Что такое реструктуризация долга по кредиту: Что такое рефинансирование и реструктуризация кредита: чем отличаются, что выбрать

Реструктуризация кредита — что это такое, как подать заявление на реструктуризацию долга

У каждого человека могут возникнуть обстоятельства, из-за которых нет возможности своевременно погашать задолженность перед банком. Любой финансовой организации важно вернуть свои деньги вместе с процентами, поэтому заёмщику могут предложить разные для этого способы. Один из них — реструктуризация кредита. Цель подобной меры — восстановить платежеспособность клиента. В статье подробно расскажем, в чем особенности реструктуризации долга, как правильно ее оформить и в каких случаях она актуальна.

Определение реструктуризации кредита

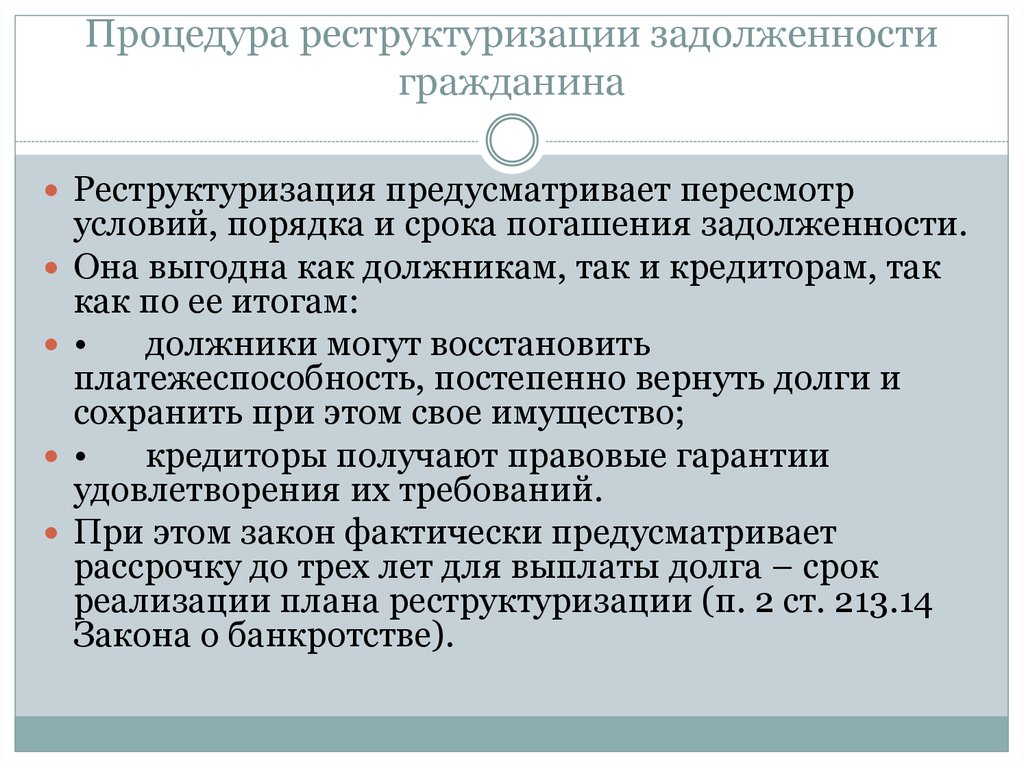

Реструктуризация — это изменение условий действующего кредитного договора, направленное на снижение финансовой нагрузки на заёмщика. Для этого применяются разные варианты послабления для клиента: уменьшение процентной ставки, увеличение срока кредитования, предоставление кредитных каникул и пр.

Чаще всего за реструктуризацией обращаются граждане, когда уже есть просрочка по платежам. Иногда банки сами предлагают заёмщику пересмотреть условия кредитования, ведь в их интересах вернуть деньги. К тому же, такой способ решения ситуации избавит от длительных судебных разбирательств.

Иногда банки сами предлагают заёмщику пересмотреть условия кредитования, ведь в их интересах вернуть деньги. К тому же, такой способ решения ситуации избавит от длительных судебных разбирательств.

Если у вас возникли сложности с выплатой кредита, рекомендуем сразу обратиться в банк и честно рассказать о сложившейся ситуации. Это будет намного эффективнее, чем перестать вносить платежи и игнорировать звонки от сотрудников финансового учреждения. Когда вы первым выйдете на контакт с банком, вам будут предложены варианты выхода из тяжелого положения. В большинстве случаев, это будет реструктуризация долга.

Причины для реструктуризации долга

Для инициирования процедуры реструктуризации долга по ипотечному или потребительскому кредиту, банку необходимы веские причины. К таковым относятся:

- Потеря постоянного источника дохода. Речь идет о сокращении, увольнении, потери бизнеса и другие ситуации.

- Уход в декретный отпуск по уходу за ребенком.

Его можно оформлять как женщинам, так и мужчинам.

Его можно оформлять как женщинам, так и мужчинам. - Утрата и сильное повреждение имущества. Например, у заёмщика сгорело единственное жилье и ему приходится нести дополнительные расходы по аренде.

- Частичная и полная потеря работоспособности. Это может произойти вследствие тяжелой болезни, травмы, несчастного случая. То есть клиент не может некоторое время работать.

- Снижение дохода. Имеется в виду сокращение и задержка заработной платы, смена работы с понижением уровня дохода и другие обстоятельства.

- Призыв на срочную военную службу.

Его можно оформлять как женщинам, так и мужчинам.

Его можно оформлять как женщинам, так и мужчинам. Банку потребуется не только указать причины ухудшения финансового положения, но и предоставить документальные доказательства их наступления. При этом учтите: срок действия подтверждающих документов ограничивается 30 днями с даты их выдачи. В основном это касается различных справок.

Иногда банки сами предлагают реструктурировать долг. Например, когда они принимают решение повысить процентную ставку или стандартные меры взыскания задолженности в досудебном порядке не приносят должного результата.

Отличие реструктуризации от рефинансирования

Многие часто путают два этих понятия, хотя разница между ними существенная. Проще говоря: реструктуризация — это изменение условий действующего кредитного договора, а рефинансирование — это оформление нового кредита для погашения текущих задолженностей. Реструктуризация кредита может инициироваться как самим банком, так и заёмщиком. Главное, чтобы стороны смогли договориться между собой. Однако корректировка условий кредитного договора вовсе не означает, что финансовая организация спишет долг. Такая мера — своеобразный шаг навстречу клиенту.

По сути, рефинансирование — это перекредитование. Обычно в этой процедуре участвует третья сторона — новый кредитор. Он заключает с заёмщиком договор рефинансирования, по которому полностью или частично погашает прежние долги клиента. Соответственно заёмщик несет ответственность по новым обязательствам. Еще один немаловажный момент — обращаться за услугой рефинансирования можно только до наступления просрочки.

Документы для реструктуризации кредита

Перечень документов для реструктуризации задолженности может отличаться — зависит от внутренней политики банка и конкретной ситуации. В базовый пакет входит:

- заявление установленного образца;

- гражданский паспорт заёмщика;

- документы, подтверждающие тяжелое финансовое положение;

- действующий кредитный договор.

Рекомендуем предварительно уточнить в службе поддержки банка о составе требуемых документов, которые необходимы именно в вашем случае.

Как составить заявление

Многие финансовые организации предоставляют клиентам возможность оформлять заявление на реструктуризацию кредита онлайн. Это удобно, ведь заполнение бланка займет пару минут. Если по вашему запросу придет положительное решение, вас пригласят в отделение для предоставления необходимых документов.

Если на сайте вашего банка нет установленного образца заявления, вы можете составить его в свободной форме. В документе следует указать следующую информацию:

- Фамилию, имя и отчество заявителя.

- Номер и дату кредитного договора.

- Причины, по которым дальнейшее исполнение обязательств затруднительно.

- Желаемые меры по реструктуризации. Например, уменьшение процентной ставки, увеличение срока кредитования, предоставление кредитных каникул.

- Дату заполнения заявления и подпись с расшифровкой.

В некоторых банках предусмотрено правило — заявка заполняется только по определенной форме. В этом случае рекомендуем посетить отделение вместе с пакетом необходимых документов и на месте оформить бланк. Образец заявления вам предоставит сотрудник финансовой организации.

Как производится реструктуризация

Если вы сами не обратитесь в кредитное учреждение с просьбой изменить условия действующего договора, тогда реструктуризация — крайняя мера, на которую пойдет банк по собственной инициативе. Если наблюдается длительная просрочка, финансовые организации обычно действуют по следующей схеме:

- Сотрудники кредитного отдела пытаются связаться с заёмщиком по телефону. Также они направляют СМС с требованием погасить образовавшуюся задолженность. Информация может дублироваться и на электронную почту.

- Данные недобросовестного клиента передаются в отдел досудебных взысканий. Эту стадию принято называть soft или hard collection. На этом этапе сотрудники банка стараются добиться личной встречи с заёмщиком. Если это получается, клиенту подробно разъясняют последствия уклонения от обязательств и предлагают пути выхода из тяжелого финансового положения. Например, реструктуризацию долга.

- Банк привлекает коллекторское агентство, если предыдущие меры не принесли должного результата. Его сотрудники могут звонить, направлять СМС, назначать встречу — все должно быть в рамках законодательства.

Также они направляют СМС с требованием погасить образовавшуюся задолженность. Информация может дублироваться и на электронную почту.

Также они направляют СМС с требованием погасить образовавшуюся задолженность. Информация может дублироваться и на электронную почту.В случае, если даже коллекторы не смогли повлиять на заёмщика, а срок действия агентского договора на их услуги подошел к концу, дело возвращается обратно в банк. В этом случае у кредитной организации есть два выхода: обратиться в суд или предложить реструктурировать задолженность.

Первый способ взыскания задолженности не выгоден банкам, поэтому они продолжают пытаться договориться с клиентом мирным путем. После оценки всех обстоятельств заёмщика, ему будут предложены индивидуальные условия корректировки кредитного договора. Они должны быть зафиксированы в письменном обращении и направлены по адресу проживания заказным письмом с уведомлением.

Учтите: банк не будет долго ждать вашего ответа, поэтому в письме обычно отражается конкретная дата, до которой действительно предложение. До ее наступления вы должны отреагировать на обращение одним из способов:

- позвонить или лично посетить банк и согласиться на новые условия кредитования;

- внести платеж — сумму, которую требует банк;

- отправить в банк письменное согласие на внесение изменений в кредитный договор.

Если вы никак не отреагируете на предложение финансовой организации в течение установленного срока, банк будет вынужден обратиться в суд.

Что происходит после согласия заёмщика на реструктуризацию

Большинство заёмщиков соглашается на предложение банка изменить условия кредитования. В любом случае для них — это реальный выход из сложившегося положения, ведь долг вернуть все равно придется. Для внесения изменений финансовая организация может предложить оформить новый кредитный договор либо составить дополнительное соглашение. На основании одного из указанных документов клиент и должен будет далее исполнять свои обязательства. Сама процедура реструктуризации происходит следующим образом:

В любом случае для них — это реальный выход из сложившегося положения, ведь долг вернуть все равно придется. Для внесения изменений финансовая организация может предложить оформить новый кредитный договор либо составить дополнительное соглашение. На основании одного из указанных документов клиент и должен будет далее исполнять свои обязательства. Сама процедура реструктуризации происходит следующим образом:

- С клиентом связывается представитель банка для назначения удобной даты и времени встречи. Она проводится в том отделении, где ранее был подписан кредитный договор.

- Заёмщик приезжает в офис в назначенный срок. С собой следует взять все необходимые документы. В число основных входит: паспорт, договор и документ, подтверждающий тяжелое материальное положение.

- На месте стороны оговаривают варианты решения ситуации. Если удается договориться, клиенту выдается проект нового договора или дополнительного соглашения. Документ следует внимательно изучить и, если все устраивает, подписать.

Заёмщик несет ответственность перед кредитором согласно новым условиям. Банки стараются подобрать способы погашения долга, по которым клиенту будет комфортнее вносить обязательные платежи.

Преимущества реструктуризации кредита

Реструктуризация кредита выгодна обеим сторонам. Банку не нужно начинать длительную процедуру принудительного взыскания задолженности. И никто не гарантирует, что это принесет результат. В свою очередь клиент получает возможность:

- снизить финансовую нагрузку за счет уменьшения размера ежемесячных платежей;

- сохранить положительную кредитную историю или не сильно ее испортить;

- избежать малоприятных судебных разбирательств.

Перечисленные преимущества сделали реструктуризацию кредита востребованной процедурой у физических и юридических лиц. К тому же ей можно воспользоваться после наступления просрочки. Для некоторых клиентов — это единственный простой способ рассчитаться с банком без крупных переплат.

Какая существует альтернатива реструктуризации

Одна из доступных альтернатив реструктуризации — рефинансирование кредита. Однако эта процедура подойдет, если у вас не было просрочек. Многие банки предлагают рефинансировать ранее взятые кредиты на более выгодных условиях. Чаще всего речь идет о пониженной процентной ставке. С помощью перекредитования вы можете закрыть долги сразу перед несколькими кредиторами.

Однако эта процедура подойдет, если у вас не было просрочек. Многие банки предлагают рефинансировать ранее взятые кредиты на более выгодных условиях. Чаще всего речь идет о пониженной процентной ставке. С помощью перекредитования вы можете закрыть долги сразу перед несколькими кредиторами.

Не тратьте время на поиски лучших условий рефинансирования — воспользуйтесь сервисом Кредистория! На маркетплейсе в одну базу собраны все банковские продукты и услуги, актуальные для вашего региона. Отличная возможность подобрать предложение на основании вашего кредитного рейтинга, ведь площадка принадлежит крупнейшему в России БКИ ОКБ.

Система автоматически проанализирует ваши показатели и составит список банков под запрос. Напротив каждого продукта вы увидите вероятность одобрения кредита. Так вы сможете подавать заявку в ту финансовую организацию, в которой больше шансов на получение кредита. Кредистория — ваш умный помощник по подбору финансовых услуг!

Реструктуризация задолженности по кредитам | UKRSIBBANK

- Про услугу

- Условия

- Отказ

Проведение реструктуризации

Укажите номер вашего кредитного договора или идентификационный номер (ИНН), а также номер контактного телефона. Представитель банка свяжется с вами и предложит возможность проведения реструктуризации и действующие схемы.

Представитель банка свяжется с вами и предложит возможность проведения реструктуризации и действующие схемы.

Беззалоговые кредиты (кредит наличными, кредит на товары)

Отправить заявку

О реструктуризации валютных кредитов

В UKRSIBBANK появилась возможность реструктуризации обязательств по потребительским кредитам, предоставленных в иностранной валюте, в соответствии с положениями Закона Украины «О внесении изменений в некоторые законодательные акты Украины относительно потребительских кредитов, предоставленных в иностранной валюте» от 13.04.2021 р. №1381-ІХ (далее – Закон)

Критерии, соблюдение которых необходимо для проведения реструктуризации, и условия реструктуризации определены Законом.

Реструктуризация в соответствии с Законом проводится исключительно по кредитам, которые соответствуют критериям, определенным в Законе.

Для проведения реструктуризации и получения условий по кредиту, предусмотренных Законом, необходимо:

Заполнить заявление о проведении реструктуризации и подать в АО «УКРСИББАНК» удобным способом (лично или средствами почтовой связи – заказным письмом с уведомлением о вручении).

Образец заявления по ссылке

Добавить к заявлению:

Расширенная справка из Государственного реестра прав на недвижимое имущество и Реестра прав собственности на недвижимое имущество в отношении каждого члена семьи ипотекодателя (заемщика и / или имущественного поручителя, а также по несовершеннолетним детям, которые являются членами семьи заемщика и / или имущественного поручителя).

Документы о составе семьи (Форма №13 или Форма 044-19 из Центра предоставления административных услуг (ЦПАУ), или другой документ, подтверждающий регистрацию членов семьи заемщика и / или имущественного поручителя, выданный уполномоченным органом).

Документы о доходах ипотекодателя (заемщика и / или имущественного поручителя) – Ведомость из государственного реестра физических лиц, плательщиков налога (о суммах выплаченных доходов и удержанных налогов за предыдущие кварталы текущего года) или другие документы, подтверждающие доходы ипотекодателя.

Документы о доходах членов семьи ипотекодателя (заемщика и / или имущественного поручителя) – Ведомость из государственного реестра физических лиц, плательщиков налога (о суммах выплаченных доходов и удержанных налогов за прошедшие кварталы текущего года) или другие документы, подтверждающие доходы членов семьи ипотекодателя.

Документы подтверждающие информацию, указанную в заявлении (о зарегистрированном и фактическое место проживания заемщика): указать название и реквизиты документов, если адрес регистрации заемщика отличается от адреса предмета ипотеки.

Документы подтверждающие информацию, указанную в заявлении (о зарегистрированном и фактическое место проживания имущественного поручителя, если адрес регистрации имущественного поручителя отличается от адреса предмета ипотеки: – указать название и реквизиты документов.

Также, обращаем внимание, что АО «УКРСИББАНК»:

предоставляет возможность документального оформления соглашения о реструктуризации с заключением дополнительных соглашений к кредитному договору и договоров обеспечения при наличии.

Обратите внимание! Заявитель несет ответственность за достоверность указанной информации в заявлении о проведении реструктуризации.

Отказ в реструктуризации

В проведении реструктуризации может быть отказано или (если реструктуризация уже будет проведена) денежные обязательства могут быть восстановлены по состоянию на день, предшествующий дню проведения такой реструктуризации, если:

не указано все объекты недвижимого имущества, отнесенные к объектам жилищного фонда, которые принадлежат на праве собственности заемщику (лицу, к которому перешли права и обязанности заемщика) или имущественному поручителю;

указано недостоверную информации о зарегистрированном (на момент подписания заявления) месте жительства заемщика (лица, к которому перешли права и обязанности заемщика) или имущественного поручителя;

указано недостоверную информации о фактическом месте проживания заемщика (лица, к которому перешли права и обязанности заемщика) или имущественного поручителя.

Поделиться страницей:

Реструктуризация долга | Сократите свои ежемесячные платежи

Вход для клиентов ACCC позволяет текущим клиентам получить доступ к информации о своей программе, включая дату платежа, преимущества программы и другие документы.

Выберите логин клиента ниже на основе услуги, в которой вы в настоящее время зарегистрированы:

Программа управления задолженностью

Логин клиента

Банкротство

Предбанкротный клиент

Клиент после банкротства

Клиент еще не , но хотите начать?ACCC предлагает варианты облегчения бремени задолженности для отдельных лиц и семей, которые страдают от стресса, связанного с задолженностью по кредитной карте, предоставляя эффективные кредитные консультации, помогая консолидировать долг и консультируя по вопросам управления долгом.

Начало работы

Заинтересованы в реструктуризации долга? Сначала позвоните в ACCC.

Реструктуризация долга — это один из нескольких вариантов облегчения долгового бремени, который люди часто используют для погашения кредита или погашения долга по кредитной карте. Реструктуризация долга обычно включает в себя получение нового кредита, чтобы расплатиться с различными кредиторами. В идеале условия любой сделки по реструктуризации долга должны быть выгодными для потребителя, уменьшая общую сумму ежемесячных платежей и/или общую сумму основного долга и процентов, подлежащих уплате сверхурочно.

К сожалению, в процедурах реструктуризации долга есть несколько распространенных ошибок. Потребителям, которые находятся в бедственном финансовом положении или чей кредитный рейтинг был поврежден, может быть трудно получить кредит на реструктуризацию долга по достойной ставке. Некоторые агентства по реструктуризации долга пользуются этим и взимают очень высокие комиссионные. Многим потребителям не удается найти лучшие условия, или они настолько сосредоточены на снижении ежемесячного платежа, что не осознают, что, в конце концов, со временем они будут платить гораздо больше в виде процентов.

Если вы рассматриваете возможность реструктуризации долга, обратитесь в American Consumer Credit Counseling (ACCC). Мы — некоммерческая организация, занимающаяся предоставлением кредитных льгот отдельным лицам и семьям и помогающая им найти выход из долгов. Наши опытные кредитные консультанты помогут вам решить, является ли реструктуризация долга лучшим способом действий для вас или другие программы сокращения долга могут быть более выгодными.

Альтернативы реструктуризации долга.

В ACCC мы часто рекомендуем потребителям рассмотреть другие программы облегчения бремени задолженности, такие как план управления долгом, в качестве альтернативы сделке по реструктуризации долга. В рамках программы управления долгом вы работаете с нашими консультантами, чтобы оценить свое финансовое положение, составить бюджет и ежемесячно откладывать деньги, чтобы помочь погасить свой долг. Мы консолидируем ваши долговые платежи, поэтому вы можете ежемесячно вносить нам один платеж, а мы будем нести ответственность за своевременную выплату вашим кредиторам. Это упрощает управление финансами, своевременность платежей и снижает стресс, связанный с тем, что вы должны много денег большому количеству людей. Мы также работаем над переговорами о задолженности с вашими кредиторами, чтобы получить возможное снижение финансовых сборов, процентных ставок, штрафов за просрочку платежа и других сборов. Это помогает сэкономить деньги и дает возможность быстрее погасить долг.

Это упрощает управление финансами, своевременность платежей и снижает стресс, связанный с тем, что вы должны много денег большому количеству людей. Мы также работаем над переговорами о задолженности с вашими кредиторами, чтобы получить возможное снижение финансовых сборов, процентных ставок, штрафов за просрочку платежа и других сборов. Это помогает сэкономить деньги и дает возможность быстрее погасить долг.

Преимущества управления долгом перед реструктуризацией долга.

- Нет новых кредитов. Поскольку программа управления задолженностью не предполагает получение нового кредита, может быть проще защитить свой кредитный рейтинг.

- Меньше затрат. Хотя сделки по реструктуризации долга могут быть довольно дорогостоящими, стоимость программы управления долгом с ACCC минимальна — как некоммерческая организация мы стремимся поддерживать наши сборы на как можно более низком уровне.

- Полезная поддержка. Наши кредитные консультанты поддерживают вас на всех этапах процесса, предоставляя полезные инструменты и образовательные ресурсы, которые помогут вам узнать больше о том, как избежать долгов и управлять своими деньгами.

Консолидация долга против реструктуризации долга: какой вариант лучше для вас?

Американцы имеют серьезную проблему личных долгов, которая, вероятно, ухудшится, прежде чем станет лучше. По данным Федерального резервного банка Нью-Йорка, потребительский долг США вырос до 12,84 трлн долларов во втором квартале 2017 года, что является самым высоким уровнем с первых месяцев Великой рецессии в третьем квартале 2008 года. обременительный. «Потоки остатков по кредитным картам как в ранние, так и в серьезные просроченные платежи растут третий квартал подряд — тенденция, невиданная с 2009 года., — заявила Федеральная резервная система в своем последнем ежеквартальном отчете о долгах и кредитах домохозяйств.

Ипотечные кредиты, крупнейший компонент долга домашних хозяйств, также растут. , наблюдался рост на 64 миллиарда долларов по сравнению с первым кварталом 2017 года», — заявил ФРС.

Консолидация долга и реструктуризация долга: два разных способа восстановления чрезмерная задолженность порождает чрезмерную тревогу и беспокойство, поэтому, когда задолженность домохозяйства становится слишком обременительной, потребители ищут способы уменьшить или даже погасить эту задолженность9.

0003

0003Два широко используемых инструмента управления задолженностью, консолидация долга и реструктуризация долга, могут удовлетворить все требования, если вы хотите обуздать потребительскую долговую нагрузку, но совершенно разными способами, о которых должны знать финансовые потребители.

Хотя консолидация долга и реструктуризация долга имеют структурное сходство, которое может помочь потребителям бороться с долгами, они не являются одной и той же формой облегчения долгового бремени.

- Консолидация долга — это процесс, который позволяет заемщикам рефинансировать и/или превращать несколько небольших кредитов (с высокой процентной ставкой) в один кредит. «Это делает более удобным для заемщиков погашение кредита в более короткие сроки, а если речь идет о более низкой процентной ставке, то и с более низкими ежемесячными платежами», — отмечает Лесли Тейн, юрист по долговым обязательствам в Tayne Law Group PC. в Нью-Йорке и автор книги «Жизнь и долг». «Деньги, которые ранее использовались для выплаты высоких процентов по нескольким кредитам, теперь могут быть использованы для выплаты большей суммы основного долга». (См. также: Подходит ли вам консолидация долга?)

- Реструктуризация долга — это процесс, в ходе которого должник и кредитор договариваются о сумме, которую заемщик может вернуть. «Затем должник работает с кредитным консультантом, чтобы поговорить с кредиторами в попытке избавиться от долга», — объясняет Тейн. «Например, консультант по долгам может вести переговоры с кредитором и сказать, что они вернут 40% долга вместо полного долга. Это может быть успешным, если все сделано правильно и при надлежащем обращении».

«Деньги, которые ранее использовались для выплаты высоких процентов по нескольким кредитам, теперь могут быть использованы для выплаты большей суммы основного долга». (См. также: Подходит ли вам консолидация долга?)

«Деньги, которые ранее использовались для выплаты высоких процентов по нескольким кредитам, теперь могут быть использованы для выплаты большей суммы основного долга». (См. также: Подходит ли вам консолидация долга?)Различия и сходства

Хотя консолидация долга во многом похожа, но это другой инструмент управления финансовым долгом, чем реструктуризация долга, по словам Тейна, в следующих отношениях: новый договор и новая заявка на кредит.

- Оба преследуют одну и ту же цель — сделать долг более управляемым.

- Оба изменяют существующие условия и суммы погашения кредита.

- Заемщики по обоим кредитам по-прежнему обязаны погасить часть своего долга. «Это зависит от того, если вы рефинансируете по более низкой процентной ставке, то в конечном итоге вы будете платить меньше, и если вы добьетесь успеха в переговорах, то вы можете в конечном итоге заплатить меньше долга, чем вы ранее были должны», — говорит Тейн.

Члены одной кредитной семьи

Структурно консолидация долга является формой реструктуризации долга, и это важно знать заемщикам, борющимся с долгами, говорят другие эксперты. «Цель реструктуризации потребительского долга состоит в том, чтобы реструктурировать ваш долг, чтобы у него были лучшие условия, которые облегчат вам полное погашение ваших долгов», — объясняет Кевин Гальегос, вице-президент Phoenix Operations с Freedom Debt Relief в Фениксе. Аз.

Идея, говорит Гальегос, заключается в том, что реструктуризация долга уменьшает общую сумму ежемесячных платежей и/или общую сумму основного долга и процентов. говорит. «Одним из них является консолидация долга, а другой — урегулирование задолженности».

Например, ссуды, используемые для выплаты кредиторам, обычно известны просто как личные ссуды. «Их также называют кредитами на консолидацию долга, поскольку они предназначены для того, чтобы помочь людям избавиться от долгов (особенно долгов по кредитным картам)», — отмечает Гальегос. «Это указывает на «реструктуризацию долга» как на общий термин. В этом отношении «консолидация долга» является одним из средств реструктуризации долга».

«Это указывает на «реструктуризацию долга» как на общий термин. В этом отношении «консолидация долга» является одним из средств реструктуризации долга».

Выбор правильного пути

Какой вариант кредита управления долгом работает лучше всего? Это во многом будет зависеть от уникального финансового положения отдельного заемщика.

Что касается любого влияния на кредитный рейтинг, оба варианта предлагают риски и выгоды для заемщиков. Например, консолидация кредита может повысить ваш кредитный рейтинг, если вы сначала используете кредит для погашения долга с высокой процентной ставкой, а кредиторы хотят видеть результат от заемщиков. С другой стороны, получение любого кредита обычно оказывает негативное влияние на ваш кредитный рейтинг, поскольку кредиты представляют собой долг, и поэтому кредиторы считают их более рискованными.

Что касается реструктуризации долга, есть вероятность, что кредитные рейтинги заемщиков снизятся, поскольку в большинстве сделок по реструктуризации долга проценты часто выше, что представляет собой больший долг для заемщика и больший риск для кредиторов.

Тем не менее, как по консолидации долга, так и по реструктуризации долга есть несколько общих выводов:

- «И то, и другое в конечном итоге погасит долг», — отмечает Тейн. «Но при обсуждении того, какой вариант работает лучше всего, это зависит от обстоятельств и ситуации, в которой вы находитесь». Например, если вы владеете частным или государственным бизнесом и у вас большие долги, вы пропускаете свои платежи и это влияет на вашу кредитную историю, вы можете рассмотреть возможность реструктуризации долга, чтобы помочь вам вернуться в нужное русло. в финансовом отношении, утверждает Тейн. «В качестве альтернативы, если с вашим бизнесом все в порядке, и вы хотите расширяться, чтобы быть более успешным, но ваш долг давит на вас, то вы можете рассмотреть возможность консолидации своего долга», — отмечает она.

- Также можно использовать стратегию, включающую как реструктуризацию долга, так и консолидацию. «Вы можете договориться о более выгодных суммах погашения с текущими кредиторами (через реструктуризацию), а затем определить нового кредитора, который сможет объединить ваши пересмотренные долги в один кредит на более выгодных условиях», — отмечает Кайл Уинкфилд, управляющий партнер O’Dell, Winkfield.