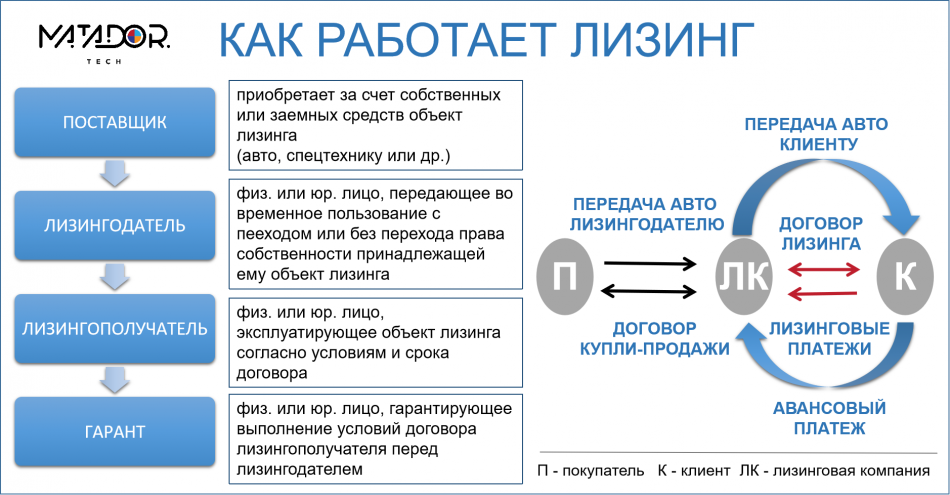

Что такое лизинговый платеж: Статья 28. Лизинговые платежи \ КонсультантПлюс

Что такое лизинг и какие бывают виды лизинга

Бухгалтерский учетПредмет лизинга на балансе лизингополучателя:

Текущие лизинговые платежи, причитающиеся к уплате в соответствии с графиком платежей, относите в уменьшение общей суммы кредиторской задолженности перед лизингодателем (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса (п. п. 3, 16 ПБУ 10/99 «Расходы организации»).

Предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи за предмет лизинга, который используется в деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, отражайте в расходах по обычным видам деятельности. Расход признавайте на последнее число каждого месяца пользования лизинговым имуществом (п. п. 5, 16, 18 ПБУ 10/99 «Расходы организации»).

Расход признавайте на последнее число каждого месяца пользования лизинговым имуществом (п. п. 5, 16, 18 ПБУ 10/99 «Расходы организации»).

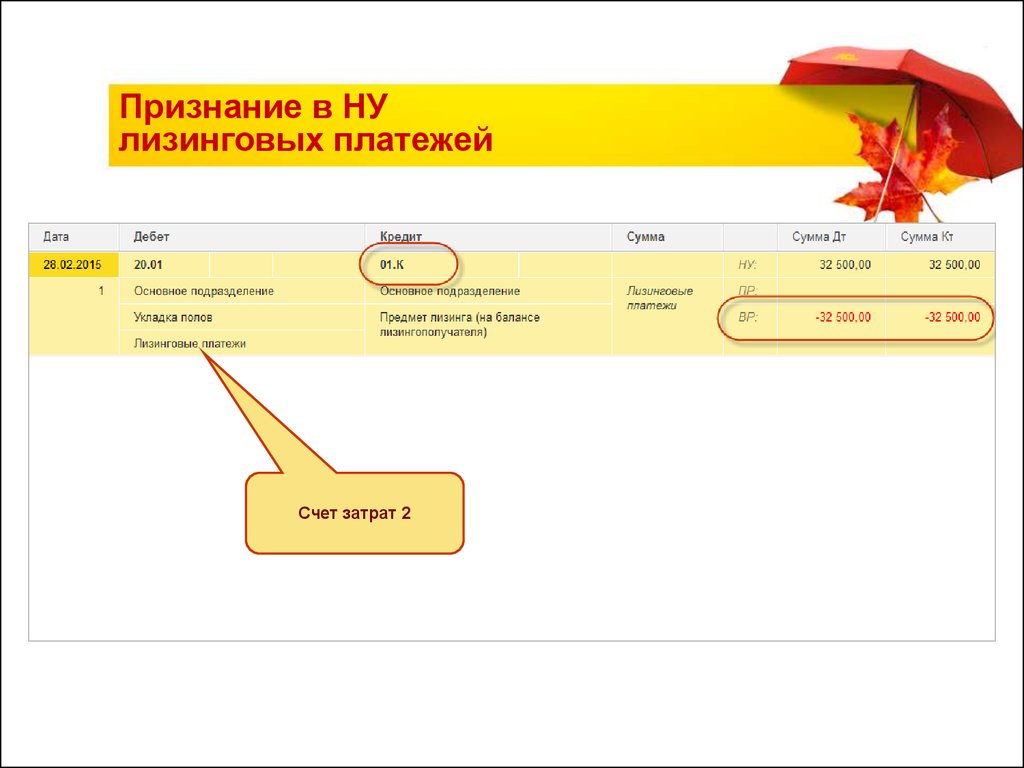

Начисляйте лизинговые платежи записями по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство (расходов на продажу и др.) (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса на отдельном субсчете, открытом к счету 76 «Расчеты с разными дебиторами и кредиторами» (п. п. 3, 16 ПБУ 10/99 «Расходы организации»).

Бухгалтерский учет лизинговых платежей при применении УСН такой же, как и в случае применения иных систем налогообложения. Он зависит от того, на чьем балансе согласно условиям договора учитывается лизинговое имущество — на балансе лизингодателя или на балансе лизингополучателя.

Единственная особенность обусловлена тем, что НДС, предъявленный лизингодателем в составе лизингового платежа, вы к вычету принять не можете. Поэтому в учете сделайте следующее:

— если предмет лизинга учитывается на балансе лизингодателя, то начисляйте лизинговые платежи в сумме, включающей НДС;

— если предмет лизинга учитывается на вашем балансе, то включите НДС в стоимость лизингового имущества и в сумму арендных обязательств. Начисляйте лизинговые платежи за счет суммы арендных обязательств в размере, включающем НДС.

Налоговый учетОСНО предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи лизингополучатель включает в прочие расходы, связанные с производством и реализацией, на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

ОСНО предмет лизинга учтен на балансе лизингополучателя:

Лизинговые платежи он включает в расходы за вычетом сумм начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

10 п. 1 ст. 264 НК РФ).

Налоговый учет, УСН (доходы-расходы):

Учесть в расходах по УСН лизинговые платежи вы сможете, только если выбрали объект «доходы минус расходы». Если вы применяете объект «доходы», эти расходы учесть нельзя (п. п. 1, 2 ст. 346.18 НК РФ).

Специальных правил учета лизинговых платежей нет. В связи с этим, по нашему мнению, их надо учитывать в общем порядке — после перечисления лизингодателю. У кого на балансе учитывается предмет лизинга (у лизингодателя или у лизингополучателя), значения не имеет. «Входной» НДС по таким платежам тоже учитывайте после перечисления, отдельно от основного платежа (пп. 4, 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 13.02.2019 N 03-15-06/8733).

Если лизинговые платежи перечисляете авансом, не учитывайте их в расходах, пока не завершится период, который оплачиваете, и они не станут оплатой (п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 30. 03.2012 N 03-11-06/2/49).

03.2012 N 03-11-06/2/49).

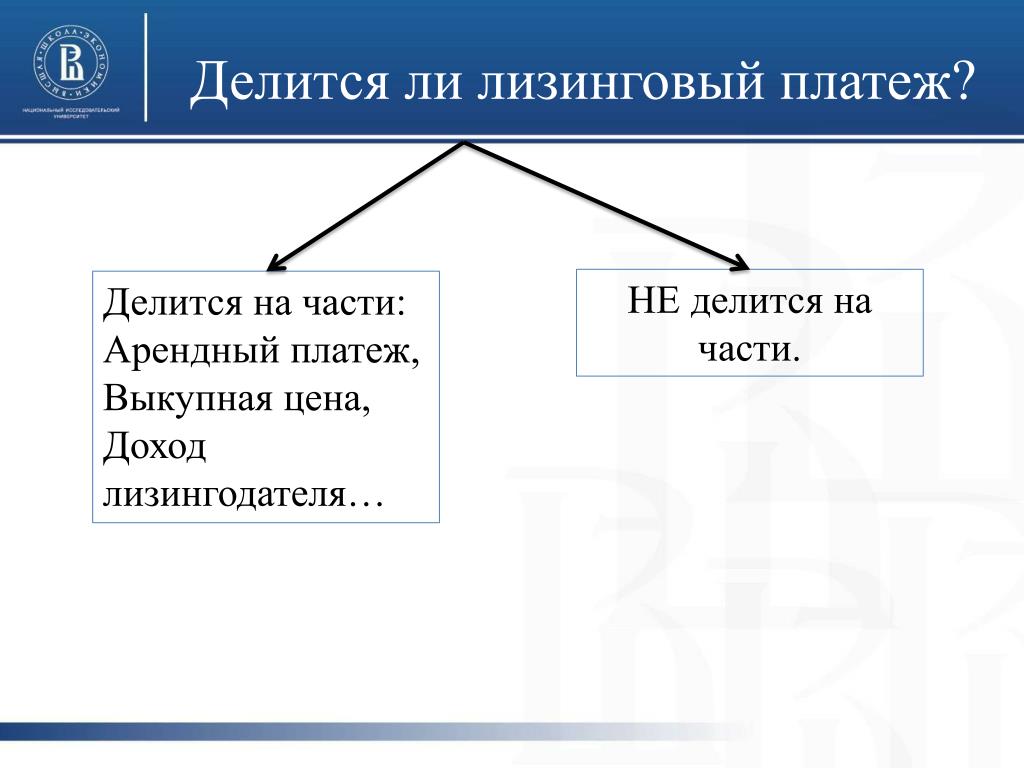

Если лизинговый платеж включает выкупную стоимость, то часть платежа, приходящуюся на нее, нужно учитывать в специальном порядке. Сразу включить ее в расходы не получится.

Налоговый учет, УСН (доходы): лизинговые платежи в расходах признать нельзя.

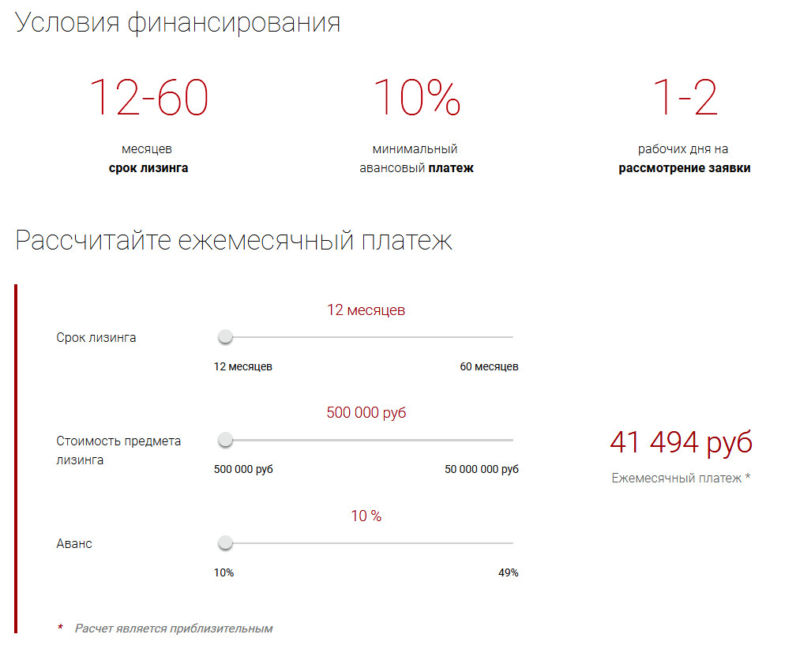

Как формируется по договору лизинга график лизинговых платежей к уплате и график лизинговых платежей к начислению? На основании какого графика происходит признание расходов у клиента для налогового учета?

Назад

Как формируется по договору лизинга график лизинговых платежей к уплате и график лизинговых платежей к начислению? На основании какого графика происходит признание расходов у клиента для налогового учета?

График лизинговых платежей в договоре лизинга содержит два столбца: «Лизинговый платеж к уплате» и «Лизинговый платеж к начислению».

- В столбце «Лизинговый платеж к уплате» отражена информация о размере платежей и о датах, когда эти платежи должны быть перечислены вами на расчетный счет в лизинговую компанию.

- В столбце «Лизинговый платеж к начислению» отражена информация о стоимости лизинговых услуг, ежемесячно оказываемых вам лизинговой компанией. Значения в этом столбце вы используете при определении расходов по договору лизинга для целей налогового учета.

График «Лизинговых платежей к уплате» может отличаться от графика «Лизинговых платежей к начислению». Связано это с особенностями формирования графиков.

При формировании графика «Лизинговых платежей к уплате» имеют значение следующие параметры сделки:

- размер инвестиции в предмет лизинга,

- дата инвестиций,

- размер авансового платежа,

- количество лизинговых платежей.

Формирование графика «Лизинговых платежей к начислению» происходит исходя из:

- общей суммы лизинговых платежей, полученной при расчете графика лизинговых платежей к уплате,

- даты передачи предмета лизинга вам в лизинг.

График «Лизинговых платежей к начислению» всегда начинается в месяце, в котором произошла передача имущества в лизинг, и заканчивается в месяце, в котором графиком «Лизинговых платежей к уплате» установлен последний лизинговый платеж, и всегда предусматривает наличие суммового значения стоимости лизинговой услуги в каждом месяце срока лизинга.

Распределение суммы лизинговых платежей по месяцам графика «Лизинговых платежей к начислению» происходит по соглашению сторон договора лизинга при его заключении и может по вашему желанию носить неравномерный характер.

Итоговые суммы в столбцах «Лизинговый платеж к уплате» и «Лизинговый платеж к начислению» графика лизинговых платежей всегда равны друг другу и составляют сумму лизинговых платежей по договору лизинга (результат суммы всех лизинговых платежей и авансового платежа).

Помог ли вам этот ответ?

Вопросы раздела

- Что является стоимостью лизинговой услуги и где в договоре лизинга приводится ее значение за каждый месяц срока лизинга?

- Что является суммой лизинговых платежей по договору лизинга?

- Как рассчитывается стоимость лизинговой услуги в валюте договора лизинга при изменении суммы лизинговых платежей (реструктуризации)?

- В чем отличие графика «Лизинговый платеж к уплате» от графика «Лизинговый платеж к начислению»?

Все вопросы (21)

Задать вопрос специалисту

Определение арендных платежей

По

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов.

Узнайте о нашем редакционная политика

Обновлено 21 января 2021 г.

Что такое арендные платежи?

Арендная плата является эквивалентом ежемесячной арендной платы, которая формально продиктована договором между двумя сторонами, дающим одному участнику законное право использовать недвижимость, производственное оборудование, компьютеры, программное обеспечение или другие основные средства другого лица для определенное количество времени. Аренда предоставляет арендатору ограниченное право использования без передачи права собственности в обмен на оплату арендодателю.

Период времени, в течение которого будут производиться арендные платежи, может варьироваться от месячного графика, как это традиционно бывает в бизнес-моделях «программное обеспечение как услуга» (SaaS), или, напротив, может быть чрезвычайно длительным. времени, например 100 лет или более, что часто имеет место в сценариях аренды земли.

Key Takeaways

- Арендные платежи представляют собой регулярные, часто ежемесячные платежи за право пользования недвижимостью, активами или оборудованием.

- Физические лица могут заключать договоры аренды земли, автомобилей, компьютерного оборудования, программного обеспечения или других основных средств.

- Условия и график платежей за арендованный предмет или имущество часто устанавливаются в юридическом договоре.

- Сроки заключения договоров аренды могут быть короткими. как при ежемесячных договоренностях, или долгосрочных, как это часто бывает в сценариях аренды земли, когда контракты могут заключаться на столетие или более.

Понимание арендных платежей

Арендные платежи могут вносить как физические, так и юридические лица. Физические лица традиционно используют лизинг для финансирования автомобилей, но они также могут использовать его для получения права пользования компьютерным оборудованием, участками земли и другими физическими активами. Сумма арендного платежа определяется множеством различных соображений, таких как стоимость актива, локальная остаточная стоимость в данном районе, ставки дисконтирования и кредитный рейтинг арендатора.

Арендные платежи компании используются при расчете коэффициента покрытия фиксированных платежей, который помогает инвесторам определить, способна ли компания покрыть свои фиксированные расходы, такие как аренда и проценты. Коэффициент покрытия фиксированных платежей, по сути, представляет собой расширенную версию коэффициента покрытия процентов, умноженного на проценты, или коэффициента покрытия процентов, умноженного на проценты. Он легко адаптируется для практического использования почти со всеми фиксированными затратами, поскольку эти фиксированные затраты очень похожи на арендные платежи.

Общие виды аренды

Наиболее распространены следующие виды договоров аренды:

- Операционная аренда

- Финансовая аренда (также называемая капитальной арендой)

- Договоры купли-продажи с обратной арендой

- Комбинированная аренда (сочетание двух или более вышеупомянутых моделей)

Наиболее важной характеристикой операционной аренды является то, что она допускает как финансирование, так и техническое обслуживание, при этом арендные платежи включают в себя элемент финансирования, а также компоненты технического обслуживания. Операционная аренда требует от арендодателей регулярного обслуживания арендованного оборудования. Например, владельцы самолетов нередко сдают свои реактивные двигатели в аренду.

Во многих случаях владельцы не обладают техническими знаниями, необходимыми для самостоятельного обслуживания деталей, поскольку компоненты являются узкоспециализированными. В таких случаях собственникам надлежит включать эксплуатационные расходы непосредственно в арендные платежи.

Финансовая аренда отличается от операционной аренды тем, что она не включает плату за обслуживание в арендные платежи. Новые типы аренды, которые часто предлагают более индивидуальные уровни обслуживания и структуры арендных платежей, включают синтетическую аренду и аренду, привязанную к пробегу, часам или уровням использования. Например, General Electric часто сдает в аренду дорогостоящие компоненты локомотивов с лизинговыми платежами, привязанными к пробегу. Теоретически арендатор платит только за то, что ему нужно.

Потребителям, желающим арендовать автомобиль (вместо его покупки), следует помнить, что некоторые дилеры устанавливают минимальный пробег, чтобы защитить стоимость автомобиля при перепродаже.

Арендный платеж (формула, пример) | Расчет ежемесячного арендного платежа

Арендные платежи относятся к платежам, при которых арендатор по договору лизинга должен уплачивать ежемесячную фиксированную арендную плату за использование актива арендодателю, являющемуся собственником такого актива, и актив, как правило, возвращается собственником после истечения срока аренды.

Содержание

- Что такое арендная плата?

- Компоненты оплаты договора аренды

- #1 — Плата за амортизацию

- #2 — Финансовый сбор

- #3 — Налог с продаж

- Оплата аренды

- Расчет лизинга

- Seartant 700244.

- 4. .

............................4.. Заключение - Компоненты оплаты договора аренды

- Рекомендуемые статьи

Понятие «Арендная плата» аналогично арендной плате. Это относится к платежу, произведенному в соответствии с согласованным договором между арендодателем и арендатором за предоставление использования актива. Он может включать недвижимость, оборудование или другие основные средства за определенный период.

Компоненты арендного платежа

Расчет арендного платежа зависит от трех компонентов: Амортизация представляет собой метод систематического распределения, используемый для учета затрат на любой физический или материальный актив в течение всего срока его полезного использования.

.45%).Подробнее. Теперь давайте рассмотрим каждый из компонентов в отдельности:

.45%).Подробнее. Теперь давайте рассмотрим каждый из компонентов в отдельности:№1 – Амортизационный сбор

Амортизационный сбор аналогичен основному платежу по кредиту. Это то, что арендатор платит арендодателюАрендодательАрендодатель — это физическое или юридическое лицо, которое сдает в аренду активы, такие как земля, дом или оборудование, другому лицу или организации на определенный период. распространяется на весь срок аренды или время, в течение которого арендатор будет использовать актив. Амортизационные отчисления выражаются в виде равного периодического платежа, который получается путем деления общей суммы амортизации на срок аренды, как показано ниже,

Амортизационные отчисления = (Чистая капитализированная стоимость – Остаточная стоимость) / Срок аренды

- Чистая капитализированная стоимость складывается из продажной цены, любых дополнительных дилерских сборов, налогов, которые не уплачены авансом, и непогашенного кредита остатки (если есть) за вычетом любого первоначального взноса и скидок.

- Остаточная стоимость представляет собой стоимость перепродажи актива в конце срока аренды.

- Срок аренды – это продолжительность договора аренды (обычно в месяцах).

№2 — Финансовый сбор

Плата за финансирование аналогична выплате процентов по кредиту, которую арендатор платит арендодателю за использование своих денег. Следует иметь в виду, что финансовые расходы уплачиваются на общую сумму амортизации, а остаточная стоимость представляет собой оценочную ликвидационную стоимость актива в конце его аренды или срока полезного использования, также известную как ликвидационная стоимость. Он представляет собой сумму стоимости, которую владелец получит или ожидает получить в конечном итоге, когда актив будет продан. Читать далее остаточная стоимостьОстаточная стоимостьОстаточная стоимость — это оценочная ликвидационная стоимость актива в конце срока его аренды или срока полезного использования, также известная как ликвидационная стоимость. ценность. Он представляет собой сумму стоимости, которую владелец получит или ожидает получить в конечном итоге, когда актив будет продан. Подробнее. Плата за финансирование математически представлена ниже:

Он представляет собой сумму стоимости, которую владелец получит или ожидает получить в конечном итоге, когда актив будет продан. Подробнее. Плата за финансирование математически представлена ниже:

Финансовая комиссия = (Чистая капитализированная стоимость + Остаточная стоимость) * Денежный фактор

Денежный фактор можно рассчитать на основе процентной ставки, указанной в договоре аренды, которая математически выражается, как показано ниже:

Денежный фактор = Процентная ставка (%) / 24

#3 – Налог с продаж

Это государственный или местный налог, взимаемый с продажной цены. Обычно он уплачивается во время подписания договора аренды как часть «причитающейся при подписании договора аренды» суммы. Математически это выражается следующим образом:

Налог с продаж = (амортизационный сбор + финансовый сбор) * ставка налога с продаж

Формула арендного платежа

Формула арендного платежа получается путем сложения амортизационного сбора, финансового сбора и налога с продаж, которые математически представлены как

Арендный платеж = Амортизационный сбор + Финансовый сбор + Налог с продаж

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Арендный платеж (wallstreetmojo.com)

Расчет арендного платежа с примерами

Давайте рассмотрим несколько простых примеров арендного платежа, чтобы лучше понять его.

Вы можете скачать этот Excel-шаблон арендного платежа здесь — Excel-шаблон арендного платежа

Возьмем в качестве примера Джона, который планирует купить автомобиль в лизинг. Договор аренды будет заключен на 36 месяцев с годовой процентной ставкой 6%. Джону удалось договориться о цене продажи в размере 26 000 долларов с первоначальным взносом в размере 4 000 долларов и непогашенным остатком по кредиту в размере 5 000 долларов. Ожидается, что к концу 36 месяцев остаточная стоимость автомобиля составит 16 500 долларов. Применяемая ставка налога с продаж составляет 5%. Определить ежемесячный арендный платеж для Джона.

Чистая капитализированная стоимость

Чистая капитализированная стоимость может быть рассчитана по следующей формуле: Капитализированная стоимость = 27 000 долл. США

Амортизационные отчисления

Амортизационные отчисления = (Чистая капитализированная стоимость – Остаточная стоимость) / Срок аренды

= (27 000 долл. США – 16 500 долл. США) / 36

Depreciation Fee = $291.67

Money Factor

Money Factor = Interest rate / 24

= 6% / 24

Money Factor = 0.0025

Financing Fee

Financing fee = ( Чистая капитализированная стоимость + остаточная стоимость) * Денежный фактор

= (27 000 долл. США + 16 500 долл. США) * 0,0025

Комиссия за финансирование = 108,75 долл. США

Налог с продаж

Налог с продаж (амортизационный сбор)

= (291,67 долл. США + 108,75 долл. США) * 5 % Расчет = Амортизационный сбор + Финансовый сбор + Налог с продаж

США + 108,75 долл. США) * 5 % Расчет = Амортизационный сбор + Финансовый сбор + Налог с продаж

= 291,67 долл. США + 108,75 долл. США + 20,02 долл. США

Ежемесячный арендный платеж = 420,44

долл. США. Следовательно, Джон должен платить ежемесячный арендный платеж в размере 420,44 долл. США.

Преимущества

Теперь давайте рассмотрим некоторые преимущества лизингового платежа:

- Отток денежных средств или арендные платежи распределяются на весь срок действия договора аренды, что устраняет бремя единовременных существенных выплата наличными. Это очень помогает позиции ликвидности. Позиция ликвидностиЛиквидность — это простота конвертации активов или ценных бумаг в наличные. Подробнее о бизнесе и ослабляет давление на профиль денежных потоков.

- Принимая решение об аренде избыточных инвестиций в актив, компания высвобождает капитал, который можно использовать для финансирования других потребностей бизнеса.

- В операционной арендеОперационная арендаОперационная аренда – это тип аренды, который позволяет одной стороне (арендатору) использовать актив, принадлежащий другой стороне (арендодателю), в обмен на арендные платежи, которые меньше, чем экономические права актива на определенный период и без передачи каких-либо прав собственности в конце срока аренды. Более того, аренда рассматривается иначе, чем долг, поскольку она классифицируется как забалансовое обязательство и, как таковая, не отражается на балансе. лист. Однако финансовый лизинг не дает этого преимущества.

- Лизинг может быть жизнеспособным вариантом для предприятий, работающих в отраслях, подверженных риску устаревания технологий. Арендуя, компания защищает себя от риска инвестирования в технологию, которая может устаревать.

Более того, аренда рассматривается иначе, чем долг, поскольку она классифицируется как забалансовое обязательство и, как таковая, не отражается на балансе. лист. Однако финансовый лизинг не дает этого преимущества.

Более того, аренда рассматривается иначе, чем долг, поскольку она классифицируется как забалансовое обязательство и, как таковая, не отражается на балансе. лист. Однако финансовый лизинг не дает этого преимущества.Недостатки

Теперь давайте рассмотрим некоторые недостатки арендного платежа:

- В случае договора аренды таких активов, как земля, бизнес лишается какой-либо выгоды от повышения стоимости актива.

- Расходы по аренде сокращают чистую прибыль компании без какого-либо повышения стоимости, что в конечном итоге приводит к ограниченной прибыли для акционеров Акционерный капитал Акционерный капитал представляет собой остаточную долю акционеров в компании и рассчитывается как разница между Активами и Обязательствами. Отчет об акционерном капитале в балансе подробно описывает изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее.

- В случае операционной аренды аренда не отражается как часть баланса компании. Балансовый отчет представляет собой один из финансовых отчетов компании, в котором акционерный капитал, обязательства и активы компании представлены по определенной цене. момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании. Читать далее баланс. Однако большинство инвесторов считают, что это долгосрочная задолженность. Долгосрочная задолженностьДолгосрочная задолженность — это задолженность, взятая компанией, срок погашения которой наступает или подлежит оплате через год на дату составления баланса. Он отражается в пассиве баланса компании как долгосрочное обязательство. Читать далее и, соответственно, корректировать оценку бизнеса.

- В случае операционной аренды арендатор не имеет возможности владеть активом в конце срока аренды. Однако в случае финансовой аренды Арендатор, также называемый Арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (владельца имущества) в соответствии с юридическим договором аренды. подробнее Арендатор Арендатор Арендатор, также называемый Арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (собственника имущества) по законному договору аренды. читать далее предоставляется опцион на покупку актива при условии выплаты остаточной стоимости.

Отчет об акционерном капитале в балансе подробно описывает изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее.

Отчет об акционерном капитале в балансе подробно описывает изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее. Однако в случае финансовой аренды Арендатор, также называемый Арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (владельца имущества) в соответствии с юридическим договором аренды. подробнее Арендатор Арендатор Арендатор, также называемый Арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (собственника имущества) по законному договору аренды. читать далее предоставляется опцион на покупку актива при условии выплаты остаточной стоимости.

Однако в случае финансовой аренды Арендатор, также называемый Арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (владельца имущества) в соответствии с юридическим договором аренды. подробнее Арендатор Арендатор Арендатор, также называемый Арендатором, является физическим (или юридическим) лицом, которое арендует землю или имущество (как правило, недвижимое) у арендодателя (собственника имущества) по законному договору аренды. читать далее предоставляется опцион на покупку актива при условии выплаты остаточной стоимости.Заключение

Таким образом, можно сделать вывод, что лизинговое финансирование подходит для предприятий, которые не намерены финансировать покупку своих активов за счет долга или срочной ссуды, чтобы уменьшить бремя CAPEXCAPEXCapex или Капитальные затраты — это расходы компании покупка активов в течение определенного периода, определяемая путем добавления чистого прироста фабрики, основных средств, оборудования и амортизационных отчислений в течение финансового года.