Что такое депозиты: Виды депозитов банка и их особенности

Что такое депозит? Виды депозитов и их особенности :: BusinessMan.ru

Денег много не бывает: чем больше мы зарабатываем, тем больше тратим. Но, некоторым счастливчикам удаётся накопить кругленькую сумму. Если вы попали в их число, то непременно зададитесь вопросом, куда же её потратить.

Способов существует очень много, но нужно всё хорошенько обдумать. Если вы желаете, чтобы ваши деньги работали на вас, то можно попробовать заняться бизнесом. Однако не у каждый наделен талантом к предпринимательской деятельности и есть вероятность потерпеть неудачу.

Как вариант, можно рассмотреть временное размещение капитала на депозитном счету. В чём польза? Во-первых, деньги будут храниться в надёжном месте, в которое злоумышленники не смогут проникнуть. Во-вторых, появится возможность немного подзаработать за счёт депозитной ставки, которую будет платить банк.

В этой статье мы подробно рассмотрим, что такое депозит, каких видов бывает эта услуга, её особенности и условия.

Появление вкладов

Банковская система не всегда была настолько развитой, как сейчас. К примеру, до XIX века в России не существовало ни одного банка и тем более никто не знал, что такое депозит.

Во времена, когда о денежной валюте могли мечтать только писатели, люди осуществляли торговые операции преимущественно золотыми, бронзовыми или серебряными монетами.

Как сейчас, так и тогда, были зажиточные господа, которые располагали материальными ценностями в большом количестве. Они нанимали охрану, которая должна была днём и ночью защищать их имущество от покушения воров, которые в своём большинстве были простыми рабочими без лишнего куска хлеба.

Как известно, без спроса нет предложения, и в древней Греции в храмах начали появляться специальные сберегательные ячейки. В них можно было хранить своё имущество, предварительно оплачивая эту услугу.

В процессе эволюции финансовых взаимоотношений, в Европе начали платить купцам за то, чтобы они размещали свои средства у так называемых первых банкиров.

Что такое депозит?

Это вклад, который размещается на специальном счёте. За то, что человек доверил и положил свои средства на депозит, банк или другое финансовое учреждение, в котором открыт счёт, начисляет премию (проценты) на сумму вклада.

Это выгодно обеим сторонам:

- вкладчик разместил свои средства в надёжном месте, он не волнуется за их сохранность;

- за счёт старого капитала вкладчик зарабатывает новый;

- банк получает пассивы, которые может использовать в целях кредитования клиентов.

Конечно, текущие проценты по вкладам не позволяют зарабатывать в полном смысле этого слова. Но уменьшить негативное влияние инфляции они способны и неплохо зарекомендовали себя на практике.

Виды депозитов

Продолжаем разбираться в том, что такое депозит, рассмотрим существующие виды вкладов.

По сроку действия можно разделить вклады на следующие позиции:

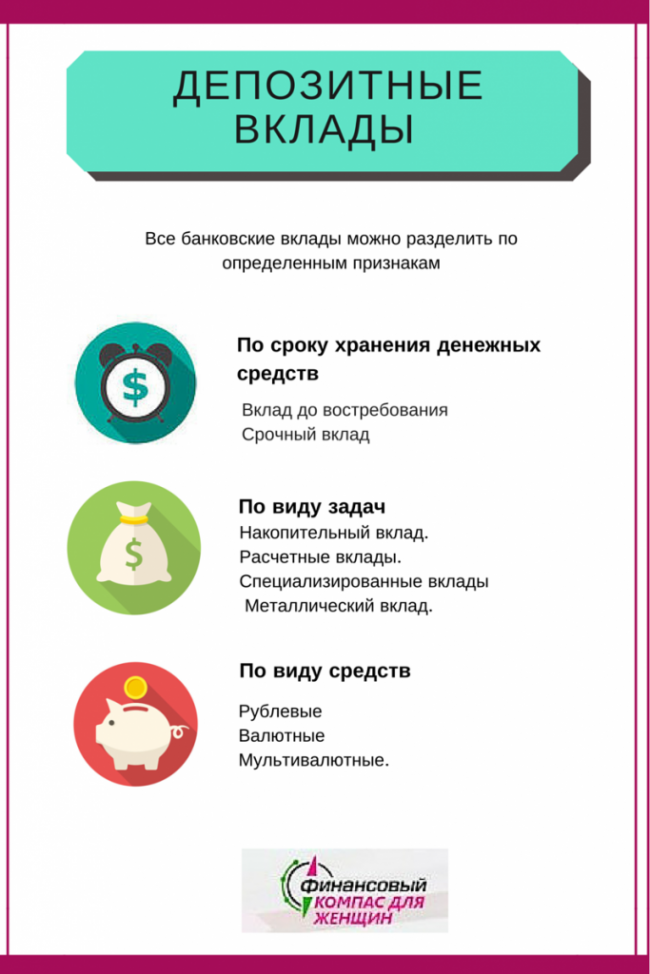

- Краткосрочные (до 3 месяцев).

- Среднесрочные (от 3 до 6 месяцев).

- Долгосрочные (более 6 месяцев).

Зачастую банки заинтересованы в долгосрочных пассивах, поэтому депозиты со сроком свыше 6 месяцев имеют более высокие ставки по сравнению с другими. Исключением может быть тяжёлое положение конкретного финансового учреждения, которому не хватает денежной массы. В таком случае банки предпочитают создать льготные условия и повысить ставки именно на краткосрочные депозиты.

Для населения и предприятий

В зависимости от вида лица, которое является вкладчиков, банки открывают:

- депозиты физическим лицам;

- вклады юридическим лицам.

Зачастую населению предлагают разместить вклады с более высокой процентной ставкой, чем фирмам и предприятиям. Это делается затем, чтобы привлечь как можно больше денежной массы именно от физических лиц.

Банки в этом заинтересованы, так как фирмы и предприятия не могут долго держать свои средства на вкладном счёте. Финансовые учреждения нуждаются в долгосрочных пассивах, вот и стараются привлечь максимальное количество депозитов за счёт населения.

Финансовые учреждения нуждаются в долгосрочных пассивах, вот и стараются привлечь максимальное количество депозитов за счёт населения.

Начисление процентов

В зависимости от метода начисления процентов вклады существуют:

- с капитализацией;

- без капитализации.

Обычно капитализацией обладают депозиты, которые можно пополнять в любое время, а также нет ограничений по снятию средств до окончания действия договора банковского обслуживания. Таким образом, постоянно пересчитывается сумма вклада и проценты начисляются только на остаток.

На вклады без капитализации ставки всегда выше. Это связано с тем, что такие депозиты имеют установленный срок действия и не подразумевают возможности снятия или пополнения, что более выгодно для банка.

Какой депозит выбрать?

На основании перечисленного выше списка видов вкладов, можно говорит о том, что в каждом банке существует широкий спектр предлагаемых финансовых услуг.

К примеру, депозиты «Сбербанка» представлены следующим перечнем:

- «Сохраняй».

- «Пополняй».

- «Управляй».

- «Подари жизнь».

- «Мультивалютный депозит Сбербанка России».

- «Международный».

- Сберегательный счёт.

Финансовые учреждения пытаются создать максимальное количество всевозможных вариантов, чтобы потенциальный клиент смог выбрать для себя подходящий вид вклада.

Основными моментами, на которые стоит обращать внимание при выборе банковского продукта должны быть:

- процентная ставка;

- репутация банка;

- прозрачные условия обслуживания.

Проценты по депозитам говорят о текущей ситуации на рынке и устойчивости положения финансового учреждения, которое их предлагает. Если уровень ставки резко отличается от средних предложений других банков, то это может говорить о нестабильном положении или нарушении финансовой составляющей.

Депозиты сегодня выполняют особую роль: они помогают сохранить и приумножить средства. В этом вопросе очень важно доверять свои деньги тем банкам, которые имеют репутацию надёжных. Никто не захочет положить средства на счёт в финансовое учреждение, о котором мало что известно.

Никто не захочет положить средства на счёт в финансовое учреждение, о котором мало что известно.

Прозрачные условия обслуживания подразумевают отсутствие скрытых комиссий по депозитам. К примеру, они возможны при безналичном переводе с других счетов, а также при выдаче наличных из кассы.

Что такое банковский депозит? » Банки » Миллион шаг за шагом

В современном, быстро развивающемся мире каждый человек имеет представление о том, что такое банковский депозит. Одной из нескольких функций денежных средств является функция сбережения. Деньги воплощают общественное богатство. Простое накопление и сбережение денег не приносит их владельцу дополнительного дохода. Для выполнения данной функции деньги должны выполнять эту роль хотя бы на определенный период времени. Поэтому, если вы обладаете некоторой временно свободной суммой денежных средств и желаете сохранить их, а также уберечь от инфляции, то лучшим способом станет банковский депозит.

На вопрос, что такое банковский депозит, можно ответить следующим определением. Депозит — это денежные активы или ценные бумаги, размещаемые на определенный срок в коммерческий банк или государственный (например, Сбербанк) на хранение от имени юридического или физического лица, за что последним начисляется установленный процент.

Депозит — это инструмент сбережения

Вкладчику депозит нужен для сохранения (в некоторых случаях для приумножения) денег, банку депозиты тоже выгодны, поскольку банк таким образом привлекает денежные средства, которые потом вкладывает под более выгодный процент. Это могут быть кредиты физическим лицам, а также предприятиям малого, среднего, крупного бизнеса. Разница между процентами и есть прибыль банков, то есть банки выступают в роли финансовых посредников.

С точки зрения частного инвестора, надо отметить, что банковский депозит — это скорее инструмент сохранения денег, нежели преумножения. |

Какие депозиты бывают?

В стране насчитывается свыше 930 коммерческих банков, которые всегда помогут вам определить для себя, что такое банковские вклады, условия по депозитам того или иного банка и выбрать из предложенной линейки вкладов наилучший для клиента.

- классический,

- с возможностью довложения,

- с возможностью довложения и снятия средств со счета,

- мультивалютный,

- счета с пластиковыми картами.

Банковский депозит подойдёт даже для самого консервативного и безрискового клиента. В Российской Федерации в течение нескольких последних лет действует система страхования вкладов, поэтому в случае банкротства банка государство гарантирует возврат вложенной величины вклада в пределах суммы страхового возмещения.

Подытожив вышесказанное о том, что такое банковский депозит, стоит отметить следующее: депозит — это накопитель ваших средств, дающий ряд преимуществ, наиболее весомыми из которых являются сохранность денег (с физической и экономической точек зрения) и возможность получения процентного дохода.

Что такое депозит?

Все банки, осуществляющие деятельность на коммерческой основе, привлекают дополнительные средства у юридических и физических лиц. Но человеку для того, чтобы произвести качественное вложение, следует четко понимать, что такое депозит и какую пользу он может принести.

Но человеку для того, чтобы произвести качественное вложение, следует четко понимать, что такое депозит и какую пользу он может принести.

Итак, депозитный счет открывается по желанию самого клиента на выбранных им условиях с целью приумножения временно свободных денежных средств. В настоящее время коммерческие банки разработали и ввели множество видов депозита, дабы максимально удовлетворить потребности населения. Тем не менее, люди по-прежнему боятся отдавать собственные сбережения другим людям, предпочитая хранить их дома в «банке». Это легко объяснить дефолтом 90-ых годов, когда население потеряло все свои средства и было вынуждено во многом себе отказывать.

Именно поэтому, прежде чем вложить деньги, следует разобраться, что такое депозит и какой его вид будет наиболее выгоден конкретно для вас. Конечно, в современном мире также никто не застрахован от кризиса, но благодаря развитию качества менеджмента степень надежности банка значительно возросла. Ведь теперь он может вовремя предусмотреть возможность наступления неблагоприятной ситуации и предпринять меры для выхода из нее с наименьшими потерями.

Итак, многие коммерческие банки, рассказывая, что такое депозит, упоминают только о его преимуществах, но забывают огласить и недостатки. В большинстве случаев физическое лицо решает депонировать сбережения только из-за высоких процентов по вкладу. Но именно это и должно его насторожить, ведь просто так банк никогда не предоставит баснословные процентные суммы. А значит, существует высокий риск невозврата ваших средств. Надежность и стабильная работа кредитного учреждения — это должно быть первым, на что ориентируется клиент.

Все банковские депозиты можно разделить на два основных вида: до востребования и срочные. Первый тип депозитных вложений дает инвестору возможность получить собственные деньги по первому требованию. То есть, если вам вдруг понадобилась вся сумма, банк не имеет права отказать вам в данном пожелании. Согласно срочным депозитам, банку предоставляются средства на определенный срок, по окончании которого он обязан выплатить сумму в полном объеме с надбавкой в виде процентов по вкладу. Прелесть срочных вкладов в том, что процентная ставка по ним гораздо выше, чем по депозитам до востребования.

Прелесть срочных вкладов в том, что процентная ставка по ним гораздо выше, чем по депозитам до востребования.

Также в банковской практике присутствует разделение на пополняемые и непополняемые депозитные счета. Непополняемые предполагают вложение средств на определенный срок с невозможностью дальнейшего увеличения суммы. А пополняемый депозит дает клиенту возможность с желаемой периодичностью увеличивать сумму вклада. Банк заключает с клиентом соглашение, в котором четко определены минимальные и максимальные суммы дополнения, а также очередность их осуществления.

Для удобства клиента предлагается банковский депозит с минимальным порогом средств. То есть на счет переводится определенная сумма, которая считается неприкасаемой, а если поступают деньги сверх данной величины, то они могут впоследствии сниматься без ограничения. При снятии средств сверх установленного лимита банк выплачивает минимальный процент по депозиту.

И помните, что такое депозит? Это договоренность между кредитором (в данном случае физическим или юридическим лицом) и заемщиком (банком) о размещении первым определенной суммы денежных средств. А если это соглашение, значит, заключается договор, официально закрепляющий сделку. Многим бывает просто лень прочитать его содержимое, и это опрометчивый поступок. Письменное соглашение необходимо тщательно изучить, так как обычно самое важное пишется мелким шрифтом, не привлекающим внимание клиента. Своевременная проверка документа поможет вам избежать проблем в будущем.

А если это соглашение, значит, заключается договор, официально закрепляющий сделку. Многим бывает просто лень прочитать его содержимое, и это опрометчивый поступок. Письменное соглашение необходимо тщательно изучить, так как обычно самое важное пишется мелким шрифтом, не привлекающим внимание клиента. Своевременная проверка документа поможет вам избежать проблем в будущем.

FDIC: Часто задаваемые вопросы о страховании вкладов

Q: Что такое FDIC?A: FDIC (Федеральная корпорация по страхованию депозитов) является независимым агентством Правительство США, которое защищает вас от потери застрахованных вкладов, если банк или сберегательная ассоциация, застрахованные FDIC, терпят неудачу. Страхование FDIC подкреплено полным вера и кредит правительства Соединенных Штатов.

Q: Что такое страхование вкладов?

A: Страхование депозитов FDIC покрывает вкладчиков обанкротившегося депозитарного учреждения, застрахованного FDIC, в соотношении доллар к доллару, основная сумма плюс любые начисленные или причитающиеся вкладчику проценты до даты дефолта в размере не менее 250 000 долларов. Например, если у человека есть CD-счет только на свое имя с основным балансом в 195000 долларов и 3000 долларов в виде начисленных процентов, будет застрахована полная сумма в 198000 долларов, поскольку основная сумма плюс проценты не превышают страховой лимит в 250000 долларов для счетов с одним владельцем.

Например, если у человека есть CD-счет только на свое имя с основным балансом в 195000 долларов и 3000 долларов в виде начисленных процентов, будет застрахована полная сумма в 198000 долларов, поскольку основная сумма плюс проценты не превышают страховой лимит в 250000 долларов для счетов с одним владельцем.

Q: Что происходит, когда банк терпит крах?

A: Хотя маловероятно, банкротство все же происходит, и FDIC реагирует двумя способами. Во-первых, как страховщик вкладов банка, FDIC выплачивает страхование вкладчикам в пределах страхового лимита.Исторически сложилось так, что FDIC выплачивает страховку в течение нескольких дней после закрытия банка, обычно на следующий рабочий день, либо (1) предоставляя каждому вкладчику новый счет в другом застрахованном банке на сумму, равную застрахованному остатку на его счете в банк-банкротный банк, или (2) выписав каждому вкладчику чек на застрахованный остаток их счета в банке-банкроте.

Некоторым депозитам, превышающим 250 000 долларов США и связанным с трастовыми документами или депозитами, установленными сторонним брокером, может потребоваться короткое время ожидания, чтобы их счета могли быть проверены для определения суммы доступного им страхового покрытия вкладов.Затраченное время зависит от того, сколько времени потребуется вкладчику для предоставления дополнительной информации в FDIC, чтобы мы могли завершить страхование.

Во-вторых, как получатель обанкротившегося банка, FDIC берет на себя задачу продажи / сбора активов обанкротившегося банка и погашения его долгов, включая требования о депозитах, превышающих страховой лимит. Если у вкладчика есть незастрахованные средства, он быстро получает застрахованную часть своих средств, как описано выше.Однако они также могут взыскать некоторую часть своих незастрахованных средств (оставшуюся часть своих требований к обанкротившемуся банку) за счет поступлений от продажи активов обанкротившегося банка. Продажа активов обанкротившегося банка может занять несколько лет. Однако по мере продажи активов вкладчики, у которых были незастрахованные средства, обычно получают периодические платежи (на пропорциональной основе «центов на доллар») по оставшейся части своего требования.

Q: Как я могу получить страховку депозита?

A: Вкладчикам не нужно подавать заявление на страхование FDIC.Покрытие происходит автоматически, когда депозитный счет открывается в банке, застрахованном FDIC. Если вы хотите, чтобы ваши средства были застрахованы FDIC, просто убедитесь, что вы размещаете свои средства на депозитном счете в банке, застрахованном FDIC, и что ваш депозит не превышает лимит страхования для этой категории собственности.

В: Как узнать, застрахован ли банк FDIC?

A: Чтобы определить, застрахован ли банк FDIC, вы можете спросить представителя банка, поищите в своем банке знак FDIC, позвоните в FDIC по телефону 877-275-3342 или воспользуйтесь инструментом FDIC BankFind.BankFind позволяет получить доступ к подробной информации обо всех учреждениях, застрахованных FDIC, в том числе о местонахождении филиалов, официальном адресе веб-сайта банка, текущем рабочем состоянии вашего банка и регулирующем органе, к которому можно обратиться за дополнительной информацией и помощью.

Покрытие

Q: На какой размер страхового покрытия вкладов я имею право?

A: Стандартная сумма страхования вкладов составляет 250 000 долларов на вкладчика, на один банк, застрахованный FDIC, на каждую категорию собственности.Для базового обзора страхового покрытия депозитов FDIC по категориям вы можете использовать инструмент «Категории счетов».

Брошюра «Ваши застрахованные вклады» также включает более подробную информацию и примеры страхования вкладов для различных категорий собственности. Вы также можете получить доступ к оценщику электронного страхования вкладов (EDIE) FDIC, чтобы получить подробную информацию о вашей конкретной ситуации.

Q: Каждый финансовый продукт в банке покрывается FDIC?

A: Нет, страховое покрытие депозитов FDIC зависит от того, является ли выбранный вами финансовый продукт депозитным продуктом.FDIC охватывает традиционные типы банковских депозитных счетов, включая текущие и сберегательные счета, депозитные счета денежного рынка (MMDA) и депозитные сертификаты (CD). Инвестиционные продукты, не являющиеся депозитами, такие как паевые инвестиционные фонды, аннуитеты, полисы страхования жизни, акции и облигации, не покрываются страхованием депозитов FDIC.

Для более полного списка финансовых продуктов, которые застрахованы FDIC, и финансовых продуктов, которые не застрахованы FDIC, посетите Счета, покрываемые FDIC

Q: Могу ли я получить страховое покрытие вкладов на сумму более 250 000 долларов в одном застрахованном FDIC банка?

A: Да.FDIC страхует депозиты в соответствии с категорией собственности, в которой застрахованы средства, и в соответствии с названием счетов. Стандартный лимит страхового покрытия вкладов составляет 250 000 долларов на вкладчика, на один банк, застрахованный Федеральной корпорацией страхования депозитов, на каждую категорию собственности. Депозиты, принадлежащие разным категориям собственности, страхуются отдельно на сумму не менее 250 000 долларов США, даже если они хранятся в одном банке. Например, отзывный трастовый счет (включая живые трасты и неофициальные отзывные трасты, обычно называемые счетами с оплатой в случае смерти (POD)) с одним владельцем, называющим трех уникальных бенефициаров, может быть застрахован до 750 000 долларов.См. Подробную информацию в брошюре «Ваш застрахованный депозит».

Q: Могу ли я проверить, полностью ли покрыты мои счета?

A: Да, вы можете получить подробную информацию о вашем конкретном страховании вкладов, зайдя в систему оценки электронного страхования вкладов (EDIE) FDIC и введя информацию о своих счетах. Вы также можете позвонить в FDIC по телефону 1-877-ASK-FDIC (1-877-275-3342) и попросить поговорить со специалистом FDIC по страхованию депозитов.

Чтобы определить размер страхового покрытия вкладов или задать другие конкретные вопросы по страхованию вкладов, позвоните по телефону 1-877-ASK-FDIC (1-877-275-3342).

Что такое залог? Все, что вам нужно знать

Если вы собираетесь подписать договор аренды своей первой квартиры, вы можете спросить: «Что такое гарантийный депозит?» Плата за подачу заявления, квартплата за первый и последний месяц, коммунальные услуги, а теперь этот залог? Последовательность платежей, связанных с арендой, может быть пугающей. Поэтому нередко возникает множество вопросов, которые приходят в голову: «Для чего меня защищают?» «Зачем им столько денег?» Не смотрите дальше, это руководство поможет прояснить все неопределенности в отношении вашего гарантийного депозита и поможет вам определить, что такое страховой депозит на самом деле.

Что такое залог?

Страховой депозит — это сумма денег, которую новый житель передает своему арендодателю или управляющей компании в дополнение к авансовым платежам по аренде. Думайте о гарантийном депозите как о страховке от непредсказуемых жителей. По сути, они экономят ваши деньги на черный день, если вы повредите квартиру или откажетесь от арендной платы. Подобные нарушения контрактов могут стоить вам сотни и сотни долларов.Светлая сторона? Залог возвращается! Если вы считаете себя хорошим жителем и знаете, что оставите квартиру безупречной, у вас есть хороший шанс вернуть свои деньги. Однако всегда может произойти неизбежное, и то, о чем вы не знаете, может навредить вам.

Давайте рассмотрим несколько факторов неопределенности гарантийного депозита, чтобы вы не остались в темноте, когда вынуждены отдать тесто.

Сколько стоит залог?

Теперь, когда вы знаете, что такое залог, давайте поговорим о типичной сумме залога.Хорошая схема того, сколько вам обойдется залог, зависит от того, где находится недвижимость. Хотя в большинстве штатов нет обязательного лимита, в других есть.

Например, в Канзасе есть закон, определяющий размер залога. Это выглядит следующим образом:

Если вы живете в Канзасе и у вас есть домашнее животное, рассчитывайте добавить еще полмесяца арендной платы к своему залоговому депозиту, чтобы защититься от любых сюрпризов, которые ваш пушистый друг может оставить позади. Обратите внимание на эти детали в законах своего штата, чтобы иметь представление о том, что вас ждет.

Еще одним ключевым фактором, определяющим размер вашего залога, является ваш кредитный рейтинг. Да, арендодатели и управляющие компании имеют доступ к этой информации и используют ее как инструмент для оценки уровня вашего риска. Чем ниже ваш кредитный рейтинг, тем более рискованным вы считаете себя, следовательно, тем дороже может быть ваш гарантийный депозит. У некоторых арендодателей или управляющих компаний даже есть стандартная оценка, по которой они выставляют потенциальных жителей, чтобы определить, могут ли они въехать.Поэтому, прежде чем подавать заявку на получение квартиры, обязательно проверьте свой кредитный рейтинг, чтобы узнать, где вы находитесь. Чем больше денег они взимают, тем более проблематичным может показаться ваш послужной список. Другими словами, больше денег, больше проблем!

Кроме того, при расчете расходов убедитесь, что вы знаете, как определить разницу между дополнительными сборами и залогом. Эти сборы могут быть любыми, от обработки заявки до дополнительных сборов за домашних животных. Будьте осторожны, чтобы случайно не внести дополнительные сборы в свой гарантийный залог и не заставить арендодателя или управляющую компанию прийти за вами за уже уплаченными деньгами.Будьте организованы, выписывайте отдельные чеки и читайте. тот. сдавать в аренду!

Когда я могу внести свой гарантийный депозит и куда он уйдет?

Как и в случае с арендной платой за первый месяц, вы должны внести залог перед въездом. Ваш домовладелец или управляющая компания, скорее всего, предоставят вам контрольный список платежей перед въездом, и это будет одним из них. Убедитесь, что вы пунктуально вносите залог вовремя, так как это может повлиять на то, сможете ли вы обезопасить квартиру.

Что касается вашего гарантийного депозита, компании по управлению имуществом обязаны помещать ваш депозит на процентный счет. Например, такие штаты, как Массачусетс, Мэриленд и Нью-Джерси, требуют, чтобы индивидуальные залоговые депозиты размещались на отдельных банковских счетах и чтобы резидентам предоставлялась квитанция, в которой указывается банк, в котором они хранятся, а также годовая процентная ставка по счету. Обычно это делается в течение месяца после вашего въезда. Независимо от того, где хранится ваш гарантийный депозит, он не может быть потрачен, если не возникнут соответствующие обстоятельства, например, сверх обычного износа.

Если все пойдет хорошо, когда я верну свой залог?

Как и сумма гарантийного депозита, сроки, в которые он будет возвращен вам, также варьируются и зависят от того, где находится недвижимость. Он может варьироваться от 14 до 60 дней после выселения. Для аргументации предположим, что ваше пребывание не проходит гладко, но и не так уж и ужасно. Другими словами, в квартире может потребоваться тщательная уборка, но это не значит, что вы сожгли кухню! Не удивляйтесь, если мелкие расходы, такие как уборка или замена ключей, будут вычтены из залога.Да, вы можете потерять несколько долларов тут и там, но сломанная дверная ручка не является причиной удержания всего вашего залога.

Если мой арендодатель или арендная компания отказывается вернуть мне залог, что мне делать?

Если вы чувствуете, что вас обманывают из-за хороших денег, и у вас на руках серьезное дело, вы можете подумать о написании письма с требованием. Письмо с требованием — это, по сути, формальный аргумент в пользу возврата залога.Таким образом, большинство жителей и арендных компаний могут прийти к какому-то компромиссу. Однако, если переговоры по-прежнему не удается согласовать и на кону много денег, возможно, стоит подать иск в суд мелких тяжб. Однако этот процесс может стать серьезной головной болью. Поэтому, прежде чем подавать иск, убедитесь, что вы использовали все другие альтернативы.

Другие вещи, которые могут вас заинтересовать о гарантийных депозитах…

Будет ли мой залог использован для покрытия ущерба от стихийных бедствий?

В случае, если опасность матери-природы повредит вашу квартиру, деньги на ремонт не выйдут из залога.Ваш гарантийный депозит предназначен исключительно для ущерба, который вы сами причинили. И да, к сожалению, иногда это приводит к ущербу, нанесенному вашей собакой, маленьким ребенком или посетителем. Однако ремонт любых неконтролируемых повреждений (например, стихийных бедствий) вашей квартире будет производиться за счет страховки вашего домовладельца или управляющего недвижимостью. Однако страхование домовладельца или управление имуществом покрывает только структуру самой квартиры. Это означает реальные стены, полы, окна и т. Д.Это также означает, что не будет покрываться любое повреждение вашего дивана, телевизора, осветительных приборов и любых других личных вещей. По этой причине стоит обратить внимание на страховку арендатора. Некоторые домовладельцы и управляющие недвижимостью могут даже потребовать, чтобы у вас была страховка арендатора перед подписанием договора аренды.

Будет ли мой гарантийный залог использован для покрытия ущерба от таких происшествий, как пожар или кража?

Хотя все эти несчастные случаи могут быть жизнеспособными, в зависимости от характера несчастного случая и типа страхового полиса, который имеет ваш домовладелец или управляющий недвижимостью, следующие шаги могут быть разными.Тем не менее, эти несчастные случаи обычно обходятся вам гораздо дороже, чем ваш страховой депозит, поэтому еще раз получите страховку этого арендатора!

Кража: В случае кражи страхование вашего арендодателя или управляющего имуществом не будет покрывать ваши украденные вещи, однако оно будет покрывать любые повреждения самого имущества (например, разбитое окно или дверь). Ваш домовладелец или управляющий имуществом также должны принять надлежащие меры. действия, которые не только сделают здание безопаснее, но и заставят вас чувствовать себя в большей безопасности. Потеря вашего гарантийного депозита определенно не поможет в этом!

Пожары: Проще говоря, если вы начнете пожар под своей крышей, независимо от того, случайно это или нет, вам придется заплатить за ущерб.Независимо от того, идет ли ваш залог на этот ремонт, если ущерб достаточно серьезный, вы можете рассчитывать на оплату из своего кармана. Но допустим, что сосед устроил пожар в своей квартире, и он прожигает стены, нанося ущерб вашей квартире — вы не виноваты! Ремонт оплачивает либо управляющая компания, либо сосед. Обратной стороной еще раз является то, что вам не будут выплачиваться никакие не подлежащие утилизации личные вещи. И снова здравствуйте, страхование арендаторов!

Могу ли я потерять залог, если мой субарендатор нарушит правила или повредит квартиру?

Перво-наперво убедитесь, что субаренда разрешена по вашему договору аренды.Если это не так, и эта незаконная субаренда наносит ущерб вашей квартире, больше всего вас может беспокоить суд, а не потеря залога. Даже если у вас есть зеленый свет на субаренду, это не означает, что между вами и вашим субарендатором существует обмен ответственности. Аренда — это договор, и если вы все еще в нем, это означает, что вы все еще соглашаетесь с условиями, на которых он основан. Другими словами, вы по-прежнему несете ответственность за нарушения договора, такие как повреждение квартиры, невыплата аренды, неоплаченные коммунальные услуги и т. Д.Если ваш субарендатор нарушит любое из этих условий, последствия могут быть на вас. Однако, если вы имеете дело с вежливым человеком, вы можете договориться о возмещении затрат, но не рассчитывайте на это. С таким количеством вещей, за которые нужно нести ответственность, не делайте свою субаренду одной из них!

Могу ли я поделиться своим залогом с соседом по комнате? Если да, могу ли я потерять это из-за того, что они сделали?

Гарантийные депозиты предназначены для распределения между отдельными физическими лицами, даже если они используют одну и ту же единицу.С точки зрения логистики, если у вашего соседа по комнате ужасный кредитный рейтинг, а у вас отличный, они могут искать более высокий залог, чем вы. Так что нет, вы не можете поделиться своим депозитом с соседом по комнате. Однако наличие отдельного гарантийного залога не означает, что не может быть ущерба, который будет стоить вам обоим. Если один из соседей по комнате подожжет кухню, залога одного может оказаться недостаточно для покрытия крупного ущерба, поэтому, к сожалению, деньги могут быть изъяты из залога другого соседа по комнате.

Теперь, когда вы знаете все тонкости и точно, что такое гарантийный депозит, помните, что факторы, составляющие ваш гарантийный депозит, могут варьироваться в зависимости от вашего штата и самой собственности. Если сомневаетесь, задавайте вопросы! Если вы имеете дело с разумным человеком, ваш арендодатель или управляющая компания должны быть полностью прозрачными. Знание своего положения с самого начала поможет успокоить свой разум (и кошелек).

Как внести чек с помощью CIBC eDeposit

Ссылки на специальные возможности

Связаться с нами Открывается в новом окне.Вы действительно хотите удалить этот сохраненный номер карты?

К сожалению, онлайн-банк CIBC в настоящее время недоступен.Мы приносим свои извинения за доставленные неудобства.

Для перемещения между пунктами меню верхнего уровня используйте клавиши со стрелками влево / вправо. Клавиши со стрелками или пробел для перемещения между элементами меню или открытия подменю. ESC, чтобы закрыть подменю и вернуться к пунктам меню верхнего уровня.- Банковские счета

Что нужно знать арендодателям о залоговых депозитах

Что арендодателям нужно знать о залоговых депозитах | Умный ход <стиль> # element1 {фон: #fff; максимальная ширина: 1180 пикселей; margin: 0 auto;}Срочные депозиты — Срочные депозиты с высокой процентной ставкой

Личное

- Главная

- Ваши цели

Назад к меню

Ваши цели

Какова ваша цель? Независимо от того, насколько они велики или малы, большинству из нас требуется небольшая помощь, чтобы воплотить наши мечты в реальность.

- Банковское дело

Назад к меню

Банковское дело

Ознакомьтесь с нашим ассортиментом банковских счетов, включая повседневные, сберегательные и срочные вклады, чтобы помочь вам не сбиться с пути и контролировать свои деньги.

- Жилищные кредиты

Назад к меню

Жилищные кредиты

AMP предлагает различные жилищные ссуды, которые подойдут вам, на каком бы этапе вы ни находились.