Что такое банковские гарантии: Ваш браузер устарел | Тинькофф Банк

что это такое, отличия от кредита

Участие гаранта в сделках между контрагентами обеспечивает чистоту их совершения. Роль гаранта может исполнять кредитная, страховая или коммерческая организация. Что такое банковская гарантия и в чем ее суть расскажет финансовый портал Бробанк.ру.

Что такое банковская гарантия и для чего она применяется

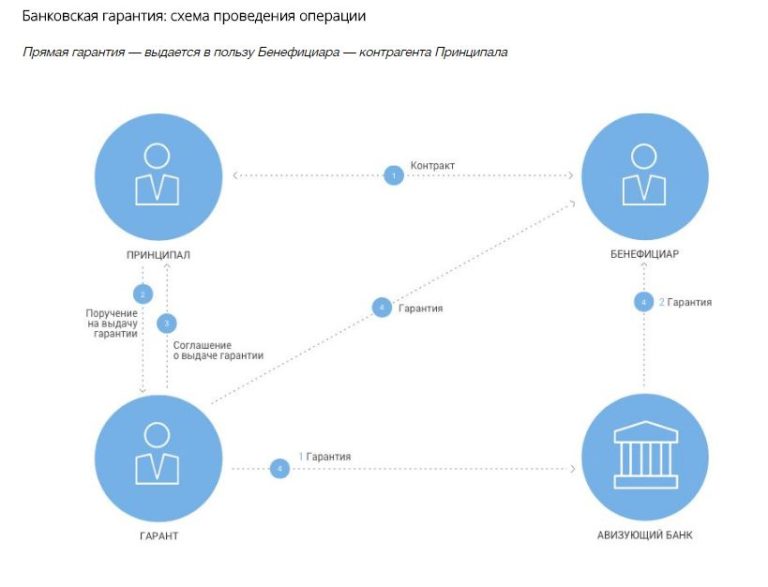

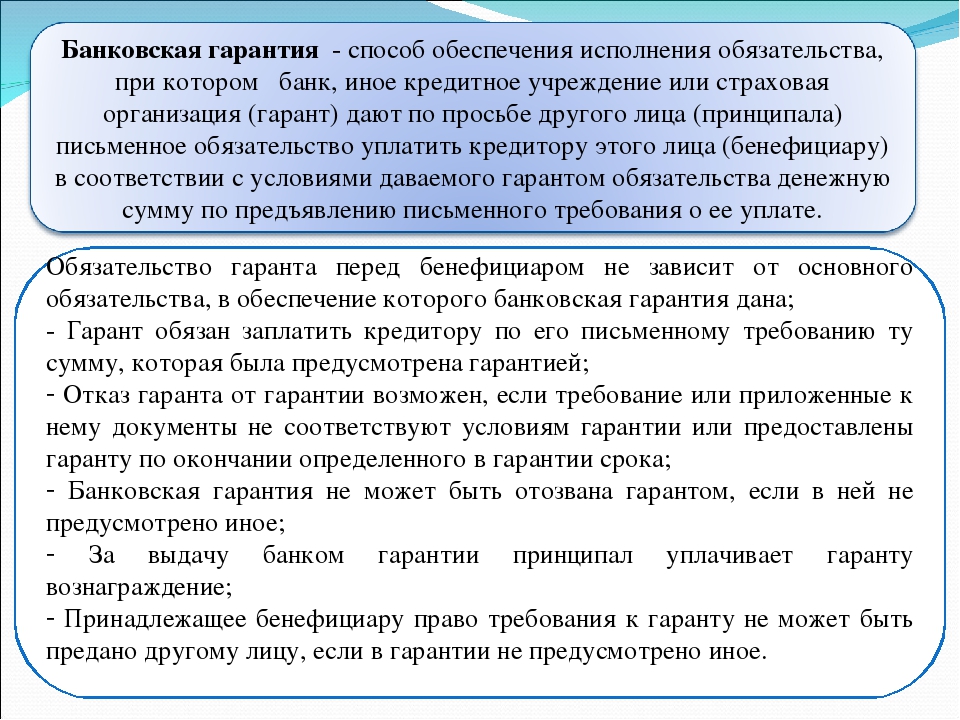

Банковская гарантия — один из видов обеспечения исполнения обязательств, при котором организация (гарант) выдает письменное подтверждение уплатить кредитору денежную сумму при предъявлении им соответствующего требования. Подобное подтверждение выдается по просьбе должника (принципала).

Из наименования термина становится понятно, что этот инструмент что-то должен гарантировать. В более понятном виде объяснить его суть можно следующим образом:

- Две стороны заключают договор, по которому одна из них обязуется оказать услугу, а другая — вовремя ее оплатить.

- Принципал (заказчик) для повышения уровня доверия исполнителя оформляет банковскую гарантию.

- Если деньги за услугу не будут уплачены в срок, исполнитель (кредитор) выставляет требование в банк (гарант), который обязан ввиду гарантии возместить полную стоимость договора.

Таким образом, исполнитель получает уверенность в том, что его работа в любом случае будет оплачена в срок. Письменное обязательство банка, как правило, прикрепляется к договору.

Стороны по банковской гарантии

В классическом варианте в этом правоотношении участвует три стороны: принципал — должник, кредитор — исполнитель, гарант — организация. При этом некоторое время гарантами выступали коммерческие, микрофинансовые и страховые компании.

Позже банковские гарантии стали прерогативой только кредитных организаций — банков. По мнению законодателей, если речь идет именно о банковских гарантиях, значит, они подпадают под банковскую деятельность, заниматься которой страховые и микрофинансовые организации не имеют права.

Не банковские организации могут выдавать независимые гарантии без открытия кредитной линии. Помимо этого, им запрещено участвовать в виде гарантов в рамках исполнения государственных контрактов.

Помимо этого, им запрещено участвовать в виде гарантов в рамках исполнения государственных контрактов.

Отличие банковской гарантии от кредита

Исходя из механизма этого инструмента, можно предположить, что он является чем-то средним между кредитом и страховкой. К примеру, принципал участвует в нескольких государственных торгах, по которым необходимо показать заказчику наличие средств на выполнение заказа.

Такой суммы у исполнителя может не быть, поэтому по каждому тендеру он оформляет банковскую гарантию. Таким образом заказчик получает уверенность в том, что работа или услуга будет выполнена контрагентом в срок.

Тоже самое касается обычных коммерческих правоотношений. Если принципал не исполняет денежные обязательства, за него их исполнит банк или иная организация. Затем эти деньги будут взысканы с принципала банком. Важными отличиями гарантий от кредитов являются:

- Более простое и быстрое оформление.

- Принципал не получает «живых» денег.

- Гарантии обходятся намного дешевле, чем кредит.

Для банков это очень прибыльный бизнес. При минимальных рисках организация получает процент от суммы гарантии. Такая комиссия взимается независимо от того, выполнит принципал свои обязательства или нет.

Банковская гарантия это договор или нет

Для получения подобного вида обеспечения, принципал заключает с банком (иной организацией) договор. В нем прописываются права и обязанности сторон — гаранта и принципала.

Этот договор прикрепляется в виде приложения к основному соглашению между принципалом и кредитором (бенефициаром). При этом чем крупнее гарант, тем больше шансов у принципала на заключение необходимого договора с контрагентом.

Банковская гарантия выполняет одну очень важную функцию. Благодаря ей, сторона договора поймет, что ее контрагентом является не фирма-однодневка, а серьезная компания, которая заручилась поддержкой крупного банка.

Это обстоятельство имеет большое значение для сегмента государственных торгов. «Мыльные пузыри» и всевозможные «черные» компании не получат банковскую гарантию, и, как следствие, не смогут участвовать в конкурсе.

«Мыльные пузыри» и всевозможные «черные» компании не получат банковскую гарантию, и, как следствие, не смогут участвовать в конкурсе.

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности.

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 0

что это такое и для чего она нужна

С целью обеспечения обязательств между сторонами договора используется такой инструмент страхования, как банковская гарантия. Основная задача данного продукта заключается в гарантировании исполнения обязательств сторонами контракта. Этот механизм получил широкое распространение в системе госзакупок и участии в торгах по 44-ФЗ.

Что это такое

Заключение сделки несет в себе финансовые и имущественные риски. Если одна из сторон откажется от исполнения контрактных обязательств, по договору банковской гарантии гарантированную сумму выплатит финансовое учреждение. Таким образом, этот инструмент используется для гарантированного исполнения контрактных обязательств. При этом исключаются спекуляции с оформлением банковской гарантии, поскольку договор оформляется только с надежными учреждениями, а сама процедура оформления четко регламентирована и включает в себя детальную проверку заявителя.

При этом исключаются спекуляции с оформлением банковской гарантии, поскольку договор оформляется только с надежными учреждениями, а сама процедура оформления четко регламентирована и включает в себя детальную проверку заявителя.

Видео: банковская гарантия — что это такое и для чего она нужна:

По договору о предоставлении банковской гарантии на финансовое учреждение возлагается обязанность по выплате гарантированной суммы за неисполнение контрактных обязательств.

Для чего она нужна

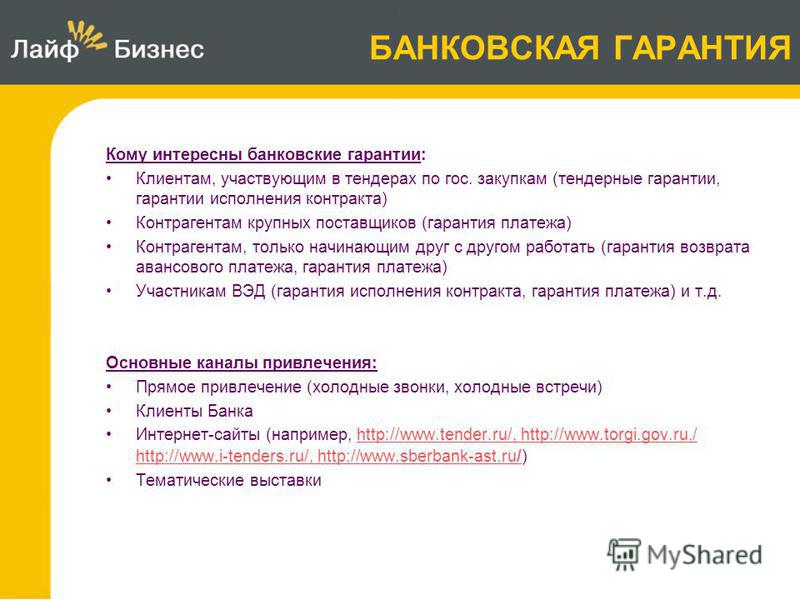

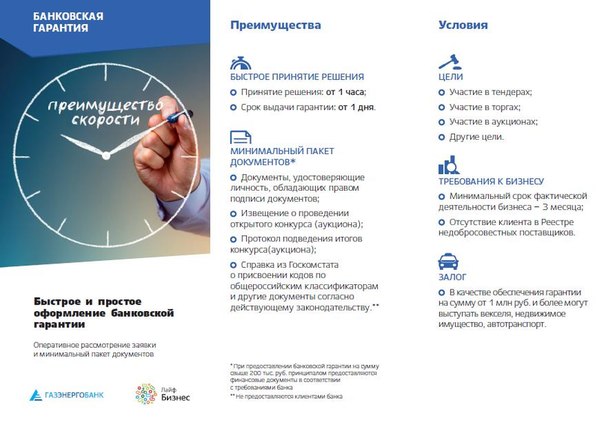

Воспользоваться банковским страхованием могут компании, планирующие участие:

• в системе государственных закупок;

• в торгах с внесением аванса;

• в сделках с товарами, перемещаемыми через таможенные пункты с уплатой таможенных пошлин.

Если для участия в торгах на выполнение государственного заказа требуется оформление банковской гарантии только в финансовом учреждении из специального списка Минфина, то для участия в любых других торгах можно оформить банковскую гарантию у любого другого коммерческого учреждения.

Виды банковских гарантий

В зависимости от существенных условий договора о предоставлении банковского гарантирования оно может подразумевать:

• исполнение условий контракта;

• перечисление уплаченного авансового платежа;

• исполнение условий, с которыми согласился участник тендера.

Банковская гарантия является инструментом обеспечения. Следовательно, для участия в торгах и тендерах банковская гарантия оформляется на определенный срок. Победитель торгов с банковской гарантией создает условия для исполнения контрактных обязательств.

Как проверить банковскую гарантию в реестре банковских гарантий

Видео — о проверке БГ в реестре на сайте госзакупок:

Особенности оформления

Договор обеспечения действует на протяжении срока, установленного банком. Чаще всего он ограничивается сроком исполнения обязательств по контракту. При этом оформить договор о предоставлении гарантий со стороны банка могут юридические и физические лица.

При этом оформить договор о предоставлении гарантий со стороны банка могут юридические и физические лица.

Важно, что на протяжении срока действия договора о предоставлении банковского гарантирования его условия не могут быть изменены. Следовательно, контрактные обязательства будут исполнены либо исполнителем контракта, либо финансовым учреждением.

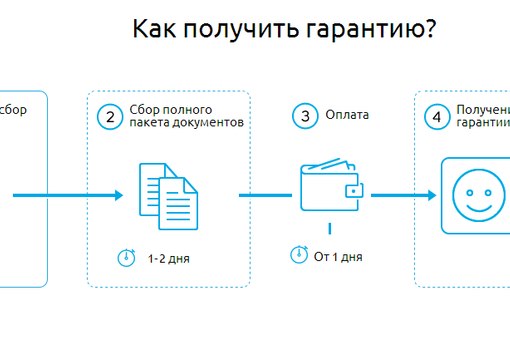

Получение гарантии в банке требует оформления заявления и включает в себя проверку компании, претендующей на заключение договора. После истечения срока действия договора о предоставлении гарантий со стороны банка документ теряет юридическую силу.

что это такое, зачем требуется, какие преимущества имеет? + Пошаговая инструкция получения банковской гарантии

Сегодня банковские гарантии стали достаточно актуальным вариантом страхования определенных сделок крупных масштабов. По сути, сотрудничество заказчика и исполнителя имеет своеобразные риски, которые связаны с тем, что исполнитель может не выполнить своевременно своих обязательств в соответствии с условиями ранее подписанного соглашения. Конечно же, в соглашении формируется детальное описание обязательств и компенсации. Но, заказчики нередко сталкиваются с тем, что приходится осуществлять принудительное взыскание компенсационных выплат. Соответственно, такое сотрудничество для заказчиков превращается в существенное количество сложностей и проблем. По сути, условия договора не выполнены, определенные намеченные планы не исполняются, еще и взыскать компенсацию крайне непросто.

По сути, сотрудничество заказчика и исполнителя имеет своеобразные риски, которые связаны с тем, что исполнитель может не выполнить своевременно своих обязательств в соответствии с условиями ранее подписанного соглашения. Конечно же, в соглашении формируется детальное описание обязательств и компенсации. Но, заказчики нередко сталкиваются с тем, что приходится осуществлять принудительное взыскание компенсационных выплат. Соответственно, такое сотрудничество для заказчиков превращается в существенное количество сложностей и проблем. По сути, условия договора не выполнены, определенные намеченные планы не исполняются, еще и взыскать компенсацию крайне непросто.

Чтобы исключить такие риски заказчика, так как они в действительности присутствуют и достаточно часто проявляются, формируется такое понятие, как банковская гарантия. В данном случае, банк или же кредитная организация выступает третьей стороной сделки. Данная сторона является своеобразным гарантом выполнения установленных требований в соответствии с подписанным договором.

Другими словами, если исполнитель не выполняет обязательства, и заказчик имеет право на получение компенсации, он обращается к гаранту. Гарант, на основании ранее подписанного с исполнителем договора осуществляет процесс выплат. Исполнитель становится заемщиком на сумму, которую банк выплатил в качестве компенсационных выплат заказчику. Таким образом, формируется максимальная защита интересов заказчика, а исполнитель в дальнейшем должен будет выплатить предоставленные банком средства с учетом процентной ставки и комиссии.

Сегодня такая структура гарантий присутствует повсеместно. Например, ни один государственный тендер не проходит без таких гарантий.

Многие банки сегодня способны предоставлять такие гарантии. Структура оформления документации является стандартной и даже в определенной степени простой. Чтобы найти оптимальное предложение от банка, нужно оценить все предложенные программы и поинтересоваться условиями предоставления.

На основании полученной информации можно будет сделать правильный и выгодный выбор.

На основании полученной информации можно будет сделать правильный и выгодный выбор.

Что такое банковская гарантия

Сегодня такие гарантии активно используются в практике торговли международного формата. Также присутствует данный элемент в различных внутренних операциях коммерческого типа, и во взаимодействии государственных инстанций с частными компаниями. По сути, речь идет о том, что гарантия предполагает получение своеобразной страховки для заказчика. В случае, если какие-то нюансы предварительно подписанных норм соглашения не будут выполнены, издержки заказчика будут покрыты посредством данной гарантии. Соответственно, данный элемент имеет очень важное значение, и оформление производится не только банковскими, но и финансовыми организациями.

Существуют сегодня и государственные тендеры, которые в действительности имеют очень важное значение для активного развития компании. И чтобы получить контракт с государством непременно нужно иметь специализированные гарантии банковского формата. Если вы еще не сталкивались с данным вопросом, но впоследствии планируете развиваться достаточно активно, выходить на международный уровень или же собираетесь принять участие в тендере на государственный заказ, вам непременно нужно внимательно оценить данное понятие и разобраться в том, когда, кому и как выдаются такие гарантии.

Если вы еще не сталкивались с данным вопросом, но впоследствии планируете развиваться достаточно активно, выходить на международный уровень или же собираетесь принять участие в тендере на государственный заказ, вам непременно нужно внимательно оценить данное понятие и разобраться в том, когда, кому и как выдаются такие гарантии.

Сразу же скажем о том, что в данной сделке принимает участие три стороны. Заказчик называется бенефициаром. В данном случае, его интересы будут определены именно наличием гарантии. Гарантом выступает банк, также сегодня разрешено предоставлять подобные гарантии специализированным кредитным организациям. С другой стороны, непременно нужно сказать о том, что при участии в государственных тендерах учитывается исключительно гарантия от банков. Так что, нужно еще дополнительно изучать условия заказчика по вопросу банковских гарантий, чтобы обзавестись именно той страховкой, которая в действительности будет иметь существенное значение.

Принципал – третья сторона сделки, это исполнитель. Причем, исполнитель также выступает должником по обязательствам перед банком. По сути, он оформляет в банке своеобразный кредит, который будет активизирован в тот момент, когда заказчик истребует компенсации за невыполнение установленных обязательств.

Причем, исполнитель также выступает должником по обязательствам перед банком. По сути, он оформляет в банке своеобразный кредит, который будет активизирован в тот момент, когда заказчик истребует компенсации за невыполнение установленных обязательств.

Такая структура строения взаимоотношений позволяет исполнителю обзавестись достаточно крупными заказами, даже на начальном этапе своего развития. Заказчик же получает уверенность в том, что все обязательства по составленному ранее соглашению непременно будут выполнены, причем в четко установленный срок времени. В случае, если выполнение не будет произведено своевременно, будет сформирована возможность сразу же получить компенсацию.

По сути, компенсационные выплаты можно получить в любом случае посредством обращения в судебную инстанцию. Но, каждый предприниматель прекрасно понимает, что в такой ситуации потребуются определенные инвестиции времени, сил и средств, и не всегда даже при положительном судебном решении можно будет осуществить процесс взыскания денежных средств с должника. А вот при наличии таких гарантий формируется своеобразная статическая страховка. По сути, банк просто в дальнейшем осуществляет все необходимые выплаты по обязательствам на основании условий договора. Автоматически активизируется кредит, который в дальнейшем должен будет погасить исполнитель. Все достаточно просто и достаточно удобно для сторон процесса.

А вот при наличии таких гарантий формируется своеобразная статическая страховка. По сути, банк просто в дальнейшем осуществляет все необходимые выплаты по обязательствам на основании условий договора. Автоматически активизируется кредит, который в дальнейшем должен будет погасить исполнитель. Все достаточно просто и достаточно удобно для сторон процесса.

Чем банковская гарантия отличается от страховой

Нужно сказать о том, что многие задаются вопросом, в чем заключается особенность банковской гарантии, ведь по сути, это стандартный вариант страховки. На самом деле отличия присутствуют и достаточно значительные.

- Страховые компании также могут осуществлять выдачу определенных поручительств гарантийного формата, тем не менее, они не могут стать гарантом сделок. Гарантом может выступать только банк или же финансовая организация. Соответственно, становится понятно, что при заключении определенных договоров опираться на своеобразные поручительства страховой компании невозможно. Также такие гарантии не могут быть приняты при обеспечении государственных контрактов;

- Страхование приемлет участие двух сторон. Одна сторона может посредством наступления страховой ситуации получить своеобразные выплаты. Тем не менее, в данном случае формируется определенная структура оформления выплат, которая иногда бывает достаточно затяжной. Что же касается банковской гарантии, то в данном случае речь идет об участии трех сторон. И при наступлении ситуации, когда одна сторона не выполнила обязательства, которые на себя взяла, формируется структура достаточно быстрого предоставления денежных средств в виде выплат;

- При наступлении случая страхового формата выплаты предоставляются исключительно человеку или же компании, которая оформляла полис. Что же касается гарантии банковского формата, то в данном случае выплаты предоставляются третьей стороне, то есть заказчику, который пострадал от отсутствия своевременного выполнения поставленных требований;

- Суммы страховых выплат могут быть достаточно высокими, но не такими значительными, как по гарантиям банковского формата.

Также такие гарантии не могут быть приняты при обеспечении государственных контрактов;

Также такие гарантии не могут быть приняты при обеспечении государственных контрактов;

Таким образом, становится понятно, что формируется достаточно существенная разница. И естественно в данной ситуации при подписании договоров заказчики отдают предпочтение именно гарантиям от банка, так как при наступлении критической ситуации выплаты будут осуществлены достаточно быстро. Для заказчика такой вариант страховки в действительности является важным и необходимым. Все дело в том, что нередко безответственное поведение исполнителя становится основой возникновения серьезных проблем и негативных последствий. Чтобы предотвратить такие последствия заказчики стараются сотрудничать только с теми исполнителями, которые могут предоставить надежные гарантии.

Преимущества банковских гарантий

Банковские гарантии наделяются таким рядом преимуществ:

- Исполнитель экономит достаточно значительные количество финансов. Все дело в том, что ему не нужно замораживать свои оборотные средства на счету, чтобы обеспечить определенный контракт. Такое замораживание провоцирует отсутствие возможности маневрировать с развитием предприятия в целом. Поэтому, очень важным для исполнителя является то, что его оборотные средства будут в деле, при этом он может получить гарантию от банка, которая станет основой дополнительного развития;

- Банковские гарантии позволяют исполнителю участвовать в различных тендерах, что серьезно расширяет круг возможностей. По сути, многие тендеры, особенно если они государственные, приемлют исключительно участие тех компаний, которые имеют такие гарантии. Соответственно, получив гарантию от банка, компания получает также возможность активного развития. Сразу же скажем о том, что для многих компаний основой активного развития являются именно государственные тендеры, так как они имеют серьезные финансовые перспективы;

- Кроме всего прочего, наличие гарантий определяет своеобразный стимул своевременного выполнения взятых на себя обязательств. Все дело в том, что нередко исполнители и могли бы выполнить свои обязательства в срок, но забывают о каких-то нюансах, происходят какие-то накладки. Понимая, что в случае неисполнения взятых на себя обязательств компания рискует определенными средствами, формируется ответственность, что серьезно влияет на общую репутацию организации;

- Гарантия в банке оформляется достаточно быстро, в разы быстрее чем тот же кредит. Есть варианты, которые приемлют оформление без дополнительного обеспечения. Кроме всего прочего, нужно сказать о том, что гарантия провоцирует минимальные параметры процентов по выплатам;

- Что касается заказчиков, то для них такие гарантии имеют очень важное значение, так как формируют уверенность в том, что все условия контракта будут выполненными. А если даже исполнить по каким-то причинам не сможет исполнить обязательства, компания получит существенную компенсацию, причем в течение минимального количества времени.

Такое замораживание провоцирует отсутствие возможности маневрировать с развитием предприятия в целом. Поэтому, очень важным для исполнителя является то, что его оборотные средства будут в деле, при этом он может получить гарантию от банка, которая станет основой дополнительного развития;

Такое замораживание провоцирует отсутствие возможности маневрировать с развитием предприятия в целом. Поэтому, очень важным для исполнителя является то, что его оборотные средства будут в деле, при этом он может получить гарантию от банка, которая станет основой дополнительного развития; Понимая, что в случае неисполнения взятых на себя обязательств компания рискует определенными средствами, формируется ответственность, что серьезно влияет на общую репутацию организации;

Понимая, что в случае неисполнения взятых на себя обязательств компания рискует определенными средствами, формируется ответственность, что серьезно влияет на общую репутацию организации;Вполне очевидным является также тот факт, что к компаниям, которые способны предоставить банковские гарантии провоцируется повышенное доверие, с ними более активно заключаются контракты и договора. Сегодня оформление банковской гарантии стало простым и быстрым мероприятием. Причем, практически все банки работают в данном направлении, что провоцирует возможность сравнить предоставленные варианты сотрудничества и выбрать те, которые в действительности будут наделены оптимальными параметрами. Чтобы узнать точный список документов, которые потребуются для оформления гарантии достаточно посетить банк и пообщаться с представителем. Также получить такую информацию можно на страницах представительских ресурсов.

Сегодня оформление банковской гарантии стало простым и быстрым мероприятием. Причем, практически все банки работают в данном направлении, что провоцирует возможность сравнить предоставленные варианты сотрудничества и выбрать те, которые в действительности будут наделены оптимальными параметрами. Чтобы узнать точный список документов, которые потребуются для оформления гарантии достаточно посетить банк и пообщаться с представителем. Также получить такую информацию можно на страницах представительских ресурсов.

Пошаговая инструкция получения банковской гарантии

- Шаг 1: Выбор банка

Сразу же скажем о том, что именно данный аспект является самым важным. Нужно внимательно изучить все предложенные варианты сотрудничества, чтобы найти оптимальные предложения, сочетающие в себе приемлемые условия и минимальные требования. Вы можете посетить официальный сайт Минфина, где можно найти более трехсот банков, которые в настоящий момент предоставляют такие гарантии. Кроме всего прочего, есть масса других кредитных организаций, которые также имеют право предоставления таких гарантий. Остается только оценить предоставленные варианты сотрудничества, чтобы выбрать оптимальные.

Кроме всего прочего, есть масса других кредитных организаций, которые также имеют право предоставления таких гарантий. Остается только оценить предоставленные варианты сотрудничества, чтобы выбрать оптимальные.

Естественно, кроме выбора банка, нужно также осуществить процесс сравнения условий предоставления гарантий. Так, многие банки сегодня предоставляют возможность получения таких гарантий исключительно на основании предоставления залога. Есть также организации, способные предоставить услуги без залога. Причем, многие рекомендуют обращаться в тот банк, где у вас открыт счет, так есть большая гарантия того, что рас

Покрытые и непокрытые банковские гарантии.

В зависимости от особенностей процедуры оформления, банковские гарантии можно разделить на множество видов (подробнее обо всех видах БГ можно прочитать в наших статьях). Если же смотреть с точки зрения способа обеспечения, то выделяют два вида: покрытые и непокрытые.

Покрытые БГ.

Особенностью данного вида является то, что принципал покрывает риски гаранта путём приобретения векселя или открытия депозитного счёта и размещения на нём определённой суммы денежных средств, которая, в зависимости от требований банка, может покрывать гарантийную сумму частично или полностью.

Выдаётся такая гарантия только после предоставления принципалом денежного покрытия, которая будет находиться у банка до тех пор, пока срок действия БГ не закончится. Однако в таком случае процентная ставка за выдачу документа зачастую намного меньше, чем при оформлении непокрытой БГ, ведь при наступлении гарантийного случая, и отказе клиента в порядке регресса возместить банку денежные средства, выплаченные заказчику, они могут быть обналичены с векселя или сняты с депозитного счёта принципала. При этом заявки на обеспечительный документ, имеющий покрытие, рассматриваются кредитными организациями намного быстрее, и процент отказов банка по ним гораздо ниже.

Покрытые гарантии можно использовать как для заключения государственных, так и коммерческих контрактов.

Непокрытые БГ.

В свою очередь, делятся на два вида:

- Залоговая – в качестве залога могут быть предоставлены: недвижимость, товар, ценные бумаги, оборудование, транспортные средства и пр.

- Беззалоговая

При оформлении данного вида гарантии кредитная организация более подробно изучает документы компании-принципала, оценивает её финансовую состоятельность и деловую репутацию. Плюсом такого документа является отсутствие необходимости изымать денежные средства из оборота предприятия, чтобы предоставить их в качестве покрытия. Однако комиссионное вознаграждение банку будет выше, чем в случае с покрытой гарантией, но ниже, чем проценты по кредиту, который можно взять в банке для предоставления заказчику обеспечения контракта в денежном выражении.

Непокрытые БГ также могут быть использованы для обеспечения исполнения обязательств по государственным и коммерческим контрактам.

Получение банковской гарантии – процесс, имеющий множество тонкостей и нюансов. Часто условия и требования гаранта изменяются и подбираются под конкретного клиента непосредственно в процессе оформления обеспечительного документа. Чтобы быть уверенным в том, что предлагаемый Вам вариант является самым выгодным, обратитесь в «РосТендер»! Опытные специалисты предоставят подробную информацию обо всех предложениях банков, а Вам останется только выбрать.

Что такое банковская гарантия для обеспечения контракта?

В сфере государственных и муниципальных закупок в РФ сегодня все мероприятия осуществляются в строгом соответствии с 44-ФЗ, который контролирует контрактную систему в этой области. Данный законодательный проект полностью регламентирует каждое из действий участников, в качестве которых могут выступать как физические, так и юридические лица, а также государственные/муниципальные заказчики. Существует несколько видов таких банковских гарантий, о которых мы подробно говорим на страницах нашего сайта:

Так что такое банковская гарантия для обеспечения контракта, явление, особо актуальное в последние годы с учетом престижа работы с госзаказами?

Краткая справка

Любой исполнитель или подрядчик с поставщиком хочет выиграть в той или иной закупке, чтобы получить себе контракт, предоставляя продукцию, выполняя работы или оказывая услуги. При этом заказчик имеет законное право на то, чтобы затребовать у победителя так называемое обеспечение исполнения контракта. С учетом упомянутого выше 44-ФЗ поставщик может сам выбрать, будет ли это стандартный депозит или, как вариант, обеспечение контракта в форме банковской гарантии.

При этом заказчик имеет законное право на то, чтобы затребовать у победителя так называемое обеспечение исполнения контракта. С учетом упомянутого выше 44-ФЗ поставщик может сам выбрать, будет ли это стандартный депозит или, как вариант, обеспечение контракта в форме банковской гарантии.

В отличие от депозита, второй вариант позволяет деньгам в обороте «работать», то есть и далее использоваться компанией по назначению, поэтому банковская гарантия получила широкое распространение. Это особый формат документа, выдающийся банком юридическому/физическому лицу, подтверждающий, что банк-гарант обязуется выплатить определенную сумму в качестве компенсации заказчику (бенефициару), если поставщик (принципал) по каким-то причинам не выполнит взятые на себя условия.

Главное преимущество такого решения – надежность. Банковская гарантия способна распределить имеющиеся риски между всеми участниками процесса:

- Гарантом (банком)

- Бенефициаром (государственным или муниципальным заказчиком)

- Принципалом (исполнителем)

В итоге отношения бизнес-партнеров становятся безопасными и удобными.

«Белая» гарантия: что это такое

Чтобы гарантия была реализована с учетом требований 44-ФЗ, она должна содержать в себе перечень сведений:

- Точная сумма обеспечения.

- Срок действия – обычно он равняется самому сроку действия контракта с прибавлением, как минимум 1 месяца.

- Описание обязательств обеих сторон, к примеру, перечисление ситуаций, когда гарант должен выплатить неустойку, какие обязательства исполнителя будут покрываться гарантией.

- Некоторые случаи обеспечения контрактов банковской гарантией могут содержать условия о так называемом бесспорном списании со счетов банка при наличии условия в документах о закупке.

- Перечень документов, которые заказчик должен предоставить банку при невыполнении условий наряду со всеми аспектами поступления средств на счет.

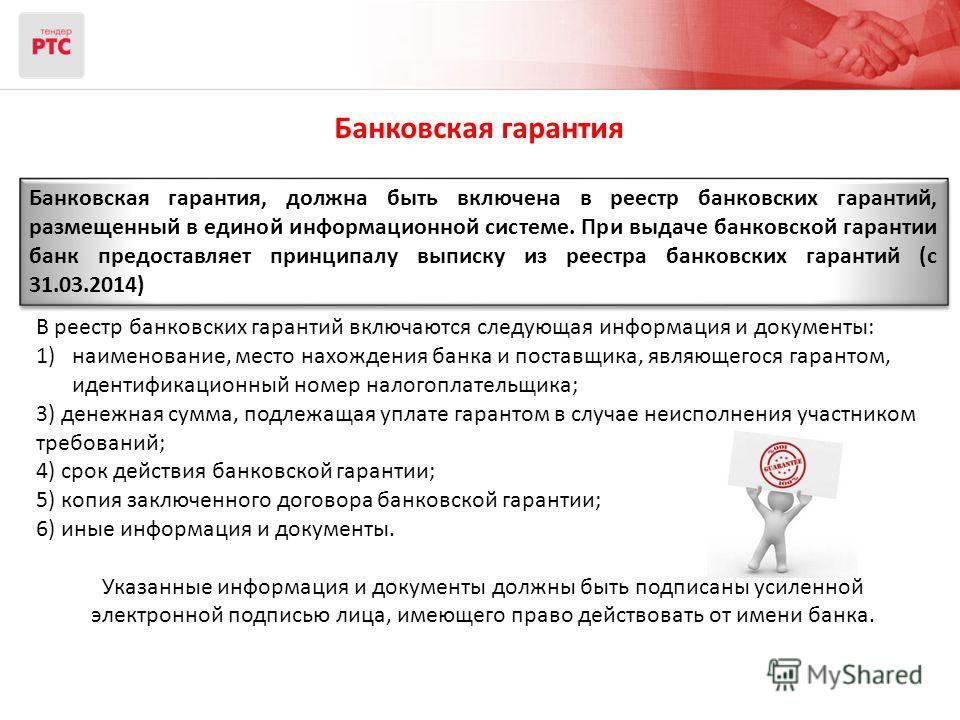

Все мероприятия выполняются в правовом поле, сведения фиксируются в реестре банковских гарантий, при возникновении каких-либо нарушений заказчик имеет полное право признать гарантию недействительной, то есть не соответствующей требованиям 44-ФЗ.

Нюансы и аспекты получения гарантии в РФ

Получение банковской гарантии для обеспечения исполнения контракта происходит в несколько этапов. По сути, его можно сравнить с классической схемой, выработанной для получения кредита потребителями, разница лишь в том, что только комиссия выплачивается единовременно, и ее размер варьируется в пределах 2-10% от общей суммы:

- Подача заявки в банк.

- Проверка потенциальным гарантом финансовой деятельности за последние 12 месяцев для объективной оценки устойчивости компании на рынке.

- После удовлетворения финансовой отчетности крмпании, выдается либо согласие на выдачу, либо, соответственно, отказ.

- Стандартная процедура, в рамках которой собирается пакет документов, получается гарантия.

Актуальные проблемы

Нужно понимать, что при самостоятельной подаче заявок в банковские учреждения исполнитель может столкнуться с рядом сложностей. Заявки, поданные в учреждение, рассматриваются банками в общем режиме, поэтому процесс может быть «растянут» на несколько дней, плюс, нужно обязательно выделять время на посещение банка, заполнение бумаг, согласование всех моментов… У большинства поставщиков нет никаких гарантий, что их запрос будет удовлетворен, и вероятность отказа высока, и при таком раскладе самый большой минус заключается в том, что уходит время, а заказчик не будет долго ждать выдачи банковской гарантии.

Заявки, поданные в учреждение, рассматриваются банками в общем режиме, поэтому процесс может быть «растянут» на несколько дней, плюс, нужно обязательно выделять время на посещение банка, заполнение бумаг, согласование всех моментов… У большинства поставщиков нет никаких гарантий, что их запрос будет удовлетворен, и вероятность отказа высока, и при таком раскладе самый большой минус заключается в том, что уходит время, а заказчик не будет долго ждать выдачи банковской гарантии.

Что тогда произойдет? Участник торгов признается в итоге уклонившимся от контракта, и, как следствие:

- Теряет внесенное обеспечение.

- Бывают случаи, когда сведения о нем по инициативе заказчика вносятся в реестр недобросовестных поставщиков.

В это время бенефициар предложит такие же условия тому участнику торгов, который занял 2 место. Вот почему в последние годы все более востребованной становится помощь квалифицированных брокеров, который прекрасно знаком со всеми особенностями банков и сможет подобрать подходящее решение, причем, в сжатые сроки. Главное, быть внимательными, так как на рынке появляется все больше недлбросовестных брокеров, которые оказывают «медвежью услугу».

Главное, быть внимательными, так как на рынке появляется все больше недлбросовестных брокеров, которые оказывают «медвежью услугу».

Какими могут быть гарантии?

Если с вопросом, что такое банковская гарантия для обеспечения контракта, все ясно, то стоит еще акцентировать внимание на условное подразделение на «белую» и «серую». Про «белую» было сказано выше: это значит, что она на 100% соответствует всем требованиям.

Но иногда у поставщика не хватает ни времени, ни соответствующего опыта, поэтому он не получает информацию о том, какие банки могут выдавать гарантию на сайте Минфина, а просто приходит в первое попавшееся учреждение и даже получает там положительный ответ. После подачи документов, оплаты комиссии, у него на руках имеется банковская гарантия, но она будет признана нелегитимной, если выдается банком без права оформления подобных документов. Такие ситуации нередки, и специалисты называют подобные банковские гарантии «серыми».

Использование, право на участие и процесс, преимущества

Хотя есть много вариантов использования банковской гарантии для заявителя, банк должен обработать то же самое только после обеспечения финансовой стабильности заявителя / бизнеса. Риск, связанный с предоставлением такой гарантии, должен быть тщательно проанализирован банком.

Банковская гарантия имеет свои достоинства и недостатки. Преимущества:

Существует два основных типа банковских гарантий, используемых в бизнесе, а именно:

В случае невыполнения, неисполнения или непродолжительного исполнения контракта убытки бенефициара будут возмещены банком.Например, A заключает контракт с B на завершение определенного проекта, и этот контракт поддерживается банковской гарантией. Если A не завершит проект вовремя и не возместит B убыток, B может потребовать убытки от банка с предоставленной банковской гарантией.

В случае невыполнения, неисполнения или непродолжительного исполнения контракта убытки бенефициара будут возмещены банком.Например, A заключает контракт с B на завершение определенного проекта, и этот контракт поддерживается банковской гарантией. Если A не завершит проект вовремя и не возместит B убыток, B может потребовать убытки от банка с предоставленной банковской гарантией.5. Право на получение банковской гарантии (BG) и процесс

Любое лицо с хорошей финансовой репутацией имеет право подать заявку на BG. BG может применяться бизнесом в его банке или любом другом банке, предлагающем такие услуги.Перед утверждением BG банк проанализирует предыдущую банковскую историю, кредитоспособность, ликвидность, CRISIL и рейтинг CIBIL заявителя.

Банк также проверит период BG, стоимость, реквизиты получателя и валюту, как требуется для утверждения. В некоторых случаях банки потребуют, чтобы заявитель предоставил обеспечение для покрытия стоимости BG. Как только сотрудники банка будут удовлетворены всеми критериями, они предоставят необходимые разрешения, необходимые для обработки BG.

Как только сотрудники банка будут удовлетворены всеми критериями, они предоставят необходимые разрешения, необходимые для обработки BG.

6.BG Сборы

Как правило, комиссия BG зависит от риска, который принимает на себя банк при каждой транзакции. Например, считается, что финансовая BG предполагает больший риск, чем финансовая BG. Следовательно, плата за финансовый BG будет выше, чем плата за выполнение BG.

В зависимости от типа BG сборы обычно взимаются ежеквартально из расчета 0,75% или 0,50% BG в течение срока действия BG. Помимо этого, банк может также взимать плату за обработку заявления, плату за документацию и плату за обработку.

В некоторых случаях банк требует от заявителя обеспечение, которое обычно составляет 100% от стоимости BG. В некоторых случаях банк-эмитент также может принять обеспечение или денежную маржу.

7. Разница между BG и аккредитивом (LOC)

LOC — это финансовый документ, налагающий на банк обязанность произвести платеж получателю по завершении определенных услуг, как того требует заявитель. LOC выдается банком, когда покупатель просит свой банк произвести оплату продавцу при получении определенных товаров или услуг.

LOC выдается банком, когда покупатель просит свой банк произвести оплату продавцу при получении определенных товаров или услуг.

То есть, когда покупатель сталкивается с затруднениями с движением денежных средств или аналогичными ситуациями и, таким образом, не может произвести немедленную оплату продавцу, он обратится в свой банк для осуществления платежа продавцу после подачи определенных документов. Позже банк вернет уплаченную сумму с покупателя вместе с необходимыми сборами.

С другой стороны, согласно BG, банк обязан произвести платеж третьей стороне только в том случае, если заявитель не может произвести платеж третьей стороне или не выполняет требуемые обязательства по контракту.BG в основном используется для защиты продавца от потерь или повреждений в результате неисполнения другой стороной контракта.

LOC обычно неправильно понимают как BG, поскольку они имеют некоторые общие характеристики. Оба они играют значительную роль в торговом финансировании, когда стороны сделок не установили деловых отношений. Однако между LOC и BG есть много различий.

Однако между LOC и BG есть много различий.

Основные различия между аккредитивом (LOC) и банковской гарантией (BG)

| Сведения | LOC | BG |

|---|---|---|

| Nature | LOC — это обязательство, принятое банком по осуществлению платежа получателю, если предоставляются определенные услуги. | BG — это гарантия, предоставляемая банком бенефициару в отношении осуществления указанного платежа в случае невыполнения обязательств заявителем. |

| Основное обязательство | Банк сохраняет за собой основное обязательство по осуществлению платежа, а затем взыскивает его с клиента. | Банк предполагает произвести платеж только в том случае, если клиент не выполняет свои обязательства. |

| Платеж | Банк производит платеж получателю в срок.Нет необходимости ждать, пока клиент не выполнит дефолт. | Только тогда, когда клиент не выполняет платеж получателю, банк производит платеж. |

| Порядок работы | Оргкомитет гарантирует, что сумма будет выплачена, пока услуги оказываются в соответствии с согласованными условиями. | BG гарантирует возмещение убытков, если заявитель не удовлетворяет указанным условиям. |

| Количество вовлеченных сторон | Здесь задействовано несколько сторон — аккредитивный банк-эмитент, его клиент, получатель (третье лицо) и авизующий банк. | Участвуют только три стороны — банкир, его клиент и получатель (третье лицо). |

| Пригодность | Как правило, это более уместно при импорте и экспорте товаров и услуг. | Подходит для любых деловых или личных сделок. |

| Риск | Банк принимает на себя больший риск, чем клиент. | Клиент принимает на себя основной риск. |

Образец банковской гарантии для справки:

https: // www.nlcindia.com/tenders/format_bgp.pdf

Что такое банковская гарантия?

Банковская гарантия — это гарантия, предоставляемая банком от имени заявителя для покрытия платежного обязательства перед третьей стороной. Другими словами, банк становится поручителем и несет ответственность перед лицом, запрашивающим гарантию, в случае, если они не могут произвести платеж, согласованный с третьей стороной.

Другими словами, банк становится поручителем и несет ответственность перед лицом, запрашивающим гарантию, в случае, если они не могут произвести платеж, согласованный с третьей стороной.

Какие требования для получения банковской гарантии?

Предлагая гарантию, банк становится ответственным за возможную будущую задолженность заявителя и, следовательно, подвергается риску, как и в случае ссуды.Банку не нужно выпускать деньги в то время (и, скорее всего, ему никогда не придется этого делать), но он все равно будет налагать ряд условий, которые обычно такие же, как и для любой другой операции с активами.

Банковские гарантии, для физических лиц, в основном используются как гарантия по договорам аренды. Лицо, запрашивающее гарантию, должно быть клиентом банка , который будет оценивать его уровень платежеспособности и эффективность платежей, а также проверять доступные им средства.Если все в порядке, есть большая вероятность, что он предоставит гарантию на запрошенную сумму. Для этого лицо, запрашивающее гарантию, должно предоставить конкретных деталей собственности, которую они хотят арендовать, владельца и сумму, запрошенную в гарантии.

Для этого лицо, запрашивающее гарантию, должно предоставить конкретных деталей собственности, которую они хотят арендовать, владельца и сумму, запрошенную в гарантии.

Срок действия банковской гарантии

Банковская гарантия может иметь неопределенный срок, т.е. без даты истечения срока, или, альтернативно, с определенной датой окончания. В случае аренды недвижимости сумма гарантии будет определяться количеством ежемесячных платежей, запрашиваемых домовладельцем.Как только сделка будет одобрена, банк выдает документ о банковской гарантии заявителю, который, в свою очередь, передаст копию своему домовладельцу. Для выдачи гарантии заказчик должен уплатить ряд сборов, , например, за исследование, оформление и ежемесячные сборы.

В течение установленного периода времени и в случае несоблюдения заявителем того, что было согласовано в его или ее договоре аренды, домовладелец может потребовать у банка неоплаченные ежемесячные платежи. Для этого они также должны доказать неуплату этих ежемесячных платежей. После того, как ежемесячные платежи произведены, Банк может потребовать их обратно у заявителя.

Для этого они также должны доказать неуплату этих ежемесячных платежей. После того, как ежемесячные платежи произведены, Банк может потребовать их обратно у заявителя.

Если срок гарантии истекает без происшествий , банк сам закроет гарантию и расторгнет договор. Покупатель, получивший гарантию, должен вернуть физическую гарантию, чтобы отменить ее должным образом.

Местные и иностранные гарантии — Forex

Местные и иностранные гарантии — Forex — FNBЧем бы Вы хотели заняться?

.