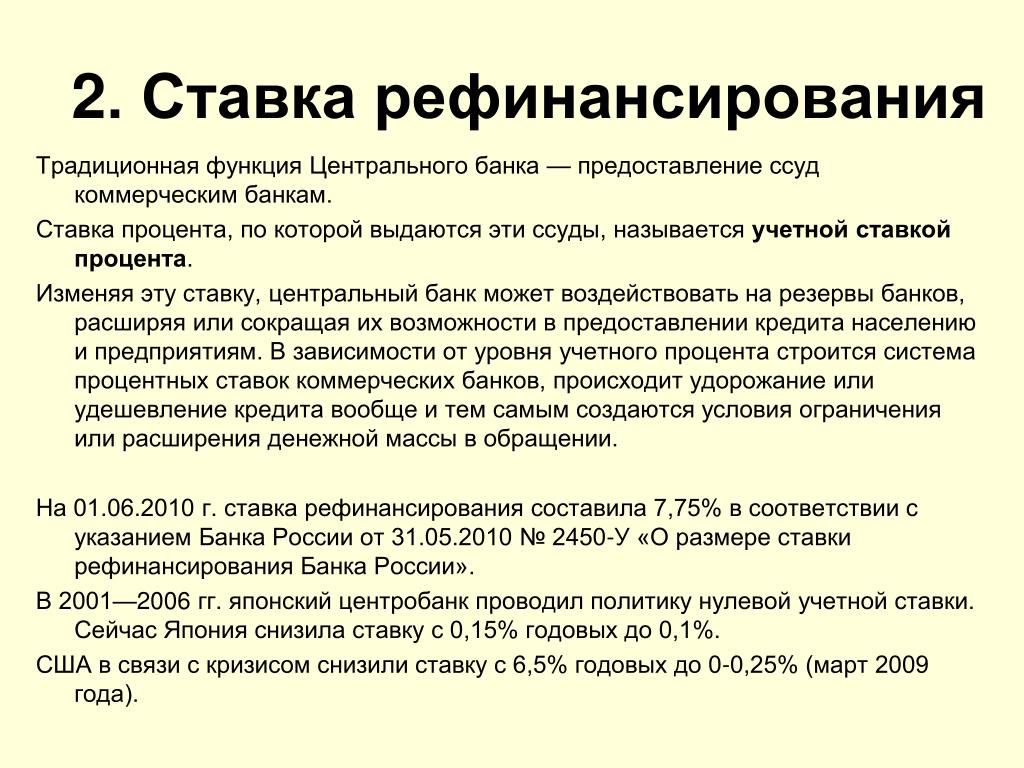

Что означает ставка рефинансирования: Ставка рефинансирования ЦБ РФ

Ставка рефинансирования ЦБ РФ

Ставкой рефинансирования ЦБ РФ называют ставку процента, под которую Банк России кредитует коммерческие банки.

нажмите для увеличенияПроцесс выглядит следующим образом – ЦБ РФ выдает деньги комбанкам и другим финансовым учреждениям под эту ставку. В свою очередь, комбанки из этих средств кредитуют физические (граждане РФ) и юридические лица (компании, фирмы и организации).

Пример использования ставки рефинансирования

Практический пример прояснит ситуацию: пусть коммерческий банк берет годовой кредит в Центральном Банке размером $1 млн. В течение года комбанк может выдать населению России и различным организациям кредиты, общий размер которых составляет миллион, причем ставка комбанка будет выше ставки рефинансирования. В конце года банк возвращает ЦБ этот миллион долларов США плюс начисленные по ставке рефинансирования проценты. Прибыль комбанка обеспечивается за счет превышения его ставки над ставкой рефинансирования.

Расчет выглядят следующим образом – пусть ставка рефинансирования ЦБ РФ сегодня установлена в размере 10% (актуальная ставка приведена в конце этой статьи). Комбанк берет заем у ЦБ РФ под ставку 10% годовых, а затем выдает населению эти деньги в виде кредитов уже под более высокую ставку, например 18% годовых. Разница 8% — это прибыль коммерческого банка.

Невозможность прямого кредитования населения через ЦБ РФ

Теоретически Центральный Банк мог бы давать кредиты населению напрямую. Однако этого не происходит. Причина в том, что Банк России работает с гигантскими суммами, превосходящими десятки, иногда сотни миллионов евро или долларов. Таким образом, простые люди попросту не освоят гигантские ссуды, которыми оперирует Центробанк.

Таким образом, коммерческие банки являются связующим звеном между населением и ЦБ РФ. Это оптимальный способ кредитования населения, так как комбанки обладают развитой сетью филиалов, включающей сотни и тысячи банкоматов и офисов по всей России. Таким образом, любой россиянин может обратиться в ближайший филиал комбанка (например, ВТБ-24, Сбербанк России, Альфа-Банк и т.д.) и оформить кредит.

Возможность манипулирования кредитами со стороны комбанков

Разумеется, коммерческие банки могут получать в ЦБ РФ огромные кредиты под очень низкую ставку рефинансирования, при этом выдавая кредиты под очень высокую ставку. Тем самым, комбанки могут существенно увеличить прибыль.

Однако такую схему невозможно поддерживать долгое время, так как коммерческие банки жестко конкурируют друг с другом. Поэтому, если ставки комбанка окажутся очень большими, клиенты просто уйдут к конкуренту, оставив банк с огромным кредитом, который нужно вернуть ЦБ РФ.

Поэтому спреды (разницы) между ставками кредитования в комбанках отличаются не слишком сильно. Однако это правило работает в общем случае, бывают и исключения. Больше всего исключений встречается в потребительском кредитовании в больших магазинах, а также при кредитовании с помощью рассылаемых почтой карт. Такое кредитование практикуют следующие организации – ОТП банк, Ренессанс Кредит, Банк Хоум кредит, Альфа банк, Русский стандарт и т.д.

Ставки кредита в этих случаях нередко достигают 30-70% годовых. Такие ставки обусловлены недостаточной финансовой грамотностью населения, а также мастерским использованием психологических стимулов, побуждающих людей брать кредит, несмотря на высокие ставки. О кредитных картах уже было написано многое и сейчас можно повторить вывод из этих статей – пользоваться такими картами не следует, это плохая привычка.

Как ЦБ РФ определяет конкретную ставку рефинансирования

Для определения ставки рефинансирования ЦБ РФ анализирует сложившуюся экономическую ситуацию и текущий уровень инфляции. Ставка рефинансирования увеличивается при повышении инфляции, соответственно, если инфляция падает, то ЦБ РФ снижает ставку рефинансирования.

Ставка рефинансирования увеличивается при повышении инфляции, соответственно, если инфляция падает, то ЦБ РФ снижает ставку рефинансирования.

На практике это выглядит следующим образом: снижение ставки рефинансирования повышает доступность кредитов и делает их привлекательными для населения. Заемщикам выгодно брать кредиты, так как можно купить все необходимые товары, расплачиваясь по небольшому проценту.

Для предприятий ситуация еще выгоднее, так как благодаря дешевым кредитам можно привлечь в бизнес больше денег и произвести больше товаров. Соответственно, увеличивается прибыль предприятий.

В дальнейшем ситуация развивается по следующему сценарию – количество денег у населения увеличивается и люди начинают покупать больше. Продавцы реагируют на увеличение спроса и начинают поднимать цены, провоцируя беспокойство среди людей. Население сметает все товары с прилавков, создавая дефицит – этим пользуются продавцы и вновь повышают цены.

Как известно, инфляция — процесс снижения покупательной способности денег, когда в различные периоды времени цена на один и тот же товар меняется.

Высокая инфляция бьет по карману людей, и снижает уровень жизни. Рост инфляции влечет снижение уровня благосостояния населения и вызывает недовольство народа. Начинаются социальные волнения, которые могут перерасти в бунты и революции.

Таким образом, ставка рефинансирования позволяет влиять на инфляцию в стране. Чтобы снизить уровень инфляции, ЦБ РФ поднимает ставку рефинансирования. В результате люди берут меньше кредитов, так как стоимость займов увеличилась. В итоге падает покупательная способность людей, у них становится меньше денег и они покупают только необходимые товары. Дорогие деликатесы, новые смартфоны и прочие гаджеты становятся невостребованными, и магазинам приходится снижать цены. В результате инфляция в стране падает.

Использование ставки рефинансирования в налогообложении

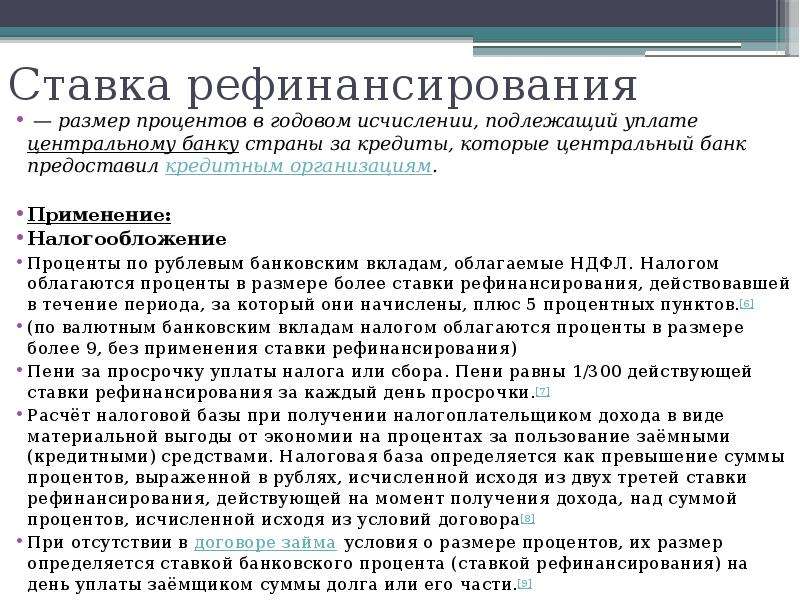

Ставка рефинансирования, помимо борьбы с инфляцией, используется и в других целях, например при налогообложении. В частности, если доход по банковскому депозиту превышает ставку рефинансирования ЦБ РФ плюс 5%, то он облагается налогом.

В частности, если доход по банковскому депозиту превышает ставку рефинансирования ЦБ РФ плюс 5%, то он облагается налогом.

К примеру, пусть клиент банка открыл депозит под 15% годовых, а ставка рефинансирования ЦБ РФ установлена на уровне 10%. В этом случае к 10% необходимо прибавить 5%, в результате получатся те же самые 15%, и налог с депозитного дохода не будет взиматься. Но если клиент оформил новый депозит под ставку 16% годовых, а ставка рефинансирования осталась на уровне 10%, то 16% больше, чем 15% (10%+5%). Тогда с дополнительного дохода в размере 1% нужно будет уплатить налог в 35%.

Также с помощью ставки рефинансирования определяется сумма компенсации, выплачиваемой работнику в случае задержки зарплаты, отпускных или суммы, выплачиваемой при увольнении.

Согласно действующему законодательству, работодатель должен выплатить причитающуюся сумму плюс денежную компенсацию, размер которой не меньше 1/300 ставки рефинансирования за каждый день просрочки.

И, наконец, ставку рефинансирования ЦБ РФ используют, чтобы определить размер пени для физических лиц, которые имеют задолженность по налогам и другим сборам. Для вычисления размера пени сумму налога умножают на ставку рефинансирования и на число дней просрочки. Полученный результат делят на 300, получая размер пени.

Похожие материалы:

Ставка рефинансирования — Википедия. Что такое Ставка рефинансирования

Ста́вка рефинанси́рования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, которые центральный банк предоставил кредитным организациям.

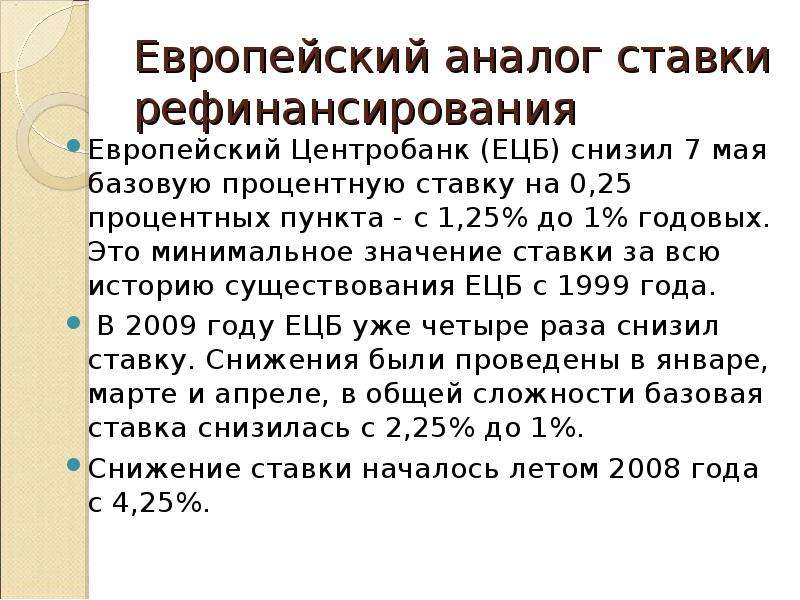

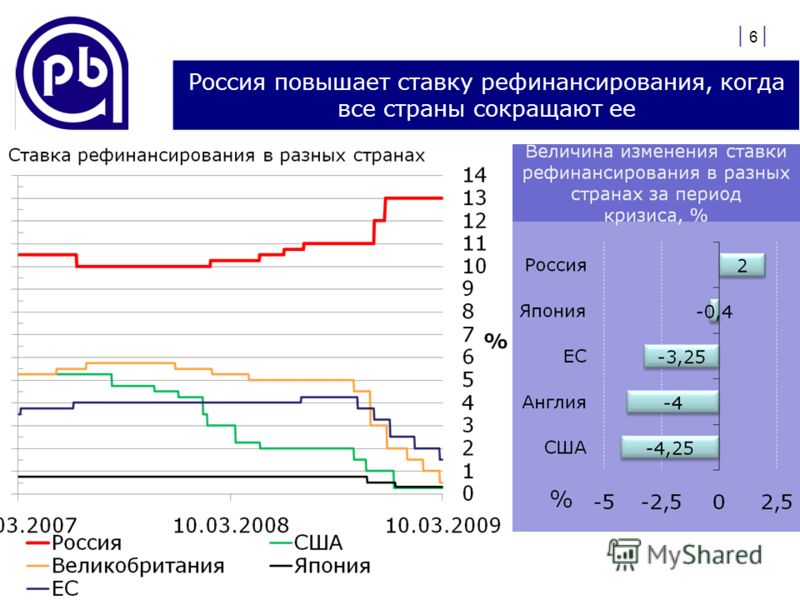

Ставки рефинансирования в разных странах

США

- 16.12.2008 — 16.12.2015: Federal Funds Rate: 0,25 %[1]

- С 16 декабря 2015 Federal Funds Rate: 0,25 % — 0,5 %[2]

- С 14 декабря 2016 Federal Funds Rate: 0,75 %[3]

- С 16 марта 2017 Federal Funds Rate: 1,0 %

- С 14 июня 2017 Federal Funds Rate: 1,0 % — 1,25 %[4]

- С 13 декабря 2017 Federal Funds Rate: 1,25% — 1,5%

- С 21 марта 2018 Federal Funds Rate: 1,5% — 1,75%

- С 13 июня 2018 Federal Funds Rate: 1,75% — 2,0%

- С 26 сентября 2018 Federal Funds Rate: 2,0% — 2,25%

Еврозона

07. 11.2013-06.02.2014

Refinancing tender: 0,05 %[5]

11.2013-06.02.2014

Refinancing tender: 0,05 %[5]

С 10 марта 2016 года Refinancing tender: 0,00 %

Россия

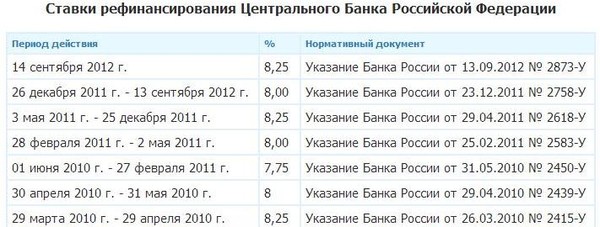

С 14 сентября 2012 г.: 8,25 %[6].

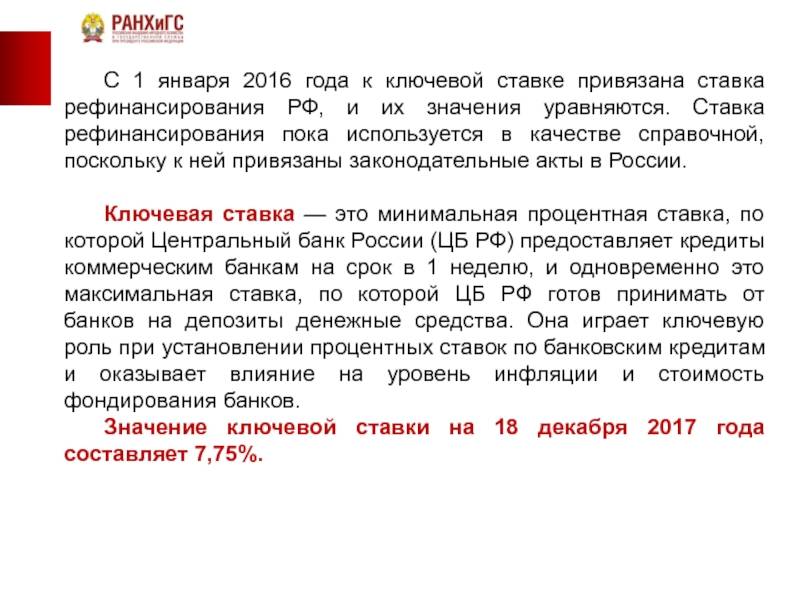

С 1 января 2016 года — соответствует значению ключевой ставки Банка России на соответствующую дату[6][7].

Ключевая ставка в России в 2016 году устанавливалась в 11 %, 10,5 %, 10 %.[8]

В 2017 году ключевая ставка опустилась до 7,75 %[9].

C 12 февраля 2018 г.: 7,5 % (решение от 9 февраля).[10][11]

C 26 марта 2018 г.: 7,25 % (решение от 23 марта).[12][13]

С 17 сентября 2018 г.: 7,5 % (решение от 14 сентября 2017 г.)[9][14][15][16].

Дания

06.07.2012-25.01.2013: −0,2 %

25.01.2013-25.04.2014: −0,1 %

25.04.2014 — по настоящее время: 0,05 %[17]

Дания была не первой страной, устанавливавшей отрицательную ставку. До этого в разное время к подобной практике прибегали Швеция и некоторые другие страны.

До этого в разное время к подобной практике прибегали Швеция и некоторые другие страны.

Великобритания

05.03.2009-06.02.2014 Bank Rate: 0,50 %[18]

Япония

19.12.2008-18.02.2014 Overnight Call Rate Target: 0,10 %[19]. с 29.01.2016: −0,1 %

Республика Беларусь

С 18.10.2017 года ставка рефинансирования: 11 %[1]

С 14.02.2018 года: 10,5 % [2]

С 27.06.2018 года: 10% [20]

Украина

с 13.07.2018 Учётная ставка: 18 %[21]

Узбекистан

С 22.09.2018 года: 16%

С 28.06.2017 года ставка рефинансирования: 14 %[22][23]

C 25.09.2018 года: 16% [24]

Другие страны

Австралия и Новая Зеландия: 2,5 %

Бразилия — «SELIC», среднее значение ставки «overnight», устанавливается ЦББ: 13,75 %

См. также

Примечания

в чем разница простыми словами?

Раньше понятия «ключевая ставка» и вовсе не существовало, пока в 2013 году путаница не возникла в связи с выходом информации от Центробанка РФ. На данный момент оба термина одинаково активно используются, но прикладная польза от них приходится на разные стороны финансовой жизни государства. В настоящем материале мы разбираем этот момент подробнее.

На данный момент оба термина одинаково активно используются, но прикладная польза от них приходится на разные стороны финансовой жизни государства. В настоящем материале мы разбираем этот момент подробнее.

Что это за понятия и чем они отличаются?

До того, как мы начнем выяснять, чем ключевая ставка отличается от ставки рефинансирования, следует разобрать оба эти определения. В конце концов, именно в разнице определений этих терминов и устанавливается на сегодня отличия между понятиями.

Оба явления схожи между собой в том, что они нужны для урегулирования кредитных отношений между Центральным банком РФ и всех остальных контрагентов: частных банковских организаций, коммерческих предприятий и корпораций, крупных держателей облигаций и т.д. В общем и целом, их сходство на этом заканчивается.

Ключевая ставка (КС) или, как еще иногда не совсем правильно говорят, ключевая ставка рефинансирования — это показатель, с помощью которого Центробанк РФ определяет минимальную процентную ставку для выдачи всех кредитов в стране. Кроме того, ставка — это также максимальное значение по выплатам за государственные депозиты и гос. облигации.

Кроме того, ставка — это также максимальное значение по выплатам за государственные депозиты и гос. облигации.

Чем больший установлен процент по КС, тем дороже обходятся кредиты банкам — они, в свою очередь, также повышают ставку для заемщиков. Однако, привлекательность валюты на международном и внутреннем рынке в таком случае растет, т.к. вкладывать деньги в депозиты и российские облигации становится выгодно. В результате контролируется инфляция — т.к. большинство предпочитает держать деньги в российских рублях, за счет образовавшегося спроса его курс и ценность не падает.

Маленькая КС упрощает ведение кредитной деятельности в стране, подстегивает бизнес и потребителей на трату денег. Обратная сторона такого предприятия — невыгодные условия для размещения вкладов, рост «кабального» кредитования населения, увеличивающаяся инфляция.

Таким образом, КС — важнейший показатель в макроэкономике, от которого зависит невероятно много. Не даром инвесторы всего мира с затаившимся дыханием ждут выступлений председателя ФРС в США — на таких мероприятиях он чаще всего озвучивает планы по уменьшению или увеличению ставки по отношению к доллару. Даже какие-нибудь 0,25% КС США в ту или другую сторону очень значительно сказываются на финансовой жизни всего мира.

Даже какие-нибудь 0,25% КС США в ту или другую сторону очень значительно сказываются на финансовой жизни всего мира.

Так в чем разница между ключевой ставкой и ставкой рефинансирования? Что касается ставки рефинансирования, то она играет куда менее заметную роль. Ставкой рефинансирования называется показатель, устанавливаемый Центробанком РФ и обозначающий количество денег, которое должен вернуть контрагент государству за пользование федеральными деньгами.

Чаще всего ее используют в договоре, различных правовых актах, законах и прочем. От ставки рефинансирования отталкиваются налоговые органы, банковские организации, предприниматели и т.д. Показатель носит скорее справочный и фискальный характер, чем макроэкономический. Так, например, в договоре контрагенты часто пишут: «пеня при возникновении просрочки составляет 1/300 от ставки рефинансирования за каждый пропущенный день выплат».

История и причины замены одного понятия на другое

Мы уже объяснили простыми словами, в чем заключаются отличия ключевой ставки от ставки рефинансирования. Оба показателя актуальны по состоянию на 2020 год, но вот введены они были вовсе не одновременно:

Оба показателя актуальны по состоянию на 2020 год, но вот введены они были вовсе не одновременно:

- 01.01.1992 телеграммой ЦБ РФ от 29.12.1991 № 216-91 была введена ставка рефинансирования;

- С 13.09.2013 ей на замену, по Письму от Банка России от 13.09.2013, пришла КС.

До 13.09.2013 функции ключевой брала на себя ставка рефинансирования. Вместе с вводом КС, оба понятия стали обозначать разные вещи. Впрочем, значение ставки рефинансирования приравнено к значению КС. Правда, не совсем корректно так говорить, т.к. это одна и та же цифра.

Замена была проведена с целью упросить контроль межбанковских операций и оборот кредитных средств. При этом ставка рефинансирования, как таковая, осталась, просто ее значение снизилось.

С 2018 года, вместе с обновлением ФЗ-44 (Закона о госзакупках), пришли очередные изменения. 44-ФЗ установил, что ставка рефинансирования и ключевая ставка теперь будут использоваться не только в банковской сфере, но и в области тендеров, контрактов и госзакупок.

Динамика ключевой ставки

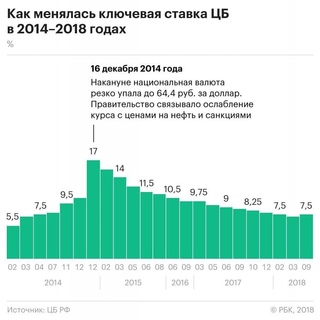

Начиная с марта 2010 года и по 31 декабря 2015, ставка рефинансирования оставалась на уровне 7,75-8,25%. В последние года рост значения был отмечен только в 2009 году — тогда показатель достиг 13%, что по современным меркам является маркёром не совсем здоровой экономики (в то время в России бушевал кризис 2008-2009 годов).

С ключевой ставкой все куда сложнее. В кризисные времена ее используют более активно, т.к. от нее напрямую зависит ценность рубля, стабильность валюты, макроэкономические показатели страны. КС со времени ввода (2013) до декабря 2014 года росла не слишком заметно — порядка 1-1,5% в год. Резкий скачок произошел в декабре 2014 и январе-феврале 2015-го года — КС выросла до рекордных 17%. С тех пор и до нынешнего 2020 года она стабильно уменьшалась, достигнув в январе 2020-го года 6,25%.

Меняется ли процент по уже выданному кредиту при колебаниях КС?

Вообще, согласно ст. 29 Федерального Закона «О банках и банковской деятельности», банк не имеет права в одностороннем порядке ухудшать (для заемщика) условия кредитования. Сюда же входит увеличение процентной ставки.

Сюда же входит увеличение процентной ставки.

Однако, это правило не работает в двух случаях:

- Если в кредитном договоре не указана точная процентная ставка. В таком случае банк прописывает лишь плавающую процентную ставку, ее значения он привязывает к тому или иному показателю, чаще всего — к ключевой ставке или ставке рефинансирования. На этом можно выиграть, если ставка будет снижена Центробанком, но можно и значительно проиграть. Так, например, было в ночь на 16-е декабря 2014-го года, когда КС подскочила с 10,5% до 17%;

- Если в условиях договора банк предусмотрел возможность роста КС. Тогда отдельно может быть прописано, что условия считаются действительными лишь при отсутствии форс-мажоров. Здесь же перечисляются, какие могут форс-мажоры. Если в этом перечне указано повышение КС, то банк будет вправе потребовать больших выплат по кредиту.

В остальных случаях такого права у банка нет.

Краткое резюме статьи

КС называется макроэкономический показатель, от которого напрямую зависит состояние экономики внутри государства, стабильность национальной валюты и прочие показатели. За ней следят не только финансовые деятели внутри России и за рубежом, но и самые обычные граждане, т.к. от этого зависит буквально вся экономика страны и показатели рубля. Ставка рефинансирования, в свою очередь, больше полезна в бюрократии.

За ней следят не только финансовые деятели внутри России и за рубежом, но и самые обычные граждане, т.к. от этого зависит буквально вся экономика страны и показатели рубля. Ставка рефинансирования, в свою очередь, больше полезна в бюрократии.

Ставки рефинансирования ЦБ РФ на 2020 в таблице по месяцам

Ставка рефинансирования ЦБ РФ на 2020 год — это процент, под который Центробанк выдает кредиты коммерческим банкам. Кроме того, она используется в целях расчета пени и штрафов за неисполнение различных денежных обязательств.

Термин «ставка рефинансирования Центрального банка» (СР) важен не только для банковского сектора, предпринимателей и хозяйствующих субъектов. Его понимание необходимо для анализа экономической ситуации, методов воздействия государства на кредитную политику и инфляционных процессов.

Хотя с 2016 года СР утратила самостоятельное значение и приравнена к ключевой ставке (КС), в законодательстве термин употребляется очень часто.

Что это такое и для чего используется

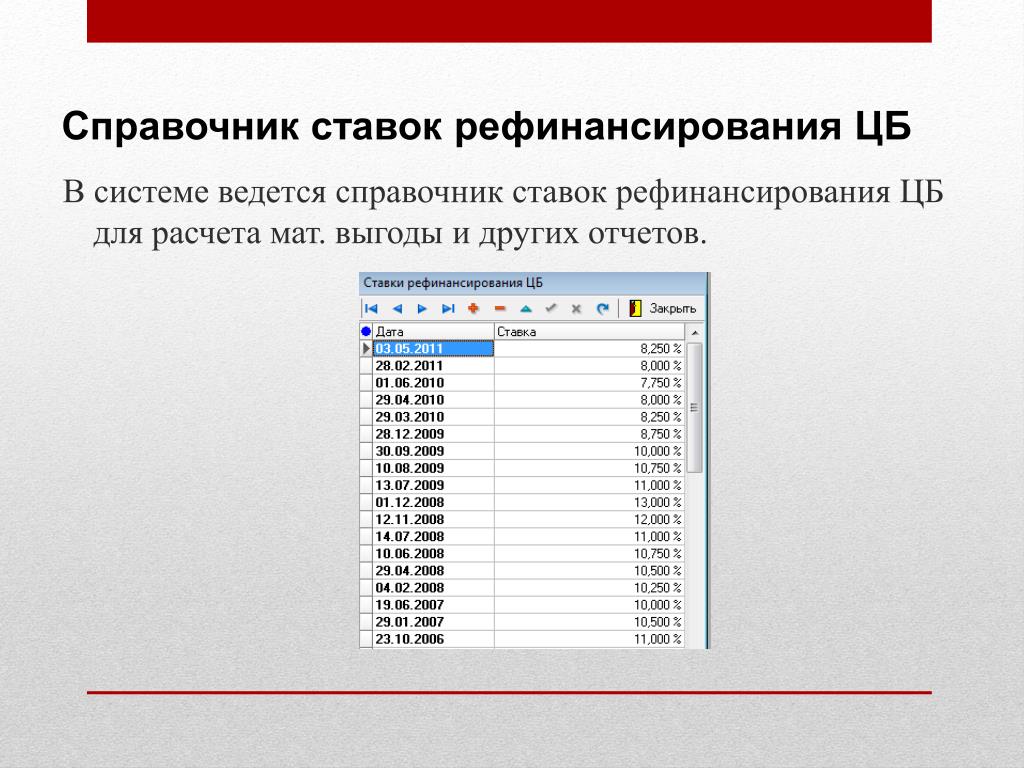

Указанием Банка России РФ (ЦБ РФ или Центробанк) от 11.12.2015 СР приравнена к такому понятию, как ключевая ставка (устанавливается ЦБ). Ее значение анализируется советом директоров Центробанка и изменяется (или оставляется без изменений) в зависимости от конкретных экономических обстоятельств. Ретроспективный анализ показывает, что пересмотры происходят 4-6 раз в год. Таким образом, ставки рефинансирования ЦБ РФ на 2020 в таблице по месяцам показывают даты обновления этого показателя.

Он представляет собой годовой процент, под который Центробанк выдает кредиты коммерческим кредитным организациям и банкам. КС — это процент ЦБ на более короткий период (одна неделя). Также по ней Центробанк принимает от банков депозиты на тот же срок.

Так как коммерческие банки при формировании ставок кредитов для населения вынуждены ориентироваться на КС (меньше она быть не может, это было бы убыточно, банки ведут эту деятельность в целях извлечения прибыли), уменьшение или увеличение КС влияет на кредитную политику и инфляционные процессы в государстве. Повышение СР в 2018 году объясняется официальным повышением инфляции. А снижение темпов инфляции и необходимость повысить деловую активность бизнеса вызвали изменение ставки рефинансирования в 2020 году: поступательно снизили ее на 1,5 процентных пункта.

Повышение СР в 2018 году объясняется официальным повышением инфляции. А снижение темпов инфляции и необходимость повысить деловую активность бизнеса вызвали изменение ставки рефинансирования в 2020 году: поступательно снизили ее на 1,5 процентных пункта.

Механизм следующий: чтобы снизить уровень инфляции, ЦБ РФ повышает уровень КС, коммерческие банки поднимают проценты по кр

Ставка рефинансирования на сегодня

Задуманная как экономический инструмент и показатель состояния денежно-кредитной политики, ставка рефинансирования на сегодня претерпела значительные метаморфозы. В чем же их суть?

Практическое применение ставки рефинансирования на сегодня

Уставленная в 1992 году и с тех пор регулярно корректируемая Центробанком Российской Федерации, ставка рефинансирования на сегодня используется в нескольких областях. Ее исходное предназначение – определять процент, под который Банком России предоставляются займы иным кредитным организациям. Кроме того, она считается процентной ставкой по любому займу, если в договоре, определяющем условия кредита, отсутствует указание на размер взимаемых по нему процентов. И в день выплаты долга заемщик руководствуется простым правилом: какова ставка рефинансирования на сегодня, таков и процент по займу.

Кроме того, она считается процентной ставкой по любому займу, если в договоре, определяющем условия кредита, отсутствует указание на размер взимаемых по нему процентов. И в день выплаты долга заемщик руководствуется простым правилом: какова ставка рефинансирования на сегодня, таков и процент по займу.

Уважаемые читатели! Наши статьи рассказывают о способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (800) 555-93-50. Это быстро и бесплатно!

Другой областью применения указанной нами ставки является налогообложение. Например, с ее помощью определяется процент по банковским вкладам, превышение которого ведет к обложению денежной прибыли от вклада налогом на доходы физических лиц. Банковские вклады в рублях облагаются НДФЛ, если процент по ним превышает ставку рефинансирования на сегодня на 10 пунктов.

Наконец, к постоянно корректируемой Центробанком Российской Федерации ставке законодательно привязан расчет штрафов и пеней. Так, пени, рассчитанные на основе ставки рефинансирования, на сегодня равны 1/300 от ее величины за каждый просроченный день выплаты.

Ранее считалось, что ставка рефинансирования служит также экономическим регулятором и показателем состояния денежно-кредитной политики, проводимой государством. Однако в 2013 году Банк России ввел новый экономический инструмент – ключевую ставку, которая взяла эти функции на себя, лишив свою предшественницу известной доли значимости. В итоге ставка рефинансирования на сегодня носит скорее справочный, чем действенный характер.

Значение ставки рефинансирования на сегодня

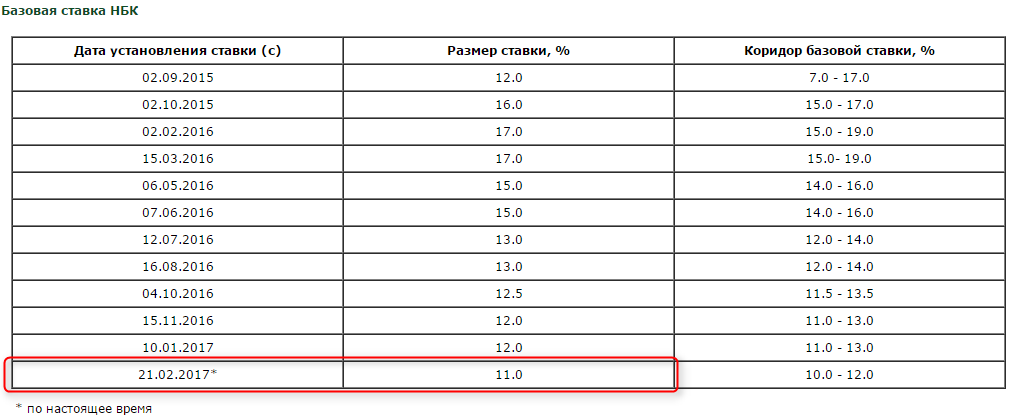

В течение нескольких лет до конца 2015 года ставка рефинансирования, корректируемая Цетробанком Российской Федерации, варьировалась в пределах 7,75%–8,5%, что должно было бы свидетельствовать о стабильности экономики. Однако ключевая ставка, изначально полагаемая как минимальная по займам, предоставляемым Банком России иным кредитным организациям, уже с 2014 года начала стремительно расти и к концу 2015 года превысила ставку рефинансирования более чем в два раза (17% и 8,25%). Центральный банк Российской Федерации уже не видел смысла в сохранении двух настолько расходящихся показателей и с 1 января 2016 года сравнял обе ставки. Словно в ответ на такое решение, приведенные к единому значению экономические инструменты стали стабильно снижаться, и в итоге ставка рефинансирования на сегодня, равная ключевой ставке, достигла 10,5%. Это значение Банк России установил для обоих показателей с 14 июня 2016 года.

Однако ключевая ставка, изначально полагаемая как минимальная по займам, предоставляемым Банком России иным кредитным организациям, уже с 2014 года начала стремительно расти и к концу 2015 года превысила ставку рефинансирования более чем в два раза (17% и 8,25%). Центральный банк Российской Федерации уже не видел смысла в сохранении двух настолько расходящихся показателей и с 1 января 2016 года сравнял обе ставки. Словно в ответ на такое решение, приведенные к единому значению экономические инструменты стали стабильно снижаться, и в итоге ставка рефинансирования на сегодня, равная ключевой ставке, достигла 10,5%. Это значение Банк России установил для обоих показателей с 14 июня 2016 года.

+7 (800) 555-93-50 (Регионы РФ)

+7 (495) 317-12-91 (Москва)

+7 (812) 429-74-51 (Санкт-Петербург)

Это быстро и бесплатно!

Автор статьи: Анна Левшина

org/Person»> Редактор: Игорь Решетов

org/Person»> Редактор: Игорь РешетовОтличие ключевой ставки от ставки рефинансирования

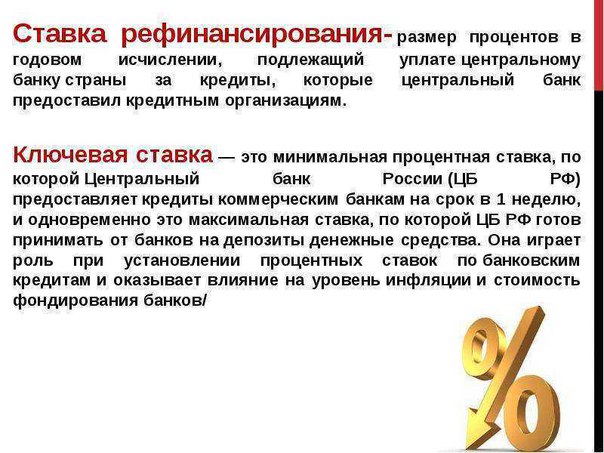

Все банковские учреждения взаимодействуют с потребителями и партнерами путем кредитования и предоставления возможности для открытия депозитов. Эти услуги отличаются размером кредитной ставки (далее ключевой коэффициент), которая колеблется в зависимости от ключевой ставки, установленной ЦБ РФ. А вот сотрудничество банков со своими партнерами, включая Центробанк, характеризуется размером ставки рефинансирования.

Рассмотрим данные понятия более детально.

Что такое ключевая ставка?

Этот показатель определяет размер процента Центробанка, под который регулятор предоставляет коммерческий кредит банкам. Также она выступает в роли верхней процентной грани, определяющей размер депозитов. То есть, Центральный банк России изменяет размер ключевого коэффициента для стабилизации ценообразование в государстве, и стимуляции денежного оборота внутри страны.

Ключевой коэффициент отвечает за формирование процентов на потребительские кредиты, влияет на уровень инфляции, снижая темпы ее роста. И устанавливает размер пени при невыполнении лицом кредитных обязательств, определенных в договоре с банком.

По средством базового коэффициента, Центральный банк воздействует на:

- Банковскую ликвидность, регулируя ее;

- Оборот денежной массы – уменьшая или увеличивая размер;

- Скорость роста экономики;

- Шкалу инфляции как валютной, так и рыночной;

- Срок процентной ставки составляет семь дней, — время на которое Центробанком предоставляется коммерческий кредит банковскому учреждению.

Что такое ставка рефинансирования?

Кредитование банков (рефинансирование) – это годовой процент, который обязано вернуть финансовое учреждение за полученные заимствованные средства от Центробанка. Устанавливая размер ставки рефинансирования, ЦБ РФ влияет на процентные ставки по осуществлению межбанковских операций, увеличивая % по кредиту или уменьшая. Таким образом банкас выгодней вернуть кредит, что сказывается на снижении показателя задолженности.

Таким образом банкас выгодней вернуть кредит, что сказывается на снижении показателя задолженности.

Функции показателя рефинансирования:

- Устанавливает верхнюю границу ставок по процентам операций ликвидности.

- Используется при расчетах отчислению налогов и денежных сборов Центробанком.

- Применяется для подсчета размеров штрафов, пеней, неустоек при отказе от выполнения кредитных обязательств.

В чем разница?

Ключевая ставка и рефинансирования отличаются функциями в экономике. Ключевая является основным инструментом экономики государства. Она определяет денежно-кредитную политику страны, устанавливает уровень инфляционных процессов и размер процентах ставок по потребительским кредитам, отвечает за темпы роста экономики.

Ниже границ ключевого показателя банк не имеет права давать кредит. Иначе будет начислен штраф.

Ставка рефинансирования выполняет фискальные функции. Ее главные задачи – регулирование величины налоговых отчислений, штрафов, взысканий за отказ от исполнения трудового договора, определение процентов по кредитованию.

Изменения

С уменьшением показателя рефинансирования стоимость кредита в процентном соотношении снижается. То есть, процент, который взимается согласно условиям договора будет гораздо ниже. Соизмеримо с этим будет происходить рост покупной способности граждан. Но наряду с этим, изменение ставки рефинансирования спровоцирует обесценивание денег, что приведет к инфляционному росту валюты.

Изменение ключевой позиции в большую сторону повлечет увеличение % по кредитам. То есть, количество кредитов уменьшится, в виду высокого процента, рыночная цена денег увеличится, и инфляция снизится.

Колебание ставок сказывается на материальном благосостоянии каждого человека. При увеличении % рефинансирования у жителя страны вырастет покупательная способность, но снизится цена денег. При скачке ключевого % вверх, растет цена денег и курс иностранных валют, а соизмеримо с этим падает покупательная способность граждан государства. Поэтому регулятор в лице Центробанка принял решение уравнять в показаниях ставку ключевую и % рефинансирования.

Быстрая форма заявкиСегодня эти два показателя одинаковые, находятся на уровне 7,75%.

Заполни заявку сейчас и получи деньги через 30 минут

Какая ставка рефинансирования

Если вы хотите понять, что такое рефинансирование ставки, то для начала необходимо понять суть концепции рефинансирования. В соответствии с законодательством Российской Федерации под данным термином понимается предоставление ЦБ РФ кредитов другим кредитным организациям. Сам Центробанк — очень значимая финансовая структура, концентрирующая почти все денежные ресурсы государства, «охотно» ссужая их всем желающим, если речь идет о более или менее крупных коммерческих кредитных организациях.Поскольку Центральный банк владеет миллиардами, он не занимается выдачей кредитов на несколько тысяч. Говоря «охотно», мы имеем в виду, что он не дает деньги кредитным организациям даром, обычно это делается на условиях возврата и возврата денег, при этом проценты довольно большие. Процентная ставка в этом случае одинакова для всех кредитных организаций, что и подразумевается под термином ставка рефинансирования. Что это такое, хотят знать многие, кого как-то затрагивает тема кредитования.Важно понимать, что Центробанк ежегодно назначает очень конкретное значение этой ставки. Значение этого параметра варьируется в довольно широком процентном диапазоне и зависит от совокупности факторов.

Процентная ставка в этом случае одинакова для всех кредитных организаций, что и подразумевается под термином ставка рефинансирования. Что это такое, хотят знать многие, кого как-то затрагивает тема кредитования.Важно понимать, что Центробанк ежегодно назначает очень конкретное значение этой ставки. Значение этого параметра варьируется в довольно широком процентном диапазоне и зависит от совокупности факторов.

Что такое ставка рефинансирования и каково ее значение

Принято считать, что ставка рефинансирования является важным показателем денежно-кредитной политики Центрального банка. С помощью этого инструмента банк меняет уровень доходности ценных бумаг, при этом цены стабилизируются, а рост инфляции регулируется.Инфляция регулируется по очень специфическому сценарию. Мы уже разобрались, что такое ставка рефинансирования ЦБ РФ, теперь давайте посмотрим, в какой последовательности действий происходит по этому сценарию.

Во-первых, ЦБ снижает ставки рефинансирования. После этого у коммерческих банков появляется возможность взять «более дешевый» кредит, что влияет на их собственную ставку по ссуде, которая также становится ниже. Оказывается, теперь юридические и физические лица могут брать кредиты в коммерческих банках намного дешевле. Из-за «эйфории», которая «накатила» на граждан, они начинают брать все больше кредитов, покупая все необходимое.В результате увеличивается спрос на товары в магазинах, из-за чего цены начинают расти, значительно ускоряя темпы инфляции. Все это заставляет ЦБ повышать ставку рефинансирования. Кредиты начинают расти, что сказывается на гражданах, потому что теперь они берут их с меньшим желанием, поэтому покупают гораздо меньше. Речь идет не о предметах роскоши, а о товарах повседневного спроса. Это позволяет снизить инфляцию. В настоящее время на рынках ценных бумаг наблюдается стагнация, поскольку их покупка и продажа становится невыгодной, так как денег нет ниоткуда, а кредиты выдаются под высокие проценты.Результатом такой ситуации является то, что ЦБ пытается как-то оживить рынок, снизив ставку рефинансирования. Это движение можно назвать бесконечным, потому что за всю историю банков мы неоднократно наблюдали уменьшение и увеличение этого показателя. Вы уже понимаете, что такое ставка рефинансирования.

Давайте посмотрим на сферы нашей жизни, в которых он работает. Если проценты по вкладам физических лиц превышают ставку рефинансирования на 5%, то такой доход будет облагаться налогом.Если процентная ставка не указана в кредитном договоре, то она устанавливается равной ставке рефинансирования. А в остальных случаях этот показатель очень важен.

Мы разобрались, что такое ставка рефинансирования и каково ее назначение. Понятно, что это важный экономический параметр, который напрямую влияет на жизнь каждого гражданина.

p >>Условные ставки рефинансирования и ориентиры на 2021 год

Условные ставки рефинансирования

Ставки по ипотечным кредитам по обычным кредитам низкие благодаря сильной поддержке двух крупнейших кредитных агентств мира: Fannie Mae и Freddie Mac.

Эти две компании находились под опекой правительства с момента жилищного спада в 2008 году. Это означает, что обычные ссуды выдаются под подразумеваемую государственную гарантию.

Это снижает ставки по этим займам.

Обычные ссуды почти того же класса, что и ссуды FHA. Хотя обычное обеспечение ссуды не является явным, как в случае с FHA, многие утверждают, что подразумеваемая гарантия поддерживает искусственно низкие ставки по обычным ипотечным кредитам.

Как потребитель, вы можете воспользоваться сверхнизкими ставками для обычного рефинансирования, пока они доступны.

Покупайте низкие ставки рефинансирования у ведущих кредиторов. (19 января 2021 г.)В этой статье:

Как я могу использовать обычное рефинансирование?

Обычный кредит рефинансирования — один из самых гибких продуктов на рынке. Домовладельцы используют его для достижения широкого спектра целей в области домашнего финансирования.

1. Обычное рефинансирование для жилых домов, не занимаемых собственниками

Одна из возможностей гибкости, предлагаемая этим займом, касается типа размещения.

Обеспеченные государством ссуды, такие как FHA, ипотека VA и жилищная ссуда USDA, могут использоваться только для основного проживания, т.е.е. дом, в котором вы живете.

Обычная ссуда рефинансирования, однако, может быть использована для приобретения основного жилья, второго дома или инвестиционной (сдачи в аренду) собственности.

2. Обналичивание / консолидация долга Обычное рефинансирование

Вы также можете использовать обычную ссуду с выплатой наличных, чтобы использовать собственный капитал в своем доме. Например, если вы задолжали 200 000 долларов по дому стоимостью в два раза больше, вы можете взять ссуду на 300 000 долларов, заменив прежнюю ссуду и получив возврат денежных средств при закрытии сделки.

Эти поступления могут быть использованы для любых целей: улучшение дома, консолидация долга, финансирование колледжа и т. Д.

Таким образом, обычный заем может снизить ваши ежемесячные платежи за счет погашения дорогих кредитных карт, автокредитов и других платежей.

Обычное рефинансирование можно использовать даже для снятия наличных с арендуемой собственности или второго дома. Для инвесторов в недвижимость это отличный способ снять капитал с существующей собственности, чтобы купить дополнительные.

Подтвердите новую ставку (19 января 2021 г.)3. Отмена ипотечного страхования FHA или USDA

Многие покупатели жилья впервые выбирают обеспеченную государством ипотеку, чтобы приобрести свой первый дом.

И не зря.

Программы, спонсируемые государством, отличаются гибкостью в отношении кредитного рейтинга и первоначальных платежей. Однако они имеют свою цену.

ссуд FHA включают ежемесячный взнос по ипотечному страхованию (MIP) в размере 71 доллара в месяц на каждые 100000 долларов. Жилищные ссуды Министерства сельского хозяйства США также имеют ежемесячную плату, обычно 29 долларов США в месяц за каждые 100 000 долларов суммы кредита.

Эти сборы вполне оправдывают домовладение. Но владельцы не хотят платить пожизненные взносы, если у них достаточно капитала, чтобы отменить эти выплаты.

Обычное рефинансирование обменивает ссуду FHA или USDA на обычную, тем самым устраняя связанные с этим ежемесячные сборы. И, имея 20% или более собственного капитала, вы не платите ипотечную страховку по новому обычному кредиту.

Стоимость домов значительно выросла по сравнению с тем, что было всего несколько лет назад, и домовладельцы осознают, что их собственный капитал делает ненужным удержание спонсируемых государством сборов за ссуду.

Подробнее об отмене ипотечного страхования FHA.

4. Рефинансирование * любой * ссуды

Многие виды рационализации рефинансирования требуют, чтобы для использования программы у вас был ссуду определенного типа.

Оптимизация рефинансирования VA требует, чтобы у вас уже была ссуда VA, и популярное направление FHA имеет аналогичное требование.

Для рефинансированияFMERR требуется наличие действующей ссуды Freddie Mac.

Но стандартное традиционное рефинансирование может заменить любой вид кредита:

- FHA

- ВА

- долларов США

- Субстандартный

- Вариант ARM

- Alt-A

- Автономная вторая ипотека

- Первая и вторая ипотечные комбо

Кроме того, залоговых прав механика, налоговых залогов и судебных решений по праву собственности на ваш дом могут быть погашены с помощью обычного кредита.

Нет абсолютно никаких ограничений на ваш текущий вид финансирования для использования обычного рефинансирования.

Начните рефинансирование обычного кредита здесь. (19 января 2021 г.)5. Возмещение покупки дома наличными

Вы можете использовать обычное рефинансирование, чтобы возместить себе дом, оплаченный наличными.

«Правило отсроченного финансирования» позволяет вам совершать быструю покупку за наличные — как это часто требуется при потере права выкупа и домов на аукционе — без постоянного истощения денежных резервов.

До введения этого правила инвесторам приходилось ждать шесть месяцев, чтобы получить рефинансирование с выплатой наличных средств на только что приобретенный дом. Правило исключает этот период ожидания, если выполняются следующие требования:

- Денежные средства, использованные для первоначальной покупки, должны быть зарегистрированы в банке

- Новый размер кредита не может превышать первоначальную покупную цену недвижимости

- Поиск по названию должен показать, что на дом не существует залогового права

Покупатель должен доказать, что продажа дома действительно произошла и что на дом не был взят кредит.Окончательный документ HUD-1 является адекватным доказательством.

2021 условные кредитные лимиты

Ссудные лимиты выше для обычных ссуд рефинансирования в 2021 году. Стандартные ссудные лимиты основаны на количестве квартир в доме. Максимальное количество единиц для обычного кредита — четыре.

- Условный лимит кредита на одноквартирный дом: 548 250 долларов США

- Обычный лимит кредита для дома из 2 квартир: 702 000 долларов

- Обычный лимит кредита для дома из 3 квартир: 848 500 долларов

- Обычный лимит ссуды для дома из 4 квартир: 1054 500 долларов

Лимиты выше в определенных областях с высокой стоимостью.

Например, одноквартирный дом в Лос-Анджелесе, Калифорния, может быть профинансирован до 548 250 долларов с помощью обычной ипотеки, а двухквартирный дом в Алабаме может получить ссуду до 702 000 долларов.

Найдите стандартные лимиты ссуд для любого округа США с помощью нашего инструмента ссудных лимитов.

Рефинансирование по обычным методикам

Многие домовладельцы спрашивают, существует ли обычная оптимизация рефинансирования. Оптимизация рефинансирования — популярный выбор для кредитов FHA и VA. Для этих программ не требуется аттестация, и зачастую требования к документации о доходах и активах не соблюдаются.

Технически традиционных программ оптимизации нет, но, благодаря новым правилам, более традиционные рефинансирования можно проводить без оценки. Пропуск аттестации может сэкономить 500 долларов и более.

Кроме того, для сильных кандидатов кредитору может потребоваться только документация о минимальном доходе.

Например, медсестра работает более двух лет. Кредитору может потребоваться только позвонить работодателю заявителя, чтобы подтвердить продолжение работы.

От требования к квитанциям о заработной плате, W-2 и налоговым декларациям можно полностью отказаться.

Для некоторых типов рефинансирования Fannie Mae или Freddie Mac уже владеют ссудой и хранят оригинальную документацию.

Эти агентства с каждым годом все больше оптимизируют процесс, чтобы домовладельцам было легче получать более низкие платежи.

Подтвердите новую ставку (19 января 2021 г.)Максимальные значения стоимости кредита (LTV) для обычных кредитов рефинансирования

Максимальный размер кредита зависит от цели кредита, типа собственности и от того, является ли новый кредит ипотекой с фиксированной или регулируемой ставкой (ARM).

Например, кредиторы допускают гораздо более высокий LTV для основного места жительства, чем для недвижимости, не занимаемой владельцем.

Отношение кредита к стоимости или LTV — это сравнение суммы кредита и стоимости имущества. Чем выше сумма кредита по сравнению со стоимостью дома, тем выше LTV.

| Основное место жительства | Шт. | Фиксированная ставка | РУЧКА |

| Стандартное рефинансирование | 1-шт. | 97% LTV | 90% LTV |

| 2-х шт. | 85% LTV | 75% LTV | |

| 3-4 шт. | 75% LTV | 65% LTV | |

| Рефинансирование с выплатой наличных | 1-шт. | 80% LTV | 75% LTV |

| 2-4 шт. | 75% LTV | 65% LTV |

| Второй дом | Шт. | Фиксированная ставка | РУЧКА |

| Стандартное рефинансирование | 1-шт. | 90% LTV | 80% LTV |

| 2-4 шт. | не соответствует требованиям | не соответствует требованиям | |

| Рефинансирование с выплатой наличных | 1-шт. | 75% LTV | 65% LTV |

| 2-4 шт. | не соответствует требованиям | не соответствует требованиям |

| Инвестиционная недвижимость | Шт. | Фиксированная ставка | РУЧКА |

| Стандартное рефинансирование | 1-4 шт. | 75% LTV | 65% LTV |

| Рефинансирование с выплатой наличных | 1-шт. | 75% LTV | 65% LTV |

| 2-4 шт. | 70% LTV | 60% LTV |

Выше указаны максимальные значения для традиционного рефинансирования.Однако с программой FMERR и опцией рефинансирования с высоким LTV, как правило, нет ограничений по LTV. Вы можете иметь LTV 110% или даже 150% и при этом соответствовать требованиям. Об этих вариантах читайте здесь:

Даже без этих программ соотношение ссуды к стоимости для обычных ссуд велико и позволяет домовладельцам любого типа рефинансировать значительную часть стоимости своего дома.

Минимальный кредитный рейтинг рефинансирования

Этот тип рефинансирования доступен до 620 баллов, а в некоторых случаях даже ниже.

По крайней мере, это официальные рекомендации Fannie Mae и Freddie Mac.

Многие кредиторы устанавливают более высокий минимум около 640. Но следует отметить, что обычные кредитные ставки основаны на риске, в отличие от программ, поддерживаемых государством, таких как FHA.

Fannie Mae публикует корректировки цен на уровне ссуд, или LLPA, которые повышают ставки для заявителей с более высоким соотношением ссуды к стоимости (LTV) и более низким кредитным рейтингом.

Например, домовладелец с кредитным рейтингом 680 и балансовой стоимостью 80% заплатит дополнительный сбор в размере 1.75% суммы кредита по сравнению с заявителем с 740 баллами и 60% LTV. Эти дополнительные комиссии могут быть оплачены наличными, включены в сумму кредита или взяты по более высокой ставке.

Комиссия в размере 1,75% означает повышение ставки примерно на четверть процента.

По этой причине домовладельцы с очень низкими кредитными рейтингами должны рассмотреть возможность рефинансирования FHA или разработать стратегии для повышения своих кредитных рейтингов до подачи заявки на обычное рефинансирование.

Частное ипотечное страхование (PMI) для обычного рефинансирования

Обычные ипотечные кредиты не требуют предоплаты или взносов по ипотечному страхованию, как это делают ссуды FHA, VA и USDA.Кроме того, не требуется ежемесячного страхования ипотеки с 20% или более капитала.

Но домовладельцы могут рефинансироваться в обычные, если у них нет полных 20% капитала. В этих случаях потребуется частное ипотечное страхование (PMI).

Домовладелец может захотеть рефинансироваться в обычное — даже с оплатой PMI — потому что обычное частное ипотечное страхование отменяется, в отличие от ссуд FHA и USDA.

Обычный PMI падает, когда вы достигаете 80% от стоимости кредита.

Таким образом, вы можете заменить ссуду FHA на обычную ссуду с PMI, например, а затем отменить PMI через несколько лет.

При высоких кредитных рейтингах обычный PMI вполне доступен, а в некоторых случаях дешевле, чем ипотечное страхование FHA.

Отмена ипотечного страхования FHA с помощью нового обычного кредита может быть очень мудрой стратегией.

Уточняйте свое право на участие в программе PMI у ведущих кредиторов. (19 января 2021 г.)Вопросы и ответы по традиционному рефинансированию

Ниже приведены некоторые из наиболее часто задаваемых вопросов домовладельцев об обычном рефинансировании ипотеки.

Я подумывал об обновлении FHA. Должен ли я вместо этого запрашивать обычное рефинансирование?

Стоит посмотреть, достаточно ли у вас собственного капитала для обычного рефинансирования. Преимущество обычного кредита в том, что ваша ипотечная страховка аннулируется или может вам вообще не понадобиться.

Должен ли я подавать на FMERR опцию рефинансирования с высоким LTV или обычное рефинансирование? В чем разница?

Кредит FMERR и Вариант рефинансирования с высоким LTV (HLRO) являются подтипами обычных ипотечных кредитов.Эти два типа ссуд отменяют некоторые правила ссуды для стандартных обычных ссуд, такие как лимиты ссуды до стоимости. Как правило, если ваш капитал составляет менее 3%, вам следует проверить право на участие в программе FMERR или High-LTV Refi Option. Эти ссуды не требуют ипотечного страхования, если вы не платите его в настоящее время.

Моя оценка была низкой. Что теперь?

Некоторые кредиторы предлагают процедуру опровержения оценки, но обычно она не приносит успеха. Если окажется, что у вас недостаточно средств, проверьте, имеете ли вы право на участие в FMERR или HLRO (см. Выше).Если вы не соответствуете требованиям, рассмотрите возможность рефинансирования. Если вы все еще экономите деньги или улучшаете свое финансовое положение, это нормально.

Могу ли я получить обычную ипотеку рефинансирования с регулируемой ставкой?

Да. Обычные ARM для рефинансирования являются популярным выбором, особенно для тех, кто планирует выплатить свою ипотеку, продать дом или рефинансировать в течение пяти-семи лет. ARM предлагают сверхнизкую фиксированную ставку на определенное количество лет (например, фиксированные пять лет для 5-летнего ARM).Регулируемые обычные ссуды имеют встроенные гарантии. Таким образом, корректировка ставки по кредиту в сторону увеличения — если она вообще повышается — обычно составляет не более одного-двух процентов в год.

Все ли кредиторы предлагают традиционные рефинансирования?

Не все, но большинство. Обычные рефинансирования являются наиболее популярными из всех видов рефинансирования. Можно с уверенностью предположить, что почти каждый кредитор в вашем городе предлагает обычную ипотеку.

Как мне получить рефинансирование в обычном режиме?

Во-первых, получите письменные котировки от трех или четырех кредиторов в один и тот же день.Это поможет вам определить, какой кредитор предлагает лучшую стоимость. Оттуда перейдите к процессу подачи заявки и андеррайтинга, в котором выбранный кредитор будет руководить каждым шагом.

Какие сегодня обычные ставки рефинансирования?

Ставки по ипотеке низкие для всех типов ссуд, и обычные рефинансирования не являются исключением.

Получите предложение без каких-либо обязательств. Чтобы начать, проверьте сегодняшние ставки по ссылке ниже.

Ознакомьтесь с обычными ставками рефинансирования сегодня.(19 января 2021 г.)Ставка и срок рефинансирования | Правда об ипотеке

В ипотечном мире «ставка и срок рефинансирования » относится к замене существующей ипотеки (й) совершенно новой жилищной ссудой.

Заем для рефинансирования предоставляется с новой процентной ставкой (в идеале ниже) и новым сроком ипотеки, например, еще на 30 лет или короче на 15 лет.

Существующая ипотека фактически погашается открытием новой ссуды рефинансирования, при этом остаток старой ссуды переводится в новую ссуду.

Перейти к темам рефинансирования по ставкам и срокам:

— Что такое ставка и срок рефинансирования?

— Какой тип рефинансирования ипотеки вам нужен?

— Пример рефинансирования по ставке и сроку

— Ваша ставка по ипотеке может вырасти, если вы не рефинансируете

— Учитывайте затраты на закрытие, связанные с рефинансированием ипотечного кредита

— Зачем нужны рефинансирование по ставке и сроку?

Подумайте об этом так: вы рефинансируете ипотечный кредит, то есть получаете новые условия финансирования для существующего жилищного кредита.Некоторые могут назвать это ипотечным «переделом».

Эмитент новой ипотеки выплачивает старую ссуду за счет доходов от новой ссуды, так что все равны.

Что такое рефинансирование по ставке и сроку?

- Акт по замене существующего ипотечного кредита (ов) новым

- Для получения более низкой ипотечной ставки и / или другого срока

- Что приводит к более дешевому ежемесячному платежу и, возможно, более срок кредита

- Также возможно изменение продукта, например, рефинансирование ARM в фиксированный кредит

Используя мой пример из иллюстрации выше, наш гипотетический домовладелец имеет относительно высокую ставку по ипотеке, равную 5.25%, но текущие ставки по ипотеке намного ниже 4,25%.

Если бы они решили рефинансировать свою ипотеку, это было бы хорошей возможностью сделать это, чтобы значительно снизить свои ежемесячные платежи.

При сумме ссуды 300 000 долларов ежемесячный платеж упадет с 1 656,61 доллара до 1 475,82 доллара. Это почти 200 долларов экономии каждый месяц! И тонна сэкономленных процентов в течение срока кредита.

Когда вы получите это новое финансирование, вы можете либо вернуться к своему первоначальному ипотечному кредитору, либо совершить покупки у других банков и кредиторов.

Как правило, лучше посмотреть, что могут предложить другие кредиторы, вместо того, чтобы просто полагаться на ваш первоначальный банк / кредитора.

В любом случае, рефинансируя ипотечный кредит, вы ищете новые условия финансирования по той или иной причине.

Это может быть уменьшение ежемесячного платежа, отказ от ипотечного страхования или просто изменение типа кредита.

Подробнее: Как работает рефинансирование ипотеки?

Какой тип рефинансирования ипотеки вы ищете?

- Вы можете рефинансировать ипотеку по разным причинам

- Самый простой вариант — это рефинансирование по ставке и сроку

- , которое просто изменяет вашу процентную ставку / срок или программу займа

- Не влияя на непогашенный остаток по кредиту

Самый простой Тип рефинансирования ипотеки называется «рефинансирование по ставке и сроку», потому что заемщик просто меняет процентную ставку и срок ссуды и, возможно, ссудную программу, но не сумму ссуды.

По этой причине это также может быть известно как «рефинансирование без выплаты наличных средств», поскольку посредством транзакции не происходит заимствования дополнительных денег.

Итак, если вы должны 500 000 долларов и выполняете этот тип рефинансирования, вы все равно должны будете 500 000 долларов, когда все будет сказано и сделано, но ваш платеж по ипотеке может отличаться, вместе с вашим кредитором и программой ссуды.

Как правило, заемщик рассматривает возможность рефинансирования по ставке и сроку, если их текущая ипотека является ипотекой с регулируемой ставкой и фиксированный период истекает.

Или если ставки по ипотечным кредитам значительно упали с тех пор, как они первоначально взяли кредит ARM или ссуду с фиксированной ставкой.

Примером может быть трехлетняя ARM. Первые три года являются фиксированными, а затем ипотека становится ежегодно регулируемой на основе маржи и индекса, привязанного к ссуде.

Во время или до этой первой корректировки заемщики часто рассматривают возможность рефинансирования своей ипотеки, чтобы избежать воздействия полностью индексированной ставки, предполагая, что она выше начальной ставки (что часто бывает).

Эти типы ссуд редко удерживаются до погашения (или даже близко к нему), потому что большинству домовладельцев не нравится риск переменной процентной ставки.

Даже те, у кого фиксированный 30-летний срок, вряд ли будут владеть им более 10 лет до рефинансирования или продажи своей собственности.

Другой распространенной причиной рефинансирования является отказ от частного ипотечного страхования, которое может быть прекращено, когда заемщик имеет 20% или более собственного капитала.

Это также может быть хорошим вариантом, если ваш кредит значительно улучшился с тех пор, как вы впервые взяли ипотеку, что позволит вам претендовать на более выгодные условия.

[Когда рефинансировать ипотеку.]

Посмотрите этот пример ставки и срока рефинансирования:

Тип займа: ARM

на 3 года Сумма займа: $ 500 000

Начальная ставка: 2,875 %

Маржа: 2,25

Индекс: 2%

Полностью проиндексированная ставка: 4,25% (через 3 года)

Доступные предложения по рефинансированию: 3,5% на 7/1 ARM или 4% на 30 -год фиксированный

Потенциальная экономия: ~ 215 долларов в месяц

Большинство краткосрочных ARM — это гибриды с 30-летними сроками ссуды, с фиксированным и регулируемым компонентами.

В приведенном выше сценарии процентная ставка фиксирована в течение первых трех лет ипотеки и регулируется на оставшиеся 27 лет. Обычно это представлено как 3/1 ARM.

По истечении первых трех лет процентная ставка становится суммой маржи и индекса и может корректироваться один раз в год в сторону увеличения или уменьшения. Однако имеет тенденцию к росту.

Вместо того, чтобы застрять с более высокой ставкой, заемщик может искать новое финансирование жилищного кредита, которое ниже, чем полностью индексированная ставка, будь то другой ARM или ссуда с фиксированной ставкой.

Ваша ставка по ипотеке может вырасти, если вы не рефинансируете

- Если у вас ипотечный кредит с регулируемой процентной ставкой, может возникнуть необходимость рефинансировать

- Как только начальный период с фиксированной ставкой подходит к концу после 3, 5, или 7 лет

- Процентная ставка может измениться значительно выше

- Сделать ежемесячные платежи недоступными или просто нежелательными

В приведенном выше примере, если заемщик не рефинансирует через три года, его процентная ставка выскочит с низкого уровня 2.875% до гораздо более высоких 4,25%.

Существуют начальные лимиты ставок, которые могут ограничивать сумму, на которую процентная ставка может фактически повыситься (или понизиться), но обычно этого недостаточно для удержания ипотечной ставки под контролем в условиях растущей ставки.

Таким образом, большинство заемщиков, вероятно, захотят рефинансировать свой существующий заем в новый заем с более длительным фиксированным сроком и в идеале более низкой процентной ставкой.

Или просто рефинансируйтесь в другой ARM с другой начальной ставкой тизера, если ставки ARM все еще привлекательны.

Если вам случится заменить ипотеку с фиксированной процентной ставкой на другую ипотеку с фиксированной ставкой, вы можете сократить срок, пока вы это делаете, при условии, что вы хотите погасить ссуду в соответствии с первоначально запланированным (или досрочно) ).

В противном случае вы будете смотреть на новую ипотеку рефинансирования на 30 лет вперед, и вам потребуется гораздо больше времени, чтобы действительно получить собственное жилье напрямую, если это одна из ваших финансовых целей.

Конечно, более короткий срок займа в большинстве случаев потребует более высокого ежемесячного платежа, поэтому это не всегда жизнеспособный вариант для заемщиков с ограниченными денежными средствами.Определить это поможет калькулятор доступности.

Иногда бывает достаточно просто снизить процентную ставку и соответствующий платеж по кредиту до более доступного уровня.

Как уже отмечалось, у домовладельцев есть выбор: рефинансировать существующую ссуду с помощью своего текущего ипотечного кредитора или по ставкам покупок и программам ссуды с новым банком, кредитором, кредитным союзом или ипотечным брокером.

При рефинансировании ипотечного кредита всегда рекомендуется делать покупки, поскольку ставки по ипотечным кредитам, затраты на закрытие, требования к андеррайтингу и кредитные программы могут и будут сильно различаться от кредитора к кредитору с течением времени.

Ваш первоначальный кредитор мог заключить наилучшую сделку, когда вы впервые взяли ипотеку, но сегодня это может быть не так.

Учитывайте затраты на закрытие, связанные с рефинансированием ипотеки

- Помимо новой процентной ставки и срока ипотеки

- Следует также учитывать многие связанные с этим затраты

- , которые могут быть весьма значительными в зависимости от структуры займа

- Настолько, что они действительно могут принять решение о рефинансировании плохого кредита, если они не окупятся.

Несмотря на то, что с новой ипотекой рефинансирования будут связаны затраты на закрытие сделки, более низкая процентная ставка должна в конечном итоге компенсировать эти затраты и принести пользу заемщик в долгосрочной перспективе.

Это известно как «точка безубыточности рефинансирования » — по сути, когда закрывающие расходы, такие как плата за оформление, титульные взносы и баллы, поглощаются более низкими ежемесячными платежами по ипотеке, поэтому последующие ежемесячные платежи экономят деньги домовладельца.

Не забудьте указать, как долго вы планируете хранить новую ссуду, при подсчете цифр с помощью калькуляторов рефинансирования, иначе они могут предположить, что вы удерживаете ссуду до истечения срока. Это может значительно усложнить математику.

Подумайте об этом иначе. Если домовладелец останется по ипотеке с регулируемой процентной ставкой под 4,25%, он будет платить 2459,70 долларов в месяц в качестве основной суммы долга и процентов.

Если они рефинансируют ипотечный кредит с более низкой ценой с фиксированной ставкой или даже более дешевый ARM, скажем, по ставке 3,5%, они будут платить 2245,22 доллара в месяц в качестве основной суммы долга и процентов. Это экономия около 215 долларов в месяц.

Конечно, с рефинансированием ипотеки могут быть заключительные расходы, но ежемесячная экономия со временем покроет эти расходы, если они будут придерживаться ипотеки.

Но если они сохранят новую ссуду только год или два, эти затраты могут никогда не быть возмещены.

Тем не менее, также возможно осуществить бесплатное рефинансирование, при котором вы не платите никаких затрат на закрытие сделки в обмен на ставку, немного превышающую рыночную, но при этом получаете процентную ставку значительно ниже существующей.

Именно из-за этих ежемесячных сбережений домовладелец предпочел бы подать заявку на рефинансирование по ставке и сроку — чтобы получить более низкую ставку и платеж по сравнению с текущим ссудой.

Конечно, если бы они оставались в доме / ипотеке только год или два, возможно, они не возместили бы затраты, связанные с рефинансированием.

В таком случае рефинансирование было бы плохим решением. Поэтому всегда находите время, чтобы посчитать и заглянуть в будущее, прежде чем соглашаться с чем-либо.

Существует множество калькуляторов рефинансирования, которые могут выполнить вычисления за вас, принимая во внимание ипотечные ставки, срок кредита, типы кредитов, затраты на закрытие и многое другое.

[Практическое правило рефинансирования.]

Зачем нужно рефинансирование по ставке и сроку?

- Чтобы получить более низкую ставку по ипотеке (и сэкономить на процентах)

- Обменять ARM на фиксированную ипотеку

- Чтобы уменьшить ежемесячные выплаты по ипотеке (и облегчить бремя платежей)

- Для объединения двух комбинированных ипотечных кредитов

- Чтобы добавить или отстранить кого-либо от ссуды (супруга или другого члена семьи)

- Отменить дорогостоящую ипотечную страховку

- Переключить кредитные программы, такие как FHA, на обычное рефинансирование

- Чтобы сократить срок ссуды и быстрее погасить ссуду (30 лет на фиксированный срок на 15 лет)

Совет: большинство ипотечных кредиторов позволяют заемщику снимать с заемщика случайные выплаты из 2% от суммы кредита или 2000 долларов, но при этом считают это рефинансированием по ставке и сроку.