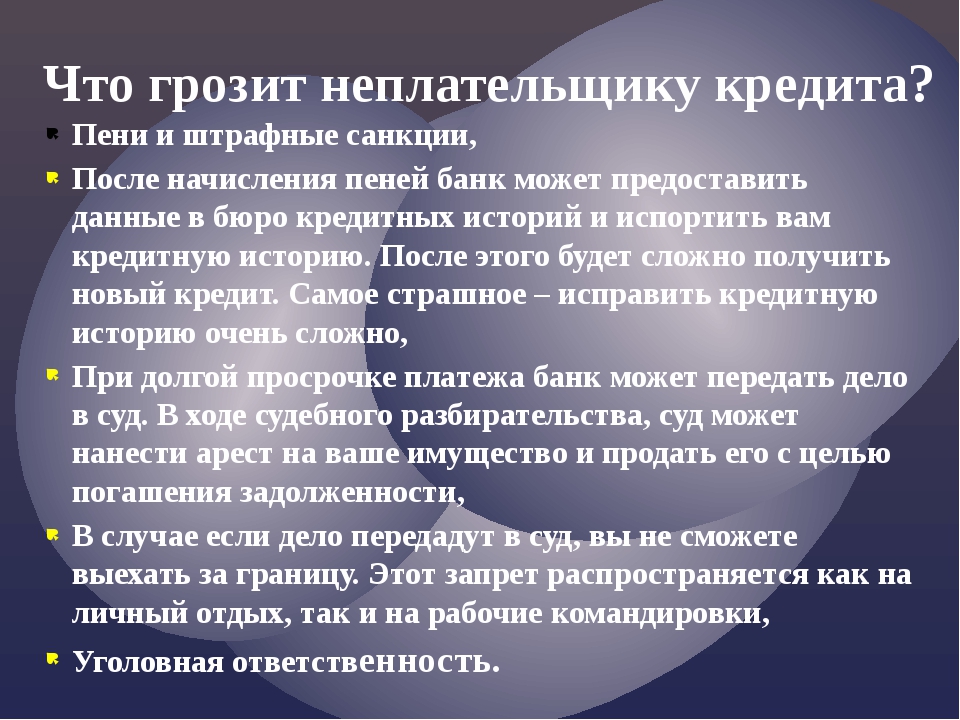

Что грозит если не платить кредит: Наказание за неуплату кредита, могут ли посадить за неуплату кредита

Что могут сделать банки если не платить кредит?

К нам часто обращаются с вопросом: «Не плачу кредит, какие будут последствия?» Если человек раньше не попадал в такую ситуацию, то его тревожат различные опасения. Давайте рассмотрим, насколько они обоснованы.

Что будет, если не платить?

Не имеет значения, человек не платит простой потребительский кредит, за машину или ипотеку. Если он не вносит очередной платеж, во всех случаях события начинают развиваться по похожему сценарию.

Начинается все со звонков от сотрудников службы безопасности с просьбами погасить как можно скорее. Звонки раздаются ежедневно по нескольку раз. Вежливым тоном менеджеры банка напоминают, к чему может привести неоплата. Они извещают о своем намерении передать долги коллекторам, а затем направить иск в суд.

После начинают приходить письма от банка по почте. В них также содержатся предупреждения о последствиях непогашения.

Коллекторы угрожают не только должнику. Они обзванивают всех родственников и знакомых, контакты которых удается раздобыть. Идут на обман, уверяя, что люди обязаны выплачивать кредит своего друга или родственника. Звонят на работу заемщика, позорят. Пишут в соцсети, распространяя порочащую человека информацию.

Если должник прятался где-то, менял телефонные номера, и предыдущие меры не возымели успех, примерно через полгода банк направляет заявление в суд. После чего к общей сумме долга, процентам и штрафам, добавляются судебные расходы. Начинается исполнительное производство. Если должник не может гасить задолженность после суда, приходят приставы и описывают все имущество, кроме единственного жилья (если оно не заложено) и некоторых вещей личного пользования.

На этом исполнительное производство не заканчивается. На все счета должника также накладывается арест. С его доходов ежемесячно снимается большая доля поступлений в счет погашения задолженности. Если приставы посчитают в определенный момент, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то они могут на какое-то время остановить производство. Но оно будет возобновлено по первому же требования кредитора. Так будет продолжаться, пока банк не получит все свои деньги назад.

Таким образом, избегать уплаты обязательного взноса по кредиту не самая хорошая идея. Если у банка не получится выбить долг с помощью коллекторов, он заставит должника платить кредит по суду. Но что делать, если гасить задолженность совсем нечем? Есть ли законные способы не платить кредит? Вариантов несколько, рассмотрим их далее.

Способы не платить кредит

Должники, которые долго не платят и избегают встреч и разговоров с сотрудниками банков, коллекторами и приставами, рассчитывают на просрочку исковой давности. О том, что происходит на самом деле, было сказано выше. Случаев, когда банки реально забывали о долгах и списывали их по истечении срока давности, очень мало. Надеяться на подобное стечение обстоятельств не самая выигрышная стратегия.

О том, что происходит на самом деле, было сказано выше. Случаев, когда банки реально забывали о долгах и списывали их по истечении срока давности, очень мало. Надеяться на подобное стечение обстоятельств не самая выигрышная стратегия.

Если действительно нечем платить, можно попытаться договориться с банком. Клиентам, которые ранее исправно вносили платежи и испытывают временные трудности, банк пойдет навстречу. На какое-то время заемщику будут предоставлены кредитные каникулы, в течение которых нужно только выплачивать проценты по кредиту. Это время дается для того, чтобы человек смог вернуть финансовую состоятельность и войти в прежний график платежей. Но этот вариант не избавляет от долгов навсегда.

Следующий способ предполагает наличие страховки, которую банки требуют оформлять при подписании кредитного договора. Если ваша финансовая несостоятельность связана с наступлением одного из маловероятных страховых случаев, то кредит за вас оплатит компания, предоставившая полис.

Самым надежным и абсолютно законным способом не платить кредит является банкротство физических лиц. Для простых граждан такая возможность существует только последние 2 года, поэтому люди еще ничего не знают об этом.

Списание долгов

Это делать необязательно. Если у человека нет возможности погашать кредит, он может заявить о своем банкротстве и не платить на абсолютно законных основаниях. А в дальнейшем, пройдя процедуру банкротства до конца, получить комфортный график выплаты долга или полное мсписание долгов. Должнику, который не платит кредит, стоит обратиться за помощью к нашим юристам за бесплатной консультацией по тел. 8-800-333-89-13. Не дожидайтесь, пока банки опробуют на вас все свои методы взыскания. Пройдите процедуру банкротства физических лиц.

Что будет, если не платить кредит, и три плюса, если банк подаст на вас в суд?!

Краткое содержание:

Наверное, каждый задумывался о том, чего больше приносит кредит простому человеку: пользы или негатива? Но это вопрос больше философский. Наверняка найдутся сторонники, которые придерживаются строго того или иного мнения.

Но сегодня не об этом. Предлагаю поговорить о последствиях, которые могут возникнуть, если возможности оплачивать кредит не будет.

Что будет, если не платить кредит?

Если гражданин не выполняет свои обязательства перед кредитной организацией по оплате финансовых обязательств, и эти действия не подпадают под признаки уголовного преступления (статья 177 УК РФ), то единственным законным способом получить с него сумму задолженности будет обращение с иском в суд или заявлением о выдаче судебного приказа.

Да, конечно, кто-то скажет, что банк может перепродать долг коллекторам. Однако законом для таких организаций не предусмотрено иных способов взыскания задолженности, кроме описанного выше.

Это всё, что может сделать кредитная организация для законного взыскания с гражданина – должника суммы долга.

А теперь предлагаю рассмотреть, почему в безвыходной ситуации не стоит бояться обращения банка с иском в суд.

3 плюса, если банк обратится в суд для взыскания задолженности

- При обращении банка в суд сумма долга зафиксируется, и проценты неустойки по просроченным платежам дальше расти не будут.

- Именно в суде должник имеет возможность снизить размер штрафов и неустоек по просроченным платежам (ст. 333 ГК РФ).

- Должник имеет право просить суд отсрочить или рассрочить исполнение решения суда с учетом своего имущественного положения (статья 203 ГПК).

Таким образом, получается, что все «страшилки», которые нам по телефону рассказывает представитель банка, требуя немедленно погасить задолженность, являются не более чем «пустышкой». Да, кредитная история уже испорчена, но не стоит «лезть в петлю» из-за угроз банка.

Да, кредитная история уже испорчена, но не стоит «лезть в петлю» из-за угроз банка.

Помните, банки прекрасно знают о том, что я описал в этой публикации, поэтому крайне неохотно обращаются в суды для взыскания задолженности. Им выгоднее запугать своего же клиента, получив с него при этом по максимуму, а максимум этот заключается в начислении непомерных неустоек и штрафов за просрочки платежей.

Желаю всем хорошего дня и отличного настроения!

С уважением, ваш юрист Лопатин Д.Н.

Да, и не забудьте оценить публикацию, чтобы я понимал, что вам интересно и о чём следует писать!

Я работаю юристом более 14 лет.

С августа 2008 года у меня своё дело.

Оказываю полный спектр юридических услуг для физических и юридических лиц (кроме уголовного права). Буду рад помочь в сложной ситуации и оказать Вам качественную юридическую помощь по любым жизненным вопросам и вопросам, связанным с осуществлением финансово-хозяйственной деятельности организаций всех форм собственности.

Буду рад помочь в сложной ситуации и оказать Вам качественную юридическую помощь по любым жизненным вопросам и вопросам, связанным с осуществлением финансово-хозяйственной деятельности организаций всех форм собственности.

Что будет, если не платил кредит? | Личные деньги | Деньги

a[style] {position:fixed !important;} ]]]]]]]]]]>]]]]]]]]>]]]]]]>]]]]>]]>aif.ru

Федеральный АиФaif.ru

Федеральный АиФ- ФЕДЕРАЛЬНЫЙ

- САНКТ-ПЕТЕРБУРГ

- Адыгея

- Барнаул

- Беларусь

- Белгород

- Брянск

- Бурятия

- Владивосток

- Владимир

- Волгоград

- Вологда

- Воронеж

- Дагестан

- Иваново

- Иркутск

- Казань

- Казахстан

- Калининград

- Калуга

- Камчатка

- Карелия

- Киров

- Кострома

- Коми

- Краснодар

- Красноярск

- Крым

- Кузбасс

- Кыргызстан

- Мурманск

- Нижний Новгород

- Новосибирск

- Омск

- Оренбург

- Пенза

- Пермь

- Псков

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Смоленск

- Ставрополь

- Тверь

- Томск

- Тула

- Тюмень

- Удмуртия

- Украина

- Ульяновск

- Урал

- Уфа

- Хабаровск

- Чебоксары

- Челябинск

- Черноземье

- Чита

- Югра

- Якутия

- Ямал

- Ярославль

- Спецпроекты

- Все о коронавирусе

- Мой район

- Академический

- Внуково

- Гагаринский

- Дорогомилово

- Зюзино

- Коньково

- Котловка

- Крылатское

- Кунцево

- Куркино

- Ломоносовский

- Митино

- Можайский

- Ново-Переделкино

- Обручевский

- Очаково-Матвеевское

- Покровское-Стрешнево

- Проспект Вернадского

- Раменки

- Северное Бутово

- Северное Тушино

- Солнцево

- Строгино

- Теплый стан

- Тропарево-Никулино

- Филевский парк

- Фили-Давыдково

- Хорошёво-Мнёвники

- Черемушки

- Щукино

- Южное Бутово

- Южное Тушино

- Ясенево

- Изменения в Конституцию

- Антивирус

- Казахстан сегодня

- Общество

- 75 лет Победе

- Просто о сложном

- Сеть

- Наука

- Здравоохранение

- Армия

- Безопасность

- Образование

- Право

- Конкурс «Регионы России»

- Арктика — территория развития

- Экология

- МЧС России

- Мусора.

нет

нет - Агроновости

- История

- Люди

- Религия

- Общественный транспорт

- СМИ

- Природа

- Туризм

- Благотворительность

- Социальное страхование

- Измени одну жизнь

- Галереи

- Мнение

- Происшествия

- Политика

- В России

- Московские выборы

- В мире

- Итоги пятилетки. Курская область

- Выборы в Приднестровье

- Галереи

- Мнения

- Деньги

- Экономика

- Коррупция

- Карьера и бизнес

- Личные деньги

- Компании

- Рынок

- Москва

- Здоровье школьника

- На страже зрения

- Гигиена зрения

- Защита иммунитета

- Профилактика болезней горла

- Культура

- Кино

- Театр

- Книги

- Искусство

- Шоу-бизнес

- Персона

- Проблема

- Куда пойти

- Галереи

- Актуальная классика

- Спорт

- Футбол

- Хоккей

- Зимние виды

- Летние виды

- Другие виды

- Олимпиада

- Инфраструктура

- Персона

- Фото

- Кухня

- Рецепты

- Рецепты в инфографике

- Продукты и напитки

- Питание и диеты

- Кулинарные хитрости

- Мастер-классы

- Детское питание

нет

нет Курская область

Курская областьЧем грозит просрочка по кредиту: виды задолженности, ответственность заемщика

Во время подписания кредитного договора заемщик уверен, что никакие катаклизмы не заставят его нарушить условия договора. Но ситуация может измениться в любой момент. И тогда возникнет просрочка по кредиту, которая грозит наложением штрафных санкций. Вариантов развития событий несколько и зависеть они будут от срока просрочки, ее объемов и вида.

Но ситуация может измениться в любой момент. И тогда возникнет просрочка по кредиту, которая грозит наложением штрафных санкций. Вариантов развития событий несколько и зависеть они будут от срока просрочки, ее объемов и вида.

Техническая неуплата

Если человек опоздал на несколько дней с выплатой кредита — это незначительная (техническая) просрочка. Ничем страшным она не грозит. Иногда за нее назначают штрафы и начисляют пеню. Это делается, чтобы люди не забывали вовремя платить. Учреждение направляет запрос в Бюро кредитных историй, ведь даже маленькая просрочка способна подпортить репутацию.

Чтобы избежать незначительной просрочки, необходимо:

- хорошо изучить договор и четко запомнить дату погашения;

- платить за несколько дней, желательно в отделение банка или у проверенного посредника, который может сделать перевод быстро;

- обратиться к кредитору, если есть проблемы, объяснить их.

Постоянные задержки оплаты могут привести к проблемам.

Банк возьмет человека на заметку. В следующий раз могут не выдать кредит или увеличить процентную ставку. Очень редко, но могут потребовать немедленного погашения долга. Кредиторы хотят избежать подобных недоразумений. Они напоминают заемщикам о дне погашения кредита, дают сноски на наиболее удобные и проверенные способы оплаты.

Банк возьмет человека на заметку. В следующий раз могут не выдать кредит или увеличить процентную ставку. Очень редко, но могут потребовать немедленного погашения долга. Кредиторы хотят избежать подобных недоразумений. Они напоминают заемщикам о дне погашения кредита, дают сноски на наиболее удобные и проверенные способы оплаты.Просрочка до месяца

Задержка платежа от 6 до 29 дней называется ситуационной. Бывают моменты, когда человек не имеет возможности платить. Увольнение, зарплату задерживают, что-то случилось в семье, сильная болезнь — все это может быть причиной невыплаты. Должник не желает обманывать банк, просто так сложились обстоятельства.

vidtok

Раз в неделю заемщику могут звонить. Специалисты будут:

- напоминать о долге;

- спрашивать, почему человек не платит;

- уточнять дату начала платежей.

За каждый день просрочки начисляется пеня, поэтому погашать надо, как только появится возможность.

В первую очередь оплачивают штрафы, проценты, а потом кредит. Это поможет избежать еще больших неприятностей.

В первую очередь оплачивают штрафы, проценты, а потом кредит. Это поможет избежать еще больших неприятностей.Нельзя скрываться от банка и не отвечать на звонки специалистов. Надо уведомить кредитора о проблеме, объяснить, доказать ее наличие, предложить варианты решения. Договориться с менеджером. Узнать, возможна ли отсрочка. Выяснить, можно ли уменьшить выплаты за счет увеличения срока. Воспользоваться пролонгацией, если заем был сделан в микрофинансовых организациях, то есть получить отсрочку по закону.

Проблемная задержка платежа

Так называется неуплата до 3 месяцев: значит, у человека нет денег. Так можно оказаться в долговой яме.

6

Можно написать заявление в банк, прописав в нем:

Также рекомендуем прочитать:

- обстоятельства, из-за которых не удается платить;

- каким образом заемщик может погасить кредит.

Представители организации будут часто звонить. Сообщат о долге начальству, коллегам по работе. Могут обзванивать родственников. Попытаются испугать. Скажут, что запретят выезд за границу, занесут в черный список, больше не выдадут кредит. С ними нужно адекватно разговаривать. Убеждать в том, что заемщик хочет оплатить долг. Вносить ежемесячно хотя бы минимальные платежи. Чеки необходимо сохранять.

Сообщат о долге начальству, коллегам по работе. Могут обзванивать родственников. Попытаются испугать. Скажут, что запретят выезд за границу, занесут в черный список, больше не выдадут кредит. С ними нужно адекватно разговаривать. Убеждать в том, что заемщик хочет оплатить долг. Вносить ежемесячно хотя бы минимальные платежи. Чеки необходимо сохранять.

Банку тоже невыгодно доводить дело до суда. С человеком, который пытается решить проблему, попытаются договориться, будут предлагать варианты, чтобы прийти к обоюдному согласию, как справиться с затруднительным положением.

Можно рефинансировать долг, то есть взять взаймы у другого банка и заплатить существующий заем. Увеличить срок ссуды, при этом платежи уменьшатся. Если человек согласен платить, банк может отменить штрафы, пеню, но надо будет выплатить тело кредита: например, сразу отдать половину долга. Оставшуюся часть выплатить со временем.

9

youtube.com/embed/b7tQR0BcPqM»/>

youtube.com/embed/b7tQR0BcPqM»/>

Долгосрочная задолженность

Если человек не платит больше 3 месяцев, к нему применяются суровые меры. Банк может продать долг коллекторам, сумма займа при этом не меняется. Взимать долг будут специалисты этого агентства. Они не так лояльны, как служащие банка. Могут вести себя грубо, угрожать. Но их меры воздействия сильно ограничены законом. Кредитор имеет право подать в суд. Согласно его решению приставы будут действовать: они могут удерживать часть зарплаты, описать имущество.

Есть еще 2 варианта решения этой проблемы: объявить себя банкротом или дождаться исковой давности по кредиту. Оба они маловероятны. Есть много деталей в оформление банкротства, поэтому для обычного человека это сложный процесс. Срок давности по кредиту — 3 года. Надо столько времени не контактировать с банком до суда. Это почти невозможно.

Лучше вовремя вносить кредитные выплаты. Если это не удается, всегда можно найти варианты решения. Надо договариваться с банком, самостоятельно идти на контакт, искать способы выплатить долг. Тогда даже при долгосрочной просрочке можно расплатиться с кредитом.

Надо договариваться с банком, самостоятельно идти на контакт, искать способы выплатить долг. Тогда даже при долгосрочной просрочке можно расплатиться с кредитом.

Что будет, если не платить кредит?

Что будет, если не платить кредит? Неуплату кредитов можно условно разделить на три этапа. Первый этап досудебный, второй судебный и третий это после судебный этап. Как только вы выходите на просрочку, начинается досудебный этап. Далее, следуют первые звонки и СМС со стороны банков, представителей микрофинансовых организаций с напоминанием о том, что у вас появилась просрочка и, чтобы внесли очередной платёж либо выясняют причину просрочки. Как правило, этот этап может быть растянут во времени. На этом этапе, как правило, сначала звонят представители колл-центров. Они напоминают и более лояльно с вами общаются и просят внести очередной платёж.

Но как только вы выходите на более длительную просрочку, то сразу начинаются более настойчивые звонки. И, как правило, ваш кредитный договор или договор займа передают в другой отдел (отдел взыскания либо отдел кредитного контроля). И они звонят уже более настойчиво и требуют внести очередные платежи.

И, как правило, ваш кредитный договор или договор займа передают в другой отдел (отдел взыскания либо отдел кредитного контроля). И они звонят уже более настойчиво и требуют внести очередные платежи.

Но здесь важно понимать, что у банков и МФО политика работы с должниками кардинально отличается. Если банки более или менее лояльно и как-то человечно общаются со своими заёмщиками, то в общении с представителями МФО может быть грубость, наглость и фразы, которые могут вас выбить из колеи. Так как представители МФО намерено (специально) используют их для того, чтобы оказать моральное и психологическое давление. И чтобы человек испугался, пошёл и оплатил очередной платёж. Либо взял новый кредит или займ и уже внёс очередной платёж.

В случаях, когда человек оказался в тяжёлой ситуации и ему предлагают пойти и взять микрозайм для того, чтобы внести платёж. Считаем это крайней мерой и вообще не стоит её рассматривать. Потому что это первый шаг для того, что оказаться в долговой яме.

Следующий это судебный этап

На этом этапе представители (юридический отдел) кредиторов начинают готовить документы для обращения в суд. Здесь может быть три варианта.

Первый вариант. Это вынесение судебного приказа без участия сторон. После чего его подают в службу судебных приставов.

Второй вариант. Выносится судебное решение. После вступления его в законную силу, кредитор получает исполнительный лист и предъявляет его судебным приставам.

Третий вариант. Исполнительная надпись, которую оформляет нотариус. Но он толко начинает работать у нас в стране.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (800) 555-93-50 (Регионы РФ)

+7 (495) 317-12-91 (Москва)

+7 (812) 429-74-51 (Санкт-Петербург)

Это быстро и бесплатно!

На этом этапе юристы готовят необходимые документы, получают исполнительный документ и предъявляют его приставам исполнителям.

Далее, начинается после судебный этап

На этом этапе, как правило, исполнительный документ предъявляется приставам. Судебный пристав возбуждает исполнительное производство и работа начинает вестись в рамках закона об исполнительном производстве.

Судебный пристав на этом этапе накладывает арест на имеющиеся счета в банках и имущество. Если есть имущество, которое подлежит продаже, то оно быть арестовано и в будущем реализовано. А вырученные деньги направлены на погашение текущей задолженности.

Если у человека есть официальный доход, то соответственно, пристав-исполнитель имеет право в рамках исполнительного производства удерживать не более 50% от дохода.

В случаях, когда у человека небольшой доход или пенсия, то есть варианты уменьшения размеров удержаний.

На этом этапе вновь могут активизироваться представители отдела взыскания, коллекторов. И работа вновь может возобновиться по взысканию задолженности.

Помимо работы судебных приставов, могут опять начаться звонки, настойчивые требования, уговоры, призывы о том, чтобы вы внесли очередной платёж.

Соответственно, возникает вопрос, что же сделать, какие действия можно предпринять, чтобы банки оставили вас в покое либо взаимодействовали с вами в рамках закона.

Первое, что можно порекомендовать подготовить пакет документов и направление его в адрес кредиторов. Он включает в себя следующие документы:

- заявление об отзыве персональных данных;

- заявление об отказе от взаимодействия;

- жалоба на представителей кредиторов либо коллекторов о том, что они нарушают требования законодательства о возврате просроченной задолженности.

И если всё-таки эти нарушения есть со стороны представителей кредиторов и коллекторов, то такую жалобу можно подать. Или по крайней мере обратить внимание на это правоохранительных органов о том, что указанные представители грубо нарушают действующее законодательство.

Уважаемые читатели! Наши статьи рассказывают о способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (800) 555-93-50. Это быстро и бесплатно!

Как правило, представители банков лояльны в этих вопросах и более законопослушно реагируют на данное обращение, в отличие от представителей МФО.

Второе, что можем порекомендовать — это объявить себя банкротом. Но это кардинальный способ, предполагающий списание и освобождение человека от выплаты долгов с помощью финансового управляющего. Как правило, это можно решить в течение восьми или девяти месяцев с момента обращения.

В этой статье вы узнали, что будет, если не платить кредит? Если у вас возникли вопросы и проблемы, требующие участие юристов, то вы можете обратиться за помощью к специалистам информационно-правового портала «Шерлок».

org/Person»> Редактор: Игорь Решетов

org/Person»> Редактор: Игорь РешетовЧто грозит за неуплату кредита? Можно ли не платить кредит?

На чтение этой публикации уйдёт не более 4 минСлучается так, что человек берёт кредит в банке и потом, в силу сложившихся обстоятельств или просто из нежелания расплачиваться, не вносит ежемесячные взносы. В таких ситуациях уведомления из финансового учреждения могут безрезультатно следовать друг за другом. Но при этом человек никак не реагирует на предупреждения. Представители банка обычно ждут 60 дней, в течение которых дают клиенту возможность расплатиться с просроченными взносами, не напоминая о долге.

При этом многие клиенты вообще не задумываются над тем, что грозит за неуплату кредита банку.

Договор с банком

С учетом того, что в жизни могут произойти различные непредвиденные ситуации, предусмотрен определенный срок для решения возникших проблем. Два месяца достаточно, чтобы как-то собрать нужную сумму. После истечения указанного времени организация имеет право обратиться в коллекторскую фирму, и злостного должника ждут большие проблемы. Банк идёт на такую крайнюю меру лишь в безнадёжных случаях. Порой визит в финансовое учреждение и беседа с управляющим могут дать ещё один дополнительный месяц отсрочки.

Банк идёт на такую крайнюю меру лишь в безнадёжных случаях. Порой визит в финансовое учреждение и беседа с управляющим могут дать ещё один дополнительный месяц отсрочки.

Намного проще договориться с банком. Вам пойдут навстречу, могут переписать расписание выплат в соответствии с вашими пожеланиями и разъяснят, чем грозит неуплата кредита банку. Подробнее об этом сообщалось в статье «Коллекторы и банки сосут кровь».

Чем рискует неплательщик?

Можно продлить кредит, к примеру, на год, тогда сумма ежемесячной выплаты заметно сократится. Основную массу просроченных кредитов составляют потребительские займы, выдача которых была максимально упрощена. Ранее банки не предъявляли претензий к мелким неплательщикам и судились в основном с юридическими лицами. Теперь они бьются за каждый просроченный кредит.

В каждом договоре есть пункт 1 ст. 819 Гражданского кодекса РФ, который предусматривает выплату заёмщиком суммы кредита. В нем указано, что клиент отвечает перед банком имущественным залогом. Также в нем детально прописано, что грозит за неуплату кредита. Однако пункт 1 ст. 333 ГК РФ может помочь попавшему в трудную ситуацию человеку бороться со штрафными начислениями и пеней.

Также в нем детально прописано, что грозит за неуплату кредита. Однако пункт 1 ст. 333 ГК РФ может помочь попавшему в трудную ситуацию человеку бороться со штрафными начислениями и пеней.

Коллекторские фирмы

Если же ситуация вышла из-под контроля, и злостный неплательщик просто не реагирует на звонки из банка, его посетят работники коллекторской фирмы и разъяснят, насколько неправ человек и какие неприятности принесёт ему его безответственность. Основные санкции, которые можно ожидать в случае неуплаты, прописаны в кредитном договоре, и стоит очень внимательно ознакомиться с этим документом, прежде чем завизировать его. В случае временных трудностей за основного должника сумму просроченного взноса может платить третье лицо, предъявив работникам банка свой паспорт.

Так что грозит за неуплату кредита? Уже на следующий день после того, как вы пропустите дату взноса, к общей задолженности добавляется пеня в размере 0,01% от основной суммы кредита. Казалось бы, процент смехотворный, однако стоит задуматься, на какую сумму он начисляется ежедневно. Получается, что придется немало переплачивать.

Получается, что придется немало переплачивать.

Права банка

Стоит отметить, что уголовная ответственность неплательщику не грозит. Однако можно потерять своё имущество, по решению суда оно отойдёт в пользу банка. Если вы взяли ипотечный кредит, и у вас задолженность более 60 дней, руководство финансового учреждения имеет право выставлять вашу квартиру на аукцион. Основная сумма пойдёт на погашение задолженности по кредиту. Судебные издержки также придётся выплачивать должнику.

Коллекторская фирма, взявшись за возвращение долга, получает от банка 50% от суммы, поэтому материальная заинтересованность заставляет действовать представителей компании очень жёстко. Необходимо понимать, что безнаказанно не пройдет неуплата кредита — последствия могут быть весьма плачевными.

Давление на должника

Действуя в рамках закона, коллекторы начинают с обычной разъяснительной беседы на тему о том, что грозит за неуплату кредита. Далее их действия становятся более агрессивными. Согласно законодательства, фирма, перенявшая на себя долг, может обратиться в суд. Имущество человека, не выплачивающего задолженность, будет описано и продано на аукционе по минимальным ценам.

Согласно законодательства, фирма, перенявшая на себя долг, может обратиться в суд. Имущество человека, не выплачивающего задолженность, будет описано и продано на аукционе по минимальным ценам.

Однако некоторые коллекторы, чтобы избежать судебной волокиты, начинают морально атаковать должника. В ход идут различные способы: надоедают звонками, предупреждениями, могут сообщить на место работы или обойти всех соседей с рассказами о вашем долге.

В течение некоторого периода времени кредиты выдавались на основании простого заявления с просьбой о займе. Не нужно было никаких дополнительных данных, но практика показала, что банку необходимо обезопасить себя от невыплат займов. Чтобы основная масса средств не «зависала в воздухе», руководству пришлось ужесточить условия выдачи кредитов.

Мошенники и «честные неплательщики»

Банки строго классифицируют должников на две категории. Первая – это мошенники, берущие кредиты по подложным документам и скрывающиеся от представителей учреждения. Они считают, что можно и не возвращать заем — им ничего за это не будет. Вторая категория – это обычные граждане, попавшие неожиданно в сложные условия. При всем своем желании они не в состоянии выплачивать ежемесячную сумму. Зачастую такие граждане обращаются (конечно, не бесплатно) в антиколлекторскую фирму, чтобы избежать контактов с их оппонентами, так как общение с ними не сулит ничего хорошего. Итак, совершенно понятно, что большими проблемами оборачивается неуплата кредита. Чем грозит это и что может случиться при вмешательстве судебных органов?

Они считают, что можно и не возвращать заем — им ничего за это не будет. Вторая категория – это обычные граждане, попавшие неожиданно в сложные условия. При всем своем желании они не в состоянии выплачивать ежемесячную сумму. Зачастую такие граждане обращаются (конечно, не бесплатно) в антиколлекторскую фирму, чтобы избежать контактов с их оппонентами, так как общение с ними не сулит ничего хорошего. Итак, совершенно понятно, что большими проблемами оборачивается неуплата кредита. Чем грозит это и что может случиться при вмешательстве судебных органов?

Отсрочка платежей

Если возникла форс-мажорная ситуация и вы просрочили выплату по кредиту, не стоит скрываться от банка. Лучше спокойно поговорить с его представителем, объяснить положение дел и вместе решить, как действовать в дальнейшем. Иногда клиент может рассчитывать на небольшие каникулы. Однако не стоит легкомысленно относиться к предоставленной вам отсрочке — сумма должна быть внесена обязательно, иначе банк пойдёт на крайние меры. Многие должники вначале не совсем понимают, что такое неуплата кредита, чем грозит такая ситуация и какие последствия может вызвать.

Многие должники вначале не совсем понимают, что такое неуплата кредита, чем грозит такая ситуация и какие последствия может вызвать.

Аукцион и передача долга

Если ваш заем взят под залог имущества, банк имеет право требовать его продажу в самые короткие сроки. Представители организации будут в судебном порядке добиваться аукциона. Не стоит доводить до этого, так как ваша собственность будет продана по минимальной стоимости. И не факт, что вырученная сумма покроет общую задолженность со всеми ее пенями и штрафами. Если суд постановил обложить взысканием заработную плату, то должнику остается только прожиточный минимум, а остальные деньги автоматически взимаются в пользу банка в счёт погашения кредита.

Некоторые люди могут поделиться своим личным опытом, отвечая на вопрос о том, чем чревата неуплата кредита, чем грозит. Форум всегда обсуждает все актуальные проблемы в нашей жизни. Здесь люди расскажут, как они вышли из таких ситуаций, и дадут совет. Конечно, можно найти и ответ на вопрос том, можно ли не платить кредит вообще. Но стоит ли так поступать? Ведь теперь вы знаете, чем это грозит.

Но стоит ли так поступать? Ведь теперь вы знаете, чем это грозит.

Закон разрешает банку передавать спорный заем для взыскания долга другой организации. Об этом он обязан оповестить нерадивого клиента. В противном случае должник может опротестовать данное решение. Если банк удостоверился, что клиент является мошенником, он может требовать от правоохранительных органов возбуждения уголовного дела по данному факту. Однако в таком случае представителям финансово-кредитной организации необходимо доказать, что подобный факт имел место.

Что произойдет, если вы не погасите задолженность по кредиту или кредитной карте в ОАЭ?

Если вы не можете или не можете погасить кредитную карту или другие ссуды, то в долгосрочной перспективе это может быть действительно неприятно, а если вы находитесь в ОАЭ , тогда вам будут действительно тяжелые времена.

Когда человек подает заявку на получение кредитной карты в ОАЭ , банки-эмитенты принимают бланки чеков в качестве гарантии погашения своих кредитов. Проблема начинается, когда вы не выполняете свои обязательства по выплате.

Проблема начинается, когда вы не выполняете свои обязательства по выплате.

Агенты по взысканию долгов

Первое, что вам нужно освежить — это с коллекторскими агентствами должников или непосредственно с кредиторами. Они сначала позвонят по номеру , а затем начнут обыскивать ваше место жительства и офис, чтобы получить просроченные платежи. Они попытаются убедить вас либо вежливо, либо грубо — степень зависит от того, как вы с ними справитесь.

Депонирование пустых чеков

Если даже после постоянных уговоров вы не урегулировали свой ссудный счет или задолженность по кредитной карте , то банк депонирует ваших чеков для клиринга, которые они получили от вас ранее, как только чеки будут возвращены , на сцену выходит полиция.

Полицейское дело против вас

После того, как ваш чек отклонен, против вас возбуждается дело в полиции. Ранее возврат чека считался уголовным преступлением в ОАЭ, но недавние изменения в законе сделали возврат чека гражданским правонарушением. Так что вы можете вздохнуть с облегчением, что по новым законам вас не арестуют.

Ранее возврат чека считался уголовным преступлением в ОАЭ, но недавние изменения в законе сделали возврат чека гражданским правонарушением. Так что вы можете вздохнуть с облегчением, что по новым законам вас не арестуют.

Но полиция будет следить за вами, чтобы вы не попытались бежать из страны.

Кредитный рейтинг идет на бросок

Другое последствие невыплаты вашей кредитной карты или другой ссуды, помимо столкновения с взыскателями долгов и полицией, заключается в том, что ваш кредитный рейтинг будет поврежден.Это означает, что в будущем многие финансовые учреждения не будут ссужать вам деньги. Также. вам будет отказано в возможности обращаться за какими-либо кредитными услугами в банках.

За последние несколько лет многие эмигранты бежали из Дубая или ОАЭ из-за того, что не смогли выплатить свой долг. Но они по-прежнему остаются должниками в глазах банков и правительства ОАЭ. Тем не менее, были предусмотрены определенные условия для легкого повторного въезда в страну заемщиков, не выполняющих своих обязательств, при условии, что они выплатят свой существующий долг банкам.

Как повторно въехать в ОАЭ или Дубай, если вы не выплачиваете ссуду?

Вот шаги, которые необходимо пройти, чтобы заемщик, нарушивший свои обязательства, снова въехал в ОАЭ или Дубай: —

Когда вы находитесь за пределами страны, вам нужно лицо, которое будет представлять вас в ОАЭ. Это может быть любое лицо, которому вы доверяете и которое может предоставить доверенность от вашего имени для ведения дел с финансовыми учреждениями или банками. Многие банки принимают простую доверенность.

- Заключить мировое соглашение с банком

После того, как вы закончите с назначением представителя, следующим шагом будет согласование суммы урегулирования с банком. Часто банки готовы предложить до 50% отказов по вашей кредитной карте или другой непогашенной ссуде, если они обнаружат, что вы действительно серьезно относитесь к погашению. Обеспечьте лучшие условия погашения при приемлемой сумме.

Обеспечьте лучшие условия погашения при приемлемой сумме.

Причина, по которой вы не хотите нанимать никого, кроме адвоката, заключается в том, что вам нужен хороший переговорщик, который будет вести переговоры за вас.Пусть и не юрист, но он не настолько компетентен, чтобы читать между строк.

После того, как вы договорились об урегулировании, следующая часть — записать все в письменной форме на фирменном бланке и печати банка. Причина, по которой это важно, заключается в том, что во многих случаях банковских служащих и сотрудников часто переводят, и новый ответственный сотрудник может потребовать погашения всей непогашенной суммы, а не урегулированной суммы.

Следовательно, важно, чтобы все было черным по белому, чтобы у вас были конкретные доказательства на случай, если банки потребуют дополнительную сумму.

- Спросите справку об отсутствии сборов и другие справки о допуске

После того, как вы рассчитались со своим кредитором, попросите справку об отсутствии взносов, подтверждающую, что вы полностью погасили ссуду. Также попросите предоставить справку в полицию, подтверждающую, что вы заплатили ссуду для прекращения уголовного дела против вас.

Часто банки также напрямую информируют полицию о закрытии ссудного счета.Обычно это занимает около 2 недель.

- Получить справку о несудимости

После справки о несостоятельности банка получите справку о несудимости в полиции, чтобы раскрыть все дела, рассматриваемые против вас. Полиция отменяет дело против вас. Однако настаивайте на наличии письменного документа, подтверждающего то же самое, от полицейских властей.

Часто вам придется начинать процедуру получения справки о несудимости, связавшись с вашим посольством и следовать установленным для этого правилам.

После погашения всей непогашенной ссуды и погашения взносов по кредитной карте и получения всех разрешений ваше путешествие обратно в страну будет гладким и приятным. Вы больше не будете беспокоиться о том, что вас беспокоят агенты по сбору платежей, банки или полиция.

Чем грозит невыплата кредита? Можно ли не выплатить кредит, каковы последствия такого подхода?

Бывает, что человек берет ссуду в банке и затем в силу обстоятельств или просто из-за нежелания платить не делает ежемесячных взносов.В таких ситуациях уведомления от финансового учреждения могут следовать друг за другом безрезультатно. Но человек не реагирует на предупреждения. Представители банка обычно ждут 60 дней, в течение которых дают клиенту возможность погасить просроченные платежи, не отозвав долг.

В то же время многие клиенты даже не задумываются о том, чем грозит невыплата кредита банку.Договор

Учитывая, что в жизни могут возникать различные непредвиденные ситуации, существует определенный срок для решения возникших проблем.Двух месяцев достаточно, чтобы хоть как-то собрать нужную сумму. По истечении этого времени организация имеет право обратиться в коллекторскую фирму, и у злостного должника возникнут большие неприятности. На такую крайность банк идет только в безнадежных случаях. Иногда визит в финансовое учреждение и беседа с менеджером могут дать еще один дополнительный месяц задержки.

Иногда визит в финансовое учреждение и беседа с менеджером могут дать еще один дополнительный месяц задержки.

Какой риск несет неплательщик?

Можно продлить кредит, например, на год, тогда размер ежемесячного платежа будет заметно уменьшен. Основная часть просроченных кредитов — это потребительские кредиты, выдача которых была максимально упрощена. Ранее банки не предъявляли претензий к мелким неплательщикам и судились в основном с юридическими лицами. Теперь они борются за каждую просроченную ссуду.

В каждом договоре есть п.1 ст. 819 ГК РФ, который предусматривает выплату заемщиком суммы кредита.В нем говорится, что клиент несет ответственность перед банком с обеспечением. Также в нем подробно указывается, чем грозит невыплата кредита. Однако п.1 ст. 333 ГК РФ могут помочь мужчине, попавшему в затруднительную ситуацию, бороться штрафами и пени.Коллекторские фирмы

Если ситуация выйдет из-под контроля, и злонамеренный неплательщик просто не отреагирует на звонки из банка, сотрудники коллекторской фирмы навестят его и очень культурно объяснят, насколько человек ошибается и насколько неприятна его безответственность. принесет ему.

Основные санкции, которые можно ожидать в случае неуплаты, прописаны в кредитном договоре, и стоит очень внимательно ознакомиться с этим документом, прежде чем вы его подписываете. В случае возникновения временных трудностей для основного должника, сумму просроченного взноса может выплатить третье лицо, предъявив сотрудникам банка свой паспорт.Так чем же грозит невыплата кредита? Уже на следующий день после пропуска даты депозита к общей сумме долга добавляется штраф в размере 0,01% от основной суммы.Казалось бы, процент смешной, но стоит учесть, сколько он заряжается ежедневно. Получается, что придется много переплачивать.

Банковские права

Стоит отметить, что уголовная ответственность неплательщику не грозит. Однако вы можете потерять свое имущество, по решению суда оно перейдет в банк. Если вы взяли ипотеку и у вас просроченная задолженность более 60 дней, руководство финансового учреждения имеет право выставить вашу квартиру на аукцион.Основная сумма будет использована для погашения ссуды. Судебные издержки также должны быть оплачены должнику.

Однако вы можете потерять свое имущество, по решению суда оно перейдет в банк. Если вы взяли ипотеку и у вас просроченная задолженность более 60 дней, руководство финансового учреждения имеет право выставить вашу квартиру на аукцион.Основная сумма будет использована для погашения ссуды. Судебные издержки также должны быть оплачены должнику.

Коллекторская компания, имеющая возвратный долг, получает от банка 50% суммы, поэтому финансовый интерес вынуждает представителей компании действовать очень жестко. Необходимо понимать, что неуплата кредита не пройдет безнаказанно — последствия могут быть очень плачевными.

Давление на должника

Действуя в рамках закона, коллекторы начинают обычную разъяснительную беседу на тему того, что грозит при невыплате кредита.

Далее их действия становятся более агрессивными. По закону фирма, взявшая на себя долг, может обратиться в суд. Имущество лица, не выплачивающего долг, будет описано и продано на аукционе по самым низким ценам.

Однако некоторые коллекционеры, чтобы избежать судебной волокиты, начинают морально нападать на должника. Методы используются разные: надоедают звонками, предупреждениями, могут явиться на место работы или обойти всех соседей рассказами о своей задолженности.

В течение определенного периода времени ссуды выдавались на основании простой заявки на ссуду.Никаких дополнительных данных не потребовалось, но, как показывает практика, банку необходимо обезопасить себя от невыплаты ссуд. Итак,

Что произойдет, если вы не выполните платежи по личному займу?

Когда вы берете личную ссуду у кредитора, вы берете на себя юридическое обязательство выплатить ссуду в соответствии с договоренностью. Хотя у вас есть все намерения выплатить ссуду, ваш план может не соответствовать вашему графику. Жизнь случается, и вы можете пропустить один платеж, затем другой, и, прежде чем вы это узнаете, вы заработали титул неплательщика по личному ссуде.Итак, что происходит, когда вы по умолчанию? Важно знать, как дефолт по индивидуальному кредиту влияет на вас, состояние вашего кредита и вашу жизнь.

Что такое дефолт EMI по личному ссуде и кто является неплательщиком по ссуде?

Отсутствие одного платежа EMI не означает, что вы являетесь неплательщиком. Если вы не в состоянии оплатить несколько EMI вовремя, ваш кредитор объявит вас неплательщиком. Некоторые кредиторы могут предложить льготный период после даты платежа, в течение которого вы можете произвести платеж; однако взимается штраф за просрочку платежа, но вы не получите титул неисполненного.

Что произойдет, если вы не выплатите свой личный заем?

Невыполнение обязательств по личному кредиту имеет серьезные последствия:

1. Это влияет на ваш кредитный рейтинг

Все банки и NBFC сообщают о пропущенных платежах в кредитные бюро, такие как CIBIL и Equifax. Это резко снижает вашу оценку CIBIL. Низкий кредитный рейтинг затрудняет получение кредита в какой-либо форме в будущем.

2. Это затронет вашего со-подписавшего или поручителя.

Если вы связали со-подписавшего с личным заемом, пропущенные платежи также повлияют на его кредитный рейтинг. Кроме того, они будут получать звонки от кредитора и агентов по взысканию в попытке вернуть сумму кредита.

Кроме того, они будут получать звонки от кредитора и агентов по взысканию в попытке вернуть сумму кредита.

3. Ваше финансовое бремя растет

Просроченные платежи, штрафы, судебные издержки и т. Д. Увеличивают непогашенный остаток по кредиту, в результате чего общая сумма намного превышает сумму вашей задолженности.

4. Банки и NBFC могут обратиться в суд.

Если банки и NBFC не вернут от вас сумму кредита, они могут прибегнуть к законному пути для возврата денег.

Что делать, если вы не погасите свой личный заем?

Если вы допустили дефолт по кредиту, предпримите несколько шагов, чтобы разрешить ситуацию:

1.Не паникуйте

Сохраняйте спокойствие и выясните причину, по которой вы не смогли произвести платеж. Затем найдите решение, чтобы избежать повторения этой ситуации.

2. Поговорите со своим кредитором

Не стоит недооценивать силу общения. Объясните причину дефолта своему кредитору. Ваш кредитор может предложить решение, которое принесет пользу вам обоим.

- Вы можете попросить у своего кредитора больше времени для погашения.

- Вы можете попросить своего кредитора реструктурировать личный заем — увеличить срок действия займа и уменьшить EMI.

- В худшем случае вы можете запросить у банка расчет.

3. Рассмотрите возможность рефинансирования

За счет рефинансирования вы можете уменьшить размер вашей EMI. Однако для рефинансирования ссуды вам необходимо иметь хороший кредитный рейтинг.

4. Увеличьте свой доход или сократите расходы

Возьмите краткосрочную работу или внештатный проект, чтобы заработать больше денег. Если это не вариант, подумайте о составлении бюджета своих ежемесячных расходов.

5. Знайте права неплательщиков

Если вы неплательщик, умышленный или искренний, у вас есть определенные права.Банки и финансовые учреждения регулируются RBI. Они придерживаются передовых методов как часть кодекса обязательств перед своими клиентами. Таким образом, согласно закону, банки или агенты по взысканию, назначенные банками, не могут угрожать вам или манипулировать вами.