Что будет если не оплатить кредит вовремя: Последствия просроченных платежей по кредиту перед банком

Как оплатить кредит наличными в Тинькофф

Как оплачивать кредит?

Чтобы платить кредит по графику, каждый месяц вносите на карту сумму регулярного платежа. Деньги спишутся автоматически со счета карты в дату, указанную в графике ежемесячных платежей, — вам для этого ничего делать не потребуется. График и размер ежемесячных платежей есть в кредитном договоре, а также их всегда можно найти в приложении Тинькофф и в личном кабинете на tinkoff.ru.

В приложении выберите «Кредит наличными» в списке счетов, на появившемся экране будет указана общая задолженность, а также дата и размер очередного платежа.

В личном кабинете выберите «Кредит наличными» на панели счетов слева. Вся основная информация о кредите, в том числе размер регулярного платежа, будет указана в верхней части страницы.

Как пополнить карту?

Внести деньги на счет, чтобы оплатить кредит, можно несколькими способами.

Переводом через Систему быстрых платежей — моментально и без комиссии. Чтобы пополнить карту с вашего счета в другом банке, в приложении Тинькофф выберите счет карты → «Пополнить» → «Со своего счета в другом банке» и выберите нужный банк → введите сумму. Перед переводом подключите Систему быстрых платежей в другом банке и разрешите входящие запросы денег. Как настроить СБП в другом банке

Переводом с карты любого банка — в приложении Тинькофф и личном кабинете на tinkoff.ru. За такой перевод мы не берем комиссию, но ее берут некоторые банки-отправители — в этом случае комиссия не отображается в Тинькофф.

Наличными в банкоматах Тинькофф — на любую сумму. Потребуется только номер договора дебетовой карты, на которую были перечислены кредитные деньги, либо сама эта карта.

Найти ближайший банкоматНаличными у партнеров — в любой из 300 000 точек по всей России: в офисах связи, на почте, в пунктах денежных переводов и через терминалы оплаты. Потребуется только номер договора дебетовой карты, на которую были перечислены кредитные деньги, либо номер самой этой карты. Так можно бесплатно внести до 150 000 ₽ за расчетный период. Если положить больше, комиссия составит 2% от суммы превышения.

Найти ближайшую точку пополненияБанковским переводом — из любого банка без комиссии Тинькофф. Реквизиты для перевода можно найти в приложении Тинькофф и в личном кабинете на сайте tinkoff.ru.

Перевести деньги по номеру договораЧтобы найти номер договора карты, в приложении Тинькофф выберите счет нужной карты и прокрутите экран до пункта «Реквизиты»Как происходит списание регулярного платежа?

Ежемесячные платежи списываются автоматически — с карты, на которую были перечислены кредитные средства. Вам нужно лишь следить, чтобы в день регулярного платежа на этой карте была необходимая сумма. Деньги можно внести заранее — банк спишет их только в дату регулярного платежа. Обычно это происходит в конце дня.

Вам нужно лишь следить, чтобы в день регулярного платежа на этой карте была необходимая сумма. Деньги можно внести заранее — банк спишет их только в дату регулярного платежа. Обычно это происходит в конце дня.

Что будет, если просрочить платеж по кредиту?

Если не оплатить кредит вовремя, сумма регулярного платежа будет считаться просроченной задолженностью, и банк станет начислять штраф — 0,1% от суммы этой задолженности. Такой штраф будет начисляться каждый день, пока клиент не внесет на счет всю сумму просроченной задолженности.

Штраф начнет начисляться на следующий день после неоплаты регулярного платежа. Общая сумма штрафа будет указана в очередной выписке по счету.

Чтобы не пришлось платить штраф за просроченный платеж, следите, чтобы в день списания ежемесячного платежа на карте всегда была нужная сумма. Если хотите подстраховаться на случай финансовых трудностей в будущем, подключите услугу «Снижение платежа». Она позволяет на время снизить размер регулярного платежа.

Если хотите подстраховаться на случай финансовых трудностей в будущем, подключите услугу «Снижение платежа». Она позволяет на время снизить размер регулярного платежа.

Не платить кредит банку — что будет если не платить кредит, нет денег на кредит

Вопрос «как не платить кредит?» возникает в самые драматические моменты личной финансовой истории. Бывает, что клиенты могут рассчитаться с банком, но не желают так поступать. Но большинству нарушителей просто нечем платить кредит. Все написанное ниже, именно для них.

Можно ли не платить кредит, если нет денег?

Чтоб не внушать пустых надежд, сразу предупредим – законных способов не возвращать кредит нет.

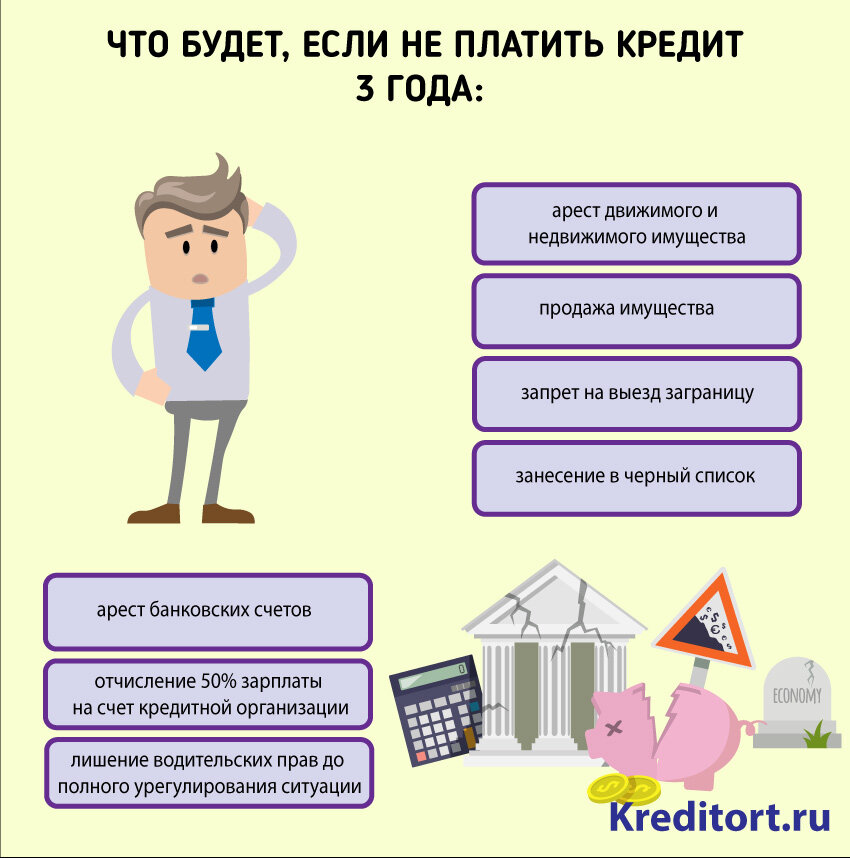

Даже если нет денег на кредит, неплательщика все равно ждет давление со стороны кредитора (банка). Возможно привлечение коллекторов. А в конечном итоге будет суд, арест имущества и конфискация или удержания из зарплаты. При этом сумма конфискации и удержания будет выше первоначальных требований банка. К ним добавятся штрафы, пени, оплата издержек на взыскание и пр.

К ним добавятся штрафы, пени, оплата издержек на взыскание и пр.

Что делать, и чего не делать, если нечем платить кредит?

Тут у неплательщика есть выгодные и невыгодные способы поведения. Начнем с того, что делать не следует, что для должника вредно или бессмысленно:

- не стоит менять адрес, телефон и прочие реквизиты, современные технологии позволяют очень быстро найти легально живущего гражданина;

- не имеет смысла скрываться, ожидая «пока все забудется», у банков не человеческая память, но оцифрованные реестры, в которых ничего, не стирается, не сгорает и не пропадает;

- не стоит переписывать имущество на родственников, суд может признать такие сделки фиктивными;

- прятать ценное и заметное имущество (например – автомобиль) тоже бессмысленно, потому что оно будет арестовано, когда неплательщик решит им воспользоваться.

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты)Тинькофф Банк, Лиц. № 2673

от 12%

ставка в год

до 700 тыс ₽

на срок до 5 лет

Подать заявку

Прямо сказать: «не плачу кредит, потому что нет денег» и больше ничего не предпринимать тоже нельзя. Но способы облегчить положения заемщика есть. Каждый из них выгоден в определенной ситуации и заслуживает отдельного рассмотрения.

Но способы облегчить положения заемщика есть. Каждый из них выгоден в определенной ситуации и заслуживает отдельного рассмотрения.

Способ первый – обращение в банк для реструктуризации кредита

В большинстве случае лучше не дожидаться санкций, а самостоятельно обратиться в банк и объяснить свои обстоятельства:

- «не плачу кредит в связи с потерей работы»;

- «не могут платить из-за семейных проблем»;

- «деньги уходят на другие расходы, от которых невозможно отказаться (к примеру – на штраф)».

Свое положение следует обязательно документально подтвердить. В такой ситуации банк может согласиться на реструктуризацию кредита.

Реструктуризация кредита – это изменение условий погашения кредита, изменение срока, величины обязательных платежей и общей стоимости кредита.

Чаще всего выходом становится уменьшение обязательных выплат и увеличение срока полного расчета. Общая переплата при этом растет. Банки может разрешить отсрочку всех выплат или их части, с переносом на более поздние сроки.

Кредит «MTS Cashback»МТС Банк, Лиц. № 2268

от 0.01%

ставка в год

до 1 млн ₽

на срок до 3 лет

Подать заявку

Способ второй – рефинансирование

Рефинансирование кредита – это выдача нового кредита на погашение старого. Все делается официально, обычно через другой банк. Деньги не выдаются клиенту на руки, а сразу идут на погашение предыдущего кредита.

Условия кредита на рефинансирование для клиента удобнее, чем условия первой ссуды. При невозможности рассчитаться ищут рефинансирование с меньшими платежами и большим сроком погашения.

Способ третий – погашение по страховке

Многие банковские кредиты сопровождаются договором страхования. Иногда страхование обязательно, иногда добровольно, но совершается по инициативе банка.

Во всех случаях такое страхование защищает интересы банка в случае неплатежей. Страховым случаем, т.е. ситуацией, когда кредит погашает страховая компания, может быть:

- инвалидность и потеря трудоспособности;

- потеря работы не по собственному желанию, но в связи с сокращением штата и т.

п.;

п.; - ликвидация организации и пр.

п.;

п.;Погашение за счет страховки процесс не быстрый, требующий документального обоснования, подтверждения страхового случая и т.д.

Кредит «Наличными»Азиатско-Тихоокеанский Банк, Лиц. № 1810

от 4.9%

ставка в год

до 3 млн ₽

на срок до 5 лет

Подать заявку

Способ последний – банкротство

Из всех законных способов не платить по кредиту, банкротство – самый последний и самый тяжелый вариант. По сути банкротство это не решение проблем только с кредитом, а признание общей неплатежеспособности по всем обязательствам.

Стать банкротом не слишком легко. Для этого нужно:

- не платить по обязательствам больше 3-х месяцев;

- не иметь имущество, конфискация которого позволяет рассчитаться по долгам;

- иметь доходы, которых не хватает на расчет с кредиторами и прожиточный минимум.

Процедура банкротства не только сложная, но и строго регламентированная. От банкрота потребуется масса документов подтверждающих его честность, попытки рассчитаться и бедственное положение. На банкрота налагаются ограничения по распоряжению имуществом в период банкротства и после его завершения.

На банкрота налагаются ограничения по распоряжению имуществом в период банкротства и после его завершения.

Что следует знать неплательщикам кредитов?

Тем, кто не рассчитался по кредиту в связи с его рефинансированием, реструктуризацией и в связи с наступлением страхового случая, можно не ожидать каких-то негативных последствий. Их кредитная история может не пострадать, т.е. возможность получать новые ссуды не уменьшится.

Кредит «На любые цели»Банк «Открытие», Лиц. № 2209

от 8.9%

ставка в год

до 5 млн ₽

на срок до 5 лет

Подать заявку

Тот, кто проходит процедуру банкротства, освобождается от обязательств, но брать новые кредиты таким лицам сложнее. Особенно в первое время после признания финансовой несостоятельности.

Рекомендуем еще

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Часто задаваемые вопросы

Что будет если не платить кредит?

Сначала банк начнет направлять напоминания об уплате задолженности. Если это не замотивирует клиента внести средства, то дело будет передано коллекторам. Они имеют право требовать погасить долг в течение 3 лет. Также запрос может направляться судебным приставам. Они могут не только нанести визит должнику, но и описать его имущество в счет договора или наложить запрет на выезд за границу.

Можно ли объявить себя банкротом, чтобы не платить кредит?

Профессиональные юристы, специализирующиеся на вопросе, берут значительные суммы за помощь. Банкротство физических лиц позиционируют как универсальный рецепт избавления от долгов, но это не так. Объявить себя банкротом может человек, имеющий долг свыше 500 тысяч и не производящий гашения более 3 месяцев. Статус подтверждается арбитражным судом на основании пакета документов. Суд может назначить реструктуризацию долга и реализовать все имущество должника. Это сложная процедура, сопряженная с рисками усугубить финансовую ситуацию. Кроме того, заемщику больше не дадут никаких денежных средств в долг.

Это сложная процедура, сопряженная с рисками усугубить финансовую ситуацию. Кроме того, заемщику больше не дадут никаких денежных средств в долг.

Как не платить кредит, если ты поручитель?

Выход зависит от типа поручительства, прописанного договором. Существует:

- субсидиарная ответственность – поручитель выплачивает долг, если заемщик признан неспособным вносить средства по суду;

- солидарная ответственность – поручитель обязан внести платеж, если этого не сделал основной заемщик, вне зависимости от причин просрочки.

Вне зависимости от типа ответственности, поручитель имеет право отказаться от выплат, если на документах нет его подписи, основной заемщик умер или кредит был передан иному лицу без соответствующего уведомления.

Кредит «Рефинансирование»СберБанк, Лиц. № 1481

от 5.5%

ставка в год

до 10 млн ₽

на срок до 5 лет

Подать заявку

Я пропустил платеж по кредиту.

Что происходит?

Что происходит?By Andrea Hoyt • 02 августа 2022 г.

Чрезвычайная ситуация в семье, потеря дохода, неожиданный счет за лечение или незапланированный ремонт автомобиля. Независимо от причины, вы пропустили срок. Хотя это не конец света, невыплата кредита может спровоцировать цепочку событий, которые было бы разумно предусмотреть. Давайте посмотрим, что вы можете сделать, что может случиться и как не пропустить еще один платеж по кредиту.

Что произойдет, если я пропущу выплату кредита?

В зависимости от вашего письменного соглашения и того, что разрешено законом, просрочка платежа по кредиту может автоматически привести к штрафу за просрочку платежа от вашего кредитора. Через 30 дней пропущенный платеж может появиться в вашем кредитном отчете и повлиять на ваш кредитный рейтинг. 1 Если вы не платите по кредиту в течение длительного периода времени, например, 60 дней, 90 дней и более, замечания в вашем кредитном отчете могут становиться все хуже. Более серьезные последствия могут включать конфискацию залога, списание долга или предъявление кредитором иска для принудительного взыскания долга.

Более серьезные последствия могут включать конфискацию залога, списание долга или предъявление кредитором иска для принудительного взыскания долга.

В зависимости от вашего кредитора вы сможете избежать более серьезных последствий, если произведете платеж в течение 30 дней или обратитесь к своему кредитору, чтобы найти решение. Быть готовым к тому, что произойдет после просрочки платежа по кредиту, может немного облегчить ситуацию. Итак, давайте погрузимся глубже.

Плата за просрочку платежа . Сумма комиссии может варьироваться в зависимости от кредитора и штата и может зависеть от типа кредита, вашего остатка и того, как долго платеж остается непогашенным. Некоторые кредиторы могут предлагать льготный период, поэтому подробности см. в вашем подписанном соглашении.

Пониженный кредитный рейтинг . Кредиторам разрешается сообщать о пропущенных платежах в бюро кредитных историй по крайней мере через 30 дней.

Это может привести к снижению кредитного рейтинга. Он может продолжать снижаться, если остаток остается невыплаченным. Однако кредиторы могут подождать с отчетом дольше или просто не сообщать вообще. Узнайте больше о том, как просроченные платежи влияют на ваш кредитный рейтинг.Дополнительные проценты . Для кредитов с ежедневными простыми процентами ваш график погашения предполагает, что платежи будут производиться каждый месяц к установленному сроку. Если вы пропустите платеж по кредиту, вы должны ожидать, что большая часть вашего следующего платежа будет направлена на проценты.

Как мы уже упоминали, ваш кредитор может предложить 30-дневный льготный период, в течение которого он не будет сообщать о просроченном платеже. Тем не менее, дополнительные проценты будут продолжать начисляться в течение этого периода на остаток, который вы должны, включая любые сборы, начисленные за просроченный платеж. Если вы сильно просрочили задолженность, может потребоваться несколько платежей, чтобы погасить дополнительные проценты, или даже стать причиной несвоевременного погашения кредита, даже если вы вернетесь в нужное русло.

Это может привести к снижению кредитного рейтинга. Он может продолжать снижаться, если остаток остается невыплаченным. Однако кредиторы могут подождать с отчетом дольше или просто не сообщать вообще. Узнайте больше о том, как просроченные платежи влияют на ваш кредитный рейтинг.

Это может привести к снижению кредитного рейтинга. Он может продолжать снижаться, если остаток остается невыплаченным. Однако кредиторы могут подождать с отчетом дольше или просто не сообщать вообще. Узнайте больше о том, как просроченные платежи влияют на ваш кредитный рейтинг.

Что делать, если я пропустил платеж?

Позвоните своему кредитору и объясните, почему вы пропустили срок платежа. Взяв на себя ответственность и представив ваше дело, они могут предложить доступные способы оплаты, которые помогут вернуть ваш аккаунт в нужное русло. Вы можете избежать дополнительных комиссий за просрочку платежа и процентных платежей, если будете тесно общаться со своим кредитором и погасите его раньше, чем позже.

| Пропустили платеж по кредиту OneMain? Мы можем помочь. Позвоните нам по телефону 1-800-962-5577, чтобы обсудить ваши варианты с одним из наших кредитных специалистов. |

Как исправить отсутствие платежа по кредиту?

После устранения пропущенного платежа найдите способ предотвратить его повторение. Есть несколько простых стратегий, которые помогут вам избежать просрочек и того, что произойдет, если вы пропустите платеж по кредиту.

Подпишитесь на уведомления . Некоторые кредиторы отправят вам электронное письмо или текстовое сообщение, когда придет срок платежа, чтобы вы не забыли об этом. Или вы можете установить собственное уведомление календаря. Однако вы обычно следите за своим расписанием, попробуйте включить уведомления о платежах в свою систему.

Автоматические платежи . Если вам нужен надежный способ своевременной оплаты, подумайте о подписке на автоматические платежи. Этот способ оплаты позволяет автоматически снимать средства с вашего расчетного или сберегательного счета. Некоторые кредиторы могут предлагать автоматические платежи раз в две недели или другую частоту, выбор даты платежа, возможность совершать дополнительные регулярные платежи для более быстрой выплаты и регулярные платежи по дебетовой карте.

Пересмотрите свой бюджет . Если ваши доходы или расходы недавно изменились, возможно, пришло время пересмотреть свой месячный бюджет.

Если вы никогда раньше не создавали бюджет, этот процесс даст вам важную информацию о том, где вы можете сократить расходы, чтобы погасить все свои ежемесячные платежи. Создание нового бюджета может звучать не очень весело, но вы никогда не пожалеете об этом.

Если вы никогда раньше не создавали бюджет, этот процесс даст вам важную информацию о том, где вы можете сократить расходы, чтобы погасить все свои ежемесячные платежи. Создание нового бюджета может звучать не очень весело, но вы никогда не пожалеете об этом.

Если вы никогда раньше не создавали бюджет, этот процесс даст вам важную информацию о том, где вы можете сократить расходы, чтобы погасить все свои ежемесячные платежи. Создание нового бюджета может звучать не очень весело, но вы никогда не пожалеете об этом.Будьте активны, а не реагируйте

Вам не нужно беспокоиться о том, что произойдет, если вы пропустите платеж по кредиту, когда у вас есть инструменты, чтобы остановить его до того, как он начнется. Изучите наши финансовые калькуляторы и финансовые справочники, чтобы получить более четкое представление о своих финансах и доступных вам денежных вариантах. Потому что, когда вы остаетесь в курсе, вы можете оставаться под контролем.

1. «Как поздно вы можете производить платежи, прежде чем они будут отрицательными ….» 29 мая. 2021 г., https://www.ncconsumer.org/news-articles-eg/how-late-can-you-make-a-payment-before-it-goes-on-your-credit-report. html. По состоянию на 23 июня 2022 г.

html. По состоянию на 23 июня 2022 г.

Эта статья была обновлена по сравнению с предыдущей публикацией от 12 марта 2018 г. Мэтт Дил внес свой вклад.

Информация в этой статье предоставляется только в общеобразовательных и информационных целях, без каких-либо явных или подразумеваемых гарантий любого рода, включая гарантии точности, полноты или пригодности для какой-либо конкретной цели. Он не предназначен и не представляет собой финансовые, юридические, налоговые или любые другие советы, относящиеся конкретно к вам, пользователю или кому-либо еще. Компании и частные лица (кроме спонсируемых партнеров OneMain Financial), упомянутые в этом сообщении, не являются спонсорами, не поддерживают и не связаны каким-либо иным образом с OneMain Financial.

Что произойдет, если вы не заплатите ссуду до зарплаты?

Одолжить деньги с помощью ссуды до зарплаты звучит как отличная идея на скорую руку. Вы оплатили свои счета и теперь в курсе платежей. Но что произойдет, если вы не заплатите кредит до зарплаты?

Но что произойдет, если вы не заплатите кредит до зарплаты?

Что такое ссуда до зарплаты?

Ссуда до зарплаты — это краткосрочная ссуда, обычно около 500 долларов или меньше, которую вы должны погасить до следующей зарплаты. Некоторые из них доступны в Интернете, но обычно вы можете найти их в вашем городе. В США насчитывается более 23 000 кредиторов до зарплаты, что почти вдвое больше, чем в McDonald’s.

В то время как для других кредитов установлена система погашения, кредиты до зарплаты должны быть погашены полностью. Таким образом, если вы одолжите 500 долларов, вы вернете 500 долларов единовременно.

Чтобы взять кредит до зарплаты, вы выпишете чек с датой погашения на остаток. Это включает в себя любые сборы и проценты, установленные для суммирования между временем, когда вы берете кредит, и временем его погашения. Годовые процентные ставки могут составлять более 400% по кредиту до зарплаты по сравнению с примерно 15–30% по другим типам личных кредитов.

В зависимости от кредитора, выдавшего ссуду до зарплаты, и от того, когда вам заплатят, до погашения может пройти от двух до четырех недель.

Что произойдет, если вы не сможете погасить ссуду до зарплаты?

Когда вы берете кредит до зарплаты, многие кредиторы не проверяют кредитоспособность. Там, где другие кредиторы попытались бы подтвердить вашу кредитоспособность, кредиторы до зарплаты не смотрят. Это звучит здорово, если у вас нет лучшего кредита.

12 миллионов американцев ежегодно берут ссуды до зарплаты, по данным The Pew Charitable Trusts, и тратят 9 миллиардов долларов только на комиссионные. Поскольку многие заемщики не могут позволить себе погасить ссуду до зарплаты единовременно, они продлевают или повторно берут ссуду.

Продление кредита — обычное дело. Фактически, Бюро финансовой защиты потребителей сообщает, что 80% кредитов до зарплаты пролонгируются в другой кредит в течение двух недель после первоначального займа. Чтобы избежать дефолта по кредиту или риска просрочить платежи, вы можете взять еще один кредит. Кредиторы до зарплаты разрешают это, потому что это просто еще один кредит, который они планируют вернуть.

Кредиторы до зарплаты разрешают это, потому что это просто еще один кредит, который они планируют вернуть.

Если вы этого не сделаете, вы рискуете просрочить платежи и рискуете не выплатить кредит. Дефолт — это то, что происходит, когда вы не в состоянии погасить кредит вовремя, пропустив платежи в течение многих месяцев. Ваш кредит может в конечном итоге быть передан коллектору, который свяжется с вами, чтобы заставить вас погасить кредит в полном объеме. Именно тогда многие заемщики начинают беспокоиться о том, как погасить долг по кредитам до зарплаты.

Как неуплата кредита до зарплаты может повлиять на ваш кредит

Если вы не можете поддерживать цикл кредита до зарплаты и задерживаете платежи, в конечном итоге вы не сможете выплачивать кредит, и ваш кредитный рейтинг может ухудшиться.

«Если будет сообщено, дефолт по кредиту до зарплаты будет показан как просрочка платежа в кредитном отчете», — говорит Роб Друри, исполнительный директор Ассоциации христианских финансовых консультантов. «Унизительная информация и просроченные счета оказывают наибольшее негативное влияние на кредитный рейтинг».

«Унизительная информация и просроченные счета оказывают наибольшее негативное влияние на кредитный рейтинг».

Ваш кредитный рейтинг FICO состоит из 5 факторов:

- История платежей – 35 %

- Суммы задолженности – 30 %

- Продолжительность кредитной истории – 15 % %

Просроченные платежи оказывают наибольшее влияние на определение вашего балла. Пропущенные платежи по чему угодно, включая кредитные карты, студенческие ссуды и платежи за автомобиль, могут испортить ваш кредитный рейтинг. Кредиты до зарплаты ничем не отличаются.

Невыплата кредита приводит к снижению кредитного рейтинга. Отрицательная отметка, такая как просроченный кредит, может оставаться в вашем кредитном отчете от семи до десяти лет. Это может снизить ваши шансы на получение кредита в будущем, будь то покупка автомобиля или дома. Некоторые владельцы недвижимости тянут кредитные отчеты потенциальных арендаторов, что может снизить ваши шансы на получение квартиры.

Даже если вы сможете получить кредит в будущем, вы можете столкнуться с гораздо более высокими процентными ставками (хотя и не такими высокими, как ставки по кредитам до зарплаты). Наличие более высокой процентной ставки означает, что вы будете платить больше денег в течение срока действия кредита, а также более крупные ежемесячные платежи. Это может повлиять на ваш бюджет, особенно если у вас нет средств для крупных ежемесячных платежей.

Может ли моя зарплата быть конфискована для получения ссуды до зарплаты?

Наложение ареста на заработную плату — это когда ваш работодатель выплачивает часть вашей заработной платы сборщику долгов, в число которых может входить кредитор до зарплаты.

Кредиторы, выдающие зарплату, не могут арестовать вашу зарплату без решения суда. Если вы не можете или не можете погасить кредит, кредитор — банк, кредитный союз или интернет-учреждение — может подать на вас в суд, чтобы взыскать остаток.

Если вы не оспорите претензию или выиграет кредитор, суд может вынести против вас постановление о возврате денег. По решению суда кредиторы могут арестовать заработную плату.

По решению суда кредиторы могут арестовать заработную плату.

«Это зависит от штата, в котором [вы] проживаете», — говорит Друри. «Например, Техас не разрешает наложение ареста на заработную плату за потребительский долг».

Могу ли я попасть в тюрьму за невыплату кредита до зарплаты?

В каждом правиле есть нюансы. В то время как в целом вы не попадете в тюрьму за неуплату кредита до зарплаты, вы все равно можете .

«В США [вы] не можете попасть в тюрьму только за долги», — говорит Друри. «Однако [вы] можете попасть в тюрьму за мошенничество или кражу, если будет установлено, что имело место искреннее намерение не возвращать кредит».

Если на вас подали в суд за неуплату кредита, судья может выдать ордер на ваш арест. Если вам необходимо явиться в суд, вы не должны игнорировать постановление суда. По крайней мере, проконсультируйтесь с адвокатом, который может помочь вам подготовиться к явке в суд или как обращаться с ордером.

Что делать, если вы не можете погасить ссуду до зарплаты

Если вы изо всех сил пытаетесь погасить ссуду до зарплаты, у вас есть несколько вариантов решения этой проблемы.

1. Продлить кредит

Это вариант, который делают многие заемщики ссуды до зарплаты. Вам нужно будет подписать поправку к кредитному договору с новыми условиями и новой процентной ставкой. Это даст вам несколько недель, чтобы привести свои финансы в порядок.

2. Взять потребительский кредит

Персональный кредит и кредит до зарплаты — это не одно и то же. Взяв потребительский кредит, вы можете покрыть расходы на погашение кредита до зарплаты. Затем вы можете сосредоточиться на том, чтобы сделать доступные платежи по личному кредиту.

Процентные ставки по личным кредитам намного ниже, даже если ваш кредитный рейтинг не так уж высок. После того, как вы соответствуете требованиям, вы можете работать со своим кредитором по личному кредиту, чтобы установить условия, которые подходят для вас. Кредиторы не хотят, чтобы вы отставали по платежам так же сильно, как и вы сами. Обычно они довольно быстро разрабатывают план погашения, который устраивает обе стороны. Вместо единовременного платежа в течение нескольких недель ваши условия дают вам много месяцев для погашения кредита.

Вместо единовременного платежа в течение нескольких недель ваши условия дают вам много месяцев для погашения кредита.

3. Обратитесь за помощью

Занять деньги у друзей и родственников — трудный, но, возможно, необходимый шаг, чтобы выбраться из ямы ссуд до зарплаты.

Родственники могут не захотеть помогать вам, поэтому, если вы хотите доказать им, что вы настроены серьезно, заключите контракт. Запишите, когда вы завершите погашение, как выглядят ежемесячные взносы и что делать, если первоначальный план не сработает. Убедитесь, что обе стороны довольны контрактом — это показывает, что вы настроены серьезно и хотите заслужить их уважение.

Должны ли вы рассмотреть возможность консолидации ваших займов до зарплаты?

Консолидация ваших займов до зарплаты означает, что вам нужно будет поговорить с вашим текущим кредитором, чтобы выработать более низкий план ежемесячных платежей. Поскольку кредиторы до зарплаты обычно требуют одну единовременную сумму, а не много ежемесячных платежей, вы не сможете получить ее таким образом.

Вместо этого вы можете попробовать кредит консолидации задолженности. Вы можете использовать личный кредит, чтобы погасить свой высокопроцентный кредит до зарплаты, а затем погасить свой личный кредит по графику, который работает для вас. Вы также можете получить кредит собственного капитала, если у вас есть дом или снять наличными с вашей кредитной карты.

Вы также можете связаться с кредитным союзом, чтобы узнать об альтернативных вариантах займа до зарплаты. Это кредиты на срок до шести месяцев и позволяют занять до 1000 долларов. Большинство кредитных союзов требуют, чтобы вы были их членом, прежде чем воспользоваться этим преимуществом, но разговор с вашим местным кредитным союзом о ваших возможностях является хорошим первым шагом.

Что делать, если меня преследует коллектор?

Если вы пропустили выплату ссуды до зарплаты в течение нескольких месяцев, и она ушла на сборы, вы можете начать получать много звонков и писем по поводу оплаты.

Коллекторам разрешено связываться с вами по поводу оплаты вашего долга, но благодаря Закону о добросовестной практике взыскания долгов (FDCPA) они ограничены в том, как они могут говорить с вами и что они могут спросить у вас.

FDCPA запрещает сборщикам долгов использовать оскорбительные выражения или вводящие в заблуждение действия, чтобы заставить вас погасить свой долг. Если вы сообщите коллектору в письменной форме, чтобы он прекратил с вами связываться, он должен подчиниться. Если вы имеете дело с недобросовестным коллектором, вы можете сообщить о нем в Бюро финансовой защиты прав потребителей.

Приведение в порядок своих кредитов до зарплаты — отличный шаг к восстановлению финансов и избавлению от долгов. Но злоупотреблять в процессе не стоит. Работайте над исправлением своих ошибок, получайте помощь, где можете, и повышайте свой кредитный рейтинг.

Пособия по облегчению государственного долга

- Без предоплаты

- Индивидуальная оценка с экспертом по долговым консультациям

- Для людей с необеспеченным долгом в размере 10 000 долларов США и старше

Посетите программу облегчения бремени национального долга

Сведения об авторе

Дори Зинн

Дори Зинн — журналист, специализирующийся на личных финансах.