Что будет если не оплатить кредит: Кредит есть, а денег нет. Что делать?

Взяли в кредит машины и нечем платить долг? – как найти выход из ситуации

Вы взяли автомобиль в кредит, но неожиданно возникли финансовые проблемы? Ситуация не редкая, попасть в нее может каждый человек. Вы лишились работы или возникли серьезные проблемы со здоровьем — все это может стать причиной того, что погашать кредит становится сложно. И Вы бы рады выплатить остаток задолженности и не отказываетесь от обязательств, но на данный момент случилось непредвиденное и возникли финансовые трудности. Что делать, если нечем платить автокредит? Как справиться с финансовыми трудностями и не лишиться машины?

Содержание статьи

Какая ответственность грозит за неуплату автокредита

Если заемщик не пытается уладить с банком возникшие трудности, перестает платить и не идет на контакт, то, к сожалению, дело может дойти до суда. И если судебное решение будет вынесено в пользу кредитора, человеку придется общаться с судебными приставами-исполнителями. Они могут забрать кредитный автомобиль в счет погашения обязательства. Ведь, скорее всего, именно он находится в залоге у банка, являясь гарантией погашения. В таком случае сначала на авто накладывают арест. Если погасить финансовое обязательство и все другие издержки, то машину можно вернуть. В противном случае приставы конфискуют и продадут авто на аукционе (возможно, что по цене ниже рыночной). Кроме того, приставы могут запретить выезд за границу, пока не будет погашения, и начнут изымать другое имущество. Согласитесь, приятного здесь мало. Так что до суда дело лучше не доводить, а постараться найти иной выход.

Ведь, скорее всего, именно он находится в залоге у банка, являясь гарантией погашения. В таком случае сначала на авто накладывают арест. Если погасить финансовое обязательство и все другие издержки, то машину можно вернуть. В противном случае приставы конфискуют и продадут авто на аукционе (возможно, что по цене ниже рыночной). Кроме того, приставы могут запретить выезд за границу, пока не будет погашения, и начнут изымать другое имущество. Согласитесь, приятного здесь мало. Так что до суда дело лучше не доводить, а постараться найти иной выход.

Что делать, если не получается расплатиться

Рано отчаиваться! Ситуация не безвыходная. Как только Вы понимаете, что больше не можете справляться с платежами по кредиту, постарайтесь сразу выйти с банком на контакт и сообщить о денежных трудностях. Вероятнее всего, выход найдется и судебного разбирательства удастся избежать.

- Страховка по кредиту. Если есть договор страхования, тщательно перечитайте его. Возможно, болезнь или потеря работы будут являться страховым случаем, тогда страховая компания обязана провести выплаты. Они могут быть как единовременными, так и ежемесячными.

- Продажа автомобиля. Если транспортное средство не в залоге и не под арестом, можно самостоятельно его продать и погасить задолженность.

- Попробовать договориться с банком. Нужно обратиться в банк и сообщить о своей финансовой проблеме. Нет смысла скрываться. Возможно, Вам будет предложен какой-то выход. Иногда в договорах сразу указываются условия льготного периода на случай материальных трудностей.

О чем можно договариваться с кредитной организацией

При возникновении финансовых трудностей сразу напишите заявление о том, что не имеете сейчас возможности выплачивать кредит, но не отказываетесь от своих обязательств.

Как получить помощь от кредитной организации

Подготовьтесь к разговору с кредитором. Определите, когда Вы сможете хотя бы частично платить по кредиту. Например, расскажите, когда закончится Ваше лечение или какие поступили предложения по работе. Но не пытайтесь преувеличить свои возможности. Будьте честны. Соберите все документы, подтверждающие Вашу сложную финансовую ситуацию. Они помогут получить отсрочку платежей или добиться пересмотра условий по договору. Такими документами могут быть:

Например, расскажите, когда закончится Ваше лечение или какие поступили предложения по работе. Но не пытайтесь преувеличить свои возможности. Будьте честны. Соберите все документы, подтверждающие Вашу сложную финансовую ситуацию. Они помогут получить отсрочку платежей или добиться пересмотра условий по договору. Такими документами могут быть:

- справка об инвалидности;

- справки о заболевании, ограничивающем трудовую деятельность;

- справки о проведении дорогостоящей операции или о ее необходимости;

- приказ о сокращении с должности или увольнении, трудовая книжка;

- исковое заявление о задержке работодателем зарплаты, заявление о приостановке работы;

- свидетельство о смерти созаемщика, который помогал оплачивать кредит;

- документы о повреждении имущества, приносящего доход;

- свидетельство о рождении детей, если в семье пополнение.

Но не обещайте сотрудникам банка то, в чем сами не уверены. Банк больше не пойдет Вам навстречу, если вносить платежи Вы так и не начнете.

Банк больше не пойдет Вам навстречу, если вносить платежи Вы так и не начнете.

Помощь коллекторского агентства ЭОС

Если Вы взяли кредит на машину, но его нечем платить, не волнуйтесь. В трудной ситуации может оказаться каждый. В коллекторском агентстве ЭОС Вам обязательно постараются помочь найти выход. Сотрудничество с нами — это отличная возможность для многих людей, имеющих проблемы с задолженностью по автокредиту. Мы относимся к проблеме человека с пониманием. Если Вы наш клиент, пожалуйста, свяжитесь с нашим сотрудником, чтобы узнать, какие специальные предложения предусмотрены компанией именно для Вас. Во время разговора со специалистом ЭОС будьте готовы подтвердить свою личность, ответив на несколько вопросов. Это необходимая мера безопасности. Чтобы решить имеющиеся проблемы с автокредитованием, действуйте грамотно и без паники, а мы Вам в этом поможем.

Просроченные платежи: что делать и кто виноват?

Форс-мажорные обстоятельства, непредвиденные расходы, семейные неурядицы — причины, по которым люди нарушают условия своего кредитного договора, многообразны. Некоторые из них действительно уважительные, но что если про платеж… забыли?

Некоторые из них действительно уважительные, но что если про платеж… забыли?

Вопросы русской классической литературы — «что делать?» и «кто виноват?» — актуальны и во взаимоотношениях клиента с банком. В этой статье мы поговорим о причинах, по которым вполне добросовестные клиенты сознательно или же совершенно случайно попадают в число должников, и о том, как найти выход даже из, казалось бы, безвыходных ситуаций.

Скорый поезд «Кредит — Покупка — Платеж» отправляется по расписанию

Если вы пользуетесь потребительским кредитом, кредитной картой, у вас есть ипотека или автокредит, вы наверняка знаете основные условия кредитного договора: когда вы берете деньги у банка, то должны вернуть их с процентами в течение определенного срока, внося платеж ежемесячно согласно графику. Все просто.

В каждом кредитном договоре также прописаны последствия нарушения этих условий. К ним относятся:

- пени за каждый день просрочки и за отсутствие оплаты начисленных процентов

- штрафы за досрочное погашение кредита, если на это нет согласия банка

И как расписание строго определяет порядок движения поездов, так и график платежей определяет цикл жизни кредита с первого дня после оформления договора до полного погашения займа.

Когда дело не в деньгах

Условно причины, по которым клиенты нарушают график оплаты, можно разделить на две группы: финансовые и нефинансовые. Либо нет денег, либо негативно влияют сторонние факторы — образ жизни, форс-мажорные обстоятельства, личные проблемы.

Забывчивость — одна из распространенных причин, по которым у клиентов появляются просроченные платежи. Долг начинает расти как снежный ком, начисляются штрафы. И эта информация обязательно попадет в Бюро кредитных историй.

Я уехал в срочную командировку, про кредит забыл совсем. Был удивлен и озадачен звонком из банка. Мне казалось — не оплатил я сегодня, что такого, ведь заплачу позже. Но после этого разговора мне хотелось бегом бежать к ближайшему банкомату. Я не думал, что просрочка — это так серьезно.

Дмитрий, клиент

Что делать, если вы забыли про платеж по кредиту? Решать проблему:

- Позвоните в банк или напишите в чате.

Сообщите причину, по которой не смогли внести своевременно платеж.

Сообщите причину, по которой не смогли внести своевременно платеж. - Уточните сумму, которую сейчас нужно оплатить, ведь начисляются пени.

- Обсудите с сотрудником банка дату погашения задолженности и следуйте этой договоренности.

Сообщите причину, по которой не смогли внести своевременно платеж.

Сообщите причину, по которой не смогли внести своевременно платеж.Получить актуальную информацию о размере задолженности можно у консультанта по телефону 8 800 500-70-44. Кроме того, можно заказать обратный звонок на удобное вам время.

Итак, вы сделали первые шаги, чтобы исправить ситуацию. Теперь главное — не допустить подобного снова и сохранить свою безупречную кредитную историю.

- подключите сервис sms-уведомлений от банка, если вы еще не сделали этого. Он позволит лучше контролировать платежи.

- создайте напоминание в календаре на мобильном телефоне или персональном компьютере

- если вы пользуетесь сервисами, которые помогают вам планировать свое время, добавьте информацию о платежах по кредиту и в них.

Если у вас есть собственные фишки, которые позволяют все запоминать наверняка — расписания, графики, суммы — расскажите об этом! Присылайте свои советы и истории в чат.

«Что будет, если не платить кредит банку?» – Яндекс.Кью

Ситуации бывают разные. Обычно события происходят следующим образом:

- Должник перестает платить по кредиту. Кредитор начинает реагировать: идут звонки и письма заемщику и по возможности третьим лицам (знакомым, друзьям, родственникам). Часто их контакты предоставляет сам Должник при получении кредита или займа.

- Если звонки и письма не достигают желаемого, просрочка увеличивается, то Банк или МФО принимает решение — или самим дальше работать с долгом или передать эту работу коллекторам, может вообще «долг продать».

- Кредитор подает в суд заявление о выдаче судебного приказа, вопрос рассматривается без вызова сторон. Судебный приказ сам по себе уже является исполнительным документом, по нему начинают взыскание судебные приставы. Приказ легко отменяется, достаточно подать возражения в суд, его вынесший. Главное — не пропустить срок.

- В случае если Должником судебный приказ был отменен Кредитор в праве обратиться в суд с иском к Должнику. Иск рассматривается с вызовом сторон в суд. На данном этапе можно теоретически повлиять на взыскиваемую сумму, например попытаться снизить неустойку. При пропуске кредитором срока исковой давности также нужно заявить об этом в суде. Как считается срок исковой давности — отдельная большая тема))

- Суд выносит решение о взыскании долга, Кредитор получает исполнительный лист и предъявляет его приставам.

- Приставы взыскивают долг. Как строится их работа — это отдельная огромная тема)

Приказ легко отменяется, достаточно подать возражения в суд, его вынесший. Главное — не пропустить срок.

Приказ легко отменяется, достаточно подать возражения в суд, его вынесший. Главное — не пропустить срок.Нужно понимать, что если не платить, то долг сам по себе никуда не денется, его «просудят» и будут взыскивать, не факт, что успешно, но тем не менее. При наличии официального дохода Должник особо никуда не денется, что-то взыщут точно.

Исполнительный документ Взыскатель (Кредитор) может предъявлять бесконечно долго, главное не пропустить сроки.

Кроме того, исполнительный документ можно напрямую предъявить в банк, где у Должника могут быть счета, минуя Службу судебных приставов.

Что будет, если не платить кредит?

Почему возникает задолженность?

Закредитованность населения достигла почти своего пика. Почти у каждого клиента банка есть уже по несколько кредитов: ипотека, автокредит, потребительский, кредит на товар и проч. Совокупные платежи иногда достигают таких размеров, что уже сложно платить одновременно по всем, а если еще и начались сложные финансовые времена, то ситуация начинает усугубляться еще больше.

Постоянные задержки в зарплате, увольнения, сокращения с работы, ликвидация организаций сказываются на выплате долгов. На этот случай банки предлагают различные страховки, уверяя клиентов, что страховая компания будет платить за клиента кредит, если его сократят с работы или организация ликвидируется. На практике чаще всего людей заставляют увольняться по собственному желания или по соглашению сторон, что не является страховым случаем.

Почему люди не платят кредит?

Причин может быть довольно много и почти у каждого они свои. Выделим основные причины выплат по кредиту:

- Ухудшение финансового положения. Доход может снизиться из-за изменения оплаты или мотивации на работе (за тот же объем работы стали платить меньше), или оплата была сдельная, а объем заказов снизился и проч. В момент оформления кредита заемщик мог работать на нескольких работах или иметь дополнительный доход, а в процессе погашения кредита дополнительных источников дохода могло не стать.

- Потеря работы. Из-за частых финансовых кризисов людей часто сокращают, увольняют, организации распадаются, реорганизуются, ликвидируются. Все это приводит к тому, что заемщик оказывается на улице, а другое место работы найти бывает довольно сложно.

- Проблемы со здоровьем. К сожалению, от этого не застрахован никто. Потеря здоровья грозит снижением уровня дохода (по состоянию здоровью работника могут перевести на другую, менее оплачиваемую должность). Страховой полис, который выдается при выдаче кредита, подразумевает выплату страховой суммы, если больничный длится более 30 дней, а также при получении инвалидности 1-2 группы.

- Нежелание исполнять обязательства по договору. Сюда входят мошенники или подставные лица, которым каким-либо способом удалось получить кредит.

Страховой полис, который выдается при выдаче кредита, подразумевает выплату страховой суммы, если больничный длится более 30 дней, а также при получении инвалидности 1-2 группы.

Страховой полис, который выдается при выдаче кредита, подразумевает выплату страховой суммы, если больничный длится более 30 дней, а также при получении инвалидности 1-2 группы.Стадии взыскания долга по кредиту.

После первой просрочки банк отправляет несколько сообщений на телефон должника и прозванивает доступные номера. Если ответной реакции не поступает, то отдел взыскания долгов банка отправляет клиенту уведомление в письменном виде с указанием суммы долга на дату выписки, а также меры, которые могут быть приняты к должнику. Также могут прозваниваться телефоны контактных лиц, которые были занесены в анкету клиента при подаче заявки. При наличии просроченного долга более 6 месяцев и отсутствия действий со стороны заемщика, долги начинают перепродаваться коллекторам. Далее способы «выбивания» начинаются более жесткими.

Далее способы «выбивания» начинаются более жесткими.

Данные о долге передаются банком в Бюро Кредитных Историй. Периодичность передачи – примерно 1 раз в месяц (реже или чаще в зависимости от банка). Взять новый кредит при наличии открытого долга практически сейчас невозможно.

Если кредит был залоговый, то до коллекторов дело не доходит – банк реализует залог и погашает долг. Обычно вырученной суммы хватает на погашение долга вместе с пени.

Ипотека и невыплата кредита.

Ипотека относится к залоговым кредитам. В качестве залога банку идет недвижимость (обычно квартира). Если заемщик не исполняет обязанности по выплате кредита, то залог будет реализован в установленные правилами сроки.

Перед реализацией залога банк будет решать вопрос с заемщиком и предлагать ему несколько вариантов решений проблемы. Если просрочки пошли из-за снижения дохода, то банк может предложить рефинансировать кредит и растянуть его на более длительный срок (уменьшить платеж). Если на текущий момент заемщик потерял работу или начались проблемы со здоровьем, то банк может предложить кредитные каникулы и т.д. Если ни один из вариантов не подходит или заемщик просто не идет на контакт (разбирательство внутри банка длится до 6 месяцев), банк передает дело в суд и запускает процесс реализации залога. Суд определяет стоимость залога на основании независимой оценки. Процесс реализации занимается не меньше года. Заемщик вправе проживать в квартире до момента ее продажи. Чтобы продать квартиру выгоднее, клиент может сделать это самостоятельно, и банк обычно идет навстречу, но под своим строгим контролем, чтобы минимизировать возможные риски.

Если на текущий момент заемщик потерял работу или начались проблемы со здоровьем, то банк может предложить кредитные каникулы и т.д. Если ни один из вариантов не подходит или заемщик просто не идет на контакт (разбирательство внутри банка длится до 6 месяцев), банк передает дело в суд и запускает процесс реализации залога. Суд определяет стоимость залога на основании независимой оценки. Процесс реализации занимается не меньше года. Заемщик вправе проживать в квартире до момента ее продажи. Чтобы продать квартиру выгоднее, клиент может сделать это самостоятельно, и банк обычно идет навстречу, но под своим строгим контролем, чтобы минимизировать возможные риски.

Что делать, если сложно платить по кредиту?

Многие клиенты начинают в таком случае скрываться от банка «до лучших времен». Это довольно плохо сказывается на их кредитной истории. Если банк видит, что клиент не идет на контакт, то отношение к нему будет соответствующее.

При возникновении просрочек или сложной финансовой ситуации стоит обратиться в банк, чтобы решить проблему на месте. Для облегчения бремени выплат банк может предложить реструктуризовать долг или запустить кредитные каникулы.См. также: Что такое кредитные каникулы и как их получить?

Если финансовое положение заемщика не улучшается, то банк предложить самостоятельно продать ипотечную квартиру, а вырученными средствами погасить долг. Сделки с куплей-продажей залоговых квартир сейчас встречаются довольно часто. Это связано с тем, что можно купить квартиру по выгодной цене, и квартира уже точно проверена на юридическую чистоту кредитором. Если продать квартиру не получается, то банк запускает процесс реализации залогового имущества по решению суда. Квартира в этом случае продается с дисконтом, что не выгодно для заемщика.

Таким образом, выход из ситуации, когда сложно платить по кредиту, есть. Пусть он будет не самый выгодный, но он позволит освободиться от долгов. Скрываться от банка – самое плохое решение, поскольку компромисс можно найти всегда. Если не участвовать в продаже собственной квартиры, то ее все равно продадут, но с выгодой только для банка.

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Эксперт рассказал, кто должен погашать кредит, если заемщик умер

МОСКВА, 8 июн — ПРАЙМ. В случае смерти заемщика кредитные обязательства перед банком обязаны исполнить его наследники – если, конечно, они приняли наследство в установленном законом порядке, рассказала агентству “Прайм” адвокат юридической группы «Яковлев и Партнеры» Любовь Хохлова.

Статья 1112 Гражданского кодекса РФ постулирует, что в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Следовательно, неисполненные перед банком кредитные обязательства входят в состав наследства, добавила эксперт.

Следовательно, неисполненные перед банком кредитные обязательства входят в состав наследства, добавила эксперт.

Таким образом, если у умершего заемщика имеются наследники, при этом они не отказались от наследства, то обязаны погасить кредит. Наследники отвечают по долгам заемщика как наследодателя в пределах стоимости полученного ими имущества.

Хохлова отмечает, что исходя из принципа единства наследственного имущества, наследник не вправе принять только часть причитающегося ему наследуемого имущества (п. 3 ст. 1158 ГК РФ). То есть невозможно принять в наследство, например, только объекты недвижимости умершего заемщика и отказаться от имеющейся задолженности по кредитному договору.

“В случае отсутствия наследников у заемщика, либо никто из наследников не имеет права наследовать, или все наследники отстранены от наследования, либо никто из наследников не принял наследства, либо все наследники отказались от наследства, то имущество умершего заемщика считается выморочным. Выморочное имущество, находящееся на соответствующей территории, в зависимости от вида имущества, в порядке наследования по закону переходит в собственность Российской Федерации, субъекта Российской Федерации или муниципального образования», — говорит эксперт.

Выморочное имущество, находящееся на соответствующей территории, в зависимости от вида имущества, в порядке наследования по закону переходит в собственность Российской Федерации, субъекта Российской Федерации или муниципального образования», — говорит эксперт.

Следовательно, банк сможет получить удовлетворение своих требований по кредитному договору за счет стоимости выморочного имущества. Для этого банку потребуется обратиться с иском о взыскании задолженности по кредитному договору и обращении взыскания на заложенное имущество к соответствующему наследнику выморочного имущества.

В то же время ведущий юрисконсульт КСК групп Ирина Михеева рекомендует внимательно ознакомиться с условиями кредитного договора. Если заемщик заключил договор страхования жизни, то в случае смерти обязательства по погашению кредита переходят к страховой компании. Однако в этом случае тоже много нюансов, все будет зависеть от причины смерти. Под страховой случай не подходит, если заемщик покончил с собой, погиб на войне, в результате несчастного случая во время занятия экстремальным спортом, вследствие венерического заболевания, из-за хронической болезни и в местах лишения свободы.

Если по кредитному договору имеется созаемщик или поручитель после смерти должника кредитное бремя ложится на их плечи, отметила эксперт.

Что будет если не платить кредит банку, не плачу кредит вообще — Бюро Кредитов

Часто заемщики задаются вопросом: «Что будет, если не платить кредит?». Ни один банк не захочет подарить заемщику одолженные им средства, поэтому санкции последует незамедлительно. За невозврат или длительную просрочку платежей, банки предусматривают несколько рычагов воздействия.

Ответственность за неуплату кредита

С финансовой стороны на заемщика обрушиваются пени, штрафы и прочие карательные меры. В результате долг только растет. В случае длительного простоя в графике платежей, банк может подать иск в суд. Результатом судебного разбирательства чаще всего становится:

- — решение суда, обязывающее возместить расходы, понесенные банком: основной долг, проценты, штрафы и т.д.;

- — выемка имущества в погашение суммы долга;

- — исполнительное производство в случае невыплаты долга добровольно;

- — решение суда о временном запрете выезда за пределы страны;

- — соответствующая кредитная история.

За злостную систематическую неуплату кредита предполагается уголовная ответственность, однако на практике такое наказание применяется к должнику крайне редко.

Хождение по мукам: 3 этапа разбирательства

Если кредит не выплачивается длительное время, запускается механизм его принудительного возврата. Независимо от того, какие кредиты не выплачиваются: ипотечные, целевые, кредиты наличными без справок, процедура всегда примерно одинакова.

Досудебный этап

Этап начинается с письма банка о решении в одностороннем порядке. Решение стандартно заключается в предложении должнику совершить досрочное погашение кредита и всех начисленных процентов.Если должник соглашается, процесс прекращается.В противном случае банк разрывает кредитный договор и передает дело в суд.

Единственная хорошая новость – с этого момента прекращается рост суммы долга. Та цифра, которая указана в письме будет являться предметом судебного разбирательства. До его начала должник имеет шанс на мирное урегулирование, если обратится в банк, выдавший заем, с вопросом: «Как получить отсрочку по кредиту?». Банк может пойти навстречу при наличии уважительных причин неуплаты и дать должнику дополнительное время, сделать реструктуризацию долга и т.д.

Банк может пойти навстречу при наличии уважительных причин неуплаты и дать должнику дополнительное время, сделать реструктуризацию долга и т.д.

Судебный этап

Этап начинается с передачи дела в суд, о чем должнику приходит уведомление. Теперь уже ничего с долгом сделать не удастся. Правильным поведением для должника является участие в деле и обращение за квалифицированной юридической помощью. Хороший адвокат способен помочь оспорить сумму штрафов, так как основной долг все равно полностью придется вернуть банку.

Банк затребует уплату всех начисленных средств, и, скорее всего, выиграет суд. Должник может оспорить сумму пени, если докажет свою временную неплатежеспособность на период погашения кредита. Причинами могут быть:

- увольнение с работы;

- задержка и невыплата заработной платы;

- проблемы со здоровьем, препятствующие трудовой деятельности и т.д.

Все доводы должны быть подтверждены документами. Иначе, рассказы о тяжелой жизни только усугубят ситуацию. В суде такие случаи – не редкость, поэтому судья не примет их как доказательства.

Оформить кредит в Tinkoff Банке за 4 шага

Этап исполнения решения

Если должник добровольно не исполнит вынесенное судом постановление в установленный срок, дело будет передано приставам, целью которых выступает взыскание определенной судом суммы. Они имеют право удерживать ее из доходов гражданина: заработной платы, пенсии и т.д. Кроме того, личное имущество должника может быть изъято в пользу банка. Однако изъятию не подлежат: единственное жилье заемщика, вещи, принадлежащие членам семьи и т.д.

Некоторые действия судебных приставов окружены мифами и домыслами. Например, ходят легенды о том, что за неуплату кредита могут убить, отобрать детей и т.д. Эти действия не являются законными, поэтому такие методы применяться к должнику не могут ни при каких обстоятельствах.

Таким образом, взять кредит и не платить, как минимум не выгодно. Все равно долг будет принудительно возвращен с прибавленными к нему надбавками за просрочку. Именно поэтому вопросы типа: «Не плачу кредит банку. Что будет?» актуальны сегодня. Если ситуация сложилось не в пользу должника, правильным решением будет обращение непосредственно в банк с предложением о реструктуризации или отсрочке платежей. Мирное решение проблемы всегда предпочтительней судебного.

Автоматическое погашение задолженности

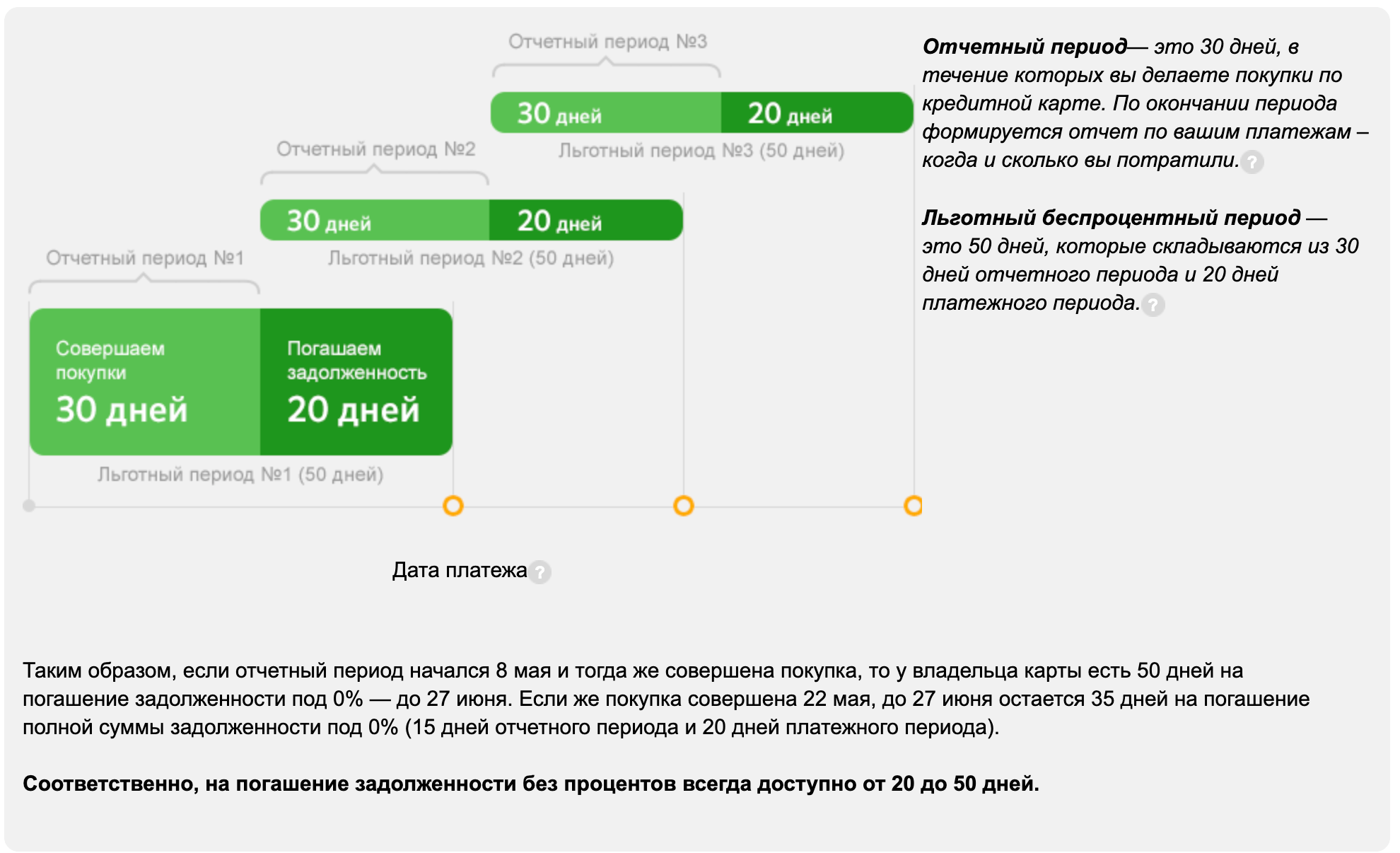

Автоматическое погашение задолженности — это возможность погашать задолженность по карте в дату платежа в автоматическом режиме и на регулярной основе, путем списания денежных средств в размере минимального платежа либо полной суммы задолженности с Вашего текущего счета, открытого в Кредит Европа Банке.

Для подключения данной услуги нужны кредитная карта или расчетная карта с разрешенным овердрафтом Кредит Европа Банка и действующий текущий счет.

Текущий счет и счет карты, на который предполагается перечислять денежные средства, должны относиться к одной валютной группе (рубли, например).

Для подключения необходимо заполнить заявление в одном из отделений Кредит Европа Банка.

ВАЖНО! В случае, если дата платежа попадает в период обработки заявления, поручение будет исполняться, начиная со следующей даты платежа.

Как это работает?

В дату платежа происходит списания денежных средств с Вашего текущего счета для погашения минимального платежа или полной суммы задолженности.

- Если в момент списания на текущем счете недостаточно денежных средств для погашения указанного в заявлении типа задолженности, то каждый последующий день система будет повторно проводить операцию списания до полного погашения.

- Если на момент списания на карточном счете денежные средства отсутствуют, то каждый последующий день система будет повторно проводить операцию списания до полного погашения выбранного типа задолженности.

- Если на момент списания на карточном счете уже есть денежные средства в сумме достаточной для погашения указанного в заявлении типа задолженности, то списание денежных средств с текущего счета не производится.

Что будет в выписке?

В выписке перечисление денежных средств по заявлению будет отражаться как поступление средств в исполнение заявления на регулярный перевод.

Термины и определения

Дата платежа

- для Расчетных карт с разрешенным овердрафтом – последний день Платежного периода, не позднее которого Клиент обеспечивает внесение на Счет денежных средств в размере Задолженности;

- для Кредитных карт – 20-й день после Даты формирования Выписки, не позднее которого Клиент обеспечивает внесение на Счет денежных средств в размере не менее Минимального платежа, указанного в Выписке, если иное не установлено Тарифами. В случае несвоевременного внесения денежных средств до установленной Даты платежа Банк начисляет Неустойку и Повышенный процент, в соответствии с Тарифами и действующими Правилами.

Задолженность – сумма основного долга, возникшего в результате проведения расходных операций по Карте, с учетом суммы начисленных процентов, комиссий, неустоек и других плат, начисленных Банком в соответствии с Тарифами.

Текущий счет — банковский счет, открываемый физическому лицу в Банке, для совершения расчетных операций не связанных с предпринимательской деятельностью или частной практикой.

Тип задолженности – выбирается в Заявлении:

- Полная сумма Задолженности

- Минимальный платеж

Кредитная карта – банковская карта, выпускаемая Банком как средство для составления расчетных и иных документов, подлежащих оплате за счет Кредита, предоставленного Банком Клиенту.

Минимальный платеж (только для Кредитных карт) – обязательный Ежемесячный платеж в погашение Задолженности по Кредиту. Минимальный платеж включает в себя:

- Неустойки; сумму Перерасхода средств; комиссии, установленные Тарифами и начисленные Банком; сумму начисленных процентов и повышенных процентов за использование Кредита;

- установленную Тарифами часть Основного долга; установленную Тарифами часть Ежемесячного платежа от операции «Покупка в рассрочку»;

Сумма Минимального платежа рассчитывается и устанавливается в каждую Дату формирования Выписки и указывается в Выписке.

Расчетная карта с разрешенным овердрафтом – карта, расходные операции, с применением которой осуществляются Клиентом в рамках остатка собственных средств на Счете. При недостатке собственных средств на Счете Клиент может воспользоваться Кредитом в форме разрешенного овердрафта.

Вот что произойдет, если вы не выплатите свои студенческие ссуды

Ежедневно более 3000 человек не выплачивают свои федеральные студенческие ссуды.

Среднестатистическому заемщику по студенческому долгу требуется 20 лет, чтобы погасить свои ссуды, и в настоящее время более 44 миллионов американцев владеют в общей сложности 1,4 триллиона долларов по студенческим ссудам. Но многие заемщики не знают, что на самом деле произойдет, если вы не сможете произвести платеж.

Прежде всего, пропуск платежа по студенческому кредиту ухудшит ваш кредитный рейтинг и затруднит получение займа в будущем.Но помимо кредитного рейтинга, точные последствия невыплаты студенческих ссуд зависят от того, принадлежат ли они федеральному правительству или частной компании по ссуде на обучение.

Федеральные студенческие ссуды

Федеральные студенческие ссуды часто являются лучшим выбором, когда дело доходит до финансирования степени, отчасти потому, что они предлагают низкие процентные ставки и гибкие планы погашения.

Если вы пропустили платеж по федеральным студенческим займам, у вас есть 270 дней на то, чтобы произвести платеж, прежде чем ваш долг перейдет в невыполнение.Как только федеральный студенческий долг становится невыполненным, правительство может удержать вашу заработную плату, ваш чек социального страхования, ваш возврат федерального налога и даже ваше пособие по инвалидности.

Департамент образования часто работает со сторонними коллекторскими агентствами, которые взимают штрафы и сборы за невыполнение платежа, иногда до 18 процентов от остатка вашей ссуды.

Крис Райан | Getty Images

Известно также, что правительство предъявляло иски заемщикам. Министерство юстиции сообщает, что за последние два года более 3300 заемщиков студенческих ссуд были привлечены к ответственности за неисполнение обязательств.Практически во всех случаях заемщик проигрывает. Если победит правительство, оно может наложить арест на ваш дом и даже принудить его к продаже.

Эксперт по студенческим займам Хизер Джарвис говорит Vice, что в настоящее время «федеральное правительство не часто подает в суд, потому что им это не нужно. Но они будут, если они думают, что это даст им доступ к другим активам».

Эксперты предсказывают, что федеральная судебная программа будет расширяться в ближайшие годы под руководством министра образования Бетси ДеВос.

Частные студенческие ссуды

Частные студенческие ссуды гораздо менее гибки, чем федеральное правительство.Конкретные процедуры, когда заемщики пропускают платеж, различаются в зависимости от политики компании, договора с заемщиком и законодательства штата.

Джошуа Коэн, юрист, специализирующийся на задолженности по студенческим займам, сказал Business Insider: «Единственное средство правовой защиты, которое есть у частного кредитора, — это подать на вас в суд, а они судятся с вами по законам штата, и каждый штат отличается».

Частные компании, занимающиеся студенческими ссудами, известны своим агрессивным преследованием студентов за невыполнение своих обязательств по ссудам. Например, National Collegiate, крупнейший держатель долга по частным студенческим ссудам в стране, проиграла серию судебных дел по всей стране, потому что подавала в суд на заемщиков, не имея надлежащих документов.В этих случаях были погашены миллионы долгов.

В заявлении по электронной почте генеральный прокурор Нью-Йорка Эрик Т. Шнайдерман сказал CNBC Make It: «Эти отчеты глубоко беспокоят, но, к сожалению, согласуются с все более циничной и свободной культурой, которая, как мы видели, захватила индустрию студенческих ссуд. »

Есть шаги, которые вы можете предпринять, чтобы защитить себя. Избегайте хищнических частных кредитных компаний и коммерческих колледжей и исследуйте, какой план погашения лучше всего подходит для вас.

Если вы уже заняли деньги и против вас подал в суд частный держатель студенческой задолженности, убедитесь, что у вашего обвинителя есть все необходимые документы. А если вы думаете, что стали жертвой мошенничества, вы можете работать с таким адвокатом, как Клиника хищнического кредитования и защиты потребителей при Гарвардской школе права.

Нравится эта история? Нравится CNBC Сделайте это на Facebook

Не пропустите пропустите: 5 способов быть умнее при выплате студенческих ссуд

Что произойдет, если я не заплачу свои студенческие ссуды?

Вчера я читал статью о том, что 13% заемщиков студенческих ссуд даже не считают свои студенческие ссуды долгами.Сумасшедший? Что ж, если вас это не удивило, то, вероятно, вас не удивит и то, что 13% всех студенческих ссуд являются просроченными. Это означает, что люди не платят свои студенческие ссуды.Это составляет 7 миллионов студенческих ссуд, каждый из которых составляет в среднем 14 000 долларов США.

Итак, что произойдет, если вы не выплатите студенческие ссуды? Честно говоря, это один из худших финансовых шагов, которые вы когда-либо могли сделать. И хотя вы не попадете в тюрьму для должников, вы, скорее всего, окажетесь в эмоциональной и финансовой тюрьме.

Давайте разберемся, что происходит, если я не плачу свои студенческие ссуды.

Если вы не совсем уверены, с чего начать или что делать, подумайте о том, чтобы нанять CFA, чтобы помочь вам с вашими студенческими ссудами. Мы рекомендуем The Student Loan Planner, чтобы помочь вам составить надежный финансовый план для вашей задолженности по студенческой ссуде. Ознакомьтесь с The Student Loan Planner здесь.

Когда вы перестаете выплачивать студенческую ссуду

Технически ваша ссуда переходит в «дефолт» после того, как вы не производите платеж по ссуде в течение 270 дней.Для типичной ссуды у вас есть дата выставления счета, а затем 28-дневный льготный период для совершения платежа — реальный срок погашения. Например, если ваша дата выставления счета — 31 января, у вас есть время до 27 февраля, чтобы полностью оплатить ежемесячный платеж. Если вы не совершите платеж, ваша ссуда перейдет в статус просроченной. Это также происходит, если вы не вносите полную оплату.

Как только вы просрочите свой кредит, ваш кредитор будет пытаться связаться с вами несколько раз. Обычно вы получаете напоминание о 30-дневной просрочке, 60-дневной просрочке и 90-дневной просрочке.Вы также, вероятно, получите несколько телефонных звонков от вашего кредитора, чтобы проверить, планируете ли вы произвести платеж.

Даже если вы производите частичные платежи, до тех пор, пока вы не вернете общий баланс на счету студенческой ссуды, вы все равно будете считаться просроченными.

После 90 дней задержки платежа ваш кредитор обычно сообщает о просрочке в кредитные бюро и дает вам последнее напоминание о необходимости произвести платеж. После 270 дней неисполнения платежа ваш кредит погашается.На этом этапе он обычно передается в одно из многих агентств по сбору студенческих ссуд.

Если вы все еще не платите, ваша школа, финансовое учреждение, предоставившее или владеющее ссудой, ваш поручитель по ссуде и федеральное правительство могут принять меры для взыскания денег, которые вы должны по ссуде на обучение.

Последствия невыполнения обязательств по студенческой ссуде

Если вы не выплатите студенческую ссуду, последствия будут неблагоприятными. Помимо разрушения вашего кредитного рейтинга, ваш кредитор попытается получить деньги разными способами.

Если вы находитесь в невыполнении обязательств, вот что произойдет:

- Весь остаток по кредиту и любые начисленные проценты немедленно подлежат выплате

- Вы теряете право на участие в определенных программах, таких как прощение студенческих ссуд, отсрочка, отсрочка и изменение погашения планы

- Вы теряете право на дополнительную финансовую помощь

- Кредитные бюро сообщат о вашем ссуде как просроченную, и это повредит вашему кредитному рейтингу (если ваш кредит уже просрочен, вы можете проверить свой кредитный рейтинг здесь)

- Вы можете быть подвергнуты удержанию заработной платы для погашения долга (если вы являетесь федеральным служащим, вы можете подвергнуться удержанию до 15% из-за федерального зачета заработной платы)

- Ваш кредитор может подать против вас судебный иск

- Ваш Кредитор может наложить залог на любую собственность, которой вы владеете.

- Вы можете оформить налоговую декларацию

- Вы можете получить свое социальное обеспечение и другие федеральные платежи nts garnished

При всем этом задолженность по студенческому кредиту может в конечном итоге стоить вам работы, жилья и многого другого.

Лучшие варианты, если вы не можете заплатить

Если у вас возникли проблемы с выплатой студенческой ссуды, вам следует немедленно связаться со своим кредитором. Есть много вариантов, которые могут вам помочь, и все они лучше, чем просто невыплата студенческой ссуды.

Во-первых, вам следует подумать о том, чтобы изменить свой план погашения на что-то более доступное. Вы можете перейти на IBR или PAYE, планы, основанные на доходе, которые могут привести к снижению вашего платежа в размере 0 долларов США, если вы соответствуете требованиям.

Во-вторых, если у вас временные затруднения, вы можете попросить отсрочить или отсрочить выплату кредита.Это даст вам немного времени, чтобы перегруппироваться без внесения платежей. Помните, что проценты по-прежнему будут начисляться, но от вас не потребуется производить платежи.

Наконец, проверьте, имеете ли вы право на участие в какой-либо программе прощения студенческих ссуд. Если вы не соответствуете требованиям традиционной программы прощения студенческих ссуд, вы можете переключить план погашения на тот, который включает прощение студенческих ссуд.

Напоминание о задолженности по студенческой ссуде

Важно помнить, что даже если вы не платите по студенческой ссуде, правительство или ваш кредитор всегда получат свои деньги по вашей ссуде.Это потому, что они могут удерживать вашу заработную плату и налоги, чтобы гарантировать, что они вернутся.

Согласно бюджету Министерства образования на 2013 год, после того, как федеральное правительство заплатит коллекторским агентствам за взыскание ссуды, правительство, вероятно, вернет около 96% задолженности заемщика. Вы это понимаете — значит, даже если вы не вернете ссуду, правительство ПОСЛЕ выплаты коллекторскому агентству все равно возвращает 96% того, что им причиталось. Вы не можете избежать выплаты студенческих ссуд, и не платить их — не выход.

Задумывались ли вы о том, чтобы отказаться от студенческих ссуд? Какие шаги вы предприняли?

Роберт Фаррингтон — американский эксперт по финансам миллениалов® и эксперт по студенческим займам ™ в Америке, а также основатель The College Investor, сайта по личным финансам, посвященного помощи миллениалам в освобождении от долгов по студенческим займам, чтобы начать инвестировать и накапливать богатство на будущее. Вы можете узнать о нем больше на странице «О нем» или на его личном сайте RobertFarrington.com.

Он регулярно пишет на темы инвестирования, студенческой ссуды и общие личные финансы, ориентированные на всех, кто хочет больше зарабатывать, выбраться из долгов и начать наращивать богатство на будущее.

Его цитировали в крупных публикациях, включая New York Times, Washington Post, Fox, ABC, NBC и другие. Он также является постоянным автором Forbes.

Что произойдет, если я не смогу погасить ссуду?

Есть несколько шагов, которые можно предпринять, чтобы избежать дефолта по ссуде, например, взять ссуду на консолидацию долга или организовать отпуск по выплате.

Возможно, вы даже обнаружите, что тщательная организация ваших долгов и выплата в первую очередь самого дорогого долга может высвободить немного денег, чтобы помочь вам в выплате. Невыполнение обязательств по кредиту может привести к очень серьезным последствиям, поэтому важно провести исследование, прежде чем ситуация выйдет из-под контроля.

Невыполнение обязательств по погашению — что происходит?

Невыполнение обязательств по выплате ссуды означает, что вы пропустили платеж или не выплачивали полную сумму, требуемую каждый месяц в течение трех-шести месяцев.

Обычно, если это происходит впервые, вы получите письмо от своего кредитного учреждения с предупреждением о том, что вам необходимо компенсировать пропущенный платеж. Вам нужно будет продолжать вносить платежи вовремя, иначе они примут меры.

Если у вас есть обеспеченная ссуда или покупка автомобиля в рассрочку, то поставщик ссуды пригрозит вернуть вам дом или автомобиль, чтобы возместить расходы.

Поставщик ссуды может сделать одно из следующих действий в случае невыполнения обязательств по погашению:

Передать ваш долг коллекторскому агентству

Подать иск в суд

Если это обеспеченный кредит, они могут забрать задолженность. имущество или автомобиль, привязанные к долгу

Вдобавок к этому, пропущенный платеж будет отображаться в вашем кредитном отчете, что значительно снизит ваши шансы на получение одобрения для кредитных карт и ссуд в будущем.

У вас также будет просроченная задолженность по процентам, чем раньше. Чем меньше вы заплатите, тем больше будет накапливаться ваш долг. Также может взиматься комиссия за пропуск платежа, поэтому лучше не пропустить какие-либо выплаты по кредиту.

Вы уверены, что вам нужно пропустить этот платеж?

Важно сохранять спокойствие и поддерживать иерархию выплат по долгам. Если у вас несколько долгов, рассчитайте, какой из них самый дорогой, и сначала заплатите его, а затем спуститесь вниз.

Очевидно, что самый дорогой долг будет накапливаться быстрее, и впоследствии его будет труднее контролировать.

Составьте соответствующий бюджет и посмотрите, есть ли способ избежать пропуска погашения.

В противном случае поговорите со своим кредитным учреждением перед датой погашения и спросите, могут ли они организовать для вас выходной. Если они могут это организовать, они добавят проценты к следующей дате погашения. Так что позже вы все равно будете платить больше, что произойдет, если вы не заплатите свой кредит, будет намного хуже.Этот вариант может спасти вас от получения крайне отрицательной оценки вашего кредитного рейтинга и потенциально нисходящей спирали постоянно растущего долга.

Вы также можете рассмотреть возможность получения ссуды для консолидации долга или получения кредитной карты с нулевым процентным платежом.

Я не могу позволить себе выплаты по кредиту, что мне делать?

Невыполнение обязательств по кредиту может привести к серьезным последствиям, таким как передача вашего долга в коллекторское агентство или обращение в суд.

Если у вас есть ссуда, обеспеченная автомобилем или вашим домом, то она может быть возвращена для возмещения затрат.

Вы также получите отрицательную оценку в своем кредитном отчете, что серьезно повлияет на ваш кредитный рейтинг. Это также резко увеличит ваш предполагаемый риск при подаче заявления на получение других займов в будущем.

Могу ли я подать заявление о банкротстве?

Если вы по-прежнему не можете выплатить свои долги, вам, возможно, придется подать заявление о банкротстве, что снизит ваши шансы на получение ссуды когда-либо снова.

Один из вариантов, который можно использовать, чтобы избежать банкротства, — это IVA — индивидуальное добровольное соглашение.

IVA — это соглашение между поставщиком ссуды и клиентом, которое обычно соглашается заморозить проценты и помочь сократить общую сумму, которую вам необходимо выплатить. Это по-прежнему будет иметь негативное влияние на ваш кредитный рейтинг, но это будет менее клеймо, чем банкротство (о котором объявляется публично), и с ним можно разобраться в частном порядке.

С IVA вы все равно сможете сохранить свои активы и найти решение, которое принесет пользу поставщику ссуды. Это формальное соглашение, поэтому несоблюдение условий может привести к банкротству.

Как невыплата ссуды влияет на ваш кредитный рейтинг

В конечном итоге невыплата ссуды оказывает значительное негативное влияние на ваш кредитный рейтинг. Он отображается в вашем кредитном отчете, когда другие кредиторы решают утвердить или отклонить вашу заявку.

Любая пропущенная оплата продемонстрирует, что вам нельзя доверять долг и нельзя полагаться на то, что вы произведете выплаты в полном объеме и вовремя.

Если у вас были планы получить ипотечный кредит в будущем или взять кредитную карту, любое пропущенное погашение ссуды может действительно уменьшить эти варианты и чрезвычайно затруднить получение того, что вы ищете.

И если вы когда-нибудь захотите пойти по пути консолидации долга, чтобы урегулировать свой растущий долг, вы ограничите свой доступ к некоторым более выгодным сделкам, если у вас есть пропущенный платеж.

Консолидация долга — как это работает и нужно ли это делать?

Консолидация долга может быть эффективным способом помочь погасить ваш долг, если вы пропустили погашение, а все другие способы потерпели неудачу (эффективное составление бюджета, требование отпуска для погашения). Помните, что ссуды на консолидацию долга всегда будут означать, что вам придется платить больше, чем если бы вы могли просто выплатить свои долги сейчас, поэтому используйте их только в том случае, если вы абсолютно не можете выплатить свои долги сейчас или в ближайшем будущем.

Поставщик ссуды на консолидацию долга, по сути, оплатит ваши долги и потребует от вас выплатить их в рамках одного плана погашения долга. Они могут предложить вам немного более гибкие условия, но в конечном итоге вам все равно придется соблюдать график погашения.

Если вам удастся поддерживать хороший кредитный рейтинг (то есть не пропустить погашение), вы можете консолидировать свой долг с помощью кредитной карты с 0% -ным переводом денег. Эти кредитные карты обычно доступны только тем, у кого очень хороший кредитный рейтинг.

Вы можете использовать эти кредитные карты для перевода наличных на свой банковский счет за комиссию в размере около 3% или 4% от используемой суммы. Несмотря на первоначальные сборы, вы можете погасить свой долг под 0% на весь срок действия предложения. Многие из ведущих кредитных карт с 0% -ным переводом денег имеют беспроцентный период продолжительностью 18 месяцев или даже дольше.

Если вы возьмете кредитную карту с 0% денежным переводом, вам все равно следует составить план погашения для себя и настроить прямой дебет со своей учетной записи, чтобы гарантировать, что вы будете его придерживаться.Как только предложение 0% закончится, вам снова придется платить проценты, и ставки по этим кредитным картам могут быть довольно высокими.

Кто может помочь вам, если вы боретесь с долгом

Если вы все еще боретесь с долгом и нуждаетесь в совете, обратитесь в любую из следующих консультационных и благотворительных организаций по вопросам долга:

Что произойдет, если вы не вернете Ссуда до зарплаты?

Ссуды до зарплаты привлекают людей в затруднительном финансовом положении. Их легко и быстро достать.Они также не требуют проверки кредитоспособности.

Но за легкие деньги приходится платить. По данным Бюро финансовой защиты потребителей, типичная двухнедельная ссуда до зарплаты предоставляется с процентной ставкой 15 долларов за каждые 100 долларов. Это 400% годовых.

Кредиторы до зарплаты намеренно нацелены на наиболее уязвимых в финансовом отношении лиц. Это позволяет им пролонгировать ссуду на неопределенный срок, заманивая заемщиков в порочный круг долгов. Для многих людей дефолт по ссуде до зарплаты почти неизбежен.

В конце концов, остаток по кредиту может намного превысить платежеспособность заемщика. Если вы взяли ссуду до зарплаты, которую не можете погасить, произойдет следующее.

Накапливаются проценты и комиссии

Кредиторы до выплаты жалованья делают ставку на то, что их заемщики не смогут выплатить первоначальную ссуду. Таким образом, они могут предложить «пролонгацию». Ролловер предполагает, что ваш кредитор отодвигает ссуду и добавляет дополнительные финансовые расходы.

Если заемщик берет ссуду до зарплаты в размере 300 долларов с процентной ставкой 15%, он должен будет выплатить 345 долларов в течение двух недель, когда наступит срок погашения ссуды.Если у заемщика достаточно денег только для оплаты финансирования в размере 45 долларов, кредитор может пролонгировать ссуду еще на две недели.

Со временем расходы на финансирование в размере 45 долларов могут превратиться в сотни, если не тысячи долларов.

И если заемщик не может выплатить какую-либо сумму до пролонгации ссуды, кредитор может предоставить ему еще одну ссуду в размере 345 долларов США для покрытия первоначальной ссуды и финансовых затрат. Это может привести к порочной долговой спирали.

Автоматическое снятие средств с банка

Кредиторы до зарплаты часто убеждают заемщиков предоставить им банковскую информацию, чтобы они могли снять сумму кредита в срок.Заемщики, у которых на счету недостаточно наличных денег, столкнутся с нехваткой денежных средств.

Если кредитор не может снять всю сумму единовременно, он может разбить ее на более мелкие транзакции, чтобы что-то получить.

Банк будет взимать дополнительную комиссию NSF за каждую неудачную транзакцию. Они быстро складываются. Комиссия NSF может варьироваться от 27 до 35 долларов в зависимости от банка.

Если какие-либо выплаты будут успешными, кредитор опустошит банковский счет заемщика.В результате транзакции, которые заемщик совершает со своего текущего счета, могут быть отклонены.

Вызовы агрессивных сборов и угрозы

После того, как кредитор попытается получить как можно больше денег с банковского счета заемщика, он продает долг агентству по сбору платежей.

Коллекторские агентства гораздо агрессивнее относятся к взысканию долгов. Они начнут звонить на дом заемщика и регулярно отправлять им письма.

При этом заемщика нельзя арестовывать за неуплату кредита.Закон о справедливой практике взыскания долгов запрещает коллекторским агентствам угрожать тюремным заключением. Заемщики, которым угрожают арестом, могут сообщить об угрозе в генеральную прокуратуру своего штата и в банковский регулирующий орган своего штата.

Кредитный счет Ущерб

Кредиторы до зарплаты не проверяют кредит и не сообщают о ссуде до зарплаты в кредитные бюро.

Все меняется, когда кредитор отправляет долг в инкассо.

Коллекторские агентства отправляют информацию в кредитные бюро.Следовательно, ссуды до зарплаты в коллекциях отображаются в кредитном отчете заемщика.

Счета в коллекциях могут нанести значительный ущерб кредитному рейтингу и оставаться в вашем отчете в течение семи лет. Это может затруднить получение более законных форм долга, таких как ипотека.

Судебная повестка

Коллекторские агентства возбуждают иск даже о минимальных суммах долга. Многие кредиторы выигрывают просто потому, что заемщик не явился в суд. Если они выиграют, суд может распорядиться о взыскании долга с заемщика несколькими способами.

- Изъятие из заработной платы: Суд может обязать работодателей удерживать деньги из зарплаты заемщика в счет погашения долга.

- Залог на имущество: Кредитор имеет право требования на имущество заемщика. Если заемщик продает недвижимость, он должен выплатить свой долг за счет выручки.

- Изъятие имущества: В некоторых случаях суд может постановить наложить арест на часть имущества заемщика.

Вот где тюремное заключение становится угрозой.Если вы не будете выполнять постановления суда, вас могут посадить в тюрьму.

Что делать, если вы не можете выплатить ссуду до зарплаты

Все может выглядеть мрачно, если вы не можете выплатить ссуду до зарплаты, но у вас есть все возможности. Главное — не игнорировать ссуду. Следуйте этим советам.

переговоры

Заемщики могут использовать эгоизм своего кредитора в своих интересах.

Коллекторские агентства платят кредиторам до зарплаты только гроши с доллара, чтобы купить их долговые счета.Если заемщик объявит о банкротстве до того, как счета будут переведены в инкассо, то кредитор ничего не получит.

Следовательно, заемщик может связаться со своим кредитором и предложить выплатить часть долга — например, 50% — и сообщить кредитору, что они рассматривают возможность банкротства.

Этого может быть достаточно, чтобы посадить кредитора за стол переговоров.

Заемщики должны получить любые соглашения в письменной форме. Они должны гарантировать, что в мировом договоре указано, что долг будет уменьшен до нуля.

Проверьте законы своего штата

Проверьте, является ли ваш кредитор членом Ассоциации общественных финансовых услуг Америки. CFSAA требует, чтобы его участники предлагали планы расширенных платежей. Эти планы платежей вынуждают кредиторов предоставлять заемщикам планы ежемесячных платежей без пролонгации.

Если кредитор не является членом CFSAA, проверьте законы своего штата. В нескольких штатах все кредиторы до зарплаты предлагают EPP. Другие запрещают или ограничивают пролонгацию. Некоторые даже полностью запретили ссуды до зарплаты.

Поиск программ помощи в общине

Еда, жилье и другие нужды на первом месте. Заемщики могут обратиться за помощью в программы социальной помощи, чтобы помочь им справиться с основами.

Работа с консультантом по кредитованию некоммерческой организации

Некоммерческие кредитные консультанты предлагают общественности бесплатные финансовые консультации. Они помогают заемщикам улучшить свои навыки управления деньгами и избежать банкротства при работе со своими долгами.

Они также могут посоветовать подходящие переговоры с кредиторами.Однако они могут быть не в состоянии вести переговоры от имени заемщика — кредиторы до зарплаты часто отказываются работать с кредитными консультантами.

Также заемщикам следует остерегаться мошенничества. Как и кредиторы до зарплаты, мошенники, консультирующие по кредитам, охотятся на уязвимых в финансовом отношении лиц.

Работа с кредитором для консолидации долга

Заемщики могут использовать ссуды на консолидацию долга для погашения долга с высокими процентами и упрощения своих платежей.

Обмен долга на долг — не идеальный вариант, но ссуда на консолидацию долга может помочь вырваться из цикла пролонгации ссуд до зарплаты.

СвязанныеЧто произойдет, если я не смогу выплатить студенческую ссуду?

Интересные места

Может быть страшно осознавать, что вы не можете выплатить свои студенческие ссуды. Последствия невыполнения обязательств по студенческим ссудам реальны, но у вас есть возможности защитить себя, если это произойдет.

Если ваше финансовое положение изменилось или вы недавно потеряли работу, вам может быть интересно, что произойдет, если вы не заплатите студенческие ссуды.Есть ли у вас варианты? Есть последствия? Вопросы такого типа задают часто — не только вам приходится платить студенческие ссуды.

По данным Федеральной резервной системы, 43% людей, посещавших колледж, имели определенный уровень образовательной задолженности. Средняя сумма долга в 2019 году составляла от 20 000 до 24 999 долларов США. В то время как мир переживает сложные экономические времена, многие люди, возможно, изо всех сил пытаются свести концы с концами и задаются вопросом, что произойдет, если вы не заплатите студенческие ссуды.

Что произойдет, если я перестану платить студенческие ссуды?Большинство людей просто не решают, что они собираются прекратить платить свои студенческие ссуды, потому что они не хотят этого.Невыполнение обязательств по студенческим ссудам обычно происходит в результате чего-то более серьезного, например, потери работы, повышения процентных ставок, непредвиденной чрезвычайной ситуации или снижения заработной платы. Согласно статье CNBC, ожидается, что к 2023 году почти 40% заемщиков студенческих ссуд не выполнят свои обязательства. финансовая картина. Ваш кредитный рейтинг будет испорчен, ваша учетная запись может быть отправлена в инкассо, и ваш кредитор может предъявить иск о выплате кредита.Чем больше времени пройдет, тем хуже будет ситуация. Просроченные платежи превратятся в дефолт, который превратится в претензию, отправленную в сборы. На восстановление после дефолта потребуются годы и много усилий с вашей стороны.

Последствия невыплаты студенческой ссудыИтак, каковы последствия невыплаты студенческой ссуды? Хотя каждый случай будет немного отличаться в зависимости от того, как ваш кредитор решит действовать, есть несколько последствий, которые будут одинаковыми для всех.

Поврежденная кредитная историяПервое, что пострадает, — это ваш кредитный рейтинг. История платежей составляет 35% вашего кредитного рейтинга FICO, что означает, что просроченные платежи и невыполнения обязательств уничтожат эту часть вашего рейтинга. Если у вас есть просроченные платежи и дефолты в вашем кредитном отчете, на их устранение уйдут годы. Experian, одно из бюро кредитных историй, говорит, что даже один раз просроченный платеж может занять до семи лет, чтобы составить отчет.

Возврат конфискованных налоговВ случае невыполнения обязательств по федеральным займам правительство может получить свои деньги, забрав деньги из ваших налоговых возмещений.Вместо того, чтобы получать деньги, которые вы получаете каждый год после подачи налоговой декларации, правительство может взять эти деньги, чтобы начать покрывать расходы по невыплаченным студенческим ссудам. Если вы не выплачиваете частные студенческие ссуды, кредиторы не могут конфисковать ваши налоговые возмещения.

Увеличение заработной платыХотя частные кредиторы не могут получить возврат налогов, у них есть способ получить деньги. Кредиторы могут получить постановление суда об удержании вашей заработной платы и возмещении причитающихся денег.Другими словами, ваш кредитор может попросить судью предоставить ему право снимать деньги с вашей зарплаты еще до того, как они будут переданы вам. Хотя это может показаться несправедливым и агрессивным, кредиторы сделают все необходимое, чтобы вернуть свои деньги, которые им причитаются.

Невозможно получить будущие ссудыКогда ваш кредит будет уничтожен из-за невыплаты студенческих ссуд, это будет иметь волновой эффект на долгие годы. Другие кредиторы не захотят работать с вами или ссужать вам деньги в будущем, потому что вы — рискованное вложение.Это означает, что если вам понадобится автокредит, вы хотите купить дом, получить экстренный личный заем или открыть кредитную карту, вам, вероятно, откажут.

Судебные процессыНекоторые частные кредиторы даже подадут к вам в суд за причитающиеся им деньги. Это означает, что вам придется защищаться в суде против условий погашения, изложенных в контракте. Другими словами, ваши шансы на победу в судебном процессе, если вы явно не выполняете свои обязательства, ничтожны.

Негативное влияние на соискателейЕсли у вас был друг или член семьи, подписавшийся на ваш кредит, они будут подвержены тем же последствиям, что и вы.Это означает, что, если они не решат оплатить счет за вас, их кредит тоже будет испорчен. Кроме того, они открыты для судебных исков, конфискации и конфискации. Помните, что партнер — это не отношения 50/50. Вместо этого обе стороны несут 100% ответственность за условия студенческой ссуды.

Совет: Убедитесь, что вы подробно объяснили условия ссуды любому потенциальному соискателю. Многие люди заключают соглашения о совместном подписании, не зная, что они несут равную ответственность за все условия кредита, а не только за его часть.

Лучшие варианты для любой финансовой ситуации| Финансовое положение | Лучший вариант |

| Столкновение с безработицей | Лучшим вариантом может быть отсрочка. Отсрочка позволяет отложить платежи на определенный период времени, как правило, до года. |

| Снижение заработной платы | Лучшим вариантом может быть изменение плана выплат по федеральным займам или рефинансирование персональных займов на меньший ежемесячный платеж. |

| Изменение процентных ставок | Лучший вариант, если у вас есть студенческий заем с переменной процентной ставкой и резкий скачок ставок, — рассмотреть возможность рефинансирования до более низкой фиксированной ставки, если это возможно. |

| Неожиданная чрезвычайная ситуация | Лучшим вариантом будет обращение к вашему кредитору по поводу вариантов отсрочки или отказа. У многих кредиторов есть варианты краткосрочной помощи в случае непредвиденных чрезвычайных ситуаций. |

Совет: Если вы рефинансируете федеральную студенческую ссуду, вы потеряете защиту, предоставляемую федеральным правительством. Первым вариантом в таких ситуациях всегда должно быть изменение плана оплаты.

Последнее словоЕсли вы оказались в ситуации, когда вы не можете выплатить свои студенческие ссуды, обратитесь за помощью до того, как ваш первый платеж будет задержан. Заемщики, получившие федеральные студенческие ссуды, могут изменить свои планы платежей, чтобы помочь сориентироваться в финансовой ситуации, в которой они находятся.Если у вас есть частные студенческие ссуды, у каждого кредитора могут быть варианты, чтобы помочь вам.

В обоих случаях вы также можете рефинансировать, чтобы снизить ежемесячный платеж. Помните, однако, что это может увеличить общую стоимость кредита в течение срока действия кредита, но это может быть вашим единственным вариантом.

Что произойдет, если я не смогу выплатить бизнес-ссуду?

Пандемия COVID-19 открыла для американских предпринимателей абсолютно жестокие времена. Цепочки поставок были нарушены, покупатели изменили свои привычки в отношении расходов, а операционные расходы увеличились.Это был идеальный шторм, который затронул все, кроме небольшой части предприятий нашей страны.

Поскольку пандемия растягивается на следующий год, многие из этих проблем не прекращаются. Фактически, обычно упоминаемое исследование показало, что каждый день закрывается 800 малых предприятий. Согласно другим исследованиям, это число может достигать 1500 малых предприятий.

Неудивительно, что многие владельцы малого бизнеса сталкиваются с перспективой невозврата кредита. Даже если они никогда раньше не сталкивались с этой проблемой, теперь они задаются вопросом: «Что произойдет, если вы не выплатите ссуду?»

Луч солнца среди мрака

Конгресспредоставил очень необходимые хорошие новости для малого бизнеса в виде пакета помощи от коронавируса в размере 900 миллиардов долларов.Финансирование включает 284 миллиарда долларов на еще один раунд ссуд в рамках Программы защиты зарплаты (PPP). Те, кто имеет право на эти ссуды, могут получить до 2 миллионов долларов, что предназначено для покрытия заработной платы за 2,5 месяца.

Если вы используете не менее 60% средств ссуды на заработную плату, ссуда может быть прощена. Это кардинально меняет правила игры, поскольку обеспечивает потенциально бесплатный рост финансов малого бизнеса.

Если ваша компания впервые подает заявку на получение ссуды ГЧП, вы, вероятно, получите приоритет в процессе рассмотрения.И те, кто уже получил финансирование, все еще могут претендовать на последующее наблюдение. А еще лучше то, что самые маленькие компании получат больше возможностей, которые не были доступны в первый раз.

«Из 285 миллиардов долларов, выделенных для ГЧП, 12 миллиардов долларов предназначены специально для предприятий, принадлежащих меньшинствам, и предприятий в недостаточно обслуживаемых районах», — говорит Брок Блейк, генеральный директор и соучредитель Lendio. «Во время первых раундов ГЧП документально подтверждено, что многие кредиторы отдавали приоритет крупным займам из-за экономической эффективности программы.В этом раунде Конгресс увеличил возмещение по ссудам менее 50 000 долларов, чтобы у кредиторов был стимул уделять первоочередное внимание самым маленьким из малых предприятий. Для меня это может быть самое важное изменение; Я рад видеть, что малообеспеченные и малые предприятия Америки наконец получают необходимое внимание в эти критические моменты выживания ».

Благодаря улучшениям, внесенным в этот новый раунд займов ГЧП, есть надежда, что более широкий круг предприятий получит средства для их поддержки в конце пандемии.Но кредиты ГЧП — не волшебное лекарство от всех проблем, с которыми сталкивается наш национальный бизнес. Дело в том, что многим предприятиям все равно придется преодолевать угрозу невозможности оплатить ссуду для бизнеса.

Что происходит при невыполнении обязательств по ссуде

Неспособность платить по ссуде для бизнеса — явление не новое, и задолго до пандемии множество трудолюбивых владельцев бизнеса оказались в ситуациях, когда они не могли выполнять свои финансовые обязательства.В некоторых случаях они задерживали платежи. В других случаях выплаты вообще не производились. Некоторые кредиторы более терпимы к просрочкам, чем другие, но в определенный момент просроченные и непринятые платежи приводят к дефолту.

Так что же произойдет, если вы по умолчанию? Это зависит от того, как последствия невыполнения кредита для бизнеса зависят от того, каким образом вы гарантировали финансирование. Давайте посмотрим на 3 возможности:

1. Необеспеченные займыЭтот тип ссуды не требует от заемщика какого-либо обеспечения для обеспечения средств (отсюда и название).Кредиторы по понятным причинам неохотно предлагают эти ссуды, поскольку они сопряжены с повышенным риском. Чтобы компенсировать отсутствие залога, необеспеченные ссуды обычно имеют более низкие суммы в долларах, более высокие процентные ставки и более короткие сроки погашения.

Кроме того, кредиторы обычно требуют, чтобы вы предоставили личную гарантию для получения необеспеченной ссуды. Хотя технически это не является залогом, аналогичные последствия могут иметь место в случае невыполнения обязательств по необеспеченной ссуде. Кредитор придет за вашими личными активами, чтобы вернуть деньги, связанные с финансированием.

2. Обеспеченные займыВ то время как необеспеченные ссуды часто нуждаются в личной гарантии, кредиторы переходят на более конкретный уровень с обеспеченными ссудами — вас попросят предоставить обеспечение, которое соответствует или превышает стоимость ссуды. Популярные примеры обеспечения включают дома, лодки, транспортные средства, недвижимость, инвентарь, оборудование и дебиторскую задолженность.

В случае дефолта некоторые кредиторы могут быть готовы работать с вами, чтобы найти решение. Но если вы в конечном итоге не сможете выполнить свои платежные обязательства, обещанное обеспечение станет собственностью кредитора.Кредитору нужно будет потратить время и усилия на продажу актива до того, как он будет фактически получен, поэтому залог часто должен стоить больше, чем фактическая стоимость ссуды.

3. Обеспеченные ссуды SBA

Если вы не можете выплатить бизнес-ссуду, которую вы получили через Управление малого бизнеса (SBA), ваше первое взаимодействие будет с кредитором, который профинансировал ссуду. Они начнут процесс взыскания, описанный в кредитном соглашении, который обычно включает в себя получение кредитором любого залога, связанного с ссудой.

На этом этапе кредитор подает иск в SBA. Поскольку агентство будет гарантировать часть вашей ссуды, оно выплатит кредитору эту сумму.

Оставшаяся задолженность затем переводится в SBA. Агентство потребует от вас оплату для покрытия своих расходов. Если у вас есть финансовые возможности, вы можете немедленно разрешить ситуацию. Вы также можете сделать компромиссное предложение, объяснив любые смягчающие обстоятельства и попросив SBA разрешить вам погасить задолженность с меньшим платежом, чем это требуется официально.

Если SBA примет ваш платеж или предложение, дело будет закрыто. Однако, если решение не может быть найдено, агентство отправляет ваш аккаунт сотрудникам отдела по сбору платежей в министерстве финансов. На этом этапе все может стать серьезным, поскольку Министерство финансов имеет право удерживать заработную плату и принимать другие меры, чтобы получить причитающиеся деньги.

Дополнительные последствия дефолта по бизнес-займу

Простой акт невыплаты ссуды ухудшает кредитный рейтинг вашего бизнеса, поэтому невыполнение обязательств оказывает еще более существенное влияние.Кредиторы, вероятно, будут рассматривать вас как группу повышенного риска в будущем, что приведет к более высоким процентным ставкам и более коротким срокам погашения по будущему финансированию.

Ваш личный кредитный рейтинг также может быть затронут в зависимости от того, как вы открываете свой бизнес. Некоторые структуры предлагают владельцам защиту от ответственности. Например, компания с ограниченной ответственностью (LLC) предоставляет убежище от дефолтов. С другой стороны, индивидуальное предпринимательство полностью перекладывает ответственность за такие сбои на владельца.

«Из всех решений, которые вы принимаете при открытии бизнеса, вероятно, самое важное, касающееся налогов, — это тип юридической структуры, которую вы выбираете для своей компании», — говорится в финансовом справочнике от Entrepreneur .«Это решение не только повлияет на размер налогов, которые вы платите, но и на количество документов, которые должен выполнять ваш бизнес, личную ответственность, с которой вы столкнетесь, и вашу способность собирать деньги».

Хотя ни один владелец малого бизнеса никогда не обращается за финансированием с намерением дефолта, разумно рассмотреть эту возможность при открытии своего бизнеса. Ваша стратегия в самом начале потенциально может сэкономить много головной боли и финансовых потерь в будущем.

Важность общения

Поскольку ваша бизнес-структура очень важна в случае невыполнения обязательств по кредиту, очень важно, чтобы вы обсудили этот вопрос с любыми партнерами, прежде чем открывать свой бизнес.Обсуждения, которые у вас есть на раннем этапе, помогут вам быть на одной странице и будут объединены в случае финансовых трудностей.

При поиске финансирования для малого бизнеса вам также необходимо поговорить с кредитором о том, как они обрабатывают просроченные платежи и что произойдет, если вы обнаружите, что не можете производить последовательные платежи. Кредиторы не являются некоммерческими организациями, и им, очевидно, нужно платить, но можно найти одного, который с большей готовностью будет работать с вами, чтобы найти решения, прежде чем дело дойдет до стадии дефолта.

Если вы получаете финансирование, а затем попадаете в ситуацию, когда погашение кредита невозможно, вам потребуется еще один откровенный разговор с кредитором. Прежде чем взять трубку, чтобы позвонить им, найдите время, чтобы составить план. Например, вы можете предложить на время снизить выплаты. Важно иметь в виду стратегию, чтобы дать кредитору уверенность в том, что вы привержены выполнению своих обязательств. Надеюсь, этот план побудит их с большим желанием работать с вами.

Для тех владельцев бизнеса, которые в настоящее время изо всех сил пытаются покрыть все свои бизнес-расходы, просто знайте, что вы не одиноки. Поговорите со своим кредитором и объясните свою ситуацию. Найдите решение, подходящее для всех. Сейчас невероятно трудные времена для малого бизнеса в Америке, но есть еще хорошие люди, которые хотят вам помочь.

Информация, представленная в этом посте, не является и не предназначена для предоставления деловых, юридических, налоговых или бухгалтерских рекомендаций.Вся информация, контент и материалы, доступные в этом посте, предназначены только для общих информационных целей. Читатели этого поста должны связаться со своим юристом, бизнес-консультантом или налоговым консультантом, чтобы получить совет по любому конкретному вопросу.

Что произойдет в случае дефолта по необеспеченным личным займам?

Персональный заем называется «необеспеченным», потому что он не привязан к конкретному активу, который кредитор автоматически имеет право вернуть.Но это не означает, что вы получаете дополнительную свободу действий при оплате. Так что же произойдет, если вы не заплатите необеспеченный личный заем? А что можно сделать, чтобы не допустить дефолта?

См. Сегодняшние процентные ставки по личным займам

Необеспеченные и обеспеченные займы

Необеспеченные займы — это именно такие займы, необеспеченные активами, отличными от вашего доброго слова. Обеспеченные ссуды требуют, чтобы вы заложили активы, которые кредитор может взять, если вы не погасите в соответствии с договоренностью. Ипотека (включая вторую ипотеку, такую как ссуды на покупку жилья) и автокредиты являются наиболее распространенными формами обеспеченных займов.

И у них обоих есть одно общее. В случае невыполнения обязательств по одной из этих ссуд кредитор имеет право объявить залог и вернуть заложенные активы.

Сотрудник репо может прийти, чтобы забрать вашу машину. И процесс потери права выкупа, который варьируется от штата к штату, в конечном итоге может привести к потере вашего дома. В соглашениях о ссуде с обеспечением актив (автомобиль или дом) называется «залогом», что означает, что он служит обеспечением ссуды. И соглашение дает кредитору право наложить арест на залог в случае невыполнения обязательств.

А вот необеспеченные займы — другое дело. В кредитном соглашении не упоминается какой-либо конкретный актив, и не существует автоматического права конфисковать какой-либо из ваших товаров. Вместо этого кредитор полагается на ваше обещание выплатить ссуду в сочетании с вашей репутацией ответственного управляющего деньгами.

Конечно, кредитор, вероятно, даже не встречался с вами. Так что на самом деле он полагается на ваш кредитный отчет и рейтинг.

Необеспеченное заимствование: кредитные карты и личные ссуды

Кредитная карта, вероятно, является наиболее распространенным типом необеспеченного заимствования.А на втором месте по популярности — личный заем.

Конечно, во многих отношениях они очень разные. Начнем с того, что пластик — это «возобновляемый кредит» (вы занимаетесь, возвращаете и снова занимаетесь до своего кредитного лимита), в то время как личный заем представляет собой ссуду в рассрочку с фиксированными ежемесячными платежами и фиксированной датой окончания. А личный заем, вероятно, будет иметь гораздо более низкую процентную ставку, примерно на 7% ниже, чем обычная бонусная кредитная карта. Итак, если вы хотите занять определенную сумму на определенный период, почти всегда лучше получить личный заем.

Но, хотя они в чем-то очень разные, они похожи в паре:

- Кредиторы обоих в значительной степени полагаются на вашу кредитоспособность при принятии решения о том, одобрять ли вашу заявку и какую процентную ставку предложить вам

- Ни именует актив, ни дает кредиторам автоматического права на его арест — значит, они необеспечены.

Итак, если кредиторы не могут арестовать актив, как это может заставить вас выплатить ссуду?

Личный заем по умолчанию: что худшего, чего не может случиться?

Начнем с хороших новостей.Никто не собирается внезапно появиться и повесить уведомление о потере права выкупа на вашу дверь. Или возьмите машину рано утром.

Сборы не удивят вас. Ваш кредитор, скорее всего, начнет с отправки вам уведомления, текстового сообщения или электронного письма. И сбор не будет увеличиваться, если вы не проигнорируете попытки своего кредитора вступить в контакт по поводу неоплаченного счета.

Просрочка по сравнению с дефолтом

Но только потому, что эти крайние варианты закрыты для необеспеченных кредиторов, это не значит, что они не придут после вас, если вы задержитесь с платежами.Кредитор, вероятно, сообщит о ваших пропущенных или просроченных платежах в основные кредитные бюро. Как только это произойдет, ваш счет FICO сразу же получит серьезный удар. И с каждым месяцем будет только хуже, пока вы не наверстаете упущенное.

Ожидайте звонков, писем и электронных писем с напоминанием о том, что вы сразу опоздали. Со временем они могут стать более частыми и менее вежливыми.

Каждый кредитор сам должен решить, сколько времени ждать, прежде чем он определит, что вы «по умолчанию». Некоторые могут объявить ссуду непогашенной всего через день после первого просроченного платежа.Большинство из них более щедры и отказывают вам в сроках, когда ваш платеж просрочен на 30, 90 или 180 дней.

И это важно. Потому что наличие дефолта в вашем кредитном отчете разрушит ваш кредитный рейтинг. И это сделает заимствования в ближайшем будущем очень дорогими — или даже невозможными.