Чем отличаются карты сбербанка: условия и стоимость обслуживания для физических лиц

Все о социальной карте Сбербанка. Преимущества и недостатки

В Сбербанке России очень много дебетовых карт, но даже статусные карточки не могут похвастаться теми возможностями, которые предоставляются владельцам «Социального» пластика Maestro. Это самый оптимальный вариант для зачисления и сохранения пенсии/пособия с возможностью начисления процентов на остаток по счету. Карточкой можно расплачиваться в магазинах, совершать покупки через Интернет и т.д. О ней сегодня и поговорим.

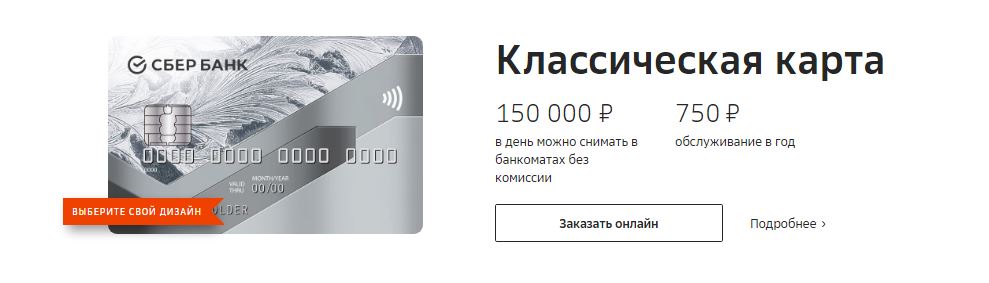

Стоимость обслуживания «Социальной» карты

Чтобы получить такой пластик, клиент должен прийти в отделение Сбербанка России с паспортом и написать соответствующее заявление на выпуск. Если карточка нужна для перечисления пенсии по старости, то обязательно нужно предоставить пенсионное удостоверение. В этом случае на остаток по счету будет начисляться процент дл большей доходности.

Выпуск и обслуживание Социальной дебетовой карты Сбербанка абсолютно бесплатные, срок действия – 3 года. А вот при желании завести дополнительный пластик придется заплатить, хоть и немного.

А вот при желании завести дополнительный пластик придется заплатить, хоть и немного.

Перевыпуск в связи с истекшим сроком действия будет бесплатным.

Что касается стоимости других операций (запрос баланса, выписка по счету и т.д.), то все они также бесплатные.

А вот за неразрешенный овердрафт начисляется пени в размере 40% годовых от минуса.

Интернет-банк при получении Социальной карты Сбербанка

Все владельцы дебетовых карт банка могут подключиться к системе «Сбербанк ОнЛ@йн» и «Мобильный банк».

Для подключения к интернет-банкингу владелец пластика должен получить временный логин и пароль для авторизации в системе. Проще всего получить его в банкомате/ПВН Сбербанка, выбрав соответствующие вкладки в меню.

Здесь сразу хочется отметить, что вход в интернет-банк без подключения «Мобильного банка» невозможен. Поэтому первым делом нужно подключить его. На выбор клиенту предоставляется 2 тарифа: «Полный» и «Экономный».

В первом случае при совершении любой операции по карте (зачисление, списание, оплата, 3D-Secure) будут приходить смс-сообщения с детальной информацией, а стоимость ежемесячного обслуживания будет минимальной.

Пакет «Экономный» — бесплатный, однако смс-сообщения о транзакциях приходить не будут, зато будут поступать сообщения с 3D-Secure-кодами, необходимыми для входа в интернет-банк и совершения операций в нем.

При первом входе в «Сбербанк Онлайн» логин и пароль нужно изменить, придумав новые. Все операции, совершаемые через интернет, подтверждаются с помощью пятизначного 3D-Secure кода, который приходит на телефон. Его нужно вписать в соответствующее поле и только после этого операция пройдет успешно. Через интернет-банкинг Сбербанка можно совершать любые платежи (ЖКХ, Интернет, телефония, налоги, штрафы и т.д.)

Комиссия за снятие наличных

Для начала стоит оговориться, что «Социальная» карточка предназначена для совершения операций только в банкоматах Сбербанка. Сторонние терминалы ее просто не примут.

Соответственно, любые операции по списанию и зачислению средств в банкоматах, отделениях и кассах Сбера будут бесплатными.

Перевод на «Социальную» карту— где найти реквизиты?

Номер пластика расположен на его лицевой стороне и состоит из 16-ти или 18-ти цифр. Зная комбинацию этих цифр, можно пополнить карту в банкомате или отделении банка. Если нужно узнать номер счета, к которому прикреплена карточка, то можно позвонить на горячую линию Сбербанка по бесплатному номеру — 88005555550. Здесь нужно будет ответить на некоторые вопросы, сообщить кодовое слово или другую персональную информацию. Это необходимо для идентификации клиента. Также уточнить номер счета можно в интернет-банке.

Зная комбинацию этих цифр, можно пополнить карту в банкомате или отделении банка. Если нужно узнать номер счета, к которому прикреплена карточка, то можно позвонить на горячую линию Сбербанка по бесплатному номеру — 88005555550. Здесь нужно будет ответить на некоторые вопросы, сообщить кодовое слово или другую персональную информацию. Это необходимо для идентификации клиента. Также уточнить номер счета можно в интернет-банке.

Если вам нужно узнать ИНН, БИК или другие реквизиты банка, то их можно посмотреть во вкладке «О Банке» на главной странице официального сайта в интернете.

Кэшбек и проценты на остаток по счету

Пенсионерам-владельцам Социальной карты Сбербанка полагается начисление процентов на остаток. Другим держателям этой карточки, которые получают пособия, пенсию по инвалидности и т.д., проценты на остаток не начисляются.

Что касается кэшбека, то его нет. Однако каждый владелец может подключить бонусную программу «Спасибо от Сбербанка». Стать участником программы можно бесплатно, подключившись к услуге через банкомат или интернет-банкинг. Согласно условиям, на все расходные операции по карте, совершаемые в магазинах, начисляется бонус «СПАСИБО» в виде 0,5% от суммы на специальный счет. Один бонусный балл равен 1 рублю. Баллы с бонусного счета можно потратить, оплатив ими покупку в магазинах-партнерах.

Согласно условиям, на все расходные операции по карте, совершаемые в магазинах, начисляется бонус «СПАСИБО» в виде 0,5% от суммы на специальный счет. Один бонусный балл равен 1 рублю. Баллы с бонусного счета можно потратить, оплатив ими покупку в магазинах-партнерах.

Минусы дебетовой карты Сбербанка

У «Социальной» дебетовой карты Сбербанка есть всего 1 существенный недостаток — она не действует в банкоматах сторонних банков. Это значит, что если вдруг в вашем городе перестанут работать банкоматы Сбера (фантастика, но все же), то вы не сможете снять деньги. В остальном у карты одни плюсы. Посудите сами: бесплатный выпуск и обслуживание, все операции без комиссии, а возможности как у обычной дебетовой карты любого другого банка.

Выгодные дебетовые карты и вклады. Подпишись на рассылку

Ваше имя

Эл. почта

Сбербанк и другие — МирДоступа

Несмотря на широкое распространение банковских продуктов многие до сих пор не знают в чём заключается разница между картами Маэстро и картами Мир — сегодня краткий ликбез по данной теме…

Российские банки выпускают платежные карты практически всех типов, которые используются в США и Европе — широкое распространение в нашей стране получили Виза, Мастеркард, Маэстро.

[adace-ad id=»5173″]

Совсем недавно Россия вновь пыталась изобрести велосипед — как итог появление платежных карт системы Мир.

При оформлении карты может возникнуть вопрос: чем же отличается карта Маэстро от карты Мир. Если рассматривать основные различия между этими картами, то они касаются, в первую очередь, платежной системы

Маэстро — это карты, работающие через платежную систему Мастеркард. В нашей стране карты Маэстро, прежде всего, используются как социальный финансовый инструмент, который имеет ряд существенных ограничений.

Маэстро в отличии от Виза и Мастеркард в нашей стране используется предприятиями и государственными структурами для осуществления социальных выплат

Также карты Маэстро бесплатны для конечного клиента банка в тех случаях когда на них перечисляется заработная плата.

Карты Мир относятся к отечественным разработкам — именно поэтому часто они не поддерживают бесконтактную оплату, а также имеют другие технологические ограничения. Очень много магазинов до сих пор не принимают карты платежных систем Мир. Карты Мир могут быть как социальными, так и дебетовыми, кредитными

Очень много магазинов до сих пор не принимают карты платежных систем Мир. Карты Мир могут быть как социальными, так и дебетовыми, кредитными

Карта Маэстро позволяет снять средства за рубежом, карта Мир же привязана только к Российской платежной системе и действует только на территории СНГ и России. Это, пожалуй, самое важное, чем отличается карта Маэстро от карты Мир на данный момент.

Чем отличается карта Мир от Маэстро Сбербанк

Сбербанк представляет своим клиентам несколько разновидностей платежных карт — это Мастеркард, Виза, Мир. Отечественная система платежей Мир появилась ещё 1 июля 2018 года.

При оформлении социальных выплат клиенты банков часто спрашивают чем отличается карта Мир от Маэстро Сбербанк и почему сегодня пенсионерам и бюджетникам предлагают именно карты системы Мир.

- Во первых — с 2019 года карты Маэстро Сбербанком вовсе не выпускаются.

- Во вторых — все социальные выплаты согласно действующему законодательству в 2019 году переводятся только на карты Мир.

Система Мир предназначена, в первую очередь, для бюджетной сферы — по заверению правительства она создана исключительно для удобства и обеспечения дополнительной сохранности средств россиян в случае введения международных санкций. Перевод пенсионеров на карту системы Мир осуществляется постепенно.

Система Мир предназначена, в первую очередь, для бюджетной сферы — по заверению правительства она создана исключительно для удобства и обеспечения дополнительной сохранности средств россиян в случае введения международных санкций. Перевод пенсионеров на карту системы Мир осуществляется постепенно.

Система Мир предназначена, в первую очередь, для бюджетной сферы — по заверению правительства она создана исключительно для удобства и обеспечения дополнительной сохранности средств россиян в случае введения международных санкций. Перевод пенсионеров на карту системы Мир осуществляется постепенно.

Система Мир предназначена, в первую очередь, для бюджетной сферы — по заверению правительства она создана исключительно для удобства и обеспечения дополнительной сохранности средств россиян в случае введения международных санкций. Перевод пенсионеров на карту системы Мир осуществляется постепенно.Преимущества данной карты весьма сомнительны. Недостатков больше — принимают далеко не везде, бесконтактная оплата не работает, ограниченный функционал, Мир не работает на территории США и Европы.

В чем разница между кредитными и дебетовыми картами

Мы хотим, чтобы у вас был отличный опыт, пока вы здесь. Пожалуйста, включите JavaScript.

Дебетовые и кредитные карты используются для оплаты товаров или услуг без оплаты наличными или выписки чека. Разница между ними заключается в том, откуда берутся деньги для оплаты покупки.

Какая разница?

Когда вы используете дебетовую карту, средства на сумму вашей покупки снимаются с вашего расчетного счета практически в режиме реального времени. Когда вы используете кредитную карту, сумма будет снята с вашей кредитной линии, то есть вы оплатите счет позже, что также даст вам больше времени для оплаты.

Часто бывает сложно решить, когда лучше всего использовать каждую карту. Для повседневных покупок рассмотрите возможность использования своей дебетовой карты, потому что вы сразу увидите, как деньги будут сняты с вашего расчетного счета. Для более крупных вещей, таких как аренда автомобиля или номер в отеле, вы можете использовать свою кредитную карту, чтобы накопить деньги к тому времени, когда вам нужно будет заплатить.

Преимущества дебетовой карты

В дополнение к удобству, если у вас нет наличных денег, дебетовые карты имеют ряд преимуществ для пользователей.

- Не увеличивайте свой долг. Использование дебетовой карты вместо кредитной — это хороший способ снизить шансы залезть в долги. Этот способ оплаты должен держать вас в пределах вашего бюджета и не тратить все деньги на вашем текущем счете. Если вы когда-нибудь потратите больше, чем позволяет ваш текущий счет, с вас может взиматься плата за овердрафт или возврат в вашем банке.

- Дебетовые карты обеспечивают легкий доступ к наличным деньгам. Вы можете использовать свою дебетовую карту для снятия наличных в банкоматах. Некоторые розничные магазины также позволяют вам получить «возврат наличных», списывая сумму, превышающую вашу первоначальную транзакцию, на ваш текущий счет и предоставляя вам наличные деньги вместе с квитанцией.

- Заплатите сейчас, чтобы потом не платить по счетам. Поскольку деньги от покупки, которую вы совершаете с помощью дебетовой карты, снимаются непосредственно с вашего расчетного счета, вам не нужно беспокоиться о счете, который придет к вам в конце месяца. Это также означает, что вам не нужно беспокоиться о накоплении процентов по этому счету. Использование дебетовой карты — отличный способ контролировать свои расходы, просто будьте осторожны, чтобы избежать комиссий за овердрафт и возврат!

Этот способ оплаты должен держать вас в пределах вашего бюджета и не тратить все деньги на вашем текущем счете. Если вы когда-нибудь потратите больше, чем позволяет ваш текущий счет, с вас может взиматься плата за овердрафт или возврат в вашем банке.

Этот способ оплаты должен держать вас в пределах вашего бюджета и не тратить все деньги на вашем текущем счете. Если вы когда-нибудь потратите больше, чем позволяет ваш текущий счет, с вас может взиматься плата за овердрафт или возврат в вашем банке. Использование дебетовой карты — отличный способ контролировать свои расходы, просто будьте осторожны, чтобы избежать комиссий за овердрафт и возврат!

Использование дебетовой карты — отличный способ контролировать свои расходы, просто будьте осторожны, чтобы избежать комиссий за овердрафт и возврат!Преимущества кредитной карты

Наличие и использование кредитной карты дает несколько преимуществ.

- Кредитные карты дают вам дополнительное время для оплаты покупок. В конце месячного цикла кредитной карты вы получите счет, в котором будет указана сумма, которую вы должны заплатить за покупки, сделанные за последние 30 дней. В зависимости от того, когда вы совершили покупку, у вас есть до нескольких недель, чтобы оплатить счет по кредитной карте. Технически вы должны платить только минимальную плату каждый месяц, но это может привести к долгам в будущем.

Например, если вы тратите 1000 долларов в месяц, но платите только минимальный ежемесячный платеж в размере 15 долларов и снова тратите в следующем месяце, вы, вероятно, попадете в долговую ловушку. Каждый месяц, когда вы не оплачиваете весь счет, компания-эмитент кредитной карты будет взимать определенную сумму процентов.

- Использование кредитной карты способствует укреплению вашей кредитной истории. Каждый раз, когда вы что-то покупаете с помощью кредитной карты, а затем вовремя оплачиваете, ваша кредитная история будет накапливаться. Создание хорошей кредитной истории важно, когда вы берете кредит, покупаете машину или дом и т. д. Ежемесячное погашение счета по кредитной карте покажет, что вы способны погасить долг, и может помочь улучшить свой кредитный рейтинг.

- Удобно для экстренных случаев. Наличие кредитной карты очень полезно и удобно в экстренных случаях. Если вам вдруг понадобится оплатить ремонт в вашем доме, вы можете положить списание средств на свою кредитную карту. В этом случае вы, вероятно, не планировали эти расходы, поэтому компания, выпускающая вашу кредитную карту, продлит вам кредит до тех пор, пока вы не оплатите счет в конце месяца. Опять же, это дает вам немного дополнительного времени, чтобы заплатить за то, что вы не ожидали заплатить.

Опять же, это дает вам немного дополнительного времени, чтобы заплатить за то, что вы не ожидали заплатить.

Опять же, это дает вам немного дополнительного времени, чтобы заплатить за то, что вы не ожидали заплатить.Преимущества наличия дебетовой и кредитной карты

У многих людей есть дебетовая и кредитная карты. Поскольку каждая карта используется по-разному, они используют уникальные преимущества и различия между дебетовыми и кредитными картами. Вместо того, чтобы выбирать между одним или другим, подумайте о том, чтобы получить оба!

Заинтересованы в получении дебетовой карты?

Подайте онлайн заявку на расчетный счет и получите дебетовую карту с новой учетной записью.

Если у вас уже есть текущий счет, вы можете запросить дебетовую карту, посетив местное отделение или позвонив нам по телефону (800) 480-2265.

Подробнее

Хотите получить кредитную карту?

Подайте заявку на получение кредитной карты Huntington Voice ® , и выбор за вами: получите 3-кратное вознаграждение в выбранной вами категории 1 или получите на 2 % меньшую годовую процентную ставку по сравнению с нашей бонусной картой.

Узнать больше

1 Получите 3% кэшбэка за первые 2000 долларов, которые вы тратите каждый квартал в одной из 10 предварительно выбранных категорий. Получайте 1% кэшбэка даже после достижения квартального лимита. Плюс заработайте неограниченный кэшбэк в размере 1% от всех других покупок. Вы можете изменить категорию в течение первых 30 дней после открытия новой учетной записи, а также до начала каждого квартала следующего квартала. Посетите веб-сайт huntton.com, чтобы ознакомиться с полными условиями вознаграждения.

Мы здесь, чтобы помочь.

Если вы не можете найти то, что ищете, сообщите нам об этом. Мы готовы помочь лично, онлайн или по телефону.

Позвоните нам

Чтобы поговорить с представителем службы поддержки клиентов, позвоните по телефону (800) 480-2265.

верхний

Лучше, чем BNPL в России: 120-дневная беспроцентная карта Mastercard Сбербанка

«Купи сейчас, заплати потом» имеет глобальные последствия. Тенденция больше, чем в Австралии, США и Европе. По некоторым оценкам, к 2021 году в России ожидается 2 миллиарда долларов США.

Тенденция больше, чем в Австралии, США и Европе. По некоторым оценкам, к 2021 году в России ожидается 2 миллиарда долларов США.

Тинькофф, ведущий цифровой банк на российском рынке, сообщил об увеличении расходов по кредитным картам, несмотря на снижение дебиторской задолженности по картам на других рынках.

- Во втором квартале 2021 года рынок кредитных карт в России продолжил ставить рекорды и на 1 июля 2021 года достиг 1,78 трлн рублей. С начала года портфель кредитных карт увеличился на 9,9%, или на 161 млрд рублей в абсолютном выражении, увеличение больше, чем за полный 2020 год, когда размер рынка практически не изменился из-за пандемии.

- Во 2 квартале 2021 года рынок вырос на 92 млрд рублей, что на треть больше, чем в 1 квартале 2021 года. В апреле он вырос на 14 млрд рублей, а в июне — на 32,1 млрд рублей. В мае наблюдался самый высокий месячный прирост в 45,5 млрд рублей, что также стало самым большим месячным изменением, зарегистрированным с начала года.

Сбербанк — большая собака в России. Банков 20, но Сбербанку принадлежит 41,1%. Дебиторская задолженность Сбербанка составляет 716 млрд рублей, которые пересчитываются в доллары США по курсу 0,0137.

Тинькофф запустил Dolyame.ru, который следует стандартному порядку BNPL: один платеж вносится в точке продажи, а оставшаяся часть выставляется на платежную карту, согласно Finestra. (Если ваш браузер не конвертирует русский язык в английский, перейдите сюда.)

Но точно так же, как любое серьезное действие эмитента кредитной карты может привести к другому, новая карта Sberbank Mastercard устанавливает новую планку. Можно рассматривать это как вариант австралийской карты NAB, которая моделирует продукт, соответствующий шариату, с комиссией, но без процентов, но более глубокий взгляд доказывает обратное.

Квалифицированные российские потребители имеют доступ к 120-дневному льготному периоду, что почти в три раза дольше, чем для типичного продукта Pay-in-Four, который требует ¼ предоплаты с тремя платежами в течение следующих шести недель. По данным Market Screener:

По данным Market Screener:

- В карте появилась новая опция — льготный период 120 дней, которая работает максимально понятно и удобно для пользователя. Можно купить на целый месяц и потом еще три месяца на погашение беспроцентного долга.

- Беспрецедентно низкая ставка на все транзакции в категории здоровье и онлайн-покупки в СберМегаМаркет и составляет 9,8%.

- Все остальные операции облагаются ставкой 17,9%, а лимит заимствования составляет 1 миллион рублей.

- Вы можете оформить карту онлайн за две минуты, и для этого не потребуется ни оплаты услуг, ни смс-уведомлений.

Низкие тарифы, мгновенный доступ и увеличенный льготный период. Вы можете подать заявку здесь, но опять же, используйте Google Translate, чтобы понять условия.

Новая карточка интересна тем, что иллюстрирует глобальное влияние BNPL. Что еще более важно, товарищ, это показывает, что банки и платежные сети развивают определение кредитной карты, чтобы не отставать от цифровых инноваций.