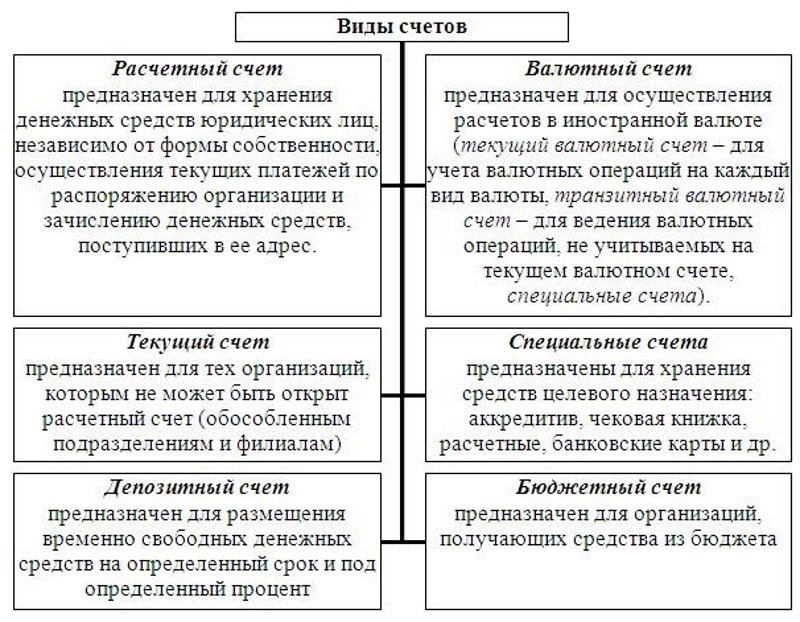

Чем отличается счет от депозита: чем отличается от накопительного счета

Чем отличается накопительный счет от вклада: сравнение, описание и особенности

- Автомобили

- Бизнес

- Дом и семья

- Домашний уют

- Духовное развитие

- Еда и напитки

- Закон

- Здоровье

- Интернет

- Искусство и развлечения

- Карьера

- Компьютеры

- Красота

- Маркетинг

- Мода

- Новости и общество

- Образование

- Отношения

- Публикации и написание статей

- Путешествия

- Реклама

- Самосовершенствование

- Спорт и Фитнес

- Технологии

- Финансы

- Хобби

Рубрики

- О проекте

- Реклама на сайте

- Условия

- Конфиденциальность

- Вопросы и ответы

FB

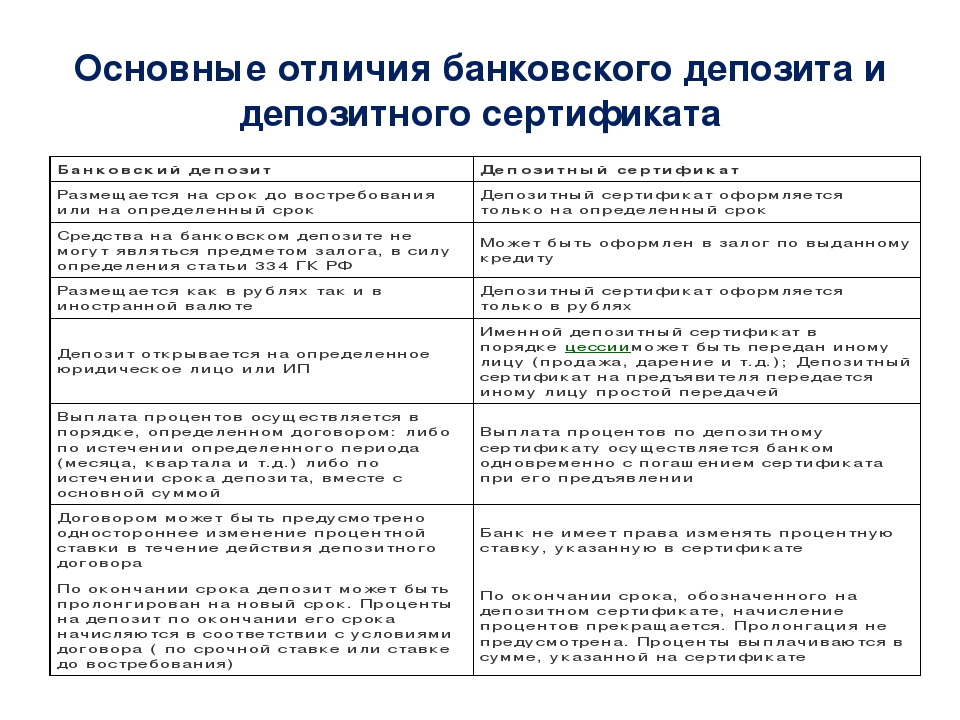

Войти Новогодний венок и гирлянда из веточек эвкалипта: ароматный декор своими рукамиДепозитный или текущий счет: разница

Однако от этого зависит, будут ли преумножаться их капиталы, или вкладчик сможет ими распоряжаться без возможности получить значительные проценты. Депозитный и расчетный счет имеют ряд особенностей, по которым их легко отличить друг от друга. О них расскажет наша статья.

Однако от этого зависит, будут ли преумножаться их капиталы, или вкладчик сможет ими распоряжаться без возможности получить значительные проценты. Депозитный и расчетный счет имеют ряд особенностей, по которым их легко отличить друг от друга. О них расскажет наша статья.Что такое депозитный и текущий счет: определения

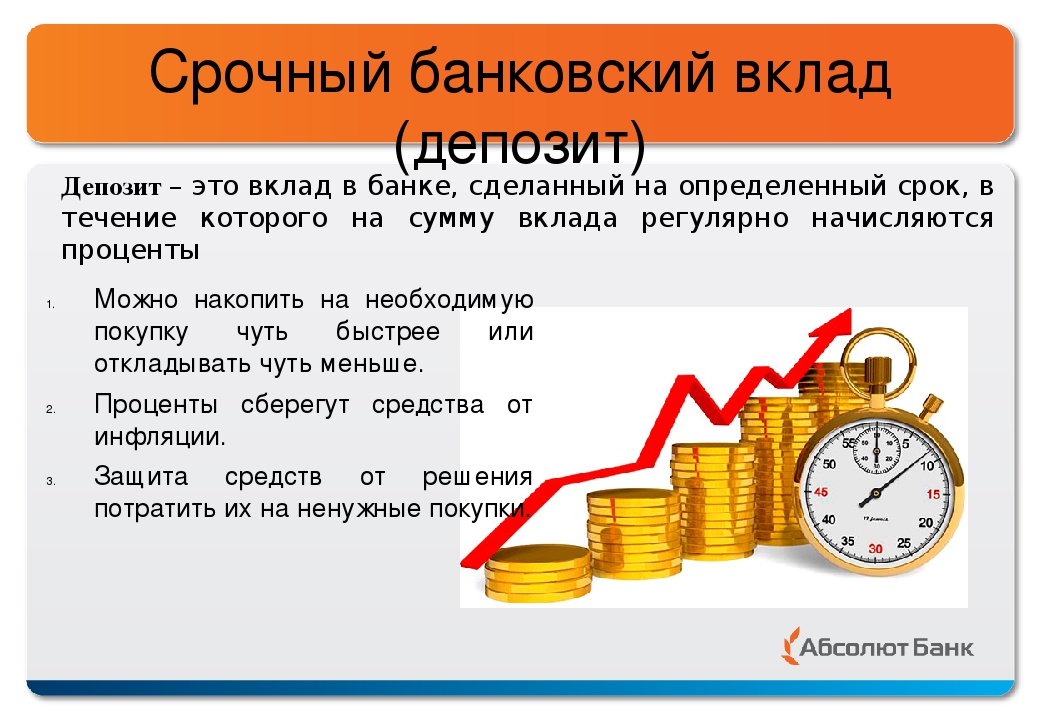

Депозит – это банковский вклад, на который начисляются проценты (ст. 834 Гражданского кодекса РФ). Депозитные счета открываются вкладчиками банков, чтобы извлечь прибыль. Они могут срочными и до востребования (ст. 837 ГК РФ).

Главная цель срочного депозитного счета – увеличение хранящейся на нем денежной суммы путем начисления на нее процентов. На период действия договора между банком и вкладчиком, финансовая организация получает возможность воспользоваться средствами клиента, инвестировать их в коммерческие проекты. Взамен она должна не только вернуть доверенную ему сумму, но и увеличить ее на процентную ставку.

На вклады до востребования проценты тоже начисляются, но они минимальны. Главным преимуществом для клиента является возможность в любой момент снять с такого вклада свои деньги – полностью или частично, без каких-либо штрафных санкций со стороны банка.

Главным преимуществом для клиента является возможность в любой момент снять с такого вклада свои деньги – полностью или частично, без каких-либо штрафных санкций со стороны банка.

Текущие счета предназначены для денежных операций:

зачисления заработной платы;

получения денег от сторонних лиц;

оплаты товаров или услуг и т.д.

На текущем счете физическое лицо может просто хранить деньги, периодически их снимать или пополнять, но проценты на них банк начислять не обязан. Иногда финансовые организации их устанавливают (на остаток), но делают это по собственной инициативе, ради привлечения клиентов. Расчетные счета организаций и ИП — разновидность текущего счета. Хранящиеся на них денежные средства используются в предпринимательской деятельности для платежей и расчетов.

Читайте также: Можно ли открывать несколько расчетных счетов

Депозитный или текущий счет: основные отличия

Данные виды банковских счетов регулируются разными разделами Гражданского кодекса РФ. К депозитным счетам (вкладам) применяются положения гл.44 ГК РФ, а к текущим счетам – гл. 45 ГК РФ. О других отличиях между ними можно узнать из таблицы.

К депозитным счетам (вкладам) применяются положения гл.44 ГК РФ, а к текущим счетам – гл. 45 ГК РФ. О других отличиях между ними можно узнать из таблицы.

Критерии | Депозитный (срочный) счет | Текущий счет |

Условия доступа к денежным средствам | По истечении срока действия договора. При досрочном его расторжении вкладчиком предусматриваются штрафы | Моментальный доступ |

Начисление процентов | Обязательное условие договора о размещении вклада (ст.834 ГК РФ) | Условие о начислении процентов на остаток может не включаться в договор между банком и клиентом (ст.852 ГК РФ) |

Распоряжение денежными средствами на счете | На срок действия договора деньгами распоряжается банк | Деньгами на текущем счете распоряжается их владелец |

Цель открытия счета | Совершение регулярных денежных операций |

Несколько уточнений

Несмотря на очевидные различия между текущим и депозитным счетом, есть несколько распространенных вопросов, которые следует уточнить.

Сберегательный счет — это депозитный или текущий?

Сберегательный счет является депозитным. Вкладчик передает деньги банку на сохранение под проценты, не лишаясь права ими распоряжаться. По этой причине процентные начисления обычно небольшие, гораздо ниже, чем по срочным вкладам. Счет открывается бессрочно, его можно беспрепятственно пополнять или снимать с него деньги (в соответствии с условиями договора).

Счет карты — текущий или депозитный?

Дебетовые карты почти всегда привязаны к текущему (или расчетному) счету, на котором хранятся деньги. Пластиковая карточка создана для удобства оперативного распоряжения финансовыми средствами. Дебетовая карта обеспечивает доступ к собственным деньгам клиента (в отличие от кредитной карточки, которая под процент дает право воспользоваться деньгами банка).

Привязка карты к депозиту возможна, например, если договором банковского вклада предусмотрено ежемесячное снятие процентов – клиенту выдается карта, чтобы он обналичивал деньги через банкомат.

Зарплатный счет – депозитный или текущий?

Счет, на который поступает зарплата клиента банка – это текущий счет. Для распоряжения средствами, поступающими от работодателя, сотруднику выдается банковская карточка, открывается личный кабинет. После увольнения из организации, где был открыт зарплатный счет, гражданин вправе им пользоваться, но за его обслуживание он будет платить уже сам.

Читайте также: Выбор банка для перечисления зарплаты – новый закон

Депозитный или текущий счет: как узнать, где лежат деньги

Самый простой способ узнать, на каком счете размещены деньги – прочитать, что написано в договоре с банком. Если документ утерян, уточнить информацию физлицо может у любого сотрудника финансовой организации, предъявив паспорт, а при наличии онлайн-кабинета, посмотреть в нем информацию по счету через интернет. Номер счета, если он известен, также помогает выяснить его вид. По общему правилу, если первые цифры 423 – это депозит, а если 408 – это текущий счет (Положение Банка России от 27. 02.2017 № 579-П «О Плане счетов бухучета для кредитных организаций»).

02.2017 № 579-П «О Плане счетов бухучета для кредитных организаций»).

Читайте также: Сервис быстрых платежей Банка России

Чем накопительный счет отличается от вклада

Времена, когда граждане прятали свои сбережения в наличных под матрасом, уходят в прошлое. Сегодня самым востребованным у населения инструментом хранения средств является банковский вклад. Также широко практикуется открытие карты или текущего счета. Эти продукты хорошо всем знакомы и давно изучены. А вот накопительный счет считается новшеством.

Уже из названия продукта понятно, что этот счет можно использовать не просто для хранения средств, но и для получения определенного дохода. Встречаться с накопительными счетами чаще всего приходится владельцам банковских карт. Большинство из них при оформлении пластика сразу получают предложение об открытии такого счета. Ниже мы расскажем о том, что это за инструмент, в чем заключается его отличие от вклада, в каком банке его лучше открывать и кому открытие такого счета может принести больше всего выгод.

Что дает открытие накопительного счета?

Обычно накопительный счет открывается при заключении договора комплексного банковского обслуживания или в рамках другого пакета услуг. Резонов открыть его есть несколько. Для держателей карт пользование таким счетом является выгодным, например, когда для него установлена более высокая ставка начисления процентов, чем для карточного счета, или когда по последнему проценты вообще не начисляются. При ограничении банком максимального размера лимита для пластика, на накопительный счет можно переводить излишки.

Те, кто не хочет держать на карточном счете крупные суммы денег, опасаясь их потери из-за действий мошенников или утраты карты, могут использовать накопительный счет как более безопасный вариант хранения своих средств. Для клиентов банка счет удобен тем, что они могут открыть его дистанционно, с помощью мобильного или интернет-банка, и управлять им в режиме онлайн. При этом, можно в любое время осуществлять перевод денег со счета на карту и обратно.

Накопительный счет без карты: возможно ли это?

Не во всех банках клиентам предоставляется возможность открытия накопительного счета без карты. Он рассматривается скорее как часть пакета услуг, чем самостоятельный продукт. Хотя, в Райффайзенбанке можно и без карты открыть накопительный счет и пользоваться им, пополняя или снимая деньги в наличной или безналичной форме.

Некоторые банки идут по пути введения различных ограничений, связанных со снятием денег со счета или его пополнением. Например, в ВТБ 24 владельцы накопительных счетов имеют право пополнять их только безналичным способом, а в Альфа-Банке, чтобы снять деньги, нужно сначала перевести их на карту (если это карта банка, то без комиссии).

Если вы при использовании накопительного счета все же планируете снимать с него наличные через кассу, уточните, является ли эта операция бесплатной. Вполне возможно, что она осуществляется по тарифам РКО, которые обычно предусматривают комиссию. Особенно это касается снятия средств, зачисленных безналичным способом и пролежавших на счету недолго.

Чем накопительный счет отличается от вклада?

Сегодня банки активно продвигают накопительные счета, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

На величину ставки по накопительному счету может влиять статус пакета услуг, в рамках которого он был открыт, и сумма остатка. Иногда учитывается срок, в течение которого средства лежали на счету.

Самым важным отличием накопительного счета от вклада и его преимуществом является отсутствие срочности. Счет открывается без указания сроков хранения, на неопределенное время. То есть, клиент сам решает, когда вносить средства или снимать их. Правда, срок хранения денег на счету может влиять на величину процента.

Расходно-пополняемые депозиты становятся редкостью. Тем более, в их условиях могут предусматриваться ограничения, касающиеся установления неснижаемого остатка, максимальной суммы расходных операций, сроков пополнения или снятия, и т. д. Сегодня вклад без ограничений является большой редкостью, обычно, хотя бы одно, но присутствует.

Зато ставка по вкладу является неизменной на протяжении всего срока договора (при условии, что она фиксированная). Бывают вклады и с плавающей ставкой, которая меняется на протяжении времени размещения средств в зависимости от ключевой ставки Центробанка. Но это должно условие должно обязательно присутствовать в договоре.

Что касается накопительного счета, то его ставку вы будете точно знать только в день открытия. В дальнейшем, она может измениться даже по действующему счету.

Последний, но важный момент: как и в случае с вкладами, средства физических лиц, пребывающих на накопительных счетах, страхуются АСВ.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:Что такое депозитный счет в банке физическому лицу?

Опубликовано 15.10.2019 автором

Соколова Татьяна ДмитриевнаОкончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

Существует несколько видов банковских счетов, которые выполняют определенные функции. Так, карточный счет открывается и привязывается к дебетовой карте, валютный — необходим для операций с иностранными единицами, кредитный или ссудный — открывается для операций, связанных с получением и выплатой кредита. Для хранения и приумножения капитала физическим лицам предлагается открыть депозитный (вкладной) счет в банке: что это значит, какие виды депозитных счетов (ДС) бывают и чем такой счет отличается от текущего — рассмотрим далее.

Что такое депозитный счет

Прежде чем говорить о ДС, разберемся, что такое депозит, и чем он отличается от вклада. Вклад — это деньги, которые клиент передает банку на определенный срок под проценты. Депозит же это почти то же самое, только помимо денег, клиент может вкладывать недвижимость, ценные бумаги, акции, драгоценные металлы и т.

В народе же термины «вклад» и «депозит» употребляют в значении обычного денежного вклада в банк, к которому создается специальный счет. Отсюда становится ясно, что такое депозитный счет в банке, — это счет, на который клиент переводит часть свободного капитала и оставляет его там на оговоренный срок под проценты.

Пока деньги находятся на вкладе, банк вправе распоряжаться ими на свое усмотрение, например, кредитовать с них других клиентов. Соответственно, вкладчик в этот период как такового доступа к своим деньгам не имеет, а если он решит забрать средства до окончания соглашения, все начисленные проценты или часть их он потеряет.

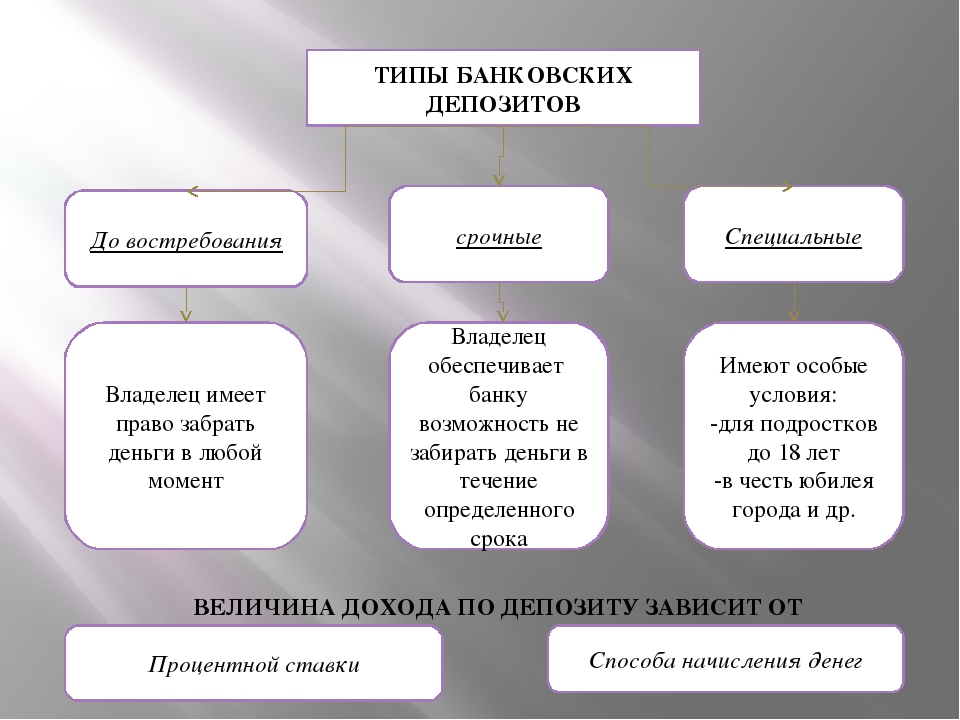

Виды

Все ДС делятся на два больших вида:

- Срочные.

- До востребования.

Срочные открываются на определенный срок. По ним предусмотрена более высокая процентная ставка, обычно — 5–9% годовых. Клиент не может забрать свои деньги со срочного вклада раньше окончания договора без потери процентов. Срочные вклады, в свою очередь, делятся еще на несколько групп.

Срочные вклады, в свою очередь, делятся еще на несколько групп.

По длительности:

- долгосрочные — от одного года;

- среднесрочные — на 6–9 месяцев;

- краткосрочные — до 3 месяцев.

По условиям распоряжения средствами:

- пополняемый;

- пополняемый с частичным снятием — можно снимать определенную сумму со вклада без потери процентов;

- без пополнения и без снятия.

Депозиты «До востребования» позволяют снимать и вносить деньги на счет в любой момент. Процентная ставка здесь значительно ниже – 0,1-1% годовых.

Помимо этого, абсолютно все вклады могут без как с капитализацией процентов, так и без нее.

Справка: капитализация — прибавление накопленных процентов к общей сумме вклада.

Расшифровка номера

Депозитный счет состоит из 20 цифр. Это не рандомная комбинация — каждая часть номера несет свое значение. Глядя на счет можно понять, кому он принадлежит: юридическому или физическому лицу; на какой срок, в какой валюте и в каком подразделении банка открыт.

Номер делится на 6 частей:

- Первые 3 цифры обозначают кто — физическое или юридическое лицо — и для чего открыл счет. Депозитные счета, открытые на имя физ. лица, получают код 423.

- Следующие 2 цифры дают более полную информацию о счете. Если речь идет именно о депозитах, то этот разряд обозначает, на какой срок открыт вклад. 01 – до востребования; 02 – до 30 дней; 03 – от 31 до 90 дней и т.д.

- Третий разряд состоит из 3 цифр и обозначает валюту счета. Рублевым депозитам присваивается код 810, долларовому – 840, евро – 978.

- Разряд состоит только из одной цифры — это проверочный ключ, который нужен для проверки правильности реквизитов.

- Пятая часть состоит из 4 цифр и обозначает код подразделения банка.

- Последние 6 цифр — это непосредственно индивидуальный номер счета. Здесь каждый банк присваивает клиенту комбинацию по собственному алгоритму, например, по порядковому номеру вкладчика.

Например, номер 423 03 810 8 7000 123456 означает, что ДС принадлежит физическому лицу. Срок вклада 31–90 дней, валюта — рубли, проверочный ключ – 8. Депозит открыт в отделении с кодом 7000. Сам номер счета – 123456.

Срок вклада 31–90 дней, валюта — рубли, проверочный ключ – 8. Депозит открыт в отделении с кодом 7000. Сам номер счета – 123456.

Отличие от текущего счета

Основное отличие депозитного счета от текущего — это цель, то есть для чего они нужны. Депозитный — для сохранения капитала и получения дохода с него, а текущий — для совершения разного рода операций: расчетов, переводов, пополнения, снятия. На депозитный набегают проценты, а на текущий счет — нет. Подробное сравнение депозитных и текущих счетов мы проводили здесь.

Справка: если депозитный счет не предусматривает капитализацию процентов, то к нему автоматически открывается текущий, на который эти проценты будут перечисляться.

Есть ли ДС для юридических лиц

Юридические лица, как и физические, могут открыть депозитный счет в банке. Как правило, организации вкладывают более крупные суммы, нежели частные лица, и на строго оговоренный срок. Большинство банков предлагает индивидуальные условия для каждого нового клиента-юридического лица, а не базовые, как для физических лиц.

Также от владельцев компаний потребуется иной пакет документов для открытия депозита: ИНН и ОГРН компании; учредительные документы в заверенных копиях, карточка с подписями — полный список документации нужно узнавать непосредственно в самом банке.

Как узнать депозитный или текущий счет

Нередко встречается ситуация, когда самые различные пользователи банковских услуг задают себе вопрос, чем отличается текущий счет от депозитного. Возникновение потребности в четком ответе может быть связано с неясной для читающего трактовкой пункта договора об оказании услуг. Иногда вопрос задается из желания разобраться в возможностях собственного манипулирования денежными средствами.

Зачастую, когда в текстах договора или информационных материалах встречаются понятия «расчетный», «карточный», «срочный» и «до востребования», человек путается окончательно. Понятие сберегательной книжки как ценной бумаги на предъявителя вообще недоступно пониманию многих. Просветим организацию работы банка в разрезе возможностей пользователя, то есть хозяина денег.

Просветим организацию работы банка в разрезе возможностей пользователя, то есть хозяина денег.

Средства с оперативным доступом

Текущий счет открывается для прямого оперирования деньгами и используется для:

- проведения расчетов при оплате услуг, покупке товаров;

- зачисления заработных плат и других поступлений средств;

- учета поступлений от других физических лиц и с расчетных счетов предприятий.

Основная черта текущего счета — прямой доступ к деньгам. В вышеописанном промелькнуло понятие расчетного счета. Фактически особой разницы в механике работы он не имеет. Это, грубо говоря, хранилище денег предприятия, юридического лица.

Текущий счет выгодно использовать для проведения расчетов, когда речь идет о значительных суммах средств. При этом пополнение возможно только через приходные ордера и кассу банка. Аналогично можно снять большую сумму. С помощью средств онлайн-банкинга в зависимости от условий договора обслуживания также можно проводить операции с текущими средствами, например, отправлять деньги в счет оплаты услуг. Абонентская плата за обслуживание текущего счета банком не взимается.

Абонентская плата за обслуживание текущего счета банком не взимается.

Депозиты

Депозитный счет предусматривает размещение средств на определенный срок с блокированием доступа к ним со стороны владельца. Средства поступают в распоряжение кредитной организации (в рассматриваемом случае — банка), а за пользование финансами пользователя ему начисляются проценты на сумму вклада. Так работает стандартная схема депозита.

Вклады такого рода позволяют инвестировать средства, а величина процентной ставки сглаживает действие постоянно присутствующей в финансовой среде инфляции.

Однако сегодня банки расширяют возможности пользования депозитом, из-за чего у пользователя стирается разница восприятия. К примеру:

- депозит «до востребования» может подразумевать начисление низкой процентной ставки и давать возможность пользоваться деньгами;

- к депозиту может быть привязана карта, а владелец средств сможет оперировать средствами начисленных процентов;

- у банков есть предложения депозитов, которые позволяют частичное снятие средств;

- депозиты могут предусматривать пополнение, в том числе автоматическое, — данные возможности являются расширением механики и могут предлагаться банком в пределах отдельных пакетов услуг.

Фактически самая большая путаница возникает из-за надстройки — карт, которые и стирают разницу между текущим и депозитным хранилищем средств.

Как работают пластиковые карты

Карта (депозитная или кредитная) привязывается к собственному счету. Если платежное средство выдавалось для манипулирования средствами на текущем счету, то банк самостоятельно осуществляет процессинг. Пользователь карты не имеет понятия о тех проводках, которые проходят в банке в момент, когда он снимает деньги в банкомате или платит за услуги.

Из-за этого становится понятно, почему банки берут деньги за обслуживание карточек. Сумма оплаты зависит от тех возможностей, которые предоставляются клиенту. Это может быть:

- овердрафт по дебетовой карте;

- возможность пользования заемными средствами с помощью кредитки;

- срок беспроцентного погашения задолженности.

Сумма ежемесячной оплаты за обслуживание карточного счета, привязанного к текущему, зависит и от типа карты, который, в свою очередь, декларирует лимиты на движение средств. Это может быть как ограничение на обналичивание денег в банкомате, так и общий месячных трафик, формируемый покупками и оплатой услуг.

Это может быть как ограничение на обналичивание денег в банкомате, так и общий месячных трафик, формируемый покупками и оплатой услуг.

Разница между карточным и текущим счетами видна невооруженным глазом. Операции с текущим производятся без ограничений, однако, с использованием специальных инструментов или в отделении банка. Надстройка карточного упрощает действия с деньгами, предоставляет набор расширенных возможностей, однако, за обслуживание придется платить.

Карты и депозиты

Существует связки карт и депозитов. Это может быть сделано как с целью оперирования начисленными процентами по вкладу, так и возможностью частичного снятия тела вклада. Банк выдает только дебетовые карты, причем средства на них рассчитываются в зависимости от условий конкретного депозита. Например:

- если карта привязывается к депозиту класса «срочный» (так именуются вклады, открытые на конечный срок), то она может оперировать начисленными процентами;

- владельцу доступна только сумма рассчитанных средств, но не тело депозита;

- после окончания срока срочного вклада, тело депозита перечисляется на карту.

В случае депозитов с частичным снятием у владельца средств есть ограниченный доступ к телу депозита. Сумма, которой можно оперировать, описывается в договоре с банком. Обычные условия звучат так: можно снять определенное количество денег до достижения так называемого минимального остатка. Данная сумма также рассчитывается согласно условиям договора на обслуживание срочного (депозитного вклада).

В чем отличие текущего и депозитного счетов

Вышеописанная работа карт и счетов позволяет отделить операции со счетами и четко дать ответ на вопрос, в чем отличие депозитного и текущего счетов. Ключевая разница состоит в возможностях доступа к средствам.

Фактически текущий и депозитный счет в банке — это своеобразные хранилища средств пользователя, только:

- текущий счет предусматривает прямой оперативный доступ к средствам, а депозитный ограничивает их движение на четкий срок или предлагает особые условия пользования;

- текущий счет не имеет срока действия, а стандартная механика депозитного подразумевает конечное время хранения денег;

- на текущий счет не начисляются проценты, депозитный же всегда подразумевает накопление средств, которые банк начисляет в виде процентов.

Все остальное — это проценты, которые якобы начисляются на остаток средств обычного счета. Доступ к части тела депозита, пользование начисленными деньгами — это все работа карточного счета, который является гибкой и удобной для пользователя надстройкой.

Задавая вопрос, как узнать депозитный или текущий счет, стоит понимать, что такие данные однозначно может идентифицировать только банк. Обычно отличается номерная идентификация. Текущие счета начинаются одной группой цифр, депозитные — другой. Самый легкий способ получить точный ответ — позвонить в службу поддержки банка, с которым заключен договор об оказании услуг.

Ценные бумаги

Сберкнижка относительно недавно была очень популярна. Можно сказать, что она была у всех. Но сегодня ее использование сходит на нет. Пользователи банковских услуг, задавая вопрос о том, сберкнижка — это текущий счет или депозитный, просто не понимают тип этого документа.

Если отвечать по существу, то сберкнижка привязана к конкретному текущему счету. При этом это неперсонализированное средство доступа к деньгам. Она работает как ценная бумага или вексель на предъявителя. Если сберкнижку потерять, кто угодно может ее найти и получить доступ к финансам, обналичить имеющиеся средства, закрыть счет или совершить другие опасные для владельца действия.

При этом это неперсонализированное средство доступа к деньгам. Она работает как ценная бумага или вексель на предъявителя. Если сберкнижку потерять, кто угодно может ее найти и получить доступ к финансам, обналичить имеющиеся средства, закрыть счет или совершить другие опасные для владельца действия.

Доказательство принадлежности сберкнижки конкретному лицу попадает под юрисдикцию процессуального законодательства. Владельцу потребуется предъявить приходные банковские чеки, другие документы, идентифицирующие операции по конкретному счету. Сберкнижка может быть подарена, передана, деньги с ее помощью могут быть использованы кем угодно. Поэтому почти все банки на данный момент отказались от использования данной ценной бумаги с целью повышения уровня защиты сбережений своих клиентов.

Кроме этих сложностей, владелец сберкнижки имеет меньший уровень возможностей. К примеру, его средства, доступ к которым возможен с помощью ценной бумаги «на предъявителя», не подпадают под действия закона о страховании вкладов. Дополнительно, все движения денег должны декларироваться, указываться источники поступления согласно закону о противодействии отмыванию средств. Одним словом, сберкнижка перестала быть важным документом и способна даже принести целый ворох проблем своему обладателю.

Дополнительно, все движения денег должны декларироваться, указываться источники поступления согласно закону о противодействии отмыванию средств. Одним словом, сберкнижка перестала быть важным документом и способна даже принести целый ворох проблем своему обладателю.

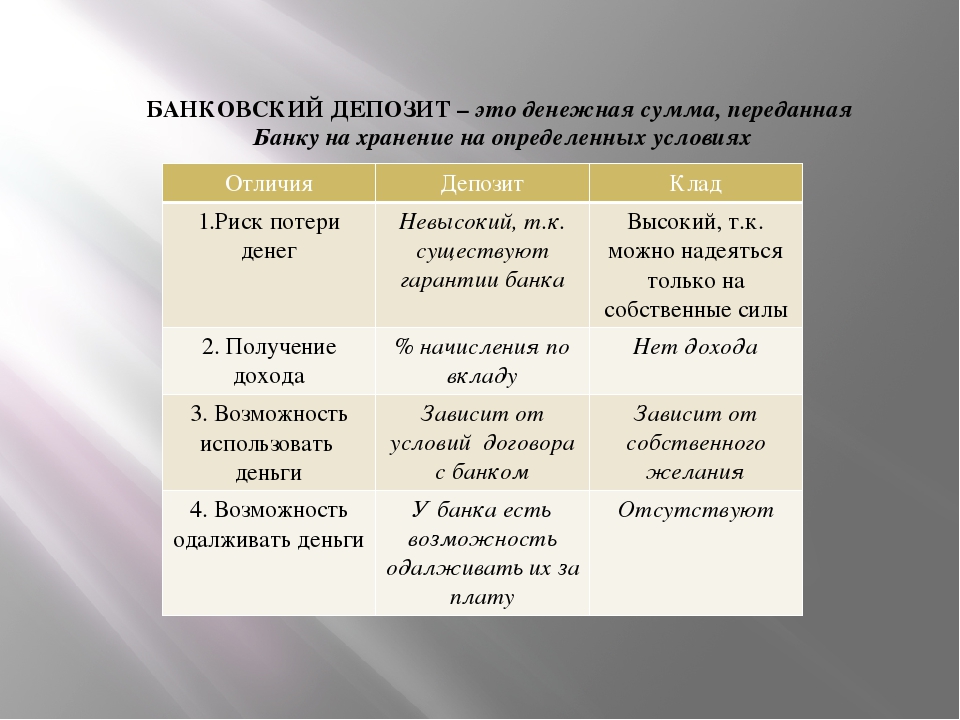

Чем отличается вклад от депозита в банке

Для современной финансовой системы характерны высокие темпы развития. Благодаря чему банковские учреждения имеют возможность создавать для клиентов действительно выгодные условия. Население не только может сохранить свои капиталы, но и преумножать средства. Чему способствуют вклады и различные депозитные программы. Главное – сразу разобраться, чем отличается вклад от депозита в банке.

Главное – сразу разобраться, чем отличается вклад от депозита в банке.

Банковский вклад: общее описание

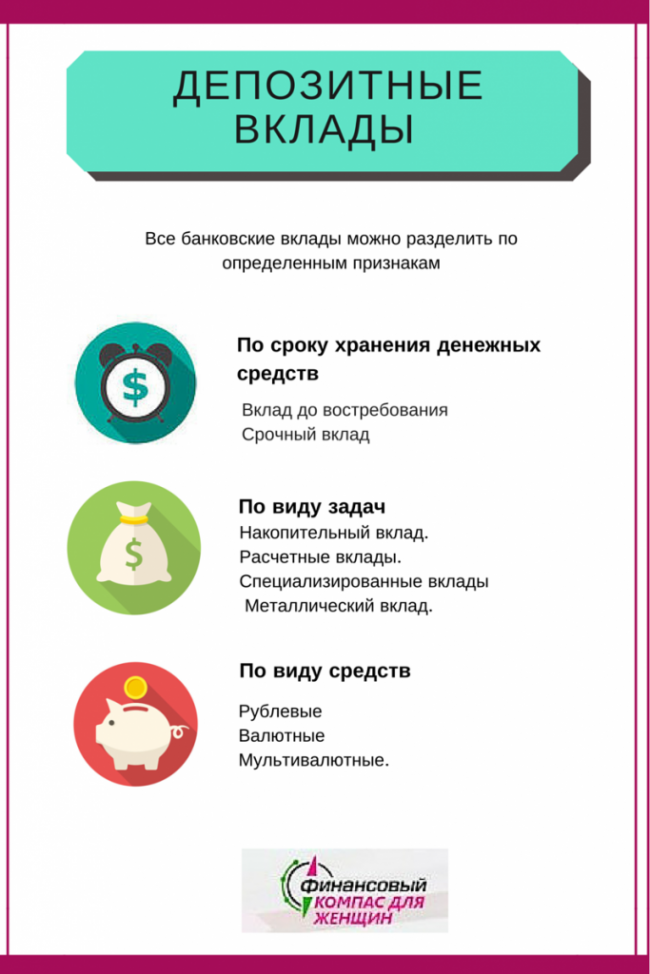

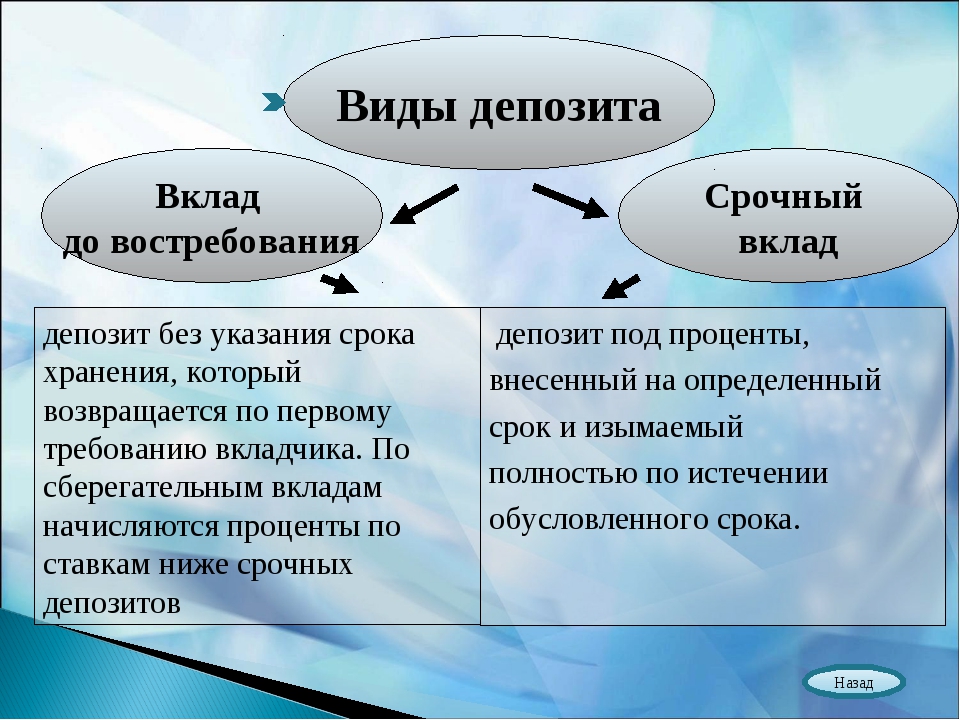

Банковским вкладом называют определённую сумму денежных средств. Она специально передаётся банку, чтобы можно было не только хранить деньги, но и получать определённый пассивный доход. В зависимости от периода действия договора, вклады можно разделить на две разновидности:

- Срочные. Предполагается установка точного времени, когда договор заканчивает своё действие. То есть, в это время клиент получает назад не только первоначальные средства, но и назначенные проценты.

- До востребования. В данном случае конкретный период действия отсутствует. Главное преимущество – сохранение непосредственного доступа к денежным средствам в любой удобный момент. Расторгнуть соглашение клиент также может без проблем, по своему желанию. Но процентные ставки тут ниже, если сравнить со срочными вкладами.

Вклад в банке бывает нескольких видов

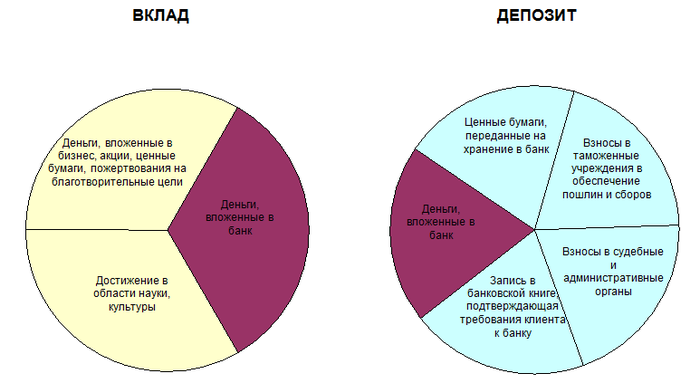

Банковские депозиты: что они собой представляют

На депозит для временного хранения можно положить не только денежные средства, но и различные виды ценных бумаг. Это обеспечит сохранность, способствует получению дополнительного дохода.

Это обеспечит сохранность, способствует получению дополнительного дохода.

Помимо денежного вклада, банковский депозит может включать и другие явления:

- Взносы в таможенные организации для сборов и пошлин.

- Банковские ячейки.

- Взносы в органы судебной, административной структуры.

- Акции и облигации, драгоценные металлы, активы разных видов.

Депозитные программы – весьма удобный инструмент. Потому многие граждане выбирают его в стремлении сохранить свои средства, преумножить накопления. А некоторые не могут решить, выбрать вклад или депозит, в чём разница между ними – будет более подробно рассказано далее.

Чем отличаются программы по вкладам от депозитов

Вклады – программы, доступные исключительно физическим лицам. А вот депозитами чаще пользуются предприятия и юридические фирмы с различными формами собственности. Именно это отличие можно назвать самым главным.

Закон РФ «О банках и банковской деятельности» регулирует оба направления.

Депозиты можно оформлять только в официально зарегистрированных юридических объединениях, законно осуществляющих свою деятельность на территории государства. А вот при работе с вкладами картина совершенно иная. Соглашения на такое размещение средств можно оформлять абсолютно в любых видах банковских, финансовых учреждениях. Ещё одно важное отличие.

Вклады предполагают использование исключительно валюты. А на депозитах можно размещать ценные бумаги, драгоценные металлы, и так далее.

Наконец, депозитные счета открываются временно. У вкладов сроки действия договоров гораздо больше.

На какой программе остановить выбор

Сложно найти однозначный ответ на данный вопрос, ведь решение зависит от большого количества факторов. Сначала стоит изучить положительные стороны каждого из доступных предложений. Разница между вкладом и депозитом имеется и по данному направлению.

Использование банковской ячейки

У депозита следующие плюсы:

- Возможность без труда снять вложения, как только возникает необходимость.

- Льготные условия для всех клиентов.

- Размещение любых разновидностей активов повышенной ценности.

У вклада также имеются определённые преимущества:

- Гибкая система тарифов. Легко подобрать оптимальные условия, основываясь на текущих возможностях.

- Высокая процентная ставка, гарантирующая повышенный уровень доходности.

Оценка и основные критерии

Именно доходность продукта должна стать главным показателем для будущего клиента. Чем выше проценты – тем большую прибыль получает клиент.

Этот момент лучше изучать, обратившись непосредственно к представителям отделения, занимающегося обслуживанием. Обычно у вкладов доходность больше. Но чаще всего выбор зависит ещё от срока заключения договора, стоимости исходных ценностей. Что лучше – каждый клиент решает самостоятельно.

Информация о подводных камнях

Услуги по хранению денежных средств предлагают различные организации. В том числе – те, что не относятся к банкам. Единственное отличие – в том, что в рекламных сообщениях говорится лишь о высокой процентной ставке. Деятельность таких объединений далеко не всегда является законной. Ведь все действия, связанные с денежными средствами, обязательно должны лицензироваться.

Единственное отличие – в том, что в рекламных сообщениях говорится лишь о высокой процентной ставке. Деятельность таких объединений далеко не всегда является законной. Ведь все действия, связанные с денежными средствами, обязательно должны лицензироваться.

Могут ли денежные вклады стать депозитными

Депозитом автоматически становятся денежные вклады, если их оформляют в золотом эквиваленте. Расчёт происходит в граммах драгоценного металла. Это происходит, даже если на хранение не предоставляется настоящего золота. Традиция создания именно золотых вкладов действует уже достаточно долго.

Банковские структуры при необходимости предлагают также приобретать золотые слитки.

Депозитом чаще пользуются юридические лица

Есть и другие условия, при которых денежные вклады становятся депозитными:

- Аренда банковской ячейки.

- Хранение денег как вещи, отданной во временное распоряжение банковской организации.

Аренду ячеек часто используют, когда необходимо обеспечить безопасную передачу крупных денежных сумм. Ведь в данном случае банк несёт ответственность за безопасность.

Ведь в данном случае банк несёт ответственность за безопасность.

О необходимых документах

Чтобы открыть банковский депозит, понадобится следующий набор документации:

- Иностранный паспорт если клиент – гражданин другого государства.

- Вид на жительство для лиц без гражданства.

- Паспорт моряка при наличии.

- Военный билет для тех, кто проходил службу.

- Временный документ, удостоверяющий личность.

- Заграничный паспорт.

- Российское удостоверение.

Для вкладов бумаги нужны примерно те же. Неважно, какая именно валюта или ценность используется для заключения договора.

Дополнительно о процентных ставках

Процентные ставки могут понижаться или повышаться в зависимости от того, как складывается обстановка на рынке. Кроме того, учитывается возможность продолжать вкладывать средства в направления, способные принести дополнительную прибыль. Не стоит останавливать выбор на организации, предлагающей ставки гораздо выше среднего уровня.

ЦБ регулярно устанавливает ключевую ставку, на которую и должны ориентироваться остальные участники рынка. Если этот показатель превышен на 5 пунктов и более, то организация вынуждена выплачивать дополнительные налоги. К тем организациям, у которых постоянно слишком высокие ставки, с большой вероятностью применяются санкции.

Доход по вкладам зависит от срока

Как снимать средства

Одно из условий банковских вкладов и депозитов – возможность для владельца вернуть средства.Как уже говорилось, средства возвращаются в конкретную дату, либо контракт расторгается досрочно. Банковские депозиты или вклады могут закрываться несколькими способами:

- При посещении офисов, с предоставлением необходимых документов. Главное – чтобы операторы подтвердили личность клиента. Отдельно проверяется точность и правильность введённых данных.

- Через интернет. Многие банковские организации предоставляют возможность использовать удалённые интернет-каналы. Для этого вкладчику понадобится оформленная карта банка. Нужно только авторизоваться в системе, а потом – выбрать вклад, который планируется закрыть.

- В устройствах самообслуживания. Остаётся только совершить перевод, а затем – вытащить карту.

Для этого вкладчику понадобится оформленная карта банка. Нужно только авторизоваться в системе, а потом – выбрать вклад, который планируется закрыть.

Для этого вкладчику понадобится оформленная карта банка. Нужно только авторизоваться в системе, а потом – выбрать вклад, который планируется закрыть.Заключение

При размещении ценностей на депозите специалисты обязательно определяют исходную стоимость предметов. Это касается даже культурных ценностей, если они имеются в наличии. Для вкладов всегда обеспечивается дополнительная защита, когда есть такая возможность. Обычно предполагается оформление страхового договора. Банк даёт также гарантии по поводу обеспечения необходимых условий хранения тех или иных предметов. С денежными средствами действует примерно та же схема, но условия могут различаться.

Денежные вклады могут сами по себе иметь отдельные условия. Либо они часто становятся дополнением к открытому депозиту. Клиенты сами выбирают вариант, который был бы удобным в данный момент. Депозит, если говорить простыми словами – это более широкое понятие, которое означает процесс хранения любых ценностей, в принципе. Его главная особенность – в том, что услуги могут предоставлять только организации, получившие официальную лицензию.

Его главная особенность – в том, что услуги могут предоставлять только организации, получившие официальную лицензию.

Вконтакте

Google+

Знаете ли вы разницу между текущим и сберегательным счетами?

Если вы не знаете, чем отличается Сберегательный счет от Текущего счета, то вам повезло. Мы расскажем вам проще!

Для большинства из нас наше знакомство с миром банковского дела началось со сберегательного счета. Сберегательный счет — это очень простой и удобный способ управления деньгами, предназначенными для повседневных расходов. Нет ограничений на сумму денег, которую вы можете положить на свой сберегательный счет, и вы также получаете на нее проценты.Проценты рассчитываются на основе минимального остатка, который поддерживается ежедневно.

Текущий счет, с другой стороны, используется для облегчения операций в первую очередь для предприятий и не используется в качестве сберегательного или инвестиционного инструмента.

Но, спросите вы, в чем разница между этими банковскими счетами? Сегодня мы подчеркнем разницу между сберегательным и текущим счетами. Надеюсь, это устранит туман, окружающий разницу между ними.

Дополнительная литература: Топ-6 сберегательных счетов 2018 года

Как работают сберегательные счета?

Сберегательный счет — это наиболее распространенный тип банковских счетов, используемых физическими лицами (индивидуально или совместно) для хранения денег для выполнения различных повседневных финансовых операций.Почти у каждого человека, которого вы знаете, есть сберегательный счет или два. Вы можете открыть сберегательный счет в любом государственном или частном банке, индийском почтовом отделении или кооперативном банке.

Эти счета не имеют срока погашения или даты окончания, если клиент специально не запрашивает закрытие.

Дополнительная литература: 5 фактов о сберегательном счете с нулевым балансом

Процентные ставки

Сберегательный счетдает проценты на внесенные на них деньги.Проценты рассчитываются от минимального остатка, который хранится на счете ежедневно. Он выплачивается ежеквартально или на более короткий срок.

Процентные ставки, применимые к этим счетам, варьируются от банка к банку. Ранее ставки по сберегательным счетам регулировались RBI на уровне 4%. Но после отмены регулирования в 2011 году банки теперь могут свободно предлагать свои ставки.

транзакции

Банки не разрешают неограниченное количество бесплатных транзакций в месяц через эти счета.Каждый банк имеет ограничение на количество разрешенных бесплатных транзакций. Владельцам счетов также предоставляется чековая книжка. Они могут депонировать чеки и тратты, выданные на их имя.

Минимальный остаток

Как правило, на этих счетах должен поддерживаться минимальный среднесуточный баланс. И в случае несоблюдения минимального баланса взимаются штрафы. Критерии минимального остатка и штраф варьируются от банка к банку.

И в случае несоблюдения минимального баланса взимаются штрафы. Критерии минимального остатка и штраф варьируются от банка к банку.

Однако некоторые банки предлагают простые сберегательные счета для зарплатных счетов. В некоторых случаях от этого условия отказываются вместо меньшего количества бесплатных услуг, предоставляемых банком (например, отсутствие чековых книжек, меньшее количество бесплатных транзакций и т. Д.)

Дополнительная литература: Деньги на сберегательном счете? Пора начинать инвестировать!

Как работают текущие счета?

Как и сберегательный счет, вы можете открыть текущий счет в любом государственном или частном банке.По сути, это похоже на сберегательный счет, но с дополнительными функциями, обеспечивающими непрерывность бизнеса. Хотя проценты по остатку на Текущем счете не начисляются, депозиты и снятие средств неограниченны и не требуют комиссии.

Текущий счет имеет множество преимуществ. Помимо неограниченного снятия средств, вы также получаете овердрафт и платежи по постоянно действующим инструкциям.

Помимо неограниченного снятия средств, вы также получаете овердрафт и платежи по постоянно действующим инструкциям.

Эти типы счетов открываются на имя предприятий, принадлежащих клиентам банка. Например, эти учетные записи могут принадлежать компаниям, товариществам, частным лицам, трастам, ассоциациям и т. Д.Текущие счета также могут быть открыты на имя физических лиц, которые являются индивидуальными предпринимателями или ведут бизнес от своего имени, при условии, что выполняемые транзакции связаны только с бизнесом.

Как и сберегательные счета, текущие счета не имеют срока погашения или даты окончания.

Процентные ставки

Текущие счета являются беспроцентными. Некоторые ведущие банки, такие как SBI, предлагали предлагать проценты по текущим счетам с целью сохранения огромных транзакций, происходящих на их корпоративных счетах.

транзакции

Нет ограничений на количество транзакций, которые могут быть выполнены через эти счета. А это один из способов компенсации покупателю при отсутствии интереса. Компании по своей природе проводят большее количество финансовых транзакций по сравнению с физическими лицами. Даже в этом случае большинство частных банков взимают комиссию за транзакции, превышающие установленный лимит для определенных счетов.

А это один из способов компенсации покупателю при отсутствии интереса. Компании по своей природе проводят большее количество финансовых транзакций по сравнению с физическими лицами. Даже в этом случае большинство частных банков взимают комиссию за транзакции, превышающие установленный лимит для определенных счетов.

Как и Сберегательный счет, чековая книжка предусмотрена и для текущих счетов.

Минимальный остаток

Как и сберегательные счета, текущие счета также имеют критерий минимального остатка. Однако он сравнительно намного выше. В то время как требование о минимальном балансе некоторых банков государственного сектора начинается с рупий. 1000, частные банки берут рупий. 25000 рупий 75 000 в качестве требования к квартальному балансу, и это зависит от типа счетов и местоположений.

Дополнительная литература: Как собрать деньги для вашего бизнеса

Прочие отличия:

Еще одна возможность, которая отличает текущие счета от сберегательных, — это овердрафт. Здесь клиент может снять больше, чем доступно на его текущем счете, с учетом максимального лимита, зависящего от учетной записи.

Здесь клиент может снять больше, чем доступно на его текущем счете, с учетом максимального лимита, зависящего от учетной записи.

Это помогает клиентам вести свой бизнес, несмотря на небольшую нехватку денежных средств. Как только деньги возвращаются клиентом на счет, овердрафт корректируется, чтобы отразить фактический баланс. Банк также взимает дополнительные проценты на эту сумму овердрафта, рассматривая ее как краткосрочное заимствование.

Вот таблица, которая поможет вам понять разницу между ними.

| Характеристики | Сберегательный счет | Расчетный счет |

| Процентные ставки | Проценты начисляются с минимального остатка на счете. С 2011 года банки могут свободно предлагать собственные процентные ставки. Ставки могут варьироваться от банка к банку. | Это беспроцентный счет. |

| транзакции | У банков есть ограничение на количество бесплатных транзакций в месяц. Владельцам счетов предоставляется возможность чековой книжки. Владельцам счетов предоставляется возможность чековой книжки. | Нет ограничений на количество транзакций, которые могут быть выполнены на этом счете. Владельцам счетов предоставляется возможность чековой книжки. |

| Минимальный остаток | Существует обязательный минимальный среднесуточный остаток, который должен поддерживаться на счете. В случае несоблюдения неснижаемого остатка взимается штраф. Однако некоторые банки предлагают простые сберегательные счета для владельцев зарплатных счетов. | Этот критерий применим и к текущим счетам, но сумма минимального остатка намного выше. В то время как требование о минимальном балансе некоторых банков государственного сектора начинается с рупий. 1000, частные банки могут настоять на том, чтобы вы поддерживали рупий. 25000 рупий 75 000 в качестве квартального баланса. Это зависит от типа учетных записей и местоположений. |

| Овердрафт | Эта возможность не применима к большинству сберегательных счетов, и клиент не может снимать больше, чем есть на его / ее счете. Однако некоторые банки предоставляют эту возможность владельцам счетов, работающим в определенных компаниях, у которых есть счет заработной платы. Однако некоторые банки предоставляют эту возможность владельцам счетов, работающим в определенных компаниях, у которых есть счет заработной платы. | Клиент может снять больше, чем доступно на его Текущем счете, с учетом максимального лимита, зависящего от счета. |

Итак, какая учетная запись лучше всего соответствует вашим потребностям? Мяч в вашем парке.

У нас есть фиксированный депозит, кредитные карты, кредитные и инвестиционные продукты.

Ищете что-то еще?

Личные финансы на ходу.Получить приложение! Вся информация, включая новостные статьи и блоги, опубликованные на этом веб-сайте, предназначена исключительно для общего ознакомления. BankBazaar не дает никаких гарантий относительно подлинности и точности такой информации. BankBazaar не несет ответственности за какие-либо убытки и / или ущерб, возникшие или понесенные в результате использования такой информации. Тарифы и предложения, которые могут применяться на момент подачи заявки на продукт, могут отличаться от упомянутых выше. Посетите www.bankbazaar.com, чтобы узнать о последних тарифах и предложениях.

Посетите www.bankbazaar.com, чтобы узнать о последних тарифах и предложениях.Авторские права защищены © 2020 A&A Dukaan Financial Services Pvt. Ltd. Все права защищены.

-. 2 (. 11) |

Словарь

общий выпуск

причинно-следственных связей —

производство и потребление

факторов производства

природных ресурсов —

человеческие ресурсы

капитал и предпринимательство

возврат или вознаграждение i

Живая природа и лесные ресурсы

для выделения факторов производства

отложить

Ответьте на вопросы:

1.В чем разница между макроэкономикой и микроэкономикой?

2. Какие вопросы исследует макроэкономика?

3. Какие вопросы исследует микроэкономика?

4. Каковы факторы производства?

5. Какое топливо обеспечивает экономию?

6. Какие природные ресурсы?

7. Как называется цена, уплаченная за использование труда?

8. Что такое столица?

Что такое столица?

9. Какова роль предпринимательства в производстве?

ТЕКСТ 6

БАНКИНГ

.

.

Ювелиры семнадцатого века были первыми настоящими английскими банкирами.

Золото и серебро были приняты на международном уровне для оплаты долгов. В этой стране чаще всего использовалось золото. Следовательно, купцам нужно было оставить часть в резерве для удовлетворения своих требований. Они поместили эти запасы в золото на хранение у ювелиров. В обмен на золото ювелиры выпускали расписки, при предъявлении которых золото подлежало возврату.В результате этого процесса естественным образом возникли две традиции. Торговцы поняли, что нет необходимости идти к ювелирам и забирать золото каждый раз, когда им нужны деньги, когда другие торговцы, которые знали или доверяли ювелиру, были готовы принять расписку. Это было началом использования бумажных денег. Вскоре ювелиры поняли, что, хотя люди, которые положили им золото на хранение, захотят вывести его в какой-то момент, не все вышли одновременно. Следовательно, до тех пор, пока сохранялось достаточно золота для удовлетворения спроса на снятие средств, остальное можно было ссудить надежным клиентам под уплату процентов.С этого момента постепенно возникли основы современной банковской системы. Сегодня это сложный, высокоорганизованный и эффективный механизм, но основные функции, а именно получение вкладов и их безопасность, выдача кредитов и облегчение перевода денег, по-прежнему остаются.

Следовательно, до тех пор, пока сохранялось достаточно золота для удовлетворения спроса на снятие средств, остальное можно было ссудить надежным клиентам под уплату процентов.С этого момента постепенно возникли основы современной банковской системы. Сегодня это сложный, высокоорганизованный и эффективный механизм, но основные функции, а именно получение вкладов и их безопасность, выдача кредитов и облегчение перевода денег, по-прежнему остаются.

ТЕКСТ 7

БАНКИ

.

.

Банки внимательно следят за потоком денег в экономику и из нее.Они часто сотрудничают с правительствами в усилиях по стабилизации экономики и предотвращению инфляции. Они специалисты как по предоставлению капитала, так и по размещению средств в кредит. Банки возникли как места, куда люди уносят свои ценности на хранение, но сегодня великие банки мира выполняют множество функций, помимо того, что они действуют как хранители ценных личных вещей.

Банки обычно получают деньги от своих клиентов в двух различных формах: на текущий счет и на депозитный счет.Имея текущий счет, клиент может оформлять именные чеки. Обычно на этот тип счета банк не выплачивает проценты. Однако, имея депозитный счет, клиент обязуется оставить свои деньги в банке на минимально установленный период времени. На эти деньги выплачиваются проценты.

Банк, в свою очередь, ссужает внесенные деньги клиентам, которым нужен капитал. Эта деятельность приносит банку проценты, и эти проценты почти всегда выше, чем проценты, которые банк выплачивает своим вкладчикам.Таким образом банк получает основную прибыль.

Мы можем сказать, что основная функция банка сегодня — действовать в качестве посредника между вкладчиками, которые хотят получать проценты по своим сбережениям, и заемщиками, которые хотят получить капитал. Банк — это резервуар ссуды, с потоками денег, которые входят и выходят. По этой причине экономисты и финансисты часто говорят о «ликвидности» денег или о «ликвидности» денег. Многие небольшие суммы, которые иначе не могли бы использоваться в качестве капитала, становятся полезными просто потому, что банк действует как резервуар.

Многие небольшие суммы, которые иначе не могли бы использоваться в качестве капитала, становятся полезными просто потому, что банк действует как резервуар.

Банковская система основана на доверии. Бесчисленные акты доверия создают систему, частью которой являются банкиры, вкладчики и заемщики. Все они соглашаются вести себя определенным предсказуемым образом по отношению друг к другу в отношении быстрых колебаний кредита и дебета. Следовательно, можно вести дела и выписывать чеки без видимой смены законного платежного средства.

Вопросы:

1. Какова основная функция банка?

2.Сотрудничают ли банки с правительствами?

3. Выплачивает ли банк проценты по текущему счету?

4. Выплачивает ли банк проценты по депозитному счету?

5. Как деньги могут быть «ликвидными»?

6. Банковская система зиждется на доверии, не так ли?

7. Действуют ли банки только как хранители ценного личного имущества?

ТЕКСТ 8

АНГЛИЙСКИЕ БАНКИ

.

.

Сегодня британский банкинг представляет собой сложную трехстороннюю систему, похожую на трехслойный торт. Систему возглавляет Банк Англии.

Этот банк был основан на основании королевской хартии в 1694 году. Глава банка — управляющий банка, назначаемый королевой по рекомендации премьер-министра. Королева также назначает заместителя губернатора и Совет директоров, который состоит из 16 директоров.

Банк Англии — это центральный или национальный банк.Он контролирует британскую банковскую систему, выпускает банкноты и чеканит монеты. Он ссужает и занимает деньги для правительства, управляет государственным долгом и контролирует золотой запас страны. Два других уровня:

коммерческие или акционерные клиринговые банки

специализированных банковских учреждения, таких как дисконтные дома и торговые банки.

Коммерческие или акционерные банки работают с населением. Четыре крупных английских коммерческих банка известны как Большая четверка. Это Barclays, Lloyds, Midland и National Westminster. Вместе у них более 10 000 коммерческих банков, оказывающих различные услуги компаниям и частным лицам. Некоторые из услуг:

Это Barclays, Lloyds, Midland и National Westminster. Вместе у них более 10 000 коммерческих банков, оказывающих различные услуги компаниям и частным лицам. Некоторые из услуг:

получать или принимать от своих клиентов денежный депозит

для сбора и перевода денег как дома, так и за границу с депозитных и текущих счетов

для предоставления овердрафта как физическим, так и корпоративным клиентам

для предоставления кредитов своим клиентам

обменять деньги

для предоставления экономической информации и подготовки экономических обзоров к публикации

для совершения валютных операций, в том числе спотовых, форвардных и своп-операций

для выпуска различных банковских карт

Торговые банки и дисконтные дома работают только со специальными клиентами, предоставляющими средства для специальных целей.Они принимают коммерческие переводные векселя и предлагают довольно много финансовых услуг. Они предоставляют консультационные услуги по новым выпускам ценных бумаг, слияниям, поглощениям и реорганизации. Они также обеспечивают финансирование своих клиентов и предоставляют услуги по управлению фондами.

Кроме того, в Великобритании существует большая группа банков, состоящая из иностранных банков. Все крупные иностранные банки представлены в Великобритании дочерними компаниями, филиалами, представительствами или консорциумом. Они предоставляют финансирование как в фунтах стерлингов, так и в других валютах, а также предлагают широкий спектр финансовых услуг.

Ломбард-стрит — символ британского банковского дела. Это место, где поселились первые банкиры из Италии.

Вопросы:

1. Банк Англии — это центральный банк, не так ли?

2. Кто назначает главу Банка Англии?

3. Заместитель губернатора назначается королевой, не так ли?

4. Есть ли в Великобритании иностранные банки?

5. Что такое большая четверка?

6. Какие услуги предоставляют торговые банки?

ТЕКСТ 9

О КОММЕРЦБАНКЕ

.

.

С консолидированными совокупными активами около 380 миллиардов евро, Commerzbank, расположенный во Франкфурте-на-Майне и основанный в 1870 году, является одним из ведущих банков частного сектора Германии и Европы. Около 32 000 сотрудников, в том числе 7 000 за рубежом, обслуживают около 7 миллионов клиентов. Помимо материнского банка Commerzbank AG, в группу входят многочисленные дочерние компании в Германии и по всему миру.

Commerzbank AG осуществляет операции внутри страны через национальную сеть из более чем 700 отделений.На международном уровне деятельность Группы сосредоточена в основном в Европе. Дополнительные операции поддерживаются на ключевых рынках, таких как США. Commerzbank также участвует и сотрудничает с рядом учреждений по всему миру.

Банк должен и должен быть в первую очередь поставщиком услуг. Наш успех на рынке определяется, прежде всего, тем, насколько хорошо он выполняет эту функцию. Мерилом является удовлетворенность клиентов, которой мы в Commerzbank искренне привержены.

Мы видим себя эффективным поставщиком финансовых услуг для требовательных частных клиентов в Германии. Мы также являемся банком творческих отношений для успешной немецкой Mittelstand, для крупных корпораций и учреждений в Европе, а также для транснациональных корпораций со всего мира.

В региональном плане мы концентрируемся на Германии, где мы предоставляем интегрированные финансовые услуги, управляя общенациональной сетью филиалов, чтобы консультировать и продавать наши продукты всем группам клиентов.В корпоративном бизнесе мы также рассматриваем Западную, Центральную и Восточную Европу как наш основной рынок, а также Северную Америку, где у нас есть давние традиции.

Вопросы:

1. Где находится Commerzbank?

2. Когда он был создан?

3. Это государственный банк или частный банк?

4. Сколько у него сотрудников?

5. Обслуживает 7 тысяч или 7 миллионов клиентов?

6. У банка есть филиалы по всему миру?

18

. .

.

ТЕКСТ 1

Деловая переписка

.

.

Цель деловой переписки — как можно яснее и лаконичнее общаться. В нашей культуре высоких технологий мы ожидаем, что многие задачи займут гораздо меньше времени, чем они это делают. Письмо — одно из них. Умение хорошо писать ясно и кратко не является дополнительным навыком; это важный навык. Вопреки общепринятому мнению, письмо — это не то, чем занимаются только «писатели»; это базовый навык для прохождения жизни.Однако письмо — это концептуальный навык высокого уровня и требует времени. Во время письма происходит множество умственных действий: анализ аудитории, запоминание и принятие решения о том, какую информацию представить, систематизация информации, составление понятных предложений, уделение внимания навыкам хорошего письма, корректуры и т. Д.

Приступая к работе, помните: если вы получите контроль над собой, вы получите контроль над своей темой.

Прежде всего задайте себе вопрос о цели вашего письма:

Вы пишете, чтобы узнать, сообщить, убедить, мотивировать, или у вас более одной цели?

Во-вторых, интересуйтесь его объемом:

Какой объем информации вам следует включить с учетом ваших потребностей и потребностей читателя?

В-третьих, внимательно рассмотрите содержание вашего письма:

Какая информация поможет вам в достижении вашей цели? У вас есть вся необходимая информация? Как и где можно получить дополнительную информацию?

Наконец, вы должны спросить себя о доступных ограничениях:

Что усложняет вашу задачу? Ограничения по времени или стоимости? Отношение вашего читателя? Ваше собственное отсутствие доверия?

Поставьте себя на место читателя и посмотрите на сообщение его глазами.Большинство читателей хотят результатов вашего мышления, а не самого мышления. Помните, что есть разница между мышлением и общением. Экспериментируя с различными способами организации информации, руководствуйтесь двумя факторами: (1) знаниями и интересом вашего читателя и (2) вашей целью и самой информацией. Содержание любого письма можно резюмировать следующим образом: (1) начало, (2) цель; (3) действия и (4) вежливые выражения.

II. .

1. Что нужно учитывать при написании?

2. Каковы могут быть цели вашего письма?

3. О чем нужно помнить при написании?

4. Почему читателей больше интересуют результаты мысли писателя?

5. Вы умеете хорошо писать?

6. Насколько важно для вас умение хорошо писать?

7. Что наиболее важно для правильной организации информации?

III ..

Существительные | |

отношение | |

сообщение | |

надежность | |

цель / цель / цель | |

сфера применения | , |

содержание | |

ограничение | |

корректура | , |

Глаголы | |

общение | |

запросить | |

информ | |

убедить | |

мотивировать | |

направляющая | , |

включая | |

без | |

Прилагательные | |

прозрачный | |

краткое |

Прилагательные | |

вспомогательный | |

основной | |

концептуальный | |

понятно |

VI . .

.

Цель (n) | то, к чему вы стремитесь |

Контакт (n) | человек, который может попросить помощи или совета |

Форма (n) | Официальный печатный бланк для заполнения информации |

Запросить (v) | спросить |

Ответить (v) | ответить |

Упоминание (v) | сообщить, рассказать кратко |

См. (V) | отправить или направить для информации |

Релевантно (прил.) | применимо |

Стандартный (прил. | нормальный |

Сложный (прил.) | сложный |

Знающий (прил.) | проинформировано |

Связанные (прил.) | подключено |

Заблаговременно (заранее) | заранее |

)

)В ..

надежность | |

сфера применения | |

содержание | |

общение | |

убедить | |

включая | |

краткое | |

понятно |

VI . .

.

Ответить | ответ |

Связанные | необходимое лицо |

Запросить | объектив |

Связаться | ответить |

Назначение | сложный |

Сложный | подключено |

Ответ | проинформировано |

Знающий | спросить |

VII .,.

Что такое активы, обязательства и капитал?

Бухгалтеры часто используют слова «активы», «обязательства» и «собственный капитал».

Но что на самом деле означают эти слова? И какое они имеют отношение к вашему бизнесу?

Ниже мы разберем каждый термин самым простым способом, выясним, как они соотносятся друг с другом и почему они важны для ваших финансов.

Что такое активы?

Активы — это все ценное, которым владеет ваша компания, будь то оборудование, земля, здания или интеллектуальная собственность.

Когда вы смотрите на свои активы, вы пытаетесь ответить на простой вопрос:

«Сколько у меня есть?»

Если он имеет ценность и вы владеете им, это актив.

Некоторые общие типы активов включают:

Дебиторская задолженность : любые платежи, которые ваши клиенты должны вам.

Наличные : деньги, имеющиеся на вашем банковском счете.

Запасы : любые товары, которые у вас есть на складе, которые вы собираетесь продать.

Основные средства: любые здания или инструменты, необходимые для ведения вашего бизнеса.

Активы обычно делятся на две категории:

- Текущие активы: наличные деньги и все, что может быть конвертировано в наличные в течение года (например, запасы).

- Основные средства: такие вещи, как земля, товарные знаки и стоимость вашего «бренда».

Что такое обязательства?

Ваши обязательства — это любые долги вашей компании, будь то банковские ссуды, ипотека, неоплаченные счета, долговые расписки или любая другая денежная сумма, которую вы должны кому-то другому.

Когда вы смотрите на свою бухгалтерскую программу или таблицы и изучаете свои обязательства, вы спрашиваете:

«Сколько я должен?»

Если вы пообещали кому-то заплатить в будущем, но еще не заплатили, это является обязательством.

Вот некоторые популярные примеры:

- Кредиторская задолженность: платежей, которые вы должны своим поставщикам.

- Банковские кредиты: основная сумма долга перед инвесторами

- Заработная плата: сумма, которую вы согласились выплачивать своим сотрудникам в будущем, но еще не выплатили.

Опять же, есть два основных вида обязательств.

- Краткосрочные обязательства: долга перед вами в течение следующих 12 месяцев.

- Долгосрочные обязательства: долгосрочная задолженность на срок более 12 месяцев.

Объедините их, и вы получите свои обязательства.

Что такое собственный капитал?

Как только вы выяснили, сколько у вас есть и сколько вы должны, естественно задать еще один вопрос:

«Сколько еще осталось?»

Вот то, что вам показывает ваш капитал : сколько стоимости остается после того, как вы суммировали все ценное, что у вас есть, и вычли все, что вы должны своим кредиторам. Для владельца малого бизнеса собственный капитал — это чистая стоимость вашего бизнеса.

Другими словами: когда вы берете все свои активов и вычитаете все свои пассивов , вы получаете собственного капитала .

Для индивидуального предпринимателя или товарищества собственный капитал в балансе обычно называется «собственным капиталом». В корпорации капитал — это акционерный капитал.

Разница между активами, обязательствами и капиталом

Категория Описание Актив

| Категория | Описание |

|---|---|

| Актив | Что-то ценное, чем владеет ваша компания |

| Ответственность | Любая задолженность, которую ваша компания должна другим людям |

| Собственный капитал | Остаток: активы минус обязательства |

Уравнение капитала

Уравнение собственного капитала (иногда называемое «уравнением активов и пассивов») выглядит следующим образом:

Активы — Обязательства = Собственный капитал

Тип капитала, с которым знакомо большинство людей, — это «акции» i. е. какая часть компании кому-то принадлежит в форме акций. Но это не единственный вид справедливости.

е. какая часть компании кому-то принадлежит в форме акций. Но это не единственный вид справедливости.

Другие примеры включают:

- Preferred Stock : как и обычные акции, но дает вам дополнительные привилегии. (Люди, владеющие привилегированными акциями, обычно имеют первые ставки на прибыль.)

- Капитал : все, что осталось от денег, которые учредители компании изначально вложили в бизнес.

- Нераспределенная прибыль : любая прибыль, которую владельцы решили оставить в компании для будущих расходов, а не выплачивать себе.

Самое важное уравнение в бухгалтерском учете

Давайте возьмем уравнение, которое мы использовали выше для расчета собственного капитала компании: Активы — Обязательства = Собственный капитал

И превратите его в следующее: Активы = Обязательства + Капитал

Бухгалтеры называют это уравнением бухгалтерского учета (также «формулой бухгалтерского учета» или «уравнением баланса»).

Может показаться, что это не так уж много, но без этого мы не смогли бы вести современный бухгалтерский учет.Он сообщает вам, когда вы допустили ошибку в бухгалтерском учете, и помогает отслеживать все ваши активы, обязательства и капитал.

Уравнение учета в действии

Для того, чтобы уравнение бухгалтерского учета оставалось в балансе, каждое увеличение активов должно сопровождаться увеличением обязательств или капитала (или того и другого).

Если уравнение бухгалтерского учета не сбалансировано, это признак того, что вы допустили ошибку в бухгалтерском учете и что вы потеряли из виду некоторые из своих активов, обязательств или капитала.

Пример №1: Открытие бизнеса

Допустим, вы и ваша подруга Энн собираетесь вместе и начинаете свой небольшой бизнес. У вас есть потрясающая идея для приложения: оно будет использовать передовые технологии искусственного интеллекта, чтобы автоматически звонить и заказывать кофе из ближайшего кафе.

Вы оба соглашаетесь инвестировать 15 000 долларов наличными, что составляет 30 000 долларов США.

После того, как вы внесете 30 000 долларов наличными (актив) на счет вашей компании, уравнение бухгалтерского учета вашего бизнеса будет выглядеть следующим образом:

Активы

30 000 долларов наличными

=

Обязательства

$ 0

+

Собственный капитал

30 000 $ в наличии (вы и Энн)

А теперь предположим, что вы тратите 4000 долларов из денежных средств своей компании на MacBook.

Чтобы уравнение бухгалтерского учета оставалось в балансе, нам нужно не только уменьшить кассовый счет на 4000 долларов, но и увеличить счет оборудования на 4000 долларов:

Активы

26000 долларов наличными

4000 долларов в оборудовании (MacBook)

=

Обязательства

$ 0

+

Собственный капитал

30 000 $ в наличии (вы и Энн)

Пример № 2: Получение кредита

Теперь предположим, что вы и Энн берете банковский кредит в размере 10 000 долларов (обязательство) на оплату дорогих постоянных столов для трех ваших сотрудников. (Энн считает, что они слишком дороги, но вы думаете, что это улучшит моральный дух сотрудников.)

(Энн считает, что они слишком дороги, но вы думаете, что это улучшит моральный дух сотрудников.)

Сразу после того, как банк переведет вам деньги, ваши наличные деньги и ваши обязательства и увеличатся на 10 000 долларов.

Уравнение бухгалтерского учета для вашей компании теперь выглядит так:

Активы

36000 долларов наличными

4000 долларов в оборудовании (MacBook)

=

Обязательства

10 000 долларов США в виде займов

+

Собственный капитал

30 000 $ в наличии (вы и Энн)

Через несколько дней вы покупаете постоянные столы, в результате чего ваш денежный счет упадет на 10 000 долларов, а ваш счет оборудования — на 10 000 долларов.

Уравнение бухгалтерского учета для вашей компании теперь выглядит так:

Активы

26000 долларов наличными

4000 долларов в оборудовании (MacBook)

10 000 $ оборудования (Постоянные столы)

=

Обязательства

10 000 долларов США в виде займов

+

Собственный капитал

30 000 $ в наличии (вы и Энн)

Обратите внимание, как общие активы вашей компании увеличились на 10 000 долларов, а ваши обязательства также увеличились на 10 000 долларов?

В отличие от примера № 1, где мы заплатили за увеличение активов компании собственным капиталом, здесь мы заплатили за это долгом.

Бухгалтерский баланс

Вся эта информация обобщена в балансе, одном из трех основных финансовых отчетов (вместе с отчетами о прибылях и убытках и отчетами о движении денежных средств).

Балансыдают вам представление обо всех активах, пассивах и капитале, которые есть у вашей компании в любой момент времени. Вот почему бухгалтерский баланс иногда называют отчетом о финансовом положении.

Вот упрощенная версия баланса для вас и Анны.

Бухгалтерский баланс Anne & Company Inc.

| Активы | Обязательства |

|---|---|

| 16 000 долл. США наличными | Ссуды на сумму 10 000 долл. США |

| Оборудование на 4000 долларов (MacBook) | Собственный капитал |

| Оборудование на 10 000 долл. США (постоянные столы) | $ 20 000 в наличии (вы и Энн) |

| Итого активы | Итого обязательства и капитал |

30 000 долл. США США | 30 000 долл. США |

Почему все это имеет значение?

Активы, пассивы, капитал и уравнение бухгалтерского учета являются стержнем вашей системы бухгалтерского учета.

Они говорят вам, сколько у вас есть, сколько вы должны и что осталось.

Они помогут вам понять , где находятся деньги в любой момент времени, и помогут убедиться, что вы не допустили ошибок при записи транзакций.

Сальдирование активов, пассивов и капитала также является основой двойной бухгалтерской отчетности — дебетования и кредита.

Без понимания активов, пассивов и капитала вы не сможете управлять финансами своего бизнеса.Долги могут накапливаться, даже если наличные деньги поступают быстро. Но вооружившись этой важной информацией, вы сможете уверенно делать крупные покупки и точно знать, где находится ваш бизнес.

Как внести деньги на счет PokerStars 2020 ᐉ пошаговая инструкция, минимальный депозит

Чтобы начать играть на реальные деньги на PokerStars, вам необходимо пополнить баланс своего счета.

После регистрации в покер-руме вы получите доступ к бесплатной игре PokerStars, но чтобы начать зарабатывать деньги, вам необходимо внести депозит.Сделать это несложно.

Перед тем как это сделать, обязательно ознакомьтесь с действующим Star Code PokerStars. С помощью действующих бонусных кодов вы можете получать дополнительные бонусы и подарки из комнаты.

Покер-рум поддерживает практически все самые популярные способы оплаты, поэтому у пользователя не должно возникнуть трудностей с внесением первого и последующих депозитов.

PokerStars позволяет вносить деньги через следующие платежные системы:

- Neteller

- Skrill

- VISA / MasterCard

- Qiwi VISA (виртуальная карта)

- EcoPayz

- WebMoney (комиссия более 0,8%, но не более 0,8%) 50 долларов)

- Qiwi Wallet

- Яндекс.Деньги

Это основные методы выплат, которые могут отличаться на счетах пользователей в зависимости от места их проживания. Вы можете найти точную информацию о поддерживаемых платежных системах в вашей стране в кассе покер-рума.

Вы можете найти точную информацию о поддерживаемых платежных системах в вашей стране в кассе покер-рума.

Как внести деньги на PokerStars

Вы можете внести деньги на PokerStars, используя как настольный клиент, так и мобильное приложение. Игрок в покер должен иметь учетную запись или зарегистрироваться на PokerStars. Минимальная сумма депозита установлена на отметке 5 $ и с помощью простых пошаговых инструкций по внесению депозита вы сможете начать играть на реальные деньги в кратчайшие сроки.

1. Авторизуйтесь в клиентской комнате и нажмите кнопку «Касса» .

2. В Кассе нажмите «Депозит» .

3. Выберите удобный способ оплаты (мы используем карту Visa), выберите сумму депозита (есть рекомендуемые суммы, но вы также можете установить необходимую сумму самостоятельно), введите код бонуса, если он у вас есть, и нажмите «Депозит» .

4. В открывшемся окне выполните следующие действия:

- Введите данные своей карты (номер карты, срок действия, код CVV) в соответствующее поле.

- Убедитесь, что введенные данные верны и нажмите зеленую кнопку.

Ваш платеж будет немедленно зачислен на ваш счет.

Важно: рекомендуется пополнять счет PokerStars через ту же платежную систему, которую вы собираетесь использовать для вывода денег в будущем. Во время вывода средств служба поддержки рума имеет право запросить ваши личные документы для подтверждения вашей личности.

Минимальный депозит на PokerStars

Минимальный депозит PokerStars установлен на уровне 5 долларов, а максимальные лимиты депозита следующие:

- 24 часа — 1000 долларов

- 7 дней — 2000 долларов

- 30 дней — 4000 долларов

Вы можете увеличить максимальный лимит депозита вручную в настройках лобби PokerStars.Установив лимиты, вы узнаете, как пополнить PokerStars на крупные суммы.

Дополнительная информация о пополнении счета PokerStars

- Пополнить счет могут только пользователи, достигшие 18-летнего возраста.