Чем отличается корреспондентский счет от расчетного счета: Чем отличается расчетный счет от корреспондентского

в чем разница, как узнать их номера

Расчетный счет открывают банки для бизнеса, а корреспондентский счет открывает Центральный банк для банков. В статье — подробно, зачем нужны эти счета.

Что такое расчетный счет

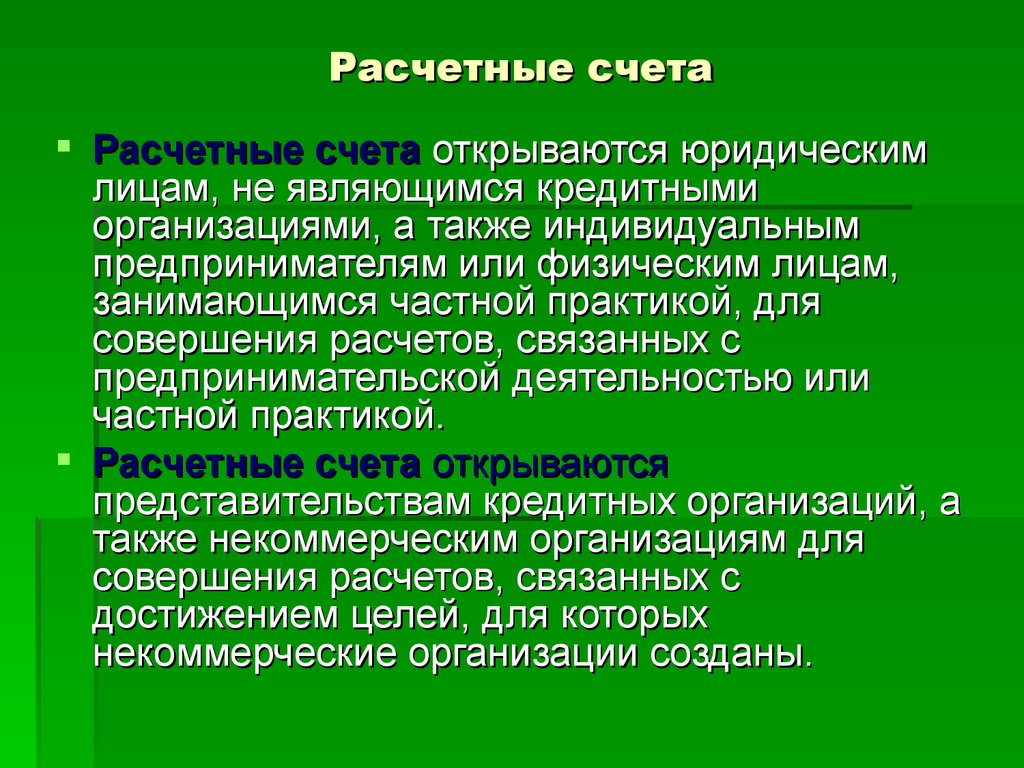

Расчетный счет — это специальный счет в банке для компаний и предпринимателей. С помощью этого счета они ведут бизнес. Номер счета состоит из 20 цифр.

Как открыть расчетный счет

Расчетный счет открывают для таких целей:

- переводить деньги контрагентам, например, за аренду помещения;

- принимать оплату от покупателей;

- платить налоги и взносы в фонды;

- перечислять зарплату сотрудникам;

- участвовать в тендерах.

Компании не могут работать без расчетного счета. Они обязаны оплачивать налоги и взносы только переводом с расчетного счета. Предприниматели могут работать без него, если у них нет безналичных платежей. Но в этом случае не получится заключать сделки на сумму больше 100 000 ₽.

Можно ли ИП работать без счета

Чтобы открыть расчетный счет, нужно обратиться в банк. В большинстве случаев это можно сделать онлайн — оставить заявку на сайте или позвонить на горячую линию.

В большинстве случаев это можно сделать онлайн — оставить заявку на сайте или позвонить на горячую линию.

Как выбрать банк

Loading…

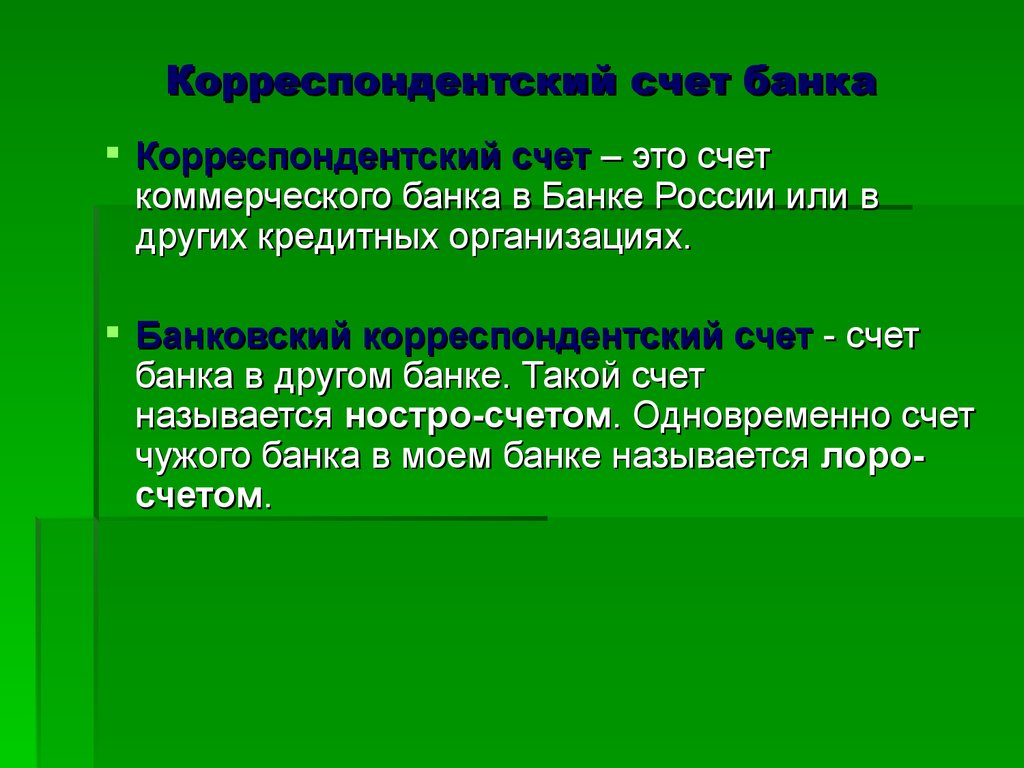

Что такое корреспондентский счет

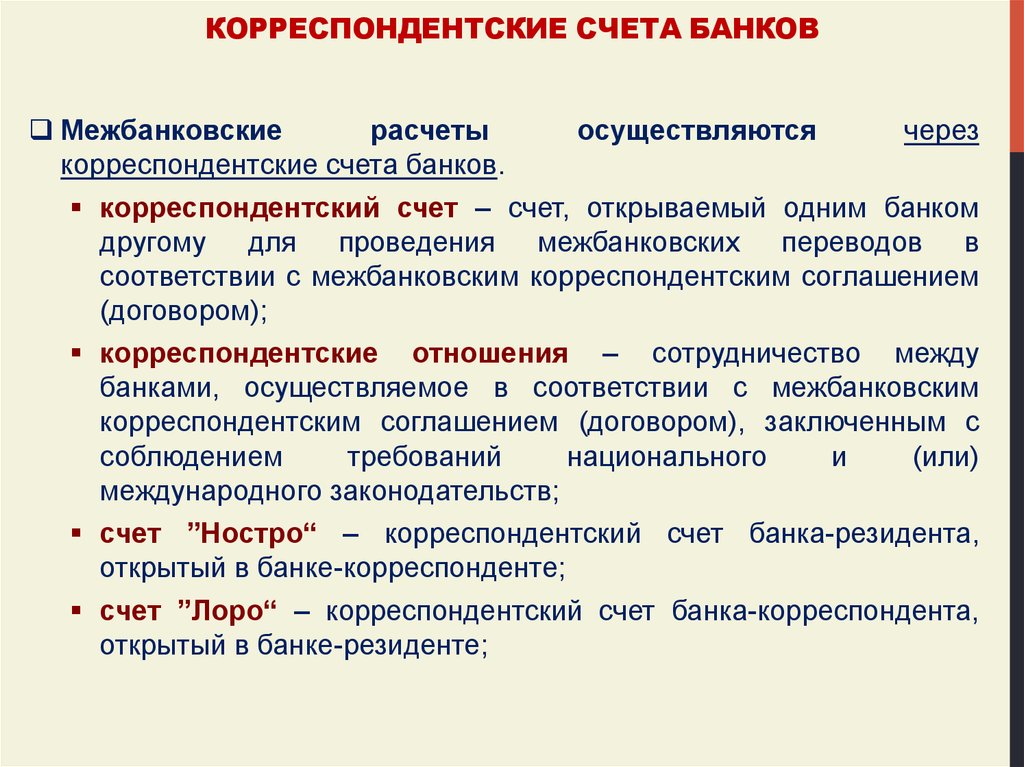

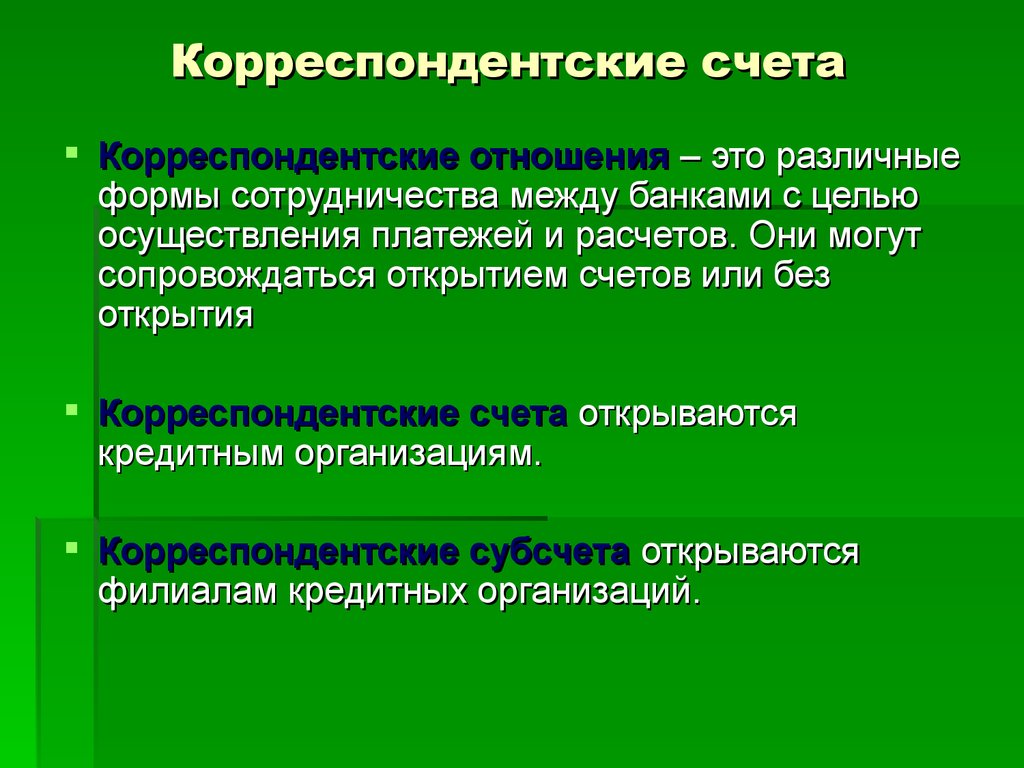

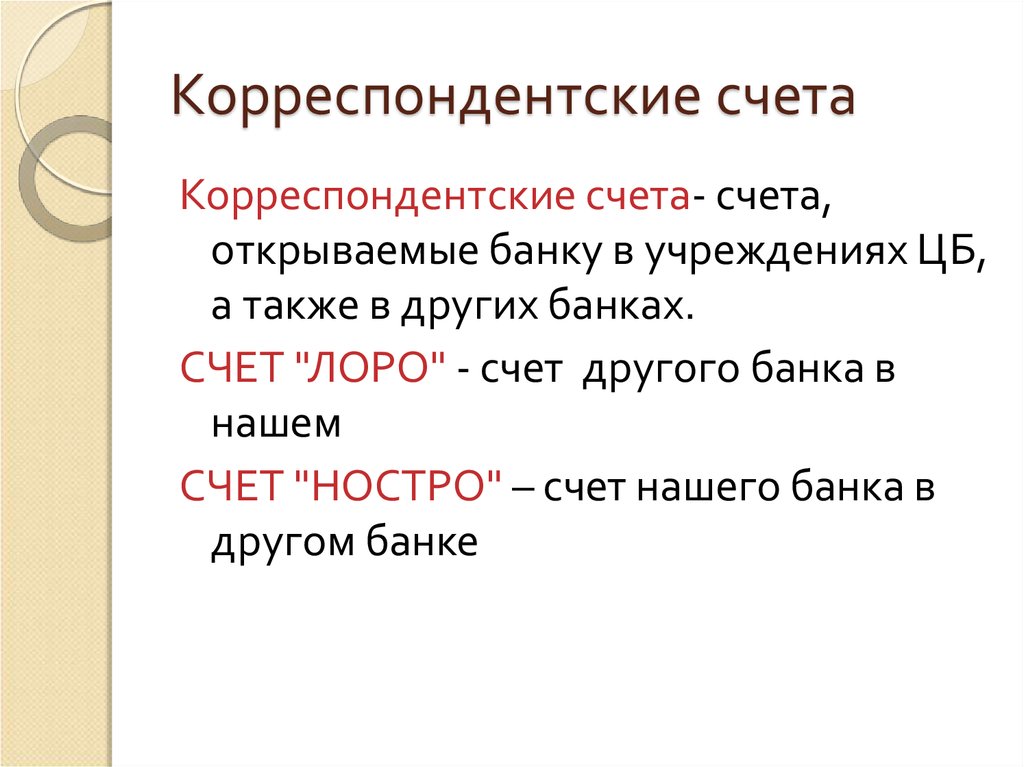

Корреспондентский счет — это счет банка или кредитной организации. Его можно открыть в Центральном банке или в других банках. Банк может открыть для себя любое количество корреспондентских счетов.

Чтобы открыть корреспондентский счет, банк подписывает договор с ЦБ или другим банком. В нем они договариваются о порядке и условиях проведения операций. Деньги, которые хранит банк на корреспондентском счете, защищает Центральный банк. В том числе и те, которые банк хранит на корреспондентском счете в другом банке.

Такие счета нужны для того, чтобы клиенты одного банка быстро переводили деньги в другой банк. Работает это так: у банка на корреспондентском счете хранится некоторая сумма. Когда клиент переводит деньги в другой банк, тот списывает эту сумму с корреспондентского счета и сразу зачисляет деньги клиенту.

Если деньги переводят в рамках одного банка с одного расчетного счета на другой, указывать номер корреспондентского счета не нужно.

Расчетный счет владельца магазина стройматериалов Громова открыт в банке «Молния». У поставщика материалов Иванова расчетный счет открыт в банке «Домовой». Громов перевел Иванову 15 000 ₽ за материалы.

Банк «Молния» списал деньги с расчетного счета Громова и передал в банк «Домовой» информацию об операции. Банк «Домовой» списал 15 000 ₽ с корреспондентского счета банка «Молния» и сразу зачислил деньги Иванову. Иванову не пришлось ждать, пока один банк переведет деньги другому.

Loading…

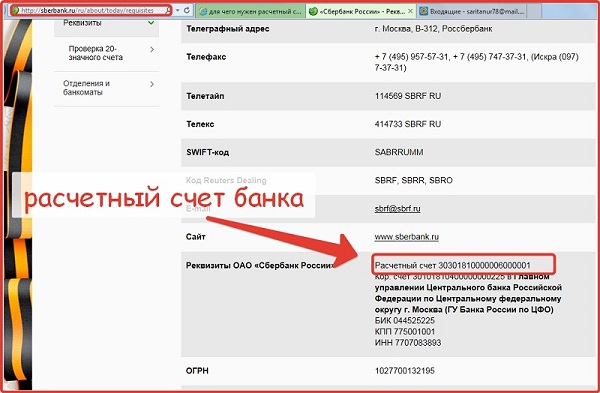

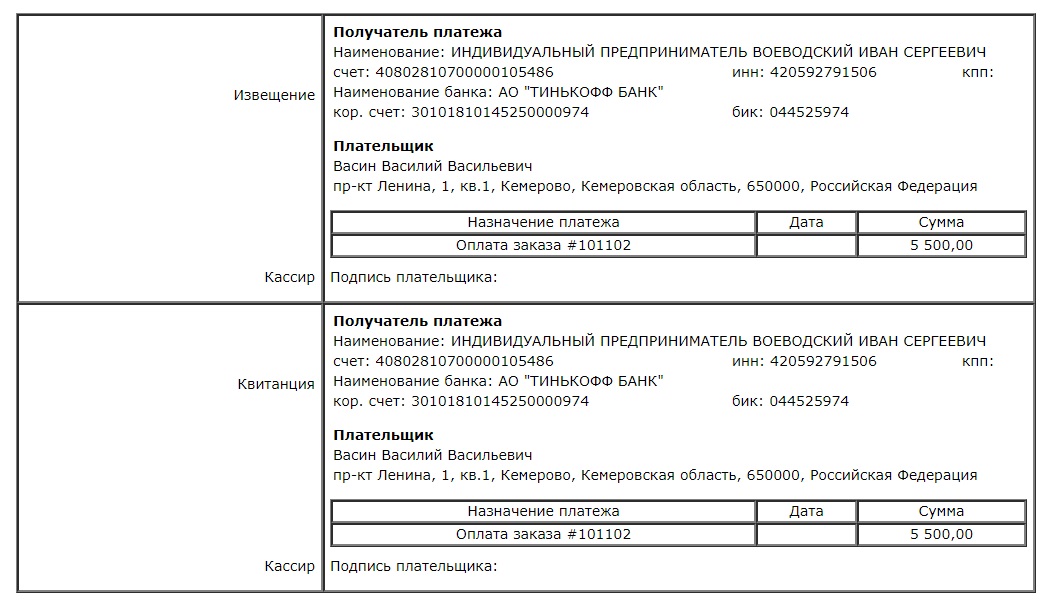

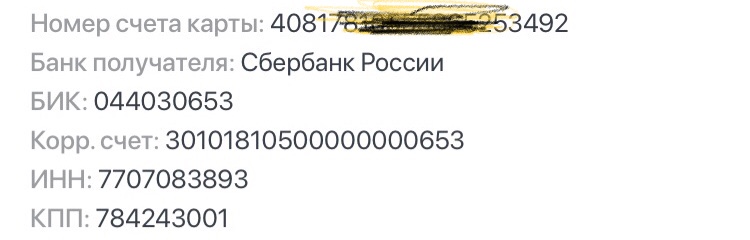

Чтобы ваш банк знал, куда передавать информацию о переводе, в платежном поручении нужно указать номер корреспондентского счетаКак узнать номера расчетного и корреспондентского счетов

Узнать номера расчетного и корреспондентского счетов можно:

- в личном кабинете или приложении банка;

- в документах, которые банк выдает после открытия расчетного счета.

Некоторые банки при открытии счета присылают смс с реквизитами. В них есть номера расчетного и корреспондентского счетов.

Loading…

В личном кабинете Тинькофф узнать номера счетов можно в личном кабинете в разделе «Реквизиты»Главное в статье

- Расчетный счет нужен бизнесу, чтобы решать финансовые задачи. Например, расплачиваться с поставщиками. Корреспондентский счет открывают банки в других банках или в Центральном банке.

- Предприниматели и компании могут открыть только расчетный счет. Корреспондентский счет нужен, чтобы бизнес мог быстро отправить и получить деньги от контрагентов.

- Узнать номера расчетного и корреспондентского счетов можно в личном кабинете, приложении или в документах, которые банк присылает при открытии счета.

Loading…

что это + в чем отличие

В статье разберемся, что такое корреспондентский и расчетный счет, а также чем они отличаются. Мы подготовили для вас сравнительную таблицу, расшифровку номеров, определение лицевого счета и его назначение.

Содержание

- Что такое расчетный счет

- Что такое корреспондентский счет

- В чем отличие расчетного счета от корреспондентского

- Лицевой счет – это расчетный или корреспондентский

Что такое расчетный счет

Расчетный счет оформляется для субъектов коммерческой деятельности и используется для совершения операций, направленных на получение прибыли. На таких счетах, как правило, хранятся все деньги, которыми располагает организация или ИП.

Основное назначение счета:

- выполнение безналичных транзакций;

- выплата зарплаты сотрудникам;

- оплата налогов, госпошлин, страховых взносов и т. д.

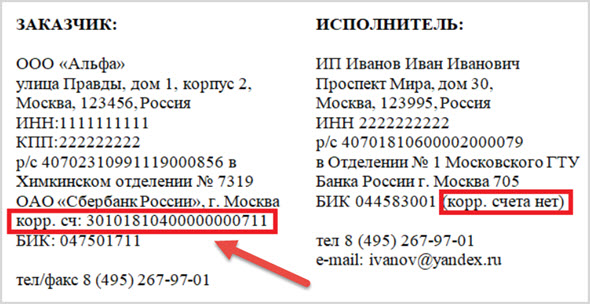

Расчетный счет состоит 20 чисел. Например, в счете 12452840566667000777 цифры 124 означают счет 1 порядка, 52 – счет 2 порядка, 840 – валюта, в которой хранятся деньги, 5 – проверочный код, 6666 – код отделения, 000777 – номер счета.

Также прочитайте: В каком банке открыть расчетный счет для ИП и ООО — тарифы лучших банков.

Что такое корреспондентский счет

Корреспондентский счет – это счет, используемый для взаиморасчетов между банками. То есть такой счет может быть открыт только банку, а не ИП или ООО. Если вы переводите деньги со своего счета на счет, созданный в другом банке, то для успешного выполнения транзакции нужны сведения о корр. счете данного финансового учреждения.

Существуют следующие виды корр. счетов:

- Ностро – открывается одним финучреждением (А) в другом (Б).

- Лоро – формируется в одном банке (Б) для другого (А).

- Востро – создается банком для международных финансовых учреждений.

Межбанковские операции по корр. счетам осуществляются следующими способами:

- В обоих банках на ранее оговоренных условиях или в одном из банков, который является более крупным.

- На базе счетов, открытых фин. учреждениями в третьем банке. Например, выполнение транзакций с помощью Центробанка.

- Посредством использования клиринговых центров, где их участники осуществляют зачет взаимных договоренностей.

Корр. счет формируется из 20 чисел, каждое из которых имеет определенное значение. Например, в счете 30155840677777777022 цифры 301 означают номер счета 1 порядка, 55 – номер счета 2 порядка, 840 – код валюты, 6 – проверочный код, 77777777 – код счета в банке, 022 – БИК.

Снятие средств с корр. счета возможно только с согласия финансового учреждения, открывшего его.

В чем отличие расчетного счета от корреспондентского

Отличия расчетного счета от корреспондентского можно узнать из таблицы, которую мы подготовили для вас:

| Условие | Расчетный | Корреспондентский |

| Получатель счета | владелец бизнеса | банк |

| Способ управления | осуществляет лицо, его открывшее | управление осуществляют:

|

| Обозначение | указывается номер счета в конкретном банке | всегда начинается с цифр 301 |

| Распоряжение средствами | можно распоряжаться самостоятельно | С согласия финучреждения, открывшего счет |

| Получение кредита на счет | возможно | не выдается |

Как видно из таблицы, основная разница между счетами заключается в методах управления, а также возможностях распоряжения деньгами.

Лицевой счет – это расчетный или корреспондентский

Лицевой счет – это форма учета кредитных и повседневных операций физических и юр. лиц. Подобные записи могут заводиться не только для любого клиента, но и по каждому виду операций.

Лицевой счет не является расчетным или корреспондентским, поскольку не предназначен для предпринимательской деятельности и используется только в частных целях его владельца, например, для хранения сбережений и получения процентов, оплаты коммунальных услуг, покупок и т. д.

д.

Определение и принцип работы

По

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 04 июня 2022 г.

Рассмотрено

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет финансового контроля

Факт проверен

Аманда Джексон

Факт проверен Аманда Джексон

Полная биография

Аманда Джексон имеет опыт в области личных финансов, инвестиций и социальных услуг. Она библиотечный профессионал, транскрипционист, редактор и проверяющий факты.

Узнайте о нашем редакционная политика

Что такое банк-корреспондент?

Термин банк-корреспондент относится к финансовому учреждению, которое предоставляет услуги другому, обычно в другой стране. Он выступает в качестве посредника или агента, облегчая электронные переводы, проводя деловые операции, принимая депозиты и собирая документы от имени другого банка. Банки-корреспонденты, скорее всего, будут использоваться отечественными банками для обслуживания транзакций, которые либо происходят, либо завершаются в зарубежных странах. Отечественные банки обычно используют банки-корреспонденты для получения доступа к иностранным финансовым рынкам и для обслуживания международных клиентов без необходимости открывать филиалы за границей.

Отечественные банки обычно используют банки-корреспонденты для получения доступа к иностранным финансовым рынкам и для обслуживания международных клиентов без необходимости открывать филиалы за границей.

Банк-корреспондент

Как работает банк-корреспондент

Банки-корреспонденты являются сторонними банками. Они выступают в качестве посредников между различными финансовыми учреждениями. Таким образом, они предоставляют казначейские услуги между банками-отправителями и банками-получателями, особенно в разных странах, например:

- перевод денежных средств

- поселок

- проверка клиринга

- телеграфные переводы

- обмен валюты

Банки-корреспонденты могут также выступать в качестве агентов для обработки местных транзакций для клиентов, когда они выезжают за границу. На местном уровне банки-корреспонденты могут принимать депозиты, обрабатывать документацию и выступать в качестве агентов по переводу средств.

Банк-корреспондент должен выступать в качестве посредника, когда банки-отправители и банки-получатели не имеют действующих соглашений об электронных переводах.

Счета между банками-корреспондентами и банками, которым они предоставляют услуги, называются счетами ностро и востро. Счет, открытый одним банком для другого, именуется холдинговым банком как счет ностро или наш счет в ваших бухгалтерских книгах. Этот же счет называется счетом vostro — вашим счетом, но в наших книгах — банком-контрагентом. Вообще говоря, оба банка в корреспондентских отношениях держат счета друг друга с целью отслеживания дебета и кредита между сторонами.

Банки-корреспонденты являются ключевой частью финансовой индустрии, поскольку они предоставляют местным банкам возможность работать, когда для них невозможно открывать филиалы в другом месте, особенно в другой стране. Например, небольшой отечественный банк с клиентами в разных странах может сотрудничать с банком-корреспондентом, чтобы удовлетворять потребности своего клиента на международном уровне. Это также дает им доступ к зарубежному финансовому рынку. Таким образом, банк-корреспондент будет взимать плату за эту услугу, которая обычно передается от местного банка клиенту.

Это также дает им доступ к зарубежному финансовому рынку. Таким образом, банк-корреспондент будет взимать плату за эту услугу, которая обычно передается от местного банка клиенту.

Ключевые выводы

- Банк-корреспондент — это уполномоченное финансовое учреждение, предоставляющее услуги от имени другого финансового учреждения.

- Услуги банка-корреспондента могут включать перевод денежных средств, расчеты, клиринг чеков и телеграфные переводы.

- Счета между банками-корреспондентами и банками, которым они предоставляют услуги, называются счетами ностро и востро.

- Местные банки могут обслуживать своих международных клиентов и получать доступ к зарубежным финансовым рынкам, используя банки-корреспонденты, а не открывая филиалы за границей.

Особые указания

Международные телеграфные переводы часто осуществляются между банками, у которых нет установленных финансовых отношений. Например, банк в Сан-Франциско, который получает инструкции о переводе средств в банк в Японии, не может переводить средства напрямую, не имея рабочих отношений с банком-получателем.

Большинство международных банковских переводов осуществляется через сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Зная, что с банком-получателем нет рабочих отношений, банк-отправитель может искать в сети SWIFT банк-корреспондент, у которого есть договоренности с обоими банками. При обнаружении банка-корреспондента, имеющего договоренности с обеими сторонами перевода, банк-отправитель отправляет переводимые средства на свой счет ностро, открытый в банке-корреспонденте.

Используя приведенный выше пример, банк-корреспондент вычитает комиссию за перевод, обычно от 0 до 50 долларов, и переводит средства в банк-получатель в Японии. В транзакциях, подобных этой, банк-корреспондент добавляет стоимость двумя способами. Это избавляет отечественный банк от необходимости устанавливать физическое присутствие за границей и избавляет от необходимости устанавливать прямые договоренности с другими финансовыми учреждениями по всему миру.

Банк-корреспондент против банка-посредника

Хотя между банками-корреспондентами и банками-посредниками есть некоторое сходство, а именно то, что они выступают в качестве третьих лиц для других банков, между ними есть существенная разница. В то время как банки-корреспонденты обычно обрабатывают транзакции с использованием нескольких валют, банк-посредник выполняет транзакции с использованием одной валюты. Они особенно важны для отечественных банков, которые могут быть слишком малы для проведения таких операций.

В то время как банки-корреспонденты обычно обрабатывают транзакции с использованием нескольких валют, банк-посредник выполняет транзакции с использованием одной валюты. Они особенно важны для отечественных банков, которые могут быть слишком малы для проведения таких операций.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Исследовательская служба Конгресса. «Обзор корреспондентских отношений и вопросов снижения рисков», стр. 2.

Банки-корреспонденты и банки-посредники: понимание разницы

По

Шон Росс

Полная биография

Шон Росс — стратегический советник 1031x. com, участник Investopedia, а также основатель и менеджер Free Lances Ltd.

com, участник Investopedia, а также основатель и менеджер Free Lances Ltd.

Узнайте о нашей редакционная политика

Обновлено 17 марта 2022 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — исследователь, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Узнайте о нашем редакционная политика

Банки-корреспонденты и банки-посредники: обзор

Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются банками-бенефициарами для облегчения международных переводов средств и расчетов по сделкам. Банк-получатель – это банк-получатель, в котором физическое или юридическое лицо имеет счет.

В обоих случаях физическое или юридическое лицо будет иметь счет в банке-эмитенте. Затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перемещения средств из банка-эмитента в банк-бенефициар.

Различия между банками-корреспондентами и банками-посредниками непостоянны. В зависимости от того, из какой страны мира находится владелец счета, банки-корреспонденты либо отличаются от банков-посредников, либо могут быть своего рода банком-посредником, неотличимым от банков-посредников.

Ключевые выводы

- Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются для облегчения международных переводов средств и расчетов по сделкам.

- В процессе международного перевода или расчета денежных средств физическое или юридическое лицо имеет счет в банке-эмитенте; затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перемещения средств из банка-эмитента в банк-бенефициар.

- Банк-получатель – это банк-получатель перевода.

- Основное различие между банками-корреспондентами и банками-посредниками заключается в количестве используемых валют; банки-корреспонденты обычно могут обрабатывать больше валют.

- В некоторых странах не может быть никакого различия между ролями банков-корреспондентов и банков-посредников; в этих частях мира банки-корреспонденты представляют собой просто разновидность банка-посредника.

Банки-корреспонденты

Банк-корреспондент предоставляет услуги от имени другого банка, выполняя роль посредника между банком-эмитентом и банком-получателем. Отечественные банки часто используют банки-корреспонденты в качестве своих зарубежных агентов для завершения транзакций, которые либо начинаются, либо заканчиваются в других странах.

Банк-корреспондент может выполнять ряд операций от имени местного банка. К ним относятся выполнение электронных переводов, прием депозитов, работа в качестве агентов по переводу и согласование документов для другого банка.

Nostro и vostro — латинские термины, используемые для описания банковского счета, который используется совместно банком-корреспондентом или банком-посредником и банком-бенефициаром. Nostro означает наш, , а vostro означает ваш.

Банки-посредники

Банки-посредники выполняют ту же роль, что и банки-корреспонденты. Банк-посредник также является посредником между банком-эмитентом и банком-получателем, иногда в разных странах.

Банк-посредник часто необходим, когда международные электронные переводы осуществляются между двумя банками, часто в разных странах, у которых нет установленных финансовых отношений.

Ключевые отличия

В США и некоторых других странах иногда существует разграничение между конкретными ролями, которые выполняют банки-посредники и банки-корреспонденты.

Одно из отличий заключается в том, что банки-корреспонденты часто несут ответственность за транзакции, включающие несколько валют. Например, если физическое лицо, инициирующее перевод, находится в США и отправляет деньги кому-то в Данию, банк-корреспондент будет нести ответственность за все транзакции из доллара США в датскую крону. Банк-корреспондент в Дании, который работает с иностранной валютой, собирает деньги для получателя.

Часто банки-корреспонденты расположены в странах, где две валюты являются внутренними, но иногда банк может находиться в другой стране.

Банки-посредники отправляют наличные деньги для совершения зарубежных транзакций, но транзакции осуществляются только в одной валюте. Обычно в этом случае местный банк слишком мал для обработки международных переводов, поэтому он обращается к банку-посреднику.

Особые указания

Телеграфные переводы — электронный способ отправки наличных денег другому лицу или организации — очень распространены во всех банках, но международные телеграфные переводы дороже и сложнее в исполнении.

В некоторых частях мира, таких как Австралия или страны-члены ЕС, банки, занимающиеся международными переводами, называются банками-посредниками. Различия между банками-посредниками и банками-корреспондентами не делается.

Большинство международных банковских переводов обрабатываются через сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Если между банком-эмитентом и банком-получателем нет рабочих отношений, банк-отправитель может искать в сети SWIFT банк-корреспондент или банк-посредник, у которого есть договоренности с обоими финансовыми учреждениями.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.