Чем грозит банкротство физического лица: минусы для должника, чем грозит процедура в 2020 для родственников, супругов

Последствия процедуры банкротства физического лица

—

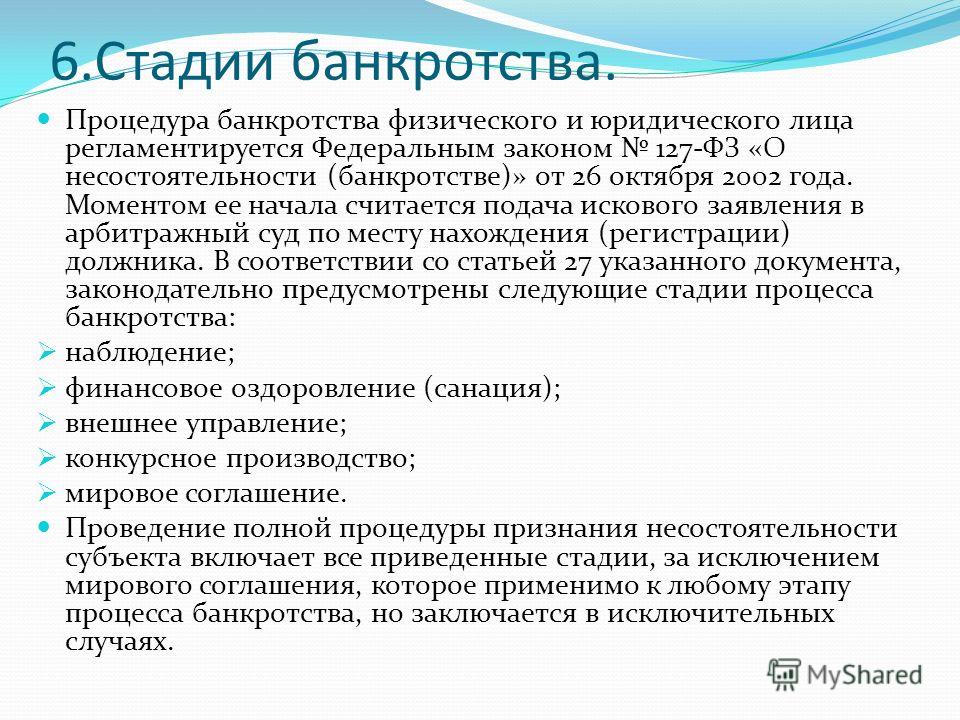

1. Юридические последствия банкротства: какими они бывают

Ваше дело о банкротстве может проходить в форме 3 процедур:

1 Мировое соглашение

2 Реструктуризация

3 Реализация имущества

Подробнее об этом Вы можете прочитать в нашей статье: «Процедура банкротства физического лица»

Поэтому и последствия банкротства могут быть разными, в зависимости от конкретной процедуры. Последствия процедуры банкротства и последствия признания гражданина банкротом – не одно и то же.

Для Вашего удобства мы разделили все последствия на 3 категории:

Последствия введения процедуры реструктуризации

Последствия введения процедуры реализации имущества

Временные ограничения после признания Должника банкротом

Мировое соглашение не имеет самостоятельных последствий. В результате его заключения дело о банкротстве прекращается.

—

2.

Процедура реструктуризации в банкротстве: последствия для должника

Процедура реструктуризации в банкротстве: последствия для должникаТаким образом, после введения реструктуризации наступают благоприятные для должника последствия. Давление кредиторов сходит на нет, прекращаются ограничения, наложенные судебными приставами, сумма Вашего долга заморожена. Это особенно важно для долгов микрокредитным организациям, где ставка по займу доходит до 500 % годовых.

Процедура реструктуризации может длиться до трех лет. Подробнее об этой процедуре читайте в нашей статье: «Процедура реструктуризации долгов гражданина».

Если гражданин исполнил план реструктуризации, то процедура банкротства завершается. При этом гражданин не признается банкротом, никакие ограничения для него не устанавливаются.

В рамках реструктуризации долгов кредиторы и должник могут заключить мировое соглашение. Арбитражный суд утвердит мировое соглашение и процедура банкротства прекратится.

—

3. Введение реализации имущества: последствия процедуры

Суды применяют процедуру реализации имущества в 83 % дел о банкротстве. Подробнее о «Списании долгов через процедуру банкротства» вы можете узнать здесь.

Подробнее о «Списании долгов через процедуру банкротства» вы можете узнать здесь.

Давайте посмотрим, что происходит после этого:

Конкурсная масса — Все имущество должника, имеющееся на дату открытия банкротного дела.

Подробнее об исключении имущества из конкурсной массы, а также о том, какое имущество сохраняется за должником, читайте в нашей статье: «Имущество гражданина-банкрота».

—

4. Временные ограничения после признания гражданина банкротом

Банки и микрокредитные организации пугают должников ужасающими последствиями банкротства. Мы слышали такие угрозы как «Вы никогда не устроитесь на нормальную работу», «Будет навсегда закрыт выезд за границу», «Больше не дадут кредит», и многие другие.

Что на самом деле говорит об этом Закон о банкротстве?

Перечень временных ограничений — закрытый. Это означает, что ни суд, ни Ваши кредиторы не могут установить для Вас другие ограничения, кроме тех, что прямо указаны в законе.

Как видите, Закон не предусматривает запретов на выезд за границу, ограничений на трудоустройство, и прочих неприятностей. Они придуманы банками, чтобы отговорить граждан списывать долги.

Они придуманы банками, чтобы отговорить граждан списывать долги.

Логика банков понятна – банкротство физических лиц влечет для них убытки. Но чтобы найти правду, лучше читайте Федеральный закон «О несостоятельности (банкротстве), а именно статью 213.30.

—

5. Что будет с долгами после банкротства

Полное списание долгов – причина, по которой люди подают на банкротство. После того, как Вас признают банкротом, Ваши долги полностью исчезают. Сведения о Ваших задолженностях будут удалены из баз данных банков, из реестра судебных приставов. Ни один Ваш кредитор более не вправе требовать от Вас уплаты долга.

Обратите внимание: закон о банкротстве не позволяет списать некоторые долги.

Вот перечень долгов, которые не списываются:

Все остальные долги будут списаны безвозвратно. Вы становитесь юридически свободным человеком. Вся Ваша заработная плата поступает в Ваш карман. Приставы больше не приходят к Вам домой, телефон не разрывается от звонков коллекторов. Теперь можно начать жизнь с чистого листа.

Теперь можно начать жизнь с чистого листа.

—

Заключение

Банкротство влечет за собой ряд последствий, как положительных, так и ограничивающих должника. Банки и микрокредитные организации пугают граждан несуществующими последствиями. Чтобы принять взвешенное решение о банкротстве, нужно учитывать только те последствия, которые предусматривает закон о банкротстве.

«Каковы последствия банкротства для родственников должника?» – этот вопрос задает нам каждый второй клиент. Закон о банкротстве, Гражданский кодекс РФ устанавливают правило: банкротство – это личная процедура. Все юридические последствия распространяются только на самого должника – банкрота.

Исключение из этого правила одно — наличие у должника совместного с супругом/супругой имущества. Совместно имущество супругов – это имущество, приобретенное в браке за счет общих денег.

В ходе процедуры реализации имущества оно продается с торгов. После продажи часть вырученных денег в размере доли супруга/супруги должника передается им.

Остались вопросы? Заходите

на наш YouTube канал или запишитесь

на бесплатную консультацию юриста

Записаться на консультацию

В чем заключается подвох процедуры банкротства физических лиц

Статья

31 марта 2020

Виталия Кучеряева

Автор

У многих граждан может возникать вопрос: в чем подвох банкротства физ лиц? Это слово у многих ассоциируется с прекращением деятельности компаний, длительными судебными процессами.

Банкротство физлица по закону значительно отличается от банкротства организации. Реальная концепция едина для обеих категорий, условия похожи. Несостоятельность гражданина представляет собой упрощенный процесс, в ходе которого можно избавиться от проблемных долгов. Законодатель исключил ряд малоэффективных процедур для гражданина, например, финансовое оздоровление, внешнее управление.

Вы можете оставить заявку на консультацию и мы все расскажем и объясним Вам по телефону.

| Получить консультацию |

Процесс банкротства физического лица таит определенные ограничения и подводные камни.

Разобраться с тонкостями конкретного дела и опровергнуть мифы о возможных трудностях вы можете, воспользовавшись услугами юриста.

Если выбрана процедура реализации имущества, банковские счета блокируются и получить деньги нельзя. Значительная часть дохода будет уходить в формирование конкурсной массы на рынке торгов. Законодатель устанавливает определенные гарантии, выражающиеся в сохранении за должником суммы в размере минимального прожиточного минимума, установленного в субъекте Российской Федерации по месту регистрации должника.

Законодатель исходит из идеи соблюдения баланса собственных интересов должника и кредиторов.

есть ряд исключений

Гражданину гарантируется сохранение определенного набора имущества, в который включается единственное жилое помещение, предметы обихода, транспортные средства, если они необходимы по медицинским показаниям, ряд других вещей. Все имущество, не попадающее под правила статьи 446 Гражданского процессуального кодекса, подлежит реализации посредством проведения публичных торгов или же, если торги не состоялись дважды, путем публичного предложения. Правило направлено на удовлетворение требований лиц, которые включены в реестр конкурсных кредиторов

Все имущество, не попадающее под правила статьи 446 Гражданского процессуального кодекса, подлежит реализации посредством проведения публичных торгов или же, если торги не состоялись дважды, путем публичного предложения. Правило направлено на удовлетворение требований лиц, которые включены в реестр конкурсных кредиторов

Говоря о списании задолженности по денежным обязательствам, следует понимать, что не все из них будут аннулированы. Например, существуют алиментные обязательства, обязательства из причинения настоящего вреда жизни и здоровью человека. Они сохранят свое действие независимо от факта обращения в арбитражный суд с заявлением о признании банкротом.

По сути, кроме таких положительных моментов, как списание задолженности по большинству денежных обязательств, несостоятельность влечет и определенные малоприятные последствия: ограничение финансовой свободы на время прохождения процедур, отчуждение имущества в должном порядке. Это нужно учесть перед тем, как стать банкротом и объявить о несостоятельности.

Если у Вас еще остались вопросы, Вы можете совершенно бесплатно проконсультироваться со мной, позвонив по номеру

+7 (495) 374 85 80

Виталия Кучеряева

Автор

Понравилась статья? Поделитесь ей!

Пройдите тест и узнайте стоимость Вашей процедуры банкротства

Узнайте полную стоимость Вашей процедуры банкротства, включая все необходимые услуги и расходы.

Это бесплатно и займет у Вас не более 1 минуты.

| Узнать стоимость |

Рекомендуем

Перечень документов для банкротства физ. лица

Более, чем 26 видов документов, необходимых для подачи в Арбитражный суд.

Читать

Какие права имеют коллекторы

Что говорит закон о коллекторах?

Как избавиться от них навсегда?

Читать

6 способов проверки задолженности по ФССП

Как узнать, передан ли ваш долг приставам? Читайте, как проверить себя на долги!

Читать

Пошаговая инструкция по банкротству физических лиц

Здесь вся процедура банкротства от этапа подготовки и до списания долга.

Читать

Определение риска банкротства

Что такое риск банкротства?

Риск банкротства или риск неплатежеспособности — это вероятность того, что компания не сможет выполнить свои долговые обязательства. Это вероятность того, что фирма станет неплатежеспособной из-за неспособности обслуживать свой долг. Многие инвесторы учитывают риск банкротства фирмы, прежде чем принимать решения об инвестициях в акции или облигации. Фирмы с высоким риском банкротства могут столкнуться с трудностями при привлечении капитала от инвесторов или кредиторов.

Кредитные агентства, такие как Moody’s и Standard & Poor’s, пытаются оценить риск банкротства, производя рейтинги облигаций, а также рейтинги эмитентов.

Ключевые выводы

- Риск банкротства относится к вероятности того, что компания не сможет выплатить свои долги, что сделает ее неплатежеспособной; это часто вызвано неадекватными денежными потоками или чрезмерными затратами.

- Инвесторы и аналитики могут измерять платежеспособность с помощью коэффициентов ликвидности, таких как коэффициент текущей ликвидности, который сравнивает текущие активы с текущими обязательствами.

- Когда публичная компания подает заявление о банкротстве, она может реорганизоваться, закрыть свою деятельность или продать свои активы и использовать вырученные средства для погашения своих долгов.

Понимание риска банкротства

Фирма может потерпеть финансовый крах из-за проблем с денежными потоками, возникающих в результате неадекватных продаж и высоких операционных расходов. Чтобы решить проблемы с денежными потоками, фирма может увеличить свои краткосрочные займы. Если ситуация не улучшится, фирме грозит неплатежеспособность или банкротство.

По сути, неплатежеспособность возникает, когда фирма не может выполнить свои договорные финансовые обязательства в срок. Обязательства могут включать выплаты процентов и основной суммы долга, платежи по кредиторской задолженности и налоги на прибыль.

В частности, фирма является технически неплатежеспособной , если она не может выполнить свои текущие обязательства по мере наступления срока их погашения, даже если стоимость ее активов превышает стоимость ее обязательств. Фирма становится юридически неплатежеспособной , если стоимость ее активов меньше стоимости ее обязательств. Фирма, наконец, считается банкротом , если он не в состоянии выплатить свои долги и подает заявление о банкротстве.

Фирма становится юридически неплатежеспособной , если стоимость ее активов меньше стоимости ее обязательств. Фирма, наконец, считается банкротом , если он не в состоянии выплатить свои долги и подает заявление о банкротстве.

Компании могут иметь разную степень неплатежеспособности, от «технической несостоятельности» до «банкрота».

Как определить риск банкротства

Платежеспособность часто измеряется с помощью коэффициента ликвидности, называемого коэффициентом текущей ликвидности, который сравнивает текущие активы (включая наличные денежные средства и любые активы, которые могут быть преобразованы в денежные средства в течение 12 месяцев, такие как запасы, дебиторская задолженность и поставки) и текущие обязательства (долги, которые должны быть выплачены в течение следующих 12 месяцев, например, выплаты процентов и основного долга по обслуживаемому долгу, заработная плата и налоги с заработной платы).

Существует множество способов интерпретации коэффициента текущей ликвидности. Некоторые, например, , считают коэффициент текущей ликвидности 2:1 платежеспособным, показывая, что оборотные активы фирмы в два раза превышают ее текущие обязательства. Другими словами, активы фирмы покроют ее текущие обязательства примерно в два раза.

Некоторые, например, , считают коэффициент текущей ликвидности 2:1 платежеспособным, показывая, что оборотные активы фирмы в два раза превышают ее текущие обязательства. Другими словами, активы фирмы покроют ее текущие обязательства примерно в два раза.

Как узнать, находится ли компания на грани банкротства? Следующие признаки часто являются признаками неисправности:

- Уменьшение денежных средств и/или убытки, особенно если они отражают тенденцию

- Внезапное увольнение аудитора компании

- Сокращение дивидендов или отмена дивидендов

- Уход высшего руководства

- Инсайдерские продажи, особенно крупные или частые сделки после негативных новостей

- Продажа продуктовой линейки для получения денежных средств привилегии, такие как пособия по болезни или пенсии

Как компании снижают риск неплатежеспособности

Ни одна компания не становится неплатежеспособной в одночасье. Если кажется, что ваш бизнес движется в этом направлении, примите меры для его защиты.

- Сосредоточьтесь на денежном потоке. Среди прочих действий это может включать в себя своевременное выставление счетов, взыскание долгов, пересмотр кредитных лимитов, пересмотр договоров с поставщиками, продажу активов (при необходимости) и уменьшение суммы денежных средств, связанных на складе.

- Сокращение коммерческих расходов. Возможности включают сокращение рекламы и/или исследований и разработок, досрочное погашение долгов для снижения процентов по долгам, сокращение сверхурочной работы персонала, отсрочку покупки нового или арендованного оборудования.

- Держите своих кредиторов в курсе событий. Обсудите любые проблемы с платежами и будьте готовы к переговорам и компромиссам.

- Получите хорошую финансовую и юридическую консультацию. Проконсультируйтесь с бухгалтером и юристом компании, которые уже должны быть знакомы с вашим бизнесом.

Защита от банкротства

Когда публичная компания не может выполнить свои долговые обязательства и подает заявление о защите от банкротства, она может реорганизовать свой бизнес, пытаясь стать прибыльной, или может закрыть свою деятельность, продать свои активы и использовать вырученные средства для погашения своих обязательств. долги (процесс, называемый ликвидацией).

долги (процесс, называемый ликвидацией).

В случае банкротства право собственности на активы фирмы переходит от акционеров к держателям облигаций. Поскольку держатели облигаций одолжили фирме деньги, они будут выплачены раньше, чем акционеры, у которых есть доля собственности.

Как это предотвратить |Allianz Trade

Банкротство представляет собой реальную угрозу для всех компаний, особенно для тех, которые работают в условиях корпоративного кризиса. Сегодня отсроченные последствия торговых споров, политической неопределенности, социальной напряженности и даже глобальных проблем со здоровьем также могут подвергнуть наиболее успешно управляемые компании риску неплатежеспособности. В этой статье мы объясняем этот риск, как вы можете работать над защитой от неплатежеспособности и как могут помочь службы управления рисками неплатежеспособности.

Риск неплатежеспособности – это реальная вероятность того, что компания может быть не в состоянии выполнить свои платежные обязательства в течение определенного периода времени – обычно в течение одного года. Он также известен как риск банкротства. Несостоятельность бизнеса может быть вызвана различными факторами, такими как плохое управление денежными потоками , чрезмерные расходы и даже отказ клиентов .

Он также известен как риск банкротства. Несостоятельность бизнеса может быть вызвана различными факторами, такими как плохое управление денежными потоками , чрезмерные расходы и даже отказ клиентов .

Недавние экономические бедствия показывают, что риск неплатежеспособности является не только результатом плохого управления: глобальный экономический спад 2008 года и глобальный Covid-19Пандемия 2020 года показала, что даже самые успешные компании могут столкнуться с риском неплатежеспособности не по своей вине.

Неплатежеспособность клиента, особенно если речь идет о самом крупном клиенте, может повлиять на ваш собственный денежный поток и поставить под угрозу ваш бизнес. Неплатежеспособность поставщика также может иметь серьезные последствия, если то, что они поставляют, дороже или его трудно получить от других поставщиков.

В худшем случае потеря жизненно важных деловых отношений может также привести к вашей собственной неплатежеспособности – «эффект домино неплатежеспособности» в действии.

Точная оценка кредитного риска вашей собственной компании, а также ваших клиентов и поставщиков является первым шагом в обеспечении защиты от риска неплатежеспособности. Следите за этими предупреждающими знаками:

- Снижение прибыльности : например, ваши продажи ниже или стоимость проданных товаров выше?

- Снижение капитализации (также называемой «балансовой стоимостью»): отношение вашего долга к собственному капиталу упало ниже 30 %?

- Плохой коэффициент покрытия процентов : это показывает, что операционная прибыль может быть не в состоянии покрыть процентные расходы.

- Ослабленный баланс.

- Проблемы с денежным потоком и ликвидностью: ваши фиксированные расходы или процентные платежи растут, или у вас есть большое количество просроченных платежей клиентов? Воспользуйтесь нашим калькулятором ликвидности бизнеса , чтобы оценить, как ваша ликвидность может измениться в зависимости от внешних факторов, таких как падение продаж, задержки платежей или разовые убытки.

- Операционная маржа : становятся ли они тоньше?

- Срок погашения долга, рефинансирование и возможность привлечения капитала: На каких условиях вы можете рефинансировать свой долг? Можете ли вы пойти на рынки капитала или обратиться к своей кредитной линии, чтобы собрать деньги, если это необходимо?

- Ваша книга заказов: Как выглядит ваша будущая рабочая нагрузка?

Если ваши клиенты опаздывают или вообще не могут платить вам, ваш денежный поток окажется под угрозой. Если ваши поставщики не могут доставить материалы вовремя, ваше собственное производство замедлится, что затруднит выполнение ваших собственных обязательств. Следите за этими предупредительными признаками потенциальной неплатежеспособности поставщика или клиента:

- Им требуется больше времени для оплаты счетов или для доставки ?

- Попросили ли они перезаключить договоры , продлить (если они клиенты) или сократить (если они поставщики) условия оплаты?

- Есть ли тенденция к спорам по счетам или поставкам ?

- Ваш клиент недавно потерял крупного клиента/поставщика ?

- Привлекают ли они негативное освещение в прессе ?

- Что происходит в их секторе или стране ? Это часть экономического климата, в котором они работают, и может повлиять на неплатежеспособность клиентов. Ознакомьтесь с нашими отчетами о страновых рисках и отчетами о отраслевых рисках , чтобы получить ценную информацию.

- Кроме того, следите за новостями или деловыми организациями, которые могут распространять информацию о ваших клиентах : большая текучка кадров и руководителей или трудности, такие как выплата заработной платы .

Ознакомьтесь с нашими отчетами о страновых рисках и отчетами о отраслевых рисках , чтобы получить ценную информацию.

Ознакомьтесь с нашими отчетами о страновых рисках и отчетами о отраслевых рисках , чтобы получить ценную информацию.Необходимо также учитывать природный климат. За последние несколько лет экстремальные погодные условия, явления, связанные с изменением климата, и пандемия Covid-19 привели к остановке бизнес-операций или сокращению цепочек поставок ускоренными темпами.

Выполнение следующих шагов внутри вашей компании может помочь вам предотвратить риски и создать защиту от неплатежеспособности :

- Сократить цепочки поставок и избежать концентрации в одном географическом регионе.

- Всегда оценивайте кредитоспособность вашего клиента перед подписанием соглашений.

- Убедитесь, что ваш портфель клиентов сбалансирован , чтобы вы не полагались в значительной степени на одного или двух клиентов для получения большей части вашего дохода.

- Создайте денежный буфер , к которому ваш бизнес сможет получить доступ в случае чрезвычайной ситуации.

- Просмотрите условия кредита , которые вы предоставляете клиентам и поставщикам, и сравните условия вашей торговли против остальной части вашей отрасли. Например, вы можете включить право на расторжение договора, если ваш клиент или поставщик вступит в процесс банкротства, или право взимать проценты за просрочку платежа и возмещать ваши расходы на принудительное исполнение платежа.

- Максимально оцифруйте , чтобы упростить «разворот». Подумайте о переходе розничной торговли в онлайн, когда Covid-19 в одночасье закрыл обычные магазины.

- Инвестировать в процесса мониторинга платежей и взыскания долгов , включая профессиональные услуги по управлению рисками неплатежеспособности.

Защита от неплатежеспособности — неточная наука, учитывая множество рисков, которые существуют вне контроля ваших собственных деловых операций. Но если вас вовремя не поймают — например, с помощью услуг по управлению рисками неплатежеспособности, — вы можете оказаться в ловушке нисходящей спирали риска неплатежеспособности.

Но если вас вовремя не поймают — например, с помощью услуг по управлению рисками неплатежеспособности, — вы можете оказаться в ловушке нисходящей спирали риска неплатежеспособности.

В частности, когда неплатежеспособность является результатом чего-то непредвиденного, 9Страхование от неплатежеспособности 0094 защищает ваш денежный поток и значительно ограничивает ущерб от кредитного риска для вашей собственной компании, предоставляя вам компенсацию в случае безнадежных долгов.

Например, ведущие на рынке страховщики торговых кредитов, такие как Allianz Trade, помимо помощи в предотвращении безнадежных долгов и компенсации в случае их возникновения, предоставляют дополнительные услуги по риску неплатежеспособности в рамках страхового покрытия торговых кредитов , например:

- Взыскание долгов, с навыками и опытом, необходимыми для поддержания эффективного постоянного диалога с должниками и их юридическими командами, независимо от того, в какой стране или юрисдикции они работают.