Центральный банк что это: Что такое центральный банк(ЦБ), основные функции центробанка

О сайте | Банк России

В разделе «О сайте» представлены рекомендации об использовании информации официального сайта Банка России (далее «сайт Банка России»).

Об информации, размещенной на сайте Банка России

- Копирование информации, размещенной на cbr.ru (равно как цитирование в средствах массовой информации тех или иных сведений либо сообщений, содержащихся в информационных разделах сайта Банка России) допускается при условии указания ссылки на источник такой информации (в сетевых СМИ — гиперссылки на соответствующую интернет-страницу с уникальным сетевым адресом).

- Информационные ресурсы, непосредственно доступные с cbr.ru, находятся в собственности Центрального банка Российской Федерации, если иное не установлено законодательством об информации, информатизации и защите информации. Указанные информационные ресурсы содержат информацию открытого доступа, которая не может рассматриваться как конфиденциальные сведения, подлежащие защите в соответствии с законодательством о государственной тайне.

- Лица (организации), желающие разместить гиперссылку на сайт Банка России (либо на его отдельные интернет-страницы) в целях использования в качестве элемента информационной (содержательной) структуры своего интернет-ресурса (например, в каталоге, предусматривающем реконструкцию текста, либо в виде самостоятельной тематической рубрики и т. п.) в обязательном порядке уведомляют об этом Пресс-службу Центрального банка Российской Федерации.

Владельцы сетевых ресурсов, разместившие гиперссылки на сайт Банка России не вправе:

- изменять стандартный вид окна программы просмотра (браузера) или иным способом ограничивать либо модифицировать представление содержания cbr.ru;

- указывать недостоверную информацию, связанную с предоставлением гиперссылки на cbr.ru.

- Вопросы, связанные с порядком использования информации, размещенной на cbr. ru, или условиями настоящего Уведомления, могут быть направлены в Пресс-службу Центрального банка Российской Федерации.

Об использовании информации сайта Банка России

Все материалы сайта Банка России могут быть воспроизведены в любых средствах массовой информации, на серверах сети Интернет или на любых иных носителях без каких-либо ограничений по объему и срокам публикации. Это разрешение в равной степени распространяется на газеты, журналы, радиостанции, телеканалы, сайты и страницы сети Интернет. Единственным условием перепечатки и ретрансляции является ссылка на первоисточник.

Предупреждение

При переходе по гиперссылкам, размещенным на сайте, на внешние по отношению к cbr.ru информационные ресурсы

пользователь покидает сайт Банка России. Пресс-служба Центрального банка Российской Федерации не несет ответственности

за достоверность сведений, составляющих внешние по отношению к cbr.ru информационные ресурсы, а также

за актуализацию и периодичность обновления соответствующей информации в их составе.

Да Нет

Последнее обновление страницы: 02.12.2019

такие разные и такие одинаковые :: Экономика :: РБК

Некоторые центральные банки были сразу образованы в качестве государственных (в Германии и России), другие создавались как акционерные, а затем национализировались (в Великобритании, Франции).

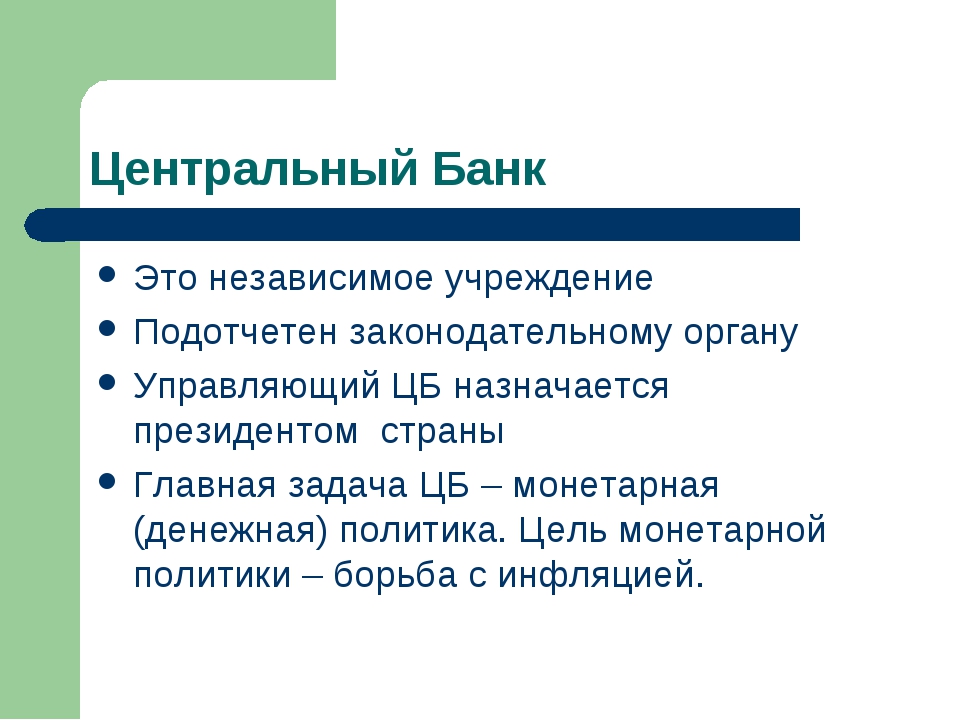

Еще одним фактором, определяющим независимость ЦБ от государства, является процедура назначения руководства банка. В некоторых странах руководящие органы избираются из предложенных правительством кандидатур или назначаются правительством. К ним относятся Великобритания, Германия, Франция, Россия, Швейцария, Япония, Австрия и Дания.

Читайте на РБК Pro

В Италии же президент Центробанка назначается советом управляющих банка, куда не входят политики страны, получает одобрение Совета министров, а затем утверждается президентом. А вот в Нидерландах решение о назначении принимает Совет министров из кандидатур, предложенных самим Центробанком.

А вот в Нидерландах решение о назначении принимает Совет министров из кандидатур, предложенных самим Центробанком.

Следующим важным моментом, отражающим независимость ЦБ, является то, насколько полно и четко в законодательстве определены цели и задачи банка. От этого зависят свобода деятельности банка и его полномочия. В Австрии, Дании, Франции, Германии, Швейцарии и Японии основные цели и сфера деятельности отражены в Конституции или подробно изложены в законах о Центральном банке и банковской деятельности.

К примеру, в Германии цели и сферы деятельности Центрального банка определены Конституцией. В ней формулируется основная задача Немецкого федерального банка: обеспечение стабильности национальной валюты (конечно, до введения евро). Кроме того, законом о Немецком федеральном банке 1957г. перед ним поставлены следующие основные задачи: регулирование денежного обращения и кредитного обеспечения экономики, осуществление платежного оборота. Причем в законе подчеркивается, что банк поддерживает экономическую политику правительства лишь в той мере, в какой она не противоречит сохранению покупательной силы денег.

В США, Швеции и Италии законодательно задачи Центрального банка сформулированы лишь в общих чертах. Банк Англии представляет собой исключение, так как его задачи не зафиксированы ни в законодательном порядке, ни предписаниями казначейства. Эти задачи основаны на национальных традициях в этой области.

Важнейшим фактором независимости ЦБ является законодательно установленное право госорганов на их вмешательство в денежно-кредитную политику (ДКП). Наиболее зависимы в этом плане Центробанки Франции и Италии. Правительство этих стран на законодательном уровне определяет направления ДКП, а Центральный банк является лишь консультантом и обязан выполнять решения правительства.

В таких странах, как Великобритания, Нидерланды, Швеция и Япония, законом предусмотрена возможность государства вмешиваться в политику Центрального банка. В Австрии и Дании не предусмотрено вмешательство государства в ДКП, но Центральный банк должен координировать свою политику с экономической политикой правительства.

И, наконец, ЦБ Германии и Швейцарии являются наиболее независимыми от государства. В законодательстве этих стран отсутствует право государства на вмешательство в ДКП Центрального банка. Кроме того, в отличие от Федеральной резервной системы США, Немецкий федеральный банк не отчитывается перед парламентом.

Миссия регулятора

Независимо от того, принадлежит капитал ЦБ правительству или нет, между ними должно быть налажено четкое взаимодействие в проведении экономической политики. Правительство должно быть заинтересовано в надежности банка, так как он играет огромную роль в реализации экономической политики.

В целом любой ЦБ выполняет схожий набор функций с зарубежными коллегами: осуществление эмиссии банкнот, проведение денежно-кредитной политики, валютной политики, рефинансирование кредитных организаций, регулирование их деятельности (осуществление банковского надзора), выполнение функций агента правительства и многое другое. Центральные банки осуществляют руководство всей кредитной системой страны.

Продолжение следует, следите за нашими публикациями.

Андрей Корзин, РБК

Банк России повысил ключевую ставку до 5% годовых

Автор фото, Artyom Geodakyan/TASS

Банк России на заседании в пятницу повысил ключевую ставку на 0,5 процентных пункта — до 5%. Это происходит на фоне резкого роста цен на продукты питания. Это второй с 2018 года случай повышения ставки центробанком — первый тоже произошел этой весной.

На прошлом заседании 19 марта ЦБ впервые с 2018 года повысил ключевую ставку — тогда она подросла с 4 до 4,5%. До этого центробанк пять раз подряд оставлял ставку неизменной.

В своем пресс-релизе ЦБ объясняет это решение повышенным инфляционным давлением.

«Во многом это является отражением устойчивого характера восстановления внутреннего спроса. Его влияние на темпы роста цен усилено ограничениями со стороны предложения, а также повышенным давлением со стороны издержек предприятий», — говорится в заявлении регулятора. Частично это связано с ограничениями на зарубежные поездки — население тратит деньги, которые они не израсходовали на них, на потребление товаров и услуг.

Его влияние на темпы роста цен усилено ограничениями со стороны предложения, а также повышенным давлением со стороны издержек предприятий», — говорится в заявлении регулятора. Частично это связано с ограничениями на зарубежные поездки — население тратит деньги, которые они не израсходовали на них, на потребление товаров и услуг.

В прошлом году в разгар пандемии коронавируса и вызванного ею экономического кризиса ЦБ поэтапно снижал размер ставки: если в марте она была на уровне 6%, то 24 июля она была снижена до исторического минимума в 4,25%. ЦБ снижал ставку на фоне мер по борьбе с пандемией весной прошлого года в России был введен режим «нерабочих дней», а компании сектора услуг почти полтора месяца были закрыты.

Снижение ставки и соответствующее снижение стоимости кредитов должны были помочь бизнесу и населению пережить кризис.

Однако с тех пор ситуация изменилась: в последние месяцы в России активно обсуждают рост цен. Официально по итогам марта инфляция составила 5,8% в годовом выражении — это больше цели ЦБ в 4%.

При этом рост цен на продукты питания составил 7,6%, а на социально значимые продукты (сюда входят хлеб, овощи, крупы, яйца) — 15,6%.

В декабре правительство за рост цен раскритиковал президент Владимир Путин. После этой критики было заключено соглашение между властями и бизнесом о том, чтобы ограничить рост цен на сахар и подсолнечное масло, а также введены пошлины на экспорт зерна — пшеницы, ржи, кукурузы и ячменя. Однако мартовская статистика как показывает, что цены продолжают расти, несмотря на регулирование.

21 апреля Путин в послании Федеральному собранию вновь заговорил о необходимости сдержать рост цен. «Правительство с ЦБ должны и дальше проводить ответственную финансовую политику, обеспечение макроэкономической стабильности. Сдерживание инфляции в установленных параметрах — чрезвычайно важная задача. Исхожу из того, что она будет, безусловно, решена», — сказал он.

В теории центральный банк с помощью денежной политики в большинстве случаев не может сдержать рост цен на проводольствие — чаще всего к этому приводит плохой урожай или другие условия, на которые невозможно повлиять с помощью изменения процентной ставки. Однако ЦБ еще в марте объяснил, что необходимость поднимать цены связана с ростом инфляционных рисков.

Однако ЦБ еще в марте объяснил, что необходимость поднимать цены связана с ростом инфляционных рисков.

ЦБ в целом ожидает, что инфляция замедлится только во втором полугодии 2021 года. По оценке Банка России, возвращение инфляции к целевым значениям должно произойти в только первой половине 2022 года. В середине марта Эльвира Набиуллина говорила, что что инфляция в 2021 году окажется выше цели в 4%. В четверг в минэкономразвития сообщили, что прогнозируют инфляцию в России на конец текущего года на уровне 4,3%.

Кроме того, чиновники центрального банка говорят и о другой причине — настало время нормализировать денежную политику, которая была слишком мягкой на фоне кризиса и пандемии. Замминистра финансов Алексей Моисеев в марте сравнивал повышение ставки с «холодным душем» и отмечал, что такой шаг свидетельствует о нормализации кредитной политики в стране.

«Колоссальное количество людей, с которым я общался в течение этого года, людей, которые как оперируют на рынке процентных ставок, так и потребителей-заемщиков, говорили, что ставка 4,25% forever (навсегда). И я признателен Центральному банку, что ставка немного подросла, чтобы люди встряхнулись и подумали, что вообще никто не шутит», — говорил он на конференции Ассоциации банков России 26 марта.

И я признателен Центральному банку, что ставка немного подросла, чтобы люди встряхнулись и подумали, что вообще никто не шутит», — говорил он на конференции Ассоциации банков России 26 марта.

Глава Центробанка Эльвира Набиуллина предупреждала о завершении цикла смягчения денежно-кредитной политики еще в феврале. «Мы считаем, что цикл смягчения закончился в нашем базовом сценарии. Мы будем обсуждать сроки и темпы перехода к нейтральной политике по мере того, как будет развиваться ситуация», — говорила она на пресс-конференции по итогам заседания ЦБ 12 февраля.

Геополитические риски стали меньше

В преддверии очередного заседания ЦБ в прогнозах экономистов, как и месяц назад, единства не было. Так, 24 участника консенсус-прогноза агентства Блумберг ожидали повышения ставки на 0,25 процентных пунктов, а то время как 15 экономистов предсказывали повышение сразу на 0,5 п.п. Но все они ожидали, что ЦБ все же повысит ставку в ответ на рост цен.

Большинство экспертов все же полагали, что ЦБ будет ужесточать денежную политику постепенно, без резких скачков.

«Мы ожидаем умеренной жесткости Банка России на предстоящем заседании. Повышение ставки в ближайшую пятницу на 25 б.п. (0,25 п.п.) до 4,75% является базовым сценарием для нас, — писали аналитики Росбанка. — Во-первых, геополитическая повестка в моменте не привела к резкому росту риск-премии в активах, наоборот, позволив им скорректироваться после пары напряженных недель. Во-вторых, инфляция все же отступила от пиковых уровней (5,8% г/г в марте) и по данным недельной статистики сместилась к 5,5% г/г в середине апреля».

В то же время некоторые экономисты полагали, что более активное повышение ключевой ставки было бы правильным шагом при текущем уровне инфляции. «Мы ожидаем 23 апреля от ЦБ повышения ключевой ставки на 50 б.п. — до 5%. Такое решение было бы логичной реакцией как на динамику инфляции, так и на «навес» геополитических рисков, особенно усилившихся за последний месяц», — писал в своем докладе аналитик Райффайзенбанка Станислав Мурашов.

В четверг министр обороны Сергей Шойгу объявил об отводе войск от границы с Украиной. Это привело к резкому росту курса рубля к доллару и евро, а также к оживлению финансовых рынков. Именно с обостением на востоке Украины многие эксперты связывали возможный новый раунд санкций против России. Эти ожидания приводили к ослаблению рубля, что само по себе, как правило, приводит к ускорению роста цен.

как Центральный Банк и Ассоциация региональных банков России будут учить собственников и топ-менеджеров кредитных организаций стратегическому планированию и сокращению издержек

— Ассоциация региональных банков России стала одним из организаторов программы по повышению уровня деловой компетенции банкиров. Что это за программа?

— Некоторое время назад мы в Ассоциации обратили внимание на то, что сегодня, в условиях кризисных явлений в финансовом секторе, важным элементом управления является способность руководителей и собственников финансовых институтов взвешенно принимать решения. Для этого им нужны дополнительные знания. На эти вопросы, в принципе, также обратил внимание Центральный Банк. Три года назад, в декабре 2012 года, проведя анализ финансового кризиса 2008-2009 годов, Банк России издал Указание № 193-Т «О Методических рекомендациях по разработке кредитными организациями Планов восстановления финансовой устойчивости», согласно которому банки должны разработать собственные планы самооздоровления, включающие стратегию деятельности на длительный период. У собственников и топ-менеджеров должны быть выработаны ориентиры, которые они планируют достичь в ходе развития своих кредитных организаций. Сюда входит и капитал, и все прочие показатели. Несомненно, экономические условия на рынке, ситуация вокруг конкретного банка меняются, и поэтому на каждый год кредитное учреждение должно вносить изменения в годовой бизнес-план, но при этом продолжать развитие основываясь на долговременных целевых ориентирах. На это обратила внимание и глава Центрального Банка Эльвира Набиуллина, когда только заняла свой пост.

Для этого им нужны дополнительные знания. На эти вопросы, в принципе, также обратил внимание Центральный Банк. Три года назад, в декабре 2012 года, проведя анализ финансового кризиса 2008-2009 годов, Банк России издал Указание № 193-Т «О Методических рекомендациях по разработке кредитными организациями Планов восстановления финансовой устойчивости», согласно которому банки должны разработать собственные планы самооздоровления, включающие стратегию деятельности на длительный период. У собственников и топ-менеджеров должны быть выработаны ориентиры, которые они планируют достичь в ходе развития своих кредитных организаций. Сюда входит и капитал, и все прочие показатели. Несомненно, экономические условия на рынке, ситуация вокруг конкретного банка меняются, и поэтому на каждый год кредитное учреждение должно вносить изменения в годовой бизнес-план, но при этом продолжать развитие основываясь на долговременных целевых ориентирах. На это обратила внимание и глава Центрального Банка Эльвира Набиуллина, когда только заняла свой пост.

Вот наша задумка. И мы получили согласие Центрального Банка на проведение этих семинаров. Руководители главных управлений и специалисты Банка России заинтересованы в общении с собственниками банков, чтобы из первых рук дать им информацию о модели взаимоотношений регулятора с банками, потому что его требования капиталу становятся все жестче, идет усиление надзора. При этом свободного доступа к ликвидности все меньше. Банкам нужно рассказать о том, что в таких условиях поможет сделать бизнес эффективным.

Вот наша задумка. И мы получили согласие Центрального Банка на проведение этих семинаров. Руководители главных управлений и специалисты Банка России заинтересованы в общении с собственниками банков, чтобы из первых рук дать им информацию о модели взаимоотношений регулятора с банками, потому что его требования капиталу становятся все жестче, идет усиление надзора. При этом свободного доступа к ликвидности все меньше. Банкам нужно рассказать о том, что в таких условиях поможет сделать бизнес эффективным.– Как в обществе в целом, так и в банковских кругах все чаще говорят о финансовой грамотности потребителей. Но есть мнение, что финансовая грамотность не является делом первоочередной важности для человека. Он эмоционально не готов идти учиться финансовой грамотности. И только когда жареный петух клюнет, он может позвонить кому-то, кого он считает авторитетом по этому вопросу, и что-то спросить. Но вот так специально идти и специально получать знания по этому предмету готов, наверное, минимальный процент населения. А что с банкирами и собственниками банков? Есть подозрение, что это ровно такая же история.

А что с банкирами и собственниками банков? Есть подозрение, что это ровно такая же история.

– Возможно, да — та же самая история. Почему? Потому что, на самом деле, отдельно взятый банкир не стремится рассказать вслух о том, что у него есть проблемы. И, наверное, это правильно. Потому что это сразу же напугает клиентов банка, его акционеров и так далее. Мы считаем, что здесь как раз полезно создать площадку для взвешенного профессионального общения. В данном случае — в формате выступлений и последующих дискуссий специалистов и банкиров. Конечно, мы не ждем, что после такого общения все банкиры сразу побегут заниматься оптимизацией бизнеса и его новым стратегическим планированием. Но мы им хотим дать пищу для размышлений, донести необходимость изменений в управленческих подходах. Они же все боятся афишировать то, что они нуждаются в дополнительных знаниях. В том числе — по психологии банковского бизнеса, психологии общения и коммуникациям с клиентами. Поэтому, когда возникла идея сделать программу на базе Банка России в виде донесения до слушателей методических рекомендаций регулятора, этот формат показался вполне комфортным. Банкиры просто должны выслушать информацию, принять ее к сведению, а дальше уже сами принимать решение. В том числе — используя советы представителей Всемирного банка и Института Адизеса. Банк России ведь, в принципе, никого не заставляет досконально следовать этим рекомендациям, но обращает внимание, что они очень полезны с учетом текущей ситуации, имеющегося уровня качества работы банковских сотрудников, все возрастающих регулятивных требований. Если банкиры смогут пройти текущий непростой экономический этап без дополнительных знаний – это их счастье, а если чувствуют, что не смогут, то должны стремиться к поискам и пониманию современных путей решения вопросов. В том числе и тех, которые ставит регулятор.

Банкиры просто должны выслушать информацию, принять ее к сведению, а дальше уже сами принимать решение. В том числе — используя советы представителей Всемирного банка и Института Адизеса. Банк России ведь, в принципе, никого не заставляет досконально следовать этим рекомендациям, но обращает внимание, что они очень полезны с учетом текущей ситуации, имеющегося уровня качества работы банковских сотрудников, все возрастающих регулятивных требований. Если банкиры смогут пройти текущий непростой экономический этап без дополнительных знаний – это их счастье, а если чувствуют, что не смогут, то должны стремиться к поискам и пониманию современных путей решения вопросов. В том числе и тех, которые ставит регулятор.

– Разработка и формализация стратегии развития банка – это серьезный процесс, требующих соответствующих компетенций. Смогут ли банкиры, принявшие участие в ваших семинарах, только на основании полученных на них знаний реализовать такой документ?

– На семинарах мы только даем информацию для размышлений, а уж дальше они должны принимать решения и действовать сами. Если понадобится более глубокая и специализированная помощь, банкиры обратятся в консалтинговый институт. На сегодня Ассоциация имеет соглашение со Всемирным банком о том, что ВБ, как экспертная организация, имеет возможность и право оказывать содействие кредитным организациям в разработке их стратегии, а также проводить экспертизу разработанной самим банком управленческой стратегии. Для наших банков это выгодно. Почему? Например, потому что разработка банковской стратегии, по данным Boston Consulting Group стоит, примерно, от полутора миллионов долларов и выше. Не все банки в состоянии нести такие расходы. Но при этом мы понимаем, что и никакого альтруизма здесь быть не может. Поэтому предлагаем кредитным организациям сократить расходы – так как они понимают местные условия и ситуацию, разработать свой вариант стратегии. А Ассоциация сможет на гораздо лучших условиях, за меньшую, на порядок, а то и на два порядка, стоимость договориться о том, чтобы специалисты Всемирного банка провели экспертизу представленной стратегии.

Если понадобится более глубокая и специализированная помощь, банкиры обратятся в консалтинговый институт. На сегодня Ассоциация имеет соглашение со Всемирным банком о том, что ВБ, как экспертная организация, имеет возможность и право оказывать содействие кредитным организациям в разработке их стратегии, а также проводить экспертизу разработанной самим банком управленческой стратегии. Для наших банков это выгодно. Почему? Например, потому что разработка банковской стратегии, по данным Boston Consulting Group стоит, примерно, от полутора миллионов долларов и выше. Не все банки в состоянии нести такие расходы. Но при этом мы понимаем, что и никакого альтруизма здесь быть не может. Поэтому предлагаем кредитным организациям сократить расходы – так как они понимают местные условия и ситуацию, разработать свой вариант стратегии. А Ассоциация сможет на гораздо лучших условиях, за меньшую, на порядок, а то и на два порядка, стоимость договориться о том, чтобы специалисты Всемирного банка провели экспертизу представленной стратегии. После этого на принятом документе будет стоять клеймо экспертизы специалистов Всемирного банка. И это будет являться существенным фактором для инвесторов, например.

После этого на принятом документе будет стоять клеймо экспертизы специалистов Всемирного банка. И это будет являться существенным фактором для инвесторов, например.

– Можете ли Вы привести пример удачной реализации банком разработанной стратегии?

– В свое время правильно построил стратегию Азиатско-Тихоокеанский банк. Их топ-менеджеры – математики, и буквально просчитали стратегию, согласно которой наиболее предпочтительным для них является клиент возрастом 50 лет и старше. Стратегия называется «50 плюс». Благодаря ее реализации банк увеличил свои объемы в 6 с половиной раз, прибыль возросла в 20 раз. То есть, был правильно выбран сегмент рынка, который будет востребован. Да, для того, чтобы заработать такую прибыль, им понадобилось 6 лет. Но это результат!

– Вы коснулись темы сертификации банковских специалистов, сотрудников. Вы предполагаете, что это будет обязательная или добровольная сертификация, чтобы человек повесил на стену красивый диплом и указал его получение в своем резюме?

– На самом деле в последнее время все больше возникает вопросов о качестве банковских специалистов, их профессиональных компетенций и навыков, поскольку, к сожалению, в финансовом сегменте отсутствуют так называемые нормы производительности труда. Сделать это оказалось очень сложно. При этом сегодня нет общепринятых норм сочетания основного количества сотрудников, занимающихся доходами и расходами. Каждый банк, как сапер на минном поле, сам определяет свои действия, вычисляет вероятность ошибки. На мой взгляд, для того, чтобы повысить эффективность бизнеса, возникает необходимость соблюдения определенных пропорций. Плюс ко всему, сегодня очень важно повышать уровень взаимодействия в команде, люди должны уметь, в том числе и заменять друг друга. Нужно давать им установки на самообразование. Многие компании уже не в состоянии нести затраты на обучение сотрудников. Они могут только дать им то, что касается правил корпоративного поведения, соблюдения регламента и взаимоотношений с клиентом. Все остальное сотрудник должен делать сам: приобретать знания нормативной базы, дополнительные знания психологии, коммуникаций и так далее. Иногда я читаю лекции в университетах и когда я рассказываю слушателям, что хороший специалист должен постоянно заниматься самообразованием, студенты спрашиваю: «Что, еще учиться надо?» Я говорю: «Всю жизнь придется учиться теперь, голубчики.

Сделать это оказалось очень сложно. При этом сегодня нет общепринятых норм сочетания основного количества сотрудников, занимающихся доходами и расходами. Каждый банк, как сапер на минном поле, сам определяет свои действия, вычисляет вероятность ошибки. На мой взгляд, для того, чтобы повысить эффективность бизнеса, возникает необходимость соблюдения определенных пропорций. Плюс ко всему, сегодня очень важно повышать уровень взаимодействия в команде, люди должны уметь, в том числе и заменять друг друга. Нужно давать им установки на самообразование. Многие компании уже не в состоянии нести затраты на обучение сотрудников. Они могут только дать им то, что касается правил корпоративного поведения, соблюдения регламента и взаимоотношений с клиентом. Все остальное сотрудник должен делать сам: приобретать знания нормативной базы, дополнительные знания психологии, коммуникаций и так далее. Иногда я читаю лекции в университетах и когда я рассказываю слушателям, что хороший специалист должен постоянно заниматься самообразованием, студенты спрашиваю: «Что, еще учиться надо?» Я говорю: «Всю жизнь придется учиться теперь, голубчики. Раз вы встали на путь финансиста, вам придется всю жизнь учиться».

Раз вы встали на путь финансиста, вам придется всю жизнь учиться».

– Возвратимся к Вашему тезису о нормах выработки банковских сотрудников, банковских отделов и банка в целом. Представляется, что в этом вопросе Вы можете столкнуться с достаточно жесткой критикой со стороны многих банкиров. Потому что они считают, что у них за плечами 20, а то и 25 лет опыта банковской деятельности и загонять их в рамки стандартов управления собственным коллективом никто не имеет право.

– Никто не загоняет в рамки. Мы просто говорим о том, что сегодня доходность бизнеса стала резко падать и необходимо находить новые эффективные решения. Когда сотрудник кредитного управления работает всего-навсего с 2-5 клиентами, какова у него эффективность? Очень маленькая. А он может и должен обслуживать в день 10-12 клиентов. Необходимо вводить новые стандарты и технологии, основанные на рациональном использовании времени. Также сегодня существует большое количество дистанционных форм работы с клиентами, развивается система банковского аутсорсинга.

– Управление издержками подразумевает планомерную работу с фрилансерами, с передачей определенных проектов или процессов на аутсорсинг. Почему такие программы кооперации недостаточно выражены в нашем банковском секторе? Например, почему некоторым банкирам сложно отдать на аутсорсинг маркетинг или IT-обеспечение?

– Проблема в том, что, во-первых, существует недостаток знаний, а во-вторых, авторитарное мышление банкиров мешает динамичному развитию рынка разделения и специализации. Во всем мире идут по такому пути, а мы пока не идем. На самом деле, специализация – это ключ к снижению издержек, но она требует решительности, новаций и новой степени доверия. А с этим проблема. У нас очень мало компаний, которые строятся на доверии во взаимоотношениях. Пока банковский сектор развивался по экспоненте и при высокой доходности, всех все устраивало. Только сейчас, когда доходность стала снижаться, начинают понимать, что эти процессы, эти технологии себя изживают, нужно искать новые модели. Почему ваша компания EQ – Агентство EMQUARTA сегодня предлагает модели управления клиентским мышлением и ускорения притока клиентов? Именно поэтому. А в голове собственника и руководителя кредитной организации должно сейчас сформироваться мнение, что старая модель исчерпала свои возможности роста, что нужно искать новую модель, использовать новые знания, в том числе и за счет сотрудничества на основе аутсорсинга процессов.

Почему ваша компания EQ – Агентство EMQUARTA сегодня предлагает модели управления клиентским мышлением и ускорения притока клиентов? Именно поэтому. А в голове собственника и руководителя кредитной организации должно сейчас сформироваться мнение, что старая модель исчерпала свои возможности роста, что нужно искать новую модель, использовать новые знания, в том числе и за счет сотрудничества на основе аутсорсинга процессов.

– То есть, на ваших семинарах вы вместе с представителями Банка России, Всемирного банка и Института Адизеса постараетесь рассказать о том, какой должна быть сегодня логика мышления у собственников банков?

– Да. И о том, как строить свою стратегию поведения на рынке с учетом новых трендов надзора. Это логично. Расскажем о том, как влияет реализация правильно разработанной стратегии на устойчивость кредитной организации. Будем говорить об инструментах, которые позволяют снизить издержки за счет правильной управленческой структуры и сочетания бизнес-процессов в банке. Также поговорим о новых технологиях и о том остром моменте, который сопровождает их внедрение – это резкий рост экономических преступлений и мошенничества в этих самых технологиях. Для того, чтобы этому противостоять, нужно, чтобы квалификация специалистов была соответствующей. Чтобы банки с внедрением нового технологического пакета не оказались у разбитого корыта. Очень важно обратить на эту проблему внимание.

Также поговорим о новых технологиях и о том остром моменте, который сопровождает их внедрение – это резкий рост экономических преступлений и мошенничества в этих самых технологиях. Для того, чтобы этому противостоять, нужно, чтобы квалификация специалистов была соответствующей. Чтобы банки с внедрением нового технологического пакета не оказались у разбитого корыта. Очень важно обратить на эту проблему внимание.

– Какова география ваших семинаров и на каких условиях их могут посетить банкиры?

– Мы планируем, что в 2016 году семинары пройдут на базе Главных управлений ЦБ в Северо-Западном, Южном, Сибирском, Центральном федеральных округах. Прорабатывается вопрос с Уральским и с Приволжским округами. Что касается условия участия в наших мероприятиях, то для собственников и топ-менеджеров банков оно бесплатное, по приглашению ГУ ЦБ.

EMQUARTA, 13 января 2016

современный взгляд на проблему – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

УДК 336

О. В. Беспалова, Т. Г. Ильина

В. Беспалова, Т. Г. Ильина

понятие и сущность центрального БАНКА: современный взгляд НА ПРОБЛЕМУ

Представлен анализ современной отечественной и зарубежной научной экономической литературы (экономические словари, в том числе электронные; работы западных и российских экономистов) по проблеме «Понятие и сущность центрального банка», представлено многообразие современных точек зрения. В научной экономической литературе появился новый термин — «Европейский центральный банк». В итоге мы предлагаем широкий подход для исследования вопроса сущности центрального банка.

Ключевые слова: Центральный банк, понятие центрального банка, сущность центрального банка.

Прежде чем мы предложим подход для изучения сущности центрального банка (ЦБ) и сформулируем собственное видение и собственное определение данного понятия, обратимся в нашем исследовании к российской и зарубежной научной экономической литературе, в которой представлено разнообразие мнений, различные подходы к пониманию сущности ЦБ и различные определения понятия «центральный банк».

Непосредственно термин «банк» происходит от латинского слова «banco», то есть «скамья, лавка, стол» [1], позже, возможно, данный термин произошёл, или был заимствован, от немецкого слова «die Bank», тоже обозначавшего «скамью, на которой производились расчёты» [2, с. 190].

Центральный банк является финансовым институтом, а значит, относится к сфере экономических отношений и к категории экономических явлений. Поэтому, прежде всего, ответим на вопрос, что такое сущность любого экономического явления: «Сущность» (или «сущность экономического явления») — это «внутреннее содержание предмета, выражающееся в единстве всех многообразных и противоречивых форм его бытия», «внутреннее содержание, свойства кого-чего-нибудь, открыва-

емые, познаваемые в явлениях» [3], «то постоянное, что сохраняется в явлении при различных его вариациях, в том числе и временных» [4], «совокупность таких свойств предмета, без которых он неспособен существовать и которые определяют все остальные его свойства» [5], «теоретическое познание сущности объекта связано с раскрытием законов его развития» [6]. Мнения экономистов о сущности центрального банка закономерно следуют из данного толкования.

Мнения экономистов о сущности центрального банка закономерно следуют из данного толкования.

Ряд учёных-экономистов, рассуждая о сущности центрального банка, отводят уникальную роль данному финансовому институту. Например, как подчёркивает А. Г. Братко, «центральный банк, по своей сущности, занимает промежуточное положение между государственной финансовой системой и денежно-кредитной системой, являясь связующим звеном между ними» [7, с. 2]. Уникальность, по мнению автора, заключается в умелом проведении денежно-кредитной политики (ДКП), в умелом использовании всех ресурсов, которые присущи ДКП (финансы домашних хозяйств, финансы частных компаний и т. д.), в умелом проведении денежных реформ. Сущность центрального банка, как добавляет А.М. Тавасиев, «остаётся в принципе неизменной и заключается в посредничестве между обществом, государством и экономикой, путём регулирования через банки денежных и кредитных потоков в стране» [8, с. 33].

Большинство экономистов едины во мнении: для того, чтобы всесторонне исследовать проблему сущности центрального банка, необходимо, прежде всего, обратиться к истории его возникновения. Например, А. Г. Братко считает, что именно с вопроса исторического происхождения центрального банка ведёт своё начало методология его исследования: «в самом происхождении центральных банков раскрывается их сущность», «тогда станет понятно его значение для государства и общества» [7, с. 6-8].

Другие экономисты, рассуждая о природе центрального банка, предлагают для полноты исследования данного вопроса обратиться к проблеме независимости ЦБ. Например, такова точка зрения Н. В. Кошеля, который подчёркивает, что «центральный банк по своей сущности представляет собой сложный, многоплановый институт, особый статус которого определяется, с одной стороны, его функциями, схожими с функциями органов государственной власти, и с другой — необходимостью обеспечения его независимости от исполнительных органов» [9, с. 8-12].

8-12].

Следуя логике экономистов Г. Г. Фетисова,

О. И. Лаврушина, И. Д. Мамонова, прежде чем ответить на вопрос, в чём состоит сущность центрального банка, «необходимо, во-первых, опре-

я и и

52

делить, что наряду с его общими признаками является его спецификой, во-вторых, что составляет основу его деятельности, в-третьих, какова структура центрального банка» [10, с. 8].

Таким образом, мы определили различные подходы к пониманию сущности центрального банка в отечественной литературе. С течением времени понимание сущности ЦБ изменилось -от отождествления центрального банка и коммерческого банка до их полного разделения. В итоге это сформировало третье направление в науке, рассматривающее ЦБ как институт, занимающий промежуточное положение между банковской системой и обществом (т. е. преследующий коммерческие и общественные интересы) и государством и правительством (выполняющий функции регулятора). Мы считаем такое понимание сущности ЦБ наиболее оптимальным, раскрывающим ее противоречие и эволюционный путь. Недостатком данного направления, как и предыдущих, мы считаем относительную узость взгляда.

е. преследующий коммерческие и общественные интересы) и государством и правительством (выполняющий функции регулятора). Мы считаем такое понимание сущности ЦБ наиболее оптимальным, раскрывающим ее противоречие и эволюционный путь. Недостатком данного направления, как и предыдущих, мы считаем относительную узость взгляда.

Итак, теперь обратимся в нашем исследовании к понятию «центральный банк» в современной науке:

1. Обратимся к известным русскоязычным толковым словарям начала XX века. Понятия «центральный банк», «национальный банк» или «государственный банк» в словарях начала XX века отсутствуют, существует только одно общее универсальное лингвистическое определение для понятия «банк»:

— Толковый словарь русского языка В.И. Даля (1863-1866 гг.) предлагает следующее обобщённое лингвистическое определение для понятия «банк»: это «правительственное или частное кредитное (верительное) учреждение, для вкладов и займов, для учета векселей, для выпуска денежных знаков и пр. » [11].

» [11].

— В словаре Д. Н. Ушакова (1935-1940 гг.) банк — это «кредитное учреждение, располагающее большим капиталом и производящее различные финансовые операции» [12].

— Толковый словарь С. И. Ожегова (1949 г.) объясняет данный термин следующим образом: «банк — это финансовое предприятие, производящее операции со вкладами, кредитами и платежами»[13].

Таким образом, в лингвистических словарях 1863-1949 гг. понятие «банк» обладает широким значением и представляет собой единое определение как для государственного или центрального банка, так и для коммерческого банка. В данных словарях не выделены специфические функции центрального банка — такие как, например, осуществление и регулирование денежно-кредитной политики, обслуживание коммерческих банков и

другие функции, которые отличают ЦБ от коммерческих банков.

2. Детальное толкование данного понятия представлено в современной экономической литературе. Термин «центральный банк» встречается в каждом современном экономическом словаре. Современные отечественные и зарубежные экономические словари предлагают следующую трактовку термина «центральный банк»:

а. Современные электронные российские экономические словари дефинируют термин «центральный банк» следующим образом: центральный банк — это:

— «главный регулирующий орган кредитной системы страны или группы (союза) стран» [14],

— «главный банк страны, призванный регулировать денежное обращение через проведение денежно-кредитной политики государства» [15],

— «самое важное банковское учреждение, обычно находящееся под контролем государства, которое обслуживает все прочие банки данной страны и выступает в роли фискального агента правительства; его нередко называют «банком банков»» [16],

— «первичная валютная власть страны» [17],

— «это банк, который оказывает финансовые и банковские услуги правительству и коммерческой банковской системе своей страны, а также проводит в жизнь государственную денежно-кредитную политику» [18],

— «основное звено денежно-кредитной системы государства, банк, создаваемый правительством для регулирования обращающейся денежной массы и обменного курса национальной валюты, наделенный монопольным правом выпуска банкнот и регулирования деятельности коммерческих банков; является банком банков, органом, помогающим государству, правительству налаживать денежное обращение, управлять бюджетом»

[19].

— «главный государственный банк страны, наделенный особыми правами», который призван «регулировать денежное обращение в стране, осуществлять денежную эмиссию, регулировать кредит и валютный курс, контролировать деятельность коммерческих банков, хранить резервы и запасы денежных средств и золота» [20].

б. Современные известные зарубежные словари, например современный немецкий словарь Duden (2011г.), интерпретируют понятие «центральный банк» (Zentralbank) как «эмиссионный банк, который одновременно является носителем денежной политики страны или Валютного Сообщества» (Сравним: «Notenbank, die zugleich Träger der Währungspolitik eines Landes oder einer Währungsgemeinschaft ist ») [21].

ПРОБЛЕМЫ УЧЁТА И ФИНАНСОВ №3(7) 2012

3. В отечественной и зарубежной научной экономической литературе (диссертации, монографии, учебники, научные публикации) мы встречаем сходство взглядов для данного понятия:

а) Российская экономическая литература:

Современные учебники банковского дела предлагают следующие комментарии:

— например, центральный банк — это «основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики правительства, главными целями которой служат достижение стабильного экономического роста, снижение безработицы и инфляции, выравнивание платёжного баланса» [22, с. 33].

33].

— В учебнике банковского дела под редакцией О. И. Лаврушина центральный банк определён как «общественный, некоммерческий денежнокредитный институт, который, функционируя в сфере обмена, регулирует платёжный оборот в наличной и безналичных формах» [23, с. 37].

— В учебном пособии для вузов «Банки и банковская деятельность» даны следующие формулировки данного понятия: «центральный банк — это «эмиссионный банк, за которым закреплена монополия денежной эмиссии», «банк правительства, обслуживающий исполнение бюджета и управляющий государственным долгом», «банк банков: т. е. расчётный центр», «кредитор последней инстанции», «проводник денежно-кредитной и валютной политики», «орган надзора за банками и финансовыми рынками» [24, с. 64].

Современные учебники «Финансы, денежное обращение и кредит», «Финансы и кредит» предлагают следующие толкования понятия «центральный банк»:

— Л. А. Макарова цитирует П. Самуэльсона: «по определению П. Самуэльсона, центральный банк- это банк для банков и правительства» [25, с. 16].

А. Макарова цитирует П. Самуэльсона: «по определению П. Самуэльсона, центральный банк- это банк для банков и правительства» [25, с. 16].

— В. А. Шевчук, Д. А. Шевчук называют ЦБ «прежде всего, посредником между государством и остальной экономикой через банки» [26, с. 60].

— Аналогичную точку зрения мы встречаем в учебнике под редакцией профессора Н. Ф. Самсонова: «ЦБ является главным банком государства и признаётся единственным на территории страны органом денежно-кредитного и валютного регулирования экономики» [27, с. 132].

— Е. П. Жарковская называет центральный банк «ключевым элементом финансово-кредитной системы любого развитого государства» [28, с. 65]. А. Г. Братко дополняет данное утверждение: «центральный банк — это конституционный институт денежной власти в обществе», «это главное звено в денежно-кредитной системе и в экономике лю-

бой страны», «это составная часть государственного механизма», «это уполномоченное государством учреждение» [7, с. 2-12].

2-12].

— Отечественные экономисты Г. Г. Фетисов,

О. И. Лаврушин, И. Д. Мамонова определяют центральный банк как «общественный денежнокредитный институт, регулирующий денежный оборот в наличной и безналичной формах в общественных интересах» [10, с. 19].

— О. М. Островская в современном толковом словаре банковского дела трактует центральный банк, как «орган государственного денежнокредитного регулирования экономики, наделённый правом монопольной эмиссии банкнот, управления денежным обращением, контроля над кредитными учреждениями, осуществления функций «банка банков», хранения официальных золотовалютных резервов» [29, с. 382].

— А. В. Навой, анализируя роль и место центрального банка в системе государственной власти, приходит к выводу, что центральный банк «представляет не что иное, как подвид казённого (государственного унитарного предприятия), созданного для получения особого вида дохода государства — в форме необеспеченной эмиссии» [30, с. 7-16].

7-16].

2. Зарубежная экономическая литература:

а) Зарубежные исследователи разделяют мнение российских коллег-экономистов.

Например, президент и глава немецкого Бун-десбанка Аксель Вебер в своей монографии «Деньги и денежно-кредитная политика» называет центральный банк «банком банков», так как «коммерческие банки для сохранения своей платёжеспособности предоставляют денежные средства центральному банку» (Сравним: «Sie ist „die Bank der Banken“, da die Geschäftsbanken zur Aufrechterhaltung ihrer Zahlungsfähigkeit auf die Zentralbank angewiesen sind») [30, с. 80]. В данной монографии Аксель Вебер предлагает ещё одно определение: «Центральный банк — это такой институт, который уполномочен для проведения денежно-кредитной политики и для обеспечения организации денежного обращения в стране или на территории» (Сравним: «Eine Zentralbank ist diejenige Institution, die für die Geldpolitik und die Funktionsfähigkeit des Geldwesens in einem Land oder Gebiet zuständig ist» [30, с. 252].

252].

б) С возникновением Еврозоны и с момента организации Европейского центрального банка в зарубежной экономической научной литературе появился новый термин «Европейский центральный банк» (Europäische Zentralbank). Назовём ряд определений для Европейского центрального банка. Прежде всего, как подчёркивают в учебнике «Общая экономика» Флориан Мамбемер и Гаральд

я и и

54

Зайдер, «Европейский центральный банк — это носитель денежно-кредитной политики» (Сравним: «Die Europäische Zentralbank (EZB) ist Trägerin der Geldpolitik») [31]. Кристиан Байер в учебном пособии считает, что «Европейский центральный банк — это организация, которой поручено проведение денежно-кредитной политики и осуществление прочих задач центральных банков для поддержания евро» (Сравним: «Die Europäische Zentralbank (EZB) ist die Organisation, die mit der Durchführung der Geldpolitik und der Wahrnehmung sonstiger Zentralbankaufgaben für den Euro betraut ist») [32, с. 22]. Президент и глава немецкого Бундесбанка Аксель Вебер называет Европейский центральный банк «монетарной властью для стран — участниц Европейского Валютного Союза» (Сравним: «…ist die Währungsbehörde für die

22]. Президент и глава немецкого Бундесбанка Аксель Вебер называет Европейский центральный банк «монетарной властью для стран — участниц Европейского Валютного Союза» (Сравним: «…ist die Währungsbehörde für die

Mitgliedstaaten der Europäischen Währungsunion.») [30, с. 223].

Таким образом, анализ современных точек зрения показывает, что большинство исследователей-экономистов рассматривают ЦБ как:

— главное / ведущее / центральное звено в экономике государства / страны / группы стран,

— проводник и регулятор денежно-кредитной политики государства, но не акцентируют свое внимание на его банковских функциях, присущих банковской системе в целом и в частности коммерческим банкам.

Итак, мы рассмотрели существующие современные точки зрения; проведённый нами анализ научной экономической литературы выявил следующее:

1. Многообразие существующих современных точек зрения относительно дефинирования термина «Центральный банк», схожесть понимания и толкования данного термина российскими и западными экономистами; в мировом сообществе экономистов возник новый термин — Европейский центральный банк, который получил новое более широкое значение, а именно, выполнение задач других центральных банков, а также регулирование и интеграцию их совместной деятельности; в самой сущности Европейского центрального банка проявилась и заключается специфика регионального наднационального ЦБ.

Многообразие существующих современных точек зрения относительно дефинирования термина «Центральный банк», схожесть понимания и толкования данного термина российскими и западными экономистами; в мировом сообществе экономистов возник новый термин — Европейский центральный банк, который получил новое более широкое значение, а именно, выполнение задач других центральных банков, а также регулирование и интеграцию их совместной деятельности; в самой сущности Европейского центрального банка проявилась и заключается специфика регионального наднационального ЦБ.

2. Подводя итоги в нашей статье, мы сделали следующие выводы:

— Мы можем выделить два глобальных подхода в понимании сущности ЦБ: первый подход (устаревший) рассматривает ЦБ как регулятор ДКП только в рамках одного государства, второй подход (современный) включает понимание ЦБ как регулятора ДКП не только одного государства, но и группы стран.

3. Имеющиеся в научной литературе точки зрения разрознены, а поэтому не отражают многообразие и противоречивость природы ЦБ, поэтому мы установили, что для того, чтобы раскрыть сущность ЦБ, необходимо:

1) проанализировать историю возникновения центральных банков;

2) выделить общие признаки центрального банка;

3) выделить специфические признаки центрального банка — признаки, присущие только центральному банку и отличающие его от коммерческого банка;

4) рассмотреть проблему независимости центрального банка;

5) проанализировать основы деятельности центрального банка.

4. Обобщив все названные суждения, мы сформулировали собственное более широкое видение:

Центральный банк — это центральное звено банковской системы государства или группы государств, главный регулятор экономики, осуществляющий денежно-кредитную политику и наделённый особыми полномочиями.

Литература

1. Википедия. Банк. [Электронный ресурс]. иЯЬ: http://ru.wikipedia.org/wiki (Дата обращения

— 10.09.12)

2. Курс экономики / Под ред. проф. Б.А. Райз-берга. — М., 1997. — 190 с.

3. Ушаков Д. Н. Большой толковый словарь современного русского языка (онлайн версия). [Электронный ресурс]. — иЯЬ: http://www.classes. m/aП-russian/russian-dictюnary-Ushakov-term-74099.htm (Дата обращения — 10. 09.12)

4. Википедия. Сущность. [Электронный ресурс]. — иЯЬ: http://ru.wikipedia.org/wiki (Дата обращения — 10. 09.12)

5. Ивин И. Философский словарь. Сущность. [Электронный ресурс]. — иЯЬ: http://terme. ru/ dictionary/187/word/suschnost (Дата обращения —

ru/ dictionary/187/word/suschnost (Дата обращения —

10. 09.12)

6. Большая советская энциклопедия. Сущность. [Электронный ресурс]. — иЯЬ: http://slovari. yandex.ru (Дата обращения — 10. 09.12)

7. Братко А. Г. Центральный банк в банковской системе России. — М., 2001. — 335 с.

8. Банковское дело. Управление и технологии. Под ред. проф. А.М. Тавасиева. — М., 2001. -863 с.

9. Кошель Н. В. Теоретико-методологические подходы к исследованию сущности центрального банка» // Банковское дело. — 2010. — 14 (398). С. 8-12.

ПРОБЛЕМЫ УЧЁТА И ФИНАНСОВ №3(7) 2012

10. Фетисов Г. Г., Лаврушин О. И., Мамонова И. Д. Организация деятельности центрального банка. — М., 2008. — 430 с.

— М., 2008. — 430 с.

11. Толковый словарь Даля В.И., [Электронный ресурс]. — иЯЬ: http://slovardalja.net/word. php?wordid=878 (Дата обращения — 10. 09.12)

12. Толковый словарь Д. Н. Ушакова [Электронный ресурс]. — иЯЬ: http://ushakovdictionary.

ru/word.php?wordid=1504 (Дата обращения — 10.

09.12)

13. Толковый словарь С. И. Ожегова [Электронный ресурс]. — иЯЬ: http://slovarozhegova.

ru/word.php?wordid=1032 (Дата обращения — 10.

09.12)

14. Википедия [Электронный ресурс]. — иЯЪ: http://ru.wikipedia.org/wiki/Центральный_банк (Дата обращения — 10. 09.12)

09.12)

15. Экономика / словарь по обществознанию / Под ред. Ю.Ю. Петрунина, М.И. Панова, 2006. [Электронный ресурс]. — иЯЬ: http://www.vocable. ru/dictionary/911/word/bank (Дата обращения — 10.

09.12)

16. Универсальная научно-популярная энциклопедия, [Электронный ресурс]. — URL:http:// krugosvet.ru/enc/gumanitarnye_nauki/ekonomika_i_ pravo/TSENTRALNI_BANK.html (Дата обращения — 10. 09.12)

17. Словари [Электронный ресурс]. — URL: http://slovari.yandex.ru/центральный банк/Экономика и финансы/Центральный банк/ (Дата обращения — 10. 09.12)

18. Народы и культуры/ Оксфордская иллюстрированная энциклопедия / Под ред. Р. Хог-гарта. 2002. Центральный банк. [Электронный ресурс]. — URL: http://voluntary.ru/dictionary/950/ word/centralnyi-bank (Дата обращения — 10. 09.12)

19. Словарь терминов, определений и понятий по экономике, финансам и бизнесу. [Электронный ресурс]. — URL: http://termin.bposd.ru/publ/24-1-0-24563 (Дата обращения — 10. 09.12)

20. Современный экономический словарь. [Электронный ресурс]. — URL: http://slovari. yandex.ru/ (Дата обращения — 10. 09.12)

21. Duden — Wörterbuch. [Электронный ресурс]. URL: http://www.duden.de/rechtschreibung/ Zentralbank (Дата обращения — 10. 09.12)

22. Банковское дело: Учебник / Под ред. проф. Г. Г. Коробовой. — М., 2004. — 751 с.

23. Банковское дело: Учебник / Под ред. проф. О. И. Лаврушина. — М., 2008. — 766 с.

24. Банки и банковское дело: Учеб. пособие для вузов / Под ред. проф. И. Т. Балабанова. -СПб., 2003. — 302 с.

25. Макарова Л. А. Финансы и кредит. — Тамбов, 2009. — 82 с.

26. Шевчук В. А., Шевчук Д. А. Финансы и кредит. — М., 2006. — 257 с.

27. Финансы, денежное обращение и кредит. Учебник. Краткий курс / Под ред. проф. Н. Ф. Самсонова. — М., 2003. — 302 с.

28. Жарковская Е.П. Банковское дело. — М., 2004. — 440 с.

29. Островская О. М. Банковское дело. Толковый словарь. — 2-е изд. — М., 2001.

30. Навой А. В. Роль и место центрального банка в системе государственной власти: подлинная независимость или мнимая ? // Финансы и кредит. — 2009. — 15 (351). — С. 7-16

31. Prof. Dr. Axel A. Weber. Geld und Geldpolitik. Deutsche Bundesbank. — Frankfurt am Main, -2010. — 252 S.

32. Mamberer Florian, Harald Seider. Allgemeine Volkswirtschaftslehere. Europäische Zentralbank. [Электронный ресурс]. — URL: http:// www.teialehrbuch.de/Kostenlose-Kurse/VWL/5.8.4-Europ%C3%A4ische-Zentralbank.html (Дата обращения — 10. 09.12)

33. Christian Bayer. Geldtheorie und Geldpolitik. Universität Bonn, 2011. — 30 S.

Центральный банк России не может быть частным (негосударственным) институтом… или может?

Под плотным муссированием российскими СМИ антагонизма США и всего «цивилизованного» западного мира в отношении России на фоне повсеместного введения антироссийских санкций, а также навешивания в ее адрес ярлыков как внешнего агрессора, прослеживается некая истерия угрозы наступления новой мировой войны.

Россия представляется как независимое суверенное государство, поднимающееся с колен, но столкнувшееся с ярко выраженным недовольством развитых стран началом проявления этим государством признаков самостоятельности во внешней политике.

Не будем лукавить сами себе, но суверенитет любого государства в современном мире не может существовать, прежде всего, без его экономической свободы и реальной (не иллюзорной) политической воли его исполнительной власти. Очевидно, что граждане, обвиняющие в системном финансовом кризисе и обвале курса рубля правительство и президента, не удосуживаются знать, что у колониальной администрации просто не может быть самостоятельных рычагов управления страной.

Так, может быть, нас системно погружают в рассол ложного информационного поля, и любое выставленное на публичное обозрение проявление самостоятельности президента и правительства является не более, чем манипулирование сознанием.

Являются ли мифом слова известного банкира Ротшильда, сказанные им в 1780 году по поводу того, что его не интересует, кто ведёт политику данного государства, поскольку он сможет руководить этими политиками, управляя денежной системой этого государства.

Каким образом, Ротшильд планировал получить управление денежной системой какого-либо государства, возможно, на законодательном уровне, путем повсеместного внедрения общих институтов международного права через купленных агентов влияния. Именно этими политическими и экономическими диверсантами пролоббирован механизм внешнего управления любой страной, в том числе — через ее центральный банк.

Возникает вопрос: является ли современная российская модель правового банковского института исключением в мировом аспекте. Представляется, что нет.

Так, после второй мировой войны в соответствии с Уставом государственного банка СССР, утвержденного Постановлением Совета Министров СССР от 30 декабря 1949 г. N 5971, Госбанк являлся государственной эмиссионно-кассовой и расчётно-кредитной структурой и находился в ведении Министерства финансов СССР. Госбанк осуществлял кредитование всех основных отраслей народного хозяйства под небольшие в сравнение с современными кабальными условиями проценты.

50% от суммы прибыли Госбанка перечислялась в союзный бюджет, остальная часть прибыли зачислялась в резервный фонд Госбанка. При достижении резервным фондом размера уставного фонда прибыль направлялась по распоряжению Совета Министров СССР на увеличение уставного фонда Госбанка или зачисляется в доход союзного бюджета.

До принятия Закона СССР от 11.12.1990 N 1828-1 «О Государственном банке СССР» в соответствии с Уставами Государственного банка СССР от 29 октября 1960 года, 18 декабря 1980 года и 1 сентября 1988 года, Госбанк был непосредственно подчинён советскому правительству — Совету Министров СССР.

Таким образом, госбанк СССР подчинялся исполнительному и распорядительному органу власти СССР, в связи с чем советское руководство имело 100 % тактическую и стратегическую возможность в использовании всего экономического потенциала в управлении страной.

С первым этапом проведения спецслужбами операции по ликвидации СССР и принятием в 1990 году закона О Государственном банке СССР высшим органом управления системой центральных банков в части выполнения функций резервной системы стал Центральный совет Госбанка СССР. Госбанк СССР стал номинально подотчетен Верховному Совету СССР и независим от исполнительных и распорядительных органов государственной власти. Почему номинально? Да потому что сама по себе подконтрольность госбанка законодательному органу, мягко выражаясь, вызывает улыбку. По сути, в 1990 году сценаристы по уничтожению советской государственности сделали первый шаг к независимости главного финансового учреждения страны от исполнительной власти государства и полную зависимость от внешних финансовых надгосударственных корпораций.

Впоследствии положения Закона о центральном банке РФ от 10.07.2002 N 86-ФЗ только укрепили суверенитет банка России от самого государства российского. Исключение слова «государственный» из названия банка и названия казначейского билета банка России только подтверждает частную принадлежность центробанка и самой национальной валюты.

Более того, основная его функция, прописанная в статье 75 Конституции РФ по защите и обеспечению устойчивости рубля не сочетается с ключевыми положениями самого Закона о центральном банке, и осуществляется с точностью до наоборот. По сути, ЦБ РФ является мощным насосом по откачиванию российских капиталов за границу, способствуя, при этом, добиванию последних отраслей российского производства, при молчаливом согласии всех трех ветвей власти.

Не буду проводить анализ правовых норм указанного Закона, его достаточно в интернете, например, здесь:

Россия — Колония с внешним управлением через ЦБ РФ — профессор В. Катасонов

или здесь:

Как сдавали банк России:

http://maxpark.com/community/5906/content/2140230

Почему депутаты Госдумы не хотят голосовать за важнейший закон о Центробанке:

http://nstarikov.ru/blog/46259

«Центральный банк России не может быть частным (негосударственным) институтом» — так думает российский обыватель и не только он. А если это не так, то почему тогда данное положение вещей устраивает абсолютное большинство граждан, общий кошелек у которых отобран?.. А может быть мы просто слепые или мазохисты…

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

иЦель

Цели

Денежно-кредитная политика – это процесс регулирования предложения денег или цены на деньги (уровня процентных ставок). Денежно-кредитная политика служит для реализации целей, которые направлены на обеспечение устойчивого экономического роста и макроэкономической стабильности. Проводником для этого является ЦБ РА, основной целью которого является обеспечение стабильности цен, установленное статьей 200.2 Конституции РА и статьей 4 закона РА “О Центральном банке Республики Армения”. Для реализации этой цели ЦБ совместно с Правительством РА устанавливает целевой ориентир инфляции, который, согласно закону РА ”О бюджетной системе РА”, зафиксирован в “Программе среднесрочных расходов Правительства”.

Стабильность цен

Как и многие центральные банки в мире, основополагающей целью Центрального банка РА является обеспечение стабильности цен. Стабильность цен обуславливает макроэкономическую стабильность или создание устойчивых условий для экономической деятельности. Обеспечивая стабильность цен ЦБ способствует высокому экономическому росту в долгосрочной перспективе, следовательно, повышению жизненного уровня населения. Анализ, проведенный на основе международного опыта, показывает, что высокая и неустойчивая инфляция препятствует экономическому развитию. Так, в условиях высокой и неустойчивой инфляции, которая непременно сопровождается увеличением будущих неопределенностей относительно изменений цен, сокращаются реальные доходы и сбережения, а также вложения в долгосрочные бизнес-планы.

Что такое стабильность цен

Стабильность цен не следует понимать дословно как неизменность цен, она означает медленное и устойчивое повышение цен. Следовательно, ЦБ должен таргетировать не нулевую, а умеренную инфляцию. Такая инфляция является естественным явлением, и может быть обусловлена следующими факторами. Прежде всего, инфляция измеряется с помощью потребительской корзины. Согласно международной методике расчета инфляции, вес товаров, входящих в потребительскую корзину, в течение определенного периода (нескольких лет) остается стабильным. Если происходит удорожание какого-нибудь товара потребительской корзины, то население может сократить потребление этого товара, увеличив потребление заменяющего его более дешевого товара. В результате, статистика зарегистрирует инфляцию, однако на деле потребление дорогостоящего товара будет заменено потреблением дешевого товара, что не повысит цену реальной потребительской корзины. Во-вторых, инфляция может быть обусловлена качественным изменением товаров, включенных в корзину, когда население начинает потреблять наиболее качественные товары из списка товаров потребительской корзины. В-третьих, умеренный рост цен способствует увеличению производственных объемов и развитию экономики, и наоборот, дефляция может ослабить стимулирование производства. Тот уровень инфляции, который, исходя из особенностей экономики данной страны, наибольшим образом соответствует вышеуказанному определению стабильности цен, устанавливается в качестве целевого уровня или ориентира инфляции. С 2007 года в качестве целевого уровня инфляции в РА установлена 4%-я инфляция с коридором ±1.5% допустимых колебаний. Целевой уровень инфляции ежегодно закрепляется в законе РА “О государственном бюджете РА“.

Как измеряется инфляция

Фактические показатели инфляции публикуются Статистическим комитетом РА, который независим от ЦБ РА. Это обстоятельство способствует повышению уровня доверия к денежно-кредитной политике ЦБ. Инфляция измеряется по индексу потребительских цен, который является средневзвешенным значением цен, взвешенных по соответствующим весам товаров и услуг, входящих в потребительскую корзину. В настоящее время в Армении в потребительскую корзину входят 450 наименований товаров и услуг в рыночных ценах, которые включаются в индекс потребительских цен по соответствующему весу. Вес продовольственных товаров составляет в настоящее время 45.89%, вес непродовольственных товаров 22.24%, а вес услуг составляет 31.87% потребительской корзины РА. Пересмотр состава и структуры потребительской корзины осуществляется в Армении ежегодно, учитывая изменения доходов и структуры потребления населения.

Чем занимаются центральные банки

Что такое центральный банк?

Центральный банк был описан как «кредитор последней инстанции», что означает, что он несет ответственность за обеспечение национальной экономики средствами, когда коммерческие банки не могут покрыть дефицит предложения. Другими словами, центральный банк предотвращает крах банковской системы страны.

Однако основная цель центральных банков — обеспечить стабильность цен для валют своих стран за счет сдерживания инфляции.Центральный банк также выступает в качестве регулирующего органа денежно-кредитной политики страны и является единственным поставщиком и типографом банкнот и монет, находящихся в обращении.

Время показало, что центральный банк может наилучшим образом выполнять эти функции, оставаясь независимым от фискальной политики правительства и, следовательно, не подвергаясь влиянию политических интересов какого-либо режима. Центральный банк также должен быть полностью лишен каких-либо коммерческих банковских интересов.

Ключевые выводы

- Центральные банки проводят денежно-кредитную политику страны и контролируют ее денежную массу, что часто требует поддержания низкой инфляции и устойчивого роста ВВП.

- На макроуровне центральные банки влияют на процентные ставки и участвуют в операциях на открытом рынке, чтобы контролировать стоимость заимствований и кредитования во всей экономике.

- Центральные банки также работают на микроуровне, устанавливая норму резервирования коммерческих банков и выступая в качестве кредитора последней инстанции, когда это необходимо.

Возвышение Центрального банка

Некоторые могут возразить, что исторически роль центрального банка возрастала с момента создания Банка Англии в 1694 году.Однако общепризнано, что концепция современного центрального банка появилась только в 20 — веках в ответ на проблемы в коммерческих банковских системах.

Между 1870 и 1914 годами, когда мировые валюты были привязаны к золотому стандарту (GS), поддерживать ценовую стабильность было намного проще, потому что количество доступного золота было ограничено. Следовательно, денежная экспансия не могла произойти просто из-за политического решения печатать больше денег, поэтому инфляцию было легче контролировать.В то время центральный банк в первую очередь отвечал за поддержание конвертируемости золота в валюту; он выпускал банкноты, основанные на золотых запасах страны.

С началом Первой мировой войны GS была заброшена, и стало очевидно, что во время кризиса правительства, столкнувшиеся с бюджетным дефицитом (потому что вести войну стоит денег) и нуждающиеся в больших ресурсах, прикажут печатать больше денег. Поступив так, правительства столкнулись с инфляцией.

После войны многие правительства решили вернуться к GS, чтобы попытаться стабилизировать свою экономику.Благодаря этому возросло понимание важности независимости центрального банка от какой-либо политической партии или администрации.

В тревожные времена Великой депрессии и после Второй мировой войны правительства стран мира преимущественно выступали за возврат к центральному банку, зависящему от процесса принятия политических решений. Эта точка зрения возникла в основном из-за необходимости установить контроль над разрушенной войной экономикой; Более того, новые независимые государства предпочли сохранить контроль над всеми аспектами своих стран, что стало ответной реакцией на колониализм.

Рост управляемой экономики в Восточном блоке также был ответственен за усиление государственного вмешательства в макроэкономику. В конце концов, однако, независимость центрального банка от правительства снова вошла в моду в западных экономиках и стала оптимальным способом достижения либерального и стабильного экономического режима.

Как Центральный банк влияет на экономику

Можно сказать, что центральный банк выполняет два основных вида функций: (1) макроэкономические при регулировании инфляции и стабильности цен и (2) микроэкономические, когда он функционирует в качестве кредитора последней инстанции.

Макроэкономическое влияние

Поскольку центральный банк отвечает за стабильность цен, он должен регулировать уровень инфляции, контролируя денежную массу с помощью денежно-кредитной политики. Центральный банк выполняет операции на открытом рынке (OMO), которые либо наполняют рынок ликвидностью, либо поглощают дополнительные средства, напрямую влияя на уровень инфляции.

Чтобы увеличить количество денег в обращении и снизить процентную ставку (стоимость) заимствования, центральный банк может покупать государственные облигации, векселя или другие выпущенные государством банкноты.Однако эта покупка может также привести к более высокой инфляции. Когда ему нужно поглотить деньги для снижения инфляции, центральный банк будет продавать государственные облигации на открытом рынке, что увеличивает процентную ставку и препятствует заимствованию.

Операции на открытом рынке являются ключевым средством, с помощью которого центральный банк контролирует инфляцию, денежную массу и цены.

Микроэкономическое влияние

Создание центральных банков в качестве кредиторов последней инстанции подтолкнуло их к необходимости свободы от коммерческих банковских операций.Коммерческий банк предлагает средства клиентам в порядке очереди.

Если коммерческий банк не имеет достаточной ликвидности для удовлетворения потребностей своих клиентов (коммерческие банки обычно не имеют резервов, равных потребностям всего рынка), коммерческий банк может обратиться к центральному банку с просьбой о заимствовании дополнительных средств. Это объективно обеспечивает стабильность системы; центральные банки не могут отдавать предпочтение какому-либо конкретному коммерческому банку. Таким образом, многие центральные банки будут хранить резервы коммерческих банков, которые основаны на соотношении депозитов каждого коммерческого банка.

Таким образом, центральный банк может потребовать, чтобы все коммерческие банки поддерживали, например, соотношение резервов / депозитов 1:10. Обеспечение политики резервов коммерческих банков является еще одним средством контроля денежной массы на рынке. Однако не все центральные банки требуют, чтобы коммерческие банки размещали резервы.

Соединенное Королевство, например, этого не делает, в то время как Соединенные Штаты традиционно делают это. Однако Центральный банк США снизил свои резервные требования до нуля с 26 марта 2020 года на фоне пандемии COVID-19.Взаимодействие с другими людьми

Ставка, по которой коммерческие банки и другие кредитные учреждения могут занимать краткосрочные средства у центрального банка, называется учетной ставкой (которая устанавливается центральным банком и служит основой для процентных ставок).

Утверждалось, что для того, чтобы операции на открытом рынке стали более эффективными, учетная ставка должна удерживать банки от постоянных заимствований, которые нарушили бы денежную массу рынка и денежно-кредитную политику центрального банка. Занимая слишком много денег, коммерческий банк будет размещать в системе больше денег.Использование ставки дисконтирования можно ограничить, сделав ее непривлекательной при повторном использовании.

Страны с переходной экономикой

Сегодня развивающиеся страны сталкиваются с такими проблемами, как переход от управляемой к свободной рыночной экономике. Основная проблема часто заключается в контроле над инфляцией. Это может привести к созданию независимого центрального банка, но может занять некоторое время, учитывая, что многие развивающиеся страны хотят сохранить контроль над своей экономикой. Но государственное вмешательство, прямое или косвенное через налогово-бюджетную политику, может остановить развитие центрального банка.

К сожалению, многие развивающиеся страны сталкиваются с гражданскими беспорядками или войной, которые могут вынудить правительство отвлечь средства от развития экономики в целом. Тем не менее, один фактор, который кажется подтвержденным, заключается в том, что для развития рыночной экономики необходима стабильная валюта (независимо от того, достигается ли она посредством фиксированного или плавающего обменного курса). Однако центральные банки как в промышленных, так и в развивающихся странах динамичны, потому что нет гарантированного способа управления экономикой, независимо от стадии ее развития.

Итог

Центральные банки несут ответственность за надзор за денежно-кредитной системой страны (или группы стран), наряду с широким спектром других обязанностей, от надзора за денежно-кредитной политикой до достижения конкретных целей, таких как стабильность валюты, низкая инфляция и полная занятость. Роль центрального банка возросла в прошлом веке. Для обеспечения стабильности валюты страны центральный банк должен быть регулятором и органом в банковской и денежно-кредитной системах.

Современные центральные банки принадлежат государству, но отделены от министерства или департамента финансов своей страны. Хотя центральный банк часто называют «правительственным банком», поскольку он занимается покупкой и продажей государственных облигаций и других инструментов, политические решения не должны влиять на операции центрального банка.

Конечно, характер отношений между центральным банком и правящим режимом варьируется от страны к стране и продолжает развиваться со временем.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь