Цена опциона называется: Ценообразование опционов, цена исполнения колл опциона

Cоставляющие цены опциона

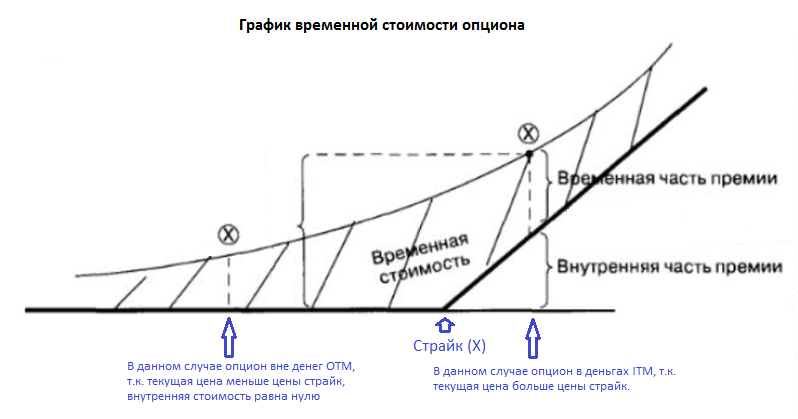

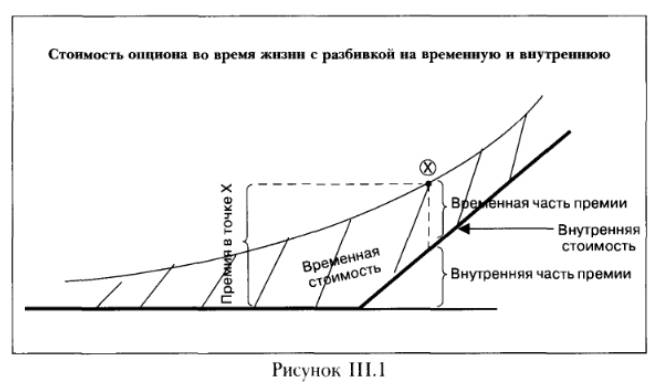

Уплачиваемая за опцион премия или цена состоит из двух компонентов: внутренней стоимости и временной стоимости. Внутренняя стоимость опциона является реальной стоимостью опциона. Временная стоимость – это цена, которую вы платите за право, которое опцион вам дает.

По мере прохождения срока действия опциона его временная стоимость уменьшается и в результате (если мы игнорируем внутреннюю стоимость) снижается стоимость самого опциона.

Инвестиции в акции США и IPO

- Выберите идею. Эксперты уже отобрали лучшие

- Составьте портфель из акций

- Попробуйте с $10

Временная стоимость – это самый важный фактор. Во многих случаях опционы, которые вы покупаете, будут только со временной, а не с внутренней стоимостью. Премия (цена) опциона всегда равна сумме его внутренней и временной стоимости.

- Премия опциона = Внутренняя стоимость + Временной стоимость

- Внутренняя стоимость опциона Call = Текущая цена акции – Цена страйк

- Внутренняя стоимость опциона Put = Цена страйк – Текущая цена акции

Два примера помогут нам разобраться с этими видами стоимости.

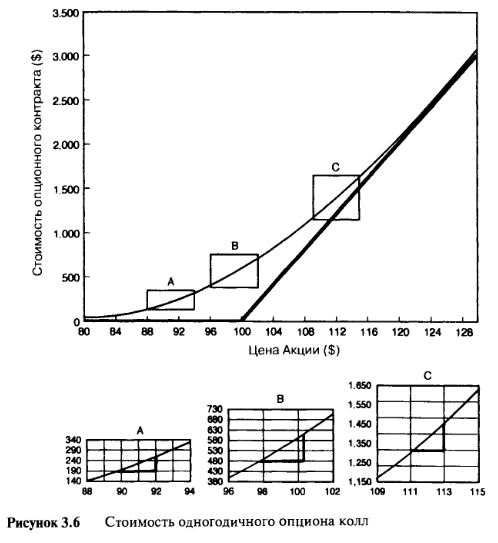

1. Вначале рассмотрим кол опцион (Call Option): Caterpillar Inc. (CAT), CAT Jun 98 Call за $5

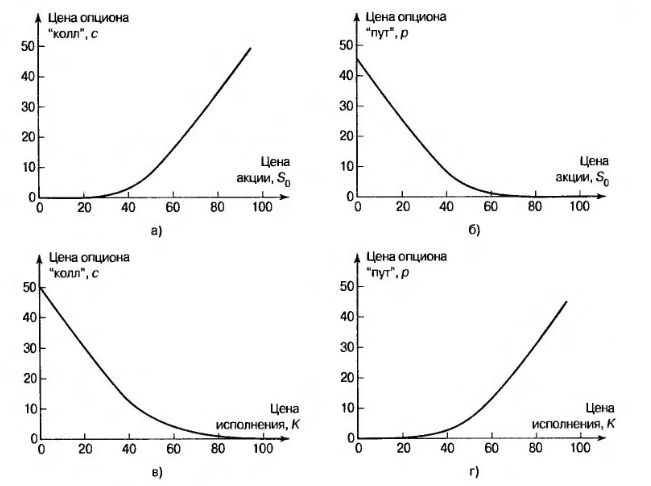

Это июньский кол опцион со страйком 98 стоит $5 (или $500 за контракт). Текущая рыночная цена акции Caterpillar $101, что выше цены страйк на $3. Такой опцион называется “в деньгах” (In the money – ITM). Он имеет внутреннюю стоимость: тек. рын. стоим. ($101) – страйк. цена ($98) = $3

Так как цена опциона составляет $5, то вычтя из цены опциона его внутреннюю стоимость мы узнаем его временную стоимость: цена опц. ($5) – внутр. стоим. ($3) = $2. То есть наш CAT Jun 98 Call за $5 имеет временную стоимость $2 и внутреннюю стоимость $3.

- Если цена базового актива (акции) выше цены исполнения опциона кол или ниже цены исполнения опциона пут, такой опцион называется “ в деньгах” (In the money – ITM).

А теперь предположим, что до истечения опциона осталось неделя, а цена акции находится на том же уровне ($101). Но теперь CAT Jun 98 Call уже стоит $3. То есть временная стоимость (цена опциона ($3) – внутренняя стоимость ($3)) = $0.

То есть временная стоимость (цена опциона ($3) – внутренняя стоимость ($3)) = $0.

- Если акции стоят меньше $98, то CAT Jun 98 Call будет называться “вне денег” (Out of the money – OTM). Такой опцион не имеет внутренней стоимости, а только временную.

В свою очередь, об опционе, цена исполнения которого совпадает с текущей ценой базового актива, говорят, что он “на деньгах” (At the money – ATM). Технически такой опцион “вне денег”, так как у него нет внутренней стоимости. Однако мы проводим грань между опционами “на деньгах” и “вне денег”, поскольку временная премия “опционов на деньгах” больше.

В биржевой практике к категории “на деньгах” относят колы и путы с ближайшей к текущей цене базового актива ценой исполнения. Если акции стоят $74, то опционами “на деньгах” будут 75 кол и 75 пут, то есть те, цены исполнения которых наиболее близки к текущей цене базового актива.

Данный пример позволяет нам сделать следующие выводы:

- Только опционы “в деньгах” имеют внутреннюю стоимость.

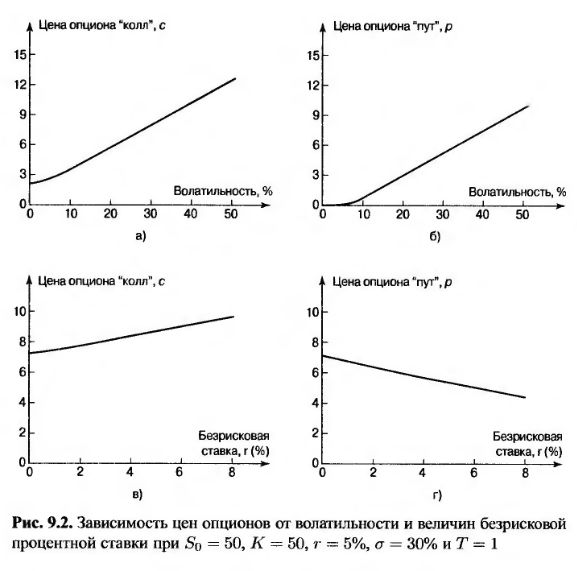

- Временная стоимость опциона и, соответственно, его цена тем выше, чем выше волатильность.*

- Опционы “на деньгах”, опционы “в деньгах” и опционы “вне денег” имеют временную стоимость.

- Цена опционов “на деньгах” и опционов “без денег” равна временной стоимости.

* Увеличение премии при увеличении волатильности объясняется тем, что с ростом последней повышается вероятность заработать на опционе, так как, чем выше волатильность, тем выше шанс, что опцион окажется “в деньгах” на дату истечения.

2. Теперь разберем похожую ситуацию для пут опциона (Put Option): Caterpillar Inc. (CAT), CAT Jun 95 Put за $4.5

Это июньский пут со страйком $95. Текущая цена акции $93 ниже страйковой, а значит опцион в деньгах и имеет внутреннюю стоимость, которая равна $2. Тогда временная стоимость составит $2,5 (цена опц. ($4,5) – внутр.стоим.($2) = $2,5)

- Когда жизнь опциона заканчивается, он имеет “нулевую” ценность. Для покупателя и продавца опциона это является самым критическим моментом, которому должен отдаваться наивысший приоритет при анализе опциона.

Если вы купили опцион, у которого осталось два месяца до истечения, каждый день удержания этого опциона снижает его стоимость, даже если основной курс акций движется в правильном направлении. Для покупателя опциона эта динамика цены – главное препятствие; для продавца опциона – это главное преимущество.

Из книги Вайна С. “Инвестиции и трейдинг”

цена опциона — это… Что такое цена опциона?

цена опциона — Рыночная цена, по которой опционный контракт продается в определенное время. Цена опциона на акции отражает тот факт, что он покрывает 100 акций. Так, например, опцион, который котируется по 7 долл., будет стоить 700 долл., потому что это будет… … Финансово-инвестиционный толковый словарь

Цена опциона — Также называется опционной премией. Цена, выплачиваемая покупателем опционного контракта за право на покупку или продажу ценных бумаг по определенной цене в будущем … Инвестиционный словарь

Цена опциона пут — Цена, по которой актив будет продан при исполнении опциона пут . Также называется ценой исполнения опциона пут … Инвестиционный словарь

Также называется ценой исполнения опциона пут … Инвестиционный словарь

ЦЕНА ОПЦИОНА, НЕСОБСТВЕННАЯ (ВНЕШНЯЯ) — превышение рыночной цены опциона над суммой, которую можно было бы получить, если использовать опцион и реализовать данный товар … Большой экономический словарь

Стоимость (цена) опциона — (Option value) — цена опциона, или премия по опциону. Складывается из его «внутренней» стоимости (в принципе, из суммы, которую получил бы владелец опциона при его исполнении) и срочной, временной стоимости (она тем ниже, чем больший срок… … Экономико-математический словарь

ОПЦИОННАЯ ПРЕМИЯ/ПОКУПНАЯ ЦЕНА ОПЦИОНА — (option money) Сумма, затрачиваемая на приобретение опциона (option). Стоимость опциона колл обычно называется премия за опцион колл (call money), a расходы на приобретение опциона пут – премия за опцион пут (put money). Когда речь идет об… … Финансовый словарь

ПОКУПНАЯ ЦЕНА ОПЦИОНА — (option money) сумма, затрачиваемая на приобретение опциона (опционная премия) .

Цена использования опциона — (exercise price, striking price) Цена за акцию, по которой лицо, приобретшее опцион (option), может купить соответствующую ценную бумагу в случае опциона кол или продать ее – опцион пут . См. также: уведомление о намерении владельца опциона… … Финансовый словарь

Цена исполнения опциона — зафиксированная в опционном контракте цена, по которой может быть куплен или продан базисный актив в случае исполнения опциона. По английски: Strike price Синонимы: Цена страйк Синонимы английские: Exercise price См. также: Цена исполнения… … Финансовый словарь

Цена исполнения опциона на индекс

— значение рыночного индекса, при котором владелец опционного контракта на этот рыночный индекс может купить или продать индекс. Цена исполнения опциона на индекс конвертируется в денежную (долларовую) сумму путем его умножения на мультипликатор… … Финансовый словарь

Цена исполнения опциона на индекс конвертируется в денежную (долларовую) сумму путем его умножения на мультипликатор… … Финансовый словарьЦена исполнения опциона пут — цена, по которой актив будет продан при исполнении опциона пут. По английски: Put price См. также: Цена исполнения опциона Опционные контракты Финансовый словарь Финам … Финансовый словарь

Цена исполнения опциона — Энциклопедия по экономике

Опционный рынок — это рынок, на котором производится купля-продажа контрактов с правом покупки или продажи определенных финансовых инструментов по заранее установленной цене до окончания его срока действия. Заранее установленная цена называется ценой исполнения опциона. [c.70]Второе число, которое необходимо определить — это отношение реальной стоимости базисного актива (акции) к настоящей дисконтированной стоимости цены исполнения опциона. Данное отношение соотносит настоящую дисконтированную стоимость акции с ценою, которую владелец опциона должен

[c. 146]

146]

Отношение реальной стоимости акции к текущей дисконтированной стоимости цены исполнения опциона равняется [c.147]

Позиционный график на рисунке 20-1 а показывает возможные значения стоимости опциона «колл» непосредственно до истечения срока его исполнения, цена исполнения опциона равна 100 дол. Если цена акции в это время окажется ниже этой величины, никто не будет платить 100 дол., чтобы получить акции с помощью опциона «колл». В этом случае наш опцион «колл» [c.529]

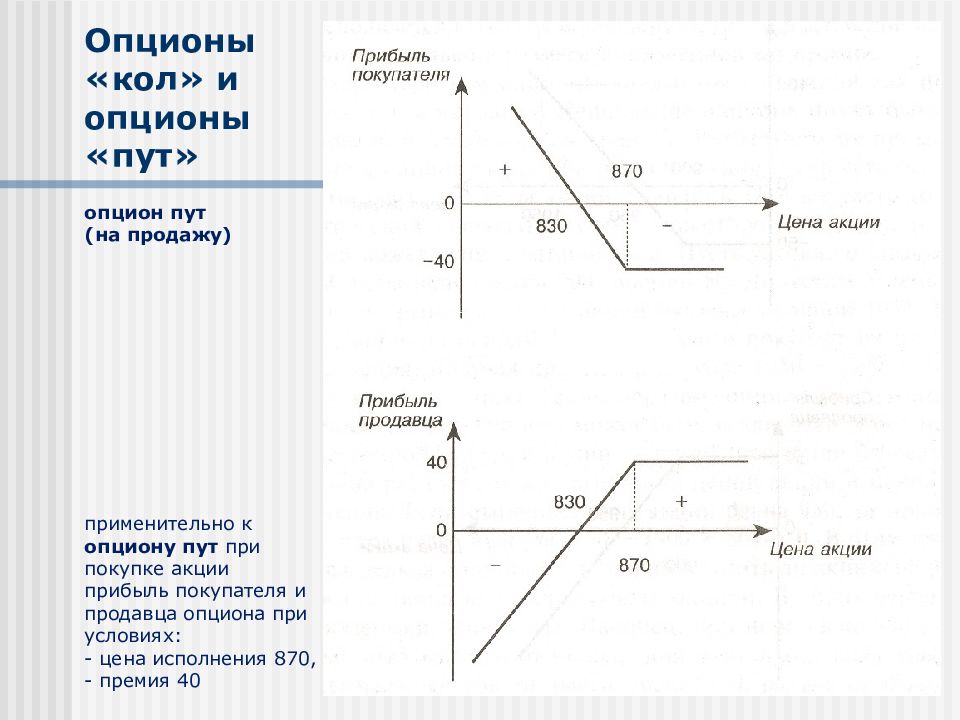

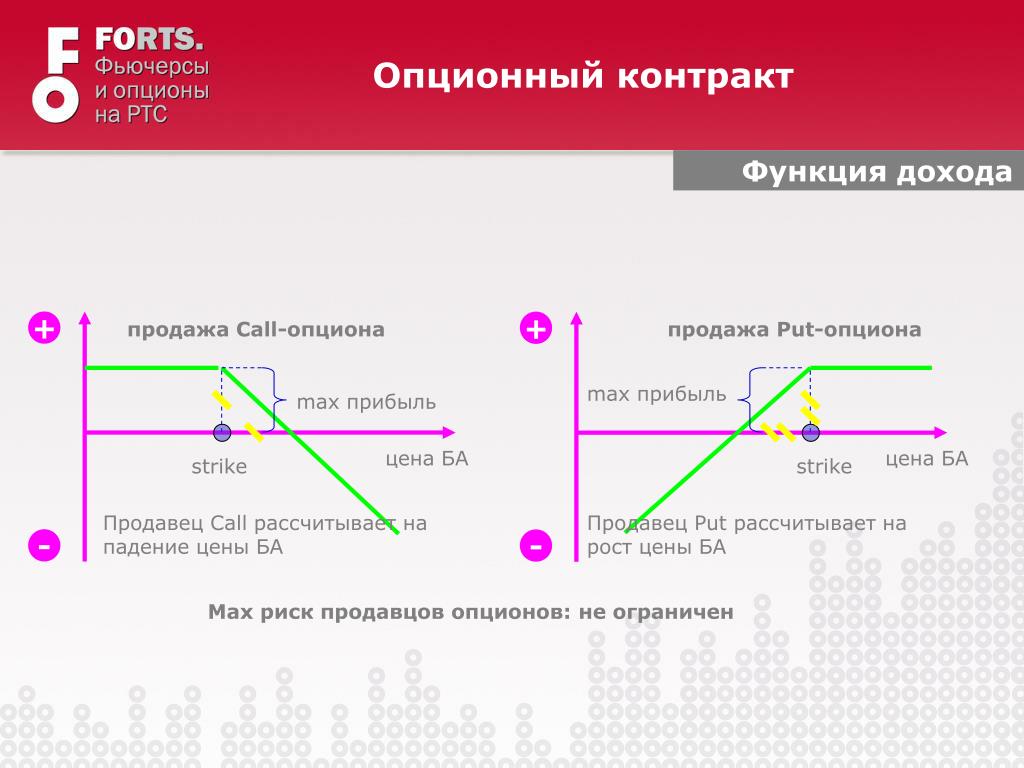

Теперь давайте рассмотрим позицию инвестора, который продает эти инвестиции. Тот, кто продает, или «выписывает», «колл», обещает предоставить акции покупателю опциона по его требованию. Другими словами, активы покупателя являются обязательствами продавца. Если на момент исполнения цена на акцию окажется ниже цены исполнения опциона, покупатель не станет исполнять «колл», а продавец освободится от обязательств. Если цена на акцию поднимется выше цены исполнения, покупатель исполнит опцион и продавец передаст ему акцию. Разница между ценой акции и ценой исполнения, уплаченной покупателем, составляет убыток продавца.

[c.531]

Разница между ценой акции и ценой исполнения, уплаченной покупателем, составляет убыток продавца.

[c.531]

В случае с компанией «Циркулярная пила» опцион на невыполнение обязательств является чрезвычайно ценным, поскольку неплатежеспособность очень вероятна. В другом крайнем случае не имеет смысла сравнивать стоимость права компании AT T не выполнить обязательства со стоимостью ее активов. Невыполнение обязательств по облигациям AT T возможно, но очень маловероятно. Продавцы опционов сказали бы, что для компании «Циркулярная пила» опцион «пут» полностью «в деньгах», поскольку сегодняшняя стоимость активов (30 дол.) гораздо ниже цены исполнения опциона (50 дол.). Для AT T опцион «пут» совершенно «вне денег», так как стоимость активов AT T значительно превышает стоимость долга компании. [c.536]

Цена акции минус цена исполнения (опцион исполняется) [c.541]

Насколько риск опциона выше, зависит от отношения цены акции к цене исполнения. Опцион «в деньгах» (когда цена акции выше цены исполнения) надежнее, чем опцион «вне денег» (цена акции меньше цены исполнения). Таким образом, рост цен на акции увеличивает цену опциона и снижает свойственный ему риск. Когда цена на акции падает, цена опциона также падает,

[c.543]

Таким образом, рост цен на акции увеличивает цену опциона и снижает свойственный ему риск. Когда цена на акции падает, цена опциона также падает,

[c.543]

ЕХ- цена исполнения опциона значение PV(EX) рассчитывается путем дис- [c.547]

Шаг I. Найти отношение стоимости активов к приведенной стоимости цены исполнения опциона. Например, предположим, что в настоящий момент цена на акции «Полыни» равна 140 дол., цена исполнения опциона — 160 дол., и процентная ставка составляет 12,47%. Тогда [c.547]

Покажите, как изменяется дельта опциона с ростом цены на акцию относительно цены исполнения. Опираясь на интуицию, объясните почему. (Что произошло бы с дельтой опциона, если бы цена исполнения опциона стала равна нулю Что произошло бы, если бы цена исполнения стала бесконечно большой ) [c.553]

Опцион на отказ. Опцион на отказ от проекта в какой-то мере страхует от неудач. Это опцион «пут» цена исполнения опциона «пут» представляет собой стоимость активов проекта в случае их продажи или более выгодного использования. [c.577]

[c.577]

Цена акции компании «Рогатый скот» равна 220 дол., она может вдвое снижаться или удваиваться в течение каждого шестимесячного периода (эквивалентно годовому стандартному отклонению 98%). Цена исполнения опциона «колл» на акцию компании «Рогатый скот» сроком 1 год равна 165 дол. Годовая процентная ставка составляет 21%. [c.581]

Текущая цена акции Ассоциации угольных шахт равна 200 дол. Стандартное отклонение составляет 23,3% в год, процентная ставка — 21% в год. Цена исполнения опциона «колл» на акцию Ассоциации со сроком 1 год равна 180 дол. [c.582]

Обычно конвертируемые облигации выпускаются по своей номинальной стоимости, т.е. 100% номинала. Так как выпуск включает облигацию и опцион, лежащие в основе выпуска облигации стоят меньше 100%, и можно ожидать роста стоимости облигации в период между выпуском и погашением. Это означает, что для большинства выпусков конвертируемых облигаций стоимость облигации, от которой нужно отказаться (т. е. цена исполнения опциона), с течением времени увеличивается. Для конвертируемых облигаций с низким купонным доходом такие изменения цены исполнения могут быть весьма значительными.

[c.593]

Для конвертируемых облигаций с низким купонным доходом такие изменения цены исполнения могут быть весьма значительными.

[c.593]

Опцион «пут » — это вид ценных бумаг, который дает своему владельцу право продать не активы за фиксированную цену, называемую ценой исполнения опциона, в некий определе срок или до него Установление п «пут » более подробно рассматривается в главе 15 [c.175]

Е — цена исполнения опциона [c.273]

Портфель ценных бумаг, состоящий из акций и европейских опционов «пут, эквивалентен комбинации из безрисковой облигации с номинальной стоимостью, равной цене исполнения опциона и европейского [c.281]

С— цена опциона «колл» S— текущий курс подлежащих акций Е — цена исполнения опциона [c.282]

Поскольку в этом случае цена исполнения опциона равна будущей стоимости фирмы, лежащей в основе опциона, рассчитанной с учетом безрисковой процентной ставки, можно воспользоваться линейным [c.314]

Максимальная прибыль = цена исполнения опциона — цена базовых акций в момент продажи опциона + премия по опциону колл

[c. 27]

27]

Прямая линия на рисунке 20-8 представляет собой верхний предел цены опциона. Почему Потому что акции, как бы то ни было, приносят более высокий совокупный доход. Если на дату исполнения опциона цена акции окажется выше цены исполнения, стоимость опциона равна цене акции минус цена исполнения. Если цена акции окажется ниже цены исполнения, то опцион теряет стоимость, но владелец акции по-прежнему располагает ценной бумагой, обладающей стоимостью. Давайте обозначим через Рцену акции на дату истечения срока опциона и предположим, что цена исполнения опциона составляет 100 дол. Тогда дополнительные денежные доходы держателей акций равны [c.539]

Обыкновенная акция компании «Трехгранная пила» продается за 90 дол. Опцион «колл» на акцию компании со сроком 26 недель продается за 8 дол. Цена исполнения опциона составляет 100 дол. Годовая безрисковая ставка процента равна 10%. [c.552]

Опцион «пут» на акции представляет собой страховой полис, по которому выплачивается страховка, когда цена на акции оказывается ниже цены исполнения опциона. Технология Б представляет собой такой же вид страхового полиса если надежды на продажу моторов не оправдаются, вы можете отказаться от производства и реализовать оборудование по его стоимости, равной 8 млн дол. Этот опцион на отказ представляет собой опцион «пут» с ценой исполнения, равной стоимости продажи оборудования. Общая стоимость проекта по внедрению технологии Б равна величине ее дисконтированных потоков денежных средств при допущении, что компания не отказывается от проекта, плюс стоимость опциона на отказ от проекта1. Когда вы оцениваете стоимость этого опциона «пут», вы признаете ценность гибкости использования активов.

[c.561]

Технология Б представляет собой такой же вид страхового полиса если надежды на продажу моторов не оправдаются, вы можете отказаться от производства и реализовать оборудование по его стоимости, равной 8 млн дол. Этот опцион на отказ представляет собой опцион «пут» с ценой исполнения, равной стоимости продажи оборудования. Общая стоимость проекта по внедрению технологии Б равна величине ее дисконтированных потоков денежных средств при допущении, что компания не отказывается от проекта, плюс стоимость опциона на отказ от проекта1. Когда вы оцениваете стоимость этого опциона «пут», вы признаете ценность гибкости использования активов.

[c.561]

До недавнего времени основной недостаток проектов установить ставки страховых премий по страхованию депозитов с учетом риска заключался в том, что этот риск было сложно оценить. Действительно, экономисты в общем соглашались, что фактическую вероятность банкротства практически невозможно подсчитать вместо этого регулирующим органам придется использовать относительные показатели риска. Недавно экономисты, исследующие проблемы финансов, разработали модели формирования цен на опционы (option pri ing models), которые можно использовать для стоимостной оценки показателей сторон, участвующих в финансовой сделке, которая подразумевает разные последствия для них. При этом используется информация о цене исполнения опциона на данный актив, текущей стоимости актива, срока до погашения и изменчивости цены актива, скорректированной с учетом риска, для оценки альтернатив для стороны, владеющей активом.

[c.314]

Недавно экономисты, исследующие проблемы финансов, разработали модели формирования цен на опционы (option pri ing models), которые можно использовать для стоимостной оценки показателей сторон, участвующих в финансовой сделке, которая подразумевает разные последствия для них. При этом используется информация о цене исполнения опциона на данный актив, текущей стоимости актива, срока до погашения и изменчивости цены актива, скорректированной с учетом риска, для оценки альтернатив для стороны, владеющей активом.

[c.314]

Уравнение паритета опционов «пут» и «колл» (put- all parity relation) связь между ценами опционов «пут» и «колл», ценой соответствующих ценных бумаг и приведенной стоимостью цены исполнения опциона. [c.330]

At-the-money — текущая рыночная цена базового актива равна цене исполнения опциона. [c.20]

Strike pri e — цена страйк, цена исполнения опциона — определенная цена, по которой будет покупаться [c.32]

Более распространенный показатель изменчивости цен называется внутренней волатшъностъю. Внутренняя Волатильность — это предполагаемая (т.е. подразумеваемая) рынком величина волатильности для данного опционного контракта. Она определяется путем подстановки в формулу БлэкаШольца значений фактической цены опциона, цены бумаги, цены исполнения опциона и даты истечения опциона.

[c.144]

Внутренняя Волатильность — это предполагаемая (т.е. подразумеваемая) рынком величина волатильности для данного опционного контракта. Она определяется путем подстановки в формулу БлэкаШольца значений фактической цены опциона, цены бумаги, цены исполнения опциона и даты истечения опциона.

[c.144]

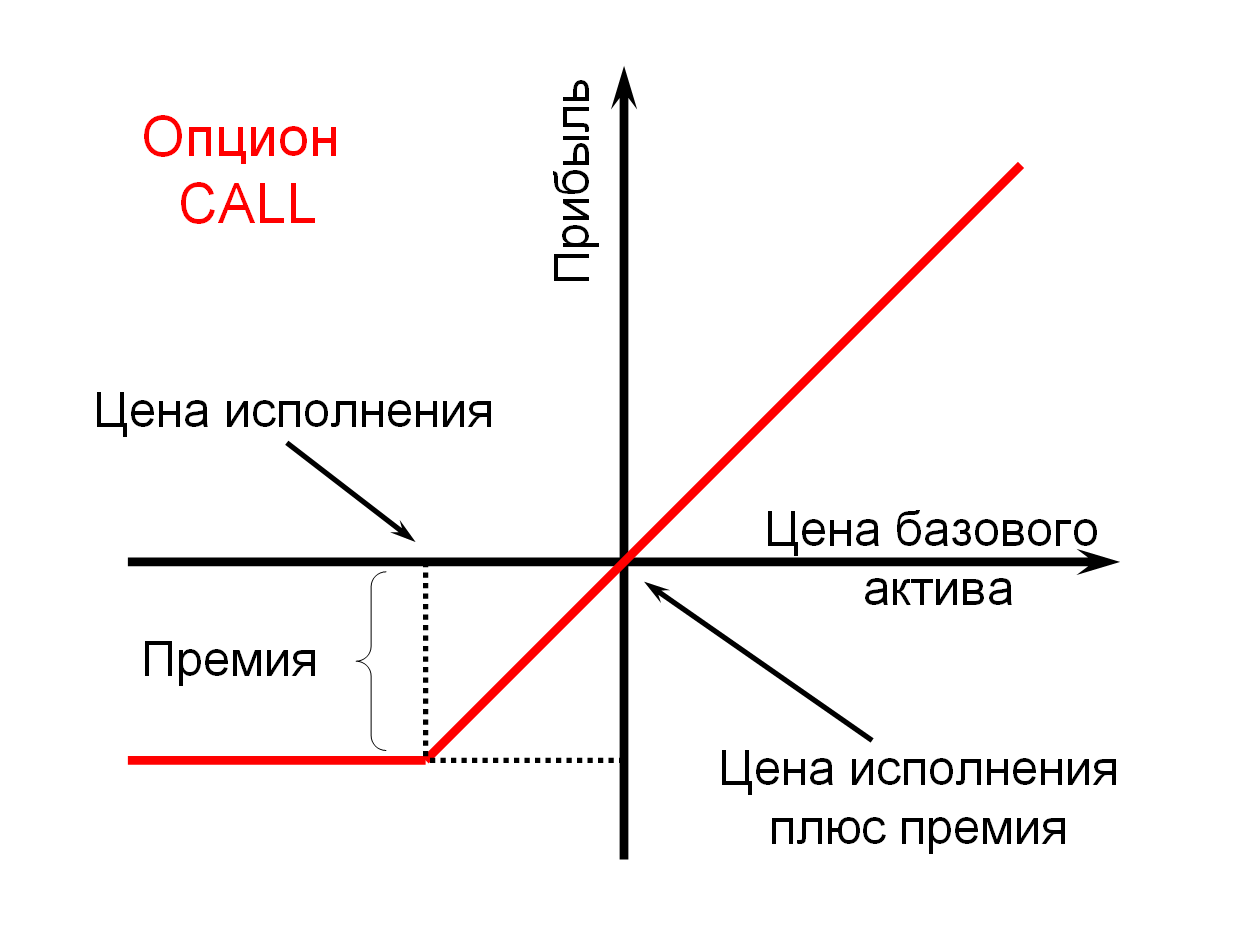

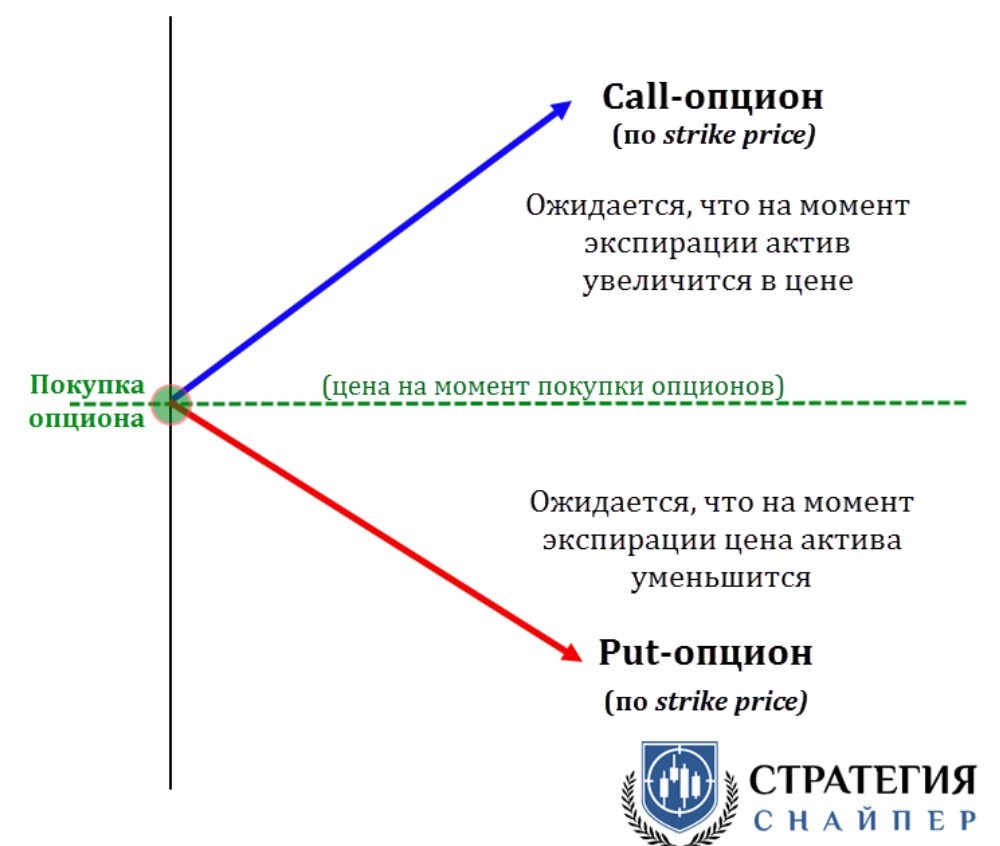

Биржевые опционы. Опцион биржа. Рынок опционов. Опцион PUT. Опцион CALL

Опционы, так же как и фьючерсы, используются для хеджирования и спекуляций. Однако хеджирование с помощью фьючерсных сделок лишь защищает от ценового риска, а хеджирование опционами позволяет дополнительно к этому получить прибыль при соответствующей динамике рыночной цены базового актива опциона. С одной стороны, покупатель опциона защищен от значительных убытков, а с другой — имеет возможность получить практически неограниченную прибыль.

Базовыми активами для опционов могут выступать:

- Фьючерсные контракты на российские индексы

- Фьючерсные контракты на российские акции

- Фьючерсные контракты на валютные пары (евро/доллар США, евро/рубль, фунт стерлингов/доллар США, доллар США/японская йена, доллар США/рубль)

- Товарные фьючерсные контракты (нефть марки Brent, нефть марки Light Sweet Crude Oil, золото, серебро, платина)

Для упрощения понимания фьючерс надо рассматривать просто как некий актив, цена которого подвержена колебаниям. Главное отличие опциона от фьючерса заключается в том, что фьючерс — это обязательство, а опцион — это право.

Главное отличие опциона от фьючерса заключается в том, что фьючерс — это обязательство, а опцион — это право.

Что такое опцион?

Биржевой опцион — это право либо купить, либо продать актив по фиксированной цене в любой момент в течение определенного срока.

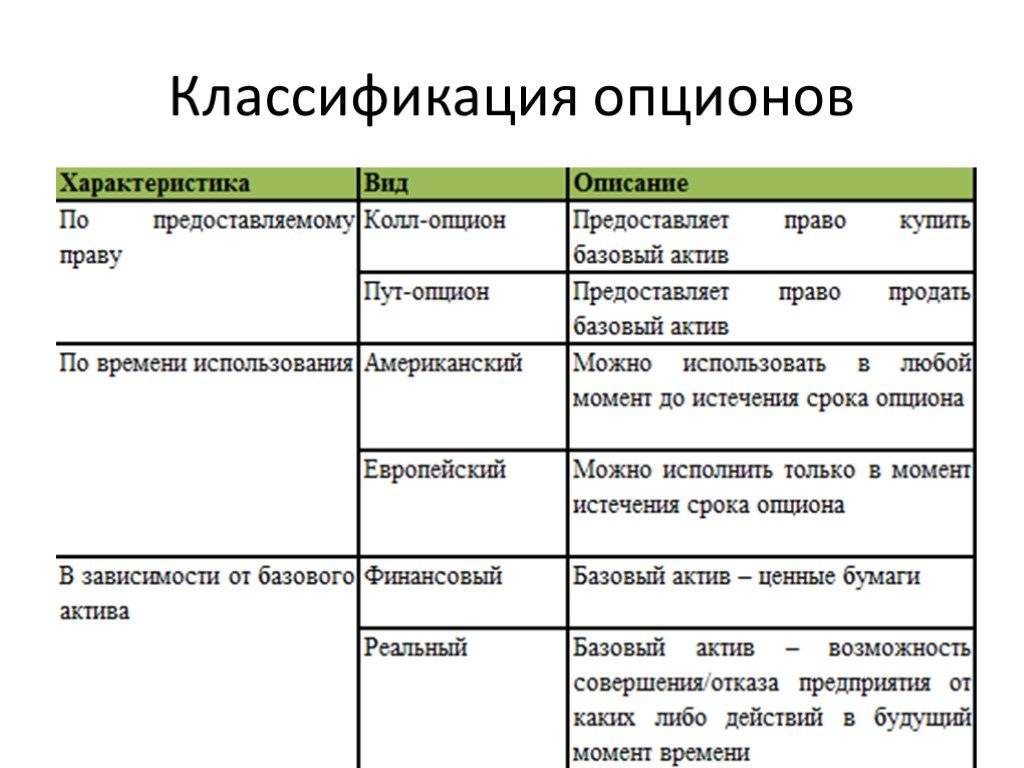

Опцион, который дает право купить актив, называется CALL, опцион, который дает право продать фьючерс, называется PUT.

В любой момент времени покупатель (держатель) опциона может его исполнить. В этом случае фиксируется сделка купли-продажи одного фьючерсного контракта по цене, равной цене исполнения опциона, т.е. это означает, что опцион обменивается на фьючерсный контракт.

Опцион PUT

В случае исполнения опциона PUT покупатель опциона становится продавцом фьючерса, а продавец опциона становится покупателем фьючерса.

Опцион CALL

В случае исполнения опциона СALL покупатель опциона становится покупателем фьючерса, а продавец опциона становится продавцом фьючерса.

Кроме возможности покупателя исполнить опцион в любой момент времени, существует также возможность как для покупателя, так и продавца опциона закрыть свою позицию путем обратной сделки (как с фьючерсами).

Для опциона следует различать цену исполнения (цена страйк) и цену самого опциона (премия).

При заключении контракта цену опциона всегда уплачивает покупатель опциона его продавцу в качестве вознаграждения за право в дальнейшем исполнить этот опцион. Цена опциона складывается в результате биржевой торговли.

Цена исполнения опциона (страйк) — это цена, по которой опцион дает право держателю опциона купить или продать фьючерс, лежащий в основе опциона; цены исполнения стандартны и устанавливаются биржей для каждого вида опционного контракта.

Таким образом, конструкция опциона предполагает выбор не одной, а сразу двух цен. Участник торгов сначала определяет опцион с подходящей ему ценой исполнения, а затем в процессе торгов определяется цена самого опциона (премия).

Стратегии на рынке опционов могут использоваться при любых ситуациях на рынке и для любых прогнозов, которые делают участники рынка. Существует множество стратегий применения опционов — как для хеджирования, так и спекуляций.

Опцион | Понятия и категории

ОПЦИОН (от лат. option — «выбор», «желание», «усмотрение») — ценная бумага, дающая ее владельцу право на приобретение (опцион колл) или продажу (опцион пут) в будущем каких-либо активов по фиксированной цене (цене исполнения).

Если право, предоставляемое опционом, может быть реализовано только в один определенный день, такой опцион называют европейским, если же опцион предусматривает возможность осуществления такого права в течение некоторого периода до определенного дня, его называют американским.

Опцион представляет собой срочное обязательство.

Продавец опциона обязуется продать или приобрести (в зависимости от вида опциона) оговоренные активы по фиксированной цене, покупатель же решает, реализовать приобретенное им право или нет, в зависимости от изменения стоимости актива.

Опционные контракты заключаются не только на ценные бумаги (акции и облигации), но и на различные товары (например, золото, серебро, скот, кукурузу, сахар, пшеницу, сою и т. д.), иностранную валюту и даже на фондовые индексы.

Торговля опционом стандартизирована и осуществляется на фондовых биржах. Наиболее известна специализированная Чикагская опционная биржа (основана в 1973 году), на которой ежедневно заключаются опционы по более чем 10 миллионов акций.

Теория опциона — один из важнейших разделов современной экономической теории. Комбинируя опционы колл и пут, можно смоделировать любые потоки доходов. Поэтому многие экономические явления современные экономисты рассматривают в терминах теории опциона.

Стоимость опциона колл зависит от трех факторов:

1) от отношения цены актива к цене исполнения. При реализации опциона покупатель должен заплатить продавцу цену исполнения. При прочих равных условиях чем меньше эта цена, тем лучше для покупателя. Стоимость опциона колл растет с увеличением отношения цены актива к цене исполнения;

2) от процентной ставки. Покупателю опциона не нужно платить цену исполнения до тех пор, пока он не решит реализовать опцион, представляющий собой форму беспроцентного кредита. Чем выше ставка процента и больше срок исполнения, тем выше стоимость этого кредита. Поэтому стоимость опциона прямо пропорциональна произведению процентной ставки на время до истечения срока опциона;

Покупателю опциона не нужно платить цену исполнения до тех пор, пока он не решит реализовать опцион, представляющий собой форму беспроцентного кредита. Чем выше ставка процента и больше срок исполнения, тем выше стоимость этого кредита. Поэтому стоимость опциона прямо пропорциональна произведению процентной ставки на время до истечения срока опциона;

3) от доходов, приносимых активом, в отношении которого выписан опцион. Стоимость опциона тем выше, чем выше произведение дисперсии дохода, приносимого активом за один период, на число периодов до истечения срока использования опциона. Опцион также представляет собой общее значение — «выбор», но смысловое понятие меняется в зависимости от области применения.

1. В международном праве — выбор лицом гражданства в случаях, предусмотренных международными договорами при территориальных изменениях, образовании новых государств или в целях устранения двойного гражданства. В этом случае чаще применяется термин «оптация».

2. В авторском праве — предварительное условие договора об издании произведений авторов одного государства в другом: издательство берет произведение для изучения и решения вопроса, обязуясь дать окончательный ответ о возможности публикации в установленный срок, до истечения которого владелец авторского права не может заключить договор с другим издательством о публикации произведения на том же языке. Каких-либо платежей соглашение об опционе не предусматривает.

Каких-либо платежей соглашение об опционе не предусматривает.

3. В договорном праве — обусловленная договором возможность для одной из сторон выбрать способ, объем исполнения обязательства или отказаться от его исполнения при оговоренных обстоятельствах. Так, по договору купли-продажи опциона может касаться количества товара (особенно при поставке жидких и сыпучих товаров), его стоимости, сроков поставки, валюты платежа и других условий. Если предусматривается опцион по качеству товара, покупатель обычно имеет право возврата некачественного товара или в обусловленные контрактом сроки, или, если эти сроки не оговариваются, в течение разумного периода времени.

4. В биржевой практике — сделка, по которой уплата известной премии дает право купить или продать ценные бумаги или товары по установленной цене в любой день в течение определенного периода либо вообще отказаться от сделки без возмещения убытков. Размер премии определяется с учетом риска колебания цен и курсов. Опцион с правом купить (пут) называется сделкой с предварительной премией, а правом продать (колл) — сделкой с обратной премией.

Большая юридическая энциклопедия. – 2-е изд., перераб. и доп. – М., 2010, с. 355-356.

Как формируется цена опциона — Аналитика и прогнозы — 9 февраля 2018

В этой статье мы рассмотрим ценообразование опционов и методы, с помощью которых вы можете торговать опционами и получать прибыль. Мы обсудим такие термины, как цена опциона, цена исполнения, волатильность, опционы «в деньгах» и «вне денег». Эта информация будет полезна для новичков, потому что она дает полное представление о том, когда стоит покупать или продавать опционы для того, чтобы получить максимум от торговли на рынке.

Содержание

Что такое опцион

Опционы — незаменимый финансовый инструмент в современном мире. Если акция востребована и активно торгуется на бирже, на нее, как правило, будут доступны и опционы. Чем выше ликвидность актива, тем более востребованными будут опционы на него.

Существует два типа опционов — опционы колл и пут. Если вы покупаете опцион колл, то заинтересованы, чтобы цена на акции повышалась. Если вы покупаете опцион пут, то, напротив, хотите, чтобы она упала. Аналогом short — короткой позиции — является продажа опциона. Вы можете продать (выписать) опционный контракт и затем выкупить его по более низкой цене.

Если вы покупаете опцион пут, то, напротив, хотите, чтобы она упала. Аналогом short — короткой позиции — является продажа опциона. Вы можете продать (выписать) опционный контракт и затем выкупить его по более низкой цене.

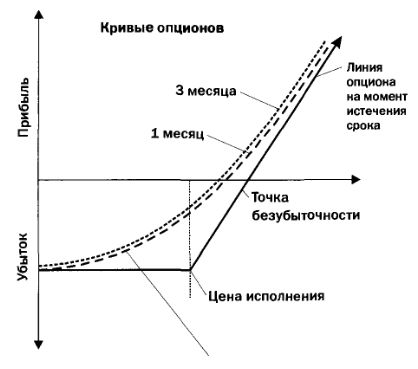

Как время до экспирации опциона влияет на стоимость опционов

Цена опциона основана на трех элементах. И первый из них — это время до истечения его срока действия (время до экспирации).

Как известно, опционы часто используются в качестве страховки от неблагоприятных рыночных движений. Ведь, покупая опцион, вам приходится платить за эту страховку. При страховании чего-либо не достаточно произвести одноразовый платеж. Как правило, вам приходится платить ежемесячно, чтобы сохранить свою страховку. И чем она продолжительней, тем больше вам приходится платить. Опционы действуют по тому же принципу, и у них есть даты истечения срока действия.

Например, опцион с 60-ю днями до истечения срока действия может стоить 500$, тогда как опцион с 30-ю днями до даты экспирации может стоить всего 250$. Таким образом, чем больше времени до экспирации, тем больше денег. Снижение стоимости опциона с течением времени называется временным распадом и отражено на рисунке 1:

Таким образом, чем больше времени до экспирации, тем больше денег. Снижение стоимости опциона с течением времени называется временным распадом и отражено на рисунке 1:

Рисунок 1. Кривая временного распада.

Как вы можете видеть, временной распад не является линейным. Его экспоненциальная кривая означает, что по мере приближения к дате экспирации, временной распад будет быстро ускоряться. Важно понимать, что стоимость опциона снижается каждый день.

Временной распад — злейший враг покупателя опционов и в то же время огромное конкурентное преимущество для продавца. Для большинства акций доступны недельные, месячные, квартальные опционы и более длительные опционные серии. Чем больше время до экспирации опциона, тем ниже временной распад.

Влияние цены базового актива

Второй фактор, который влияет на ценообразование опционов — это цена базового актива. Для каждой акции существуют различные варианты опционных страйков. Страйк — это цена исполнения, по которой будет произведена покупка или продажа акции, если опцион будет исполнен.

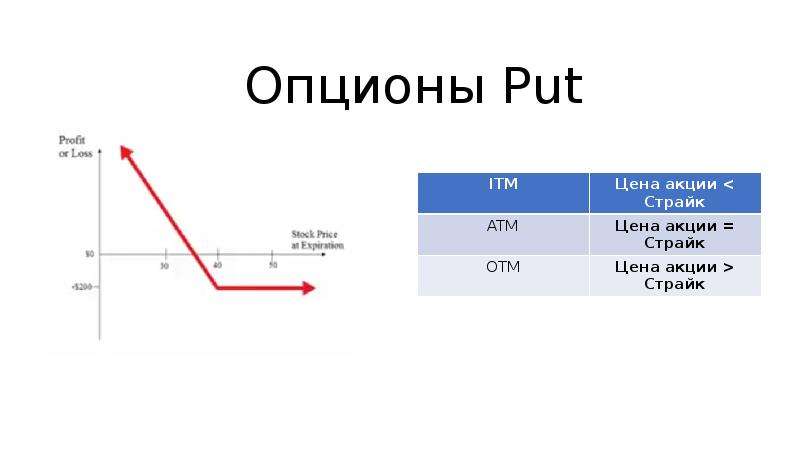

Например, если цена акции равна 157$, вы можете купить опцион пут со страйком 157$. Предположим, что текущая цена составляет 157$ за акцию. Для опционов колл любой опцион, цена исполнения которого выше текущей цены акций, называется «вне денег» (OTM). Если цена исполнения опциона ниже цены акций, она называется «в деньгах» (ITM), а для опционов пут — наоборот (рисунок 2).

Рисунок 2. Опционы «в деньгах» и «вне денег» (торговая платформа thinkorswim).

На рисунке 3 показан пример цен опциона с 79-ю днями до истечения срока действия (20 октября 2017 года):

Рисунок 3. Более дальние опционные серии для ITM и OTM опционов (торговая платформа thinkorswim).

Хотелось бы отметить, что каждый опционный контракт представляет собой 100 акций, поэтому эти цены необходимо умножать на 100. Например, если вы купите один контракт опционов колл со страйком 155, то он будет стоить 695$, а не 6,95$.

Важно понимать, что все опционы OTM, то есть «вне денег», по истечении срока действия не имеют никакой ценности. Но тогда возникает логичный вопрос: если они не представляют ценность при истечении срока действия, тогда почему они имеют какую-то стоимость сейчас? Это связано с тем, что цены на акции меняются и есть вероятность, что опционы OTM могут стать опционами ITM, если еще осталось время до экспирации.

Но тогда возникает логичный вопрос: если они не представляют ценность при истечении срока действия, тогда почему они имеют какую-то стоимость сейчас? Это связано с тем, что цены на акции меняются и есть вероятность, что опционы OTM могут стать опционами ITM, если еще осталось время до экспирации.

Также вы могли заметить, что опционы с более дальними страйками дешевле. Это связано с тем, что вероятность того, что такой опцион будет иметь какую-либо стоимость в момент экспирации, ниже в сравнении с опционами, страйки которых находятся ближе к текущей цене акции.

Например, акция с большей вероятностью достигнет 160$, а не 165$, а поскольку цена акции меняется изо дня в день, то и цены опционов тоже будут меняться. Если цена акции идет вверх, то опционы колл станут дороже, а опционы пут станут дешевле и наоборот.

Распространенное заблуждение состоит в том, что вы должны удерживать свою позицию до истечения срока действия. Это не так. Если вы сегодня покупаете опцион колл, который истекает через 79 дней, а за ночь цена акции стремительно движется вверх, ваш опцион колл будет стоить на 100 долларов дороже, и вы можете продать его в любой момент для фиксации прибыли. Срок действия в 79 дней не означает, что вы должны удерживать позицию так долго.

Срок действия в 79 дней не означает, что вы должны удерживать позицию так долго.

Давайте посмотрим, как будут выглядят цены опционов с самыми дальними датами окончания срока действия. Это 534 дня до экспирации.

Рисунок 4. Самая дальняя дата экспирации (торговая платформа thinkorswim).

Вы можете видеть все возможные страйки для опционов колл «в деньгах». Разница между самой высокой и самой низкой ценами составляет 112,5$ (155-42,5$). Цена опционов ITM составляет разницу между ценой акции и ценой исполнения, например, 57$ (157-100$), тогда как все опционы OTM не стоят ничего на момент экспирации. Это связано с тем, что у этих опционов не остается временной стоимости.

Влияние волатильности на цены опционов

Третий и последний фактор, влияющий на ценообразование опционов — это волатильность. Волатильностью называется величина колебаний цен на акции (рисунок 5).

Рисунок 5. Высокая и низкая волатильность опционов.

Высокая волатильность означает большие колебания цен, которые создают более высокие риски для инвестора, который владеет акциями. Поскольку риск повышен, опционы будут более дорогими.

Поскольку риск повышен, опционы будут более дорогими.

Предположим, вы страхуете жизнь двух разных людей. Первый человек имеет избыточный вес, выкуривает пачку сигарет в день и имеет проблемы со здоровьем, а второй человек здоров, регулярно занимается спортом и не имеет признаков каких-либо опасных для жизни заболеваний. Возникает вопрос — кто из них должен больше платить за страховку своей жизни? Конечно, человек, имеющий больший риск умереть. Подумайте о больном человеке как об акции с высокой волатильностью, а о здоровом — как об акции с низким диапазоном колебаниий цен.

Различные акции имеют разную волатильность. Но волатильность — это то, что не стоит на месте. Акции с низкой волатильностью могут иметь высокую волатильность в будущем. В то же время, волатильность на много более предсказуема, чем цены на акции. Поэтому, если вы торгуете опционами, важно занять правильную позицию в отношении волатильности.

Резюме

Долгосрочная успешная торговля опционами невозможна без понимания основных компонентов их ценообразования. При выборе реальных опционов прежде всего необходимо помнить, что временная стоимость опциона всегда затухает со временем срока его действия. Кроме того, при исполнении опционов вы должны понимать, является ли этот опцион ITM или OTM. В заключение, вам следует помнить, что волатильность рынка влияет на цену опционов. Таким образом, сочетание этих трех элементов определяет их стоимость.

При выборе реальных опционов прежде всего необходимо помнить, что временная стоимость опциона всегда затухает со временем срока его действия. Кроме того, при исполнении опционов вы должны понимать, является ли этот опцион ITM или OTM. В заключение, вам следует помнить, что волатильность рынка влияет на цену опционов. Таким образом, сочетание этих трех элементов определяет их стоимость.

Опционы Основа Часть 1 • Биржевой Трейдер

Прочли: 9 732

Опционы Аналитический Инструмент для Фьючерсов_часть 2

Quick Screen Trading

платформа для торговли и анализа Американскими Опционами на фьючерсные контракты

Опцион – это право покупателя(держателя) опциона купить или продать актив в определённый срок в будущем по фиксированной цене, оговорённой сегодня. А продавец опциона обязан поставить или приобрести данный актив. То есть в данном случае у покупателя есть выбор реализовать своё право (исполнить опцион) или отказаться от исполнения опциона. В опционной торговле все права у покупателя, а все обязательства на стороне продавца.

А продавец опциона обязан поставить или приобрести данный актив. То есть в данном случае у покупателя есть выбор реализовать своё право (исполнить опцион) или отказаться от исполнения опциона. В опционной торговле все права у покупателя, а все обязательства на стороне продавца.

Покупатель Опциона Держатель Опциона) – сторона, которая покупает и держит контракт опционов.

- Продавец Опциона – сторона, которая продаёт, или надписывает, контракт опционов.

- Страйк(Цена исполнения) – цена, по которой продавец опциона соглашается купить или продать определенный актив в будущем.

- Месяц Истечения – месяц, в который истечет опцион.

- Дата истечения(Дата экспирации) – дата, после которой исполнение опциона не возможно.

- Базовый актив – это то, что подлежит покупке или продаже по условиям опционного контракта.

- Опционный контракт – в основе каждого опционного контракта лежит один фьючерсный контракт (фьючерс).

- Премия опциона – стоимость опционного контракта. Та сумма, которую вы должны заплатить, чтобы купить опцион

- Call Опцион – этот тип опциона дает держателю опциона право, но не обязательство, купить базовый актив – 1 фьючерс по указанной цене (страйк) в указанную дату (дата экспирации).

- Put Опцион – этот тип опциона дает держателю опциона право, но не обязательство, продать базовый актив – 1 фьючерс по указанной цене (страйк) в указанную дату (дата экспирации).

Существует несколько стилей опционов:

- Американский стиль опционов – опционный контракт может быть исполнен держателем на протяжении всего времени с момента покупки.

- Европейский стиль опционов – опционный контракт может быть исполнен только по истечении срока.

- Азиатский стиль опционов – опцион исполняется по средневзвешенной цене за весь период действия опциона на протяжении всего времени с момента покупки. Операции с такими опционами проводятся на внебиржевых рынках, типичны для валютных рынков и рынков металлов.

Операции с такими опционами проводятся на внебиржевых рынках, типичны для валютных рынков и рынков металлов.

Операции с такими опционами проводятся на внебиржевых рынках, типичны для валютных рынков и рынков металлов.Сравнение стоимости Опционов

- У трейдера торгующего базовым активом есть два варианта построить свою позицию. Это купить базовый актив, тем самым заняв длинную позицию, либо продать базовый актив, заняв короткую позицию.

- Стоимость позиции имеет линейную зависимость при торговле фьючерсами (базовый актив). Поэтому, заняв длинную позицию, при повышении цены базового актива на 1 пункт, мы будем получать прибыль в размере 1 пункта. А на каждый пункт падения стоимости базового актива, мы также будем терять 1 пункт.

- Обратная картина наблюдается при короткой продаже. На каждый пункт роста, мы будем терять 1 пункт, а на каждый пункт падения – зарабатывать 1 пункт.

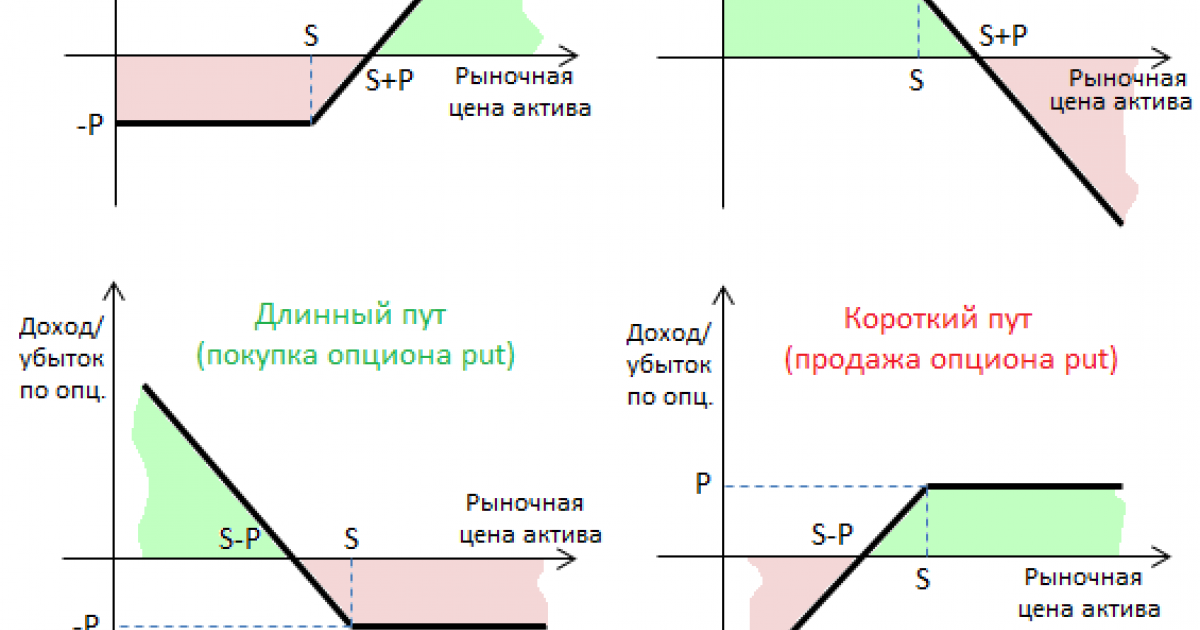

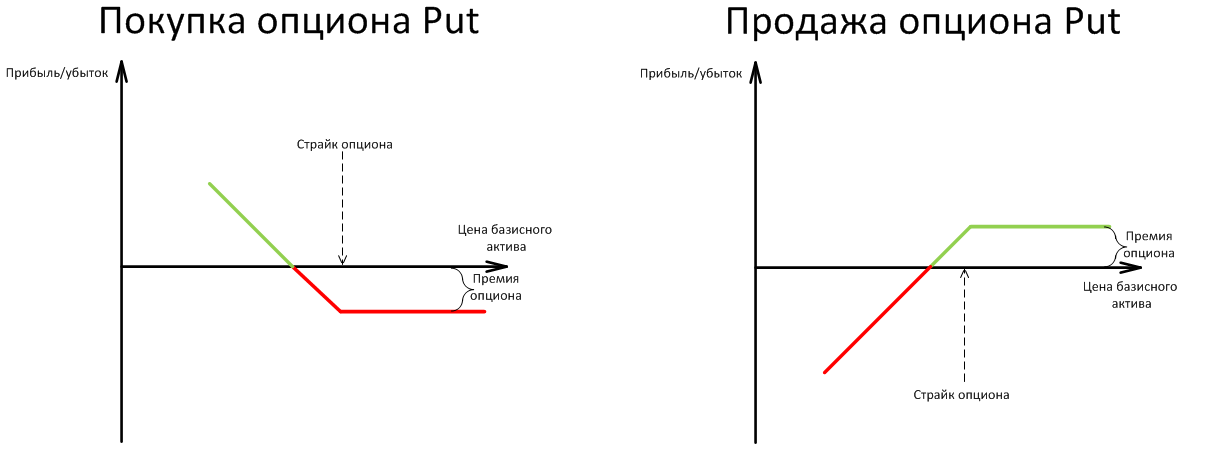

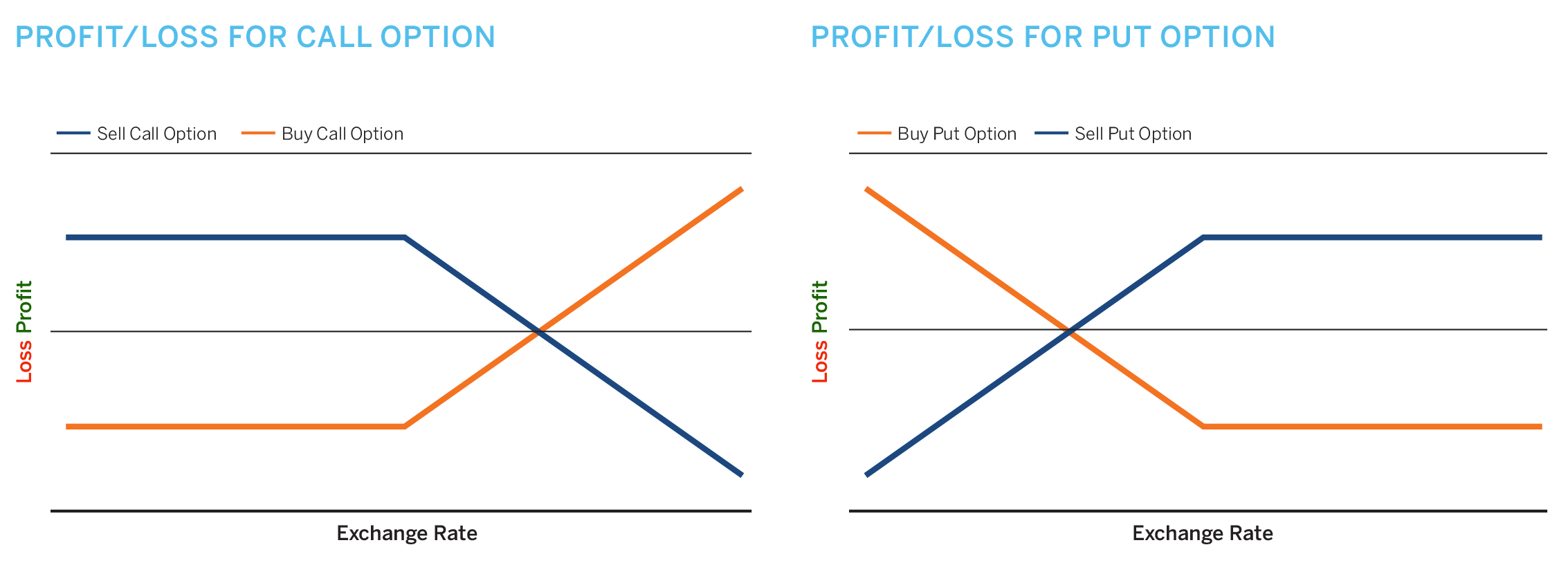

Покупка Опциона

Теперь посмотрим на график стоимости позиции для опциона Call, предположительно купленный за 0.0110 (эквивалент пунктов цена Last для вычисления, либо берется значение по Аск на момент покупки). Он уже не представляет собой прямую линию. Если цена базового актива при экспирации упадёт ниже 1.3100, то опцион Call 1.3100 окажется вне денег, и его стоимость окажется нулевой. А если выше точки безубыточности, то мы будем получать прибыль в один пункт на каждый пункт роста базового актива.

Он уже не представляет собой прямую линию. Если цена базового актива при экспирации упадёт ниже 1.3100, то опцион Call 1.3100 окажется вне денег, и его стоимость окажется нулевой. А если выше точки безубыточности, то мы будем получать прибыль в один пункт на каждый пункт роста базового актива.

Теперь посмотрим на график стоимости позиции для опциона Put, предположительно купленный за 0.0110 (эквивалент пунктов цена Last для вычисления, либо берется значение по Аск на момент покупки). Он уже не представляет собой прямую линию. Если цена базового актива при экспирации окажется выше страйка опциона 1.3100, то опцион будет вне денег, и его стоимость будет нулевой. А если ниже точки безубыточности, то мы будем получать прибыль в один пункт на каждый пункт снижения базового актива.

Продажа Опциона

Теперь посмотрим на график стоимости позиции для опциона Call, предположительно проданного за 0.0110 (эквивалент пунктов цена Last для вычисления, либо берется значение по Бид на момент покупки). Он уже не представляет собой прямую линию. Если цена базового актива при экспирации упадёт ниже 1.3100, то опцион Call 1.3100 окажется вне денег, и его стоимость окажется равной премии на момент экспирации. А если выше, то мы получим неограниченный убыток.

Он уже не представляет собой прямую линию. Если цена базового актива при экспирации упадёт ниже 1.3100, то опцион Call 1.3100 окажется вне денег, и его стоимость окажется равной премии на момент экспирации. А если выше, то мы получим неограниченный убыток.

Теперь посмотрим на график стоимости позиции для опциона Put, предположительно проданного за 0.0110 (эквивалент пунктов цена Last для вычисления, либо берется значение по Бид на момент покупки). Он уже не представляет собой прямую линию. Если цена базового актива при экспирации окажется выше страйка опциона 1.3100, то опцион будет вне денег, и его стоимость окажется равной премии на момент экспирации. А если ниже, то мы получим неограниченный убыток.

Стоимость Опциона

Стоимость опциона складывается из нескольких факторов:

- – цены базового актива

- – времени до экспирации

- – волатильности

Но не все опционы одинаково чувствительны к изменениям данных факторов. Стоимость различных опционов меняется по-разному, при изменении значений волатильности, времени и цены базового актива. Чтобы определить насколько чувствителен опцион к изменению факторов необходимо ознакомиться с такими параметрами как греки. Грека уделают особое внимание, особенно управляющие портфелями. Прослеживание дельты опциона , гаммы, теты и веги может спасти капитал, особенно, на волатильном рынке.

Стоимость различных опционов меняется по-разному, при изменении значений волатильности, времени и цены базового актива. Чтобы определить насколько чувствителен опцион к изменению факторов необходимо ознакомиться с такими параметрами как греки. Грека уделают особое внимание, особенно управляющие портфелями. Прослеживание дельты опциона , гаммы, теты и веги может спасти капитал, особенно, на волатильном рынке.

Управляющие определяют свой риск с очень большой точностью. Они понимают не только рынок, но и видят как можно получить на нём прибыль с наименьшим риском. Определяя риск и вознаграждение, многие трейдеры ориентируется на потенциальную стоимость опциона только лишь на дату истечения. Хотя это и важно, но в течение всей жизни опциона на него влияют три фактора: цена, время, волатильность. Поэтому важно понять какова сила влияния каждого из этих факторов на стоимость опциона. Всегда перед тем как построить позицию определяют абсолютный максимальный риск и вознаграждение.

- Дельта показывает насколько измениться стоимость опциона при изменении цены базового актива на один пункт.

- Гамма показывает насколько измениться дельта опциона при изменении цены базового актива на один пункт.

- Тэта показывает насколько измениться стоимость опциона при истечение каждого дня.

- Вега показывает насколько измениться стоимость опциона при изменении волатильности на 1%.

- Ро – измеряет чувствительность рассчитываемой цены опциона к изменению процентных ставок (по мере роста процентных ставок, по опционам пут премия падает, а по опционам колл увеличивается).

__________________________________

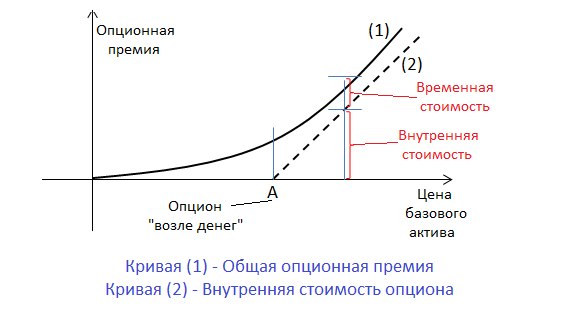

Уплачиваемая за опцион премия состоит из двух компонентов: внутренней стоимости и временной стоимости.

Премия опциона= Временная стоимость + Внутренняя стоимость

Внутренняя стоимость – это разница между текущей стоимостью базового актива и ценой страйк опциона.

То есть – это та сумма, которую вы получите при немедленном исполнении опциона и закрытии позиции по базовому активу.

ПРИМЕР:

- Базовый Актив 6Е – 1.3200

- Страйк Опциона на 6Е – 1.3100

- Внутренняя стоимость = 1.3200 – 1.3100 = 0.0100

Опцион Call имеет внутреннюю стоимость, только если его цена исполнения (страйк) ниже текущей цены базового актива. Опцион Put имеет внутреннюю стоимость, только если его цена выше цены базового актива. Стоит отметить, что внутренняя стоимость опциона не может быть отрицательной.

Но на рынке опционы торгуются выше своей внутренней стоимости. Дополнительная сумма называется временной стоимостью.

Временная стоимость – это сумма, на которую премия за опцион превышает его внутреннюю стоимость. Со временем, с приближением даты экспирации опциона, ее величина уменьшается. Так, за несколько месяцев до даты истечения контракта, временная стоимость может составлять величину весьма существенную: для опционов в состоянии «около денег» или «вне денег» вся выплачиваемая за опцион премия являет собой временную стоимость. Но, с приближением экспирации опциона, временная стоимость уменьшается и делает это с ускорением. А к дате исполнения контракта сравнивается с нулем. Так же, временная стоимость склонна падать в случае опциона глубоко «в деньгах».

Но, с приближением экспирации опциона, временная стоимость уменьшается и делает это с ускорением. А к дате исполнения контракта сравнивается с нулем. Так же, временная стоимость склонна падать в случае опциона глубоко «в деньгах».

ITM (in-the-money) – опцион в деньгах. Имеет положительную внутреннюю стоимость. Опцион Call будет в деньгах, если цена базового актива торгуется выше цены страйк опциона. Опцион Put будет в деньгах, если цена базового актива торгуется ниже цены страйк.

OTM (out-of-money) – опцион вне денег. Опцион не имеет внутренней стоимости. Вся премия складывается только из временной стоимости. Опцион Call будет вне денег, если цена базового актива торгуется ниже цены страйк. Опцион Put будет вне денег, если цена базового актива торгуется выше цены страйк.

ATM (at-the-money) – опцион на деньгах. Это опцион, страйк которого совпадает с текущей ценой базового актива, либо очень близок к ней. Премия такого опциона гораздо ниже премии опциона в деньгах. И фактически такой опцион не имеет внутренней стоимости, а только временную.

Премия такого опциона гораздо ниже премии опциона в деньгах. И фактически такой опцион не имеет внутренней стоимости, а только временную.

Чтобы сказанное было более понятно, перефразируем. Когда вы приобретаете опцион, вам нужно заплатить продавцу премию. Часть из этой премии будет отдана за базовый актив и, если цена базового актива не изменится к моменту экспирации контракта, то эти деньги вам вернутся. Эта честь премии и является внутренней стоимостью. Ну, а касательно второй части премии, то ее, образно говоря, вы платите за надежду, что стоимость базового актива изменится в благоприятную для вас сторону. Эта часть является временной стоимостью.

Естественно, с приближением срока истечения контракта уменьшается надежда, а за ней и временная стоимость. И на момент экспирации она сравняется с нулем, а премия будет равна внутренней стоимости.

Для опциона в состоянии «около денег», временная стоимость была бы сравнительно высокой, но как только опцион вышел бы в деньги, она бы стремительно уменьшилась, а для опциона «вне денег», премия была бы равна только временной стоимости. Выходя из опциона в деньги, временная стоимость быстро падает, и премия опциона практически равняется его внутренней стоимости. То же можно сказать и про приближение срока истечения контракта.

Выходя из опциона в деньги, временная стоимость быстро падает, и премия опциона практически равняется его внутренней стоимости. То же можно сказать и про приближение срока истечения контракта.

Волатильность (степень колебаний) – элемент, отражающий насколько базовый актив подвержен ценовым колебаниям. Размер премии опционов «в деньгах» напрямую зависит от ожиданий волатильности базового актива.

Время, оставшееся до срока истечения контракта – это время влияет на временную стоимость опциона, которая уменьшается с приближением срока экспирации. Как было сказано выше – чем больше времени до истечения контракта, тем выше неопределенность и выше надежда на получение более крупной прибыли при экспирации. Для покупателей опционов «вне денег» время работает против них, ведь цена таких опционов снижается стремительными темпами.

Волатильность является одним из важнейших понятий при торговле опционами. Волатильность – это тенденция изменения цены актива. Говоря другими словами – это изменение цены актива за определенный отрезок времени, то есть величина диапазона, в котором колеблется цена на актив.

Говоря другими словами – это изменение цены актива за определенный отрезок времени, то есть величина диапазона, в котором колеблется цена на актив.

Чем выше волатильность базового актива, тем более изменчива его цена и, соответственно, выше вероятность того, что опцион будет исполнен. Продавец обязуется исполнить опцион, и дополнительные риски ему не выгодны. Чтобы их уменьшить, он увеличивает цену опциона. А для покупателя высокая волатильность выгодна, она увеличивает шансы на благоприятное завершение сделки. Но, так как продавец страхует свои риски повышением цены, то, с возрастанием волатильности возрастает и цена, которую платит покупатель за приобретение опциона.

………чем выше волатильность, тем выше цена на опцион……..

Чтобы получить от торговли опционами максимальную прибыль, трейдеры скупают недорогие опционы с низкой волатильностью и продают дорогие, когда их волатильность повысится.

Дельта

Измеряет чувствительность рассчитываемой стоимости опциона к незначительным колебаниям цены базового актива. Часто называется «хеджевым коэффициентом» (hedge ratio). Дельту мы можем воспринимать как чувствительность опциона к движению базового актива. Так, опцион, имеющий дельту, равную 0.7, на каждое изменение базового актива на пункт, будет прибавлять или терять 0.7 пункта к своей стоимости. Опционы, находящиеся глубоко «в деньгах» обычно имеют крупные дельты, а потому могут практически как базовый актив изменять свою стоимость. Еще дельту можно использовать как определенную вероятность, что при экспирации опцион окажется «в деньгах». В таком случае у опциона с дельтой 0.4 есть 40% шанс оказаться «в деньгах» на момент экспирации.

Часто называется «хеджевым коэффициентом» (hedge ratio). Дельту мы можем воспринимать как чувствительность опциона к движению базового актива. Так, опцион, имеющий дельту, равную 0.7, на каждое изменение базового актива на пункт, будет прибавлять или терять 0.7 пункта к своей стоимости. Опционы, находящиеся глубоко «в деньгах» обычно имеют крупные дельты, а потому могут практически как базовый актив изменять свою стоимость. Еще дельту можно использовать как определенную вероятность, что при экспирации опцион окажется «в деньгах». В таком случае у опциона с дельтой 0.4 есть 40% шанс оказаться «в деньгах» на момент экспирации.

- Для опциона колл дельта всегда положительна и монотонно растет от 0% до 100% при увеличении цены базового актива. Опцион пут всегда имеет отрицательную дельту, изменяющуюся от -100% до 0% при увеличении цены актива.

- Трейдерам новичкам нравиться покупать опционы вне денег, так как они очень дёшевы.

- Но хотя они и дёшевы, они не дадут вам тот результат, который вы ожидаете.

- Почему так происходит? Если мы вспомним определения для опционов Call и Put в деньгах или вне денег, то всё станет ясно. Опцион Call становиться всё глубже в деньгах при повышении цены базового актива, поэтому его дельта стремиться к 1 или 100%. А опцион Put становиться всё глубже в деньгах при падении цены базового актива. Знак “-” показывает направление движения цены.

ПРИМЕР:

На рис. показаны значения дельты для опционов Call и Put на различных страйках, которые транслирует биржа. Цена фьючерса на 6Е составляет 1.3350.

Итак, дельта нам показывает насколько измениться стоимость опциона при изменении цены базового актива на один пункт. Давайте посмотрим насколько же измениться стоимость различных опционов при изменении цены на 100 пунктов. Притом, что остальные параметры (время, волатильность) не меняются.

- Опцион Call 1.3350 является опционом на деньгах, его дельта равна 0,4982. Значит при изменении цены на 100 пунктов, его стоимость измениться на 50 пунктов.

_______

0.4982 или округляем: 0.50 х 100 = 50 пунктов….

- Что бы узнать сколько это в деньгах: 50 пунктов х (на стоимость тика базового Актива), в данном случае на 12.50$..

- Итого получим: Стоимость опциона измениться на 50 пунктов или на 725$.

_______

- Опцион Call 1.2800 является опционом в деньгах, его дельта равна 0,8819. Значит при изменении цены на 100 пунктов, его стоимость измениться на 88 пунктов, или на 1100$.

- Опцион Call 1.4000 является опционом вне денег, его дельта равна 0,0622. Значит при изменении цены на 100 пунктов, его стоимость измениться всего лишь на 6 пунктов или на 75$.

……………..

Всё то же самое применимо и к опционам Put.

Вы можете сравнить, насколько мало прибавляют к своей стоимости опционы вне денег, по сравнению с опционами в деньгах.

Тэта

- Является параметром, отражающим «разрушительное действие времени». Как мы знаем, для продавца опционов время является союзником, а для покупателя – врагом (имеется ввиду нехватка времени). Во время продажи опциона тэта принимает положительные значения. А при покупке она будет принимать отрицательные значения, отражая сумму, на которую станет снижаться цена опциона. К примеру, тэта, равная -0.23 означает, что цена опциона будет снижаться на 23 пункта в день.

- Разделив временную стоимость опциона на число дней до его истечения можно получить грубое значение тэты. Для долгосрочных опционов тэта приближается к нулю. Тогда как опционы с небольшими сроками исполнения имеют максимальные значения тэты.

- Наибольшая тэта у опционов на деньгах (ATM). Именно опционы на деньгах (ATM) подвержены наибольшему временному распаду.

- Вот почему не стоит покупать опционы близкие к дате экпирации, так как они очень быстро теряют свою временную стоимость.

…………………….

Тэта опциона на деньгах больше тэты опционов в деньгах или вне денег. Тэта опциона на деньгах увеличивается с приближением к дате экспирации. Стоимость краткосрочных опционов на деньгах снижается быстрее, чем долгосрочных. Если мы повышаем принятую волатильность, то тэта опциона растёт. Если мы понижаем принятую волатильность, то тэта опциона падает. Более высокая волатильность означает, что у опциона больше временная стоимость, поэтому ежедневное обесценивание при постоянстве других параметров будет больше.

Вега

- Является мерой чувствительности рассчитываемой цены производного финансового инструмента к небольшим колебаниям волатильности базового инструмента. Волатильность базового актива и размер премии по опциону изменяются в одном направлении. Для опционов «глубоко в деньгах» или «глубоко вне денег» вега стремиться к нулю, а для опционов «около денег» принимает максимальное значение, показывает насколько измениться стоимость опциона при изменении волатильности на 1%.

- Наибольшая вега у опционов на деньгах (ATM). Поэтому они наиболее чувствительны к изменению волатильности.

- Если мы купим опцион Call 1.3350 (смотрите рисунок), то с каждым процентом изменения волатильности стоимость опциона будет изменяться почти на 21 пункт, при условии, что не меняются другие параметры (время, цена базового актива).

- С приближением даты экспирации вега опционов уменьшается. Поэтому долгосрочный опцион будет более чувствителен к изменению волатильности, чем краткосрочный. Это обстоятельство позволяет сделать важный для оценки стоимости опционов вывод о тесной взаимосвязи времени и волатильности. Чем дальше дата экспирации, тем больше времени для проявления эффекта волатильности, сокращение времени до исполнения опциона ведёт к ослаблению влияния изменений волатильности на стоимость опциона.

- Вот почему стараются купить опционы как можно дальше от даты экспирации, что бы в случае неблагоприятного движения рынка закрыть позицию по опциону по более выгодной стоимости. И стараются продать опцион как можно ближе к дате экспирации.

…………………….

Вега опционов на деньгах больше веги опционов в деньгах или вне денег с теми же условиями контракта. Самая большая вега в процентах от теоретической стоимости у опциона вне денег. Вега всех опционов снижается с уменьшением времени до экспирации. Долгосрочный опцион всегда более чувствителен к изменению волатильности, чем краткосрочный. Вега опциона на деньгах относительно постоянна независимо от изменений волатильности. Если волатильность изменится, то вега этого опциона существенно не изменится.

Гамма

- Параметр, измеряющий скорость изменения дельты в результате небольших колебаний цены базового актива. В максимальном значении гамма находится в случае, когда цена базового актива приближена к цене страйк и стремится к нулю, минимуму, в случае, когда цена базового актива начинает удаляться в любую сторону от цены страйк опциона. Таким образом, опционы «глубоко в деньгах» или «глубоко вне денег» имеют гамму, близкую к 0.

- Время существенно влияет на гамму. Для опционов «в деньгах», находящихся за месяц до срока экспирации, гамма практически равна нулю. Таким образом, риск владения этими опционами в приближающийся к исполнению срок экспоненциально растет. Более стабильна гамма у опционов в положении «вне денег» или «глубоко в деньгах».

- Вот почему стараются покупать опционы глубоко в деньгах.

Опционные Стратегии

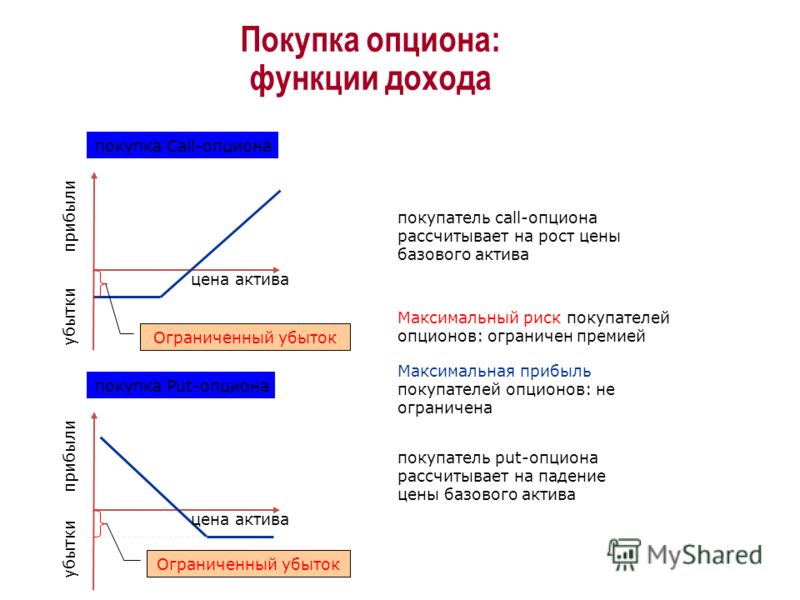

Покупка опциона колл (Long call)

Опцион колл дает покупателю право купить актив по заранее условленной цене в будущем. К покупке этого опциона трейдер прибегает в том случае, когда он уверен в дальнейшем росте цены базового актива. Т.е. чем выше будет цена на этот актив при экспирации опциона, тем большую прибыль получит трейдер.

Рассмотрим пример:

- Страйк – 1.3200

- Дельта – 0.6407

- Стоимость ( Премия) – 0.02440 (в деньгах 3050.0 $)

- Дата приобретения опциона– 14.01.2013

Рассчитаем нашу точку безубытка, т.е. после какого ценового уровня позиция Лонг по Call начнет приносить прибыль. Это просто покупка опциона , но сразу обратите внимание – Опцион «В Деньгах»

На текущих примерах рассматриваем механику расчета и построение позиций.

Уровень Безубытка = Страйк (цена покупки опциона) + Стоимоть (Премия)

Итого: 1.3200 + 0.0244 = 1.3444

________ До экспирации осталось 56 дней…._____________

- Если цена Базового актива уйдет ниже 1.3200: убыток составит размер уплаченной Премии.

- Если цена Базового актива уйдет выше 1.3444 к примеру на 1.3500: прибыль составит : (1.3500 – 1.3200) х 0.6407 (Дельта) х 12.50 (Стоимость пункта) = 2403$

Продажа опциона колл (Short call)

К продаже опциона трейдер прибегает в том случае, когда он уверен что роста цены (или падения при опционе пут) базового актива не произойдет. Как правило продажи опционов– это желание зафиксировать какой то уровень от движения базового актива.

(Но всегда данные продажи идут в комплексе со стратегиями)

Рассмотрим пример:

- Страйк – 1.3600

- Дельта – 0.2668

- Стоимость ( Премия) – 0.00640 (в деньгах 800.0 $)

- Дата приобретения опциона– 14.01.2013

Рассчитаем нашу точку убытка, т.е. после какого ценового уровня позиция Шорт по Call будет убыточной. Это просто продажа опциона, но сразу обратите внимание – Опцион «Вне Денег»

На текущих примерах рассматриваем механику расчета и построение позиций.

Уровень убытка = Страйк (цена покупки опциона) + Стоимоть (Премия)

Итого: 1.3600 + 0.0064 = 1.3664

________ До экспирации осталось 56 дней…._____________

- Если цена Базового актива будет ниже 1.3600: прибыль составит размер уплаченной Премии, 800$ .

- Если цена Базового актива уйдет выше 1.3664: убыток будет расти неограниченно.

Покупка и Продажа опциона Пут (Long and Short put)

Практическое задание Для Тебя исходя из рассмотренного материала – проверь Себя:

- Ты видишь таблицу с опционом Пут, и выделенными строчками…

- Рассчитай уровни для Long и Short put.

- Составь картинку позиций опционов ….

- Рассчитай:

- Максимальный риск = ?

- Средний риск = ?

- Максимальная прибыль = ?

- Минимальная прибыль = ?

- Уровень максимального убытка = ?

- Нижняя точка безубыточности = ?

- Верхняя точка безубыточности = ?

Бычий Call Ladder

- Строится эта стратегия путём продажи 2х опционов Call и покупки одного опциона Call. Причем продажа второго опциона на более высоком страйке. Из-за того, что у нас два проданных опциона Call и один купленный, профиль риска принимает уже другой вид. Теперь трейдер имеет неограниченный потенциал риска при значительном росте цены базового актива.

- Держатель этой стратегии рассчитывает на незначительное повышение цены базового актива, как раз выше среднего страйка (первого короткого опциона Call), но не выше страйка второго короткого опциона Call. Нахождение цены между двумя этими страйками было бы идеально. Так как позиция имеет неограниченный потенциал риска, то стратегия носит краткосрочный характер. Результатом дополнительной продажи опциона Call является снижение стоимости позиции и снижение точки безубыточности для длинного опциона Call, а также регулирование направления самой стратегии.

Теперь рассчитаем что и сколько получиться…

- Если цена упадёт ниже страйка длинного опциона Call Трейдер будет иметь либо ограниченный убыток, либо ограниченный доход (всё зависит от цен купленных и проданных опционов), как бы низко не упала цена.

- При нахождении цены базового актива между двумя страйками Short Call на момент экспирации Трейдер получит максимальную прибыль. И, наконец, если цена вырастит выше страйка второго Short Call , будет иметь неограниченный убыток.

Точка входа:

- Необходимо удостовериться, что тренд слегка восходящий, и есть явные уровни сопротивления и поддержки.

- Вы покупаете опцион Call на нижнем страйке и продаёте два опциона Call с разными более высокими страйками, с той же датой исполнения.

Стратегия может быть как дебетовой, так и кредитной. Если длинный опцион Call дороже, чем получаете от продажи Call, то стратегия будет дебетовой, то есть требует от вас затрат. В другом случае стратегия будет кредитной, то есть приносит вам доход сразу на счёт.

Точка выхода:

Если цена упала ниже условного стопа, продайте купленный опцион, в этом случае вы останетесь с непокрытыми опционами Call. Или раскрутите всё позицию целиком. Опытные трейдеры могут частично раскручивать позицию данного спрэда, тем самым получать прибыль от колебания цены базового актива. Т.е. одновременно держат позиции по базовому активу.

Расчет риска зависит от типа спрэда – дебетный или кредитный:

- Максимальный риск – неограничен

- Средний риск = дебету (отсутствует = кредиту)

- Максимальная прибыль = (средний страйк – нижний страйк – дебет(+кредит))

- Нижняя точка безубыточности = нижний страйк + дебет (отсутствует если кредитный)

- Верхняя точка безубыточности = (верхний страйк +средний страйк – нижний страйк) – дебет(+кредит)

Принципы построения:

Удостоверьтесь, что тренд слегка восходящий, и есть чёткие уровни сопротивления и поддержки. Бычий Call Ladder строиться путём продажи опциона Call со страйком выше, чем у проданного первого опциона Call. Хотя эта стратегия имеет потенциально неограниченный риск при резком повышении цены базового актива, её применение бывает оправдано и зависит от отношения цены базового актива и страйка купленного опциона. Данная стратегия консервативно-оптимистичная. Так как стратегия имеет неограниченные убытки с одной стороны, желательно использовать её в краткосрочной перспективе.

Опытные трейдеры применяют данную стратегию, когда знают что рынок скоро развернется, но не знают с какого ценового уровня точно.

Пример:

Рассчитаем параметры данной стратеги….

Рассмотрим пример:

- Long Call: Страйк – 1.3300, Дельта – 0.5473, Премия – 0.0183

- Short Call 1: Страйк – 1.3450, Дельта – 0.4001, Премия – 0.0112

- Short Call 2: Страйк – 1.3650, Дельта – 0.2279, Премия – 0.0052

Сделаем расчет Риска.

Для начала определим тип спреда.

- Премия Long Call – (Премия Short Call 1 + Премия Short Call 2) = 0,0019 (237$)

- Значит наша стратегия – Дебетовая.

На текущих примерах рассматриваем механику расчета и построение позиций.

- Средний риск (минимальный убыток) = 237$.

- Максимальная прибыль = 1.3450 – 1.3300 – 0.0019 = 0.0131…

- 1.3300 + 0.0131 = 1.3431 – Точка максимальной прибыли…

- 131 пункт х 12.50 (стоимость пункта) = 1637.5 $…

- Нижняя точка безубыточности = 1.3300 + 0.0019 = 1.3319….

- Верхняя точка безубыточности = 1.3650 + 1.3450 – 1.3350 – 0.0019 = 1.3731…

Медвежий Call Ladder

- Строится эта стратегия путём покупки 2х опционов Call и продажи одного опциона Call. Причем покупка второго опциона на более высоком страйке. Теперь трейдер имеет потенциал неограниченной прибыли при резком и значительном повышении цены базового актива..

- Держатель этой стратегии рассчитывает на средне- или долгосрочную торговлю, чтобы противостоят негативному влиянию временного распада.

Теперь рассчитаем что и сколько получиться…

- Если цена базового актива падает ниже самого низкого страйка, то мы получим ограниченный доход (убыток), пока цена не достигнет нуля.

- При нахождении цены базового актива между двумя страйками Long Call на момент экспирации Трейдер получит максимальную убыток. И, наконец, если цена вырастит выше страйка второго Long Call , будет иметь потенциально неограниченную прибыль.

Точка входа:

- Удостоверьтесь, что на рынке есть восходящий или нисходящий тренд, а также нет уровней поддержки или сопротивления.

- Вы продаёте опцион Call и покупаете два опциона Call на более высоких различных страйках, с той же датой экспирацией.

Стратегия может быть как дебетовой, так и кредитной.

Если вы получаете больше от продажи опциона Call , чем тратите на покупку, то стратегия будет кредитной, то есть приносит вам доход сразу на счёт. В другом случае стратегия будет дебетной, то есть требует затрат на её создание.

Точка выхода:

Согласно торговому плану. В любом случае постарайтесь раскрутить позицию за месяц до экспирации, чтобы сохранить прибыль или минимизировать убытки. Как говорится на усмотрение.

Расчет риска зависит от типа спрэда – дебетный или кредитный:

- Максимальный риск – ограничен = разнице между нижним и средним страйками + дебет (-кредит)

- Средний риск = дебету (отсутствует = кредиту)

- Максимальная прибыль = неограниченна

- Нижняя точка безубыточности = нижний страйк – дебет (+кредит)

- Верхняя точка безубыточности = высший страйк + максимальный риск

Принципы построения:

Удостоверьтесь, что на рынке есть восходящий или нисходящий тренд, а также нет уровней поддержки или сопротивления. Вы продаёте опцион Call и покупаете два опциона Call на более высоких различных страйках, с той же датой экспирацией. Хотя эта стратегия и имеет неограниченный потенциал прибыли при значительном росте цены базового актива, её построение должно быть основано на зависимости отношения цены базового актива и нижнего страйка. Поскольку покупаем дополнительный опцион Call, мы должны иметь больше бычье настроение.

Опытные трейдеры применяют данную стратегию, когда знают что рынок будет идти на верх, и таким образом формируют данную стратегию на базовый актив за более длительный срок до экспирации, что бы уменьшить влияние временного распада.

Пример:

Рассчитаем параметры данной стратеги….

Рассмотрим пример:

- Short Call: Страйк – 1.3500, Дельта – 0.3524, Премия – 0.0093

- Long Call 1: Страйк – 1.3700, Дельта – 0.1929, Премия – 0.0042

- Long Call 2: Страйк – 1.3850, Дельта – 0.113, Премия – 0.0022

Сделаем расчет Риска.

Для начала определим тип спреда.

- Премия Short Call – (Премия Long Call 1 + Премия Long Call 2) = 0,0029 (362.5$)

- Значит наша стратегия – Кредитная.

На текущих примерах рассматриваем механику расчета и построение позиций.

- Максимальный риск = 1.3700 – 1.3500 – 0.0029 = 0.0171…

- Средний риск = отсутствует.

- Максимальная прибыль = неограниченна При росте цены…

- Минимальная прибыль = 362.5$…

- Уровень максимального убытка = 1.3742 (в деньгах это Премия Лонг Колл1 + Премия Лонг Колл 2 + Премия Шорт Колл + (Уровень безубытка Лонг Колл1 – Уровень безубытка Шорт Колл) х Дельту Шорт Колл х Стоимость Пункта = 2618$)

- Нижняя точка безубыточности = 1.3500 + 0.0029 = 1.3529….

- Верхняя точка безубыточности = 1.3850 + 0.0171 = 1.4021…

Бычий Put Ladder

Строится стратегия путём покупки ещё одного опциона Put со страйком ниже первого купленного опциона и продажей опциона Put (вне денег). Благодаря этому, позиция принимает совсем другой вид и имеет потенциал неограниченной прибыли при резком и значительном снижении цены базового актива.

Теперь рассчитаем что и сколько получиться…

- Если цена базового актива падает ниже самого низкого страйка, то мы будем иметь потенциальную большую прибыль, пока цена не достигнет нуля.

- Если цена базового актива будет находиться между двумя страйками Long Put на момент экспирации, то мы получим максимальный убыток. И, наконец, если цена будет выше страйка Short Put, то мы получим ограниченный доход(прибыль), несмотря на то, как высоко вырастит цена базового актива.

Точка входа:

- Удостоверьтесь, что на рынке есть восходящий или нисходящий тренд, а также нет уровней поддержки или сопротивления.

- Вы продаёте опцион Put и покупаете два опциона Put на более низких различных страйках, с той же датой экспирацией.

Стратегия может быть как дебетовой, так и кредитной. Если вы получаете больше от продажи опциона Put, чем тратите на покупку, то стратегия будет кредитной, то есть приносит вам доход сразу на счёт. В другом случае стратегия будет дебетной, то есть требует затрат на её создание.

Точка выхода:

В любом случае постарайтесь раскрутить позицию за месяц до экспирации, чтобы сохранить прибыль или минимизировать убытки.

Расчет риска зависит от типа спрэда – дебетный или кредитный:

- Максимальный риск – ограничен = разнице между средним и высшем страйками + дебет (-кредит)

- Средний риск = дебету (отсутствует = кредиту)

- Максимальная прибыль = неограниченна

- Нижняя точка безубыточности = нижний страйк – максимальный риск

- Верхняя точка безубыточности = высший страйк + дебет (-кредит)

Принципы построения:

Удостоверьтесь, что на рынке есть восходящий или нисходящий тренд, а также нет уровней поддержки или сопротивления. Вы продаёте опцион Put и покупаете два опциона Put на более низких различных страйках, с той же датой экспирацией. Хотя эта стратегия и имеет неограниченный потенциал прибыли при значительном снижении цены базового актива, её построение должно быть основано на зависимости отношения цены базового актива и верхнего страйка. Поскольку мы покупаем дополнительный опцион Put, мы должны иметь больше медвежье настроение.

Опытные трейдеры применяют данную стратегию, когда знают что рынок будет идти в низ, и таким образом формируют данную стратегию на базовый актив за более длительный срок до экспирации, что бы уменьшить влияние временного распада.

Пример:

Рассчитаем параметры данной стратеги….

Рассмотрим пример:

- Short Put: Страйк – 1.3300, Дельта – -0.4424, Премия – 0.01290

- Long Put 1: Страйк – 1.3150, Дельта – -0.304, Премия – 0.0077

- Long Put 2: Страйк – 1.3000, Дельта – -0.1981, Премия – 0.0045

Сделаем расчет Риска. (Для Самостоятельной Работы)

Для начала определим тип спреда.

- Определи тип спреда: дебетовый или кредитный….

- Премия спреда – ?

На текущих примерах рассматриваем механику расчета и построение позиций.

- Максимальный риск = ?

- Средний риск = ?

- Максимальная прибыль = ?

- Минимальная прибыль = ?

- Уровень максимального убытка = ?

- Нижняя точка безубыточности = ?

- Верхняя точка безубыточности = ?

Составь картинку позиций опционов….

Бычий Put спрэд

Эта стратегия является кредитной, то есть приносит доход сразу на счёт. Строится стратегия следующим образом: вы покупаете опцион Put далеко вне денег(OTM) и продаёте опцион Put со страйком выше также вне денег (OTM) с той же датой исполнения.

Теперь рассчитаем что и сколько получиться…

- Вы покупаете опцион далеко вне денег (OTM) и продаёте опцион со страйком выше, но также вне денег (OTM). Таким образом вы покупаете опцион более дешёвый, чем тот, который вы продаёте. Следовательно, на ваш счёт зачисляется сумма, равная разнице между премиями опционов.

- Если цена вырастит выше страйка проданного опциона, то вы получите максимальную прибыль равной зачисленной сумме, так как все опционы истекут бесполезными. Если цена упадёт ниже нижнего страйка, то ваш максимальный убыток будет равен разнице между страйками минус полученная премия.

- При использовании стратегии бычий Put спрэд, вы ожидаете роста цены базового актива или колебания в определённом диапазоне. Желательно использовать данную стратегию в последние 20 дней до экспирации опционов.

Точка входа:

- Удостоверьтесь, что есть восходящий тренд, и нет уровней сопротивления.

- Вы покупаете опционы вне денег (OTM) на более низком страйке и продаёте такое же количество опционов вне денег на страйке выше с той же датой исполнения.

Точка выхода:

Если цена будет ниже вашего стопа, то выкупите обратно проданные опционы. В этом случае вы останетесь с купленным опционом Put. Или раскрутите всё позицию целиком.

Расчет риска тип спрэда – кредитный:

- Максимальный убыток – ограничен = разница между страйками – кредит

- Максимальная прибыль – ограничен = кредиту = разнице между премиями

- Точка безубыточности = верхний страйк – кредит

Принципы построения:

При построении стратегии бычий Put спрэд вы ожидаете, что рынок будет повышаться или колебаться в определённом диапазоне. Выбор опционов для покупки и продажи зависит от вашего предпочтения рисков и прибыли. Варьируя опционами с различными страйками, вы будете получать различные точки безубыточности и диапазоны потенциальной прибыли. Желательно продавать опцион так, чтобы у вас был запас в движении цены базового актива вниз или так называемая “подушка”.

- Плюсы: Это краткосрочная стратегия, которая не требует от цены базового актива какого-либо движения. Ограниченный риск снизу в отличие от непокрытого опциона Put.

- Минусы: Максимальный риск, как правило, больше, чем максимальная прибыль. Высокая потенциальная прибыль означает меньшую “подушку”, а значит более высокий риск. Ограниченная прибыль при значительном росте цены базового актива.

Пример:

Рассчитаем параметры данной стратеги….

Рассмотрим пример:

- Short Put: Страйк – 1.3150, Дельта – -0.2913, Премия – 0.0074

- Long Put: Страйк – 1.2850, Дельта – -0.1121, Премия – 0.0022

Сделаем расчет Риска. (Для Самостоятельной Работы)

Для начала определим тип спреда.

- Данный тип спреда: кредитный….

- Премия спреда – ?

На текущих примерах рассматриваем механику расчета и построение позиций.

- Максимальный убыток = ?

- Максимальная прибыль = ?

- Точка безубыточности = ?

Составь картинку позиций опционов….

Медвежий Put спрэд

Эта стратегия является дебетной, строится стратегия следующим образом: вы покупаете опцион Put около денег, желательно 3-6 месячный, и продаёте опцион Put со страйком ниже вне денег (OTM) с той же датой исполнения

Теперь рассчитаем что и сколько получиться…

- При использовании стратегии медвежий Put спрэд, вы ожидаете незначительного падения цены базового актива в течение длительного времени 3-6 месяцев. Принцип применения этой стратегии состоит в том, чтобы снизить затраты на создание позиции и подвинуть точку безубыточности выше, чем если использовать длинный опцион Put, в обмен на ограниченную прибыль при сильном падении цены базового актива. Создание стратегии требует затрат, так как вы покупаете более дорогие опционы и продаёте более дешёвые

- При использовании стратегии медвежий Put спрэд, вы ожидаете незначительного падения цены базового актива в течение длительного времени 3-6 месяцев.. Желательно использовать данную стратегию на долгосрочный период.

Точка входа:

- Удостоверьтесь, что есть нисходящий тренд, и нет уровней поддержки.

- Вы покупаете опционы на более высоком страйке и продаёте такое же количество опционов на страйке ниже с той же датой исполнения.

Точка выхода:

Согласно вашему торговому плану. Если цена будет выше вашего стопа, то продайте купленные опционы. В этом случае вы останетесь с проданным опционом Put. Если вы не расположены к непокрытой торговле опционами, то вы можете выкупить проданные опционы обратно.

Расчет риска тип спрэда – дебетный:

- Максимальный убыток – ограничен = дебет = разница между премиями

- Максимальная прибыль – ограничен = разница между страйками – дебет

- Точка безубыточности = верхний страйк – дебет

Принципы построения:

При построении стратегии медвежий Put спрэд вы ожидаете, что рынок будет понижаться незначительно в течение долгого времени. Поэтому необходимо покупать опционы, до экспирации которых осталось 3-6 месяцев. Покупке подлежит тот опцион, который находиться на деньгах (ATM) или слегка вне денег. Продаже подлежит опцион вне денег (OTM) со страйком ниже, чем купленный с той же датой исполнения. Выбор опциона для продажи зависит от вашего предпочтения рисков и прибыли. Варьируя опционами с различными страйками, вы будете получать различные точки безубыточности и диапазоны потенциальной прибыли.