Cash flow формула – Как рассчитать денежный поток (cash flow)

Показатель Cash flow — что это такое. Формула чистого денежного потока

Cash flow или денежный поток компании относится к разряду важнейших показателей, которое показывает перспективы развития компании. В этой статье мы подробно рассмотрим кэш флоу, поговорим о том, как он рассчитывается и какой бывает.

1. Что такое Cash flow простыми словами

Кеш флоу (от англ. «Cash flow» — «денежный поток») — это совокупность денежных средств в компании, куда включены все притоки (прибыль) и оттоки (затраты). Составляется по утверждённой форме №4 (код формы по ОКУД 0710004).

Для определения результативности работы компании кэш флоу может дать множество полезных данных для инвесторов. Наиболее часто используется такой простой показатель, как «чистый денежный поток»:

Чистый денежный поток (от англ. «Net Cash Flow», NCF) — это разница между поступлениями и расходами в отдельно взятый период. Это значение может быть как положительным, так и отрицательным.

Формула чистого денежного потокаNCF = ∑CFi+ — ∑CFj—

Где

- CFi+ — поступления на счет фирмы

- CFj— — списания со счета фирмы

Положительное значение NCF означает, что дела компании идут неплохо. Есть свободные деньги, а значит бизнес работает в плюс. Известный инвестор Уоррен Баффет считает показатель Cash Flow одним из ключевых при оценке акций компании.

2. Показатель FCFF (Free Cash Flow to the Firm)

Показатель «Free Cash Flow to the Firm» (FCFF) дословно переводится «свободный денежный поток фирмы». Это денежный поток за вычетом налогов и чистых инвестиций в основной и оборотный капитал.

Формула свободного денежного потока фирмыFCFF = EBITDA × (1-Tax) + DA — CNWC — CAPEXГде

- Tax — ставка налога на прибыль

- EBITDA — прибыль до уплаты процентов и налога

- DA — амортизация материальных и нематериальных активов (Depreciation & Amortization)

- CNWC — изменение в чистом оборотном капитале (Change in Net Working Capital)

- CAPEX — капитальные расходы (Capital Expenditure)

Денежный поток можно рассчитывать по следующим видам цен:

- Текущие

- Прогнозные (учитывают инфляцию и прогноз уровня добычи и других факторов)

- Дефлированные (с учетом инфляции по текущим ценам)

Поскольку деньги обесцениваются каждый год, то и денежный поток сегодня не такой «крупный» как завтра. Чтобы внести поправки в будущую стоимость денег применяют коэффициент дисконтирования кэш флоу:

CF = 1/(1 + DS) × Time

Где

- DS – дисконтная ставка

- Time – период времени

Рекомендую ознакомиться:

3. Кэш флоу операционной, инвестиционной и финансовой деятельности

Прямоvsdelke.ru

свободный денежный поток (СДП, FCF)

FCF (free cash flow) — свободный денежный поток компании — это сумма, которую можно изъять из бизнеса без ущерба для будущей деятельности, так при её расчете были учтены внутренние потребности компании. Показатель FCF чаще даже более информативен чем чистая прибыль, поскольку инвесторы могут тратить только наличные денежные средства, а не прибыли отражаемые в отчетах компании[1].Формула свободного денежного потока FCF

Чистая прибыль +Затраты на выплату процентов, очищенные от налога на доходы+

Неденежные списания доходов (износ, амортизация) —

Капиталовложения +

Изменения в оборотном капитале +

Дивиденды, уплаченные по «префам» или другим старшим ценным бумагам

Пример расчета FCF компанией НЛМК можно посмотреть тут:

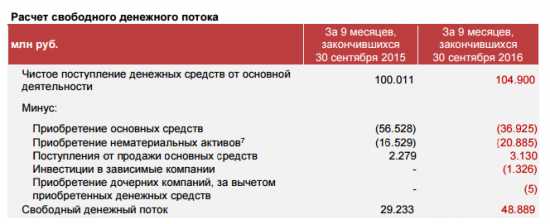

https://nlmk.com/upload/iblock/c88/financial_and_operating_data_4q_2016.xlsx на странице CashFlow:

FCF=

Net cash provided by operating activities-

-Purchases and construction of property, plant and equipment+

— Advance VAT payments on imported equipment

Примеры расчета свободного денежного потока

расчет свободного денежного потока Газпрома за 2016 год 2 способами

Считаем свободный денежный поток (FCF) Русагро за 2018 год #1

Пример того, как Газпром считает свой свободный денежный поток:

Пример расчета свободного денежного потока (FCF) МТС за 9 мес 2016:

http://static.mts.ru/uploadmsk/contents/1670/17112016_fin_res_Q3_2016.pdf

Отличие свободного денежного потока от чистого денежного потока

На примере результатов Траснефти:

Неплохая статья, где расписано как считать свободный денежный поток:

https://bcs-express.ru/novosti-i-analitika/svobodnyi-denezhnyi-potok-free-cash-flow-chto-eto-takoe-i-kak-ego-schitat

smart-lab.ru

Cash Flow — что это такое? Денежный поток: определение, суть и формула расчета :: SYL.ru

В процессе осуществления своей деятельности любое предприятие проводит анализ финансовых показателей. Это позволяет устранить негативные факторы, которые могут снизить прибыльность бизнеса. Поэтому такому исследованию уделяется большое внимание.

Одним из важных показателей, который рассматривается аналитиками, является Cash Flow. Что это такое, как производится расчет, а также трактуются результаты, следует рассмотреть для проведения углубленного финансового анализа деятельности предприятия.

Сущность исследования

Перевод Cash Flow звучит на русском языке как «денежный поток». Существует определенная методика его оценки. Целью проведения анализа Cash Flow является расчет входящих и исходящих ресурсов, которые применяет компания в своей деятельности. Такое исследование дает информацию о дефиците или префиците средств организации за определенный период.

Чтобы проанализировать показатель кэш-флоу, составляется отчет, в котором отображаются приходы и расходы денежных средств. Он отображает движение ресурсов предприятия. Такой документ позволяет оценить, достаточно ли средств получила компания в исследуемом периоде для осуществления своей деятельности, как много она тратит денег в процессе проведения своей инвестиционной, операционной и финансовой деятельности.

Еще одной причиной проводить подобное исследование является оценка уровня зависимости организации от сторонних инвесторов. При этом становится возможным оценить выбытие и прибытие средств по каждой статье затрат отдельно. На основе полученной информации руководство предприятия принимает адекватные решения об уменьшении или увеличении финансирования деятельности компании за счет разных источников. Инвесторы при помощи такого анализа могут сделать вывод о платежеспособности организации.

Для чего проводится расчет?

Анализ Cash Flow применяется руководящими органами предприятия для выработки правильной политики и стратегии деятельности компании. Это позволяет найти гармоничное соотношение между входящими и исходящими потоками. В этом случае ресурсы компании будут использоваться целесообразно.

Нужно синхронизировать входящий и исходящий кэш-флоу по времени. Это позволит компании гармонично развиваться, повысить собственную финансовую устойчивость и стабильность. В этом случае компания может снизить потребность в платных сторонних источниках финансирования, правильно распределив собственные ресурсы. Такой подход позволяет выработать правильную стратегию в долгосрочной перспективе.

Управление показателем кэш-флоу позволяет оптимизировать расходы предприятия, снизить уровень рисков. При этом повышается правильность распределения своих ресурсов, стабильность, финансовая стойкость компании. При этом также растет интерес инвесторов к деятельности организации.

Виды денежных потоков

Рассматривая, что это такое Cash Flow, следует рассмотреть его виды. Денежный поток группируют в соответствии с 8 критериями. При этом учитывают, какая методика применялась для расчета. В соответствии с этим различают чистый и валовой кэш-флоу. В первом случае находится разность между входящими и исходящими потоками, а во втором – их сумма.

В соответствии с масштабом различают общий (глобальный) поток и его составные элементы. Также кэш-флоу может отличаться видом деятельности, в котором они были сформированы. Так, бывают денежные потоки, которые возникают при ведении организацией инвестиционной, операционной или финансовой деятельности.

В зависимости от направления кэш-флоу может быть отрицательный (исходящий) или положительный (входящий). Чтобы определить, достаточно ли средств у предприятия для проведения его деятельности, рассчитывают разность между этими двумя категориями. В этом случае можно говорить о дефицитном или избыточном (префицитном) потоке.

Расчет проводится для отчетного и планового периода. Потоки при этом могут перемещаться равномерно или хаотично. Это зависит от особенностей деятельности организации.

Чистый Cash Flow

Рассматривая, что это такое — Cash Flow, следует уделить внимание такой величине, как чистый денежный поток. Этот показатель применяется при оценке инвестиционной деятельности организации. При этом аналитик на основе полученной информации может сделать вывод о финансовом состоянии компании, способности ее к развитию и увеличению собственной стоимости на рынке.

Чистым кэш-флоу называется разность между входящими и исходящими потоками средств в определенном периоде времени. Результат такого расчета представляет собой фактически сумму между показателями всех видов деятельности организации.

Информация о показателе чистого кэш-флоу применяется в ходе разработки стратегических задач, принятия решений в долгосрочной перспективе. Также эта информация интересна для кредиторов и инвесторов. Это позволяет им сделать вывод о целесообразности финансирования деятельности этой организации. Чистый Cash Flow применяется при расчете стоимости компании.

Управление показателем Cash Flow

Показатель Cash Flow применяется при проведении финансового анализа всеми крупными предприятиями. Это позволяет руководящим органам проводить эффективную политику в области управления денежными поступлениями и растратами.

При этом в расчет берется количество всех положительных и отрицательных потоков в исследуемом периоде. Также отдельно рассматриваются их составные элементы.

Расчет может проводиться путем прямого, косвенного подхода. В первом случае информация поступает со счетов организации. Основным в этом случае является показатель выручки от реализации. В процессе косвенного расчета применяются данные статей формы №1 и 2 бухгалтерской отчетности. Это более информативная методика. Она раскрывает информацию о связи чистой прибыли и количества ресурсов организации, а также изменение количества и состава валюты баланса на этот показатель.

Методика прямого расчета

Если валовой или наращенный Cash Flow дает информацию аналитику о расширении деятельности компании, то чистый кэш-флоу предоставляет возможность оценить факторы влияния на результат работы предприятия в отчетном или будущем периоде. Чтобы исследовать чисты поток в определенный момент операционного цикла, применяется методика прямого подсчета. Она выглядит так:

ЧКФ = ЧКФО + ЧКФФ + ЧКФИ, где ЧКФ – чистый кэш-флоу, ЧКФО – от операцонной деятельности, ЧКФФ – от финансовых операций, ЧКФИ – от инвестиций.

В общем виде чистый кэш-флоу рассчитывается по такой формуле:

ЧКФ = ВП – ИП, где ВП – входящий поток, ИП — исходящий поток.

В расчет берутся все составляющие, которые рассматриваются для каждого вида деятельности отдельно. Анализ структуры важен для проведения полноценного исследования. Его осуществляют для нескольких периодов, чтобы иметь возможность отследить динамику изменений.

Косвенный метод расчета

Зная формулу Cash Flow, исследователь сможет сделать выводы о финансовом состоянии предприятия. Одним из наиболее информативных является косвенный метод. В ходе расчета применяются данные об амортизации баланса, а также изменения в структуре и количестве активной, пассивной части формы №1. Проводятся определенные корректировки. Расчет проводится так:

ЧКФ = ПЧ + АООС + АОНА – ИЗД – ИЗ – ИЗК + ИРК, где ПЧ – прибыль чистая, АООС – амортизационные отчисления основных активов, АОНА – амортизационные отчисления нематериальных средств, ИЗД – изменения задолженности дебиторов, ИЗ – изменение количества запасов, ИЗК – изменение задолженности перед кредиторами, ИРК – изменения резервного капитала.

На этот показатель в значительной степени влияют изменения стоимости текущих пассивов и активов.

Свободный Cash Flow

Рассмотрев примеры расчета Cash Flow, следует сказать о таком показателе, как свободный кэш-флоу. Его применяют аналитики для определения стабильности компании. Этот показатель нужно рассматривать с точки зрения потока организации и капитала.

В первом варианте для расчета берутся данные об операционной деятельности предприятия. Далее из этой суммы вычитается количество инвестиций в основной капитал.

Если же проводится расчет свободного денежного потока капитала, из общей суммы ресурсов вычитается количество своих вложений. Эта методика является информативной для акционеров компании. Первая методика чаще применяется инвесторами для принятия решения о вкладе своих средств в деятельность организации.

Дисконтирование

Денежный поток может рассматриваться в плановом и текущем периоде. Чтобы соотнести такие данные, необходимо дисконтировать кэш-флоу. В будущем деньги постепенно теряют свою стоимость. Именно этот показатель инфляции учитывается при подобных расчетах. В этом случае поток называется дисконтированным.

Для проведения расчетов в формулу включается дополнительный коэффициент. Его умножают на сумму кэш-флоу. Расчет выглядит так:

К = 1/(1 + ДС) ПВ, где ДС – дисконтная ставка, ПВ – период времени.

Этот коэффициент крайне важен при расчетах. От ставки дисконтирования зависит уровень дохода инвестора в будущем.

Оптимизация Cash Flow

Денежный поток требует оптимизации. После проведения соответствующих расчетов можно принять решение о необходимости установления баланса между приходами и расходами организации. Отрицательно на финансовое состоянии компании влияет как дефицит, так и префицит потока. Руководящие органы предприятия должны контролировать соотношение между этими величинами. От рациональности использования существующих ресурсов зависит финансовое состояние организации, ее рыночная стоимость и инвестиционная привлекательность.

Рассмотрев особенности расчета Cash Flow (что это такое, вам теперь известно), можно понять необходимость исследования этого показателя. Информация, полученная в ходе исследования, применяется не только руководством предприятия, но и инвесторами, кредиторами.

www.syl.ru

Чистый денежный поток предприятия: формулы и методы расчета

Вопросы, рассмотренные в материале:

- Что представляет собой чистый денежный поток

- Почему чистый денежный поток отличается от чистой прибыли

- На каком этапе развития организации можно проводить подсчет чистого денежного потока

- Как это сделать

Чистый денежный поток средств (с англ. Net Cash Flow», Net Valu», NCF, текущая стоимость, ЧДП

) считается одним их базовых показателей, используемых в инвестиционном анализе. Он отражает разницу между положительной и отрицательной направленностью движения финансов за определенный период. Благодаря этому показателю удается оценить положение компании, способность повышать собственную стоимость, инвестиционную привлекательность. ЧДП – сумма средств, полученных от операционного, финансового, инвестиционного направлений работы фирмы.Чистый денежный поток: определение и составляющие

Речь идет о движении средств на предприятии, то есть о поступлении, выбытии финансов, а также их аналогов. Поступающие средства считают положительным потоком (Cash Inflow, CI), а расходуемые составляют отрицательный, что также обозначают как отток (Cash Outflow, СО). Сразу возникает вопрос о том, в каком случае данный показатель можно считать «чистым».

Расчет чистого денежного потока не требует сложных вычислений, так как это разница притока и оттока финансов. Чтобы его вычислить, отслеживают два данных показателя за конкретный отрезок времени и складывают их.

Речь идет о ключевой позиции инвестиционного анализа, позволяющей определить:

- привлекательность компании с инвестиционной точки зрения, что также называется экономической эффективностью инвестиционного проекта;

- текущее финансовое положение организации;

- способность компании увеличивать свою стоимость.

Разные направления работы компании требуют оттока средств, доставляют их приток. Чтобы определить чистый денежный поток, необходимо учитывать такие его виды:

- операционный – ОСF;

- финансовый – FCF;

- инвестиционный – ICF.

К первому относятся:

- средства, полученные от покупателей товаров/услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты персоналу;

- социальные взносы;

- оплата аренды;

- поддержание операционной деятельности.

FCF представляет:

- получение, возврат кредитов, займов;

- проценты по кредитам, займам;

- выплату, получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный тип состоит из:

- вознаграждений поставщикам, подрядчикам за внеоборотные средства;

- оплаты доставки, монтажа внеоборотных средств;

- процентов по кредитам за внеоборотные средства;

- выдачи и погашения различных финансовых активов, таких как облигации и пр.

Отметим, что в некоторых случаях определенные поступления могут быть отнесены к разным направлениям. Допустим, компания взяла кредит на обеспечение текущего бизнеса – его следует отнести к FCF, но если планируется использовать данные средства для создания нового бизнес-направления, речь идет уже о ICF. Как вы поняли, все зависит от конкретной ситуации.

Топ-3 статей, которые будут полезны каждому руководителю:

Для кого и как рассчитывается чистый денежный поток

ЧДП позволяет инвесторам, владельцам бизнеса и кредиторам понять, стоит ли вкладывать средства в инвестиционный проект/предприятие. Иными словами, значение показателя чистого денежного потока инвестиционного проекта помогает оценить стоимость его и компании. Реализация инвестиционных проектов нередко требует много времени, а значит, все будущие движения средств приводят к стоимости в настоящий момент времени, давая показатель NPV (Net Present Value). Сразу скажем, что при запуске краткосрочного проекта и расчете его стоимости можно не производить данную операцию.

Чем выше ЧДП, тем проект кажется интереснее для инвесторов и кредиторов. Чтобы доказать это, компания предоставляет необходимые сведения в отчете о движении денежных средств (ОДДС, в зарубежной практике он называется «Cash flow statement»). Данный документ входит в число регламентированных отчетов, поскольку представляет собой большую важность для бизнеса. В ОДДС собирается вся информация об изменениях финансового положения фирмы за отчетный период.

Чистый денежный поток организации является серьезным управленческим инструментом для ее руководства, а именно: он используется в сфере управления ликвидностью. При помощи данных отчета руководители понимают, есть ли у фирмы возможность погасить кредиторскую задолженность, вкладывать средства в новые проекты или пора искать варианты финансирования деятельности извне.

Как уже упоминалось ранее, ОДДС позволяет кредиторам и инвесторам принимать инвестиционные решения, показывает, насколько успешно компания способна управлять финансами, будет ли она выплачивать дивиденды, пр.

|

NCF > 0 |

Инвестиционный проект привлекателен для вложения |

|

NCF ≤ 0 |

У инвестиционного проекта нет средств на увеличение стоимости, от него нужно отказаться |

|

NCF1 > NCF2 |

Инвестиционный проект (1) более привлекателен, чем (2) |

Формулы чистого денежного потока

Показатель чистого денежного потока средств вычисляют по формуле:

где есть три денежных потока:

OCF – от операционной деятельности;

FCF – от финансовой деятельности;

ICF– от инвестиционной деятельности;

i – отрезок времени (обычно берется месяц /год).

Разделение чистого денежного потока текущей деятельности на три типа очень важно, поскольку при общем результате трудно определить, какая из сфер работы фирмы положительно (отрицательно) сказалась на ее финансовом состоянии.

Убытки приносит операционная деятельность? Или большое количество кредитных обязательств и оплата по процентам дает негативный результат? Может быть, в отчетном периоде компания запустила новый проект, оплатила новое оборудование?

Разделение на составляющие позволяет увидеть все тенденции в бизнесе и сделать правильные выводы. Представим это более наглядно:

Как уже говорилось, ситуация может влиять на то, к каким видам деятельности относятся движения средств. К примеру, лизинговые платежи могут считаться операционным, финансовым, либо инвестиционным типом.

Методы расчета чистого денежного потока

- Прямой метод расчета ЧДП.

При вычислении чистого денежного потока прямым методом происходит учет движения финансов, что отражается на бухгалтерских счетах, в Главной книге, журналах-ордерах по каждому виду деятельности. Роль главного показателя играет реализационная выручка.

Прямой метод позволяет контролировать все движения финансов, ликвидность активов, уровень платежеспособности.

ВАЖНО! Данный способ расчетов используется для составления отчетов о движении средств, в соответствии с утвержденной Минфином РФ формой (приказ №4Н от 13.01.2000 №4Н «О формах бухгалтерской отчетности организаций»).

Для расчета ЧДП из суммы выручки, иных поступлений вычитают затраты, уплату налогов и другие виды оттоков.

При использовании данного способа нельзя увязать итоговый финансовый результат с изменениями активов.

- Косвенный метод расчета ЧДП.

При помощи этого метода можно отобразить связь между чистой прибылью и чистым денежным потоком.

В данном случае прибыль не совпадает с приростом ЧДП, она бывает меньше или больше данного показателя. Представьте: предприятие закупило технику, увеличив свои затраты, но это действие сможет положительно отразиться на прибыли уже в следующих периодах. Если фирма взяла кредит, объем ее средств увеличился, но на прибыли это никак не сказалось. Рассмотрим основные различия данного вида прибыли от чистого денежного потока в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью.

|

№ |

ЧДП |

Чистая прибыль |

|

1 |

Движение денег в реальном временном режиме |

Сумма денег по результатам отчетного периода |

|

2 |

Отображает действительное поступление средств за определенный период |

Показывает доход за этот период |

|

3 |

Учитывает все поступления средств |

Не учитывает такие поступления, как кредиты, дотации, спонсорская помощь, инвестиции, пр. |

|

4 |

Учитывает все выплаты средств |

Не учитывает такие выплаты, как погашение кредитов, займов |

|

5 |

Не включает такие затраты, как амортизация, расходы следующих периодов |

Учитывает все издержки |

|

6 |

Высокий показатель – признак финансового благополучия |

Высокий показатель может наблюдаться даже при отсутствии свободных средств |

При использовании косвенного метода прибыль превращается в показатели ЧДП посредством корректировок:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Для расчетов пользуются бухгалтерским балансом, его приложениями, финансовым отчетом, Главной книгой.

Чтобы определить чистый денежный поток предприятия при помощи косвенного способа, суммируйте прибыль, амортизацию материальных, нематериальных ценностей, дельту задолженности перед кредиторами и резервных фондов, вычтите дельту дебиторской задолженности и запасов товарно-материальных ценностей. Вы увидите, как изменение баланса воздействует на ЧДП, то есть на стоимость активов, пассивов. Представим расчет чистого денежного потока на примере.

Пример расчета чистого денежного потока от операционной деятельности (прямой метод):

|

Показатели |

Сумма (ден. ед.) |

|

Выручка от реализации предложений компании |

25 000 |

|

Полученные авансы |

1200 |

|

Кредиты и займы |

800 |

|

Полученные дивиденды |

120 |

|

Итого поступлений |

27 120 |

|

Выплачено поставщикам и сотрудникам |

21 000 |

|

Проценты и налоги |

5000 |

|

Прочие выплаты |

220 |

|

Итого |

26 240 |

|

ЧДП по операциям |

880 |

С аналитической точки зрения наиболее практичен косвенный метод, ведь он позволяет отследить связь чистого денежного потока компании и прибыли. Иногда приходится сталкиваться с ошибочным мнением о том, что прибыль – это прирост средств компании. Однако после более точного рассмотрения становится понятно, что чистый денежный поток периода может быть больше и меньше данного показателя. Представьте, что компания вложила собственные средства в покупку техники, из-за этого произошло снижение ЧДП относительно прибыли. Другой вариант: в отчетном месяце взят кредит, произведена эмиссия акций, тогда наблюдается увеличение на фоне объемов прибыли.

Определяется чистый денежный поток для инвестиционной деятельности, бизнес-планов, а также отчетности по бухгалтерскому балансу за определенный отчетный период. Руководитель или потенциальный инвестор сам выбирает наиболее подходящие способы расчета данного показателя, но на практике обычно прибегают к косвенному методу

rdv-it.ru

Чистый денежный поток это. Формула ЧДП

Чистый денежный поток – это один из основных показателей деятельности бизнеса, призванный ответить на вопрос руководства «А где деньги?». Читайте, что это за показатель, из каких составляющих он формируется и как его рассчитать. А также смотрите пример расчета чистого денежного потока.

О чем эта статья:

Что такое чистый денежный поток

Чистый денежный поток (ЧДП) – это результат суммирования всех притоков денежных средств и оттоков денежных средств (с минусом) по проекту в разрезе временных интервалов, обычно месяцев или лет. Показатель используется для расчета экономической эффективности инвестиционного проекта, а также для составления отчета о движении денежных средств компании за прошедший период.

Приток и отток капитала – это получение и возврат кредитов и займов, выплата дивидендов акционерам – не используются в расчете ЧДП по инвестиционному проекту, потому что иначе картина инвестиционной привлекательности проекта будет искажена.

Формула чистого денежного потока

Перед тем, как говорить, как найти чистый денежный поток, рассмотрим, из чего он состоит. ЧДП включает:

- Денежный поток от операционной деятельности (OCF).

- Денежный поток от финансовой деятельности (FCF).

- Денежный поток от инвестиционной деятельности (ICF).

Поэтому чистый денежный поток определяется по формуле:

где i- временной интервал, обычно месяц или год

Деление денежного потока на операционный, финансовый и инвестиционный несет в себе важную смысловую нагрузку. Получив общий результат в виде денежного потока, вы затруднитесь ответить, какая из областей деятельности компании оказала положительный (или отрицательный) эффект на изменение денежных средств.

Убыточна ли операционная деятельность? Или же это высокая закредитованность дает отрицательный эффект в виде больших сумм оплат по процентам? Или в отчетном периоде компания вложилась в новый проект, закупила новое оборудование? Разделив денежный поток на составляющие, вы наглядно увидите все тенденции в вашем бизнесе и сделаете правильные выводы.

Представим наглядно денежные потоки, принадлежащие каждой составляющей.

Рисунок. Составляющие чистого денежного потока

В зависимости от конкретной ситуации, одни и те же движения денежных средств могут относиться к разным видам деятельности. Например, проценты по кредиту могут быть как финансовой деятельностью, если кредит берется на финансирование текущего бизнеса, так и инвестиционной, если кредит расходуется только на новое направление бизнеса. Лизинговые платежи тоже могут быть как операционным денежным потоком, так и финансовым, и инвестиционным.

Пользователи информации о чистом денежном потоке

Компания предоставляет информацию о чистом денежном потоке в отчете о движении денежных средств (ОДДС, в зарубежной практике cash flow statement). Он относится к регламентированным отчетам, потому что важность его тяжело переоценить. В отчете о движении денежных средств собирается вся информация об изменениях в денежных средствах компании за отчетный период.

Для руководства компании чистый денежный поток – это инструмент управления ликвидностью компании. То есть, ориентируясь на данные отчета о движении денежных средств, руководители могут оценить, сможет ли компания погасить кредиторскую задолженность, достаточно ли будет средств на инвестирование в новые проекты или наоборот необходимо искать способы внешнего финансирования деятельности.

Читайте также: Нормативное регулирование отчета о движении денежных средств

Отчет о движении денежных средств служит кредиторам и инвесторам основой для принятия инвестиционных решений, показывает насколько успешно компания может управлять денежными средствами, будет ли она выплачивать дивиденды и так далее.

Методы расчета чистого денежного потока

Для того чтобы рассчитать чистый денежный поток и заполнить отчет о движении денежных средств, можно использовать прямой или косвенный метод. Выбор метода расчета, подходящего вам, зависит от текущего учета в вашей компании, от полноты исходных данных по доходам и расходам и от ваших целей, конечно же.

Прямой метод

Метод основан на прямом использовании данных счетов учета денежных средств компании. Для использования необходимо провести подготовительные мероприятия, то есть настроить по счетам учета «банк» и «касса» систему аналитик учета.

- Заполните справочник видов деятельности. Внесите операционную деятельность, финансовую деятельность, инвестиционную деятельность.

- Заполните справочник статей движения денежных средств, внеся все необходимые вам для учета статьи.

- Присваивайте каждому движению денежных средств вид деятельности, статью прихода денежных средств или статью расхода денежных средств.

В итоге по окончании отчетного периода вы получите чистый денежный поток, оформленный в виде отчета о движении денежных средств по прямому методу.

Читайте также:

Выглядеть он будет, как показано в таблице 1.

Таблица 1. Пример ОДДС (фрагмент)

Плюсами данного метода считаются:

- возможность показать источники прихода денежных средств и расхода денежных средств, провести аналитику по контрагентам, договорам, номенклатуре и т. д.;

- непосредственная привязка к бюджету движения денежных средств и легкий план-фактный анализ;

- легкость построения платежного календаря на основе данных.

Минусы прямой метод тоже имеет, они следующие:

- трудоемкость. Если в компании используется прямой метод учета ДДС, то исполнителям на местах нужно заполнять как минимум две дополнительные аналитики для каждого движения. При больших объемах это катастрофическая сумма трудочасов;

- на основании ОДДС, сформированного прямым методом, невозможно определить взаимосвязь финансового результата и

www.fd.ru

Чистый денежный поток

Актуально на: 26 января 2018 г.

Денежный поток организации – это поступления (приток) и платежи (отток) ее денежных средств и их эквивалентов. Приток денежных средств также часто именуется положительным денежным потоком, а отток – отрицательным. А что понимается под чистым денежным потоком?

Что такое чистый денежный поток?

Чистый денежный поток – это разница между положительными и отрицательными денежными потоками организации за определенный период. Этот показатель, часто сокращаемый как NCF (Net Cash Flow), широко используется при оценке привлекательности инвестиций, а также при сравнении различных вариантов вложения средств. Ведь если NCF больше нуля, т. е. поступления денежных средств превышают их отток, инвестиция считается эффективной. Конечно, рассчитывать показатель целесообразно за относительно длительный промежуток времени, включающий в себя период окупаемости инвестиций. Влияние времени в расчете может быть учтено путем применения дисконтирования денежных потоков.

Чистый денежный поток в бухгалтерской отчетности

Информация о чистых денежных потоках организации за отчетный период может быть получена из данных бухгалтерской отчетности. Для большей аналитичности чистые денежные потоки организации могут быть исследованы в разрезе текущих, инвестиционных и финансовых операций.

Так, чистому денежному потоку от текущих операций за отчетный период соответствует величина, отражаемая по строке 4100 «Сальдо денежных потоков от текущих операций» Отчета о движении денежных средств, чистому денежному потоку от инвестиционных операций – сумма по строке 4200 «Сальдо денежных потоков от инвестиционных операций», а от финансовых операций – сумма по строке 4300 «Сальдо денежных потоков от финансовых операций».

Формула определения суммарного чистого денежного потока организации за отчетный период по данным Отчета о движении денежных средств предельно проста. Этому показателю соответствует сальдо строки 4400 «Сальдо денежных потоков за отчетный период». Как в разрезе операций, так и суммарно чистый денежный поток организации может быть как положительным, когда притоки превышают оттоки средств, так и отрицательным – при обратной ситуации.

Также читайте:

Форум для бухгалтера:glavkniga.ru

Анализ денежных потоков предприятия. Расчет. Пример

Денежный поток – он же кэш-фло либо кэш-флоу, в дословном переводе с английского Cash Flow означает «поток денег», а также, как вариант, «поток платежей». Т. е. речь идет о самом ликвидном активе предприятия – деньгах. Они могут находиться в виде наличных денег в кассах предприятия либо в виде безналичных на банковских счетах и в депозитах, оформленных «до востребования».

Говоря именно о денежном потоке, подразумевают движение денег за конкретный временной промежуток. Проще говоря, это разница, отмеченная между денежными поступлениями и тратами, т. е. оборот денег.

Кэш-флоу характеризует предприятие с позиции его самофинансирования, действительного финансового потенциала, доходности. В экономической теории это важное понятие неразрывно связано с экономическим анализом и планированием, а также с управлением финансами. Поток платежей имеет общеупотребляемое обозначение CF, а его численный ряд фиксируется так: CF0,CF1 и т. д.

Этот термин чаще всего можно встретить при целостной оценке финансового положения предприятия. При этом под денежным потоком (т. е. кэш-флоу) понимают соответствующий план движения денежных средств, который учитывает все поступления данных средств, а также платежи. Зачастую «кэш-флоу» называют отчет о движении средств, отображающий все поступления (либо притоки) денег, а также их расходование (либо оттоки).

Приток денег означает, что значение кэш-флоу больше, чем нуль. А отток, наоборот, подразумевает его значение, меньшее нуля. Кэш-флоу используют для разных целей, а именно:

- Составляя, структурируя бизнес-план, направленный на эффективное осуществление бизнес операций.

- В бюджетировании деятельности, предусмотренном для целей обеспечения коммерческо–производственного процесса надлежащими денежными ресурсами.

- При формировании бюджета движения денеж. средств, обуславливающего прогнозируемый результат деятельности от операций, связанных с притоком и оттоком денег.

На практике оперируют двумя понятиями – положительный либо отрицательный денежный поток. Положительный кэш-флоу – это поступления денег по результатам за конкретный период. Например, после продажи продукции. Отрицательный кэш-флоу включает денежные траты за определенный период. Таковыми являются, к примеру, траты на материалы либо возврат кредита.

Суть анализа кэш-флоу и информационные источники для его проведения

Анализ денежных потоков – это составляющая часть комплексного анализа финансового состояния предприятия. Он проводится, по сути, на основании бух. баланса предприятия. Для целей анализа кэш-флоу формируется отчет о движении денежных средств, который признан обязательным в национальных и международной формах бух. отчетности.

Важно! Форма бух. баланса и названого отчета утверждены Приказом Минфина РФ № 66н от 02.07.2010 (в ред. с изм. от 19.04.2019).

Форма данного отчета идентифицируется по ОКУД по коду 0710005. Она включает сведения о поступающих и выбывающих денежных средств по текущим, инвестиционным и финансовым операциям. Сформированный отчет движения денежных средств позволяет воочию увидеть действительное влияние всех видов деятельности предприятия (как принято, финансовой, операционной, инвестиционной) на состояние имеющихся средств за конкретный период. Например, за месяц, полугодие, поквартально либо ежегодно. Причем благодаря этому отчету можно не только зафиксировать, отметить те либо иные изменения денежных средств за изучаемый период, но и объяснить их.

Главной целью такого анализа является изучение, оценка финансовой устойчивости, прибыльности предприятия. Таким образом можно выяснить эффективность управления кэш-флоу. Так, отсутствие хотя бы минимального запаса средств говорит о финансовых затруднениях и неправильном управлении кэш-флоу. Между тем при грамотном управленческом подходе у предприятия всегда будет в наличии удовлетворительное количество наличных денег. Самоочевидно: без адекватного денежного потока предприятие не сможет нормально функционировать.

Управление денежными потоками выстраивается по принципу денежного кругооборота. В качестве наглядного примера можно привести следующую довольно простую и распространенную ситуацию. Деньги конвертируют в запасы и дебиторскую задолженность, после чего опять преобразуют в денежные средства. Соответственно, цикл движения оборотного капитала замыкается.

Безусловно, кэш-флоу может уменьшиться либо прекратиться. В последнем случае образуется финансовая несостоятельность. Что характерно, как обращают внимание все аналитики, дефицит денежных средств может ощутить даже условно прибыльное предприятие. К примеру, когда нарушаются сроки по платежам, которые должны вносить клиенты.

Если объединить все цели, то получится, что анализ кэш-флоу необходим, чтобы:

- оценить реальную ликвидность предприятия;

- грамотно организовать управление оборотными средствами;

- осуществлять периодический контроль над движением денежных средств и своевременностью расчетов с контрагентами.

Для достижения этих целей и используются сведения из отчета о движении средств предприятия, т. к. анализ кэш-флоу базируется на этой информации и расчетах денежных потоков.

Виды деятельности предприятия, отображаемые в отчете о движении денежных средств

Поскольку в центре фин. отчета стоит текущая, инвестиционная и финансовая деятельность, то следует рассмотреть их более подробно и по-отдельности. Для этого обратимся к структуре и содержанию самого отчета. Итак, состоит он из трех частей, каждая из которых соответствует определенному виду деятельности.

| Ключевые составляющие отчета о движении денеж. средств (по ОКУД 0710005) | ||

| Текущая либо операционная деятельность | Инвестиц. деятельность | Финанс. деятельность |

| Это основная и прочая деятельность, по поступлениям и тратам. Объединяет расходные операции (закупку товаров у поставщиков, зарплату, налоговые перечисления, прочее). Включает все расчеты, которые обеспечивают суммарную прибыль предприятия | Она направлена на покупку, создание, продажу внеоборотных активов. Охватывает инвестиции, вложения, которые приносят прибыль предприятию в настоящем и будущем времени (приобретение ценных бумаг, закупка ОС, кредитование сторонних организаций, прочее). Например, возврат процентов и кредита и будет являться прибылью по этой деятельности | Этот вид деятельности обуславливает изменения по величине, составу капитала, и заемным средствам. Во многом она связана с действиями, которые выполняют в рамках своих полномочий и осуществляемой деятельности, участники организации. Например, увеличение размера уставного фонда по их инициативе сказывается должным образом и на прибыли |

Фин. отчет в готовом виде показывает, как та либо иная деятельность (указанная в таблице) повлияла на финансовое состояние предприятия. Например, изменила его в худшую либо лучшую сторону и почему. Т. е. причина любого зафиксированного изменения тоже обосновывается на основе данных из фин. отчета по соответствующей деятельности.

Оценка кэш-флоу с участием коэффициентов

При финансовом анализе отчета (т. е. при исследовании кэш-флоу) используются, как правило, четыре группы коэффициентов. Это значит, что на практике рассчитывают и иные коэффициенты, но названые четыре являются основными. Каждая из групп имеет свое название, назначение и обозначение, как–то:

- Коэффициенты денежного покрытия прибыли, выручки показывают несоответствие между выручкой (либо прибылью), начисленной и полученной в реальных деньгах. К ним относят: CFО/R, CFО/OP, CFО/EBITDA, CFО/NI, QSR, QIR, CCЕ&CFinI)/R. Калькуляция их производится по-разному, но в основе всех расчетов лежит общеприменяемое соотношение: операционный денежный поток/выручка (показатель прибыли). Поводом для беспокойства считается значение, показывающее существенное отклонение от единицы.

- Коэффициенты денежного покрытия капитальных трат, дивидендов характеризуют инвестиционную политику предприятия. Позволяют выяснить его возможности по выплате дивидендов, а затем и по финансированию вложений в собственное развитие. К ним причисляют: CER, IIR, FIR, CDCR, CAPEX&DCR. Нормативным значением для всех названых коэффициентов является результат расчета больше единицы.

- Коэффициенты покрытия долгов, прочих обязательств характеризуют платежеспособность, стабильность, фин. риски предприятия, отображают его способность загашать имеющиеся долги, проценты. Среди них выделяют: CDC, STDCR, CFLTL, CMCR, CICR, CDSC, CTLC, CFL.

- Коэффициенты рентабельности денежных потоков указывают на способность предприятия формировать денежные потоки. К этой группе относят в основном коэффициенты рентабельности активов, своего капитала, инвестиций: CROA, CROGA, CROE, CFROI, CROCI, CROGI, CROIGI, CROIC. Чем выше значение, полученное при калькуляции, тем лучше для предприятия.

При расчете и анализе названых показателей берут все имеющиеся данные: предшествующие, текущие, будущие (ориентировочные). Следует учесть тот факт, что при использовании прогнозных значений по закупкам, дивидендам и прочим аналогичным показателям оценка кэш-флоу будущих периодов будет иметь прогнозный характер.

Основные формулы для калькуляции коэффициентов кэш-флоу

Калькуляция коэффициентов денежного покрытия выручки (QSR) и прибыли и (QIR).

Расшифровка: CFS – поступившая выручка, S – начисленная выручка.

Расшифровка: CFFO – кэш-флоу от основной деятельности, Ip – % к уплате, Тp – налоги к уплате, NI – ЧП, Ie – % к начислению, Te – налоги для начисления, Dep – амортизация.

Калькуляция коэффициента денежного покрытия капитальных трат CER.

Расшифровка: Dp – дивиденды к выплате, ACO – капитальные денежные траты в активы иных организаций.

Калькуляция коэффициентов рентабельности кэш-флоу: CROA (активов по кэш-флоу) и CROE (своего капитала по кэш-флоу).

Расшифровка: TA – усредненное значение активов.

Расшифровка: TE – усредненное значение своего капитала.

Пример 1. Фрагмент анализа коэффициентов денежных потоков выручки и прибыли у компании Toyota и Ford

Анализу подлежат значения CFО/R, CFО/EBITDA, CFО/NI за 2017 и 2018 гг. Используемые в примере данные условны.

| Компания | CFО/R (2017/2018 гг.) | CFО/EBITDA (2017/2018 гг.) | CFО/NI (2017/2018 гг.) |

| Toyota | 0,13/0,13 | 0,83/0,97 | 1,025/1,176 |

| Ford | 0,10/0,070 | 1,12/0,75 | 1,29/0,78 |

Значения CFО/R показывают, что показатели денежной рентабельности продаж у Ford и Volkswagen достаточно высокие. Для сравнения: у Toyota он составляет 13%, а у Ford 10% (меньше). Финансировать собственную деятельность за счет генерации операционного кэш-флоу в состоянии обе компании, о чем свидетельствует CFО/NI.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли не прибегать при финансовом анализе к расчетам коэффициентов с участием кэш-флоу?

Аналитики рекомендуют не исключать расчеты с кэш-флоу из фин. анализа. Считается, что коэффициенты, скалькулированные на основе прибыли, дают не такой точный результат, как расчеты с использованием денежных потоков.

Наглядный пример. Предположим, у предприятия много продаж в кредит. На фоне их оно выглядит очень прибыльным. Но, поскольку оплата пока не произведена, т. е. деньги от продаж еще не получены, то сам факт этого может негативно сказаться на фин. положении предприятия. Соответственно, и калькуляция коэффициентов с участием такой прибыли даст некорректный результат.

finzz.ru