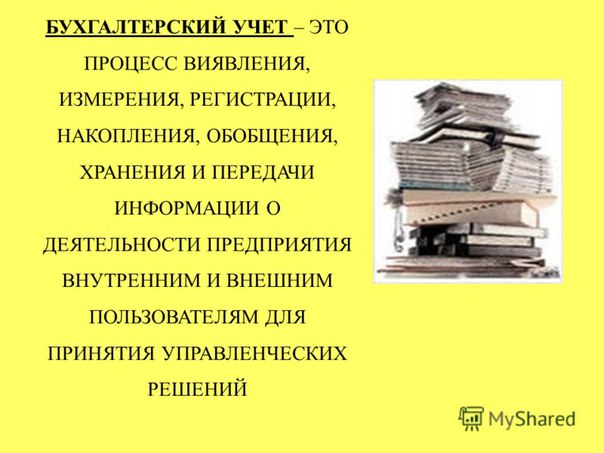

Бухучет это кратко: Бухгалтерский учет как наука — Энциклопедия по экономике

Бухгалтерский учет как наука — Энциклопедия по экономике

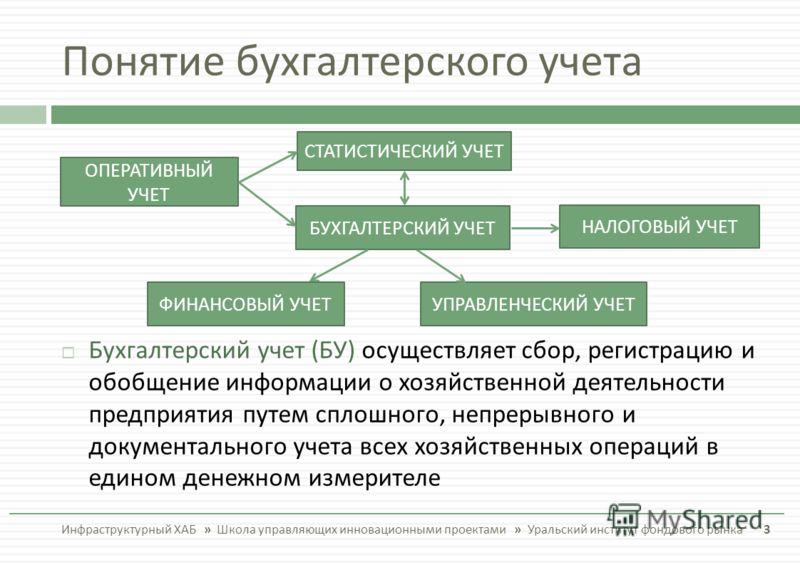

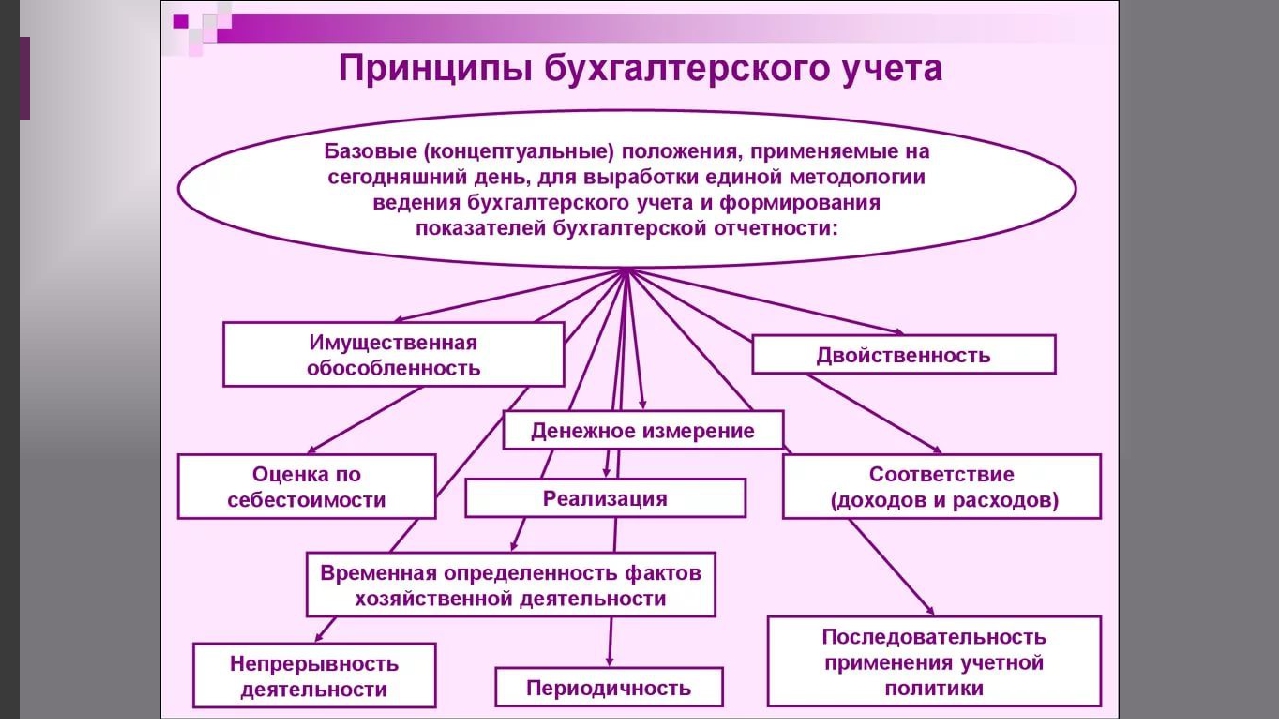

Основой или исходной базой бухгалтерского учета как науки являются его основополагающие принципы. На их основе в каждой организации разрабатываются стратегические положения и определяются (выбираются) правила ведения бухгалтерского учета имущества, обязательств и хозяйственных операций. К основным принципам относятся следующие [c.25]Бухгалтерский учет как наука состоит из трех самостоятельных частей теории бухгалтерского учета, финансового учета и управленческого учета. [c.8]

Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения. [c.17]

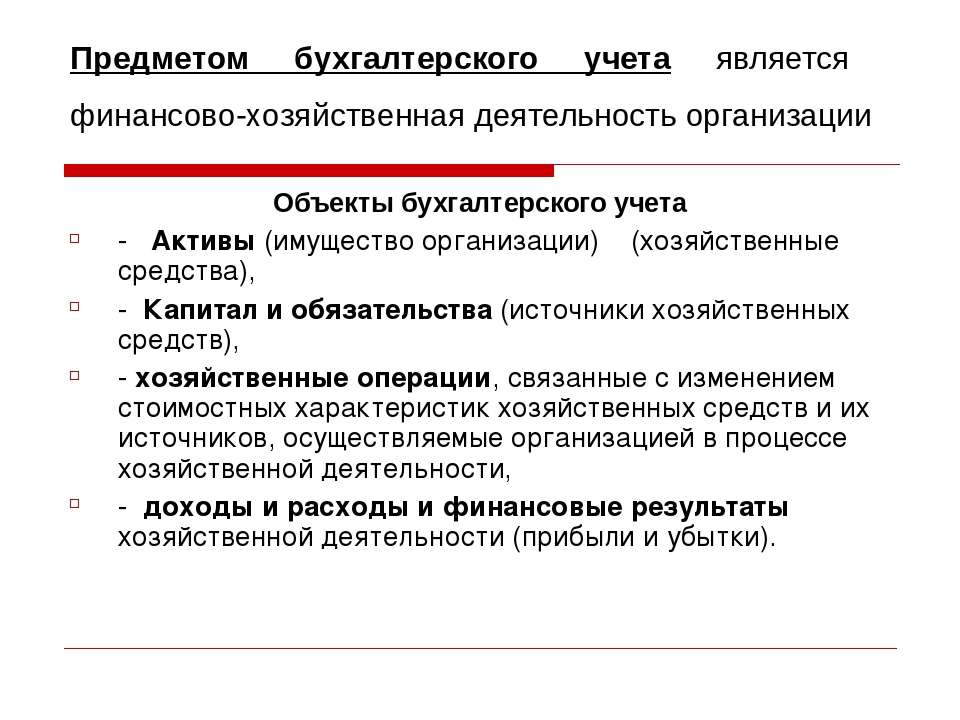

Все это дает основание рассматривать бухгалтерский учет как науку, которая имеет свой предмет и метод. Раскрытие и определение предмета и метода бухгалтерского учета позволяет установить его содержание и отличие от других предметов.

Принцип осмотрительности, или осторожности, в оценке (два десятилетия назад принцип носил название принцип бухгалтерского консерватизма). Становление бухгалтерского учета как науки связано с потребностью обоснования бухгалтерских парадоксов. Бухгалтерская практика также характеризуется изобилием парадоксов. Один из них — двоякое мышление бухгалтера при выполнении различных профессиональных функций. В ходе производственно-хозяйственной и финансовой деятельности бухгалтер применяет свои знания, опыт и талант для достижения максимальной прибыли. Для этого реализуются все необходимые мероприятия, способствующие получению наивысших доходов при минимуме расходов. При составлении финансовой отчетности бухгалтер прибегает к тем же знаниям, опыту и таланту для минимизации отражаемой в отчетности прибыли, так как по- [c.183]

Бухгалтерский учет как наука [c.641]

Еще в середине XIX в., когда происходило становление бухгалтерского учета как науки, ученые обратили внимание на так называемые парадоксы прибыли.

В последние годы в литературе по бухгалтерскому учету часто появляется новое понятие принцип бухгалтерского учета . Принцип — это основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие вытекающие из него утверждения. [c.11]

В какое время возник бухгалтерский учет как наука [c.43]

Далее рассмотрим суть бухгалтерского учета, как науки, имеющей свой предмет и метод. [c.5]

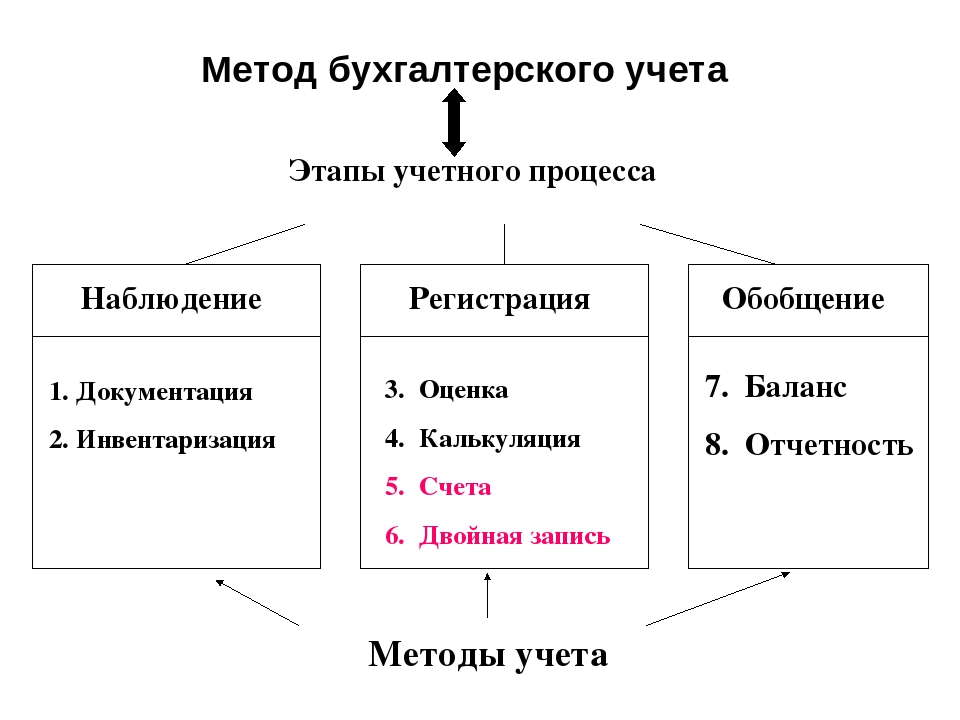

Как справедливо заметил С. А. Щенков Само это словосочетание нелогично, так как калькуляция себестоимости — один из элементов метода бухгалтерского учета [151, с. 68]. Метод учета и калькулирования ставит понятия и учета, и калькуляции в один логический ряд, а при рассмотрении метода бухгалтерского учета как науки калькуляция выступает только одним из элементов метода, следовательно, таким явлением, которое не может быть поставлено в один ряд с учетом.

Бухгалтерский учет как наука имеет свой предмет и метол исследования. При изучении предмета следует уяснить область его применения (сфера материального производства и непроизводственная сфера) и установить, что хозяйствующий субъект состоит из множества подразделений (элементов) и бухгалтерский учет ведется на каждом из них и охватывает его в целом. Предметом бухгалтерского учета экономического субъекта являются те составляющие его производственно-хозяйственной и финансовой деятельности объекты, которые могут быть описаны бухгалтерской информацией. [c.10]

Зная содержание хозяйственных процессов, осуществляемых на предприятиях, а также состав средств и источников их образования, можно определить понятие предмета бухгалтерского учета. Советский бухгалтерский учет как наука имеет свой предмет и свой метод. То, что является объектом бухгалтерского учета, что в нем учитывается, раскрывает содержание предмета бухгалтерского учета, а то, как ведется бухгалтерский учет, с помощью каких основных приемов и способов он осуществляется, характеризует его метод.

[c.29]

Советский бухгалтерский учет как наука имеет свой предмет и свой метод. То, что является объектом бухгалтерского учета, что в нем учитывается, раскрывает содержание предмета бухгалтерского учета, а то, как ведется бухгалтерский учет, с помощью каких основных приемов и способов он осуществляется, характеризует его метод.

[c.29]

Теоретическое значение классификации счетов заключается в том, что она систематизирует по единым признакам большое многообразие различных счетов, применяемых на разных предприятиях и отраслях, позволяет совершенствовать бухгалтерский учет как науку, что оказывает непосредственное влияние на практику организации бухгалтерского учета. Классификация счетов помогает работникам учета лучше понять назначение отдельных счетов и возможности их использования для контроля и оперативного руководства деятельностью предприятия. [c.113]

Бухгалтерский учет и финансовый менеджмент. Общеизвестно, что управление представляет собой синтез науки и искусства, иными словами, фактор субъективности играет весьма существенную роль при принятии управленческих решений, в том числе и решений финансового характера. Именно поэтому финансовый менеджмент имеет очевидную практическую направленность и служит своеобразным мостиком между теоретическими построениями в отношении рынка капитала, систем, процессов и общих принципов управления и их практической реализацией. Эта сторона финансового менеджмента задается его тесной связью с бухгалтерским учетом как с позиции информационного обеспечения деятельности финансового менеджера, так и с позиции совпадения объекта деятельности представителей этих двух направлений, каковым являются финансовые потоки и операции с ними, приводящие к изменению в активах и обязательствах предприятия.

[c.40]

Именно поэтому финансовый менеджмент имеет очевидную практическую направленность и служит своеобразным мостиком между теоретическими построениями в отношении рынка капитала, систем, процессов и общих принципов управления и их практической реализацией. Эта сторона финансового менеджмента задается его тесной связью с бухгалтерским учетом как с позиции информационного обеспечения деятельности финансового менеджера, так и с позиции совпадения объекта деятельности представителей этих двух направлений, каковым являются финансовые потоки и операции с ними, приводящие к изменению в активах и обязательствах предприятия.

[c.40]

Общей научно-методической основой бухгалтерского учета, как и всех других экономических наук, является диалектический метод познания. [c.48]

Бухгалтерский учет, как и любая другая наука, имеет собственный предмет, объекты наблюдения и характерные для него специфические приемы и методы регистрации, сбора, обработки, накопления и передачи данных пользователям.

Построение теории при дедуктивном подходе начинается с установления целей для социальных наук, таких, как бухгалтерский учет. Как только цели определены, необходимо ввести ключевые определения и предположения. Затем исследователь должен разработать логическую структуру для достижения целен, основанную на определениях и предположениях. Такую методологию часто называют движением от общего к частному , так как исследователь постепенно развивает структуру, включающую цели бухгалтерского учета, среду, в которой действует учет, определения и предположения системы, а также процедуры и практические методики, где все элементы должны выстраиваться в логическую цепочку. [c.101]

БУХГАЛТЕРСКИЙ УЧЕТ КАК МЫСЛЬ (НАУКА) И КАК ДЕЙСТВИЕ (ПРАКТИКА) [c.9]

Подавляющее большинство бухгалтеров разделяют так называемую натуралистическую концепцию, сущность которой сводится к тому, что в учете все хозяйственные процессы отражаются так, как они протекают в жизни, и что все данные бухгалтерского учета должны быть абсолютно точными.

Бухгалтерский учет, как и каждая наука, имеет свою историю и традиции, и мы обязаны их изучать. Не одно поколение учетных работников сохраняло и передавало нам эти традиции. Современные бухгалтеры продолжают и развивают их. [c.6]

В то же время следует отметить, что метод бухгалтерского учета как наука сложился более 500 лет тому назад, и никакой общественно-экономический строй, как показывает мировая практика, не может принципиатьно менять его, как и не может менять объективные экономические законы, действующие веками вне воли и сознания людей. Изменения же происходят только в тех- [c.209]

Изучение курса Бухгалтерский учет предполагает ii J рассмотрение бухгалтерского учета как науки, основного, y,j источника достоверной информации, необходимой для ус-,н i пешного управления организацией и делового сотрудничества за ее пределами f получение методологического представления о месте и роли

[c. 3]

3]

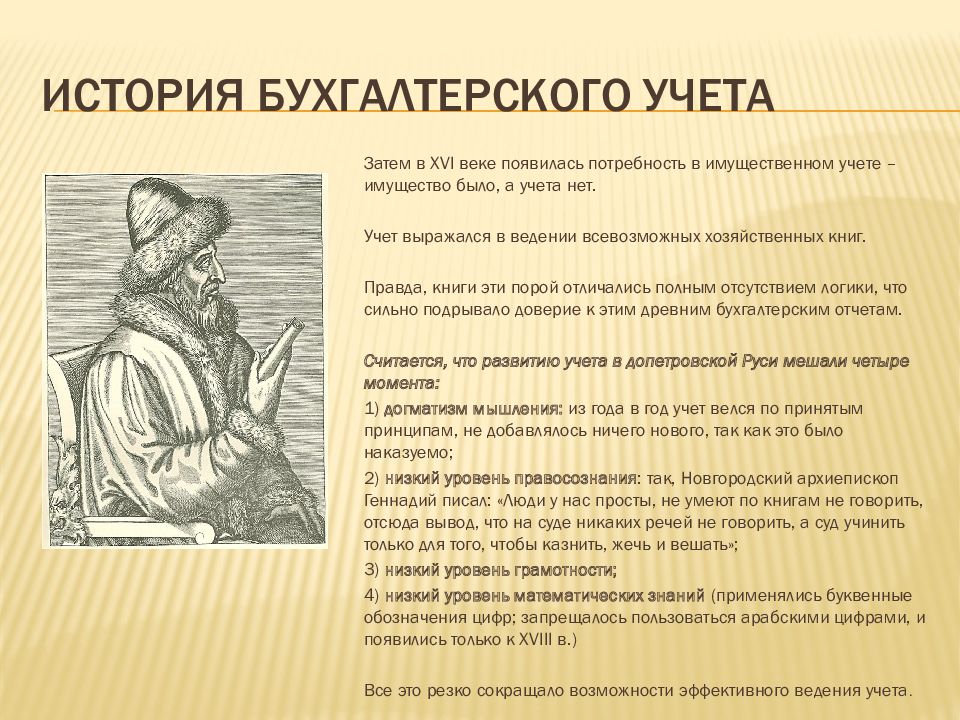

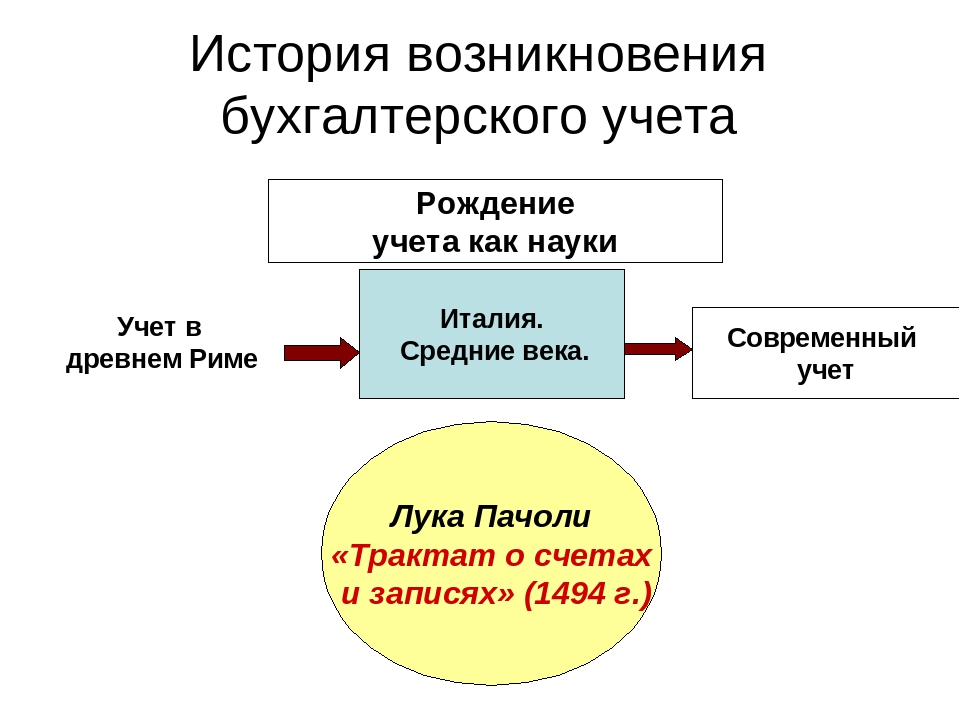

В России бухгалтерский учет как наука получил свое развитие в первой половине XIX в. Его основоположниками стали К. И. Арнольд, И. Н. Ахметов, Э. А. Мудров. К.И. Арнольд приехал из Германии и был первым в Москве преподавателем бухгалтерского учета И.Н. Ахметов — служащий петербургской торговой фирмы Э.А. Мудров — учитель математики и физики в Олонецкой (г. Петрозаводск) гимназии. [c.53]

Рорем [22, с. 138] в целом одобрил Временное положение, считая его шагом на пути к прогрессу бухгалтерского учета как науки. Он отметил акцент на потребности в ясности и однозначности в бухгалтерской отчетности Обязанность бухгалтеров в заключительном анализе состоит в использовании научного метода и представлении научно определяемых фактов . Эти слова отражают характер учетной мысли того времени, к обсуждению которой мы вернемся в гл. 4. Очевидно, что такие словосо- [c.48]

Тесная связь у бухгалтерского учета с циклом общих математических и естественнонаучных дисциплин. Это связь историческая, учитывая, что своим возникновением бухгалтерский учет как наука обязан прикладной математике. Именно у математики бухгалтерский учет заимствовал основную свою отличительную черту — точность. От использования простых действий арифметического счета со временем учет пришел к использованию дифференциальных и интегральных исчислений, теории множеств и пр., имеющих применение в отдельных разделах высшей математики — математической статистике, математическом программировании и пр. Бухгалтерский учет широко использует матрич-

[c.35]

Именно у математики бухгалтерский учет заимствовал основную свою отличительную черту — точность. От использования простых действий арифметического счета со временем учет пришел к использованию дифференциальных и интегральных исчислений, теории множеств и пр., имеющих применение в отдельных разделах высшей математики — математической статистике, математическом программировании и пр. Бухгалтерский учет широко использует матрич-

[c.35]

Первые учебники по бухгалтерскому учету появились в Рос сии в XIX в. В 1831 г. К. Кларком и В. Немчиновым было издано учебное пособие Счетная наука в 1866 г. преподаватель коммерческого училища в Санкт-Петербурге П. Рейнборт издает Полный курс коммерческой бухгалтерии по простой и двойной системам , состоящий из теоретических и практических частей в 1883 г. А. Прокофьев — преподаватель бухгалтерии в Московском техническом училище и коммерческой арифметики в Московской практической академии коммерческих наук — издает Курс двойной бухгалтерии в 1906 г. в Санкт-Петербурге выходит книга И. Максимова Счетоводство. Краткий исторический очерк развития счетоводства и его значение в торгово-промышленных и сельскохозяйственных предприятиях . Дальнейшее развитие бухгалтерского учета как науки нашло отражение в работах видных ученых XX в.

[c.21]

в Санкт-Петербурге выходит книга И. Максимова Счетоводство. Краткий исторический очерк развития счетоводства и его значение в торгово-промышленных и сельскохозяйственных предприятиях . Дальнейшее развитие бухгалтерского учета как науки нашло отражение в работах видных ученых XX в.

[c.21]

Бухгалтерский учет — экономическая наука. Впервые о бухгалтерском учете как науке упоминается в трудах Бенедетто Котру-льи (1458 г.) и Луки Пачоли (1494 г.). Они положили начало рассмотрению бухгалтерского учета как орудия управления отдельным предприятием, с одной стороны, и как универсальной методологической науки — с другой. [c.7]

Хозяйственный учет начался с момента осознания человеком своего места в окружающем его мире. Возникновение товарно-денежных отношений дало толчок к дальнейшему развитию хозяйственного учета и прежде всего его основного звена — бухгалтерского учета. В 1994г. весь мир отмечал 500-летие выхода в свет книги итальянского математика Луки Пачоли Трактат о счетах и записях , заложившего основу бухгалтерского учета как науки. [c.3]

[c.3]

Экономическое направление в бухгалтерском учете еще более развил глава венецианской школы Фа-био Веста (1891 г.). Он впервые определил бухгалтерский учет как науку о хозяйственном контроле. Этот контроль предполагает три группы действий, связанных с 1) руководством, 2) управлением и 3) проверкой работы агентов хозяйства. Бухгалтерский учет конструирует методы графического изображения всех действий, выполняемых в единичных хозяйствах. (Для Ф. Веста бухгалтерский учет — это только микроучет). Отождествляя бухгалтерский учет с хозяйственным контролем, Ф. Беста выделял 1) предварительный, 2) текущий и 3) последующий контроль. Традиционную коммерческую бухгалтерию, основанную на ведении записей, он трактовал только как частный случай последующего контроля. Вместе с тем наука о бухгалтерском учете должна вырабатывать методы не только и даже не столько [c.20]

Авторы первых определений не рассматривали бухгалтерский учет как науку, а трактовали его как искусство, т. е. как ремесло. Впервые тезис о бухгал-, терском учете как о науке был выдвинут в 1783 г. Однако некоторые специалисты еще долго опровергали этот тезис (Э. А. Мудров—1846 [130, с. 1] и А. Скворцов — 1889 г. [183, с. 240]). Уже в XX в. взгляд о научной природе бухгалтерского учета получил всеобщее признание. Е. Е. Сивере ввел в определение даже трактовку, связанную с исследованием законов, чем особенно подчеркнул научный характер бухгалтерского учета [181, с. 4].

[c.24]

е. как ремесло. Впервые тезис о бухгал-, терском учете как о науке был выдвинут в 1783 г. Однако некоторые специалисты еще долго опровергали этот тезис (Э. А. Мудров—1846 [130, с. 1] и А. Скворцов — 1889 г. [183, с. 240]). Уже в XX в. взгляд о научной природе бухгалтерского учета получил всеобщее признание. Е. Е. Сивере ввел в определение даже трактовку, связанную с исследованием законов, чем особенно подчеркнул научный характер бухгалтерского учета [181, с. 4].

[c.24]

В России первым, кто попытался дать математическую и чисто методологическую интерпретацию двойной записи, был преподаватель физики и математики Олонецкой гимназии в Петрозаводске Э. А. Мудров 1. Однако первым действительно крупным исследователем, осознавшим бухгалтерский учет как науку о методе и изложившим на языке алгебры все основные положения двойной бухгалтерии, был Н. У. Попов. Его работы и сегодня могут [c.59]

Сразу можно опротестовать это определение тем, что единая общая теория учета является только желаемой, но бухгалтерский учет как наука еще находится на слишком примитивном уровне развития. Лучшее, что может быть достигнуто на этом этапе, — это набор теорий, подтеорий, моделей, которые могут дополнять друг друга, сочетаться и конкурировать между собой. Но даже это уже было бы ценно. Как однажды сказал итальянский историк Дж. Фер-реро (G. Ferrero)

[c.24]

Лучшее, что может быть достигнуто на этом этапе, — это набор теорий, подтеорий, моделей, которые могут дополнять друг друга, сочетаться и конкурировать между собой. Но даже это уже было бы ценно. Как однажды сказал итальянский историк Дж. Фер-реро (G. Ferrero)

[c.24]

Себестоимость как основа бухгалтерской оценки приобрела значительный акцент благодаря Временному положению 1936 г. Ему же обязано новое отношение к бухгалтерскому учету как к науке. Рорем (Rorem) в своем комментарии к нему [22] использует такие выражения, как научный метод и научно определяемые факты , которые можно назвать предшественниками послевоенных научных бухгалтерских дискуссий. [c.47]

Долгое время считалось, что бухгалтерский учет, как прикладная наука, обусловлен потребностями практики. Поскольку в определенной мере это действительно так, то такая обусловленность оставила ему в наследие противоречивые правила. В то же время нельзя утверждать, что принятые на практике правила не имеют никакой теоретической основы, так как любой комплекс методов учета, применяемый в жизни, имеет свою особую теорию или взгляд на вещи, которые стимулировали его разработку. Таким образом, бухгалтерский учет характеризуется не отсутствием теорий, а наличием огромного числа неявных или неполных теорий, не всегда согласующихся друг с другом. Итак, бухгалтерскому учету недостает последовательной теории, с помощью которой можно было бы оценивать уже установившиеся, недавно возникшие и предлагаемые поактические пооиелуоы.

[c.93]

Таким образом, бухгалтерский учет характеризуется не отсутствием теорий, а наличием огромного числа неявных или неполных теорий, не всегда согласующихся друг с другом. Итак, бухгалтерскому учету недостает последовательной теории, с помощью которой можно было бы оценивать уже установившиеся, недавно возникшие и предлагаемые поактические пооиелуоы.

[c.93]

Попытку синтезировать юридические и экономические цели учета предпринял выдающийся итальянский теоретик, юрист по образованию, Франческо Вилла. Именно с ним современная история учета связывает возникновение бухгалтерского учета как теоретической дисциплины. Вилла считал, что все его предшественники говорили о бухгалтерии только как об искусстве ведения счетов и книг2. По его мнению, что для того чтобы бухгалтерия поднялась до уровня науки, она должна исследовать свои принципы и категории. Давая определение счетоводству, Вилла отмечал, что оно представляет собой серию экономических и административных знаний, необходимых для ведения счетов и книг. Цель учета состоит в том, чтобы контролировать движение хозяйственных ценностей, находящихся в обороте к началу периода отмечать предполагаемые доходы и расходы в связи с полученными доходами и произведенными расходами. Счетоведение как научная дисциплина должно включать в себя теоретические знания, разрабатываемые другими научными дисциплинами3. С появлением научной теории бухгалтерский учет получил свой внутренний источник развития, теория и практика стали развиваться параллельно.

[c.15]

Цель учета состоит в том, чтобы контролировать движение хозяйственных ценностей, находящихся в обороте к началу периода отмечать предполагаемые доходы и расходы в связи с полученными доходами и произведенными расходами. Счетоведение как научная дисциплина должно включать в себя теоретические знания, разрабатываемые другими научными дисциплинами3. С появлением научной теории бухгалтерский учет получил свой внутренний источник развития, теория и практика стали развиваться параллельно.

[c.15]

важные аспекты, которые должен знать каждый. Что включает в себя бухгалтерский учет

Настоящий краткий курс расчитан на лиц изучающих бухгалтерский учет, как учебную дисциплину. Автор курса ставит перед собой задачу по объяснению основ бухгалтерского учета для начинающих бухгалтеров, для тех кто хочет освоить эту интересную специальность. Почему основы? Потому что, если рассматривать бухгалтерский учет как один из видов деятельности человека, надо понимать что сама система бухгалтерского учета сформировалась не сразу, в один миг, а как наука развивался на протяжении всей истории развития человечества. Ввпервые он был систематизирован в эпоху возрождения, во времена Леонардо да Винчи, великим математиком своего времени Лука Пачоли в 1494 году в научном труде “Трактат о счетах и записях”. В основе любой науки лежат специфические приёмы и методы, бухгалтерская работа спецефична и имеет свои приёмы и методы, а именно бухгалтерким учётом предусмотрены следующие различные приёмы и методы: инвнтаризация, система счетов и двойной записи и т.д. В повседневной работе в учёте в зависимости от отрасли и системы налогообложения имеются свои отраслевые особенности, какое-то хозяйственное явление подлежат отражению в учёте, какае-то отражается спецефично, спецефичным отраслевым приёмом. Учётом охватывается заработная плата, материалы и материальные запасы, основные средства, процесс производства и реализации, финансовый результат, учётом определяется, наконец, и финансовый результат любой организации. Переоценить значение бухгалтерского учёта в деятельности предприятий и организаций, а так же в целом для экономики нашей страны практически невозможно.

Ввпервые он был систематизирован в эпоху возрождения, во времена Леонардо да Винчи, великим математиком своего времени Лука Пачоли в 1494 году в научном труде “Трактат о счетах и записях”. В основе любой науки лежат специфические приёмы и методы, бухгалтерская работа спецефична и имеет свои приёмы и методы, а именно бухгалтерким учётом предусмотрены следующие различные приёмы и методы: инвнтаризация, система счетов и двойной записи и т.д. В повседневной работе в учёте в зависимости от отрасли и системы налогообложения имеются свои отраслевые особенности, какое-то хозяйственное явление подлежат отражению в учёте, какае-то отражается спецефично, спецефичным отраслевым приёмом. Учётом охватывается заработная плата, материалы и материальные запасы, основные средства, процесс производства и реализации, финансовый результат, учётом определяется, наконец, и финансовый результат любой организации. Переоценить значение бухгалтерского учёта в деятельности предприятий и организаций, а так же в целом для экономики нашей страны практически невозможно. Однако в ходе работы в должности главного бухгалтера, автору настоящего курса приходилось, постоянно, сталкивался с реформами, проводимыми реформаторами от бухгалтерского учета. Постоянно, под предлогом проводимых реформ узаканиваются изменения бухгалтерского учета, усложняются бухгалтерские проводки, забывая о задачах бухгалтерского учета по быстрой и правильной оценки деятельности предприятия и финансового состояния предприятия. Бухгалтерским учётом должны охватываться все хозяйственные операции предприятия, отрасли. Бухгалтерия предприятия призвана быстро и точно решать все задачи возложенные на неё. Бухгалтерию любого предприятия дожны возглавлять знающие специалисты, хорошо знающие теорию и практику. Настоящий курс призван помочь ориентироваться в быстро меняющемся бухгалтерском законодательстве, бухгалтер должен хорошо знать основы бухгалтерского учета, отличать новое и полезное в бухгалтерском учете, от ненужного, надуманного и порой вообще не выполнимого, из-за реалий хозяйственной жизни организации, предприятия.

Однако в ходе работы в должности главного бухгалтера, автору настоящего курса приходилось, постоянно, сталкивался с реформами, проводимыми реформаторами от бухгалтерского учета. Постоянно, под предлогом проводимых реформ узаканиваются изменения бухгалтерского учета, усложняются бухгалтерские проводки, забывая о задачах бухгалтерского учета по быстрой и правильной оценки деятельности предприятия и финансового состояния предприятия. Бухгалтерским учётом должны охватываться все хозяйственные операции предприятия, отрасли. Бухгалтерия предприятия призвана быстро и точно решать все задачи возложенные на неё. Бухгалтерию любого предприятия дожны возглавлять знающие специалисты, хорошо знающие теорию и практику. Настоящий курс призван помочь ориентироваться в быстро меняющемся бухгалтерском законодательстве, бухгалтер должен хорошо знать основы бухгалтерского учета, отличать новое и полезное в бухгалтерском учете, от ненужного, надуманного и порой вообще не выполнимого, из-за реалий хозяйственной жизни организации, предприятия. Автор курса признателен Вам за потраченное время на изучение данного курса и надеется, что Вы извлекли некоторую пользу при изучении бухгалтерского учёта в свете материалов данной работы.

Автор курса признателен Вам за потраченное время на изучение данного курса и надеется, что Вы извлекли некоторую пользу при изучении бухгалтерского учёта в свете материалов данной работы.

Бухгалтерский учет (бухучет) — специальность, которую достаточно сложно изучить. В ней содержатся множество терминов, операций, инструкций, которые новичок не всегда просто сможет освоить. Однако это не мешает применят

Бухгалтерский учет на производстве

Производство — один из самых сложных видов бизнеса не только с организационной точки зрения, но и в плане учета. Рассмотрим, на что следует обратить внимание при ведении бухгалтерского учета на производственном предприятии.

Классификация затрат на производстве

Все затраты, которые возникают в производственной компании, можно разделить на две группы: прямые и косвенные (накладные).

Конкретный перечень видов расходов, которые относятся к той или иной группе, организация определяет сама и закрепляет в учетной политике. Но, как правило, к прямым расходам относят:

Но, как правило, к прямым расходам относят:

- Сырье и материалы.

- Амортизацию оборудования.

- Зарплату рабочих и начисленные на нее страховые взносы.

Накладные расходы также можно поделить на две группы:

- Общепроизводственные.

- Общехозяйственные (управленческие).

Первая группа относится к затратам на руководство производственным процессом, а вторая — к управлению предприятием в целом.

Например, зарплата начальника цеха или мастера – это общепроизводственные затраты, а вознаграждение директора или главбуха – общехозяйственные.

Методы калькулирования себестоимости

Основа производственного учета — это расчет (калькулирование) себестоимости готовой продукции. Но изделия могут быть самыми разнообразными – от иголок до сложных станков и океанских лайнеров. Поэтому и методы калькулирования будут отличаться.

Позаказный метод используется для:

- Выпуска технически сложных изделий с длительным производственным циклом (машиностроение, кораблестроение).

- Строительства.

- Работ по договору подряда.

- Мелокосерийного производства.

В этом случае на каждый заказ составляется отдельная калькуляция или смета.

Попередельный метод применяется, если готовая продукция получается из исходного сырья после нескольких стадий переработки. Типичным примером такого производства является пищевая или нефтеперерабатывающая промышленность. В этом случае себестоимость определяется на каждом промежуточном этапе (переделе).

Оцененный результат каждого передела (полуфабрикат) является сырьем для следующего цикла. На последнем этапе рассчитывается себестоимость конечной продукции.

Котловой метод заключается в том, что все затраты на производство учитываются вместе (в одном «котле»). Аналитический учет при этом отсутствует. Себестоимость единицы продукции определяется делением всех затрат на объем выпуска. Поэтому такой вариант учета применяют малые предприятия или те компании, которые выпускают один вид продукции.

Учет и распределение затрат на производстве

Прямые затраты отражаются на счете 20 «Основное производство» в корреспонденции со счетами по учету материалов, расчетов, зарплаты и т.п.

ДТ 20 — КТ 10 (60, 69, 70, 76 и т.п.)

Общепроизводственные расходы (счет 25) и общехозяйственные (счет 26) в течение месяца учитываются аналогично прямым:

ДТ 25 (26) — КТ 10 (60, 69, 70, 76)

Общепроизводственные расходы по истечении месяца также переносятся на счет 20:

ДТ 20 – КТ 25

Распределение общепроизводственных расходов между изделиями производится по выбранной базе. Это может быть, например, стоимость израсходованных материалов или зарплата рабочих.

Для общехозяйственных затрат возможны варианты:

- Распределение аналогично общепроизводственным.

ДТ 20 –КТ 26

- Отнесение непосредственно на себестоимость.

ДТ 90 – КТ 26

Выбранную базу и способ распределения общепроизводственных и общехозяйственных расходов нужно отразить в учетной политике.

Учет себестоимости продукции при производстве

Существует два способа формирования себестоимости продукции:

- Учет «по факту».

В этом случае по истечении месяца фактические производственные затраты переносят на счет 43 «Готовая продукция»:

ДТ 43 — КТ 20

После реализации продукции ее себестоимость списывается:

ДТ 90 – КТ 43

- Учет по плановой себестоимости.

Использование только фактической себестоимости удобно далеко не всегда. Ее можно точно определить только по итогам месяца, когда будет начислена зарплата, получены счета за тепло и электроэнергию и т.п. А как быть если продукция производится быстро и передается на склад каждый день? В этом случае используется дополнительный счет 40 «Выпуск продукции».

В течение месяца готовая продукция учитывается по плановой себестоимости:

ДТ 43 — КТ 40

Себестоимость проданной продукции списывается аналогично предыдущему варианту:

ДТ 90 – КТ 43

По истечении месяца по дебету счета 40 отражается фактическая себестоимость.

ДТ 40 – КТ 20

Если фактическая себестоимость получилась больше плановой, то ее нужно дополнительно списать на 43 счет

ДТ 43 – КТ 40

Если же план по себестоимости не выполнен, то эту проводку следует сторнировать

ДТ 43 – КТ 40

Учет незавершенного производства

Фактическая себестоимость, как правило, рассчитывается ежемесячно. Это удобно, т.к. многие затраты (например – заработную плату, коммунальные платежи, услуги связи и т.п.) можно определить только по итогам месяца. Естественно, что производственный цикл часто не совпадает с календарным месяцем. В этом случае образуется незавершенное производство.

Его стоимостная оценка соответствует дебетовому сальдо по счету 20 на конец месяца. В зависимости от принятой на предприятии методики, «незавершенка» может:

- Включать в себя только прямые и общепроизводственные затраты.

- Рассчитываться на основе полной себестоимости, т.е. с учетом и общехозяйственных расходов.

Учет брака на производстве

Далеко не всегда производственный процесс проходит идеально. Нередко при контроле качества продукции выявляется брак. Для его учета используется специальный счет 28 «Брак в производстве».

Себестоимость бракованной продукции переносится на 28 счет с 20-го:

ДТ 28 – КТ 20

Если материалы, которые пошли на производство бракованного изделия, можно частично использовать, то они принимаются к учету, как запасы:

ДТ 10 – КТ 28

Если установлено виновное лицо, то стоимость брака можно взыскать с него.

ДТ 73 — КТ 28 – сумма взыскания отнесена на расчеты с работником, допустившим брак.

ДТ 70 – КТ 73 – сумма удержана из зарплаты виновника.

Если стоимость брака не удалось полностью компенсировать, то остаток суммы относится на себестоимость продукции:

ДТ 20 – КТ 28

Сколько стоит бухгалтерский учет на производстве в Учёт.pro

Вывод

Производственные процессы и методы управления ими могут быть самыми различными.

Однако в любом случае при организации производственного учета нужно обязательно обратить внимание на следующие моменты:

- Деление затрат между прямыми и косвенными.

- Выбор базы для распределения косвенных расходов.

- Порядок списания общехозяйственных затрат.

- Выбор метода калькулирования.

- Учет готовой продукции по плановой или фактической себестоимости.

что это такое, что включает в себя программа (программное обеспечение), как в ней работать — пошаговая инструкция, руководство пользователя, описание функциональных возможностей

В этой статье мы подробно разберемся, что это за такая программа — «1С: БП Бухгалтерия». Это действительно важное для любого предприятия или ИП программное обеспечение, которое помогает закрывать и оптимизировать все финансовые вопросы и не только. В последние годы функционал ПО серьезно расширился, появились возможности, которых раньше не было. Теперь вести бухучет намного проще, многие стороны работы любой отрасли стали более автоматизированными. Давайте разберемся, что стало возможным с появлением софта, а также какие моменты налогового, кадрового и бухгалтерского учета он затрагивает.

Давайте разберемся, что стало возможным с появлением софта, а также какие моменты налогового, кадрового и бухгалтерского учета он затрагивает.

«1С: Бухгалтерия 8»: разбираемся, как она правильно называется и что включает в себя

Это одно из наиболее популярных ПО, которое снимает нагрузку с финансиста. Это серьезное многофункциональное решение, которое способно автоматизировать бухгалтерский, налоговой, кадровый учет. С его помощью готовится отчетность в компании, независимо от ее размера.

Это целая система, которая используется, чтобы автоматизировать часть учетных операций. С ее помощью становится возможным взаимодействовать с другими ПО. Также это серьезно сокращает затраты труда профессионалов.

1С бухгалтерия — это комплексное, большое и многогранное программное обеспечение, которое работает как для малого, так и для крупного бизнеса.

Оно одинаково хорошо оптимизирует самые разные области:

- логистика, закупки;

- управление производством и компанией в целом;

- бухучет;

- торгово-складской, налоговый, строительный;

- производственные затраты;

- документооборот;

- расчет зарплаты;

- управление взаимоотношениями с клиентами.

При этом использовать ее можно как в торговой фирме, так и в любом другом направлении, в том числе финансовой деятельности, сфере обслуживания, малом предпринимательстве и т. д.

Почему так популярна бухгалтерская программа «1С: Бухгалтерия 8.3»

Основное преимущество, благодаря которому система стала настолько интересной всем пользователям – возможность настраивать ее под потребности каждой конкретной компании. Кроме того, ее можно использовать как локально, на конкретном ПК, так и в облаке, с помощью браузера.

Но это не единственные ее достоинства. Вот еще несколько значимых плюсов:

- позволяет комплексно решать все задачи, возникающие перед бухгалтером и специалистом отдела кадров;

- не имеет значения ни масштаб, ни направление деятельности – пользоваться с равным успехом могут многопрофильные холдинги и ИП;

- не придется ничего дополнительно осваивать и обучать персонал – разобраться и сразу начать взаимодействовать с ней можно в первый же рабочий день, есть даже встроенная система подсказок, которая поможет найти проводку или уточнит, как корректно заполнить все поля контрагента;

- можно автоматизировать все рутинные задачи, переложить на ПО большую часть трудоемкого ручного формирования первичной документации или отчетности – экономится масса времени специалистов и исключает вероятность ошибок из-за человеческого фактора;

- автозаполнение полей и автопроверка достоверности данных сводит к нулю ошибочные проводки и заключение договоров с несуществующими юрлицами, также софт дает возможность исследовать корректность изначальных бумаг;

- можно действовать по правилам, которые создает закон и его требования;

- поддерживает разные типы налогообложения – общую, ЕНВД, патентную систему;

- помогает готовить, а также своевременно отправлять отчетность, для этого есть весь необходимый функционал, дополнительно имеется календарь, который будет заранее напоминать, когда нужно собрать данные и отослать.

Доступные к покупке разновидности «1С: Бухгалтерия 8.3»

Каждое предприятие может выбрать удобную для себя версию, которая будет максимально точно отвечать всем потребностям организации.

Давайте рассмотрим основные конфигурации, доступные к покупке:

- базовая – автоматизирует бухучет и ведение налоговых периодов в пределах одного ПК, кроме того, предусмотрены определенные варианты для начинающих ИП и малого бизнеса;

- упрощенка – вариация предыдущей разновидности, настроена под ведение учета по УСН;

- предприниматель – с простым интерфейсом, для людей, которые не имеют специальных знаний;

- проф – решение для стабильного, растущего предприятия, есть несколько режимов, в том числе многопользовательский, с поддержкой клиента;

- корп – максимальные возможности;

- автономное учреждение – для негос. структур и компаний, которые пользуются целевым финансированием;

- госкомпании – отдельное предложение, которое используется муниципальными образованиями.

Для чего можно использовать

Общее количество разных версий, которые реализованы в мире, насчитывают около 0,5 миллиона вариаций.

В основном это предложения для:

- налогообложения;

- учета всех операций в бухучете;

- документооборота;

- подготовка и сдача отчетности в налоговые фонды и внебюджетные организации.

Достоинства и обзор функционала программы для различных организаций «1С: Бухгалтерия»

Основные плюсы мы уже перечислили выше. Если говорить коротко, то:

- можно действовать так, как прописано в законах;

- вести учет одинаково легко профессиональному бухгалтеру и новичку, который никогда раньше не занимался этим;

- производитель ПО внимательно следит за выходящими изменениями в правовом поле и своевременно вносит их в продукт.

Функционирует, независимо от типа налогообложения

В этом ПО поддерживаются самые разные способы учета налогов и первичной документации, пользоваться ею могут на равных те, кто находится на ЕНВД или упрощенке.

Подходит любому бизнесу вне зависимости от его размеров и направления, как мы уже говорили выше. При этом можно задействовать ее в фирмах, которые занимаются оптовой, розничной, комиссионной и интернет-торговлей. Также удобно пользоваться ПО, если предприятие выполняет подрядные работы, строительством или оказывает профессиональные услуги – аудиторские, юридические или бытовые. Все настраивается в зависимости от необходимости руководства.

Основные решения, назначение, функции и характеристики программы 1С бухгалтерия

Чтобы определиться, какой из подвидов будет больше подходить под цели именно вашего предприятия, мы собрали все возможности в таблице.

Опция | Базовая | Проф | Корп |

Возможность вести основной учет | Да | Да | Да |

Формирование и подготовка отчетности, ее отправка | Да | Да | Да |

Учитывается и ведется налог на прибыль | Да | Да | Да |

Переключение в формат УСН и ЕНВД | Да | Да | Да |

Несколько фирм в одной/нескольких информационных базах по желанию владельца | Да | Да | Да |

Подготовка данных по обособленным подразделениям | Нет | Нет | Да |

Настройка счетов контрагентов, расчеты с ними | Да | Да | Да |

Можно ли регулировать прикладное решение | Нет | Да | Да |

Работа в режиме веб-клиента | Нет | Да | Да |

Территориально распределенная база | Нет | Да | Да |

Многопользовательский режим работы | Нет | Да | Да |

Выборочная:

Полная:

1С бухгалтерия 8: описание основных функциональных возможностей программы

В этом ПО есть все необходимое для комфортной работы и своевременного отчета перед налоговыми и другими проверяющими службами. С его помощью легко минимизировать затраты времени на рутинные задачи и вероятность появления грубых ошибок из-за человеческого фактора. Давайте подробнее рассмотрим, как это будет функционировать.

С его помощью легко минимизировать затраты времени на рутинные задачи и вероятность появления грубых ошибок из-за человеческого фактора. Давайте подробнее рассмотрим, как это будет функционировать.

Учитывает все виды операций

Через софт удобно проводить движение всех финансов, отражать продажи и возвраты. ПО поддерживает печать платежных поручений, ввод ПКО и РКО. Можно автоматизировать расчеты с контрагентами, клиентами и перевод средств на счет.

Автоматизирует технически сложные подсчеты и процедуры

Чтобы снизить процент ошибок, можно настроить ПО так, чтобы большая часть полей заполнялась самостоятельно. Например, это касается книг продаж и покупок, а кроме того – это хороший помощник при заполнении налоговых деклараций.

Реализовывает действия, которые закрывают период

В любой компании есть обязательные процедуры, которые необходимо выполнять в конце каждого месяца – переоценивать валюту, списывать расходы будущих периодов и другие. С помощью программы 1С бухучет становится намного проще. Весь комплекс отчетов может формироваться без участия владельца.

С помощью программы 1С бухучет становится намного проще. Весь комплекс отчетов может формироваться без участия владельца.

Настраивается под хозяина

В новых вариантах ПО стало намного понятнее. В нем теперь интуитивно понятное меню, в котором легко разобраться и выполнить все необходимые операции. Сам пользователь может без посторонней помощи и всяких технических специалистов настраивать размер, положение и количество колонок, полей и форматов. Так становится намного проще взаимодействовать с ней.

Готовит отчеты

С его помощью можно провести финансовый анализ, определить должников и выявить, какие товары наиболее доходные, а какие не приносят никакой прибыли. Масса функций, которые помогают анализировать динамику разных направлений деятельности одного предприятия.

Учитывает рабочие дни, начисляет зарплату и ведет кадровый учет

Одна из самых важных опций, о которой говорится в любом руководстве пользователя по 1С бухгалтерии. Здесь рассчитываются взносы и налоги, формируется вся необходимая отчетность, есть возможность начислять заработную плату и проставлять больничные листы. Постоянно активен специальный помощник, который подсказывает, как провести любого работника по пути от приема на службу до момента его увольнения.

Здесь рассчитываются взносы и налоги, формируется вся необходимая отчетность, есть возможность начислять заработную плату и проставлять больничные листы. Постоянно активен специальный помощник, который подсказывает, как провести любого работника по пути от приема на службу до момента его увольнения.

Открывает доступ удаленно

Теперь можно пользоваться ПО, даже не выходя из дома. Если установлена версия, которая допускает использование веб-клиента, то открывать софт можно даже находясь в командировке или отпуске в другой стране. Можно даже не устанавливать ничего на ПК или мобильный телефон. Достаточно зайти на определенный ресурс в интернете и ввести свои данные для входа.

Учитывает любые торговые операции

Все операции по продаже и возврату от клиентов, поступления товаров оформляются специальными бумагами. В этом программном обеспечении они выполняются автоматически. ПО самостоятельно может оформить счет-фактуры и накладные, а также выписать счета на оплату.

Ведет складской учет

Все перемещения любого продукта в рамках фирмы будет отмечено в программе, его не придется искать. Контролируются движения между помещениями и подразделениями, приемка, списание и инвентаризация.

По ним можно проводить количественно-суммовой учет или просто учитывать объемы. Допускается дополнительная регистрация инвентаризационных описей, на основании которых ПО выполняет автоматическую сверку итогов.

Софт для ведения учета складских операций можно приобрести также в «Клеверенс». Мы предлагаем различное ПО, которое помогает наладить автоматизацию рутинных задач. К примеру, рассмотрите «Склад15» — программное обеспечение помогает проводить инвентаризацию, работать с ячейками и т. д.

Интегрируется с «1С»

Между собой все продукты фирмы серии легко объединяются. Можно добавлять надстройки и отдельные функциональные способности, управлять персоналом и решениями.

Бесконечно развивается

Непрерывно совершенствуется система. Производитель постоянно следит за изменениями, вносит их, когда они становятся законными, с правовой точки зрения. Но, кроме того, постоянно ведется разработка еще более многофункционального решения для предприятий, удобного и способного, оптимизированного и с повышенной отказоустойчивостью. Внедряются все новые профили безопасности, взломать ее становится невозможно и нецелесообразно.

Производитель постоянно следит за изменениями, вносит их, когда они становятся законными, с правовой точки зрения. Но, кроме того, постоянно ведется разработка еще более многофункционального решения для предприятий, удобного и способного, оптимизированного и с повышенной отказоустойчивостью. Внедряются все новые профили безопасности, взломать ее становится невозможно и нецелесообразно.

Настраиваем перед первым использованием: 1С 8 Бухгалтерия — инструкция

Перед тем как начать активное применение софта, его необходимо настроить под пожелания владельца и учетной политики самой организации. Для начала следует зайти в раздел под названием «Главное». Здесь можно найти все важные пункты для коррекции параметров системы.

Если открыть «функциональность», то здесь можно проконтролировать общую работоспособность, выбрать уровень сложности, который используется на предприятии. Есть возможность включить или отключить те типы, которые не будут применяться в организации. Есть 3 варианта:

- полный – считается, что здесь ведется наиболее сложный тип учета, в котором используются все разделы;

- выборочный – допускается самому выбирать разделы, по которым необходимо вести контроль;

- основной – в компании ведутся учетные операции, в которых не участвуют валютные средства или производство.

Затем следует заполнить все поля, которые будут во вкладке «параметры учета». После этого можно переходить к учетной политике.

Под пунктом «персональные настройки» можно выбрать индивидуальные параметры, которые будет удобно выполнять вход.

1С Бухгалтерия – как пользоваться самым функциональным софтом

Взаимодействие с ПО будет постоянным. В него встроена система подсказок, которая работает, как учитель. Постепенно пользователь учится ей управлять, сначала заполняет наиболее срочные документы, расширяя свои способности. Он настраивает параметры учета один раз, потом только пользуется тем, что уже было настроено.

Когда все стартовые настройки будут завершены, можно будет не заполнять большинство полей – ПО будет делать это самостоятельно. Оно же будет корректировать при необходимости отдельные строчки и предлагать варианты, которые можно подставить.

Программное обеспечение позволяет создавать новые справочники, настраивать формы, менять их и подставлять графические отчеты.

Где взять «1С 8 Бухгалтерия» и как ее продают

Почти в любом городе мира можно найти фирмы, которые занимаются настройкой и внедрением этого ПО.

Реализовывают ПО в фирменной упаковке, в которой будет находиться диск, подробное руководство, анкета и конверт, чтобы можно было выслать ее. Те пользователи, которые уже зарегистрированы, могут пользоваться комфортным обслуживанием, получать ответы на свои вопросы по линии консультаций.

Итоги

Мы рассмотрели, что значит программа 1С бухгалтерия в версии 8, как ей пользоваться, привели пошаговую инструкцию, с которой работа в ПО становится простой и удобной. Это незаменимый софт, который оптимизирует функционирование предприятия любого размера, если у него проходят какие-либо операции. С ним становится в разы проще формировать первичную документацию и готовить отчетность для налоговой службы. Это многофункциональное решение, без которого в современном бизнесе не обойтись. Сейчас софт стал стандартом, без которого слишком сложно представить бухгалтера и в целом функционирующую компанию.

Количество показов: 6915

FAQ по бухгалтерскому учету | Все вакансии в сфере бухгалтерского учета

- На главную

- О компании

- FAQ

Переключить навигацию

- Home

- Search States

- Degree Programme

- Бухгалтерский учет

- Бухгалтерские технологии

- Актуарная наука

- Финансы

schema.org/SiteNavigationElement»> Налоговый учет

schema.org/SiteNavigationElement»> Налоговый учет

- Что такое бухгалтерский учет

- Стипендии

- Часто задаваемые вопросы по бухгалтерскому учету

schema.org/SiteNavigationElement»> Условия бухгалтерского учета

schema.org/SiteNavigationElement»> Условия бухгалтерского учетаТоп-10 мифов бухгалтерского учета — разорены!

Я так часто бываю в ресторане, магазине или на прогулке, и кто-то из моей семьи или группы друзей говорит: «Вы бухгалтер, сколько это стоит?» и хочет, чтобы я что-то вычислил в своей голове.Я открою вам небольшой секрет … Я не математик, я бухгалтер. Если моего калькулятора нет рядом, не просите меня что-либо рассчитывать. Я также открою вам еще несколько секретов. Прочтите ниже, чтобы найти 10 основных мифов о бухгалтерском учете, которые я собрал.

Бухгалтерский учет Миф № 1: Бухгалтерский учет — это математика.

Это не могло быть дальше правды. Да, вы пользуетесь математикой, как и инженер, продавец, маркетолог, газонщик, парикмахер и т. Д.Если вы хотите, чтобы вам заплатили, вам нужно будет рассчитать сумму, которую вам причитают, изменение, если вы выплачиваете наличными, ваш процент комиссии и т. Д. Бухгалтеры используют математику аналогично. Бухгалтерский учет — это учет активов, обязательств, доходов, расходов и т.д… да; однако «мясо и картошка» истинного бухгалтерского учета — это исследования и рассказывание историй. Вам нравится собирать пазлы? Что ж, в бухгалтерском учете, когда вы просматриваете эти числа, вы ищете дыры, в которые можно вставить нужную часть. Вы должны использовать эти числа, чтобы сообщить владельцу бизнеса, акционеру, банку или менеджеру, что они означают; как они могут их использовать; и чего ожидать в будущем.Это аналитика, а не алгебра.

Д. Бухгалтеры используют математику аналогично. Бухгалтерский учет — это учет активов, обязательств, доходов, расходов и т.д… да; однако «мясо и картошка» истинного бухгалтерского учета — это исследования и рассказывание историй. Вам нравится собирать пазлы? Что ж, в бухгалтерском учете, когда вы просматриваете эти числа, вы ищете дыры, в которые можно вставить нужную часть. Вы должны использовать эти числа, чтобы сообщить владельцу бизнеса, акционеру, банку или менеджеру, что они означают; как они могут их использовать; и чего ожидать в будущем.Это аналитика, а не алгебра.

Бухгалтерский миф № 2: бухгалтер = налоговый сборщик или агент IRS.

Ой, так неправильно, неправильно, неправильно. Поймите, что когда вы входите в крупную налоговую франшизу или цепочку, ваши налоги, скорее всего, готовит обученный «составитель налоговой отчетности», НЕ бухгалтер. Истинное определение бухгалтера — это тот, кто имеет степень в области бухгалтерского учета. Да, я готовил налоги сразу после колледжа, когда работал в государственной CPA-фирме, но единственная причина, по которой от меня требовалось это сделать, заключалась в том, что у партнера, с которым я работал, было несколько налоговых клиентов. В основном я проверял компании. Это не означает налоговую проверку. Это означает, что я вошел, посмотрел их книги и выборочно проверил их точность. После этого мы предоставляли им отчет о необходимых улучшениях и областях, которые выглядели хорошо. Это очень краткое изложение аудита компании. Многие бухгалтеры работают в частных компаниях, составляя финансовую отчетность для менеджеров и владельцев, некоторые занимаются расследованием мошенничества, когда они помогают компаниям выявлять или расследовать мошенничество, а другие просто консультируют по различным темам.

В основном я проверял компании. Это не означает налоговую проверку. Это означает, что я вошел, посмотрел их книги и выборочно проверил их точность. После этого мы предоставляли им отчет о необходимых улучшениях и областях, которые выглядели хорошо. Это очень краткое изложение аудита компании. Многие бухгалтеры работают в частных компаниях, составляя финансовую отчетность для менеджеров и владельцев, некоторые занимаются расследованием мошенничества, когда они помогают компаниям выявлять или расследовать мошенничество, а другие просто консультируют по различным темам.

Будьте осторожны, когда кто-то говорит, что он бухгалтер. Я слышу, как бухгалтеры и секретари все время говорят это, и они не знают разницы между журнальной записью и кофейником. Не подрывать секретарей и бухгалтеров. Я уважаю их всех и высоко ценю их работу, так как в моей команде работает много людей, но они НЕ бухгалтеры. Я не буду говорить своим клиентам, что они такие. Это неправильное описание того, кто они и их квалификация.

Бухгалтерский миф № 3: Бухгалтерский учет предназначен только для мужчин.

В каждой компании, где я работал или работал, соотношение женщин и мужчин составляет 50% или выше в пользу женщин. На самом деле, большинство из них — женщины. Да, я видел в основном мужчин на руководящих должностях, но и в этой области женщины быстро растут. Поскольку многие компании видят, что женщины могут сочетать семью и работу [в большинстве случаев лучше, чем вы, ребята], они уважают способности и квалификацию женщин в этих областях.Ребята, вас не вытесняют. Это отличное место для представителей обоих полов, чтобы продемонстрировать свой потенциал. Только не ожидайте, что ваш пол будет определять ваше место в мире бухгалтерского учета.

Бухгалтерский миф № 4: Бухгалтеры интроверты или скучные люди, и им очень не нравится работать с клиентами.

Даже бухгалтер по налогам должен быть человеком. Нам всем приходится работать с клиентами, сотрудниками, поставщиками, заказчиками и т. Д. Мне нравится эта область из-за взаимодействия людей.Я люблю поговорить [я уверен, что мой муж согласится], и я люблю преподавать. Взять бухгалтерский учет и сделать его понятным для моих клиентов, от похоронных бюро до парикмахеров. Я должен научить их, как их числа могут рассказать им истории, которые им нужно услышать, и их будущее.

Мои коллеги и друзья в колледже были потрясающими, и все мы учились на бухгалтерском учете. Мы ходили выпить, танцевали в клубах, ходили на озеро купаться и катались на лыжах, занимались в местных спортзалах и т. Д.Жизнь для нас совсем не скучная, и как владелец бизнеса и бухгалтер теперь я могу гарантировать вам, что моя жизнь совсем не скучна. У меня двое маленьких детей, муж (деловой партнер), сотрудники, семья, друзья, клубы и организационные собрания, и этот список можно продолжить. Если у меня есть время заняться домашними делами, это бонус на неделю.

Бухгалтерский учет Миф № 5: Малым предприятиям бухгалтерский учет не нужен, или он может просто подождать, пока я не справлюсь с этим самостоятельно

Хорошо, это означает, что, как владелец малого бизнеса, вы могли бы сказать, что вам не нужно составлять бюджет, прогнозировать финансовые результаты, знать о тенденциях в своем бизнесе или знать последние важнейшие налоговые преимущества.У меня есть клиенты размером с частный сервисный центр, зарабатывающий всего около 20 тысяч в год.

Каждому предприятию нужен бухгалтер, который следит за его спиной. Этот человек или компания должны быть заслуживающими доверия и компетентными, но они все равно нужны вам. Бизнес не может и не должен работать в зависимости от того, есть ли в банке наличные деньги в это время. Как в конце года узнать, собираетесь ли вы сообщать в IRS об убытках или доходах? Вы должны сообщить о максимальных потерях, чтобы платить как можно меньше налогов, иначе вы просто обманываете себя.Многие налоговые фирмы возьмут с вас плату за руку и за ногу, если вы войдете с ящиком или, в некоторых случаях, мешком для мусора, полным квитанций и скажете: «Вот. Пожалуйста, уплатите мои налоги ». Они должны взимать с вас плату за время, которое они собираются выделить на просмотр этих квитанций, и, скорее всего, они не будут тратить время на то, чтобы убедиться, что они вкладывают все возможные ценные бумаги в убытки, чтобы вы платили как можно меньше налогов.

Ваш бухгалтер будет следить за вашими финансами в течение всего года, и все должно быть аккуратно и чисто, когда пришло время подать налоговую декларацию.Кроме того, ваш бухгалтер должен иметь возможность предоставлять вам ежемесячные финансовые отчеты, которые сообщают вам, где вы можете улучшить в той или иной области, иметь готовые отчеты о возможных займах, помогать вам принимать финансовые решения, помогать вам максимально использовать последние налоговые преимущества и сообщать вам, если Ваш бизнес будет иметь тенденцию к снижению или увеличению доходов в определенные месяцы, исходя из истории. Это вся необходимая информация, и как только мои клиенты обращаются к мне за услугами, они удивляются, что они когда-либо могли вести свой бизнес без моих услуг.

Бухгалтерский миф № 6: Бухгалтер будет стоить мне руки и ноги.

Что ж, это может быть так, если вы пойдете в фирму с высокими доходами, но если вы ищете адвоката, если вы воспользуетесь услугами Роберта Шапиро, это тоже будет недешево. Вы должны найти для себя подходящую фирму или физическое лицо. Проверьте ссылки, квалификацию и услуги. Убедитесь, что цена соответствует отраслевым стандартам в вашем регионе, и убедитесь, что с ними вам нравится работать.Вы должны быть для них номером один и у вас должна быть возможность найти квалифицированного человека или фирму для работы.

Моя фирма известна низкими ставками, потому что я так ее спроектировал. Я хотел создать фирму, где я мог бы обслуживать малый и начинающий бизнес, но при этом быть доступным для них. Я всегда оценивал свои услуги меньше, чем стоимость найма штатного сотрудника, а иногда я уходил намного, намного дешевле; в зависимости от клиента, его потребностей и финансового положения.

Бухгалтерский миф № 7: Я оплачиваю деловые расходы из собственного кармана. В этом действительно нет ничего страшного.

НЕПРАВИЛЬНО. Если вы владеете или управляете бизнесом, это бизнес, а не ваш супруг. Вам необходимо отметить, когда вы оплатили расходы из собственного кармана. Это деньги, которые могут быть возвращены вам без уплаты налогов.

Например, у меня есть клиент, с которым я недавно встречался. Она владеет салоном красоты. У нее нет коммерческого банковского счета, и все расходы оплачиваются через ее собственный счет.Теперь она учитывает доход на том же счете. Ее муж работает полный рабочий день в другой компании. Во-первых, невозможно определить, действительно ли она получает прибыль или нет. Во-вторых, ей платят зарплату. Ее зарплата облагается налогом. Если ее бизнес идет безубыточным, она платит налоги вдвое больше, чем положено. Ей никогда не возмещали ее наличные расходы правильно, которые должны были быть БЕСНАЛОГОВЫМИ.

Она должна иметь возможность, по крайней мере, получить возмещение за расходы, которые она оплатила из своего собственного кармана [не облагаемые налогом], прежде чем получать зарплату, которая облагается налогом.Как ее бухгалтер, я посоветовал ей открыть счет в коммерческом банке. На этом этапе она будет перечислять доходы на этот счет и оплачивать с него счета. Если наличных денег для оплаты счетов недостаточно, она будет оплачивать их из собственного кармана, но обязательно сообщит нам, когда это сделает. Мы регистрируем это как возмещение, которое причитается ей без уплаты налогов, и она получит эти деньги обратно, когда денежный поток компании позволит это.

Бухгалтерский миф № 8: У меня нет времени и мне не нужно ставить цели для себя и своей компании.

Каждая компания, которую я когда-либо знал, читал или в которой принимал участие, использовала постановку целей как сложную часть ведения своего бизнеса. Жизнь, как мы ее знаем, движется с головокружительной скоростью. Независимо от отрасли, изменение времени может вызвать хаос и во многих случаях вывести компанию из бизнеса, если она не будет в курсе тенденций, технологий и информации для потребителей.

Сядьте и запишите 10 целей для себя и своей компании. После завершения расположите эти цели в порядке приоритета от самого высокого до самого низкого.Поместите их в такое место, где вам постоянно будут напоминать о ваших целях. Каждый месяц садитесь и пересматривайте эти цели. Запишите, что вы сделали, чтобы приблизиться к каждому из них, и достигли ли вы какого-либо из них. Когда вы достигнете своих целей, вычеркните их из списка. Не снимайте их. Это дает вам чувство выполненного долга и показывает, что ваш тяжелый труд окупается.

Бухгалтерский миф № 9: Мне действительно не нужны бухгалтерские отчеты, чтобы знать, как обстоят дела в моем бизнесе.

Если вы заняты, это не значит, что ваш бизнес идет хорошо.Вам нужны отчеты, чтобы сообщить вам, соответствуют ли ваши цены нужным ценам по сравнению с расходами, которые вы несете. Вам необходимо создавать отчеты, чтобы показать прибыльные области и проблемные области, такие как кража, потеря, отходы и т. Д. После того, как вы запустите эти отчеты, вам нужно понять, как их использовать. Если вы запустите отчет, который показывает, что у вас есть большая часть отходов в вашем производственном процессе, вам необходимо найти решение проблемы и либо найти способ получить доход от отходов, либо найти способ их повторного использования. материал или, что лучше, процесс, чтобы уменьшить количество отходов.

В сфере услуг отчеты могут показать, как распределяется время. Если время распределяется плохо, деньги теряются, и, как 99% предприятий в стране, я уверен, что вы пытаетесь получить прибыль. Эти отчеты могут помочь выявить проблемную область и помочь изменить обязанности или деятельность сотрудников таким образом, чтобы быстро и эффективно вернуть прибыль или увеличить прибыль вашей компании.

Бухгалтерский учет Миф № 10: Я могу вести бухгалтерский учет сам. У меня есть QuickBooks.

га! Это действительно заставляет меня немного посмеиваться. QuickBooks — отличная программа, которую я использую ежедневно, но она не устраняет необходимости в бухгалтере. Фактически, большинство открывают QuickBooks только для того, чтобы сбиться с толку и запутаться. Эта программа очень хороша и может стать отличным инструментом, но ваш бухгалтер должен помочь вам настроить ее, научить вас, как ее можно и нужно использовать, и периодически приходить, чтобы убедиться, что все в порядке, создавать отчеты, и исправить проблемные места.Вы можете быть замечательными в бизнесе, но если вы не знаете, как в совершенстве управлять бухгалтерской стороной вашего бизнеса, вам действительно стоит оказать себе услугу и, по крайней мере, получить совет от бухгалтера по этому процессу.

Как я уже сказал, это отличная программа, но если вы не разбираетесь в бухгалтерском учете, попытка выяснить, как вести учет цифр, может сбить с толку и создать еще больший беспорядок. Если вы неправильно укажете свои крупные активы и не начнете амортизировать их, вы упустите расходы, которые могут принести вам налоговые преимущества.Если вы не учитываете расходы правильно, вы можете брать более крупные вычеты, чем должны, и это может вызвать проблемы с IRS. Если вы не сообщаете весь предполагаемый доход, вы знаете, что IRS может относиться к этому. Если вы неправильно оформляете скидки или возмещения, вы пропустили еще один налоговый вычет. Вы видите тенденцию появления проблемных зон? Вам действительно нужно пройти обучение у вашего бухгалтера, чтобы правильно пользоваться вашей бухгалтерской программой, прежде чем вы начнете углубляться.

[author-box-2]

С тегами: @carterplus, бухгалтеры, бухгалтерский учет, финансы, налоги

Освоение бухгалтерского учета при объединении бизнеса

Когда бухгалтеры сталкиваются с перспективой объединения бизнесов, им придется подготовиться к сделке и ее бухгалтерскому учету.

Одна из первых проблем — это принятие стратегического решения о том, правильна ли сделка с точки зрения бизнеса.

«По статистике, в большинстве случаев приобретения не являются успешными, — сказал Аарон Сайто, CPA, CGMA, контролер по учету капитала в Intel Corp. — Это похоже на средний показатель бейсбольного мяча, где от 0,300 до 0,400 является выдающимся. у вас такой процент для слияний и поглощений, вы выше среднего », — сказал он.

Есть сделки, которые обычно возглавляют не связанные с финансами лица, такие как поиск правильной цели, выполнение комплексной проверки, установление цены, составление договора купли-продажи и работа с профессионалами для закрытия сделки.

«Большая часть сложности приобретений возникает из-за стрессов, связанных с согласованием структуры сделки, таких как механизмы финансирования, налоговые соображения, а также продление или увольнение сотрудников приобретаемой компании», — сказала Сьюзан Каллахан, CPA, директор Ford Motor Co., Америка. Бухгалтерский учет и глобальная политика. «Это вдобавок к технической сложности финансовой отчетности».

ПРАВИЛА FASB

FASB ASC Topic 805, Business Combations — это специализированная область бухгалтерского учета, которая развивалась с годами и продолжает быть предметом инициатив по упрощению со стороны FASB.Это сложно и может потребовать от CPAs решения новых проблем и применения определенных принципов бухгалтерского учета в первый раз (см. Врезку «Быстрые советы по бухгалтерскому учету» ниже).

«Если вы не работаете в компании, которая является серийным покупателем, вы не применяете учет приобретений изо дня в день, как и другие области GAAP, такие как признание выручки и учет запасов», — сказал Грег МакГахан, CPA, партнер PwC. «Большинство компаний совершают только одно приобретение каждые пару лет, поскольку это лишь один из путей роста компании.Возможно, вам придется открыть книги и заняться новой моделью бухгалтерского учета, чтобы освежить то, что вы помните, а также чтобы не отставать от изменений », — сказал он.

Чтобы помочь бухгалтерам лучше предвидеть проблемы, возникающие при объединении бизнеса, и подготовиться к ним, вот некоторые моменты, которые следует учитывать.

УЧАСТИЕ В СДЕЛКЕ

Поскольку финансовый отдел может и не руководить процессом приобретения, очень важно, чтобы оно занимало место за столом переговоров и было прочным партнером с командой развития бизнеса на протяжении всего жизненного цикла транзакции.Таким образом, финансовые специалисты поймут смысл сделки, важные условия контракта и факторы, определяющие стоимость.

«В типичном случае группа по развитию бизнеса провела комплексную проверку, проанализировала цель, разработала цену и определила факторы стоимости. Затем сделка закрывается, и факел передается финансовому отделу для ведения учета приобретения, «Сказал МакГахан.

Он сказал, что если отсутствует связь с командой по сделке, а финансовый отдел не понимает движущие силы ценности — например, бизнес, который был приобретен для списка клиентов, или платформу, которую было слишком сложно построить внутри страны, — они будут гораздо сложнее применять учет приобретения и правильно оценивать приобретенные активы и принятые обязательства.

Сайто согласился, что очень важно заранее понимать последствия бухгалтерского учета. «Когда на контракте высохнут чернила, у вас не останется вариантов», — сказал он. «А читать контракты на закупку непросто. Они могут содержать от 400 до 500 страниц, поэтому даже лучшим бухгалтерам легко что-то пропустить».

Finance необходимо следить за тем, чтобы не остаться в стороне от процесса комплексной проверки, поскольку это может повысить ценность переговоров и помочь определить наилучшие результаты бухгалтерского учета и налогообложения.

«Участие в комплексной проверке может помочь финансовым отделам понять приобретаемый бизнес и выявить области, в которых что-то может пойти не так. В противном случае вы можете не знать того, чего не знаете», — сказала Линнэ Латесса, бухгалтерский директор, корпоративный контролер и главный бухгалтер страховых услуг USI.

По словам Сайто,Finance может снизить риски и избежать неожиданностей, посоветовав группе должной осмотрительности не предпринимать каких-либо действий в рамках сделки, исходя из потенциальных финансовых последствий после закрытия.

ПОНИМАНИЕ GAAP

Учет объединения бизнеса сложен и требует рассмотрения ряда областей, в том числе следующих:

- Идентификация операций по объединению бизнеса.

- Идентификация покупателя.

- Определение даты приобретения.

- Оценка переданного вознаграждения.

- Признание и оценка идентифицируемых приобретенных активов и принятых обязательств, а также любых неконтролирующих долей участия в приобретаемой компании.

- Признание и оценка гудвила на прибыль от выгодной покупки.

Раздел 805 предоставляет руководство по учету и отчетности для объединений бизнеса, которые должны учитываться в соответствии с методом перехода.

ОЦЕНКА

Одной из самых больших проблем при применении учета приобретения является требование оценивать справедливую стоимость приобретенных активов и принятых обязательств. Оценка сложна и требует много суждений, которые необходимо подкрепить. Независимо от того, выполняется ли оценка внутри компании или сторонней третьей стороной, финансовый отдел должен знать о требованиях к учету справедливой стоимости и участвовать в процессе оценки.

«Справедливая стоимость с использованием концепции того, что« участники рынка »делают в коммерческих сделках, может быть чужеродной концепцией», — сказал Сайто.Кроме того, может потребоваться внести в баланс вещи, которые раньше никогда не оценивались, например нематериальные активы, разработанные внутри компании, интеллектуальная собственность, ноу-хау и бренды.

Оценка часто основана на моделях движения денежных средств. «Есть ли у компании модели денежных потоков? Если да, то как вы их корректируете, чтобы отразить предположения участников рынка? Где денежные потоки, связанные с оценкой? Как вы переводите цену сделки« 10X EBITDA »в денежные потоки?» — спросил Сайто.

Некоторые компании могут проводить оценку самостоятельно.Если это так, важно, чтобы финансовый отдел обладал необходимым опытом и работал с внешними аудиторами, чтобы убедиться, что документация и поддержка, разрабатываемая финансами для учета приобретений, соответствуют потребностям аудиторов.

Многие компании используют сторонние оценочные компании для оценки справедливой стоимости. Латесса рекомендовал, чтобы транзакции сверх определенной долларовой стоимости имели внешнюю оценку. Если используется сторонняя оценочная фирма, руководство должно быть уверено в результатах ее деятельности.

«Оценочная фирма исходит из предположений, которые предоставляет компания, таких как выручка, используемая для оценки товарных знаков, а также конкретные доходы и процент выбытия клиентов для оценки нематериальных активов клиентов», — сказал МакГахан. «В конце концов, финансовая отчетность является обязанностью компании. Ошибки в оценке в финансовой отчетности заметны».

МакГахан также сообщил, что успешные компании применяют комплексный подход к процессу оценки, который включает в себя команду по развитию бизнеса и финансов.Экспертам по оценке должны быть предоставлены допущения модели сделки (ставки дисконтирования, внутренняя норма доходности, минимальные ставки и стоимость капитала) и окончательная версия модели сделки для использования, а все члены команды должны проверить результаты оценки на предмет разумности. .

«Работайте с качественной оценочной фирмой, задавайте много вопросов и поймите, как они придумывают ценности», — сказал Латесса. «Они знают, как запускать модели, но имеет ли концептуальный ответ смысл? Должно ли 50% стоимости сделки попадать в список клиентов? Они должны быть в состоянии объяснить, почему это имеет смысл.«

Сумма, относящаяся к деловой репутации, также должна быть разумной по отношению к цене покупки.

«Это остаток, но бухгалтеры должны иметь возможность подтвердить его», — сказал МакГахан. «Если 40% покупной цены распределяется на гудвил, имеет ли это смысл с учетом условий сделки или факторов ценности? Такие вещи, как будущие клиенты, платформа и синергия с конкретными компаниями — все это идет на пользу гудвиллу».

Такой подход в конечном итоге принесет дивиденды, особенно с учетом того, что оценка является областью повышенного внимания аудиторов.В связи с преобладанием деятельности по слияниям в последние годы и множеством субъективных суждений и оценок, связанных с процессом объединения бизнеса, PCAOB подчеркнуло свою озабоченность оценочным риском в своем отчете о проверке персонала за август 2017 года. PCAOB также недавно выпустил два новых стандарта, которые влияют на аудит оценок: поправки к стандартам аудита для использования аудитором работы специалистов и аудиторские бухгалтерские оценки, включая оценку справедливой стоимости, и поправки к стандартам аудита PCAOB .

ИЗМЕНЕНИЯ В GAAP

Проблемы справедливой стоимости — не единственное, что затрудняет учет объединения предприятий. FASB продолжает работу над инициативами по упрощению этой области и улучшению сопоставимости. В 2017 году FASB выпустил руководство, разъясняющее определение бизнеса. FASB также имеет в своей повестке дня несколько проектов, которые могут повлиять на объединение бизнеса, включая последующий учет гудвила и учет определенных идентифицируемых нематериальных активов, а также совершенствование учета бизнеса и приобретения активов.Все эксперты, опрошенные для этой статьи, согласились с тем, что эти усилия были полезными и улучшили работу.

FASB также разработал альтернативы для частных компаний, связанные с учетом объединений бизнеса (см. «Альтернативы GAAP для частных компаний: еще не поздно», стр. 32). Однако практические приемы для частных компаний следует использовать только в том случае, если финансовая отчетность компании остается в частной собственности и банки примут этот формат. МакГахан сообщил: «Большинству компаний, осуществляющих поглощения, потребуется доступ к рынкам капитала для сбора денег, поэтому финансовая отчетность, возможно, должна соответствовать требованиям SEC.«

Раскрытие финансовой отчетности при объединении бизнеса может быть обширным, особенно для крупных сделок.

«Критические допущения в отношении балансовой стоимости в день открытия важны для пользователей финансовой отчетности», — сказал МакГахан. «Им необходимо прозрачное раскрытие информации о существенных допущениях и оценках учета приобретения, которые не [производятся на основе] наблюдаемых исходных данных, включая то, как они были разработаны».

Для регистрантов SEC операционные сегменты могут измениться в зависимости от того, как будет управлять новым бизнесом в будущем.В дополнение к финансовой отчетности, есть также обсуждение и анализ руководством (MD&A) и описание бизнес-разделов, которые необходимо разработать и подготовить в установленные сроки.

Латесса рекомендовала бухгалтерам изучить раскрытие информации о других компаниях, которые совершили приобретения, а также установить контакты с коллегами и другими участниками своей сети или отрасли, чтобы спросить, были ли у них те же проблемы, которые, возможно, необходимо раскрыть. Она также рекомендовала заранее научить аудиторов раскрывать информацию, получить их рекомендации по требованиям и спросить их, что их другие клиенты раскрывали в конкретных ситуациях.

ПОСЛЕ ЗАКРЫТИЯ СДЕЛКИ

После завершения объединения бизнеса бухгалтеры должны решить проблемы с финансовой отчетностью. «Вы не можете просто смешать результаты цели с существующим бизнесом», — сказал Сайто. «Пост-закрытие, это разрушительно».

Будем надеяться, что заранее было проведено оперативное обсуждение того, как будет управляться новый бизнес, будь то отдельный или интегрированный бизнес. «Также могут возникнуть проблемы с« введением в действие »учета приобретения после первого дня, — сказал МакГахан, — например, отслеживать ли учет приобретения в материнской или дочерней компании, и как поступать с иностранной валютой и отложенными международными операциями. налоговые вопросы.«

Процесс закрытия может оказаться очень сложным. Учетная политика и практика могут быть разными, и их, возможно, придется согласовывать. Это может быть возможность оценить существующие методы учета и внести изменения. Также могут возникнуть проблемы со сроками, если приобретенной компании потребуется больше времени, чтобы закрыть свои бухгалтерские книги.

Если существуют разные регистры и системы планирования ресурсов предприятия, автоматическая консолидация может оказаться невозможной, и может потребоваться использование ручных процессов. Вероятно, возникнут проблемы с системной интеграцией, особенно если приобретенная компания меньше и использует QuickBooks.Системные преобразования потребуют дополнительных сверки и проверки данных. МакГахан рекомендовал, чтобы комплексная проверка компаний включала предварительную комплексную проверку ИТ, чтобы понять ИТ и финансовую отчетность цели и спланировать ее. «В лучших компаниях есть специальные группы для интеграции ИТ после закрытия, чтобы достичь цели в тех же системах», — сказал он.

«Бухгалтерия и финансовый отдел двух компаний должны стать партнером», — сказал Сайто. «Рабочие процессы, возможно, придется изменить, и изменения не происходят в одночасье.«

Латесса согласилась. «Возможно, вам потребуется переобучить сотрудников приобретенной компании», — сказала она. «Это приводит к операционным рискам, которые могут проявиться в финансовой отчетности, поэтому вам необходимо внимательно анализировать финансовую отчетность, когда в нее входят новые сотрудники». Она также сталкивалась с ситуациями, когда финансовые сотрудники не переходили в компанию-покупателя, поэтому унаследованные знания и опыт были потеряны. Она сказала, что в тех случаях, когда компания покупает часть другой компании, бухгалтерский учет приобретенной компании мог вестись на корпоративном уровне, и покупателю может потребоваться от шести месяцев до года, чтобы понять, какой бизнес он купил.

Поскольку учет после закрытия сложен, GAAP позволяет завершить учет приобретения и корректировку периода оценки в течение года после приобретения. Но в некоторых случаях на сверку оборотного капитала может быть от 30 до 60 дней.

«Чем дальше от даты закрытия, тем труднее ее запомнить, и люди заняты другими делами», — сказал Сайто.

Существенные корректировки учета приобретения, внесенные слишком поздно, могут рассматриваться как ошибки, а также недостатки внутреннего контроля, которые могут потребовать раскрытия финансовой отчетности.Сайто предложил вести учет приобретений как проект, с финансовым менеджером в качестве менеджера проекта, предоставляя всем задействованным отделам календарь ключевых дат и мероприятий вплоть до отчета о прибылях и убытках, чтобы все знали, что нужно делать и кто должен проверять Это.

Кроме того, необходимо наличие отчетности, включая показатели и информационные панели для управления приобретенным бизнесом. Для поддержки бизнеса после закрытия необходимо разработать процесс движения денежных средств.

Это требует предварительного планирования. «Финансовые директора и советы директоров не любят сюрпризов, — сказал Сайто. «Менеджмент должен заранее согласовать с финансами, чего ожидать».

ВНУТРЕННИЙ КОНТРОЛЬ

Для решения проблем, связанных с объединением бизнеса, крайне важно, чтобы компании внедрили внутренний контроль над процессом интеграции. «По моему опыту, учет после объединения представляет меньшую проблему, чем интеграция приобретенного предприятия. Проблемы, связанные с интеграцией новой компании, часто зависят от размера и масштаба, но покупателю может потребоваться рассмотреть новые системы, процессы, и, что наиболее важно, контроль «, — сказал Каллахан.

Другая серьезная проблема связана с контролем самого процесса объединения бизнеса, особенно в компании, где это может происходить нечасто.