Бенефициарные: концепция «фактического права на доход» в практике судов и налоговых органов РФ • UniWide

концепция «фактического права на доход» в практике судов и налоговых органов РФ • UniWide

Для чего применяется концепция «фактического права на доход»?

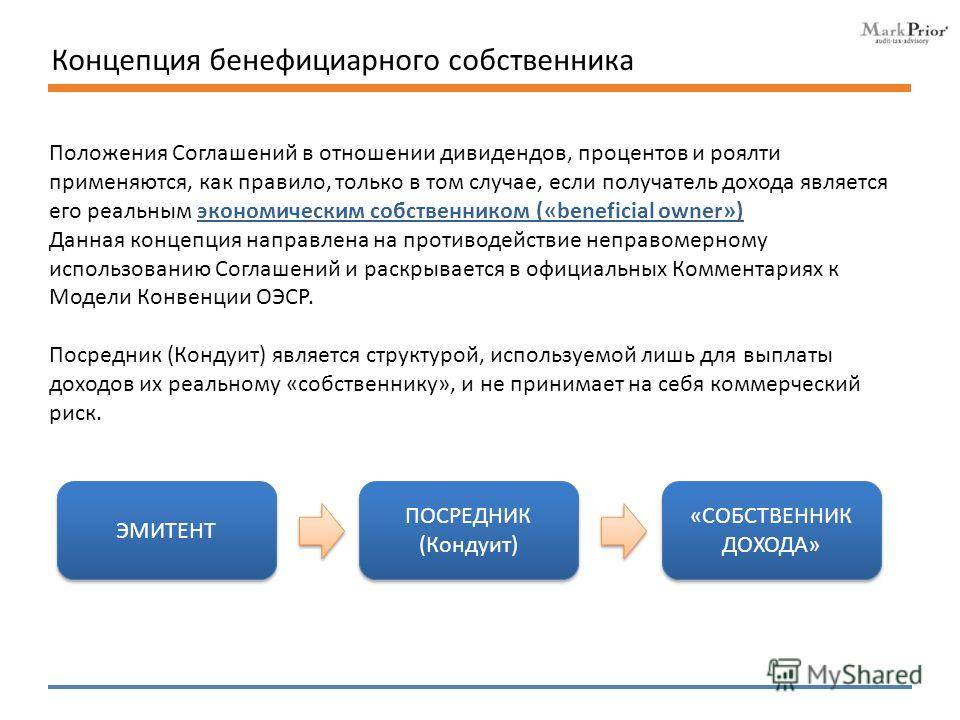

Концепция «бенефициарного собственника» (или «фактического права на доход») является одним из ключевых средств противодействия схемам агрессивного налогового планирования, связанным со злоупотреблением международными соглашениями об избежании двойного налогообложения (далее – СИДН) при выплатах пассивных доходов (дивидендов, процентов, роялти и др.) в адрес зарубежных компаний.

Наиболее активно она стала применяться в российской судебной практике начиная с 2015 года – с момента, когда вступили в силу соответствующие изменения в статьи 7 и 312 Налогового кодекса РФ (введенные Федеральным законом от 24.11.2014 г. № 376-ФЗ одновременно с нормами о контролируемых иностранных компаниях и налоговом резидентстве организаций). При этом большинство судебных дел по спорам о применении льгот по СИДН в 2015-2017 гг. выигрывали налоговые органы с доначислением налогоплательщикам недоудержанных сумм налога, а также пеней и штрафов.

выигрывали налоговые органы с доначислением налогоплательщикам недоудержанных сумм налога, а также пеней и штрафов.

Основной проблемой, на решение которой направлена концепция «фактического права на доход», является использование российским бизнесом иностранных промежуточных компаний из стран, с которыми Россия заключила соглашения об избежании двойного налогообложения, для последующего перечисления дохода на счета компаний, зарегистрированных в безналоговых или низконалоговых юрисдикциях (не имеющих с Россией таких соглашений).

В международном налоговом праве такого рода схемы получили название «кондуитных» (conduit arrangements). Считается, что они носят злоупотребительный характер, поскольку льготы, предусмотренные международными налоговыми соглашениями, используются лицами, не являющимися конечными (фактическими) получателями дохода, более того, часто не осуществляющими реальной экономической деятельности и предназначенными исключительно для транзита средств.

Наиболее распространенные примеры кондуитных сделок (схем), предполагающих трансграничные выплаты дивидендов, процентов и роялти, были описаны в Письме Минфина России от 9 апреля 2014 г. № 03-00-РЗ/16236.

Обратим внимание, что в контексте международных налоговых соглашений и в профильной аналитике понятия «лицо, имеющее фактическое право на доход», «фактический получатель дохода», «бенефициарный собственник» или «бенефициар» употребляются как синонимы. В русскоязычных текстах СИДН как правило используется понятие «лица, имеющего фактическое право на доход», а, например, в англоязычных текстах тех же соглашений используется словосочетание “beneficial owner” («бенефициарный собственник»).

Приоритет норм налоговых соглашений

Несмотря на то, что концепция «фактического права на доход» по сути является инструментом, ограничивающим применение международных налоговых соглашений, речь не идёт об отказе от принципа приоритета международных договоров, закрепленного в части 4 статьи 15 Конституции РФ и пункте 1 статьи 7 НК РФ. В соответствии с последним, если международным договором РФ установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами, применяются правила и нормы международных договоров РФ.

В соответствии с последним, если международным договором РФ установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами, применяются правила и нормы международных договоров РФ.

Речь идёт лишь о том, чтобы положения международных договоров об избежании двойного налогообложения не применялись при отсутствии к тому правовых оснований, то есть в ненадлежащих обстоятельствах, в ненадлежащих целях или ненадлежащими субъектами.

Понятие лица, имеющего фактическое право на доход

Согласно пункту 2 статьи 7 НК РФ, лицом, имеющим фактическое право на доходы, признается лицо, которое в силу прямого и (или) косвенного участия в организации, контроля над организацией либо в силу иных обстоятельств имеет право самостоятельно пользоваться и (или) распоряжаться доходом, полученным этой организацией.

При определении лица, имеющего фактическое право на доходы, учитываются функции, выполняемые соответствующими лицами, а также принимаемые ими риски.

Пункт 3 статьи 7 НК РФ содержит ключевую новацию, которая призвана ограничить недобросовестное применение льгот по налоговым соглашениям. Она заключается в том, что иностранное лицо не будет признаваться имеющим фактическое право на такие доходы (а соответственно, не сможет правомерно пользоваться льготными и освобождениями по СИДН), если оно:

- обладает ограниченными полномочиями в отношении распоряжения этими доходами,

- осуществляет в отношении указанных доходов посреднические функции в интересах иного лица, не выполняя никаких иных функций и не принимая на себя никаких рисков,

- прямо или косвенно выплачивает такие доходы (полностью или частично) этому иному лицу, которое при прямом получении таких доходов от источников в РФ не имело бы права на применение соответствующих положений СИДН.

Если у иностранного лица (получателя дохода) отсутствует фактическое право на такой доход (в связи с вышеназванными обстоятельствами), предусмотренные СИДН пониженные ставок или освобождения от налога на доходы от источников в РФ не применяются. Налог в России удерживается по обычным ставкам, предусмотренным НК РФ.

Налог в России удерживается по обычным ставкам, предусмотренным НК РФ.

Критерии наличия фактического права на доход

Практические подходы к оценке наличия у иностранной организации фактического права на доход были обобщены в Письме ФНС России от 17 мая 2017 г. № СА-4-7/9270@. Налоговым органам поручено руководствоваться положениями данного письма при проверке правильности применения налоговыми агентами льготных положений СИДН.

Ссылаясь на складывающуюся судебную практику в рассматриваемой сфере, ФНС России делает вывод, что льготы должны предоставляться лишь тем компаниям, которые:

- имеют экономическое присутствие в стране своего резидентства,

- обладают широкими полномочиями по распоряжению доходом и

- используют полученный доход в собственной предпринимательской деятельности (получают экономическую выгоду от дохода).

Налоговым органам указано на необходимость уделять особое внимание исследованию и анализу вопросов о:

- самостоятельности принятия решений директорами иностранных компаний,

- наличии полномочий по распоряжению доходом,

- осуществлении предпринимательских функций,

- признаках ведения деятельности (персонал, офис, общехозяйственные затраты),

- получении экономической выгоды от дохода (использовании в предпринимательской деятельности), а также о

- несении коммерческих рисков в отношении активов.

Также, согласно указанному Письму ФНС, немаловажным аспектом является и характер денежных потоков, т.е.:

- наличие или отсутствие юридических и фактических обязательств по дальнейшему перечислению дохода, а также

- системности транзитных платежей по перечислению дохода от лица резидента страны — участника соглашения в адрес лица, не имеющего льгот по соглашению.

При этом в целях объективного и полного анализа деятельности компании налоговые органы не должны ограничиваться спорными операциями по перечислению дохода, а должны давать оценку экономической деятельности группы в целом.

ФНС сообщает также о некоторых источниках информации, используемых при установлении факта наличия или отсутствия у лица фактического права на доход. Среди них упомянуты:

- информация о движении денежных средств между компаниями группы, полученная от иностранных юрисдикций, а также

- отчетность компаний.

В качестве доказательств, подтверждающих, что получатель доходов не был реальным бенефициаром полученного дохода, налоговыми органами и судами признаются также

- коммерческие базы данных,

- открытые реестры иностранных компаний,

- информация из общедоступных источников.

По мнению ФНС, налоговому органу для отказа в применении льгот по СИДН достаточно доказать, что непосредственный получатель дохода не является его фактическим получателем, и не устанавливать конечного бенефициарного собственника дохода.

Соответственно, в случае, если налоговый орган установил, что иностранное лицо не является фактическим собственником дохода, подлежат применению налоговые ставки, предусмотренные налоговым законодательством РФ.

Приведем некоторые примеры из российской судебной практики.

Пример 1. В деле № А40-113217/16-107-982 судом было установлено, что российская организация (ПАО) перечисляет дивиденды в адрес подконтрольных кипрских компаний. Согласно отчету о движении денежных средств за спорный период денежные средства, поступившие от российской организации в виде дивидендов, практически в полном объеме направлялись на погашение займов и выплату дивидендов в адрес компаний Британских Виргинских островов (BVI), аффилированных с российской организацией.

В ходе рассмотрения дела было выявлено, что деятельность кипрских компаний носит технический характер, иных видов деятельности, кроме получения и перевода денежных средств, поступающих от налогоплательщика, они не ведут и существенно ограничены в правах распоряжения акциями российской организации, что прямо следует из их уставов. Кипрские компании не обладали иным имуществом, помимо акций ПАО, а равно другими предпринимательскими активами, а их уставы являются практически идентичными.

Согласно данным из финансовой отчетности иностранных компаний они не уплачивали налоги на Кипре, связанные с ведением предпринимательской деятельности; согласно отчетам о движении денежных средств имели возможность выплатить дивиденды акционерам только из сумм дивидендов, выплаченных российской компанией; все выплаты имели транзитный характер.

Анализ учредительных документов, отчетов совета директоров и финансовой отчетности и информации компетентных органов Кипра подтвердил, что иностранные компании фактически не несут реальных функций по эффективному управлению собственными активами и распоряжению получаемым доходом, осуществляют лишь регулярный транзит получа

Справка о бенефициарах — образец заполнения

Справка о бенефициарах — образец предлагается нами для субъектов, которые обязаны представлять такую справку по правилам закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07. 08.2001 № 115-ФЗ (далее — закон № 115). Указанная справка является одним из инструментов борьбы с отмыванием денег через подставные компании. Рассмотрим кто и в каких случаях должен предоставлять такую справку и как правильно ее составить.

08.2001 № 115-ФЗ (далее — закон № 115). Указанная справка является одним из инструментов борьбы с отмыванием денег через подставные компании. Рассмотрим кто и в каких случаях должен предоставлять такую справку и как правильно ее составить.

Кто обязан представлять справку о бенефициарных владельцах и кто вправе ее требовать

Сведения о бенефициарных владельцах, под которыми в ст. 3 закона № 115 понимаются физлица, владеющие компаниями или оказывающие влияние на их управление (напрямую или через других лиц), являются обязательной частью документации юридического лица, совершающего операции с деньгами или имуществом. Под владением понимается не менее чем 25%-е участие.

Схемы для определения бенефициарного владельца нет, поэтому, несмотря на отличие в терминологии (бенефициарные владельцы и юрлицо в законе № 115 — взаимозависимые лица в Налоговом кодексе РФ), можно предложить использовать метод, определенный в ст. 105.2 НК РФ.

Перечень субъектов, обязанных хранить указанные сведения, содержится в ст. 5 закона № 115. Ряд юрлиц из этого списка освобождены от обязанности вести учет бенефициарных владельцев (абз. 2–5 подп. 2 п. 1 ст. 7 закона № 115):

- органы госвласти;

- предприятия и учреждения, в которых долю более 50% имеют РФ, ее регионы или муниципальные образования, и др.

Список необходимо вести постоянно и 1 раз в год обновлять, самостоятельно выясняя личные данные владельцев. Юрлицо обязано представлять его по правилам, утв. постановлением Правительства РФ от 31.07.2017 № 913, по запросу:

- ФНС и ее подразделений;

- Росфинмониторинга и его межрегиональных управлений.

Кроме того, справку о бенефициарах уполномочен запросить банк (п. 14 ст. 7 закона № 115). Может он понадобиться и для участия в торгах. Многие положения о закупках включают требование показать всю цепочку связей и огласить бенефициаров, что признается законным требованием (решение Московского УФАС России от 17.08.2015 по делу № 1-00-1338/77-15).

См. также «Порядок идентификации клиента в банке по закону 115-ФЗ».

Как вести учет и раскрывать сведения о бенефициарных владельцах, рассказали эксперты КонсультантПлюс:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как составить письмо о бенефициарных владельцах: образец справки

Ни ФНС, ни Росфинмониторинг не предложили какой-нибудь хотя бы рекомендательной формы для списка бенефициарных владельцев, в связи с чем его можно составить на свое усмотрение. Основное условие: список должен содержать сведения, перечисленные в абз. 2 подп. 1 п. 1 ст. 7 закона № 115, а именно:

- полное имя лица;

- дату рождения и гражданство;

- реквизиты паспорта гражданина РФ или документа на право проживания в РФ иностранного гражданина или апатрида;

- ИНН.

На практике организации перерабатывают для рассматриваемой цели список аффилированных лиц.

Банки обычно предлагают свою форму справки, где могут указать несколько расширенный или наоборот суженный (в случае, когда допустима упрощенная идентификация клиента согласно подп. 1.11 п. 1 ст. 7 закона № 115) перечень сведений. Форма сведений о бенефициарах для торгов в рамках закона «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 № 223-ФЗ предлагается заказчиком вместе со всей конкурсной документацией и диктуется обычно положением о закупках соответствующего заказчика.

Примерный образец письма о бенефициарных владельцах можно скачать здесь:

Скачать образец

Итоги

Таким образом, образец справки о бенефициарах может быть предложен запросившей его уполномоченной организацией/органом или составлен самостоятельно. Обязав ряд юридических лиц выяснять и хранить сведения о бенефициарных владельцах, законодатель не предложил формы документа, содержащего актуальные сведения о таковых.

Источники:

закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115-ФЗ Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Бенефициар — это … Кто такой бенефициар: гарант, требование, собственник

Кто такой бенефициар? Описание и определение термина.

Бенефициар (от франц. benefice — выгода, прибыль или лат. beneficium — благодеяние) — это выгодоприобретатель, то есть получатель финансового платежа, прибыли, доходов и других выгод и преимуществ в согласии с долговым документом или договором. Бенефициаром может быть как физическое, так и юридическое лицо. Встречается написание «бенефициарий».

Бенефициарами называют:

1. Лиц, получающих доход от своей собственности, которая находится в доверительном управлении или используется третьими лицами. К примеру, при сдаче в аренду или внаем недвижимого и движимого имущества или передаче в пользование брокерам акций.

2. Получателей страховых выплат, назначенных страхователем. Бенефициар в этом случае указан в страховом полисе (возможно страхование в пользу стороннего лица имущества). Если бенефициар, который указан в договоре страхования, не доживает до наступления выплат, выгодоприобретатель — лицо, которое унаследовало права.

3. Лиц, которые указаны банком эмитентом, как владелец документарного аккредитива.

4. Лиц, которые получают финансовую выгоду от траста.

5. Получателей в Инкассо денежных средств.

6. Получателей банковского сертификата.

Выгодоприобрета́тель (также бенефициарий, бенефициар от фр. benefice — прибыль, польза) — юридическое или физическое лицо, которому предназначается денежный платёж, получатель денег.

Например:

Лицо, которое получает доходы от своего имущества, которое передано в доверительное управление другому лицу, физическому или юридическому (при сдаче внаём, аренду), или от использования собственности третьими лицами (к примеру, при передаче акционером акций в пользование брокеру для получения наибольшей прибыли (дивиденда)), истинный владелец.

В случае доверительной собственности лицо, которое получает доходы от траста.

В страховании, лицо, которое установлено законом или назначено страхователем для получения по договору страхования страховых выплат. Фиксируется в страховом полисе.

Выгодоприобретателем также может быть лицо в силу наследственного права, когда лицо, которое обозначено в страховом договоре (полисе), как таковое, не доживает до завершения срока действия договора страхования.

Выгодоприобретателем в имущественном страховании может быть любой собственник, когда имущество, которое принадлежит ему, застраховано в его пользу другим лицом. К примеру, арендатор (лизингополучатель) заключает договор страхования, будучи страхователем, а выгодоприобретателем по договору является арендодатель (лизингодатель).

Бенефициаром также является лицо, в чью пользу банк-эмитент открывает документарный аккредитив.

Рассмотрим, более детально, что значит бенефициар. Бенефициар – это, физическое или юридическое лицо, которое получает деньги, финансовую выгоду исходя из долгового документа или договора. Кроме того, он еще получает доход от траста, арендовав также имущество другому лицу. Ну и ,конечно же, бенефициар может получить выгоду при передаче акционерам акций в пользование брокеру.

Толкования термина бенефициар

Есть еще несколько толкований термина бенефициар. Бенефициаром при проведении трастовых операций называется лицо, в чью пользу осуществляют доверительное управление имуществом. Бенефициаром в страховом деле называют лицо, которое назначено для получения выплат. Его имя заносят в страховой полис.

Бенефициаром можно также стать в силу наследственного права. Это происходит когда лицо, которое зафиксировано в страховом полисе, как бенефициар, не доживет до окончания срока действия страхового договора. При страховании бенефициаром имущества становится какой-либо собственник в случае, когда имущество, которое ему принадлежит застраховано другим лицом в его пользу. Помимо этого, бенефициаром является какое-либо лицо, в пользу которого банк-эмитент откроет документарный аккредитив.

Выгодоприобретатель (также бенефициар, бенефициарий, от фр. benefice — прибыль, польза) – это юридическое или физическое лицо, которому предназначается денежный платёж, получатель денег.

Выгодоприобретатель – это лицо, которое получает доходы от собственного имущества, которое передано в доверительное управление другому лицу, физическому или юридическому (при сдаче в наём, аренду), или от применения своей собственности третьими лицами (к примеру, при передаче акций акционером в пользование брокеру для получения наибольшей прибыли (дивиденда)), лицо, получающее доходы от собственного имущества

Выгодоприобретатель – это, при доверительной собственности лицо, которое получает доходы от траста.

Выгодоприобретатель – это лицо в страховании, которое назначено страхователем для получения по договору страхования страховых выплат. Фиксируют в страховом полисе.

Выгодоприобретатель – лицо в силу наследственного права, когда лицо, которое обозначено в страховом полисе (договоре), как таковое, не доживает до завершения срока действия договора страхования.

Бенефициар в имущественном страховании

В имущественном страховании выгодоприобретателем может быть какой-либо собственник, когда имущество, которое принадлежит ему, застраховано в его пользу другим лицом. К примеру, арендатор (лизингополучатель) оформляет договор страхования, будучи страхователем, а выгодоприобретателем по договору выступает лизингодатель (арендодатель).

Бенефициаром – это лицо, в чью пользу банк-эмитент открывает документарный аккредитив аккредитивная форма расчетов

Права бенефициара

Как отмечает Г. Аванесова

“Права бенефициара на получение денежной суммы по банковской гарантии могут оказаться под угрозой в соответствии со ст. 174 ГК*(384), которая гласит, что, если полномочия органа юридического лица на совершение сделки ограничены его учредительными документами по сравнению с тем, как они определены в доверенности, в законе либо как они могут считаться очевидными из обстановки, в которой совершается сделка, и при ее совершении такой орган юридического лица вышел за пределы этих ограничений, сделка может быть признана судом недействительной по иску лица, в интересах которого установлены ограничения, если будет доказано, что другая сторона в сделке знала или заведомо должна была знать об указанных ограничениях. Кроме того, следует иметь в виду, что согласно статьи 173 ГК РФ, cделка, совершенная юридическим лицом в противоречии с целями деятельности, определенно ограниченными в его учредительных документах, либо юридическим лицом, не имеющим лицензию на занятие соответствующей деятельностью, может быть признана судом недействительной по иску этого юридического лица, его учредителя (участника) или государственного органа, осуществляющего контроль или надзор за деятельностью юридического лица, если доказано, что другая сторона в сделке знала или заведомо должна была знать о ее незаконности”.

С принятием Федерального закона “О государственной регистрации юридических лиц” и в связи с внесением изменений 7 августа 2001 года в Федеральный закон “О банках и банковской деятельности”, проблема выяснения правоспособности гаранта менее сложна.

И все же остается потребность в изучении правоспособности гаранта. Как правильно замечает Г. Аванесова, проверка бенефициаром документов гаранта, которые подтверждают легальность его создания, специальную правоспособность, полномочия и легальность органов, которые действуют от его имени, не должна ему казаться напрасной тратой времени, так как информация, которая содержится или отсутствует в учредительных документах, поможет решить правильно вопрос о принятии гарантии и выполнении главного обязательства.

Информация о гаранте

Основной источник информации о гаранте – его устав и потому, прежде нежели начать его изучать, бенефициар обязан убедиться, что он имеет последнюю редакцию устава. Он должен взглянуть на подлинный экземпляр свидетельства о государственной регистрации юридического лица, так как на его оборотной стороне делают отметки обо всех изменениях, которые вносятся в устав.

Банковскую гарантию не может отозвать гарант, когда в ней не предусматривается другое. Право требования к гаранту, которое принадлежит бенефициару по банковской гарантии нельзя передать другому лицу, когда в гарантии не предусматривается другое.

Требование бенефициара об оплате денежной суммы по банковской гарантии представляют гаранту в письменной форме с приложением документов, указанных в гарантии. Бенефициар в требовании или в приложении к нему обязан указать, в чем заключается нарушение принципалом главного обязательства, в обеспечение которого гарантия выдана. Требование бенефициара необходимо представить гаранту до завершения срока, который определенного в гарантии и на который она выдана.

Гарант по получении требования бенефициара обязан без промедления об этом уведомить принципала и передать ему копии требования со всеми документами, которые относятся к нему.

Гарант обязан рассмотреть требование бенефициара с документами, приложенными к нему, в разумный срок и проявить разумную заботливость, чтобы установить, отвечают ли это требование и документы, которые приложены к нему, условиям гарантии. Гарант отказывает в удовлетворении требования бенефициару, когда это требование или документы, которые приложены к нему, не отвечают условиям гарантии или представлены гаранту по завершении срока, который определен в гарантии. Гарант должен уведомить немедленно бенефициара об отказе удовлетворить его требование. Когда гаранту до удовлетворения требования бенефициара известно, что главное обязательство, которое обеспечено банковской гарантией, в соответствующей части или полностью уже исполнено, прекратилось по другим основаниям или недействительно, он должен сообщить об этом немедленно принципалу и бенефициару. Повторное требование бенефициара, которое получено гарантом после такого уведомления, подлежит удовлетворению гарантом. Код Бенефициара (расшифровка КБе) КБе (Код Бенефициара) в себе несет зашифрованную информацию о получателе денежных средств.

Значение данного поля состоит из двух цифр: первая цифра указывает является ли получатель резидентом РК, вторая – указывает сектор экономики, к которому его относят.

Первая цифра – Код резиденства

1 – резидент РК

2 – нерезидент РК

Вторая цифра – сектор экономики

1 – Центральное Правительство

2 – Региональные и местные органы управления

3 – Центральные (национальные) банки

4 – Другие депозитные организации

5 – Другие финансовые организации

6 – Государственные нефинансовые организации

7 – Негосударственные нефинансовые организации

8 – Некоммерческие организации, обслуживающие домашние хозяйства

9 – Домашние хозяйства

Анкета бенефициара (физического лица)

Что такое бенефициарный владелец и какие его свойства в РФ

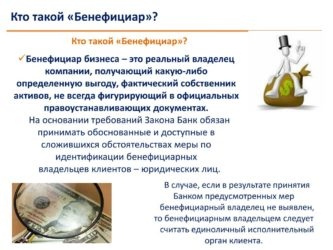

И так, бенефициарный владелец – это может быть одно или несколько лиц, которые владеют какой-либо юридической компанией. В данном вопросе, самым интересным является то, что бенефициарный собственник может быть вовсе и не указан в документации компании, но владеть всеми её активами и продолжать извлекать выгоду из общей деятельности компании.

Проще говоря, бенефициарный владелец – это некое физическое лицо, которое является настоящим владельцем компании, прикрываясь цепочками номинальных фирм и директоров. Бенефициарных владельцов юридического лица можно считать основополагающим понятием в оффшорной индустрии. Стоит отметить, что хоть бенефициар и является конечным владельцем, юридическое право принадлежит совершенно другому лицу.

Чаще всего, сведения о бенефициарном владельце есть только у банка и у зарегистрированного агента корпорации. В общепринятом понятии, бенефициар может передавать свои права, также имеет право голосовать на акционерном собрании компании, выбирать новое руководство и решать какие-либо вопросы, которые касаются уставного капитала.

↑ к содержанию

Российское законодательство о бенефициарном владельце

Впервые, понятие «бенефициарный собственник» был введен на территории Российской Федерации ещё 7 августа 2001 года в законе «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Но уже 30 июня 2013 года вышли поправки к данному закону «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям», которые более широко объяснили данное понятие. Так, новые поправки будут направлены на цели обязательного сбора и дальнейшего хранения информации о любом предприятии, которое является клиентом организации, занимающейся операциями с денежными средствами и прочим имуществом.

Нововведения 2013 года должны будут коснуться практически всех юридических лиц Российской Федерации, которые имеют какие-либо банковские счета или являются клиентами участников рынка по ценным бумагам.

Стоит отметить, что начиная с 2013 года, понятие «бенефициарный владелец» полностью соответствует определению Директиве Европейского Парламента и Совета Европейского союза 2005/60/EC.

И так, согласно Директиве, и соответственно российскому законодательству, бенефициарный собственник – это исключительно физическое лицо, которое контролирует либо юридическое, либо другое физическое лицо, которое в свою очередь осуществляет сделки и ведет предпринимательскую деятельность.

↑ к содержанию

Особенности бенефициарного лица в законодательстве РФ

Хотим отметить, что понятие «бенефициарного собственника» очень похоже на другое понятие, которое присутствует в законодательстве РФ – «контролирующее клиента лицо». Данный термин можно встретить в законе от 22.04.1996 № 39‑ФЗ «О рынке ценных бумаг», от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»). Их основное различие состоит в пороге владения долей в уставном капитале. И так, контролирующее клиента лицо – это физическое лицо, которое может распоряжаться больше, чем 50 процентами голосов в управленческом органе организации. Согласно закону 2002 года, контролирующее лицо солидарно несет субсидиарную ответственность по всем денежным обязательствам должника.

Также следует сказать, что в системе общего права, бенефициар является положительным субъектом, которые имеет различные права. Что касается России, то тут бенефициарный владелец клиента – это личность, которая ведет противозаконную деятельность различными способами. Более того, в российском законодательстве данный термин употреблен некорректно и в каждом случае суд определяет, является ли лицо бенефициаром или нет исходя исключительно из своей субъективной оценки. В таком случае проигрывает сам бенефициар, поскольку он не может воспользоваться правами контролирующего лица или правами английского бенефициара.

Дело в том, что законодательством правовой статус бенефициарного владельца попросту не определен. Анкета бенефициарного владельца собирается в целях противодействиям незаконным финансовым операциям. Не смотря на это, государство совершенно другие планы озвучивает по этому поводу. Так, Владимир Путин отсылал Бюджетное послание собранию от 25.05.2009 «О бюджетной политике в 2010–2012 годах». В данном послании говорилось о рекомендации законодательно закрепить все механизмы противодействия использованию соглашений об избежание двойного налогообложения для полной минимизации налогов при осуществлении операций с какими-либо иностранными компаниями.

↑ к содержанию

Сведения о бенефициарном владельце

Уже не один раз российский бизнес сталкивался с необходимостью раскрытия бенефициара. Ещё в начале 2012 года согласно поручению Председателя Правительства Российской Федерации большинство компаний начали направлять своим контрагентам требования о предоставлении всей информации по цепочкам собственников. В условиях, когда точное понятие отсутствует и нет правового регулирования порядка раскрытия сведений о бенефициарном владельце, многие компании начали сталкиваться с серьёзными проблемами. Даже после ввода последних поправок, данная процедура не стала более понятной.

Тем не менее, стоит отметить, что начиная с 1 июля прошлого года, каждое банковское учреждение обязано принимать все необходимые меры по установлению личности бенефициарного владельца клиента.

Согласно закону № 115-ФЗ и Положению об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, необходимо устанавливать следующие сведения о бенефициаре:

- ФИО

- Гражданство

- Точную дату рождения

- Точное место жительства

- Идентификационный номер налогоплательщика

- Реквизиты документации, которые устанавливают личность

- Информация миграционной карты

Но в этом случае стоит отметить, что закон № 115-ФЗ и Положение говорят не о «бенефициарном владельце», а о выгодоприобретателе.

Выгодоприобретатель (согласно закону № 115-ФЗ) – это лицо, к выгоде которого действует клиент. Выгода проходит на основании договора поручения или агентского договора при проведении установленных операций с денежными средствами и иным имуществом.

То есть, исходя из этого определения, выгодоприобретателем может быть не только физическое, но и юридическое лицо. Как мы помним, бенефициар – это исключительно физическое лицо.

Для сбора сведений о бенефициаре банковские учреждения вправе использовать абсолютно любые источники информации — анкета бенефициарного владельца, сведения или документы, предоставленные клиентом. Также законом было предусмотрено, что если после всех предпринятых мер, личность бенефициарного собственника так и не была выявлена, то бенефициаром может быть признан единоличный исполнительный орган клиента. Скорей всего такая норма балы введена против так называемых компаний-однодневок. Но не исключено, что норма будет применяться и против организации, установить бенефициарного владельца которой действительно не представляется возможным. К таком организациям можно отнести:

- Некоммерческие компании, у которых попросту отсутствует владелец

- Общество, у которого есть несколько акционеров, но ни один из них не соответствует признакам бенефициарного собственника

- Паевые инвестиционные фонды

- Общество, участники которого используют трастовые конструкции

Раскрыть информацию о личности бенефициара приходиться абсолютно всем юридическим компаниям, которые имеют банковский счет или являются клиентом компании, которая занимается операциями с денежными средствами (об этом мы писали выше). И так, не раскрывать эту информации будут только:

- Органы государственной власти

- Органы местного самоуправления

- Гос. внебюджетные фонды

- Компании, в которых РФ, субъекты РФ, муниципальные образования владеют больше, чем 50 процентов долей.

- Международные организации

- Эмитенты ценных бумаг, которые были допущены к организованным торгам.

Бенефициарный владелец юридического лица — кто это?

Кто такой бенефициарный владелец в ООО?

Согласно положениям абз. 13 ст. 3 федерального закона «О противодействии…» от 07.08.2001 № 115, бенефициарные владельцы юридического лица — это физические или другие юридические лица, которые самостоятельно или через третьих лиц владеют этим юрлицом или имеют право на осуществление контроля над его действиями. Основанием для получения статуса бенефициара является наличие у него доли в капитале компании размером с преобладанием на 25% и более по сравнению с другими участниками.

Порядок определения точного размера доли, принадлежащей тому или иному лицу, ФЗ № 115 не определяет, поэтому при решении этого вопроса можно руководствоваться порядком определения степени взаимозависимости лиц, используемым в сфере налогообложения. Точная последовательность таких действий установлена п. 3 ст. 105.2 НК РФ, а также детально прокомментирована в письме Минфина «О применении…» от 16.08.2013 № 03-01-18/33535.

Бенефициарный владелец может:

- принимать участие в собраниях владельцев акций;

- влиять на выбор руководителя компании;

- выбирать сферу деятельности предприятия;

- распоряжаться принадлежащей ему долей в уставном капитале и т. д.

Сведения о бенефициарах не всегда отображаются в официальной документации компании, однако это не является препятствием для оказания ими влияния на ее деятельность.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Причиной отсутствия прямых указаний на лиц, являющихся бенефициарами компании, может быть:

- использование офшорных зон для операций с денежными потоками;

- уклонение от уплаты налогов;

- легализация доходов, полученных преступным путем, и пр.

Бенефициар и выгодоприобретатель — в чем разница?

Стоит отличать сущность понятия «конечный бенефициар» от понятия «выгодоприобретатель». В качестве последнего, согласно абз. 12 ст. 3 ФЗ № 115, может выступать любой субъект, получивший доход или иную выгоду от деятельности компании. Основанием получения выгоды может стать исполнение различных договоров:

- агентских;

- комиссионных;

- поручительских;

- доверительного управления и пр.

Однако выгодоприобретатель не может принимать участия в распределении прибыли и управлении компанией по причине отсутствия у него доли в ее уставном капитале. Таким образом, понятие «конечный бенефициар» является более узким, чем понятие «выгодоприобретатель», т. к. к первой категории субъект может быть отнесен лишь в том случае, если он обладает определенной законом долей в капитале компании, а также получает выгоду от осуществления ею своей деятельности. Именно поэтому при выявлении нарушений законодательства предприятием контролирующие органы в первую очередь проводят проверки в отношении бенефициаров, решения и указания которых задают основное направление его работы.

Конечный бенефициар юридического лица

В число собственников предприятия могут входить не только физические, но и юридические лица, которые имеют одного или нескольких владельцев. В особо сложных случаях количество звеньев в такой цепочке может достигать нескольких десятков. Чтобы установить, кто на самом деле является владельцем предприятия, обладающего полномочиями, которые позволяют контролировать и регулировать его деятельность, необходимо найти конечного бенефициара. Конечный бенефициар — это лицо (или группа лиц), которое реализует свое право осуществления контроля над деятельностью предприятия косвенно, с привлечением третьих лиц, номинально наделяя их полномочиями по принятию стратегически важных решений.

Подпишитесь на рассылку

В том случае, если конечный бенефициар намеренно скрывает сведения о себе, создает видимость передачи права управления третьему лицу, регистрируя на него крупные банковские счета и заключая от его имени серьезные сделки, в дело вступают правоохранительные органы. Их основной задачей является изучение принадлежащих компании счетов и формирование цепочки их владельцев, которая в итоге должна привести к истинному собственнику юридического лица. Подобный подход позволяет снизить объемы легализации средств, полученных преступным путем, а также обеспечить прозрачность иных сделок, в том числе проводимых с привлечением крупных государственных и частных компаний.

Идентификация конечного бенефициара

Обязательным условием сотрудничества предприятия с государственными заказчиками и кредитными организациями является предоставление информации о его бенефициарах, которая включает:

- паспортные данные;

- адрес официальной регистрации и фактический адрес проживания;

- ИНН;

- иные сведения, перечень которых зависит от организации, в которую они представляются.

С целью совершенствования законодательных механизмов, направленных на получение сведений о конечных бенефициарах, Банком России было издано положение «Об идентификации…» от 15.10.2015 № 499-П, устанавливающее:

- критерии определения наличия у физического/юридического лица признаков бенефициара;

- перечень документов, которые могут быть запрошены кредитной организацией с целью установления степени соответствия клиента указанным критериям;

- правила ведения личного дела каждого клиента и пр.

Бенефициарный владелец — это учредитель или нет?

Учредитель компании может одновременно являться и ее бенефициаром лишь в том случае, если он меет преобладающее участие более 25 процентов в капитале. Это значит, что любой участник ООО, обладающий долей, не превышающей указанного значения, имеет все права и обязанности участника, но при этом не может оказывать непосредственного влияния на деятельность фирмы и получаемые по итогам ее осуществления результаты.

Информация об участниках компании не является конфиденциальной и размещается в открытом доступе, в том числе на общедоступных интернет-ресурсах (например, на сайте ФНС). Найти информацию о бенефициаре предприятия гораздо сложнее, т. к. проблемы с определением лица, обладающего реальными полномочиями по управлению фирмой, могут возникнуть даже у правоохранительных структур. Именно поэтому юридические лица, согласно действующему законодательству, обязаны раскрывать информацию о своих бенефициарах (в том числе конечных), а контролирующие органы и кредитные организации — запрашивать такую информацию при любом взаимодействии с компанией.

***

Итак, бенефициарный владелец юридического лица — это физическое лицо, которому принадлежит не менее чем на четверть большая доля в уставном капитале по сравнению с другими участниками, получающие прибыль от его деятельности. Основным отличием их от выгодоприобретателей является то, что последние не могут участвовать в деятельности компании и принимать решения, которые оказывают существенное влияние на ее результаты. Конечный бенефициар юридического лица — это лицо, обладающее правом управления компанией и являющееся итоговым звеном в цепочке из нескольких реальных и формальных управляющих.

***

Больше полезной информации — в рубрике «Бизнес».

| падеж | ед. ч. | мн. ч. | |||

|---|---|---|---|---|---|

| муж. р. | ср. р. | жен. р. | |||

| Им. | бенефициа́рный | бенефициа́рное | бенефициа́рная | бенефициа́рные | |

| Рд. | бенефициа́рного | бенефициа́рного | бенефициа́рной | бенефициа́рных | |

| Дт. | бенефициа́рному | бенефициа́рному | бенефициа́рной | бенефициа́рным | |

| Вн. | одуш. | бенефициа́рного | бенефициа́рное | бенефициа́рную | бенефициа́рных |

| неод. | бенефициа́рный | бенефициа́рные | |||

| Тв. | бенефициа́рным | бенефициа́рным | бенефициа́рной бенефициа́рною | бенефициа́рными | |

| Пр. | бенефициа́рном | бенефициа́рном | бенефициа́рной | бенефициа́рных | |

| Кратк. форма | бенефициа́рен | бенефициа́рно | бенефициа́рна | бенефициа́рны | |

определение получателя по The Free Dictionary

Это дарование является прямой узурпацией, и поэтому, когда получатель неблагодарен, поскольку все получатели ненавидят всех Тимонов, вовсе не учитывая ценность подарка, а оглядываясь на более крупный магазин, из которого он был взят, — я скорее сочувствую получателю гневом милорда Тимона. Она ответила, что это был один из бенефициаров города, который имел хороший вкус придумывать подобные вещи. Есть одна проблема, связанная с особыми провидениями, а именно: так часто возникают сомнения в том, что какая сторона должна была стать бенефициаром.Что касается детей, медведей и пророка, медведи получили больше реального удовлетворения от этого эпизода, чем пророк, потому что у них есть дети. С тех пор эта железная дорога стала главным бенефициаром искусства телефонии. «А теперь послушайте, Билл, — сказал он, — мы обычно делаем такие вещи не так, и если бы здесь был губернатор, он бы потратил полтора часа на разговоры о наследодателях и бенефициарах, и партии первой части и все такое гниение.Не раз ко мне явился какой-нибудь человек с такой небрежностью в труде и с такой властной созерцательностью, надменный бенефициар, просящий милостыню во имя Бога, как сделал добрый Симеон Столпник девятнадцатого века, Фиваиды и первые капуцины. в то время, как я впоследствии узнал, его завещание, составленное Каррутерсом и делающее меня единственным бенефициаром, лежало в сейфе американского консула. В соответствии с Законом о пенсионном капитале 1984 года (REA) участник квалифицированного пенсионного плана должен получить письменное согласие супруга на имя бенефициара, не являющегося супругом.Планировщик не выполняет свои обязанности, если страхователю не сообщается о привилегии и преимуществах указания как основного бенефициара, которым может быть более одного физического или юридического лица, так и одного или нескольких условных или вторичных бенефициаров. дети в возрасте до 21 года основного бенефициара. Вы можете попросить клиентов принести все формы пенсионного бенефициара на такую встречу. В этом частном письме IRS разрешило безналоговый перевод из IRA умершего в девять IRA бенефициаров и потребовало, чтобы эти девять бенефициаров получают свои необходимые минимальные выплаты от IRA на основе ожидаемой продолжительности жизни самого старшего бенефициара.Все, что вам нужно знать

Случайный бенефициар — это физическое или юридическое лицо, которое не является стороной контракта и становится непреднамеренным сторонним бенефициаром траста или контракта. Читать 3 мин.

1. Определение случайного бенефициара2. Закон о случайном бенефициаре

3. Третье лицо-бенефициар

Примером случайного бенефициара является юридическое или физическое лицо, которое не является стороной контракта и непреднамеренно становится сторонним бенефициаром по контракту после его исполнения.

Определение случайного бенефициара

Случайный бенефициар — это физическое или юридическое лицо, которое не является стороной контракта и становится непреднамеренным третьим бенефициаром траста или контракта. Напротив, предполагаемому бенефициару явно обещаны определенные выгоды в контракте, но он все еще не является стороной самого контракта. Случайным бенефициарам явным образом не обещаются такие выгоды, но они могут получить выгоду от контракта при определенных обстоятельствах.

Например, когда домовладелец подписывает договор на оказание услуг с поставщиком ландшафтного дизайна, его сосед может стать случайным бенефициаром из-за того, что хорошо ухоженный газон может повысить стоимость собственности в районе. Однако случайный бенефициар не имеет никаких юридических прав на получаемые выгоды. В этом сценарии, если одна из сторон по договору разрывает договор, у соседа домовладельца нет оснований для подачи иска о потере полученной выгоды.

Закон о побочном бенефициаре

Обычно сторонние бенефициары подразделяются на две категории:

- Предполагаемые бенефициары

- Случайные бенефициары

Предполагаемые бенефициары имеют право подать иск в суд в случае нарушения контракта с третьей стороной-бенефициаром. Однако для осуществления таких действий третье лицо должно иметь возможность установить следующее:

- Между стороной A и стороной B существует договор

- Либо «явные», либо «явные» намерения между стороной A и стороной B о том, что договор предназначен для прямой выгоды третьей стороне

- Нарушение договора стороной A или стороной B

- Ущерб, причиненный третьей стороне в результате нарушения

Важно отметить, что случайный бенефициар не имеет никаких прав по контракту.

Сторонний бенефициар

Согласно установленным законам, касающимся контрактов, третья сторона-бенефициар имеет право предъявить иск по контракту при определенных обстоятельствах, несмотря на то, что они не участвуют напрямую в его исполнении. Эти права вступают в игру, когда третья сторона называется предполагаемым бенефициаром по контракту, а не становится случайным бенефициаром. Когда предполагаемый бенефициар полагается на эти отношения или соглашается с ними, он получает право подать в суд на любую из других вовлеченных сторон, в зависимости от конкретных обстоятельств, при которых отношения были сформированы.

Третья сторона-бенефициар не может претендовать на долю в доходах от контракта, если выполнены определенные условия. Бенефициарами могут быть юридические лица или физические лица, которые в конечном итоге получат выгоду в той или иной форме. Его также иногда называют случайным бенефициаром или, другими словами, сторонним бенефициаром, который получил выгоду, даже если он не участвовал в первоначальном соглашении, от которого он извлекает выгоду.

Договоры автострахования — типичный пример этой концепции.Автовладелец заключил договор со своей страховой компанией. Страховая компания соглашается обеспечить покрытие в случае повреждения автомобиля в автомобильной аварии. Однако наибольшую выгоду от этого соглашения получает не владелец автомобиля, а ремонтная мастерская, которая будет нести ответственность за устранение физических повреждений, нанесенных автомобилю. Ремонтная мастерская в этом примере фактически становится третьей стороной-бенефициаром из-за того, что они получают деньги от страховой компании, а не от владельца автомобиля.

Сторонним бенефициаром также может быть юридическое или физическое лицо, имеющее юридические права, когда дело доходит до исполнения контракта. Например, родитель может арендовать автомобиль для своего ребенка. Несмотря на то, что ребенок в этом примере не принимал непосредственного участия в заключении соглашения, если дилерский центр не выполняет свои обязательства, ребенок может осуществлять определенные права в качестве стороннего бенефициара и подавать в суд, чтобы заставить дилерский центр выполнять согласованные обязательства. с родителем.

В большинстве случаев сторонний бенефициар должен быть указан в качестве предполагаемого бенефициара по контракту, чтобы иметь возможность осуществлять законные права по контракту. Бенефициар должен доказать, что он действительно является предполагаемым бенефициаром.

Если вам нужна помощь в понимании примера случайного бенефициара, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

|

Безотзывный получатель — SmartAsset

- Покупка дома

Калькуляторы

Полезные руководства

Сравнить цены

Отзывы кредитора

- Налоги

Калькуляторы

Полезные руководства

Узнать больше

Обзоры налогового программного обеспечения

- Уход на пенсию

Калькуляторы

Полезные руководства

Финансовые консультанты

Обзоры Robo-Advisor

- Банковское дело

Калькуляторы

Сравнить счета

Полезные руководства

Лучшие банковские счета

Обзоры банков

- Кредитные карты

Лучшие кредитные карты

Полезные руководства

Карты сравнения

Обзоры карт

- Инвестирование

Калькуляторы

Сравнить счета

Полезные руководства

Узнать больше

Инвестиционный совет

Договоры страхования жизни: владелец, застрахованный и бенефициар

Полисы страхования жизни не стандартизированы, но они имеют много общего.Самым фундаментальным из всех определений является различие между владельцем полиса, страхователем и бенефициаром. Часто владельцем полиса является застрахованный, или бенефициар может владеть полисом, или они могут быть 3 отдельными сторонами.

Владелец и застрахованный

Собственник полиса страхования жизни — это тот, кто имеет права, оговоренные в договоре. К ним относятся право на:

Застрахованный , который часто является владельцем полиса, является лицом, смерть которого заставляет страховщик выплатить требование о смерти бенефициару , который может быть лицом, доверительным фондом, имуществом , или бизнес.Хотя владелец имеет право называть бенефициара, возможность смены бенефициара зависит от того, является ли назначение бенефициара отзывным или безотзывным.

Получатель

Получатель указан в полисе для получения доходов по иску о смерти. Конкретные типы бенефициаров включают основных и условных бенефициаров; конкретные и классовые бенефициары; а также отзываемые и безотзывные бенефициары.

Первичный бенефициар (он же прямой бенефициар ) является бенефициаром, получающим доходы по полису страхования жизни в случае смерти застрахованного.Однако, если основной бенефициар умирает раньше, чем застрахованный, тогда условный бенефициар получит выручку. Если выплаты по страхованию жизни выплачиваются частями, и основной бенефициар умирает до получения всех выплат, то условный выгодоприобретатель получит оставшиеся выплаты.

Несовершеннолетние дети никогда не должны называться бенефициарами, потому что у них нет правоспособности для получения страховых выплат. Либо в завещании должен быть указан опекун , который может получать доходы по страхованию жизни от имени детей, либо страхование жизни должно быть выплачено в траст для детей.

Поступления по страхованию жизни не следует перечислять в имущество, поскольку оно будет подвергаться завещанию и связанным с ним затратам и задержкам, а также, возможно, налогам на наследство и требованиям кредиторов.

Конкретный бенефициар является названным бенефициаром, тогда как бенефициар класса — это названная группа людей, такая как детей застрахованного лица или другого такого обозначения, что означает, что доходы от полиса будут разделены поровну между группа. Однако члены всего класса должны быть однозначно идентифицируемыми; в противном случае могут возникнуть юридические проблемы, и деньги могут быть распределены не так, как предполагал владелец полиса.Например, включает ли обозначение детей в незаконнорожденных детей, полудетей и приемных детей?

Большинство полисов страхования жизни предусматривают отзывного бенефициара , что дает страхователю право сменить бенефициаров в любое время до смерти застрахованного и без согласия бенефициара.

Однако страхователь не может изменить безотзывного бенефициара без согласия бенефициара. Однако, если безотзывный выгодоприобретатель умирает раньше, чем застрахованный, тогда страхователь обычно имеет право назвать нового выгодоприобретателя.Большинство безотзывных обозначений бенефициаров является результатом судебных разбирательств, таких как решение о разводе.

Иногда страховая компания не уверена, кто является законным бенефициаром, либо потому, что назначение бенефициаров было неясным, либо потому, что их невозможно найти. Чтобы предотвратить юридическую ответственность за счет выплаты не той стороне, страховая компания может использовать промежуточное звено : справедливое судебное разбирательство, осуществляемое путем передачи доходов в суд и предоставления суду возможности определить законных бенефициаров.

Выплата доходов по страхованию жизни в траст

Часто бенефициарами являются несовершеннолетние дети, умственно отсталые или пожилые люди, которые не могут управлять своими финансовыми делами. В этих случаях лучше всего перечислить деньги в траст, управляемый в их интересах попечителем, часто в трастовый отдел банка. Это предотвратит разбазаривание или неразумное инвестирование денег, а также их отбор у доверчивых бенефициаров.