Bb рейтинг: Fitch Ratings, Fitch Ratings | .

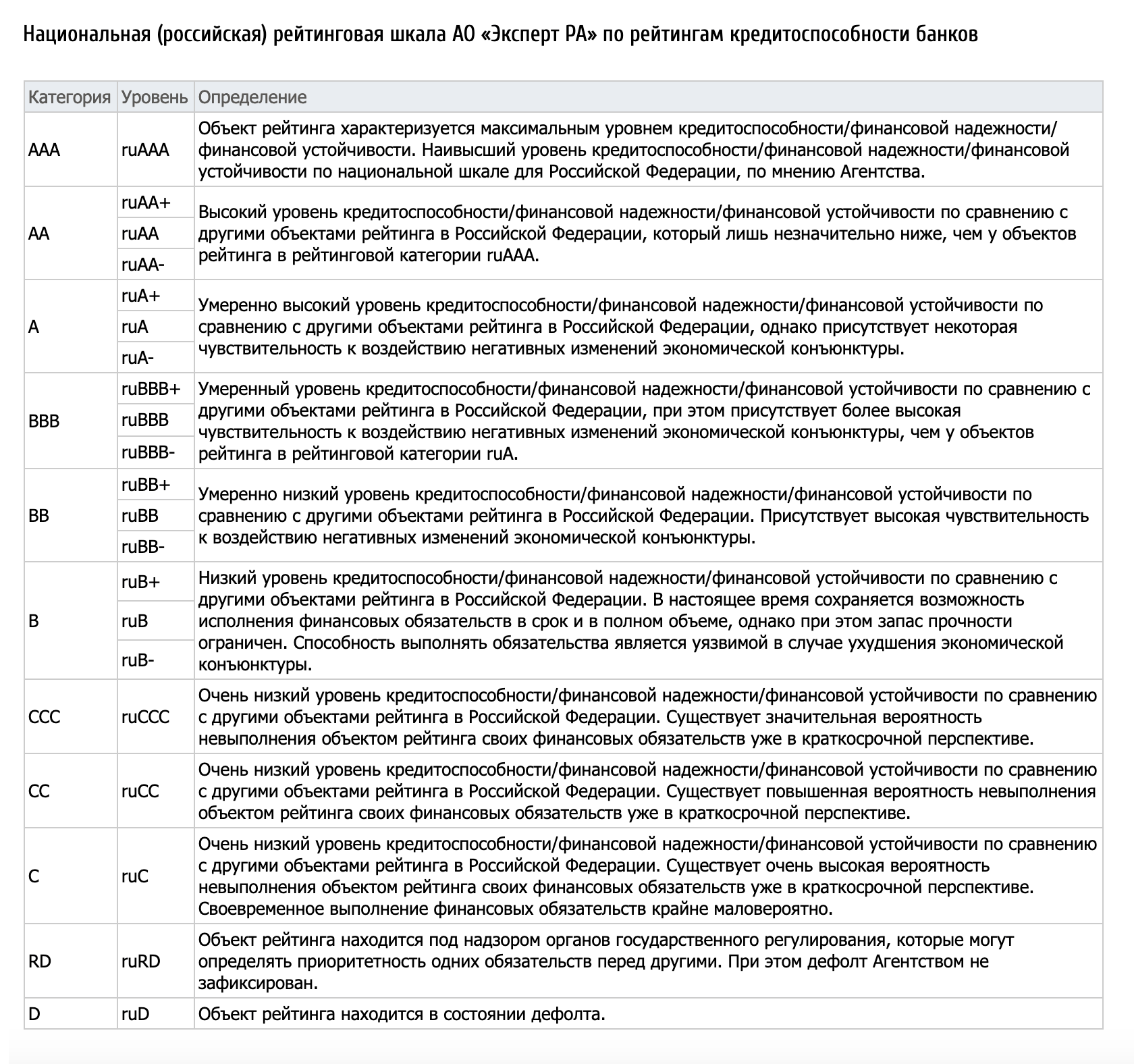

Рейтинговые шкалы

Национальная рейтинговая шкала для Российской Федерации

Национальная рейтинговая шкала АКРА используется исключительно для присвоения базовых кредитных рейтингов и не используется для присвоения кредитных рейтингов инструментам и обязательствам структурированного финансирования. Базовые кредитные рейтинги включают кредитные рейтинги, присвоенные рейтингуемым лицам (или их финансовым обязательствам либо программам выпуска отдельных финансовых обязательств) корпоративного сектора, банковским организациям, небанковским финансовым организациям, страховым организациям, а также региональным и муниципальным органам власти, исключая рейтинги инструментов и обязательств структурированного финансирования.

Национальная рейтинговая шкала АКРА обеспечивает возможность исключительно внутригосударственного сопоставления кредитных рейтингов, присвоенных Агентством.

В экономическом смысле кредитные рейтинги АКРА по национальной шкале отражают относительную вероятность дефолта рейтингуемых лиц (или выпусков ценных бумаг) в сравнении с самым высоким уровнем кредитоспособности в экономике России, которым, по мнению АКРА, обладают обязательства Правительства Российской Федерации и некоторые производные от них.

Необходимо отметить, что в отдельных случаях, таких как присвоение кредитного рейтинга отдельному финансовому инструменту, шкала отражает оценку относительной вероятности реального дефолта инструмента, а также потенциального уровня возмещения потерь, получаемого держателями таких инструментов в случае банкротства.

Таблица 1. Национальная рейтинговая шкала АКРА для Российской Федерации

| Категория | Рейтинг | Описание |

|---|---|---|

|

AAA |

AAA(RU) |

Рейтингуемое лицо, выпуск ценных бумаг или финансовое обязательство с рейтингом AAA(RU) имеет максимальный уровень кредитоспособности. Наивысший уровень кредитоспособности по национальной шкале для Российской Федерации, по мнению Агентства. Кредитный рейтинг финансовых обязательств Правительства Российской Федерации. |

|

AA |

AA+(RU) |

Высокий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. |

|

AA(RU) |

||

|

AA-(RU) |

||

|

A |

A+(RU) |

Умеренно высокий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации, однако присутствует некоторая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации. |

|

A(RU) |

||

|

A-(RU) |

||

|

BBB |

BBB+(RU) |

Умеренный уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации. |

|

BBB(RU) |

||

|

BBB-(RU) |

||

|

BB |

BB+(RU) |

Умеренно низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. Кредитоспособность устойчива в краткосрочной перспективе, однако присутствует высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации. |

|

BB(RU) |

||

|

BB-(RU) |

||

|

B |

B+(RU) |

В настоящее время имеется возможность исполнения долговых обязательств в срок и в полном объеме, но присутствует высокая уязвимость при наличии неблагоприятных коммерческих, финансовых и экономических условий в Российской Федерации. В настоящее время имеется возможность исполнения долговых обязательств в срок и в полном объеме, но присутствует высокая уязвимость при наличии неблагоприятных коммерческих, финансовых и экономических условий в Российской Федерации.

|

|

B(RU) |

||

|

B-(RU) |

||

|

CCC |

CCC(RU) |

Очень низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. Существует потенциальная возможность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств в значительной степени зависит от благоприятных коммерческих, финансовых и экономических условий в Российской Федерации. |

|

СС |

CC(RU) |

Очень низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. |

|

С |

|

Очень низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. Существует высокая вероятность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств крайне маловероятно без взаимодействия с кредиторами. |

|

RD |

RD(RU) |

Рейтингуемое лицо находится под управлением (существенным воздействием) регулятора. |

|

SD |

SD(RU) |

Рейтингуемое лицо находится в состоянии дефолта по одному из своих финансовых обязательств. При этом Агентство полагает, что рейтингуемое лицо продолжит своевременное обслуживание других финансовых обязательств. |

|

D |

D(RU) |

Рейтингуемое лицо находится в состоянии дефолта по своим финансовым обязательствам. |

По мнению АКРА, незначительно ниже, чем у рейтингуемых лиц с кредитным рейтингом AAA(RU).

По мнению АКРА, незначительно ниже, чем у рейтингуемых лиц с кредитным рейтингом AAA(RU).

Существует повышенная вероятность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств зависит от благоприятных внешних финансово-экономических условий в Российской Федерации, а также от взаимодействия с кредиторами.

Существует повышенная вероятность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств зависит от благоприятных внешних финансово-экономических условий в Российской Федерации, а также от взаимодействия с кредиторами. Как правило, в таких случаях регулятор может определять приоритетность исполнения обязательств или приостанавливать выплаты кредиторам.

Как правило, в таких случаях регулятор может определять приоритетность исполнения обязательств или приостанавливать выплаты кредиторам.Источник: АКРА

Национальная рейтинговая шкала сектора структурированного финансирования для Российской ФедерацииИндикатор (RU.sf), используемый для рейтингов инструментов и обязательств структурированного финансирования указывает на то, что инструменты и обязательства структурированного финансирования и базовые ценные бумаги могут иметь различные характеристики рисков.

Добавление индикатора (RU.sf) направлено на устранение любых предположений о том, что кредитные рейтинги инструментов и обязательств структурированного финансирования и базовые кредитные рейтинги, располагающиеся на одинаковых уровнях соответствующих рейтинговых шкал, имеют одинаковое кредитное качество.

Таблица 2. Национальная рейтинговая шкала сектора структурированного финансирования для Российской Федерации

| Категория | Рейтинг | Описание |

|---|---|---|

|

AAA |

AAA(ru.sf) |

Обязательства или инструменты структурированного финансирования, которым присвоен рейтинг AAA(ru.sf), по мнению Агентства, являются обязательствами и инструментами самого высокого кредитного качества с наименьшим кредитным риском по национальной шкале для Российской Федерации. Кредитный рейтинг финансовых обязательств, обеспеченных гарантией Правительства Российской Федерации. |

|

AA |

AA+(ru.sf) |

Высокий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. Как правило, незначительно ниже, чем у рейтингуемых обязательств и инструментов с кредитным рейтингом AAA(ru.sf). |

|

AA(ru.sf) |

||

|

AA-(ru.sf) |

||

|

A |

A+(ru.sf) |

Умеренно высокий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации, однако присутствует некоторая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации и степени их влияния на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также операционные риски. |

|

A(ru.sf) |

||

|

A-(ru.sf) |

||

|

BBB |

BBB+(ru.sf) |

Умеренный уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации и степени их влияния на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также операционные риски. |

|

BBB(ru.sf) |

||

|

BBB-(ru.sf) |

||

|

BB |

BB+(ru. |

Умеренно низкий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. Практически нет риска резкого ухудшения кредитного качества в краткосрочной перспективе, однако присутствует высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации и степени их влияния на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также операционные риски. |

|

BB(ru.sf) |

||

|

BB-(ru.sf) |

||

|

B |

B+(ru.sf) |

Низкий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. |

|

B(ru.sf) |

||

|

B-(ru.sf) |

||

|

CCC |

CCC(ru.sf) |

Очень низкий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. Существует потенциальная возможность невыполнения рейтингуемых обязательств в краткосрочной перспективе. Своевременное выполнение рейтингуемых обязательств зависит от благоприятных коммерческих, финансовых и экономических условий в Российской Федерации и степени их воздействия на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также мер по уменьшению операционных рисков. |

|

СС |

CC(ru.sf) |

Очень низкий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. Существует повышенная возможность невыполнения рейтингуемых обязательств в краткосрочной перспективе. Своевременное выполнение рейтингуемых обязательств зависит от благоприятных коммерческих, финансовых и экономических условий в Российской Федерации и степени их воздействия на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также мер по уменьшению операционных рисков. |

|

С |

C(ru.sf) |

Очень низкий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. |

|

D |

D(ru.sf) |

Рейтингуемое лицо (или финансовое обязательство) находится в состоянии дефолта по своим финансовым обязательствам структурированного финансирования. |

В настоящее время имеется возможность исполнения долговых обязательств в срок и в полном объеме, но присутствует высокая уязвимость при возникновении неблагоприятных коммерческих, финансовых и экономических условий в Российской Федерации и степени их влияния на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также операционные риски.

В настоящее время имеется возможность исполнения долговых обязательств в срок и в полном объеме, но присутствует высокая уязвимость при возникновении неблагоприятных коммерческих, финансовых и экономических условий в Российской Федерации и степени их влияния на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также операционные риски.

Существует высокая вероятность невыполнения рейтингуемых обязательств в краткосрочной перспективе. Своевременное выполнение рейтингуемых обязательств крайне маловероятно без привлечения дополнительных источников усиления кредитного качества и уменьшения операционных рисков.

Существует высокая вероятность невыполнения рейтингуемых обязательств в краткосрочной перспективе. Своевременное выполнение рейтингуемых обязательств крайне маловероятно без привлечения дополнительных источников усиления кредитного качества и уменьшения операционных рисков.Рейтинговая шкала оценки надежности управляющих компаний использует индикатор .am с тем, чтобы подчеркнуть некредитный характер присваиваемых по данной шкале рейтингов и их несопоставимость с рейтингами по другим шкалам, используемым АКРА (АО).

Таблица 3. Национальная рейтинговая шкала АКРА для Российской Федерации для оценки УК

| Категория | Описание |

|---|---|

|

AAA(ru. |

|

|

AA(ru.am) |

|

|

A(ru.am) |

|

|

BBB(ru.am) |

|

|

BB(ru.am) |

|

|

B(ru.am) |

|

|

CCC(ru.am) |

|

|

SD(ru.am) |

|

|

D(ru.am) |

|

am)

am)

Источник: АКРА

Международная рейтинговая шкала

Международная рейтинговая шкала АКРА используется исключительно для присвоения базовых кредитных рейтингов и не используется для присвоения кредитных рейтингов инструментам и обязательствам структурированного финансирования.

Международная рейтинговая шкала АКРА обеспечивает возможность сопоставления кредитных рейтингов, присвоенных Агентством по международной шкале, на наднациональном уровне.

Таблица 4. Международная рейтинговая шкала АКРА

|

Категория |

Рейтинг |

Описание |

|---|---|---|

|

AAA |

AAA |

Наивысший рейтинг. |

|

AA |

AA+ |

Высокий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами. Имеет низкий уровень чувствительности к воздействию неблагоприятных перемен |

|

AA |

||

|

AA- |

||

|

A |

A+ |

Умеренно высокий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами. |

|

A |

||

|

A- |

||

|

BBB |

BBB+ |

Умеренный уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами. Присутствует более высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях (в том числе на международном уровне) и других внешних факторов. |

|

BBB |

||

|

BBB- |

||

|

BB |

BB+ |

Умеренно низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами. |

|

BB |

||

|

BB- |

||

|

B |

B+ |

Низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами. |

|

B |

||

|

B- |

||

|

CCC |

CCC |

Очень низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами. |

|

СС |

CC |

Очень низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами. Существует повышенная вероятность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств зависит от благоприятных внешних финансово-экономических условий (в том числе на международном уровне) и других внешних факторов, а также от взаимодействия с кредиторами. |

|

С |

C |

Очень низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами. |

|

RD |

RD |

Рейтингуемое лицо находится под управлением (существенным воздействием) регулятора. Как правило, в таких случаях регулятор может определять приоритетность исполнения обязательств или приостанавливать выплаты кредиторам. |

|

SD |

SD |

Рейтингуемое лицо находится в состоянии дефолта по одному из своих финансовых обязательств. При этом Агентство полагает, что рейтингуемое лицо продолжит своевременное обслуживание других финансовых обязательств. |

|

D |

D |

Рейтингуемое лицо (или финансовое обязательство) находится в состоянии дефолта. |

Рейтингуемое лицо, выпуск ценных бумаг или финансовое обязательство с рейтингом AAA имеет максимальный уровень кредитоспособности и минимальный уровень чувствительности к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях (в том числе на международном уровне) и других внешних факторов.

Рейтингуемое лицо, выпуск ценных бумаг или финансовое обязательство с рейтингом AAA имеет максимальный уровень кредитоспособности и минимальный уровень чувствительности к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях (в том числе на международном уровне) и других внешних факторов. Присутствует некоторая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях (в том числе на международном уровне) и других внешних факторов.

Присутствует некоторая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях (в том числе на международном уровне) и других внешних факторов. Кредитоспособность устойчива в краткосрочной перспективе, однако присутствует высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях (в том числе на международном уровне) и других внешних факторов.

Кредитоспособность устойчива в краткосрочной перспективе, однако присутствует высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях (в том числе на международном уровне) и других внешних факторов. Существует потенциальная возможность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств

Существует потенциальная возможность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств:strip_icc()/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2018/7/t/FYvq2kRHG93gBegHjEaQ/classificacao-agencia-de-risco.jpg) Существует высокая вероятность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств крайне маловероятно без взаимодействия с кредиторами.

Существует высокая вероятность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств крайне маловероятно без взаимодействия с кредиторами.Источник: АКРА

Международная шкала краткосрочных кредитных рейтингов

Международная шкала краткосрочных кредитных рейтингов АКРА используется исключительно при присвоении базовых кредитных рейтингов и не используется при присвоении кредитных рейтингов инструментам и обязательствам структурированного финансирования.

Международная шкала краткосрочных кредитных рейтингов обеспечивает возможность сопоставления кредитных рейтингов, присвоенных Агентством по международной шкале, на наднациональном уровне.

Таблица 5. Международная шкала краткосрочных кредитных рейтингов

|

Категория |

Описание |

|---|---|

|

S1+ |

Рейтингуемое лицо имеет максимальный уровень кредитоспособности в отношении краткосрочных обязательств (сроком до года) и доступ к ликвидности и краткосрочному финансированию минимально подвержен воздействию неблагоприятных перемен в финансовых и экономических условиях (в том числе на международном уровне) и других факторов. |

|

S1 |

Рейтингуемое лицо имеет высокий уровень кредитоспособности в отношении краткосрочных обязательств (сроком до года) и доступ к ликвидности и краткосрочному финансированию слабо подвержен воздействию неблагоприятных перемен в финансовых и экономических условиях (в том числе на международном уровне) и других факторов. |

|

S2 |

Рейтингуемое лицо имеет умеренно высокий уровень кредитоспособности в отношении краткосрочных обязательств (сроком до года) и доступ к ликвидности и краткосрочному финансированию может быть подвержен воздействию неблагоприятных перемен в финансовых и экономических условиях (в том числе на международном уровне) и других факторов. |

|

S3 |

Рейтингуемое лицо имеет умеренный уровень кредитоспособности в отношении краткосрочных обязательств (сроком до года) и доступ к ликвидности и краткосрочному финансированию подвержен воздействию неблагоприятных перемен в финансовых и экономических условиях (в том числе на международном уровне) и других факторов. |

|

B |

Рейтингуемое лицо имеет умеренно низкий уровень кредитоспособности в отношении краткосрочных обязательств (сроком до года) и доступ к ликвидности и краткосрочному финансированию уязвим к воздействию неблагоприятных перемен в финансовых и экономических условиях (в том числе на международном уровне) и других факторов. |

|

C |

Рейтингуемое лицо имеет очень низкий уровень кредитоспособности в отношении краткосрочных обязательств (сроком до года), исполнение обязательств в значительной мере зависит от доступа к ликвидности и краткосрочному финансированию и наличию благоприятных финансовых и экономических условий (в том числе поддержки международных кредиторов) и других факторов. |

|

D |

Рейтингуемое лицо (или финансовое обязательство) находится в состоянии дефолта. |

Источник: АКРА

Рисунок 1. Соответствие долгосрочных и краткосрочных кредитных рейтингов

|

AAA |

|

S1+ |

|

|

|

|

|

|

|

AA+ |

|

|

|

|

|

|

|

|

|

AA |

|

|

|

|

|

|

|

|

|

AA- |

|

S1 |

|

|

|

|

|

|

|

A+ |

|

|

|

|

|

|

|

|

|

A |

|

|

S2 |

|

|

|

|

|

|

A- |

|

|

|

|

|

|

||

|

BBB+ |

|

|

|

|

|

|

|

|

|

BBB |

|

|

|

S3 |

|

|

|

|

|

BBB- |

|

|

|

|

|

|

|

|

|

BB+ |

|

|

|

|

|

B |

|

|

|

BB |

|

|

|

|

|

|

|

|

|

BB- |

|

|

|

|

|

|

|

|

|

B+ |

|

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

|

|

B- |

|

|

|

|

|

|

|

|

|

CCC |

|

|

|

|

|

|

C |

|

|

CC |

|

|

|

|

|

|

|

|

|

C |

|

|

|

|

|

|

|

|

|

D/SD |

|

|

|

|

|

|

|

D |

Источник: АКРА

Оценка соответствия выпусков «зеленых» долговых инструментов принципам ICMA1

Оценка соответствия выпусков «зеленых» долговых инструментов принципам ICMA — символьный индикатор, отражающий независимое субъективное мнение АКРА, выступающего в роли сторонней организации, об уровне соответствия конкретного долгового инструмента принципам ICMA. Данное субъективное мнение АКРА вырабатывается по результатам независимой оценки, предусмотренной указанными принципами.

Данное субъективное мнение АКРА вырабатывается по результатам независимой оценки, предусмотренной указанными принципами.

Присвоенная оценка не является кредитным рейтингом или его составляющей.

Таблица 6. Оценка соответствия выпусков «зеленых» долговых инструментов принципам ICMA

|

Соответствие принципам ICMA |

Итоговая оценка |

Определение |

|---|---|---|

|

Да |

GR1 |

По мнению АКРА, средства от эмиссии «зеленых» облигаций с очень высокой вероятностью будут направлены на реализацию экологических проектов. |

|

GR2 |

По мнению АКРА, средства от эмиссии «зеленых» облигаций с высокой вероятностью будут направлены на реализацию экологических проектов. Подходы эмитента к отбору проектов и управлению привлеченными средствами приближены к лучшим мировым практикам. Эмитент готов как минимум раз в год предоставлять достаточно детальные отчеты об использовании средств и об экологическом эффекте проектов. |

|

|

GR3 |

По мнению АКРА, вероятность того, что средства от эмиссии «зеленых» облигаций будут направлены на реализацию экологических проектов, находится на среднем уровне. |

|

|

Нет |

GR4 |

По мнению АКРА, средства от эмиссии «зеленых» облигаций |

|

GR5 |

По мнению АКРА, средства от эмиссии «зеленых» облигаций с очень низкой вероятностью будут направлены на реализацию экологических проектов. |

Подходы эмитента к отбору проектов и управлению привлеченными средствами соответствуют лучшим мировым практикам. Эмитент готов минимум раз в год (либо с максимально возможной периодичностью) предоставлять максимально детальные отчеты об использовании средств и об экологическом эффекте проектов.

Подходы эмитента к отбору проектов и управлению привлеченными средствами соответствуют лучшим мировым практикам. Эмитент готов минимум раз в год (либо с максимально возможной периодичностью) предоставлять максимально детальные отчеты об использовании средств и об экологическом эффекте проектов. Подходы эмитента к отбору проектов и управлению привлеченными средствами — на среднем уровне относительно лучших мировых практик. Эмитент готов регулярно предоставлять информативные отчеты об использовании средств и об экологическом эффекте проектов.

Подходы эмитента к отбору проектов и управлению привлеченными средствами — на среднем уровне относительно лучших мировых практик. Эмитент готов регулярно предоставлять информативные отчеты об использовании средств и об экологическом эффекте проектов. Подходы эмитента к отбору проектов и управлению привлеченными средствами не соответствуют мировым практикам. Эмитент не готов регулярно предоставлять отчеты об использовании средств и об экологическом эффекте проектов.

Подходы эмитента к отбору проектов и управлению привлеченными средствами не соответствуют мировым практикам. Эмитент не готов регулярно предоставлять отчеты об использовании средств и об экологическом эффекте проектов.Источник: АКРА

1 В 2009 году Всемирный банк выпустил первые требования к «зеленым» облигациям, которые легли в основу действующих сейчас принципов «зеленых» облигаций (Green Bond Principles). Принципы опубликованы Международной ассоциацией рынков капитала (International Capital Market Association, ICMA).

Кредитные рейтинги | Aeroflot

ПАО «Аэрофлот» имеет кредитный рейтинг международного рейтингового агентства Fitch Ratings.

В ноябре 2020 года рейтинговое агентство Fitch Ratings подтвердило кредитный рейтинг ПАО «Аэрофлот» на уровне «BB-», сохранив прогноз по рейтингу на уровне «Негативный».

| Агентство | Шкала | Рейтинг | Прогноз | Дата | Релиз |

|---|---|---|---|---|---|

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB- | Негативный | 02. 11.2020 11.2020 | Ссылка |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB- | Негативный | 17.04.2020 | Ссылка |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB | Негативный | 23.03.2020 | Ссылка |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB | Стабильный | 24.09.2019 | Ссылка |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB- | Стабильный | 02.03.2018 | Ссылка |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | B+ | RWP | 29. 11.2017 11.2017 | Ссылка |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | B+ | Стабильный | 06.03.2017 | Ссылка |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | B+ | Стабильный | 07.03.2016 | Ссылка |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | B+ | RWN | 07.09.2015 | Ссылка |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB- | Стабильный | 06.05.2014 | — |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB- | Стабильный | 21.03.2013 | — |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB+ | Стабильный | 22. 03.2012 03.2012 | — |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB+ | Стабильный | 23.03.2011 | — |

| Fitch | Долгосрочный рейтинг дефолта эмитента в иностранной и национальной валюте | BB+ | Стабильный | 15.03.2010 | — |

Fitch присвоило планируемому выпуску социальных облигаций Совкомбанка рейтинг «BB+(EXP)»

(The following statement was released by the rating agency) Fitch Ratings-Moscow-14 January 2021: (перевод с английского языка) Fitch Ratings-Москва-13 января 2021 г. Fitch Ratings присвоило планируемому выпуску приоритетных необеспеченных еврооблигаций Совкомбанка, номинированных в долларах США, ожидаемый долгосрочный рейтинг «BB+(EXP)». Эмитентом облигаций будет ирландское спецюрлило Совкомбанка – Sovcom Capital DAC, которое предоставит средства, полученные от выпуска, в качестве кредита банку. Размер выпуска, процентная ставка и срок обращения пока не определены. Совкомбанк планирует использовать поступления от этого выпуска социальных облигаций для финансирования портфеля карт рассрочки. Финальный рейтинг будет присвоен после получения окончательной документации по выпуску, которая должна соответствовать предоставленной ранее информации. КЛЮЧЕВЫЕ РЕЙТИНГОВЫЕ ФАКТОРЫ Ожидаемый рейтинг находится на одном уровне с долгосрочным рейтингом дефолта эмитента («РДЭ») Совкомбанка «BB+», поскольку облигации будут представлять собой безусловные приоритетные необеспеченные обязательства банка, равные по очередности исполнения с его другими приоритетными необеспеченными обязательствами. РДЭ Совкомбанка «BB+» обусловлен собственной кредитоспособностью банка, которая отражена в его рейтинге устойчивости «bb+». Рейтинги Совкомбанка принимают во внимание историю устойчивого качества активов с учетом экономической конъюнктуры в России и сильную прибыльность. Более подробная информация о Совкомбанке представлена в рейтинговом отчете Fitch “PJSC Sovcombank”/«ПАО Совкомбанк» от 1 октября 2020 г.

Совкомбанк планирует использовать поступления от этого выпуска социальных облигаций для финансирования портфеля карт рассрочки. Финальный рейтинг будет присвоен после получения окончательной документации по выпуску, которая должна соответствовать предоставленной ранее информации. КЛЮЧЕВЫЕ РЕЙТИНГОВЫЕ ФАКТОРЫ Ожидаемый рейтинг находится на одном уровне с долгосрочным рейтингом дефолта эмитента («РДЭ») Совкомбанка «BB+», поскольку облигации будут представлять собой безусловные приоритетные необеспеченные обязательства банка, равные по очередности исполнения с его другими приоритетными необеспеченными обязательствами. РДЭ Совкомбанка «BB+» обусловлен собственной кредитоспособностью банка, которая отражена в его рейтинге устойчивости «bb+». Рейтинги Совкомбанка принимают во внимание историю устойчивого качества активов с учетом экономической конъюнктуры в России и сильную прибыльность. Более подробная информация о Совкомбанке представлена в рейтинговом отчете Fitch “PJSC Sovcombank”/«ПАО Совкомбанк» от 1 октября 2020 г. , доступном на сайте . ФАКТОРЫ, КОТОРЫЕ МОГУТ ВЛИЯТЬ НА РЕЙТИНГИ В БУДУЩЕМ Факторы, которые в отдельности или вместе могут привести к позитивному рейтинговому действию/повышению рейтингов: -Рейтинг приоритетного необеспеченного долга Совкомбанка может быть повышен в случае повышения РДЭ банка. Факторы, которые в отдельности или вместе могут привести к негативному рейтинговому действию/понижению рейтингов: -Рейтинг приоритетного необеспеченного долга Совкомбанка может быть понижен в случае понижения РДЭ банка. ЭКОЛОГИЧЕСКИЕ, СОЦИАЛЬНЫЕ И УПРАВЛЕНЧЕСКИЕ ФАКТОРЫ Если не указано иначе в данном разделе, самый высокий уровень релевантности экологических, социальных и управленческих факторов (ESG) соответствует скоринговому баллу «3». Это означает, что эти факторы являются нейтральными для кредитоспособности эмитента или оказывают лишь минимальное влияние на его кредитоспособность либо ввиду характера этих факторов, либо ввиду того, как эмитент управляет этими факторами. Более подробная информация о скоринговых баллах релевантности ESG представлена на сайте Благоприятный/неблагоприятный рейтинговый сценарий Кредитные рейтинги по международной шкале для эмитентов в секторе финансовых организаций имеют благоприятный рейтинговый сценарий (определяемый как 99-й процентиль изменений рейтингов в положительном направлении), предполагающий повышение рейтингов на три ступени в течение трехлетнего рейтингового горизонта, и неблагоприятный рейтинговый сценарий (определяемый как 99-й процентиль изменений рейтингов в отрицательном направлении), предполагающий понижение рейтингов на четыре ступени в течение трех лет.

, доступном на сайте . ФАКТОРЫ, КОТОРЫЕ МОГУТ ВЛИЯТЬ НА РЕЙТИНГИ В БУДУЩЕМ Факторы, которые в отдельности или вместе могут привести к позитивному рейтинговому действию/повышению рейтингов: -Рейтинг приоритетного необеспеченного долга Совкомбанка может быть повышен в случае повышения РДЭ банка. Факторы, которые в отдельности или вместе могут привести к негативному рейтинговому действию/понижению рейтингов: -Рейтинг приоритетного необеспеченного долга Совкомбанка может быть понижен в случае понижения РДЭ банка. ЭКОЛОГИЧЕСКИЕ, СОЦИАЛЬНЫЕ И УПРАВЛЕНЧЕСКИЕ ФАКТОРЫ Если не указано иначе в данном разделе, самый высокий уровень релевантности экологических, социальных и управленческих факторов (ESG) соответствует скоринговому баллу «3». Это означает, что эти факторы являются нейтральными для кредитоспособности эмитента или оказывают лишь минимальное влияние на его кредитоспособность либо ввиду характера этих факторов, либо ввиду того, как эмитент управляет этими факторами. Более подробная информация о скоринговых баллах релевантности ESG представлена на сайте Благоприятный/неблагоприятный рейтинговый сценарий Кредитные рейтинги по международной шкале для эмитентов в секторе финансовых организаций имеют благоприятный рейтинговый сценарий (определяемый как 99-й процентиль изменений рейтингов в положительном направлении), предполагающий повышение рейтингов на три ступени в течение трехлетнего рейтингового горизонта, и неблагоприятный рейтинговый сценарий (определяемый как 99-й процентиль изменений рейтингов в отрицательном направлении), предполагающий понижение рейтингов на четыре ступени в течение трех лет. Полный диапазон кредитных рейтингов для благоприятного и неблагоприятного сценариев для всех рейтинговых категорий находится в пределах от «AAA» до «D». Кредитные рейтинги в рамках благоприятного и неблагоприятного сценариев основаны на исторических показателях. Более подробная информация о методологии, используемой при определении кредитных рейтингов для благоприятного и неблагоприятного сценариев по конкретному сектору, доступна по ссылке: Ссылки на существенно значимый источник, указанный как ключевой рейтинговый фактор Основные источники информации, использованные в анализе, приведены в разделе «Применимые методологии». Применимые методологии «Методология рейтингования банков»/Bank Rating Criteria (28 февраля 2020 г.) (включая допущения по факторам, которые могут влиять на рейтинги в будущем): SovCom Capital DAC —-senior unsecured; Long Term Rating; Expected Rating; BB+(EXP) Контакты: Первый рейтинговый аналитик Dmitri Vasiliev, Director +7 495 956 5576 Fitch Ratings CIS Ltd Business Centre Light House, 6th Floor 26 Valovaya St.

Полный диапазон кредитных рейтингов для благоприятного и неблагоприятного сценариев для всех рейтинговых категорий находится в пределах от «AAA» до «D». Кредитные рейтинги в рамках благоприятного и неблагоприятного сценариев основаны на исторических показателях. Более подробная информация о методологии, используемой при определении кредитных рейтингов для благоприятного и неблагоприятного сценариев по конкретному сектору, доступна по ссылке: Ссылки на существенно значимый источник, указанный как ключевой рейтинговый фактор Основные источники информации, использованные в анализе, приведены в разделе «Применимые методологии». Применимые методологии «Методология рейтингования банков»/Bank Rating Criteria (28 февраля 2020 г.) (включая допущения по факторам, которые могут влиять на рейтинги в будущем): SovCom Capital DAC —-senior unsecured; Long Term Rating; Expected Rating; BB+(EXP) Контакты: Первый рейтинговый аналитик Dmitri Vasiliev, Director +7 495 956 5576 Fitch Ratings CIS Ltd Business Centre Light House, 6th Floor 26 Valovaya St. Moscow 115054 Второй рейтинговый аналитик Anton Lopatin, Director +7 495 956 7096 Председатель комитета Eric Dupont, Senior Director +33 1 44 29 91 31 Контакты для прессы: Louisa Williams, London, Tel: +44 20 3530 2452, Email: [email protected] Julia Belskaya von Tell, Moscow, Tel: +7 495 956 9908, Email: [email protected] Дополнительная информация представлена на сайте Дополнительное раскрытие информации Статус запрошенности рейтинга () Additional Disclosures For Unsolicited Credit Ratings () Endorsement Status () Политика индоссирования () НА ВСЕ КРЕДИТНЫЕ РЕЙТИНГИ FITCH РАСПРОСТРАНЯЮТСЯ ОПРЕДЕЛЕННЫЕ ОГРАНИЧЕНИЯ И ДИСКЛЕЙМЕРЫ. МЫ ПРОСИМ ВАС ОЗНАКОМИТЬСЯ С ЭТИМИ ОГРАНИЧЕНИЯМИ И ДИСКЛЕЙМЕРАМИ ПО ССЫЛКЕ: (). КРОМЕ ТОГО, ПО ССЫЛКЕ () ПРЕДСТАВЛЕНЫ ОПРЕДЕЛЕНИЯ РЕЙТИНГОВ FITCH ДЛЯ КАЖДОЙ РЕЙТИНГОВОЙ ШКАЛЫ И РЕЙТИНГОВОЙ КАТЕГОРИИ, В ТОМ ЧИСЛЕ ОПРЕДЕЛЕНИЯ, ОТНОСЯЩИЕСЯ К ДЕФОЛТУ. НА САЙТЕ В ПОСТОЯННОМ ДОСТУПЕ ТАКЖЕ РАЗМЕЩЕНЫ СПИСКИ ОПУБЛИКОВАННЫХ РЕЙТИНГОВ, РЕЙТИНГОВЫЕ КРИТЕРИИ И МЕТОДОЛОГИИ.

Moscow 115054 Второй рейтинговый аналитик Anton Lopatin, Director +7 495 956 7096 Председатель комитета Eric Dupont, Senior Director +33 1 44 29 91 31 Контакты для прессы: Louisa Williams, London, Tel: +44 20 3530 2452, Email: [email protected] Julia Belskaya von Tell, Moscow, Tel: +7 495 956 9908, Email: [email protected] Дополнительная информация представлена на сайте Дополнительное раскрытие информации Статус запрошенности рейтинга () Additional Disclosures For Unsolicited Credit Ratings () Endorsement Status () Политика индоссирования () НА ВСЕ КРЕДИТНЫЕ РЕЙТИНГИ FITCH РАСПРОСТРАНЯЮТСЯ ОПРЕДЕЛЕННЫЕ ОГРАНИЧЕНИЯ И ДИСКЛЕЙМЕРЫ. МЫ ПРОСИМ ВАС ОЗНАКОМИТЬСЯ С ЭТИМИ ОГРАНИЧЕНИЯМИ И ДИСКЛЕЙМЕРАМИ ПО ССЫЛКЕ: (). КРОМЕ ТОГО, ПО ССЫЛКЕ () ПРЕДСТАВЛЕНЫ ОПРЕДЕЛЕНИЯ РЕЙТИНГОВ FITCH ДЛЯ КАЖДОЙ РЕЙТИНГОВОЙ ШКАЛЫ И РЕЙТИНГОВОЙ КАТЕГОРИИ, В ТОМ ЧИСЛЕ ОПРЕДЕЛЕНИЯ, ОТНОСЯЩИЕСЯ К ДЕФОЛТУ. НА САЙТЕ В ПОСТОЯННОМ ДОСТУПЕ ТАКЖЕ РАЗМЕЩЕНЫ СПИСКИ ОПУБЛИКОВАННЫХ РЕЙТИНГОВ, РЕЙТИНГОВЫЕ КРИТЕРИИ И МЕТОДОЛОГИИ. В РАЗДЕЛЕ «КОДЕКС ПРОФЕССИОНАЛЬНОЙ ЭТИКИ» САЙТА НАХОДЯТСЯ КОДЕКС ПРОФЕССИОНАЛЬНОЙ ЭТИКИ FITCH, ПОЛИТИКИ АГЕНТСТВА В ОТНОШЕНИИ КОНФИДЕНЦИАЛЬНОЙ ИНФОРМАЦИИ, КОНФЛИКТОВ ИНТЕРЕСОВ, «КИТАЙСКОЙ СТЕНЫ» МЕЖДУ АФФИЛИРОВАННЫМИ СТРУКТУРАМИ, ПОЛИТИКА В ОБЛАСТИ КОМПЛАЕНСА И ДРУГИЕ РЕЛЕВАНТНЫЕ ПОЛИТИКИ И ПРОЦЕДУРЫ. ИНФОРМАЦИЯ О СООТВЕТСТВУЮЩИХ ИНТЕРЕСАХ ДИРЕКТОРОВ И АКЦИОНЕРОВ ДОСТУПНА ПО ССЫЛКЕ (). FITCH МОГЛО ПРЕДОСТАВЛЯТЬ ДРУГИЕ РАЗРЕШЕННЫЕ УСЛУГИ РЕЙТИНГУЕМОМУ ЭМИТЕНТУ ИЛИ СВЯЗАННЫМ С НИМ ТРЕТЬИМ СТОРОНАМ. ИНФОРМАЦИЯ О ДАННЫХ УСЛУГАХ ПРИМЕНИТЕЛЬНО К РЕЙТИНГАМ, ПО КОТОРЫМ ВЕДУЩИЙ АНАЛИТИК БАЗИРУЕТСЯ В ЮРИДИЧЕСКОМ ЛИЦЕ, ЗАРЕГИСТРИРОВАННОМ В ЕС ИЛИ ВЕЛИКОБРИТАНИИ, ПРЕДСТАВЛЕНА НА КРАТКОЙ СТРАНИЦЕ ПО ЭМИТЕНТУ НА ВЕБ-САЙТЕ FITCH RATINGS. © 2021 г. Владелец авторских прав: Fitch Ratings, Inc., Fitch Ratings Ltd. и дочерние компании. 33 Уайтхолл Стрит, Нью-Йорк, NY 10004. Телефон: 1-800-753-4824, (212) 908-0500. Факс: (212) 480-4435. Воспроизведение или вторичная поставка данного материала, полностью или частично, без разрешения владельца запрещена.

В РАЗДЕЛЕ «КОДЕКС ПРОФЕССИОНАЛЬНОЙ ЭТИКИ» САЙТА НАХОДЯТСЯ КОДЕКС ПРОФЕССИОНАЛЬНОЙ ЭТИКИ FITCH, ПОЛИТИКИ АГЕНТСТВА В ОТНОШЕНИИ КОНФИДЕНЦИАЛЬНОЙ ИНФОРМАЦИИ, КОНФЛИКТОВ ИНТЕРЕСОВ, «КИТАЙСКОЙ СТЕНЫ» МЕЖДУ АФФИЛИРОВАННЫМИ СТРУКТУРАМИ, ПОЛИТИКА В ОБЛАСТИ КОМПЛАЕНСА И ДРУГИЕ РЕЛЕВАНТНЫЕ ПОЛИТИКИ И ПРОЦЕДУРЫ. ИНФОРМАЦИЯ О СООТВЕТСТВУЮЩИХ ИНТЕРЕСАХ ДИРЕКТОРОВ И АКЦИОНЕРОВ ДОСТУПНА ПО ССЫЛКЕ (). FITCH МОГЛО ПРЕДОСТАВЛЯТЬ ДРУГИЕ РАЗРЕШЕННЫЕ УСЛУГИ РЕЙТИНГУЕМОМУ ЭМИТЕНТУ ИЛИ СВЯЗАННЫМ С НИМ ТРЕТЬИМ СТОРОНАМ. ИНФОРМАЦИЯ О ДАННЫХ УСЛУГАХ ПРИМЕНИТЕЛЬНО К РЕЙТИНГАМ, ПО КОТОРЫМ ВЕДУЩИЙ АНАЛИТИК БАЗИРУЕТСЯ В ЮРИДИЧЕСКОМ ЛИЦЕ, ЗАРЕГИСТРИРОВАННОМ В ЕС ИЛИ ВЕЛИКОБРИТАНИИ, ПРЕДСТАВЛЕНА НА КРАТКОЙ СТРАНИЦЕ ПО ЭМИТЕНТУ НА ВЕБ-САЙТЕ FITCH RATINGS. © 2021 г. Владелец авторских прав: Fitch Ratings, Inc., Fitch Ratings Ltd. и дочерние компании. 33 Уайтхолл Стрит, Нью-Йорк, NY 10004. Телефон: 1-800-753-4824, (212) 908-0500. Факс: (212) 480-4435. Воспроизведение или вторичная поставка данного материала, полностью или частично, без разрешения владельца запрещена. Все права защищены. При присвоении и поддержании рейтингов, а также при подготовке других отчетов (включая прогнозную информацию) Fitch полагается на фактическую информацию, которую оно получает от эмитентов, андеррайтеров и из других источников, которые Fitch считает надежными. Fitch проводит разумное исследование фактической информации, на которую оно полагается в соответствии со своей рейтинговой методологией, и получает разумное подтверждение правильности этой информации из независимых источников в той мере, в которой такие источники доступны для соответствующей ценной бумаги или в соответствующей юрисдикции. Способ исследования Fitch фактической информации и объем удостоверения ее правильности, которое агентство получает от третьих сторон, будут различаться в зависимости от характера рейтингуемой ценной бумаги и ее эмитента, требований и практики в той юрисдикции, где осуществляется размещение и продажа рейтингуемой ценной бумаги и/или где расположен эмитент, от доступности и характера релевантной публичной информации, доступа к менеджменту и консультантам эмитента, наличия уже существующих удостоверений правильности информации от третьих сторон, таких как заключения аудиторов, письма о проведении согласованных процедур, документы по оценке стоимости, актуарные заключения, технические отчеты, юридические заключения и прочие отчеты, предоставленные третьими сторонами, от наличия независимых и компетентных третьих сторон, способных удостоверить правильность информации в отношении конкретной ценной бумаги или конкретной юрисдикции эмитента, а также от ряда других факторов.

Все права защищены. При присвоении и поддержании рейтингов, а также при подготовке других отчетов (включая прогнозную информацию) Fitch полагается на фактическую информацию, которую оно получает от эмитентов, андеррайтеров и из других источников, которые Fitch считает надежными. Fitch проводит разумное исследование фактической информации, на которую оно полагается в соответствии со своей рейтинговой методологией, и получает разумное подтверждение правильности этой информации из независимых источников в той мере, в которой такие источники доступны для соответствующей ценной бумаги или в соответствующей юрисдикции. Способ исследования Fitch фактической информации и объем удостоверения ее правильности, которое агентство получает от третьих сторон, будут различаться в зависимости от характера рейтингуемой ценной бумаги и ее эмитента, требований и практики в той юрисдикции, где осуществляется размещение и продажа рейтингуемой ценной бумаги и/или где расположен эмитент, от доступности и характера релевантной публичной информации, доступа к менеджменту и консультантам эмитента, наличия уже существующих удостоверений правильности информации от третьих сторон, таких как заключения аудиторов, письма о проведении согласованных процедур, документы по оценке стоимости, актуарные заключения, технические отчеты, юридические заключения и прочие отчеты, предоставленные третьими сторонами, от наличия независимых и компетентных третьих сторон, способных удостоверить правильность информации в отношении конкретной ценной бумаги или конкретной юрисдикции эмитента, а также от ряда других факторов. Пользователи рейтингов и отчетов Fitch должны понимать, что ни дополнительное исследование фактической информации, ни какое-либо подтверждение правильности от третьих сторон не может обеспечить точность и полноту всей информации, на которую Fitch полагается применительно к рейтингам или отчетам. В конечном итоге эмитент и его консультанты отвечают за точность информации, которую они предоставляют Fitch и рынку в документации по размещению ценных бумаг и других отчетах. При присвоении рейтингов и подготовке отчетов Fitch вынуждено полагаться на работу экспертов, в том числе на независимых аудиторов применительно к финансовой отчетности и юристов применительно к юридическим и налоговым вопросам. Кроме того, рейтинги и финансовые и прочие прогнозы по своей сути нацелены на перспективу и включают допущения и прогнозы в отношении будущих событий, которые по своей природе не могут быть проверены как факты. В результате, несмотря на какую-либо проверку существующих фактов, на рейтинги и прогнозы могут влиять будущие события или условия, которые не ожидались на момент, когда был присвоен или подтвержден рейтинг или сделан или подтвержден прогноз.

Пользователи рейтингов и отчетов Fitch должны понимать, что ни дополнительное исследование фактической информации, ни какое-либо подтверждение правильности от третьих сторон не может обеспечить точность и полноту всей информации, на которую Fitch полагается применительно к рейтингам или отчетам. В конечном итоге эмитент и его консультанты отвечают за точность информации, которую они предоставляют Fitch и рынку в документации по размещению ценных бумаг и других отчетах. При присвоении рейтингов и подготовке отчетов Fitch вынуждено полагаться на работу экспертов, в том числе на независимых аудиторов применительно к финансовой отчетности и юристов применительно к юридическим и налоговым вопросам. Кроме того, рейтинги и финансовые и прочие прогнозы по своей сути нацелены на перспективу и включают допущения и прогнозы в отношении будущих событий, которые по своей природе не могут быть проверены как факты. В результате, несмотря на какую-либо проверку существующих фактов, на рейтинги и прогнозы могут влиять будущие события или условия, которые не ожидались на момент, когда был присвоен или подтвержден рейтинг или сделан или подтвержден прогноз. Информация, содержащаяся в настоящем отчете, публикуется на условиях «как есть», без каких-либо заверений и гарантий, и Fitch не дает заверений или гарантий в том, что отчет или какая-либо содержащаяся в нем информация будет соответствовать каким-либо требованиям получателя отчета. Рейтинги Fitch представляют собой мнение относительно кредитного качества ценной бумаги. Данное мнение и отчеты, подготовленные Fitch, основаны на установленных критериях и методологиях, которые Fitch пересматривает и обновляет на постоянной основе. Таким образом, рейтинги и отчеты являются коллективным продуктом Fitch, и никакое физическое лицо или группа лиц не несут единоличной ответственности за рейтинг или отчет. Рейтинги не являются мнением относительно риска убытков вследствие каких-либо факторов, кроме кредитных рисков, за исключением случаев, когда это оговорено отдельно. Fitch не занимается размещением или продажей каких-либо ценных бумаг. Все отчеты Fitch имеют совместное авторство. Физические лица, указанные в отчетах Fitch, участвовали в формировании мнений, содержащихся в отчетах, однако не несут за них единоличной ответственности.

Информация, содержащаяся в настоящем отчете, публикуется на условиях «как есть», без каких-либо заверений и гарантий, и Fitch не дает заверений или гарантий в том, что отчет или какая-либо содержащаяся в нем информация будет соответствовать каким-либо требованиям получателя отчета. Рейтинги Fitch представляют собой мнение относительно кредитного качества ценной бумаги. Данное мнение и отчеты, подготовленные Fitch, основаны на установленных критериях и методологиях, которые Fitch пересматривает и обновляет на постоянной основе. Таким образом, рейтинги и отчеты являются коллективным продуктом Fitch, и никакое физическое лицо или группа лиц не несут единоличной ответственности за рейтинг или отчет. Рейтинги не являются мнением относительно риска убытков вследствие каких-либо факторов, кроме кредитных рисков, за исключением случаев, когда это оговорено отдельно. Fitch не занимается размещением или продажей каких-либо ценных бумаг. Все отчеты Fitch имеют совместное авторство. Физические лица, указанные в отчетах Fitch, участвовали в формировании мнений, содержащихся в отчетах, однако не несут за них единоличной ответственности. Они указываются исключительно как контактные лица. Рейтинговый отчет Fitch не является проспектом эмиссии и не служит заменой информации, подобранной, проверенной и представленной инвесторам эмитентом или его агентами в связи с продажей ценных бумаг. Рейтинги могут быть изменены или отозваны в любое время и по любой причине исключительно на усмотрение Fitch. Агентство Fitch не предоставляет каких-либо консультаций по вопросам инвестиций. Рейтинги не являются рекомендацией покупать, продавать или держать какую-либо ценную бумагу. Рейтинги не являются мнением относительно адекватности рыночной цены или соответствия той или иной ценной бумаги целям и задачам конкретных инвесторов, а также относительно применения налоговых освобождений или налогообложения каких-либо выплат в отношении ценных бумаг. Fitch получает вознаграждение от эмитентов, страховщиков, поручителей, прочих заемщиков и андеррайтеров за присвоение рейтингов ценным бумагам. Размер такого вознаграждения, как правило, варьируется в пределах от 1 000 долл.

Они указываются исключительно как контактные лица. Рейтинговый отчет Fitch не является проспектом эмиссии и не служит заменой информации, подобранной, проверенной и представленной инвесторам эмитентом или его агентами в связи с продажей ценных бумаг. Рейтинги могут быть изменены или отозваны в любое время и по любой причине исключительно на усмотрение Fitch. Агентство Fitch не предоставляет каких-либо консультаций по вопросам инвестиций. Рейтинги не являются рекомендацией покупать, продавать или держать какую-либо ценную бумагу. Рейтинги не являются мнением относительно адекватности рыночной цены или соответствия той или иной ценной бумаги целям и задачам конкретных инвесторов, а также относительно применения налоговых освобождений или налогообложения каких-либо выплат в отношении ценных бумаг. Fitch получает вознаграждение от эмитентов, страховщиков, поручителей, прочих заемщиков и андеррайтеров за присвоение рейтингов ценным бумагам. Размер такого вознаграждения, как правило, варьируется в пределах от 1 000 долл. до 750 000 долл. (или соответствующий эквивалент в другой валюте) за эмиссию. В некоторых случаях Fitch присваивает рейтинг всем или нескольким эмиссиям эмитента, либо эмиссиям, застрахованным/гарантированным одним страховщиком/поручителем, за одно общее годовое вознаграждение. Размер такого вознаграждения обычно варьируется в пределах от 10 000 долл. до 1 500 000 долл. (или соответствующий эквивалент в другой валюте). Присвоение, публикация или распространение рейтингов Fitch не является разрешением агентства на использование его названия в качестве ссылки на экспертное мнение в связи с какими-либо регистрационными документами, предоставляемыми согласно законодательству США о ценных бумагах, Закону Великобритании о финансовых услугах и рынках 2000 г. или законодательству о ценных бумагах какой-либо другой страны. Вследствие более высокой эффективности электронных средств публикации и распространения информации аналитические отчеты Fitch могут поступать подписчикам электронных версий до трех дней раньше, чем подписчикам печатных версий.

до 750 000 долл. (или соответствующий эквивалент в другой валюте) за эмиссию. В некоторых случаях Fitch присваивает рейтинг всем или нескольким эмиссиям эмитента, либо эмиссиям, застрахованным/гарантированным одним страховщиком/поручителем, за одно общее годовое вознаграждение. Размер такого вознаграждения обычно варьируется в пределах от 10 000 долл. до 1 500 000 долл. (или соответствующий эквивалент в другой валюте). Присвоение, публикация или распространение рейтингов Fitch не является разрешением агентства на использование его названия в качестве ссылки на экспертное мнение в связи с какими-либо регистрационными документами, предоставляемыми согласно законодательству США о ценных бумагах, Закону Великобритании о финансовых услугах и рынках 2000 г. или законодательству о ценных бумагах какой-либо другой страны. Вследствие более высокой эффективности электронных средств публикации и распространения информации аналитические отчеты Fitch могут поступать подписчикам электронных версий до трех дней раньше, чем подписчикам печатных версий. Только для Австралии, Новой Зеландии, Тайвани и Южной Кореи: Fitch Australia Pty Ltd имеет лицензию на предоставление финансовых услуг в Австралии (Лицензия AFS №337123), которая дает право предоставлять кредитные рейтинги только оптовым клиентам. Информация о кредитных рейтингах, опубликованная Fitch, не предназначена для использования лицами, которые являются розничными клиентами в соответствии со значением Закона о корпорациях 2001 г. Fitch Ratings, Inc. зарегистрирована Комиссией США по ценным бумагам и биржам в качестве Национально признанной статистической рейтинговой организации («NRSRO»). В то время как некоторые кредитные рейтинговые дочерние организации NRSRO перечислены в пункте 3 Формы NRSRO и таким образом уполномочены присваивать кредитные рейтинги от лица NRSRO (см. ), другие кредитные рейтинговые дочерние организации не указаны в Форме NRSRO (т.е. не являются NRSRO) и, как следствие, кредитные рейтинги, присваиваемые этими дочерними организациями, не присваиваются от лица NRSRO.

Только для Австралии, Новой Зеландии, Тайвани и Южной Кореи: Fitch Australia Pty Ltd имеет лицензию на предоставление финансовых услуг в Австралии (Лицензия AFS №337123), которая дает право предоставлять кредитные рейтинги только оптовым клиентам. Информация о кредитных рейтингах, опубликованная Fitch, не предназначена для использования лицами, которые являются розничными клиентами в соответствии со значением Закона о корпорациях 2001 г. Fitch Ratings, Inc. зарегистрирована Комиссией США по ценным бумагам и биржам в качестве Национально признанной статистической рейтинговой организации («NRSRO»). В то время как некоторые кредитные рейтинговые дочерние организации NRSRO перечислены в пункте 3 Формы NRSRO и таким образом уполномочены присваивать кредитные рейтинги от лица NRSRO (см. ), другие кредитные рейтинговые дочерние организации не указаны в Форме NRSRO (т.е. не являются NRSRO) и, как следствие, кредитные рейтинги, присваиваемые этими дочерними организациями, не присваиваются от лица NRSRO. В то же время сотрудники организаций, не являющихся NRSRO, могут принимать участие в определении кредитных рейтингов, присваиваемых NRSRO или от лица NRSRO.

В то же время сотрудники организаций, не являющихся NRSRO, могут принимать участие в определении кредитных рейтингов, присваиваемых NRSRO или от лица NRSRO.

S&P понизило рейтинг Lufthansa до «BB-» с «BB»

МОСКВА, 19 ноя — ПРАЙМ. Международное рейтинговое агентство S&P Global Ratings (S&P) понизило долгосрочный кредитный рейтинг эмитента немецкой авиакомпании Lufthansa до «BB-» с «BB», прогноз по рейтингу негативный, говорится в релизе агентства.

«Lufthansa продолжает принимать меры для борьбы с падением выручки, корректируя пропускную способность, ограничивая расходы и капитальные вложения, а также поддерживая ликвидность, но эти меры лишь частично компенсируют резкое снижение пассажиропотока в пределах 80% в 2020 году и в пределах 55% в 2021 году по сравнению с 2019 годом и вероятные значительные выходные пособия», — говорится в сообщении.

Это уже второе в текущем году понижение рейтинга компании от S&P — в июле оно понизило рейтинг Lufthansa до «BB» с «BB+».

Авиакомпания Lufthansa отменила все рейсы в Индию до 20 октября

Негативный прогноз, как поясняет агентство, отражает сохраняющуюся существенную неопределенность относительно перспектив восстановления финансовых показателей Lufthansa и риски их дальнейшего ослабления в случае более медленного, чем ожидалось, восстановления спроса на авиаперевозки и недостаточное сокращение расходов.

«Пакет государственной помощи в размере 9 миллиардов евро укрепил структуру капитала и ликвидность Lufthansa», — при этом отмечает агентство и добавляет, что госпомощь помогла ослабить опасения относительно необходимой ликвидности в краткосрочной перспективе. В конце июня Еврокомиссия и акционеры Lufthansa одобрили пакет помощи компании от государства в размере 9 миллиардов евро. Данный пакет был в конце мая одобрен Экономическими стабилизационным фондом (WSF) — структурой, созданной в марте федеральными властями для поддержки экономики в условиях кризиса.

Lufthansa Group — один из крупнейших европейских авиаперевозчиков, штаб-квартира расположена в Кельне. В сентябре Deutsche Lufthansa AG приняла третий пакет мер по реструктуризации бизнеса из-за плохой динамики восстановления рынка авиаперевозок.

В сентябре Deutsche Lufthansa AG приняла третий пакет мер по реструктуризации бизнеса из-за плохой динамики восстановления рынка авиаперевозок.

Fitch Ratings повысило рейтинг компании Европлан до «BB»

11 июня 2013 года международное рейтинговое агентство Fitch Ratings повысило рейтинги крупнейшей автолизинговой компании России, Европлан (АО «Европлан»).

•долгосрочный рейтинг дефолта эмитента («РДЭ») в иностранной и национальной валюте повышен с уровня «BB-» до «BB», прогноз: «Стабильный»;

•краткосрочный РДЭ в иностранной валюте подтвержден на уровне «B»;

•национальный долгосрочный рейтинг повышен с уровня «A+(rus)» до «AА-(rus)», прогноз: «Стабильный»;

•приоритетный необеспеченный долг: рейтинг определен на уровне «BB», национальный рейтинг — на уровне «AА-(rus)».

В собственном пресс-релизе агентство среди прочего отмечает, что повышение рейтингов отражает продолжающуюся успешную историю бизнеса и его результативности, высокое качество активов, выстроенную коллекторскую функцию, сильные показатели ликвидности, а также растущую диверсификацию способов финансирования деятельности. Кроме этого подчеркивается высокая капитализация АО «Европлан» и сравнительное низкое отношение долга к собственному капиталу.

Кроме этого подчеркивается высокая капитализация АО «Европлан» и сравнительное низкое отношение долга к собственному капиталу.

Компания специализируется на лизинге легковых автомобилей, грузовиков, спецтехники и оборудования для предприятий малого и среднего бизнеса. Европлан в течение последних 7 лет (2006-2012) занимает первые места в рейтингах лизинговых компаний России по объему автолизинга и лизинга погрузчиков, компания также лидирует в России по общему количеству заключаемых за год договоров лизинга. При этом доля лизинговых контрактов с просрочкой более 90 дней все время находилась и находится на низком для отрасли уровне, например: 1,8% в конце 2010 г. и 0,09% в конце 1 кв. 2013 г.

Финансовыми партнерами АО «Европлан» являются такие крупные российские банки и международные инвесторы, как: Сбербанк России, ВТБ, Банк Москвы, Газпромбанк, банк «Глобэкс», Связь-банк, ЮниКредит банк, Райффайзенбанк, BNP Paribas, Европейский Банк Реконструкции и Развития (EBRD), Международная Финансовая Корпорация (IFC, member of World Bank Group), Корпорация зарубежных инвестиций США (OPIC), Экспортно-импортный банк США (U. S. Export-Import bank), Черноморский Банк Торговли и Развития (BSTDB), Банк развития при федеральном министерстве сотрудничества и развития Германии (KfW), Немецкое Общество Инвестиций и Развития (DEG), Нидерландская Компания Финансового Развития (FMO) и многие другие.

S. Export-Import bank), Черноморский Банк Торговли и Развития (BSTDB), Банк развития при федеральном министерстве сотрудничества и развития Германии (KfW), Немецкое Общество Инвестиций и Развития (DEG), Нидерландская Компания Финансового Развития (FMO) и многие другие.

Рейтинги Банка — Банк Санкт-Петербург

Fitch Ratings

| Дата последних изменений | 07 апреля 2020 г. |

| Рейтинговое агентство | Fitch Ratings |

| Уровень | BB (прогноз Негативный) |

03 июня 2019 г. рейтинговое агентство Fitch Ratings повысило долгосрочные рейтинги дефолта эмитента («РДЭ») ПАО «Банк «Санкт-Петербург» в иностранной и национальной валюте с «BB-» до «BB».

Краткосрочный рейтинг дефолта эмитента в иностранной валюте подтвержден на уровне «B».

Ссылка на пресс-релиз Fitch Ratings

07 апреля 2020 г. рейтинговое агентство Fitch Ratings изменило Прогноз по рейтингу ПАО «Банк «Санкт-Петербург» на Негативный в числе 15 российских банков из-за вспышки коронавируса, падения цен на нефть и связанного с этим экономического спада.

Долгосрочный рейтинг дефолта эмитента (РДЭ) подтвержден на уровне BB.

Ссылка на пресс-релиз Fitch Ratings

Moody’s Investors Service

04 июля 2019 г. рейтинговое агентство Moody’s Investors Service повысило долгосрочный рейтинг банковских депозитов в иностранной валюте ПАО «Банк «Санкт-Петербург» (БСПБ) с B1 до Ba3 и изменило прогноз в его отношении с «позитивного» на «стабильный». Одновременно с этим Moody’s повысило Базовую оценку кредитоспособности (BCA) БСПБ и скорректированную BCA с b1 до ba3. Moody’s также повысило долгосрочную оценку риска контрагента БСПБ (Оценку CR) с Ba3(cr) до Ba2(cr) и долгосрочный рейтинг риска контрагента (в национальной и иностранной валюте) с Ba3 до Ba2. Агентство подтвердило краткосрочный депозитный рейтинг банка в иностранной валюте на уровне «Not-Prime», краткосрочную оценку риска контрагента БСПБ на уровне «Not-Prime(cr)», а также краткосрочный рейтинги риска контрагента банка (в национальной и иностранной валюте) на уровне «Not Prime».

АКРА (АО)

22 июня 2020 г. рейтинговое агентство АКРА (АО) подтвердило кредитный рейтинг ПАО «Банк «Санкт-Петербург» на уровне А(RU). Прогноз по рейтингу — «Стабильный».

АО «Эксперт РА»

20 августа 2020 года рейтинговое агентство АО «Эксперт РА» повысило рейтинг кредитоспособности Банка «Санкт-Петербург» до уровня ruA, по рейтингу установлен стабильный прогноз. Ранее у банка действовал рейтинг на уровне ruA- со стабильным прогнозом.

Fitch повысило рейтинг «Росагролизинга» до «BB+» с «BB» | 20.11.20

Международное рейтинговое агентство Fitch повысило долгосрочный рейтинг дефолта эмитента (РДЭ) «Росагролизинга» до «BB+» с «BB», говорится в сообщении агентства.

Прогноз по рейтингу — «стабильный».

Агентство также подтвердило рейтинг ГТЛК на уровне «BB+» со «стабильным» прогнозом.

Как отметили аналитики Fitch, повышение рейтингов «Росагролизинга» отражает позитивное мнение агентства об улучшении показателей деятельности компании с точки зрения усиления ее политической роли в поддержке российского сельскохозяйственного сектора с помощью доступных лизинговых продуктов, а также продуктов, выпущенных для поддержки сектора во время пика пандемического кризиса. В случае ГТЛК «стабильный» прогноз свидетельствует об адекватном профиле фондирования, а также широком доступе к рынкам капитала и разумной позиции ликвидности, которые лежат в основе самостоятельного профиля компании.

В случае ГТЛК «стабильный» прогноз свидетельствует об адекватном профиле фондирования, а также широком доступе к рынкам капитала и разумной позиции ликвидности, которые лежат в основе самостоятельного профиля компании.

В Fitch добавили, что дальнейшее повышение рейтинга ГТЛК и «Росагролизинга» произойдет в случае сохранения тенденции поддержки компаний государством и усиления их политической роли в реализации государственных программ. В противном случае рейтинги могут быть пересмотрены в сторону понижения.

О компаниях

Государственная транспортная лизинговая компания (ГТЛК) — крупнейшая лизинговая компания России. Поставляет в лизинг воздушный, водный и железнодорожный транспорт, автомобильную и специальную технику для отечественных предприятий транспортной отрасли, а также осуществляет инвестиционную деятельность в целях развития транспортной инфраструктуры России. Единственным акционером компании является РФ.

АО «Росагролизинг» — государственная лизинговая компания, созданная в 2001 году для решения задач по технической и технологической модернизации отечественного АПК. Компания предлагает российским фермерам более 10 тыс. наименований предметов лизинга. Общее количество компаний, производящих и поставляющих средства производства для отечественных аграриев по системе федерального лизинга, превышает 150.

Компания предлагает российским фермерам более 10 тыс. наименований предметов лизинга. Общее количество компаний, производящих и поставляющих средства производства для отечественных аграриев по системе федерального лизинга, превышает 150.

Рейтинги облигаций — Верность

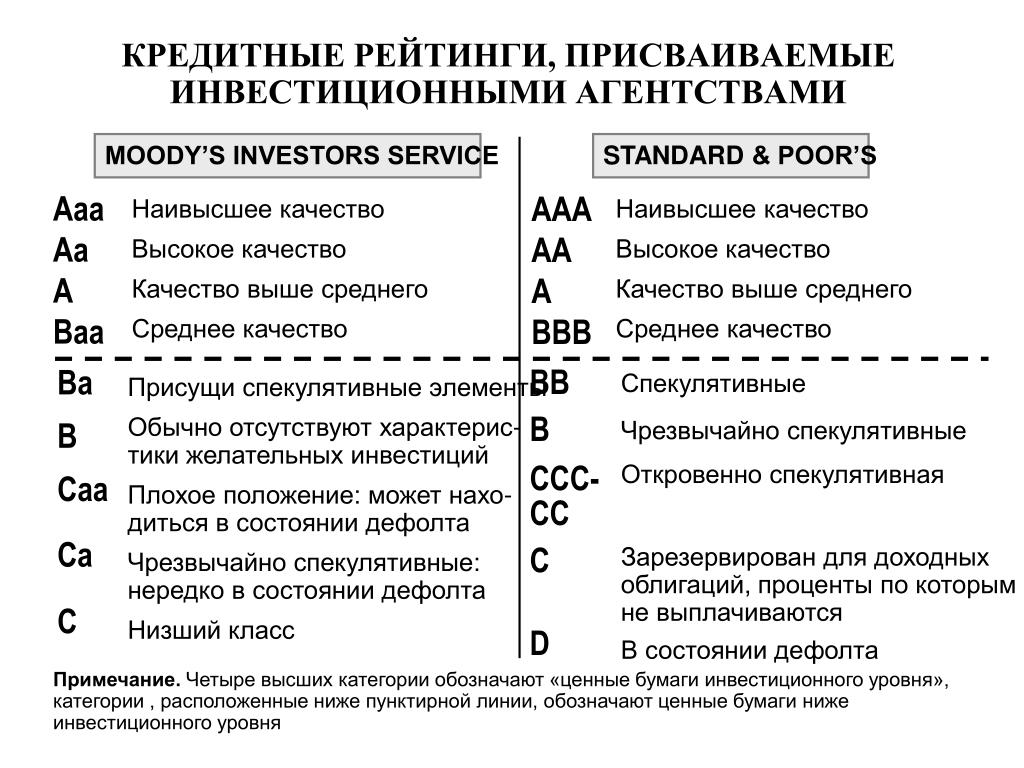

Подобно тому, как частные лица имеют свой собственный кредитный отчет и рейтинг, выпущенный кредитными бюро, эмитенты облигаций обычно оцениваются их собственным набором рейтинговых агентств для оценки их кредитоспособности. Кредитоспособность облигаций оценивают 3 основных рейтинговых агентства: Moody’s, Standard & Poor’s и Fitch. Их мнение об этой кредитоспособности — другими словами, финансовая способность эмитента выплачивать проценты и полностью погасить ссуду — определяет рейтинг облигации, а также влияет на доходность, которую эмитент должен выплатить, чтобы привлечь инвесторов.Облигации с более низким рейтингом обычно предлагают более высокую доходность, чтобы компенсировать инвесторам дополнительный риск.

Как работают рейтинги облигаций

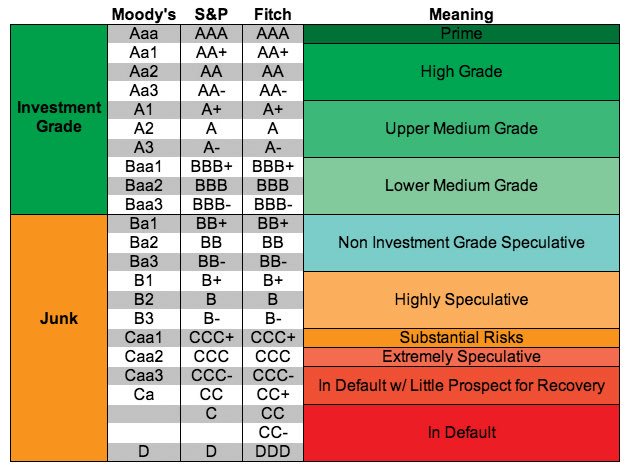

Рейтинговые агентства изучают финансовое состояние каждого эмитента облигаций (включая эмитентов муниципальных облигаций) и присваивают рейтинги предлагаемым облигациям. Каждое агентство имеет аналогичную иерархию, чтобы помочь инвесторам оценить кредитное качество этой облигации по сравнению с другими облигациями.Облигации с рейтингом BBB- (по шкале Standard & Poor’s и Fitch) или Baa3 (по Moody’s) или выше считаются «инвестиционным рейтингом». Облигации с более низким рейтингом считаются «спекулятивными» и часто называются «высокодоходными» или «мусорными» облигациями.

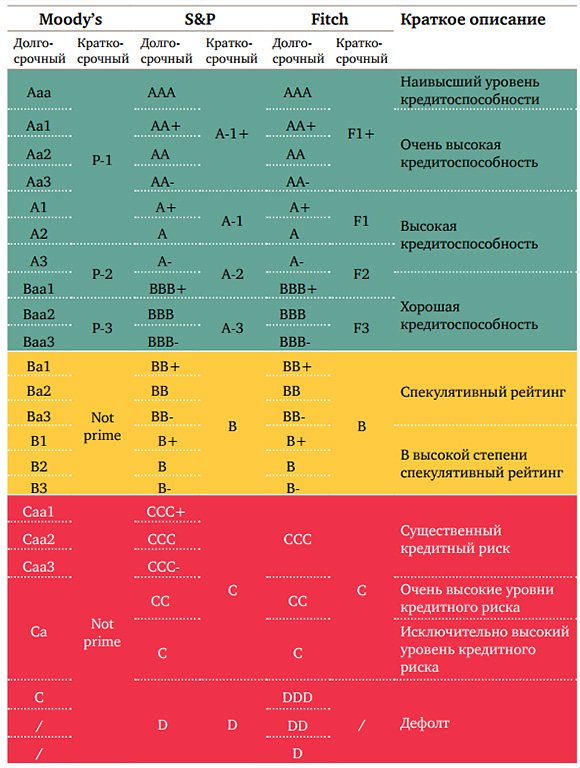

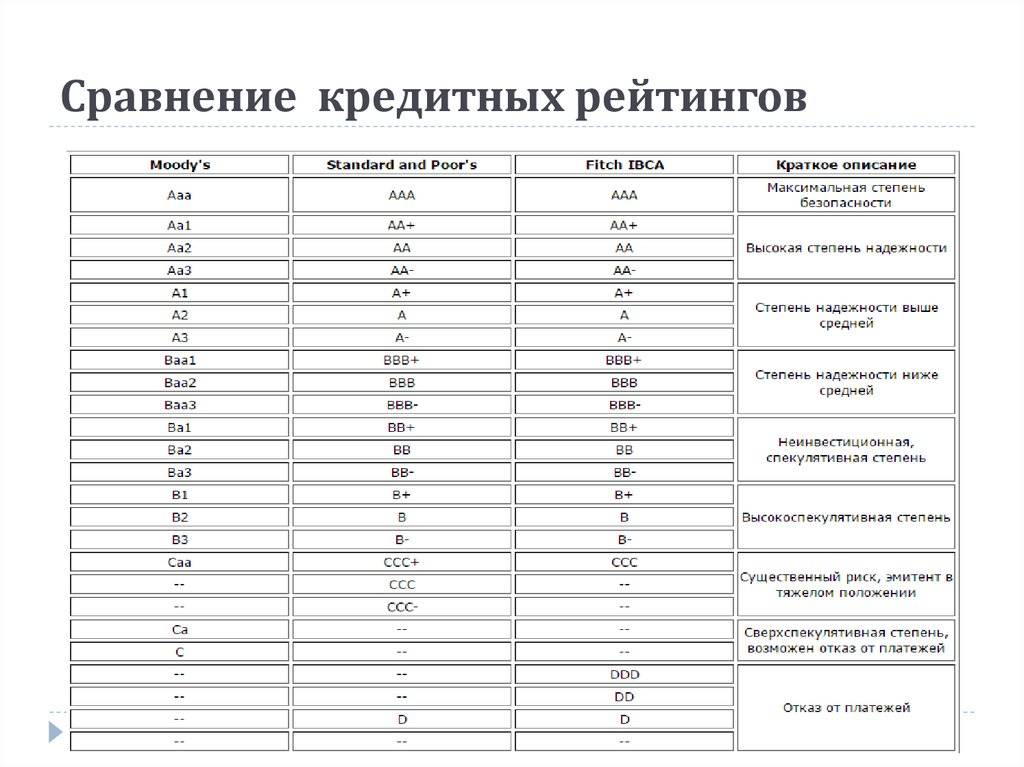

| Инвестиционный уровень | Moody’s | Standard & Poor’s | Fitch |

| Самый сильный | Aaa | AAA | AAA |

| Aa1 | AA + | AA + | |

| Aa2 | AA | AA | |

| Aa3 | AA- | AA- | |

| A1 | А + | А + | |

| A2 | А | А | |

| A3 | A- | А- | |

| Baa1 | BBB + | BBB + | |

| Baa2 | BBB | BBB | |

| Baa3 | BBB- | BBB- |

| Неинвестиционный класс | Moody’s | Standard & Poor’s | Fitch |

| Ba1 | BB + | BB + | |

| Ba2 | BB | BB | |

| Ba3 | BB- | BB- | |

| B1 | В + | В + | |

| B2 | B | B | |

| B3 | Б- | Б- | |

| Caa1 | CCC + | CCC + | |

| Caa2 | CCC | CCC | |

| Caa3 | CCC- | CCC- | |

| Ca | CC | CC |

| Самый слабый | Moody’s | Standard & Poor’s | Fitch |

| С | С | С | |

| D | D |

Moody’s, Standard & Poor’s и Fitch добавляют к своим рейтингам индикатор, показывающий рейтинг облигации в категории. Moody’s использует числовой индикатор. Например, A1 лучше, чем A2 (но все же не так хорошо, как Aa3). Standard & Poor’s и Fitch используют индикатор «плюс» или «минус». Например, A + лучше, чем A, а A лучше, чем A-.

Moody’s использует числовой индикатор. Например, A1 лучше, чем A2 (но все же не так хорошо, как Aa3). Standard & Poor’s и Fitch используют индикатор «плюс» или «минус». Например, A + лучше, чем A, а A лучше, чем A-.

Помните, что рейтинги не идеальны и не могут сказать вам, вырастут или упадут ваши инвестиции. Прежде чем использовать рейтинги как один из факторов в процессе выбора инвестиций, узнайте о методологиях и критериях, которые использует каждое рейтинговое агентство.Вы можете найти одни методы более полезными, чем другие.

Облигации инвестиционного уровня и высокодоходные облигации

Инвесторы обычно группируют рейтинги облигаций по 2 основным категориям:

- Инвестиционный рейтинг относится к облигациям с рейтингом Baa3 / BBB- или выше.

- Высокодоходные (также называемые облигациями «неинвестиционного уровня» или «мусорными») относятся к облигациям с рейтингом Ba1 / BB + и ниже.

Чтобы инвестировать в высокодоходные облигации, необходимо иметь высокую терпимость к риску. Поскольку финансовое состояние эмитента может измениться — независимо от того, является ли эмитент корпорацией или муниципалитетом, рейтинговые агентства могут понижать или повышать рейтинг компании. Важно регулярно отслеживать рейтинг облигации. Если облигация продается до наступления срока погашения, любое понижение или повышение рейтинга облигации может повлиять на цену, которую другие готовы заплатить за нее.

Определения рейтингов

Fitch Ratings публикует заключения по разным шкалам. Наиболее распространенными из них являются кредитные рейтинги, но агентство также публикует рейтинги, баллы и другие относительные мнения, касающиеся финансовой или операционной устойчивости. Например, Fitch также предоставляет специализированные рейтинги компаний, обслуживающих жилищную и коммерческую ипотеку, управляющих активами и фондов. В каждом случае пользователи должны обращаться к определениям каждой отдельной шкалы для руководства по измерениям риска, охватываемого каждой оценкой.

Наиболее распространенными из них являются кредитные рейтинги, но агентство также публикует рейтинги, баллы и другие относительные мнения, касающиеся финансовой или операционной устойчивости. Например, Fitch также предоставляет специализированные рейтинги компаний, обслуживающих жилищную и коммерческую ипотеку, управляющих активами и фондов. В каждом случае пользователи должны обращаться к определениям каждой отдельной шкалы для руководства по измерениям риска, охватываемого каждой оценкой.

Кредитные рейтинги Fitch в отношении эмитентов представляют собой мнение об относительной способности компании выполнять финансовые обязательства, такие как проценты, дивиденды по привилегированным акциям, погашение основной суммы долга, страховые требования или обязательства контрагента.Кредитные рейтинги, относящиеся к ценным бумагам и обязательствам эмитента, могут включать в себя ожидание восстановления (ограничения, касающиеся различных рейтинговых шкал, содержатся в документе «Определения рейтингов», который доступен для загрузки с этой страницы). Кредитные рейтинги используются инвесторами как показатель вероятности получения причитающихся им денег в соответствии с условиями, на которых они инвестировали. Кредитные рейтинги агентства охватывают глобальный спектр корпоративных, суверенных, финансовых, банковских, страховых и государственных финансовых организаций (включая наднациональные и субнациональные организации) и выпускаемых ими ценных бумаг или других обязательств, а также ценные бумаги структурированного финансирования, обеспеченные дебиторской задолженностью. или другие финансовые активы.

Кредитные рейтинги используются инвесторами как показатель вероятности получения причитающихся им денег в соответствии с условиями, на которых они инвестировали. Кредитные рейтинги агентства охватывают глобальный спектр корпоративных, суверенных, финансовых, банковских, страховых и государственных финансовых организаций (включая наднациональные и субнациональные организации) и выпускаемых ими ценных бумаг или других обязательств, а также ценные бумаги структурированного финансирования, обеспеченные дебиторской задолженностью. или другие финансовые активы.

Термины «инвестиционный рейтинг» и «спекулятивный рейтинг» со временем утвердились как сокращенное обозначение категорий от «AAA» до «BBB» (инвестиционный рейтинг) и от «BB» до «D» (спекулятивный рейтинг). Термины инвестиционный рейтинг и спекулятивный рейтинг являются рыночными соглашениями и не подразумевают каких-либо рекомендаций или одобрения конкретной ценной бумаги для инвестиционных целей. Категории инвестиционной категории указывают на кредитный риск от относительно низкого до умеренного, тогда как рейтинги в спекулятивных категориях либо сигнализируют о более высоком уровне кредитного риска, либо о том, что дефолт уже произошел.

Для удобства инвесторов Fitch может также включать вопросы, относящиеся к рейтингуемому эмитенту, который не имеет и не получил рейтинга на своей веб-странице. Такие выпуски также обозначаются как «NR».

Кредитные рейтинги выражают риск в относительном порядке ранжирования, то есть они являются порядковыми показателями кредитного риска и не позволяют прогнозировать конкретную частоту дефолтов или убытков. Для получения информации об исторических показателях рейтингов, пожалуйста, обратитесь к исследованиям Fitch по изменению рейтингов и дефолту, в которых подробно описаны исторические уровни дефолта и их значение.Европейское управление по ценным бумагам и рынкам также поддерживает центральный репозиторий исторических показателей дефолта.

Кредитные рейтинги Fitch не учитывают напрямую какие-либо риски, кроме кредитного. В частности, рейтинги не учитывают риск потери рыночной стоимости оцениваемой ценной бумаги из-за изменений процентных ставок, ликвидности и других рыночных факторов. Однако, с точки зрения платежного обязательства по рейтингуемому обязательству, рыночный риск может рассматриваться в той степени, в которой он влияет на способность эмитента платить по обязательству.Тем не менее рейтинги не отражают рыночный риск в той степени, в какой они влияют на размер или другую обусловленность обязательства по выплате обязательства (например, в случае индексируемых облигаций).

Однако, с точки зрения платежного обязательства по рейтингуемому обязательству, рыночный риск может рассматриваться в той степени, в которой он влияет на способность эмитента платить по обязательству.Тем не менее рейтинги не отражают рыночный риск в той степени, в какой они влияют на размер или другую обусловленность обязательства по выплате обязательства (например, в случае индексируемых облигаций).

В компонентах рейтингов по умолчанию, присваиваемых отдельным обязательствам или инструментам, агентство обычно оценивает вероятность неплатежа или дефолта в соответствии с условиями документации этого инструмента. В ограниченных случаях Fitch может включить дополнительные соображения (т.е. ставка выше или ниже стандарта, чем указано в документации по обязательству).

Шкалы первичных кредитных рейтингов могут использоваться для оценки частных обязательств или определенных программ выпуска облигаций или частных рейтингов. В этом случае рейтинг не публикуется, а предоставляется только эмитенту или его агентам в виде рейтингового письма.

Шкалы первичного кредитного рейтинга также могут использоваться для предоставления рейтингов для более узкого диапазона, включая процентные ставки и возврат основной суммы долга, или в других формах мнений, таких как кредитные заключения или услуги по оценке рейтингов.Кредитные заключения представляют собой вид с привязкой к отметке или категории с использованием первичной рейтинговой шкалы и опускают одну или несколько характеристик полного рейтинга. Кредитные заключения обычно выдаются на определенный момент времени, но их можно отслеживать, если аналитическая группа считает, что информации будет достаточно. Услуги по оценке рейтингов — это вид с привязкой к определенному уровню, использующий первичную шкалу рейтингов, показывающий, как существующий или потенциальный рейтинг может быть изменен при заданном наборе гипотетических обстоятельств. Рейтинговые оценки представляют собой мнения на определенный момент времени.Мнения на определенный момент времени не отслеживаются, им не назначены прогнозы или наблюдения, и они не публикуются.

Сравнение кодов долгосрочных рейтингов

Сравнение кодов долгосрочных рейтинговУважаемый Гость! Если вы обнаружите ошибку на странице или у вас возникнут технические вопросы, позвоните в центр обслуживания клиентов. Телефон 06-80-203-776. Центральный банк Венгрии.

| Aaa | AAA | AAA | AAA | AAA |

| Aa1 | AA + | AA + | AA + | AA + |

| Aa2 | AA | AA | AA||

| Aa3 | AA- | AA- | AA- | AA- |

| A1 | A + | A + | A + | A + |

| A2 | A | A | A | A |

| A3 | A- | A- | A- | A- |

| Baa1 | BBB + | BBB + | BBB + | BBB + |

| Baa2 | BBB | BBB | BBB | BBB |

| Baa3 | BBB- | BBB- | BBB- | BBB- |

| BB + | BB + | BB + | BB + | |

| Ba2 | BB | BB | BB | BB |

| Ba3 | BB- | BB- | BB- | BB- |

| B1 | B + | B + | B + | B + |