Банкротство организаций: Признаки банкротства юридических лиц, этапы и последствия

§ 4. Банкротство финансовых организаций \ КонсультантПлюс

- Главная

- Документы

- § 4. Банкротство финансовых организаций

Подготовлены редакции документа с изменениями, не вступившими в силу

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 28.06.2022, с изм. от 21.07.2022) «О несостоятельности (банкротстве)»

- Статья 180. Общие положения о несостоятельности (банкротстве) финансовых организаций

- Статья 181, статья 182. Утратили силу

- Статья 183. Утратила силу

- Статья 183.1. Меры по предупреждению банкротства финансовой организации

- Статья 183.2. Основания для применения мер по предупреждению банкротства финансовой организации

- Статья 183.3. Изменение структуры активов и пассивов финансовой организации

- Статья 183.4. Изменение организационной структуры финансовой организации

- Статья 183.5. Назначение временной администрации финансовой организации

- Статья 183.

- Статья 183.7. Функции временной администрации

- Статья 183.8. Последствия назначения временной администрации

- Статья 183.9. Ограничение и приостановление полномочий исполнительных органов финансовой организации

- Статья 183.10. Функции временной администрации в случае ограничения полномочий исполнительных органов финансовой организации

- Статья 183.11. Функции временной администрации в случае приостановления полномочий исполнительных органов финансовой организации

- Статья 183.12. Срок деятельности временной администрации

- Статья 183.13. Анализ финансового состояния финансовой организации

- Статья 183.14. Прекращение деятельности временной администрации

- Статья 183.15. Досрочное прекращение деятельности временной администрации

- Статья 183.15-1. Особенности функционирования временной администрации при отзыве (аннулировании) лицензии у финансовой организации

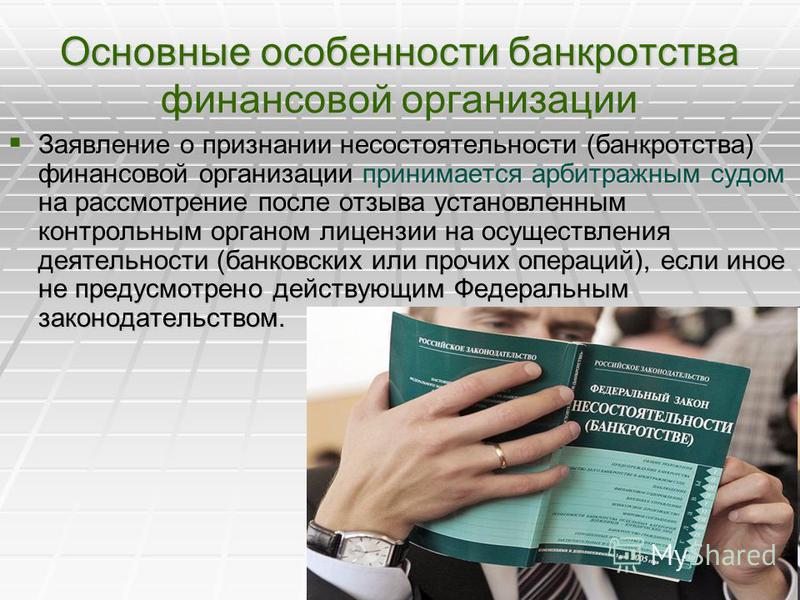

- Статья 183. 16. Признаки банкротства и рассмотрение дела о банкротстве финансовой организации

- Статья 183.17. Процедуры, применяемые в деле о банкротстве финансовой организации

- Статья 183.18. Лица, участвующие в арбитражном процессе по делу о банкротстве финансовой организации

- Статья 183.19. Заявление о признании финансовой организации банкротом

- Статья 183.20. Заявление контрольного органа о признании финансовой организации банкротом

- Статья 183.21. Заявление временной администрации о признании финансовой организации банкротом

- Статья 183.22. Документы, прилагаемые к заявлениям временной администрации и контрольного органа о признании финансовой организации банкротом

- Статья 183.23. Принятие заявления о признании финансовой организации банкротом и возбуждение производства по делу о банкротстве финансовой организации

- Статья 183.24. Особенности судебного разбирательства по делу о банкротстве финансовой организации

- Статья 183.25. Требования к арбитражному управляющему в деле о банкротстве финансовой организации

- Статья 183. 26. Особенности установления требований кредиторов в деле о банкротстве финансовой организации

- Статья 183.26-1. Особенности осуществления Агентством функций временной администрации

- Статья 184. Утратила силу

- Статья 184.1. Дополнительные основания для применения мер по предупреждению банкротства страховой организации

- Статья 184.1-1. Анализ финансового состояния страховой организации

- Статья 184.1-2. Меры по предупреждению банкротства страховой организации с участием контрольного органа

- Статья 184.1-3. Проведение контрольным органом анализа финансового положения страховой организации

- Статья 184.2. Особенности определения признаков банкротства страховой организации

- Статья 184.3. Особенности осуществления функций временной администрации страховой организации в случае приостановления полномочий исполнительных органов страховой организации

- Статья 184.3-1. Особенности функционирования временной администрации страховой организации при осуществлении мер по предупреждению банкротства страховой организации с участием контрольного органа

- Статья 184. 3-2. Мораторий на удовлетворение требований кредиторов страховой организации

- Статья 184.3-3. Осуществление мер по предупреждению банкротства страховой организации с участием контрольного органа

- Статья 184.3-4. Изменение размера уставного капитала страховой организации и (или) состава акционеров (участников) страховой организации по решению контрольного органа

- Статья 184.3-5. Финансирование мероприятий по предупреждению банкротства страховой организации с участием контрольного органа

- Статья 184.3-6. Текущие платежи страховой организации в ходе деятельности временной администрации страховой организации и в ходе конкурсного производства

- Статья 184.4. Особенности рассмотрения дела о банкротстве страховой организации

- Статья 184.4-1. Особенности осуществления конкурсного производства в деле о банкротстве страховой организации

- Статья 184.5. Право требования страхователей и иных лиц в случае признания страховой организации банкротом и открытия конкурсного производства

- Статья 184. 6. Право требования профессионального объединения

- Статья 184.7. Продажа имущественного комплекса страховой организации

- Статья 184.8. Утратила силу

- Статья 184.9. Передача страхового портфеля страховой организации

- Статья 184.10. Особенности удовлетворения требований кредиторов страховой организации

- Статья 184.11. Особенности утверждения мирового соглашения

- Статья 184.12. Особенности банкротства отсутствующей страховой организации

- Статья 184.13. Особенности привлечения к ответственности контролирующего страховую организацию лица

- Статья 184.14. Особенности признания недействительными сделок страховой организации

- Статья 184.15. Порядок реализации контрольным органом акций (долей в уставном капитале), имущества (имущественных прав), приобретенных в ходе предупреждения банкротства страховых организаций

- Статья 185. Утратила силу

- Статья 185.1. Особенности банкротства профессиональных участников рынка ценных бумаг, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, клиринговых организаций

- Статья 185.

- Статья 185.3. Реестр клиентов профессионального участника рынка ценных бумаг, управляющей компании, клиринговой организации

- Статья 185.4. Введение наблюдения в отношении профессионального участника рынка ценных бумаг, управляющей компании, клиринговой организации

- Статья 185.5. Особенности удовлетворения требований клиентов профессионального участника рынка ценных бумаг, управляющей компании, клиринговой организации

- Статья 185.6. Особенности конкурсного производства в отношении профессионального участника рынка ценных бумаг, управляющей компании, клиринговой организации

- Статья 185.7. Особенности продажи имущества профессионального участника рынка ценных бумаг, управляющей компании, клиринговой организации

- Статья 186. Утратила силу

- Статья 186.1. Особенности банкротства негосударственных пенсионных фондов

- Статья 186. 1-1. Меры по предупреждению банкротства негосударственного пенсионного фонда с участием контрольного органа

- Статья 186.1-2. Проведение контрольным органом анализа финансового положения негосударственного пенсионного фонда

- Статья 186.1-3. Особенности функционирования временной администрации негосударственного пенсионного фонда при осуществлении мер по предупреждению банкротства негосударственного пенсионного фонда с участием контрольного органа

- Статья 186.1-4. Мораторий на удовлетворение требований кредиторов негосударственного пенсионного фонда

- Статья 186.1-5. Осуществление мер по предупреждению банкротства негосударственного пенсионного фонда с участием контрольного органа

- Статья 186.1-6. Изменение размера уставного капитала негосударственного пенсионного фонда и (или) состава акционеров негосударственного пенсионного фонда по решению контрольного органа

- Статья 186.1-7. Финансирование мероприятий по предупреждению банкротства негосударственного пенсионного фонда с участием контрольного органа

- Статья 186. 1-8. Особенности признания недействительными сделок негосударственного пенсионного фонда

- Статья 186.1-9. Порядок реализации контрольным органом акций, имущества (имущественных прав), приобретенных в ходе предупреждения банкротства негосударственных пенсионных фондов

- Статья 186.2. Дополнительные основания для применения мер по предупреждению банкротства негосударственного пенсионного фонда

- Статья 186.3. Покрытие расходов временной администрации негосударственного пенсионного фонда

- Статья 186.4. Особенности установления требований кредиторов в деле о банкротстве негосударственного пенсионного фонда, осуществляющего деятельность по негосударственному пенсионному обеспечению

- Статья 186.5. Особенности использования средств пенсионных резервов

- Статья 186.6. Счета негосударственного пенсионного фонда в ходе конкурсного производства

- Статья 186.7. Порядок удовлетворения требований кредиторов за счет средств пенсионных резервов

- Статья 186. 8. Особенности удовлетворения требований кредиторов негосударственного пенсионного фонда

- Статья 186.9. Передача обязанности по выплате негосударственной пенсии

- Статья 186.10. Особенности продажи имущества негосударственного пенсионного фонда

- Статья 186.11. Ограничение продажи предприятия и замещения активов негосударственного пенсионного фонда

- Статья 187. Утратила силу

- Статья 187.1. Особенности банкротства негосударственных пенсионных фондов, осуществляющих деятельность по обязательному пенсионному страхованию

- Статья 187.2. Дополнительные основания для применения мер по предупреждению банкротства негосударственного пенсионного фонда, осуществляющего деятельность по обязательному пенсионному страхованию

- Статья 187.3. Особенности назначения и деятельности временной администрации негосударственного пенсионного фонда, осуществляющего деятельность по обязательному пенсионному страхованию

- Статья 187.4. Особенности деятельности временной администрации негосударственного пенсионного фонда, осуществляющего деятельность по обязательному пенсионному страхованию, которая назначена в случае аннулирования у него лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию

- Статья 187. 5. Текущие платежи в ходе деятельности временной администрации и в ходе конкурсного производства в отношении негосударственного пенсионного фонда, осуществляющего деятельность по обязательному пенсионному страхованию

- Статья 187.6. Особенности рассмотрения дела о банкротстве негосударственного пенсионного фонда, осуществляющего деятельность по обязательному пенсионному страхованию

- Статья 187.7. Особенности конкурсного производства в отношении негосударственного пенсионного фонда, осуществляющего деятельность по обязательному пенсионному страхованию

- Статья 187.8. Конкурсный управляющий в деле о банкротстве негосударственного пенсионного фонда, осуществляющего деятельность по обязательному пенсионному страхованию

- Статья 187.9. Продажа имущества, составляющего средства пенсионных накоплений

- Статья 187.10. Особенности передачи обязанности по выплате пожизненных негосударственных пенсий и средств пенсионных резервов

- Статья 187.11. Очередность удовлетворения требований застрахованных лиц, их правопреемников, а также кредиторов за счет средств пенсионных накоплений и за счет конкурсной массы

- Статья 187. 11-1. Особенности удовлетворения требований за счет средств пенсионных накоплений в ходе конкурсного производства негосударственного пенсионного фонда, не являющегося участником системы гарантирования прав застрахованных лиц

- Статья 187.12. Особенности привлечения к ответственности контролирующих лиц негосударственного пенсионного фонда, осуществляющего деятельность по обязательному пенсионному страхованию

- Статья 188. Утратила силу

- Статья 189. Утратила силу

- Статья 189.1. Особенности банкротства кредитных кооперативов

- Статья 189.2. Дополнительные основания для применения мер по предупреждению банкротства кредитного кооператива

- Статья 189.3. Особенности назначения временной администрации кредитного кооператива

- Статья 189.4. Особенности деятельности временной администрации кредитного кооператива

- Статья 189.5. Особенности удовлетворения требований кредиторов кредитного кооператива и членов кредитного кооператива (пайщиков)

- Статья 189. 6. Ответственность кредитного кооператива и его членов

- Статья 189.6-1. Особенности удовлетворения требований кредиторов микрофинансовой компании

16. Признаки банкротства и рассмотрение дела о банкротстве финансовой организации

16. Признаки банкротства и рассмотрение дела о банкротстве финансовой организации 26. Особенности установления требований кредиторов в деле о банкротстве финансовой организации

26. Особенности установления требований кредиторов в деле о банкротстве финансовой организации 3-2. Мораторий на удовлетворение требований кредиторов страховой организации

3-2. Мораторий на удовлетворение требований кредиторов страховой организации 6. Право требования профессионального объединения

6. Право требования профессионального объединения

1-1. Меры по предупреждению банкротства негосударственного пенсионного фонда с участием контрольного органа

1-1. Меры по предупреждению банкротства негосударственного пенсионного фонда с участием контрольного органа 1-8. Особенности признания недействительными сделок негосударственного пенсионного фонда

1-8. Особенности признания недействительными сделок негосударственного пенсионного фонда 8. Особенности удовлетворения требований кредиторов негосударственного пенсионного фонда

8. Особенности удовлетворения требований кредиторов негосударственного пенсионного фонда 5. Текущие платежи в ходе деятельности временной администрации и в ходе конкурсного производства в отношении негосударственного пенсионного фонда, осуществляющего деятельность по обязательному пенсионному страхованию

5. Текущие платежи в ходе деятельности временной администрации и в ходе конкурсного производства в отношении негосударственного пенсионного фонда, осуществляющего деятельность по обязательному пенсионному страхованию 11-1. Особенности удовлетворения требований за счет средств пенсионных накоплений в ходе конкурсного производства негосударственного пенсионного фонда, не являющегося участником системы гарантирования прав застрахованных лиц

11-1. Особенности удовлетворения требований за счет средств пенсионных накоплений в ходе конкурсного производства негосударственного пенсионного фонда, не являющегося участником системы гарантирования прав застрахованных лиц 6. Ответственность кредитного кооператива и его членов

6. Ответственность кредитного кооператива и его членовСтатья 179. Особенности продажи имущества и имущественных прав сельскохозяйственных организаций Статья 180. Общие положения о несостоятельности (банкротстве) финансовых организаций

БАНКРОТСТВО ОРГАНИЗАЦИЙ и ГРАЖДАН: комментарий новелл законодательства и анализ судебной практики

Законодательство о банкротстве относится к числу одних из самых активно развивающихся и часто меняющихся отраслей российского законодательства.

Также активно развивается и судебная практика – в частности, в практике Судебной коллегии по экономическим спорам Верховного Суда РФ дела о банкротстве занимают одно из центральных мест. Кроме того, вопросам банкротства уделяется много внимания и в абстрактных разъяснениях ВС РФ.

Для квалифицированного ведения дел о банкротстве необходимо постоянно учитывать все эти многочисленные постоянные обновления в сфере банкротного права, а также хорошо ориентироваться в ранее накопленном обширном материале законодательства и судебной практики.

Важной особенностью данной программы является то, что участвующие в ней преподаватели имеют колоссальный опыт участия в разработке большинства законов в сфере банкротства, формировании судебной практики ВАС РФ и подготовке абстрактных разъяснений ВАС РФ и ВС РФ), а также чтения лекций по банкротному праву.

Никитина Ольга Александровнагосударственный советник юстиции 1-го класса ПРАКТИКА ПРИМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА «О НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВЕ)». ОБЩИЕ ПОЛОЖЕНИЯ

ВОЗБУЖДЕНИЕ ДЕЛА О БАНКРОТСТВЕ, ПРОЦЕДУРА НАБЛЮДЕНИЯ

ПРОЦЕССУАЛЬНЫЕ ОСОБЕННОСТИ РАССМОТРЕНИЯ ДЕЛ О БАНКРОТСТВЕ

РАЗБИРАТЕЛЬСТВО ДЕЛ В АРБИТРАЖНОМ СУДЕ:

|

Мифтахутдинов Рустем Тимуровичкандидат юридических наук, доцент кафедры коммерческого права и процесса Российской школы частного права Федерального государственного бюджетного научного учреждения «Исследовательский центр частного права имени С. УСТАНОВЛЕНИЕ РАЗМЕРА ТРЕБОВАНИЙ КРЕДИТОРОВ:

АКТУАЛЬНЫЕ ВОПРОСЫ СУБСИДИАРНОЙ ОТВЕТСТВЕННОСТИ КОНТРОЛИРУЮЩИХ ДОЛЖНИКА ЛИЦ ПРИ БАНКРОТСТВЕ . Анализ концептуальных новелл и актуальной судебной практики:

|

Потихонина Жанна Николаевнасудья Высшего Арбитражного Суда Российской Федерации в отставке ОСПАРИВАНИЕ СДЕЛОК ПО БАНКРОТНЫМ ОСНОВАНИЯМ, КАК СПОСОБ ЗАЩИТЫ ИНТЕРЕСОВ КРЕДИТОРОВ

|

Зайцев Олег Романовичкандидат юридических наук, председатель Банкротного Клуба, заместитель заведующего кафедрой обязательственного права — руководитель сектора банкротного права Российской школы частного права, государственный советник юстиции РФ 3 класса (до 2014 г. – ведущий советник Управления частного права ВАС РФ), магистр частного права БАНКРОТСТВО ГРАЖДАН

ОБЕСПЕЧЕНИЕ ПРИ БАНКРОТСТВЕ:

ТОРГИ ПРИ БАНКРОТСТВЕ ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ

|

Витрянский Василий Владимировичзаслуженный юрист России, доктор юридических наук, профессор, заместитель Председателя Высшего Арбитражного Суда РФ (в отставке)

|

Юхнин Алексей Владимировичкандидат юридических наук, исполнительный директор службы финансово-экономической информации Международной информационной группы «ИНТЕРФАКС» ПРАВОВОЕ ПОЛОЖЕНИЕ АРБИТРАЖНОГО УПРАВЛЯЮЩЕГО:

САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ АРБИТРАЖНЫХ УПРАВЛЯЮЩИХ: органы управления, права и обязанности СРО АУ, контроль и надзор за деятельностью СРО АУ |

Платеж третьего лица заявителю. Первое собрание кредиторов. Финанализ.

Платеж третьего лица заявителю. Первое собрание кредиторов. Финанализ. С. Алексеева при Президенте Российской Федерации», доцент СПбГУ, руководитель магистерской программы «Банкротное право» юридического факультета СПбГУ, учредитель и член наблюдательного совета Национальной ассоциации «Банкротный клуб»

С. Алексеева при Президенте Российской Федерации», доцент СПбГУ, руководитель магистерской программы «Банкротное право» юридического факультета СПбГУ, учредитель и член наблюдательного совета Национальной ассоциации «Банкротный клуб»

Управомоченные на предъявление иска и исковая давность. Косвенный и групповой характер исков. Наложение ареста в судебном заседания и в отношении имущества компании под контролем ответчика. Промежуточный судебный акт об установлении ответственности. Соотношение дела о банкротстве основного должника и дела о банкротстве контролирующего лица. Применение субсидиарной ответственности в наблюдении, реабилитационных процедурах (в т.ч. при мировом соглашении и санации банков).

Управомоченные на предъявление иска и исковая давность. Косвенный и групповой характер исков. Наложение ареста в судебном заседания и в отношении имущества компании под контролем ответчика. Промежуточный судебный акт об установлении ответственности. Соотношение дела о банкротстве основного должника и дела о банкротстве контролирующего лица. Применение субсидиарной ответственности в наблюдении, реабилитационных процедурах (в т.ч. при мировом соглашении и санации банков).

Особенности банкротства ликвидируемого и отсутствующего должников.

Особенности банкротства ликвидируемого и отсутствующего должников.Прогнозирование банкротства организаций

Банкротство — это состояние, при котором фирмы не в состоянии выполнять свои обязательства перед внутренними и внешними заинтересованными сторонами. Именно по этой причине прогнозирование банкротства имеет первостепенное значение. Заинтересованные стороны, такие как сотрудники, поставщики, клиенты и т. д., могли бы много выиграть, если бы у них был метод прогнозирования вероятности банкротства компании .

Именно по этой причине прогнозирование банкротства имеет первостепенное значение. Заинтересованные стороны, такие как сотрудники, поставщики, клиенты и т. д., могли бы много выиграть, если бы у них был метод прогнозирования вероятности банкротства компании .

С течением времени были разработаны различные модели для выявления и прогнозирования банкротства организаций. Однако эти модели имеют много ограничений. Некоторые из этих моделей применимы не ко всем отраслям, тогда как другие не дают последовательных результатов. Тем не менее, есть несколько моделей, которые широко используются в различных отраслях.

В этой статье мы рассмотрим некоторые важные модели, которые используются для прогнозирования банкротства .

Altman Z — Модель

Анализ коэффициентов всегда считался инструментом, помогающим в раннем выявлении компаний, которым грозит банкротство. Оценка Альтмана Z — это особый формат анализа отношений. Этот метод был разработан профессором Альтманом. Модель Альтмана представляет собой комбинацию пяти коэффициентов. Каждому из этих соотношений присваивается весовой коэффициент. Затем выводится окончательный балл этого отношения.

Модель Альтмана представляет собой комбинацию пяти коэффициентов. Каждому из этих соотношений присваивается весовой коэффициент. Затем выводится окончательный балл этого отношения.

Профессор Альтман установил заранее определенные пороговые значения. Если итоговый балл упадет ниже заданного порога, то высока вероятность банкротства. С другой стороны, если итоговая оценка падает выше порога, то можно считать, что фирма находится в безопасности. Эта модель была разработана профессором Альтманом после сбора эмпирических данных. Данные о банкротствах и дефолтах накапливались в течение многих лет. Участвующие отношения анализировались при различных обстоятельствах, пока, наконец, отношения не были выделены.

В модели Альтмана используются следующие пять коэффициентов:

- Текущие активы Текущие обязательства/активы

- Нераспределенная прибыль/активы

- EBIT/общие активы

- Рыночная оценка собственного капитала/балансовой стоимости совокупных обязательств

- Выручка/Активы

С течением времени оценка Альтмана приобрела прочную репутацию. Около 90% банкротств, предсказанных Альтманом, действительно случаются. Всего около 6% банкротств не происходит. Остальные попадают в серую зону. Оценки Альтмана в настоящее время стали довольно популярными. Эти оценки широко используются аудиторами, банкирами и т. д. для оценки кредитоспособности базовой компании.

Около 90% банкротств, предсказанных Альтманом, действительно случаются. Всего около 6% банкротств не происходит. Остальные попадают в серую зону. Оценки Альтмана в настоящее время стали довольно популярными. Эти оценки широко используются аудиторами, банкирами и т. д. для оценки кредитоспособности базовой компании.

Важно отметить, что модель Z-оценки Альтмана не следует применять к финансовым фирмам. В принципе, модель не следует применять к какой-либо фирме, использующей непрозрачные и сложные внебалансовые финансовые структуры. Из приведенного выше списка коэффициентов видно, что в модели Альтмана большое внимание уделяется балансовым показателям. Финансовые компании склонны использовать непрозрачное финансирование. Следовательно, их балансовые показатели нельзя считать достоверными.

Расстояние Мертона до модели по умолчанию

Модель расстояния Мертона до дефолта — еще одна модель, которая обычно используется участниками рынка. Эта модель носит математический характер и, следовательно, сложна для понимания.

Модель рассматривает стоимость фирмы как опцион, в котором цена исполнения равна стоимости долга фирмы. Это может показаться сложным, но логика довольно проста. Цена исполнения – это значение, при котором опцион становится ценным. Например, если цена исполнения опциона составляет 100 долларов, а рыночная стоимость — 110 долларов, то опцион является ценным.

Профессор Мертон всего лишь пытается сказать то, что мы знаем интуитивно, т. е. что стоимость капитала должна быть больше, чем цена исполнения, т. е. стоимость долга. Только в этой ситуации акционеры попытаются управлять фирмой. В противном случае они просто свернут свой бизнес и уйдут.

Как только Мертон доказывает, что стоимость фирмы можно рассматривать как стоимость опциона, он позволяет использовать модель Блэка-Шоулза для оценки опциона. Это связано с тем, что модель Блэка-Шоулза является наиболее широко используемой моделью для оценки опционов. Затем Мертон использовал модель Блэка-Шоулза в обратном порядке, т. е. использовал текущую оценку фирмы, чтобы выяснить подразумеваемую вероятность дефолта.

е. использовал текущую оценку фирмы, чтобы выяснить подразумеваемую вероятность дефолта.

Самая большая проблема с этой моделью заключается в том, что в качестве входных данных она использует оценку фондового рынка. Рыночная стоимость склонна к завышению. Следовательно, когда рынок находится на пике или на дне, вероятность дефолта также в некоторой степени искажена.

Эта модель также часто используется в сочетании с Z-оценкой Альтмана. Комбинация этих моделей часто дает предсказуемые и точные результаты. Модели сильно отличаются друг от друга. Оценка Altman Z использует эмпирические данные в качестве входных данных, тогда как модель расстояния до значения по умолчанию использует текущую оценку в качестве входных данных. Таким образом, сочетание обеих моделей придает конечному результату как эмпирическую, так и теоретическую достоверность.

Нужно понимать, что предсказание банкротства – это еще не совершенная наука. Тем не менее, мы прошли долгий путь с помощью этих моделей. Фирмы не должны быть в неведении относительно вероятности дефолта. Эти модели можно использовать, чтобы помочь им принимать мудрые инвестиционные решения.

Фирмы не должны быть в неведении относительно вероятности дефолта. Эти модели можно использовать, чтобы помочь им принимать мудрые инвестиционные решения.

| ❮❮ Предыдущий | Следующий ❯❯ |

Авторство/Ссылки — Об авторе(ах)

Статья написана Prachi Juneja и проверена Management Study Guide Content Team . В группу MSG Content входят опытные преподаватели, специалисты и профильные эксперты. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001:2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала бесплатно для целей обучения и образования. Укажите авторство используемого контента, включая ссылки на ManagementStudyGuide.com и URL-адрес страницы контента.

Церковный юридический центр Банкротство организаций социального обеспечения

При наличии долгов

начинают выходить из-под контроля, банкротство открывает путь для организации

взять степень контроля над тем, как он решает проблему. Подобно церквям, 501(c)(4) соц.

благотворительные организации могут столкнуться с непосильными финансовыми трудностями. Под

Согласно Кодексу о банкротстве США, некоммерческая корпорация не может быть принуждена к декларированию

банкротство его кредиторами. Но руководство социальной защиты

организации, возможно, придется обратиться к банкротству, чтобы выполнить свои обязательства.

к организации и ее участникам.

Подобно церквям, 501(c)(4) соц.

благотворительные организации могут столкнуться с непосильными финансовыми трудностями. Под

Согласно Кодексу о банкротстве США, некоммерческая корпорация не может быть принуждена к декларированию

банкротство его кредиторами. Но руководство социальной защиты

организации, возможно, придется обратиться к банкротству, чтобы выполнить свои обязательства.

к организации и ее участникам.

Медведь в

Имейте в виду, что когда речь идет о банкротстве некоммерческой организации, существует несколько

различные правовые режимы необходимо учитывать. Организация социального обеспечения определяется

как таковой в соответствии с федеральным налоговым кодексом. При этом его статус юридического лица

определяется законом штата. А само банкротство опять же регулируется другим

сложный федеральный закон. Короткий блог — не то место, где стоит искать

подробные объяснения всех этих тем, но вместо этого мы попытаемся

чтобы ответить на несколько наиболее важных предварительных вопросов.

- Каковы потенциальные преимущества банкротства для 501(c)(4) организация?

Банкротство может выполнить ряд важных задач для некоммерческой организации. В с самого начала это может помешать кредиторам постоянно предъявлять требования платежи, давая менеджерам передышку. Он также может обеспечить организация, имеющая рычаги влияния для начала переговоров с кредиторами при посредничестве суда.

- Каковы потенциальные последствия банкротства?

конечный результат банкротства, вероятно, будет зависеть от ряда переменных, таких как

например, есть ли у организации надежный долгосрочный план возвращения к

финансовое благополучие, есть ли у организации активы, которые все еще могут быть

полезно для выполнения миссии некоммерческой организации и так далее. Банкротство может и

часто приводит к ликвидации и роспуску обанкротившейся организации,

но в некоторых случаях организация может пережить этот процесс и продолжить работу.

- Когда банкротство является правильным курсом действий?

Нет легкий ответ на этот вопрос. Когда долги превышают доходы, а руководство не видит путь к платежеспособности на горизонте, разговор о банкротстве может нужно начать. Как и в случае любого важного управленческого решения, правлению некоммерческой организации необходимо рассмотреть свои фидуциарные обязательства по отношению к организации, друг к другу и составляющие организации в ходе оценки того, как управлять значительные суммы долга.

- Есть ли альтернатива банкротству?

Короткий

ответ да. Калифорнийские некоммерческие корпорации, например, могут иметь

возможность расторжения брака в соответствии с законодательством штата. Растворение – это процесс,

черты сходны с банкротством, но подчиняются другим правилам и могут быть предпочтительнее

в некоторых обстоятельствах. Другой вариант может заключаться в том, чтобы просто вести переговоры напрямую с

крупные кредиторы, которые могут предпочесть заключить сделку, а не ввязываться в

судебный процесс.