Банк хоум кредит заплатить кредит: Оплатить кредит онлайн — Хоум Кредит Банк

Для клиентов, получивших кредит в Банке «Х» с переуступкой в Банке «ВБРР» (АО)

С заботой о клиентах.

Если у вас с 01.03.2020 в период пандемии коронавирусной инфекции, возникли сложности с погашением потребительского кредита по причине болезни, снижения дохода, потери работы, изменения графика работы, мы готовы предоставить вам кредитные каникулы.

В Банке до 31.03.2021 действует программа кредитных каникул СOVID-19

Каникулы предоставляются на срок от 1 до 6 месяцев (льготный период) и только 1 раз. В течение льготного периода вы можете частично приостановить выплаты и погашать только начисленные проценты. Срок погашения кредита увеличивается на срок льготного периода.

Для получения кредитных каникул Вам необходимо подать Заявление в Банк.

Рекомендуем использовать форму Заявления Банка,

т.к. она содержит полную информацию для оперативного рассмотрения вашего обращения:

Заполните Заявление с обязательным указанием причины и срока отсрочки, который вы хотите получить.

Приложите к Заявлению сканы подтверждающих документов. Оригиналы документов можно предоставить не позднее 60 дней со дня подачи Заявления.

Распечатайте и подпишите Заявление.

Сфотографируйте или пришлите сканы Заявления и подтверждающих документов в Банк через мобильное приложение или интернет-банк

В качестве подтверждающих документов вам необходимо предоставить любой из следующих документов:

Справка 2-НДФЛ за текущий и за 2019 г., подтверждающие снижение дохода.

Документ от работодателя об изменении графика работы и/или снижении дохода.

Копия трудовой книжки с отметкой об увольнении.

Справки из Центра занятости населения о присвоении статуса безработного.

Больничный лист (в т.

ч. электронный) сроком не менее 14 дней и/или положительные результаты лабораторного исследования на COVID-19 и/или Справка из медицинского учреждения, в случае материнства (больничный лист по беременности и родам), не менее 1 месяца.

Свидетельство о рождении/усыновлении ребенка.

Иные документы, свидетельствующие о снижении вашего дохода (совокупного дохода всех заемщиков по кредитному договору). Полный перечень документов приведен в Условиях предоставления кредитных каникул.

Важно!

Обращаем ваше внимание, что подтверждающие документы необходимо предоставить в Банк не позднее 60 дней со дня подачи Заявления.

Если у Вас нет возможности скачать и распечатать Заявление его можно подать в свободной форме, при этом в нем необходимо указать:

Ваши ФИО и контакты (телефон и адрес вашей электронной почты, по которым сотрудник Банка сможет с Вами связаться для уточнения информации)

Номер вашего кредитного договора.

Причину (болезнь, потеря работы, снижение дохода и т.п.)

Желаемый срок отсрочки от 1 до 6 месяцев

Подать обращение с Заявлением и документами можно через Дистанционного банковского обслуживания (ДБО) ВБРР:

в мобильном приложении – зайдите в меню «Еще», выберите пункт «Переписка с банком»;

в интернет-банке – зайдите в раздел «Сообщения», далее в раздел «Обратная связь».

Для клиентов, у которых отсутствует ДБО, существует возможность самостоятельно подключить его через сайт банка или с помощью мобильного приложения VBRR Mobile.

Клиенты, оформившие потребительские кредиты в ООО «ХКФ Банк», права (требования) по которым уступлены Банку ВБРР, могут подать

Заявление на сайте Банка ВБРР, выбрав опцию «Обратная связь», или по телефону Контакт-центра 8-800-700-03-49.

В случае если временные трудности с выплатой потребительского кредита возникли по иным причинам, не связанным с пандемией коронавируса, Вы можете обратиться с Заявлением в рамках действующих в Банке программ реструктуризации.

Хоум Кредит энд Финанс Банк

Без л*ха и жизнь плоха. Это прекрасная история о том, как в связи с массовой народной юридической безграмотностью и не знанием своих прав страдают люди, я в том числе.

Пишу этот отзыв в надежде, что кому-то это хорошо поможет.

Есть один плюс, кредит в этом банке получить максимально просто, хотя, возможно, мне повезло так потому что у меня хорошая…

Показать целиком

Без л*ха и жизнь плоха. Это прекрасная история о том, как в связи с массовой народной юридической безграмотностью и не знанием своих прав страдают люди, я в том числе.

Пишу этот отзыв в надежде, что кому-то это хорошо поможет.

Есть один плюс, кредит в этом банке получить максимально просто, хотя, возможно, мне повезло так потому что у меня хорошая кредитная история.

И так, выдали мне кредит, при ОБЯЗАТЕЛЬНОМ УСЛОВИИ страхования. Страховка ни много, ни мало 72ка, при кредите на сумму 350ка. И теперь топ поступков сотрудников по наименее раздраживших меня случаев, а это притом, что нервов мне потрепали уйму.

3 место. Светлая девушка с чёлкой принимающая клиентов, утверждающая, что не может мне отменить страховку, потому что не она оформляла мне кредит. По факту утверждает, что не может дать заявление по форме банка. Ха-ха

2 место. Женщина в кассе, которая при мне разговаривала по скайпу на рабочем компьютере по личным вопросам, которая даже не удосужилась сказать в ответ «добрый день» или «пожалуйста»

1 место. Елена, девушка у которой я брала кредит. Она великолепный специалист своего дела, она может врать вам нагло в лицо и даже бровью не поведёт. Сказала мне, что я не имею право отменить страховку раньше, чем через месяц. Когда я пришла через месяц сказала ждать ещё минимум месяц, а лучше два. (Это вообще как?) потому что якобы в день подписания моего кредитного договора вышел какой-то указ о том, что если я отменю страховку, то % ставка моего кредита вырастет на 10%. На логично вопрос «это ещё почему?», она ответила, что есть якобы какой-то дополнительный договор, которого у вас нет, но с которым вы якобы согласились подписывая основной договор. Распечатать этот дополнительный договор мне не могут, потому что управляющая видите ли на больничном.

Сказала мне, что я не имею право отменить страховку раньше, чем через месяц. Когда я пришла через месяц сказала ждать ещё минимум месяц, а лучше два. (Это вообще как?) потому что якобы в день подписания моего кредитного договора вышел какой-то указ о том, что если я отменю страховку, то % ставка моего кредита вырастет на 10%. На логично вопрос «это ещё почему?», она ответила, что есть якобы какой-то дополнительный договор, которого у вас нет, но с которым вы якобы согласились подписывая основной договор. Распечатать этот дополнительный договор мне не могут, потому что управляющая видите ли на больничном.

А теперь сути. Дороги друзья, кто решится брать кредиты в банках. ЗАПОМНИТЕ

1. вы имеете право отказаться от страховки в любом банке в течении 14 дней с полным возвратом страховки. 2. Вы имеете право отказаться от страховки и после, вам обязаны вернуть часть страховки. Для этого нужно заполнить заявления по форме банка. 3. Внимательно всегда читайте договор.

P.S. Мне всё же вернули часть страховки, за свою тупость заплатила 26ка, потому что настолько уверенно врут прямо в глаза, что чтобы добиться правды мне пришлось связаться с компетентным человеком, юристом, перерыть гору информации в интернете, плюс консультироваться с операторами в приложении банка. (Кстати там они врать не могут).

Знайте свои права и отказывайтесь от ненужных вам и навязанных услуг.

Досрочное погашение в Хоум Кредит банке. Порядок и условия

💡 3 основных причины для досрочного погашения

Для заемщика отличным способом сэкономить на процентах является досрочное погашение кредита. Хотя для банка это не очень выгодно, и ранее для этого даже вводились моратории, то сейчас кредиторы обязаны подчиняться принятым изменениям в законодательстве. Погашать займ досрочно в Хоум кредит однозначно стоит по следующим 3м причинам

- 👍 Уменьшится переплата в виде процентов. т.е. денег вы заплатите банку меньше.

- 👍 Уменьшится ежемесячный платеж. Каждый месяц вы будете платить меньше. Вам будет присхологически спокойнее — каждый месяц денег у вас на руках будет оставаться больше. Нагрузка на ваш бюджет будет меньше, вы сможете сделать больше нужных для себя покупок.

- 👍 Вам вновь будет доступна возможность взять кредит. При досрочном платеже снижается финансовая нагрузка на заемщика, а значит увеличивается ПДН(показатель долговой нагрузки). Чем выше ПДН, тем больше шансов на любой кредит.

Каждый месяц вы будете платить меньше. Вам будет присхологически спокойнее — каждый месяц денег у вас на руках будет оставаться больше. Нагрузка на ваш бюджет будет меньше, вы сможете сделать больше нужных для себя покупок.

Каждый месяц вы будете платить меньше. Вам будет присхологически спокойнее — каждый месяц денег у вас на руках будет оставаться больше. Нагрузка на ваш бюджет будет меньше, вы сможете сделать больше нужных для себя покупок.Читайте также: Как уменьшить переплату по кредиту?

Клиенты Хоум Кредит банка имеют возможность досрочно погасить кредит полностью или частично в любой момент времени. При этом банк требует выполнения некоторых условий, касаемых сроков заполнения заявления и внесения денег на счет, что вполне выполнимо и реально. Данные условия прописаны в кредитном договоре.

Как погасить кредит досрочно в Home Credit?

Чтобы провести досрочное погашение кредита нужно:

- Прийти в отделение банка и заявить о желании погасить кредит досрочно.

- Сотрудник банка сформирует заявление на досрочное погашение с указанием суммы, вида погашения и даты.

- Изучить внимательно заявление и подписать его. Второй экземпляр оставить себе (или копию с оригинала с заверением сотрудника банка).

- Внести деньги на свой кредитный счет.

- Взять новый график погашения или справку о полном погашении долга (в зависимости от того, гасилась ли часть кредита или полностью).

Составить заявление на досрочное погашение можно и по горячей линии банка, обеспечив затем указанную сумму в дату следующего платежа. Если суммы будет недостаточно, то досрочное погашение кредита не произойдет. Если суммы хватает, но распоряжение о досрочном погашении, сделанное по телефону, не было исполнено, то доказать сделанный звонок будет довольно сложно и долго, хотя и все звонки записываются. Поэтому надежнее написать заявление в офисе и взять себе копию (или второй экземпляр).

Писать заявление не обязательно, если у клиента имеется только один кредит. Согласно условиям типового кредитного договора, банк вправе списать со счета сумму, которой хватает для полного досрочного погашения в день очередного платежа по собственной инициативе без предварительного согласия клиента.Читайте также: Как посчитать сумму полного досрочного погашения самому?

Если у клиента несколько действующих договоров, включая карты, то досрочное погашение проводится только по заявлению. Таким образом, погасить досрочно кредит в Home Credit можно, лишь обратившись в отделение банка (или по горячей линии) для расчета необходимой суммы и обеспечив ее на своем счете к дате очередного платежа.

Максим прошел тест «Как правильно досрочно погашать» и набрал 10 баллов. Я могу лучше 👍

Калькулятор досрочного погашения Хоум Кредит

Рекомендуемые калькуляторы:

Калькулятор досрочного погашения Хоум КредитПерейти Калькулятор прогноза досрочного погашенияПерейти Сравнение вариантов досрочного погашенияПерейтиТипы досрочного погашения в HomeCredit.

Как и в остальных банках, Хоум Кредит практикует досрочное погашение полное или частичное. Полное погашение проводится также в дату очередного платежа при наличии нужной суммы на счете. После списания денег можно взять справку об отсутствии долга. Условия для полного досрочного погашения:

- Погашение проводится на любом сроке действия кредитного договора.

- Заявление составляется не менее, чем за 10 дней до даты планового платежа.

- Сумма вносится на счет также не менее, чем за 10 дней до списания.

Читайте также: Можно ли вернуть страховку при досрочном погашении в Хоум Кредит?

Частичное погашение проводится с условием того, что:

- Составлено заявление с указанием суммы списания.

- Клиент уведомлен о том, что на этом же счете учитываются и все остальные действующие кредитные договоры. Если дата платежа по ним наступит раньше, чем по договору, по которому планируется сделать досрочное погашение, то деньги со счета пойдут на списание ежемесячных платежей по ним. В данном случае денег для досрочного погашения может не хватить, и оно не будет исполнено.

- Если сумма для ЧДП будет зачислена на счет позже, чем за 10 дней до даты списания, то заявление на ЧДП также может быть не исполнено.

- После ЧДП стоит обратиться в банк и взять новый график погашения.

- Если было принято решение отказаться от ЧДП, то не менее, чем за 5 рабочих дней, нужно написать заявление в свободной форме об отказе.

Если дата платежа по ним наступит раньше, чем по договору, по которому планируется сделать досрочное погашение, то деньги со счета пойдут на списание ежемесячных платежей по ним. В данном случае денег для досрочного погашения может не хватить, и оно не будет исполнено.

Если дата платежа по ним наступит раньше, чем по договору, по которому планируется сделать досрочное погашение, то деньги со счета пойдут на списание ежемесячных платежей по ним. В данном случае денег для досрочного погашения может не хватить, и оно не будет исполнено.При частичном погашении в Home Credit можно лишь уменьшать сумму ежемесячного платежа. После списания суммы клиент получает новый график с уменьшенными платежами. В банке нет комиссии за досрочное погашение или мораториев по срокам. Сумму для погашения можно узнать по горячей линии банка или у специалистов в отделении.

Почему нужно просить график платежей после досрочного погашения?

Согласно статьи 11 п.8 ФЗ 353 «О потребительском кредите» после досрочного погашения требуйте от банка график платежей по новому кредиту. Он обязан его предоставить согласно закона.

353-ФЗ

353-ФЗ «О потребительском кредите (займе)», статья 11

Принят Государственной Думой 13 декабря 2013 года Одобрен Советом Федерации 18 декабря 2013 года

- Обязательно проверьте, что уменьшился ежемесячный платеж по кредиту в случае досрочного погашения с уменьшением суммы ежемесячного платежа.

- Также проверьте, что вся внесенная сумма ушла на досрочное погашение. Желательно сверьтесь с кредитным калькулятором с нашего сайта, чтоб понять верно ли провел банк досрочный платеж.

Если остались вопросы, рекомендуем обратиться на горячую линию банка Хоум Кредит для разъяснения.

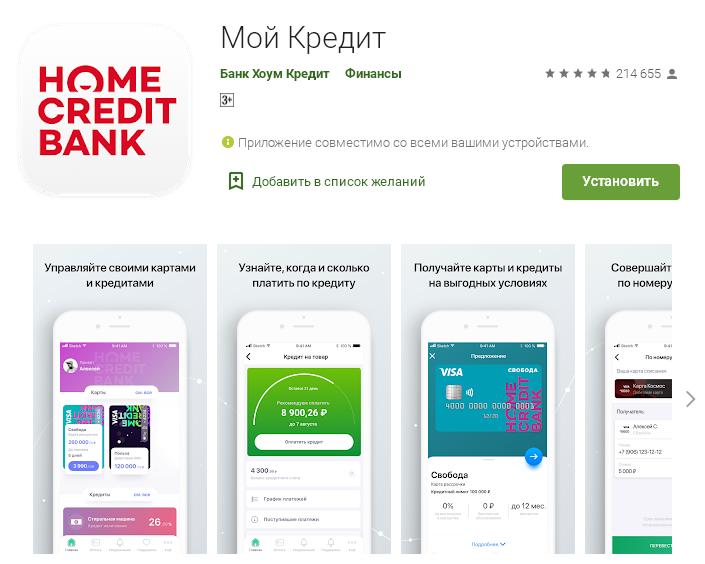

Можно ли погасить досрочно через Интернет банк

Для досрочного погашения нужно использовать личный кредитный кабинет банка Мой Кредит https://mycredit.homecredit.ru/.

После логина нужно нажать на кредит и нажать на «Частично погасить кредит» и следовать рекомендациям системы.

Аналогичные действия нужно проделать при погашении через мобильное приложение «Мой кредит» на платформе Андроид или iOS.

Что если досрочное погашение не прошло?

Если досрочное погашение кредита не прошло, то стоит выяснить причины:

- Суммы на счете могло не хватить для досрочного погашения, и банк не стал исполнять заявление клиента, а просто списал очередной платеж.

- Технический сбой. Заявление могло быть зарегистрировано, но не исполнено по причине технического сбоя. Это уже вина банка, поэтому клиент может смело требовать исполнения его заявления, а если банк «тянет» с этим дело, то можно обращаться в суд для защиты своих прав.

Образцы заявлений на досрочное погашение

Заявление-на-полное-досрочное-погашение-задолженности-по-договору

Заявление-на-частичное-досрочное-погашение-задолженности-по-договору-образец

Популярные вопросы и ответы

Влияет ли досрочное погашение на кредитную историю?

Отрицательного влияния досрочного погашения в Хоум Кредит на кредитную историю. При полном досрочном погашении она даже улучшается. Вы выплачиваете кредит полностью, значит показываете себя ответственным и финансово-дисциплинированным заемщиком

Лучше досрочно погашать или делать вклад?

При малых ставка, которые сейчас у банков в пределах 6-7% годовых смысла делать вклад нет. Выгоднее досрочно погашать, особенно на ранних этапах. Вы можете посчитать сами — на нашем проекте есть калькулятор «Вклад или досрочное погашение. Он покажет все в числах

Он покажет все в числах

Можно ли досрочно гасить рассрочку в Хоум Кредит?

Да можно и нужно. Платеж по рассрочке при досрочном погашении также снизится, что будет выгодно для вашего бюджета. Долги это всегда плохо, особенно под Новый год.

Информация о банке

Название банка

Хоум Кредит банк

Руководитель

Андресов Юрий Николаевич

Адрес

125040, г. Москва, улица Правды, д. 8, кор.1

Корр. счет

30101810845250000245

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Банк Хоум Кредит представил уникальный для отечественного рынка продукт по финансовой защите | Курсив

Бесспорно, банковский кредит при надлежащем менеджменте может стать удобным и полезным финансовым инструментом. В то же время кредит несет в себе некоторый риск, которым нужно уметь управлять. Какие сегодня на рынке есть способы защитить себя и родных от риска неуплаты займа разбирался «Къ».

Популярность потребительского кредитования в Казахстане растет не по дням. Потребительское кредитование прочно вошло в повседневную жизнь казахстанцев. За первое полугодие текущего года объем потребкредитов, выданных банками второго уровня, достиг 3,19 трлн тенге, по сравнению с аналогичным периодом предыдущего года показатель вырос на 529,73 млрд тенге, или 20%.

За первое полугодие текущего года объем потребкредитов, выданных банками второго уровня, достиг 3,19 трлн тенге, по сравнению с аналогичным периодом предыдущего года показатель вырос на 529,73 млрд тенге, или 20%.

Казахстанцы стали чаще брать в кредит, увеличивается и уровень закредитованности населения. Вместе с кредитной нагрузкой растет и риск невозврата. В связи с этим возрастает и важность защиты заемщика от разных жизненных ситуаций.

Сегодня в казахстанской практике более распространено страхование ипотечных кредитов. Однако сейчас на отечественном рынке потребительского кредитования появился уникальный продукт – финансовая защита AIALAU от Банка Хоум Кредит.

Финансовая защита – инструмент исключительный для казахстанского рынка. AIALAU предусматривает комплексную защиту на все случаи жизни клиента, в которую входит:

— возможность досрочного погашения кредита независимо от срока займа без штрафных санкций. При досрочном погашении вы уменьшаете переплату, оплачивая только за фактический срок использования кредита;

— возможность кредитных каникул до двух месяцев. У каждого могут возникнуть трудности с выплатой кредита: в таком случае Банк Хоум Кредит может предоставить месячную отсрочку кредита до двух раз. Менеджеру необходимо лишь удостоверится, что клиент погасил не менее 3 платежей и не имеет просрочки;

— возможность выплаты до двух платежей по кредиту на основании больничного листа. В случае, если вы заболели или получили травму, ожог или другое телесное повреждение, банк может покрыть до двух платежей. Действует два раза в течение действия договора;

— выплата по страховому случаю с летальным исходом. Покрывается от 90% до 110% от остатка долга в зависимости от выбранного клиентом продукта.

По словам директора департамента маркетинга и члена правления «Банка Хоум Кредит» Кирила Бачварова, AIALAU был создан, в первую очередь, по требованию рынка и для безопасности самих заемщиков: «Финансовая защита является предложением Банка на все случаи жизни, а жизнь порой непредсказуема и кредитные каникулы (отсрочка по кредиту до 2 месяцев), в случае чего, окажутся как раз кстати. Банк Хоум Кредит заинтересован в том, чтобы клиент имел возможность погасить кредит, несмотря на непредвиденные обстоятельства. «Аялау», к слову, в переводе с казахского означает «забота». Каждый клиент дорог нам и он заслуживает нашу заботу и защиту. Ведь, все, что мы делаем, ориентировано, в первую очередь, на лучшую жизнь наших клиентов» — отметил член правления «Банка Хоум Кредит».

Банк Хоум Кредит заинтересован в том, чтобы клиент имел возможность погасить кредит, несмотря на непредвиденные обстоятельства. «Аялау», к слову, в переводе с казахского означает «забота». Каждый клиент дорог нам и он заслуживает нашу заботу и защиту. Ведь, все, что мы делаем, ориентировано, в первую очередь, на лучшую жизнь наших клиентов» — отметил член правления «Банка Хоум Кредит».

На данный момент аналогов на казахстанском рынке финансовая защита AIALAU не имеет, за исключением классической страховки при оформлении кредита, которую предлагают своим клиентам Евразийский Банк и Халык Банк.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Какими способами можно пополнить кредитную карту от Хоум Кредит

Кредитную карту от банка Хоум Кредит можно пополнить различными способами. Например, наличными в любом банкомате, в кассе банка или переводом с любой другой карты. От способа зависит скорость пополнения и размер комиссии.

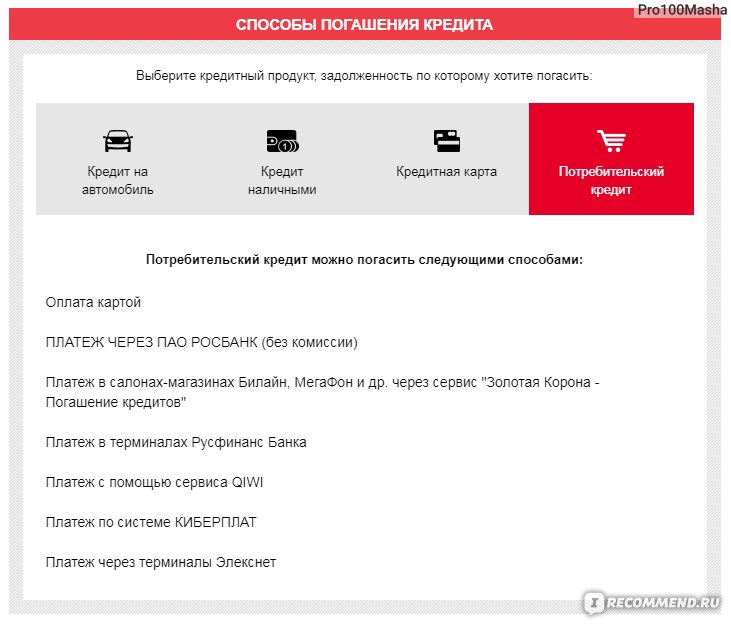

Рассмотрим каждый способ погашения долга подробнее:

- Чтобы пополнить карту через банкомат, вставьте ее в устройство и введите PIN-код. Затем выберите пункт “Пополнить карту”. Дождитесь разрешающего сообщения на экране и внесите сумму платежа наличными. Подтвердите начисление денег на счет, заберите кредитку и чек. Пополнение проходит моментально, в собственных банкоматах Хоум Кредит оно бесплатное, а в устройствах других банков может взиматься комиссия

- Можно пополнить карту наличными в кассе любого банка или в отделении Почты России. Вам потребуются сама карта, договор и паспорт. Предъявите их операционисту и внесите сумму платежа. За пополнение таким способом вам придется заплатить комиссию

- Если у вас есть дебетовая карта в Хоум Кредит, то вы можете погасить долг по кредитке с помощью нее. Для этого через интернет-банк или мобильное приложение оформите перевод с карты на карту. Укажите, с какой карточки на какую нужно перевести деньги, введите сумму платежа и подтвердите операцию. Деньги будут перечислены моментально и без комиссии

- Также можно пополнить кредитку с дебетовой карты любого банка. Для этого нужно заполнить форму перевода через интернет-банк или мобильное приложение дебетовой карты. Укажите в ней номер кредитки и сумму перевода, подтвердите операцию SMS-кодом. Скорость перевода и размер комиссии зависят от вашего банка.

- На сайте Хоум Кредит есть специальный сервис, с помощью которого можно погасить долг как по кредиту, так и по кредитной карте. Для этого на главной странице банка нажмите “Внести платеж по кредиту”. Заполните форму заявки ниже — выберите тип платежа, укажите номер кредитки и договора, выберите тип карты, с которой будет списываться платеж и введите адрес электронной почты. Затем укажите данные карты и сумму платежа, подтвердите операцию кодом из SMS. Платеж будет зачислен в течение суток, комиссия зависит от типа карты, с которой он был списан

- Если вы получаете зарплату на карточку Хоум Кредит, то вы можете оформить погашение кредитки за счет зарплаты. Для этого заполните заявление и передайте его вашему работодателю. Долг по карте будет погашен автоматически в день получения зарплаты. Комиссия за это не взимается

Для этого через интернет-банк или мобильное приложение оформите перевод с карты на карту. Укажите, с какой карточки на какую нужно перевести деньги, введите сумму платежа и подтвердите операцию. Деньги будут перечислены моментально и без комиссии

Для этого через интернет-банк или мобильное приложение оформите перевод с карты на карту. Укажите, с какой карточки на какую нужно перевести деньги, введите сумму платежа и подтвердите операцию. Деньги будут перечислены моментально и без комиссииТеми же способами вы можете пополнить карту рассрочки, которую предлагает Хоум Кредит.

Медицинские услуги в кредит в центре «СМ-ЭКО»

Мы рады сообщить, что пациентам «СМ-Клиника» предоставляется возможность оплаты ряда медицинских услуг в кредит от АО «ОТП Банк» и «Хоум Кредит энд Финанс Банк».

Давно планировали заняться своим здоровьем, но не имели финансовой возможности? Нуждаетесь в помощи квалифицированных специалистов? Благодаря возможностям, предоставляемым «СМ-Клиника» совместно банками, вам доступны в кредит услуги по многим медицинским направлениям.

Кредит на медицинские услуги

В Центре репродуктивного здоровья «СМ-Клиника» возможно получение кредита для оплаты медицинских услуг и проведения хирургических операций.

Порядок получения кредита на медицинские услуги

Порядок получения кредита в АО «ОТП Банк»:

- На консультации по итогам осмотра и диагностики специалист «СМ-Клиника» составит примерный план лечения.

- На основании составленного плана лечения будет определена сумма, необходимая для оплаты указанных услуг.

- После этого в регистратуре оформляется заявка на получение кредита по форме, предоставляемой АО «ОТП Банк».

Записаться на консультацию и узнать подробнее об условиях АО «ОТП Банк» для получения кредита на оплату услуг можно по телефону: +7 (495) 292-67-49.

Кредит предоставляется АО «ОТП Банк» на основе Генеральной лицензии Банка России № 2766 от 27.11.2014 г.

В случае оплаты медицинских услуг в кредит скидки по дисконтной программе «СМ-Клиника» не предоставляются.

Порядок получения кредита в ООО «Хоум Кредит энд Финанс Банк»:

- На консультации по итогам осмотра и диагностики специалист «СМ-Клиника» составит примерный план лечения.

- На основании составленного плана лечения будет определена сумма, необходимая для оплаты указанных услуг.

- После этого в регистратуре оформляется заявка на получение кредита по форме, предоставляемой ООО «Хоум Кредит энд Финанс Банк»./li>

Записаться на консультацию и узнать подробнее об условиях ООО «Хоум Кредит энд Финанс Банк» для получения кредита на оплату услуг можно по телефону: +7 (495) 292-67-49.

Кредит предоставляется ООО «Хоум Кредит энд Финанс Банк» на основе Генеральной лицензии Банка России № 316 Банка России от 15 марта 2012 г.

В случае оплаты медицинских услуг в кредит скидки по дисконтной программе «СМ-Клиника» не предоставляются.

Как оплатить кредит онлайн через интернет? — «Альфа-Банк»

Вместе с выгодными условиями мы предлагаем клиентам множество удобных способов оплатить кредит.

Оплата кредита через банкомат

Совершите платеж без комиссии в одном из банкоматов «Альфа-Кэш». Для этого найдите ближайший банкомат на карте в мобильном приложении, на сайте Альфа-Банка или в интернет-банке.

Воспользуйтесь функцией меню «Погашение кредита», чтобы перевести деньги на счет кредита. В этом случае зачисление средств происходит моментально.

Также вы можете покрыть кредит через банкоматы и терминалы Уральского банка реконструкции и развития и Московского кредитного банка.

Как оплатить кредит онлайн

В интернет-банке «Альфа-Клик» в разделе «Кредиты» находится вся информация по займам. Чтобы оплатить заем, воспользуйтесь одним из способов погашения:

- Со счета;

- С карты любого банка;

- Со счета мобильного телефона.

Реквизиты и сумма платежа будут введены автоматически. За оплату через «Альфа-клик» не взимается комиссия, а платеж проходит сразу же.

Это один из самых комфортных способов совершить оплату, так как вам не придется искать банкомат и платить проценты за обслуживание.

Еще один вариант онлайн-оплаты — перевод денег со счета любого банка. Это удобно, если зарплата приходит на карту, выпущенную другой организацией. Возможны задержки при переводе в течение нескольких рабочих дней и комиссии банка-эмитента при исходящем платеже.

Также оплата кредита в интернете возможна с помощью платежного сервиса RURU, который взимает комиссию в размере 2,99 % и обеспечивает зачисление средств за 30 минут. Платежи отправляются со счета мобильного телефона.

Платежи отправляются со счета мобильного телефона.

Погашение у партнеров

Платежи по кредитам Альфа-Банка принимают наши партнеры, к которым относятся:

- Платежные сервисы QIWI, Рапида, Золотая Корона, Киберплат;

- Салоны Билайн, МТС, Связной.

При оплате займа через партнеров взимается комиссия от 0 до 3 %.

Досрочная оплата кредита

Вы можете погасить кредит частично или в полном размере до окончания срока действия договора. Для этого нужно написать заявление в Альфа-Банке и перевести необходимую сумму на кредитный счет.

Чтобы уточнить размер платежа для полной оплаты, обратитесь в телефонный центр «Альфа-Консультант» или воспользуйтесь функцией «Полное досрочное погашение» в одном из банкоматов.

Как досрочно погасить ипотеку

Некоторые домовладельцы стремятся досрочно отказаться от ипотеки по самым разным причинам: от устранения психологического давления долга до сокращения процентных выплат. Для пенсионеров досрочное погашение жилищного кредита может помочь увеличить денежный поток. Это особенно выгодно при переходе на фиксированный доход.

Какой бы ни была ваша мотивация, досрочная выплата ипотечного кредита снижает сумму процентов, которые вы будете платить по ссуде. Это может дать значительную экономию.Вот несколько стратегий ранней выплаты, которые помогут вам достичь этой цели.

4 способа досрочно погасить ипотечный кредит

1. Внести дополнительные платежи

Есть два способа внести дополнительные платежи по ипотеке, чтобы ускорить процесс выплаты:

Первый способ — разделить ежемесячный платеж по ипотеке пополам и вместо этого делайте платежи раз в две недели. Поступая так, вы в конечном итоге получите эквивалент 13 месяцев выплат по ипотеке за один год вместо 12. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Вы захотите обсудить со своим кредитором, принимает ли он платежи раз в две недели; некоторые не могут. В этом случае вы должны откладывать эти двухнедельные платежи, но вы будете делать их один раз в месяц. Преимущество этого дополнительного ежегодного платежа сохраняется, но без удобства кредитора, позволяющего разделить ежемесячный платеж.

В этом случае вы должны откладывать эти двухнедельные платежи, но вы будете делать их один раз в месяц. Преимущество этого дополнительного ежегодного платежа сохраняется, но без удобства кредитора, позволяющего разделить ежемесячный платеж.

Второй подход — платить больше каждый месяц, чтобы быстрее выплачивать основную сумму, что может сэкономить вам десятки тысяч долларов в течение срока действия кредита.

Допустим, ваша 30-летняя ипотека составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов к основной сумме кредита, вы сэкономите четыре года и 27 957 долларов по ипотеке.

Это может быть лучшая тактика, чем рефинансирование, поскольку она не привязывает вас к платежу. Если по какой-либо причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете наказаны.

Если вы пойдете по этому пути, обязательно уточните у своего кредитора, что платежи будут применяться правильно, чтобы уменьшить основную сумму, а не досрочно выплатить проценты.Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансирование ипотеки

Рефинансирование ипотеки для ее досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку. Имейте в виду, что существуют комиссии, связанные с рефинансированием, поэтому вы должны убедиться, что экономия компенсирует эти расходы.

Рефинансирование для получения краткосрочной ссуды, например, переход от 30-летней ипотеки к 15-летней ипотеке, также может помочь снизить вашу процентную ставку и поставить вас на путь досрочного погашения.Вы можете использовать калькулятор Bankrate для сравнения платежей и общей суммы процентов между 30-летними и 15-летними сроками.

3. Пересмотр ипотечного кредита

Пересмотр ипотеки отличается от рефинансирования, потому что вы сохраняете свой существующий заем, выплачиваете единовременную сумму в пользу основной суммы, а затем ваш кредитор корректирует график погашения с учетом нового баланса. Это приведет к сокращению срока кредита.

Это приведет к сокращению срока кредита.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании.Обычно комиссия за пересмотр ипотеки составляет всего несколько сотен долларов. К тому же, если у вас низкая процентная ставка, вы можете ее сохранить. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

4. Выплачивайте единовременные выплаты в счет основного долга

Альтернативой перераспределению является выплата единовременных выплат основной сумме, когда это возможно. Домовладельцы, получающие большие бонусы, или те, кто наследует деньги или продает ценные вещи, могут использовать дополнительные наличные деньги для выплаты своей ипотеки.

Поскольку ссуды VA и FHA не могут быть пересмотрены, единовременные выплаты могут быть следующим лучшим вариантом для заемщиков с этими типами ссуд. Кроме того, вы сэкономите на гонораре кредитора за переделку.

В случае некоторых ипотечных обслуживающих организаций вы должны указать, когда дополнительные деньги должны быть внесены в счет принципала. Если вы не знаете, как будут применяться единовременные выплаты, обратитесь к своему обслуживающему персоналу.

Можно ли досрочно выплатить ипотечный кредит?

В большинстве случаев вы можете погасить ипотеку досрочно без штрафных санкций, но прежде чем это сделать, нужно помнить о нескольких вещах.

Во-первых, свяжитесь со своим кредитным агентом, чтобы узнать, есть ли по вашей ипотеке штраф за досрочное погашение. Если это произойдет, вам придется заплатить дополнительную комиссию, если вы погасите ссуду раньше срока. Это может повлиять на то, будет ли досрочная выплата ипотеки финансово выгодной для вас.

Во-вторых, убедитесь, что нет ограничений на то, как и когда вы можете вносить дополнительные платежи. Некоторые ссуды имеют условия, которые побуждают вас соблюдать график платежей, и важно убедиться, что любые дополнительные платежи, которые вы производите, идут основной сумме, а не процентам.

Следует ли досрочно выплатить ипотечный кредит?

Следует ли вам досрочно выплатить ипотечный кредит, зависит от многих факторов, включая процентную ставку по текущему ссуде и вашу индивидуальную устойчивость к риску.

Начните с рассмотрения альтернативных издержек. Если вы погасите ипотечный кредит раньше срока, вы вложите деньги в ипотечный кредит, хотя вы могли бы использовать эти средства для других финансовых приоритетов. Вы, конечно, сэкономите на процентах, но если бы вы вложили дополнительные платежи в другое место, вместо того, чтобы вкладывать их в ипотечный кредит, вы могли бы обнаружить, что получили бы более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите эти дополнительные деньги, если не потратите их на ипотеку, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и это важно учитывать.

Также подумайте о том, сколько денег у вас есть на случай чрезвычайных ситуаций. Вы не хотите связывать все свои деньги дома и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, с такими низкими ставками по ипотеке, как правило, в долгосрочной перспективе лучше держать ипотеку с низкой ставкой сейчас и вкладывать дополнительные деньги.Тем не менее, вы можете проверить калькулятор выплат по ипотеке Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит раньше срока, если вы настроены на это.

Подробнее:

Калькулятор досрочного погашения ипотеки — NerdWallet

Как мне досрочно погасить ипотечный кредит?

Один из способов досрочно погасить ипотечный кредит — добавить дополнительную сумму к ежемесячным платежам. Но сколько еще вы должны заплатить? Калькулятор ранней выплаты по ипотеке NerdWallet рассчитает это за вас.

Заполните поля информацией о вашем жилищном кредите, затем укажите, сколько лет вы хотите его выплатить. Калькулятор не только подскажет, сколько нужно платить ежемесячно, чтобы быстрее выплачивать основную сумму; он также показывает, сколько вы сэкономите на процентах.

Калькулятор не только подскажет, сколько нужно платить ежемесячно, чтобы быстрее выплачивать основную сумму; он также показывает, сколько вы сэкономите на процентах.

Что делает калькулятор досрочной выплаты по ипотеке

Вы хотите досрочно погасить ипотеку? Возможно, у вас осталось 27 лет до конца ипотечного кредита, но вы бы предпочли выплатить его за 18 лет.Калькулятор ранней выплаты показывает, как достичь своей цели.

Калькулятор выплат по ипотеке показывает:

Сколько больше основного долга вам придется платить каждый месяц, чтобы вы могли выплатить ссуду через определенное количество лет.

Сколько процентов вы сэкономите, выплачивая ссуду досрочно.

Есть много причин, по которым вы можете захотеть ускорить выплату по ипотеке, но мотивация обычно сводится к одному или обоим из них:

Вы хотите, чтобы ваш дом был свободен и освобожден от важной вехи в жизни, например как выход на пенсию, начало или конец учебы ваших детей в колледже.

Вы хотите уменьшить общую сумму процентов, которые вы платите в течение срока действия ссуды.

Чтобы своевременно выплачивать ипотечный кредит в ближайшее время, вам необходимо знать, сколько еще нужно платить в счет погашения основного долга каждый месяц для достижения этой цели. Этот калькулятор позволяет вам это сделать.

При более быстрой выплате основной суммы по ипотеке имейте в виду, что каждый обслуживающий персонал имеет свои собственные процедуры для обеспечения того, чтобы ваши дополнительные платежи шли на основной баланс, а не на будущие платежи.Свяжитесь с вашим сервисным центром для получения инструкций.

Как использовать калькулятор досрочной выплаты ипотечного кредита

Чтобы правильно заполнить поля калькулятора, сверьтесь с недавним ежемесячным отчетом или первой страницей заключительного раскрытия информации, которое вы получили при закрытии ипотечного кредита.

В поле Срок ссуды (в годах) введите количество лет, в течение которых финансируется ваш дом.

В поле Какая была сумма ипотеки? Укажите сумму кредита.В Заключительном раскрытии вы можете найти это в первой строке раздела «Условия займа».

В разделе «Процентная ставка» введите процент.

В поле «Сколько лет осталось по ипотеке?» Введите целое число, округляя его в большую или меньшую сторону.

Аналогично, в поле «Через сколько лет вы хотите выплатить ипотеку?» Вам нужно будет ввести целое число, округляя в большую или меньшую сторону.

В разделе «Сколько вы еще должны (непогашенный остаток)?» Найдите эту цифру в недавнем ежемесячном отчете или обратитесь к ипотечному обслуживающему персоналу.Или вы можете использовать калькулятор амортизации ипотечного кредита NerdWallet и перетащить ползунок, чтобы узнать, сколько вы еще должны.

Что вам показывает калькулятор выплат по ипотеке

В разделе «Итоговые результаты» есть два подзаголовка:

«Как достичь своей цели» описывает, сколько вам придется платить в счет основной суммы и процентов каждый месяц, чтобы обеспечить выплату. Цель. В нем указан исходный платеж в счет основной суммы долга и процентов, а также сумма, которую вам придется добавить к минимальному ежемесячному платежу для достижения вашей цели.

Сводка сравнения ссуд описывает общую стоимость ипотеки в виде выплаты основной суммы и процентов, первоначальный ежемесячный платеж в счет основной суммы долга и процентов, общую стоимость основной суммы долга и процентов, если вы выплачиваете ее досрочно, и новую ежемесячную выплату основной суммы долга. и выплата процентов для достижения вашей цели выплаты.

«Новые ежемесячные P&I» и «Исходные ежемесячные P&I» включают только основную часть и процентную часть ваших ежемесячных платежей. Ваш полный ежемесячный платеж будет включать основную сумму и проценты, а также другие ежемесячные расходы, такие как налоги, страхование домовладельцев и страхование ипотеки (если применимо).

Калькулятор досрочного погашения ипотеки также позволяет вводить различные числа в поле «Через сколько лет вы хотите выплатить свою ипотеку?» поле, чтобы увидеть, как эти изменения повлияют на вашу общую экономию.

Другие способы досрочного погашения ипотеки

Для досрочного погашения ипотеки необходимо внести дополнительные платежи. Но есть несколько способов досрочно погасить ипотеку:

Добавьте дополнительную сумму к ежемесячным платежам, как описано в этой статье.

Структурированный способ добавления дополнительных расходов: разделите ежемесячный основной платеж на 12, затем добавляйте эту сумму к каждому ежемесячному платежу. В итоге вы совершаете 13 платежей вместо требуемых 12 платежей каждый год.

Вариант приведенного выше совета: вносите одну двенадцатую ежемесячного основного платежа на сберегательный счет каждый месяц, а затем используйте эти деньги для осуществления 13-го платежа.

Выплачивайте половину ипотечного платежа каждые две недели. Вы делаете 26 половинных платежей, что эквивалентно 13 полным платежам в год.Если вы хотите попробовать это, сначала убедитесь, что ваша ипотечная служба настроена на получение платежей раз в две недели.

Сделайте единовременный платеж в пользу принципала. Вы можете сделать это после получения бонуса, наследования денег или выигрыша приза в лотерее — каждый раз, когда на ваш текущий счет попадает крупная сумма. Согласуйте с обслуживающим персоналом, чтобы деньги пошли на уменьшение основной суммы долга.

Рефинансирование на более короткий срок. Если вы можете рефинансировать с более низкой процентной ставкой на более короткий срок, это беспроигрышный вариант.Например, вы можете рефинансировать 30-летнюю ипотеку в 15-летнюю ссуду. Ежемесячные платежи почти наверняка будут выше, и вы оплатите заключительные расходы, но ваши общие процентные расходы будут значительно ниже.

Основная сумма ссуды и проценты (как ее быстро погасить)

Когда вы производите платежи по ссуде для физических лиц или предприятий, вы фактически платите две отдельные вещи: проценты по ссуде и основную сумму ссуды.

Вот краткое изложение того, что означают эти термины, и как их учитывать в вашем бизнесе.

Что такое основная сумма кредита?Основная сумма кредита — это сумма вашей задолженности, а проценты — это сумма, которую кредитор взимает с вас, чтобы занять деньги. Проценты обычно представляют собой процент от основной суммы кредита.

Либо график погашения кредита, либо ежемесячный отчет по кредиту покажут вам разбивку основного остатка, какая часть каждого платежа пойдет на основную сумму, а какая — на проценты.

Когда вы платите по кредиту, вы в первую очередь платите проценты; остаток идет к доверителю.В следующем месяце проценты рассчитываются на основе непогашенной основной суммы долга. Если это крупная сумма (например, ипотечная ссуда или студенческая ссуда), проценты могут быть предварительно загружены, поэтому ваши платежи составляют 90% процентов, 10% основной суммы, а затем к концу срока ваши выплаты составляют 10% процентов и 90 процентов. % главный.

Для иллюстрации предположим, что компания Hannah’s Hand-Made Hammocks в июле заняла 10 000 долларов под фиксированную процентную ставку 6%. Ханна будет выплачивать ссуду ежемесячными платежами по 193 доллара в течение пяти лет.Вот посмотрите, как уменьшится основная сумма кредита Ханны в течение первых двух месяцев кредита.

| Месяц | Сумма платежа | Выплаченные проценты | Выплата основного долга | Сальдо основного долга |

|---|---|---|---|---|

| июль | – | – | – | 10 000 долл. США 90 236 |

| август | $ 193 | $ 50 | $ 143 | $ 9 857 |

| сентябрь | $ 193 | $ 49 | $ 144 | $ 9 713 |

Как видно из иллюстрации, каждый месяц процентная ставка 6% применяется только к непогашенной основной сумме. По мере того как Ханна продолжает производить платежи и выплачивать первоначальную сумму кредита, каждый месяц все больше платежей идет в счет основной суммы долга. Чем меньше ваш основной баланс, тем меньше будут взиматься проценты.

По мере того как Ханна продолжает производить платежи и выплачивать первоначальную сумму кредита, каждый месяц все больше платежей идет в счет основной суммы долга. Чем меньше ваш основной баланс, тем меньше будут взиматься проценты.

Распространенной ошибкой при учете ссуд является учет всего ежемесячного платежа как расхода, а не резервирование первоначальной ссуды как обязательства, а затем резервирование последующих платежей как

частично уменьшение основного баланса, а

частично процентные расходы.

Для иллюстрации вернемся к ссуде Ханны в 10 000 долларов. Когда Ханна берет ссуду и получает наличные, в ее книгах будет следующая запись:

| Дебетовая | Кредит | |

|---|---|---|

| Наличные | 10 000 долл. США 90 236 | |

| Кредиторская задолженность | 10 000 долл. США 90 236 |

Первый платеж Ханны по кредиту в августе должен быть записан следующим образом:

| Дебетовая | Кредит | |

|---|---|---|

| Кредит к оплате | $ 143 | |

| Процентные расходы | $ 50 | |

| Наличные | $ 193 |

143 доллара уменьшают обязательство по ссуде на балансе Hannah’s Hand-Made Hammocks, 50 долларов США будут расходом по ее отчету о прибылях и убытках, а кредит наличными отражает платеж, исходящий от Hannah’s Hand-Made Hammocks. проверка аккаунта.

Если бы Ханна регистрировала первоначальную сумму как обязательство, а затем регистрировала бы каждый ежемесячный платеж в размере 193 долларов как расход за весь срок действия ссуды, в конце каждого года обязательства Ханны были бы завышены в ее балансе, а ее расходы были бы равны завышена в отчете о прибылях и убытках. Если ошибка не будет исправлена до того, как Ханна подготовит налоговую декларацию, компания может недоплатить налог, который она должна за этот год. Если ее банк захочет просмотреть финансовую отчетность перед одобрением другой заявки на ссуду или продлением кредитной линии, завышенные обязательства могут негативно повлиять на решение банка.

Если ошибка не будет исправлена до того, как Ханна подготовит налоговую декларацию, компания может недоплатить налог, который она должна за этот год. Если ее банк захочет просмотреть финансовую отчетность перед одобрением другой заявки на ссуду или продлением кредитной линии, завышенные обязательства могут негативно повлиять на решение банка.

Если вы впадаете в депрессию, думая о том, сколько процентов вы платите на самом деле, есть хорошие новости: большинство кредиторов позволяют вам вносить дополнительные основные платежи, чтобы быстрее погасить ссуду. Внесение дополнительных платежей по основной сумме уменьшит сумму процентов, которые вы будете платить в течение срока ссуды, поскольку проценты рассчитываются на непогашенный остаток по ссуде.

Например, если Ханна выплачивает дополнительно 100 долларов в счет основной суммы кредита с каждым ежемесячным платежом, она уменьшит сумму процентов, которую она выплачивает в течение срока действия ссуды, на 609 долларов и сократит пятилетний срок ссуды почти на два года.

Если вы хотите досрочно выплатить ссуду, поговорите со своим кредитором, поставщиком кредитной карты или обслуживающим персоналом, чтобы узнать, как кредитор применяет дополнительные платежи. Некоторые кредиторы автоматически применяют любые дополнительные выплаты к процентам, а не к основной сумме долга. Другие кредиторы могут взимать штраф за досрочное погашение ссуды, поэтому позвоните своему кредитору и спросите, как вы можете произвести платеж в размере только основной суммы, прежде чем вносить дополнительные платежи.

6 способов досрочно погасить ипотеку

Досрочная погашение ипотеки может помочь обеспечить вам финансовую стабильность, и вы можете сэкономить деньги в долгосрочной перспективе за счет меньших процентов.Вот несколько способов погасить ипотеку быстрее:

1. Рефинансируйте ипотеку

Если процентные ставки снизятся, вы сможете уменьшить сумму, которую вы платите в счет процентов, рефинансируя ипотечный кредит. Кроме того, вы также можете значительно сократить срок кредита.

Кроме того, вы также можете значительно сократить срок кредита.

2. Произвести дополнительные выплаты по ипотеке

Еще один способ сэкономить на процентах при сокращении срока кредита — это внести дополнительные платежи по ипотеке. Если ваш кредитор не взимает штраф за досрочную выплату ипотечного кредита, рассмотрите следующие стратегии досрочного погашения ипотеки.

Просто не забудьте сообщить своему кредитору, что ваши дополнительные платежи должны относиться к основной сумме, а не к процентам. В противном случае ваш кредитор может применить платежи к будущим запланированным ежемесячным платежам, что не сэкономит вам денег.

Также попробуйте внести предоплату в начале ссуды, когда проценты самые высокие. Вы можете этого не осознавать, но большая часть вашего ежемесячного платежа за первые несколько лет идет на проценты, а не на основную сумму. И проценты складываются, что означает, что проценты за каждый месяц определяются общей суммой задолженности (основная сумма плюс проценты).

3. Выплачивайте один дополнительный платеж по ипотеке каждый год

Ежегодный дополнительный платеж по ипотеке может значительно сократить срок кредита.

Самый экономичный способ сделать это — платить 1/12 дополнительно каждый месяц. Например, выплачивая 975 долларов в месяц по ипотечному платежу в размере 900 долларов, к концу года вы заплатите эквивалент дополнительного платежа.

4. Округлите выплаты по ипотеке

Еще один способ помочь значительно сократить срок ипотеки — округлить.При составлении бюджета для выплаты ипотечного кредита округлите до следующей по величине суммы в 100 долларов. Платите 800 долларов вместо 743 долларов. Или 900 долларов вместо 860 долларов.

5. Попробуйте тариф «доллар в месяц»

Стратегия «доллар в месяц» должна быть финансово осуществимой, если ваш доход немного, но неуклонно растет с течением времени.

Ежемесячно увеличивайте свой платеж на 1 доллар. Просто заплатите 900 долларов в первый месяц, 901 доллар во второй месяц и так далее. При 30-летней ипотеке с ежемесячной ставкой 900 долларов США и фиксированной процентной ставкой 6% по ссуде в размере 150 000 долларов вы можете сократить срок ипотеки на восемь лет.

Просто заплатите 900 долларов в первый месяц, 901 доллар во второй месяц и так далее. При 30-летней ипотеке с ежемесячной ставкой 900 долларов США и фиксированной процентной ставкой 6% по ссуде в размере 150 000 долларов вы можете сократить срок ипотеки на восемь лет.

6. Используйте неожиданный доход

Отправляйте любые непредвиденные доходы прямо в вашу ипотечную компанию. Сюда входят праздничные бонусы, налоговые декларации и вознаграждения по кредитным картам. Использование этих денег не приведет к сокращению вашего регулярного ежемесячного бюджета.

Калькулятор выплаты досрочной ипотеки | Правда об ипотеке

Если вы владеете недвижимостью и подумываете о дополнительных выплатах по ипотеке, приведенный ниже «калькулятор досрочного погашения ипотеки» может помочь определить, сколько вам нужно будет заплатить и когда достичь определенной финансовой цели.

Проще говоря, это стандартный ипотечный калькулятор со встроенными дополнительными платежами, поэтому им очень легко пользоваться. Но тоже очень мощный.

Вы вводите исходную сумму ипотечного кредита и можете быстро увидеть, что будет делать дополнительная выплата с точки зрения как экономии процентов, так и сокращения лет вашей ипотеки.

Использование калькулятора досрочных выплат по ипотеке для определения фактических сбережений

- Этот калькулятор проиллюстрирует потенциальную экономию. Для внесения дополнительных платежей в соответствии с вашими финансовыми целями

Например, если вы заинтересованы в погашении ипотечного кредита через 15 лет, а не через 30, вам обычно требуется ежемесячный платеж, равный 1.В 5 раз больше обычного платежа по ипотеке.

Итак, если вы в настоящее время платите 1000 долларов в месяц в качестве основной суммы долга и процентов, вам придется платить примерно 1500 долларов в месяц, чтобы сократить срок кредита вдвое. Конечно, это приблизительная оценка. Это будет зависеть от ставки по ипотеке и остатка по кредиту.

Этот калькулятор досрочного погашения также покажет вам, сколько вы можете сэкономить на процентах, сделав более крупные выплаты по ипотеке.

Вы можете быть удивлены потенциальной экономией, но не забудьте подумать, куда бы вы вложили эти деньги в другое место.Это могло бы принести большую прибыль на фондовом рынке или где-нибудь еще.

Как использовать калькулятор досрочного погашения ипотеки

- Введите исходную сумму и дату выдачи ипотеки

- Введите срок кредита и процентную ставку

- Выберите дату дополнительных платежей

- сумма и периодичность

Чтобы использовать калькулятор досрочного погашения ипотеки, просто введите исходную сумму кредита, когда вы впервые получили ссуду, а также дату, когда вы взяли ипотечный кредит.

Затем введите срок кредита, который по умолчанию составляет 30 лет. Вы также можете указать 360 месяцев для 30-летней ссуды или 15 лет для 15-летней фиксированной (или 180 месяцев) в зависимости от желаемого типа ссуды.

Говоря о типе ссуды, вы сэкономите намного больше денег, доплатив по ипотеке с более длительным сроком, например, фиксированным сроком на 30 лет. А если сумма кредита больше.

Затем введите ставку по ипотеке и дату, когда вы планируете произвести дополнительный (или более крупный) платеж. Затем введите сумму дополнительного платежа и укажите, будет ли это ежемесячный, годовой или разовый дополнительный платеж.

Например, если вы планируете платить дополнительно 100 долларов в месяц, вам не нужно ничего менять с настройками по умолчанию. Если вы хотите произвести единовременный дополнительный платеж в размере 1000 долларов США, введите его и измените «Ежемесячно» на «Единовременный» для точного расчета.

После того, как вы нажмете «вычислить», вы увидите, сколько дополнительных выплат по ипотеке сэкономит проценты в течение срока ссуды, а также насколько быстрее вы выплатите ипотечный кредит.

Примеры досрочных выплат по ипотеке

Представьте себе ипотеку на сумму 500 000 долларов с 30-летней фиксированной процентной ставкой 5%. Если вы заплатите дополнительно 500 долларов в месяц, вы сэкономите около 153 000 долларов в течение всего срока кредита, и это приведет к полной выплате примерно через 21 год и три месяца.

Если вы заплатите дополнительно 500 долларов в месяц, вы сэкономите около 153 000 долларов в течение всего срока кредита, и это приведет к полной выплате примерно через 21 год и три месяца.

Если бы у вас была сумма кредита в размере 400 000 долларов, установленная в размере 4% на 30-летний фиксированный период, выплата дополнительных 100 долларов в месяц сэкономила бы вам почти 30 000 долларов, и вы бы выплатили свой кредит на два года и восемь месяцев раньше.

Если бы у вас была сумма кредита в размере 300 000 долларов, установленная на уровне 4,5% на 30-летний фиксированный период, выплата дополнительных 250 долларов в месяц сэкономила бы вам почти 70 000 долларов, и вы бы выплатили свой кредит на семь лет и шесть месяцев раньше срока.

Или рассмотрим сумму кредита в размере 600 000 долларов, установленную под 6% сроком на 30 лет. Выплата дополнительных 1000 долларов в месяц сэкономит домовладельцу ошеломляющие 320000 долларов в виде процентов и почти вдвое сократит срок ипотеки. Точнее, срок кредита сократился бы почти на 12 с половиной лет.

В результате дом освобождается и очищается намного быстрее, а также огромная экономия, которую редко можно превзойти.

Список можно продолжать, и экономия может вас шокировать. Хотя большинство людей, как правило, обеспокоены суммой процентов, которые они платят банку за 30 лет, не менее шокирует то, сколько вы можете сэкономить, просто заплатив немного больше.

Преимущества досрочного погашения ипотеки

Досрочная выплата ипотеки дает два основных преимущества — меньше выплачиваемых процентов и более быстрое получение собственного капитала.

Но выплата ипотеки — не всегда лучший выбор, если у вас более высокая задолженность, например, непогашенная задолженность по кредитной карте. Или если вы еще не накопили на пенсию. Вы также можете захотеть, чтобы эти деньги были потрачены на приобретение дополнительной недвижимости, а не на хранение в вашем доме.

Этот калькулятор может, по крайней мере, выполнить математическую часть, чтобы проиллюстрировать способность доплачивать и досрочно погашать ипотечный кредит. Затем вам нужно будет сравнить эти сбережения с другими вариантами, такими как оплата кредитной картой или обеспечение накопления на пенсию.

Затем вам нужно будет сравнить эти сбережения с другими вариантами, такими как оплата кредитной картой или обеспечение накопления на пенсию.

Другими словами, убедитесь, что вы действительно экономите деньги, выделяя большую сумму денег на погашение ипотеки, а не вкладывая ее в другое место.

Если вы хотите увидеть график платежей, в котором подробно описывается каждый ежемесячный платеж на основе ваших данных, просто отметьте это поле. Это также будет показывать вам остаток по кредиту каждый месяц вместе с собственным капиталом, который вы накапливаете в идеале быстрее благодаря этим дополнительным платежам.

Чтобы определить свой собственный капитал, просто возьмите текущую стоимость недвижимости и вычтите остаток непогашенной ссуды. Например, если ваш дом стоит 500 000 долларов, а остаток по кредиту составляет 300 000 долларов, у вас есть довольно привлекательные 200 000 долларов собственного капитала!

И это все, что нужно для использования этого ипотечного калькулятора с дополнительными платежами. Удачной экономии по ипотеке!

7 простых способов досрочно погасить ипотеку

По данным Urban Institute, более 26.9 миллионов американцев полностью владеют своим домом. 1 Некоторые покупали свои дома за наличные, в то время как другие сбрасывали ипотечные ссуды год за годом, пока не ушли.

Может быть, вы работали с отличным агентом по недвижимости и заключили сделку на свой дом, но, как и две трети американских домовладельцев, вам пришлось взять ипотечный кредит, чтобы профинансировать покупку. 2 Вы можете пополнить ряды домовладельцев без долгов и внести последний платеж по ипотеке раньше, чем позже, с помощью этих семи простых способов погасить ипотеку раньше срока!

Могу ли я погасить ипотеку раньше срока?

Каждый раз, когда вы доплачиваете по ипотеке, больше каждой выплаты после , которая применяется к вашему основному балансу. Но прежде чем вы начнете вносить дополнительные выплаты, давайте рассмотрим основные правила.

Но прежде чем вы начнете вносить дополнительные выплаты, давайте рассмотрим основные правила.

- Сначала обратитесь в свою ипотечную компанию. Некоторые компании принимают дополнительные платежи только в определенное время или могут взимать штрафы за предоплату.

- Включите в свой дополнительный платеж примечание о том, что вы хотите, чтобы он был зачислен на основной баланс, а не на платеж следующего месяца.

- Не тратьте свои с трудом заработанные деньги на шикарную программу ускорения ипотечного кредитования.Вы можете достичь той же цели в одиночку. Дай пять!

Если вы хотите серьезно задуматься о быстрой выплате по ипотеке, воспользуйтесь нашим калькулятором выплаты по ипотеке. Это поможет вам оценить, насколько быстро вы сможете окупить свой дом.

Выплаты по ипотеке каждые две недели

Принцип выплаты ипотечного кредита раз в две недели довольно прост. Вы вносите половину ипотечного платежа каждые две недели. Это приводит к 26 половинным выплатам, что равняется 13 полным ежемесячным выплатам каждый год.

Воспользуйтесь калькулятором выплаты по ипотеке и узнайте, как быстро вы сможете погасить свой дом!

Этот дополнительный платеж может сократить срок 30-летней ипотеки на восемь лет, в зависимости от процентной ставки по ссуде.

Как оформить двухнедельный платеж по ипотеке

- Найдите основную сумму и процентную часть вашего платежа в ежемесячной выписке и просто разделите это число на два. Например, если основная сумма и процентная часть вашего платежа составляют 1500 долларов, ваш новый двухнедельный платеж по ипотеке составит 750 долларов.

- Не забывайте включать в ежемесячный платеж налоговую и страховую часть. В этом примере платежа в размере 1500 долларов платеж в размере 750 долларов раз в две недели покрывает только основную сумму долга и проценты. В дополнение к этому вы должны будете заплатить налоговую и страховую часть вашего платежа.

- Узнайте, как и обрабатывает ли ваша ипотечная компания платежи по ипотеке каждые две недели. Некоторые кредиторы будут обрабатывать платежи раз в две недели, в то время как другие вообще отказываются принимать частичные платежи. В любом случае, не платит комиссию за инициирование двухнедельного ипотечного плана.

- Если ваш кредитор не принимает платежи раз в две недели, откройте новый банковский счет исключительно для выплаты ипотечного кредита. Вносите половину платежа каждые две недели и используйте эти деньги для внесения полного платежа по ипотеке (чеком или автоматическим платежом) на каждый второй депозит.

- Двухнедельный платеж не заменяет интенсивность газели. Как только вы достигнете «Детского шага 5», начните вкладывать как можно больше денег в ипотеку, чтобы погасить ее еще быстрее.

В дополнение к этому вы должны будете заплатить налоговую и страховую часть вашего платежа.

В дополнение к этому вы должны будете заплатить налоговую и страховую часть вашего платежа.Как досрочно погасить ипотеку

Каждый доллар, который вы добавляете к своему регулярному платежу каждый месяц, увеличивает ваш основной баланс — и вам не нужно увеличивать вдвое, чтобы что-то изменить.Добавление всего одного дополнительного платежа каждый год сокращает вашу ипотеку на годы!

Вот еще несколько вариантов доплаты по ипотеке и их влияние на, например, 30-летнюю ипотеку на сумму 220 000 долларов с процентной ставкой 4%:

1. Ежеквартально производите дополнительный платеж за дом

Вы заплатите по ипотеке на 11 лет раньше и сэкономите более 65 000 долларов в виде процентов.

2. Приготовьте свой обед к работе

Если носить коричневую сумку каждый день на работе, это не принесет вам выигрышей в модных конкурсах.Но если вы обменяете обед вне дома на обед в ресторане, вы станете скупердяем и станете без ипотечных кредитов на три года раньше запланированного срока. Применение ваших 100 долларов в месяц в виде обеда на ипотеку также сэкономит вам более 28000 долларов на процентах.

Другие небольшие жертвы могут иметь большое значение для погашения ипотеки раньше срока. Заставьте Эндрю Джексона работать на вас, ежемесячно добавляя всего 20 долларов к выплате по ипотеке. Основываясь на приведенном выше примере номеров ипотечных кредитов, вы заплатите по ипотеке на год раньше, сэкономив при этом более 7000 долларов.

Сколько бы вы могли сэкономить, если бы каждый месяц брали деньги из Starbucks и добавляли их к выплате по ипотеке? Согласно отчету Acorns Money Matters Report, средний американец тратит 3 доллара в день на кофе. 3 Это примерно 90 долларов в месяц, добавляемых к вашим выплатам по ипотеке, что сэкономит вам 25 000 долларов в виде процентов и четыре года на срок действия вашего кредита!

3. Рефинансирование — или притвориться, что вы сделали

Единственный вид долга, о котором Дэйв не будет кричать, — это ипотека с фиксированной процентной ставкой на 15 лет с выплатой не более 25% от получаемой вами зарплаты.Вы будете платить гораздо больше процентов по 30-летней ипотеке — и, кроме того, кто хочет оставаться в долгах 30 лет?

Вы можете рефинансировать долгосрочную ипотеку в 15-летнюю ссуду. Или, если у вас уже есть низкая процентная ставка, сэкономьте на заключительных расходах рефинансирования и просто оплатите 30-летнюю ипотеку, как 15-летнюю ипотеку. То же самое и с ипотекой на 15 лет. Если вы можете его раскачать, почему бы не увеличить выплаты, чтобы погасить его через 10 лет?

4. Уменьшение размера

Уменьшение размера вашего дома может быть решительным шагом, но если вы намерены избавиться от ипотечного кредита, подумайте о продаже своего большого дома и использовании прибыли для покупки меньшего и менее дорогого дома.

С прибылью от продажи большого дома вы сможете полностью оплатить свой новый дом наличными. Но даже если вам нужно получить небольшую ипотеку, вам удалось сократить свой долг. Теперь ваша цель — как можно быстрее избавиться от этого долга. Чем меньше баланс, тем быстрее вы сможете это сделать.

Теперь ваша цель — как можно быстрее избавиться от этого долга. Чем меньше баланс, тем быстрее вы сможете это сделать.

Мы все знаем, что задним числом 20/20, но если вы воспользуетесь следующими советами перед тем, как купить свой следующий дом, вы будете в прекрасном положении, чтобы выплатить эту ипотеку раньше.

5. Не откусывай больше, чем можешь проглотить

Перед тем, как вы начнете искать дом или найти агента по недвижимости, , важно убедиться, что вы финансово готовы и действительно можете позволить себе дом, который вы хотите купить. Этот удобный контрольный список — отличное место для начала. Если вы не можете ответить «да» на ответ на все шесть вопросов , лучше отложить покупку дома.

- Свободен ли я от долгов при расходах от трех до шести месяцев в чрезвычайном фонде?

- Могу ли я внести как минимум 10% (желательно 20%) первоначальный взнос?

- Достаточно ли у меня денег для покрытия расходов на закрытие и переезд?

- Плата за дом составляет 25% или меньше моей ежемесячной получаемой на руки зарплаты?

- Могу ли я позволить себе взять ссуду с фиксированной ставкой на 15 лет?

- Могу ли я позволить себе текущее обслуживание и коммунальные услуги для этого дома?

Если вам нужна помощь в определении того, сколько дома вы можете себе позволить, наш бесплатный калькулятор ипотеки — отличное место, чтобы получить дополнительную информацию и узнать, какой должна быть максимальная сумма платежа.

6. Проконсультируйтесь со специалистом, чтобы найти подходящий дом

Если вы хотите купить дом, соответствующий вашему бюджету, или если вы готовы продать свой дом, проконсультируйтесь с опытным агентом по недвижимости, который сэкономит вам время и деньги.

Агент покупателя может помочь вам сориентироваться в процессе покупки жилья. В некоторых случаях они могут даже помочь вам найти дом до того, как он появится на рынке, что даст вам конкурентное преимущество. А когда дело доходит до предложения, ваш агент будет вести переговоры от вашего имени, чтобы вы не заплатили ни копейки больше, чем должны.

В некоторых случаях они могут даже помочь вам найти дом до того, как он появится на рынке, что даст вам конкурентное преимущество. А когда дело доходит до предложения, ваш агент будет вести переговоры от вашего имени, чтобы вы не заплатили ни копейки больше, чем должны.

Вы можете найти надежного специалиста по недвижимости в вашем районе через общенациональную сеть одобренных местных поставщиков (ELP) Дейва. Наши ELP понимают, насколько важно для вас купить дом, который вы можете себе позволить, поэтому вы можете быть уверены, что ваш ELP не заставит вас рассматривать дома, которые обойдутся вам в бюджет. Свяжитесь с вашим агентом сегодня!

7. Увеличьте свой первоначальный взнос

Лучший способ купить дом — купить его со 100% -ной скидкой. Оплата дома наличными может показаться странным, но представьте себе все удовольствие, которое вы могли бы получить без платежа по ипотеке, отягощающего вас!

Если вы не можете отложить покупку до тех пор, пока не сможете заплатить наличными, запланируйте вклад как минимум 10% за заключительный стол.Конечно, 20% даже лучше, потому что тогда вы избежите оплаты частного ипотечного страхования (PMI). PMI обычно стоит от 0,5% до 1% от суммы кредита в год. Например, по ипотеке на сумму 250 000 долларов PMI обойдется вам в 1250–2 500 долларов в год. 4 Зачем ежемесячно давать банку дополнительные деньги, если он не погашает вашу ипотеку быстрее?

Имейте в виду, что чем больше денег вы вложите в клиентскую часть, тем меньше денег вам понадобится для финансирования. В сумме это приводит к более низким ежемесячным выплатам по ипотеке, что упрощает досрочную выплату по ипотеке.

Если вы готовы к рефинансированию, обратитесь к специалистам по ипотечным кредитам в компании Churchill Mortgage. Они помогут оформить ипотеку, о которой вы не пожалеете!

Как быстрее погасить ипотеку

Как быстрее погасить ипотеку

Многие домовладельцы стремятся досрочно избавиться от ипотечной задолженности. На то есть несколько причин.

На то есть несколько причин.

- Сниженные общие процентные выплаты: Досрочная выплата ипотечного кредита снизит общую сумму процентов, подлежащих выплате по ссуде, что приведет к значительной экономии.

- Освобождение от долга: Выплата долга может быть стратегией снятия стресса, потому что задолженность является эмоциональным и психическим стрессом.

- Увеличение денежного потока при выходе на пенсию: Досрочная выплата ипотечного кредита может помочь пенсионерам увеличить денежный поток, что особенно полезно при переходе на фиксированный доход.

Досрочное погашение долга возможно с помощью бюджета, дополнительных денежных средств и нового плана выплат. Вот пять способов, с помощью которых домовладельцы могут быстрее погасить свою ипотечную задолженность.

1. Ежемесячные доплатыВнесение доплаты — самый очевидный способ ускорить процесс выплаты. Вы можете внести дополнительные платежи двумя способами:

- Разделите ежемесячный платеж по ипотеке пополам и производите платежи раз в две недели. Эта тактика позволяет произвести выплаты по ипотеке, эквивалентные 13 месяцам, вместо 12.

- Платите больше каждый месяц, чтобы быстрее выплачивать основную сумму. Эта опция может сэкономить вам десятки тысяч долларов в течение срока кредита.

Дополнительные платежи могут быть лучше, чем рефинансирование ипотеки, потому что они не ограничивают вас новой суммой платежа. Если есть месяц (или много месяцев), когда вы не можете добавить больше денег к ежемесячному платежу по ипотеке, вы не будете наказаны за неуплату дополнительной суммы.

Примечание: Если вы решите произвести дополнительные платежи, узнайте у своего кредитора, нет ли штрафа за досрочную выплату. Вы также должны подтвердить у своего кредитора, что дополнительные платежи будут применяться для уменьшения основной суммы, а не для предоплаты процентов. Также уточните, что ваша доплата не является предоплатой за следующий месяц.

Также уточните, что ваша доплата не является предоплатой за следующий месяц.

Рефинансирование ипотеки — это способ помочь с досрочной выплатой, но только в том случае, если это может снизить вашу процентную ставку. Также важно учитывать, что существуют комиссии, связанные с рефинансированием. Чтобы это решение имело смысл, ваша расчетная экономия должна быть выше стоимости рефинансирования.

Рефинансирование с 30-летней ипотеки на 15-летнюю ипотеку может помочь снизить вашу процентную ставку и настроить вас на досрочную выплату.

3. Пересмотрите ипотекуПереработка ипотечного кредита отличается от рефинансирования тем, что позволяет сохранить существующую ссуду и вместо этого выплачивать единовременную сумму в счет основной суммы долга. Затем банк скорректирует ваш график погашения с учетом нового баланса, что приведет к сокращению срока кредита.

Преимущество переделки по сравнению с рефинансированием состоит в том, что комиссии заметно ниже, всего несколько сотен долларов. Возможный недостаток переделки состоит в том, что ваша процентная ставка остается прежней, поэтому, если у вас высокая процентная ставка, вы застряли на ней.Если для вас проблема высокой процентной ставки, рефинансирование, вероятно, будет лучшим вариантом.

Примечание: ссуд VA и FHA не подлежат пересмотру.

4. Выплачивайте единовременные выплаты своему принципалуЭта опция позволяет вам производить единовременные выплаты в счет основного долга всякий раз, когда у вас есть возможность, а не один раз и пересчитывать срок ссуды путем корректировки. Единовременные выплаты идеальны для домовладельцев, которые наследуют деньги, продают ценные вещи или получают большие бонусы за работу.Этот вариант также является отличной альтернативой переделке, поскольку избавляет вас от комиссии банка.

Примечание: Выплачивая единовременные выплаты, уточните у своего ипотечного специалиста, что дополнительные деньги следует вложить в счет принципала.