Банк россии кому принадлежит: Кому принадлежит Центробанк России: настоящие владельцы

Кому на самом деле принадлежит Центральный Банк России?

ЦБ РФ принадлежит России? Или же это отдельная структура, которая не подчиняется руководству России? Общество буквально разделилось на 2 лагеря с прямо противоположным мнением: одни считаю Центробанк России государственным, другие, соответственно, нет. По этому поводу возникают различные споры.

{«id»:202530,»url»:»https:\/\/vc.ru\/u\/695763-elizaveta-gromkova\/202530-komu-na-samom-dele-prinadlezhit-centralnyy-bank-rossii»,»title»:»\u041a\u043e\u043c\u0443 \u043d\u0430 \u0441\u0430\u043c\u043e\u043c \u0434\u0435\u043b\u0435 \u043f\u0440\u0438\u043d\u0430\u0434\u043b\u0435\u0436\u0438\u0442 \u0426\u0435\u043d\u0442\u0440\u0430\u043b\u044c\u043d\u044b\u0439 \u0411\u0430\u043d\u043a \u0420\u043e\u0441\u0441\u0438\u0438?»,»services»:{«facebook»:{«url»:»https:\/\/www.

ru\/u\/695763-elizaveta-gromkova\/202530-komu-na-samom-dele-prinadlezhit-centralnyy-bank-rossii&text=\u041a\u043e\u043c\u0443 \u043d\u0430 \u0441\u0430\u043c\u043e\u043c \u0434\u0435\u043b\u0435 \u043f\u0440\u0438\u043d\u0430\u0434\u043b\u0435\u0436\u0438\u0442 \u0426\u0435\u043d\u0442\u0440\u0430\u043b\u044c\u043d\u044b\u0439 \u0411\u0430\u043d\u043a \u0420\u043e\u0441\u0441\u0438\u0438?»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/u\/695763-elizaveta-gromkova\/202530-komu-na-samom-dele-prinadlezhit-centralnyy-bank-rossii»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u043e\u043c\u0443 \u043d\u0430 \u0441\u0430\u043c\u043e\u043c \u0434\u0435\u043b\u0435 \u043f\u0440\u0438\u043d\u0430\u0434\u043b\u0435\u0436\u0438\u0442 \u0426\u0435\u043d\u0442\u0440\u0430\u043b\u044c\u043d\u044b\u0439 \u0411\u0430\u043d\u043a \u0420\u043e\u0441\u0441\u0438\u0438?&body=https:\/\/vc.

ru\/u\/695763-elizaveta-gromkova\/202530-komu-na-samom-dele-prinadlezhit-centralnyy-bank-rossii&text=\u041a\u043e\u043c\u0443 \u043d\u0430 \u0441\u0430\u043c\u043e\u043c \u0434\u0435\u043b\u0435 \u043f\u0440\u0438\u043d\u0430\u0434\u043b\u0435\u0436\u0438\u0442 \u0426\u0435\u043d\u0442\u0440\u0430\u043b\u044c\u043d\u044b\u0439 \u0411\u0430\u043d\u043a \u0420\u043e\u0441\u0441\u0438\u0438?»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/u\/695763-elizaveta-gromkova\/202530-komu-na-samom-dele-prinadlezhit-centralnyy-bank-rossii»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u043e\u043c\u0443 \u043d\u0430 \u0441\u0430\u043c\u043e\u043c \u0434\u0435\u043b\u0435 \u043f\u0440\u0438\u043d\u0430\u0434\u043b\u0435\u0436\u0438\u0442 \u0426\u0435\u043d\u0442\u0440\u0430\u043b\u044c\u043d\u044b\u0439 \u0411\u0430\u043d\u043a \u0420\u043e\u0441\u0441\u0438\u0438?&body=https:\/\/vc.

1347 просмотров

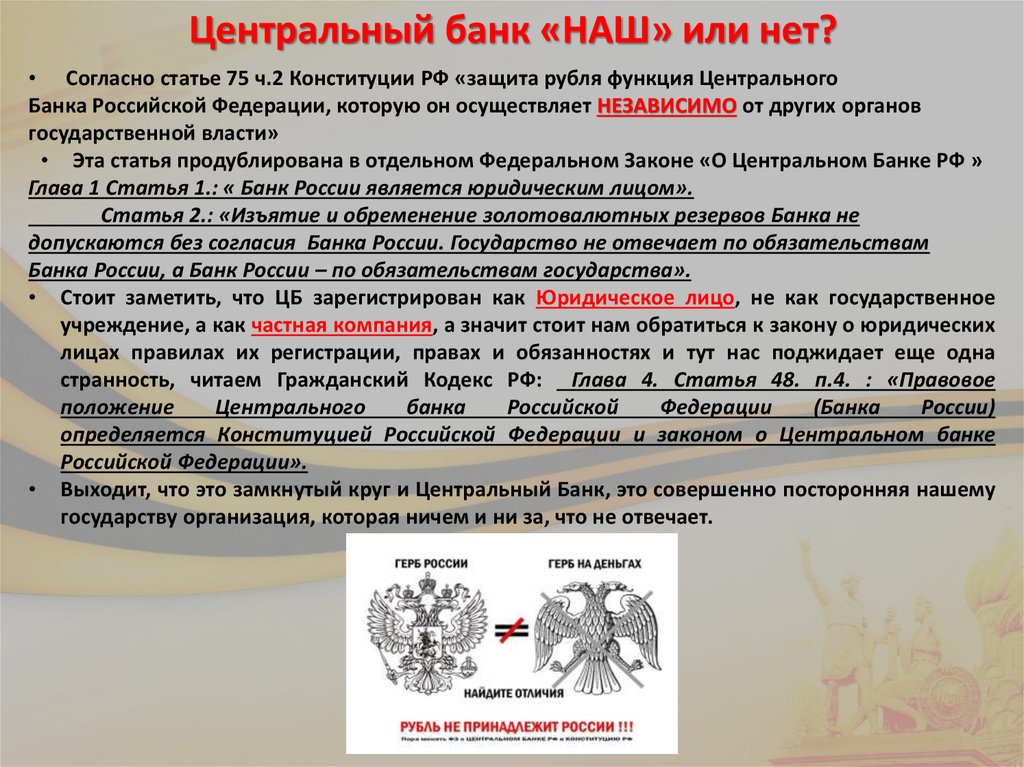

Федеральный закон «О Центральной Банке Российской Федерации», казалось бы, ясно даёт понять о принадлежности ЦБ:

Уставной капитал и имущество Банка является федеральной собственностью.

Государственная Дума, по представлению президента, назначает председателя Центрального Банка и членов совета директоров.

Настораживает независимость Центрального Банка от Правительства России. Прослеживается обратная зависимость Российской Федерации от Центрального Банка, от политики Центрального Банка. Закон практически скопирован с закона США о ФРС.

Государство не отвечает по обязательствам Банка, а Банк не отвечает по обязательствам государства.

Как так? Имущество принадлежит государству и этим имуществом государство не может ответить по своим обязательствам? Иными словами, государство может стать банкротом даже при огромном золотовалютном резерве. Золотовалютный резерв неприкасаем.

Закон «О Центральном Банке Российской Федерации» противоречив по своей сути. Формально являясь федеральной собственностью, Центральный Банк тем не менее не несёт каких-либо обязательств перед государством. Если вдруг государство предъявит к нему какие-то требования, то тут вступает в силу ст. 6 ФЗ «О Центральном Банке Российской Федерации»:

Формально являясь федеральной собственностью, Центральный Банк тем не менее не несёт каких-либо обязательств перед государством. Если вдруг государство предъявит к нему какие-то требования, то тут вступает в силу ст. 6 ФЗ «О Центральном Банке Российской Федерации»:

Банк России вправе обращаться с исками в суды в порядке, определённом законодательством Российской Федерации. Банк России вправе обращаться за защитой своих интересов в международные суды, суды иностранных государств и третейские суды.

Можно, конечно, не выполнять решения европейских судов и использовать золотовалютный резерв в соответствии с первой фразой ст. 1 Закона.

Но вот один момент: золотовалютный резерв лежит не в Центральном Банке. Доллары и иную валюту, получаемую за торговлю нефтью и газом в Россию не завозят, по крайней мере в таком количестве. Миллиард долларов 100-долларовыми купюрами — это состав в 10 вагонов! А где же хранится золотовалютный резерв?

Доллары и иную валюту, получаемую за торговлю нефтью и газом в Россию не завозят, по крайней мере в таком количестве. Миллиард долларов 100-долларовыми купюрами — это состав в 10 вагонов! А где же хранится золотовалютный резерв?

Значит, есть где-то на Западе главный банк, где хранятся информация о том, что Центральный Банк имеет эти деньги. Эта информация и является тем самым золотовалютным резервом. А этим компьютером распоряжается Всемирный Банк и Международный Валютный Фонд.

Золотовалютный резерв не представляет собой даже деньги. ЦБ РФ перевёл основную часть золотовалютного резерва в ценные бумаги США, а точнее, в облигации США.

В общем, золотовалютный резерв спрятан так, что Правительство России до него не сможет добраться. А если тут задействованы ценные бумаги США, то становится понятно, чьи интересы отстаивает Центральный Банк.

В Законе «О Центральном Банке Российской Федерации» есть одна статья, которая принципиально отличает его от ФРС США, тоже не зависимо от Америки банка.

ст.

22 ФЗ «О Центральном Банке Российской Федерации»: «Банк России не вправе предоставлять кредиты Правительству Российской Федерации для финансирования дефицита федерального бюджета, покупать государственные ценные бумаги при их первичном размещении за исключением тех случаев, когда это предусматривается федеральным законом «О федеральном бюджете». Банк России не вправе предоставлять кредиты для финансирования дефицитов государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов.»

22 ФЗ «О Центральном Банке Российской Федерации»: «Банк России не вправе предоставлять кредиты Правительству Российской Федерации для финансирования дефицита федерального бюджета, покупать государственные ценные бумаги при их первичном размещении за исключением тех случаев, когда это предусматривается федеральным законом «О федеральном бюджете». Банк России не вправе предоставлять кредиты для финансирования дефицитов государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов.»

22 ФЗ «О Центральном Банке Российской Федерации»: «Банк России не вправе предоставлять кредиты Правительству Российской Федерации для финансирования дефицита федерального бюджета, покупать государственные ценные бумаги при их первичном размещении за исключением тех случаев, когда это предусматривается федеральным законом «О федеральном бюджете». Банк России не вправе предоставлять кредиты для финансирования дефицитов государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов.»Когда у правительства США дефицит бюджета, т.е. когда расходы превышают доходы, оно занимает необходимую ему сумму у ФРС. ФРС в свою очередь либо печатает эту запрашиваемую в долг сумму, либо просто «рисует» их в компьютере. Но просто так никому деньги в долг давать не будет. В обмен на сумму этого долга правительство США даёт ФРС долговые расписки на эту сумму.

Центральный Банк России может кредитовать Францию, Бельгию, Германию, но не может кредитовать Россию. То есть, когда у правительства России закончатся деньги и наступит дефицит бюджета, деньги Россия будет занимать где-нибудь в Европе.

Центральный Банк России может кредитовать Францию, Бельгию, Германию, но не может кредитовать Россию. То есть, когда у правительства России закончатся деньги и наступит дефицит бюджета, деньги Россия будет занимать где-нибудь в Европе.В США выпуск денег происходит в тот момент, когда правительство просит в долг деньги у ФРС.

А Центральный Банк России печатает столько денег, сколько имеется валюты в золотовалютном резерве.

Чтобы России напечатать 70 ₽, нужно, чтобы в золотовалютном резерве лежал 1$ (примерно).

Получается, российский рубль обеспечен долларом.

Акционеры ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Авдеев Р.И.

Бенефициарный владелец ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК». Гражданин Российской Федерации.

Дата рождения: 17 июля 1967г.

Образование:

Липецкий государственный технический университет (1996 г.)

Московский международный университет бизнеса и информационных технологий,

бизнес-курс «Практический курс банковского дела»

Деятельность:

1989 год — первый бизнес по производству ТВ-декодеров и торговля техникой и компьютерами

1994 год — приобретение Московского кредитного банка

-

«После распада СССР стало ясно, что можно зарабатывать больше не на продаже

товаров, а на конвертации валют. Тогда захотелось создать банк. В 1994

году на средства из торговых бизнесов я приобрел Московский кредитный банк, по сути банковскую

лицензию, и начал выстраивать все процессы с нуля» — вспоминает Роман Авдеев.

- 2008 год — старт активной фазы развития Московского кредитного банка как универсального банковского института с прозрачной структурой корпоративного управления

- В 2009 году банк входит в топ-50 крупнейших банков России по размеру активов (Интерфакс-100)

- В 2013 году банк входит в топ-15 крупнейших банков России по размеру активов (Интерфакс-100)

-

В 2016 году МКБ входит в топ-10

крупнейших

банков России по размеру активов (Интерфакс-100) и

является крупнейшим

региональным частным коммерческим банком РФ

. Акции банка торгуются на Московской

Бирже и включены в состав индекса ММВБ

Тогда захотелось создать банк. В 1994

году на средства из торговых бизнесов я приобрел Московский кредитный банк, по сути банковскую

лицензию, и начал выстраивать все процессы с нуля» — вспоминает Роман Авдеев.

Тогда захотелось создать банк. В 1994

году на средства из торговых бизнесов я приобрел Московский кредитный банк, по сути банковскую

лицензию, и начал выстраивать все процессы с нуля» — вспоминает Роман Авдеев.

Акции банка торгуются на Московской

Бирже и включены в состав индекса ММВБ

Акции банка торгуются на Московской

Бирже и включены в состав индекса ММВБ

2006 год — создан концерн «РОССИУМ», осуществляющий функции владения активами банка

2011 год — создание агентства недвижимости «Домус Финанс», на базе которого в 2014 году была создана группа компаний «Инград»

2014 год — основание благотворительного фонда «Арифметика добра»

Награды и номинации:

SPEAR’S Russia Wealth Management Awards 2014: «Банкир года»

Лучший инвестор 2015 года по версии РБК

Дополнительные сведения: Женат, воспитывает 23 ребенка — родных и приемных

Увлечения: Чтение, философия, горные лыжи, бег

Секрет успеха, по мнению Романа Авдеева, кроется в профессионализме: «Важно

понимание того, что делаешь. Квалификация, самосознание, рефлексия, то есть

интеллигентность в высшем ее проявлении». Роман Иванович считает, что руководитель

должен быть честным и прогнозируемым, уметь «организовать процессы так, чтобы люди

приходили на работу с горящими глазами и уходили с улыбкой».

Квалификация, самосознание, рефлексия, то есть

интеллигентность в высшем ее проявлении». Роман Иванович считает, что руководитель

должен быть честным и прогнозируемым, уметь «организовать процессы так, чтобы люди

приходили на работу с горящими глазами и уходили с улыбкой».

Благотворительный фонд «Арифметика добра»

Сведения об акционерах банка

- 56,07% — ООО «Концерн «РОССИУМ»

- 7,47% — УК «РЕГИОНФИНАНСРЕСУРС»

- 6,64% — ИК Алгоритм

- 6,09% — Группа РЕГИОН1

- 3,64% — ЕБРР

- 20,0% — Free-float2

- 0,09% — Прочие

Документы

О Банке

Уважаемые клиенты и партнеры Банка!

В связи с получением 14 августа 2015 года от Центрального банка Российской Федерации зарегистрированных изменений № 24 в Устав Банка, новой Генеральной лицензии на осуществление банковских операций № 3349 от 12. 08.2015 и новой лицензии на осуществление банковских операций, связанных с привлечением и размещением драгоценных металлов, № 3349 от 12.08.2015, настоящим уведомляем вас об изменении наименований Банка:

08.2015 и новой лицензии на осуществление банковских операций, связанных с привлечением и размещением драгоценных металлов, № 3349 от 12.08.2015, настоящим уведомляем вас об изменении наименований Банка:

новое полное фирменное наименование Банка:

на русском языке: Акционерное общество «Российский Сельскохозяйственный банк»;

на английском языке: Joint stock company Russian Agricultural Bank;

новое сокращенное фирменное наименование Банка:

на русском языке: АО «Россельхозбанк»;

на английском языке: JSC Rosselkhozbank.

Произошедшие изменения связаны с приведением Устава и наименования Банка в соответствие с Федеральным законом № 99-ФЗ от 05.05.2014 «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» и не влекут за собой ни изменений прав и обязанностей Банка по отношению к своим клиентам и контрагентам, ни изменений порядка обслуживания клиентов. Переоформление действующих договоров Банка и доверенностей, выданных от имени Банка, в связи с изменением его наименования также не требуется.

Переоформление действующих договоров Банка и доверенностей, выданных от имени Банка, в связи с изменением его наименования также не требуется.

ОГРН, ИНН, КПП и место нахождения Банка не изменились.

Платежные реквизиты Банка (кроме наименования) остаются без изменений.

Информация о дате замены наименования Банка в Справочнике БИК будет дополнительно размещена на сайте Банка в сети Интернет (www.rshb.ru). До указанной даты при осуществлении платежей и оформлении платежных документов следует использовать прежнее наименование Банка.

Начиная с даты внесения в Справочник БИК изменений в части наименования Банка, платежные документы, содержащие прежнее наименование Банка, к исполнению приниматься не будут.

Всю дополнительную информацию по вопросам обслуживания в Банке можно получить по телефонам: (495) 787-7-787, (495) 777-11-00, 8 (800) 200-02-90, а также на сайте (www. rshb.ru).

rshb.ru).

| 31.12.2020 | Список аффилированных лиц по состоянию на 31.12.2020 | pdf, 902 КбОткрыть в новой вкладке |

| 24.11.2020 | Пояснительная информация о рисках АО Тойота Банк за 9 месяцев 2020 года (дата размещения на сайте Банка 24.11.2020) | pdf, 833 КбОткрыть в новой вкладке |

| 24.11.2020 | Пояснительная информация о рисках Банковской группы АО Тойота Банк за 9 месяцев 2020 года (дата размещения на сайте Банка 24.11.2020) | pdf, 819 КбОткрыть в новой вкладке |

| 01.10.2020 | Список аффилированных лиц по состоянию на 30.09.2020 | pdf, 828 КбОткрыть в новой вкладке |

| 25.08.2020 | Пояснительная информация о рисках Банковской группы АО Тойота Банк за 1 полугодие 2020 года (дата размещения на сайте Банка 25. 08.2020) 08.2020) | pdf, 1,9 МбОткрыть в новой вкладке |

| 25.08.2020 | Пояснительная информация о рисках АО Тойота Банк за 1 полугодие 2020 года (дата размещения на сайте Банка 25.08.2020) | pdf, 1,9 МбОткрыть в новой вкладке |

| 02.07.2020 | Список аффилированных лиц по состоянию на 30.06.2020 | pdf, 829 КбОткрыть в новой вкладке |

| 27.05.2020 | Пояснительная информация о рисках Банковской группы АО Тойота Банк за 2019 год (дата размещения на сайте Банка 27.05.2020) | pdf, 1,6 МбОткрыть в новой вкладке |

| 27.05.2020 | Пояснительная информация о рисках Банковской группы АО Тойота Банк за 1 квартал 2020 года (дата размещения на сайте Банка 27.05.2020) | pdf, 1,8 МбОткрыть в новой вкладке |

27. 05.2020 05.2020 | Пояснительная информация о рисках АО Тойота Банк за 1 квартал 2020 года (дата размещения на сайте Банка 27.05.2020) | pdf, 911 КбОткрыть в новой вкладке |

| 29.04.2020 | Пояснительная информация о рисках АО Тойота Банк за 2019 год | pdf, 2 МбОткрыть в новой вкладке |

| 06.04.2020 | Список аффилированных лиц по состоянию на 31.03.2020 | pdf, 1 МбОткрыть в новой вкладке |

| 09.01.2020 | Список аффилированных лиц по состоянию на 31.12.2019 | pdf, 898 КбОткрыть в новой вкладке |

| 22.11.2019 | Пояснительная информация о рисках Банковской группы АО Тойота Банк за 9 месяцев 2019 года (дата размещения на сайте Банка 22.11.2019) | pdf, 1,4 МбОткрыть в новой вкладке |

22. 11.2019 11.2019 | Пояснительная информация о рисках АО Тойота Банк за 9 месяцев 2019 года (дата размещения на сайте Банка 22.11.2019) | pdf, 874 КбОткрыть в новой вкладке |

| 30.09.2019 | Список аффилированных лиц по состоянию на 30.09.2019 | pdf, 1 МбОткрыть в новой вкладке |

| 26.08.2019 | Пояснительная информация о рисках Банковской группы АО Тойота Банк за 1 полугодие 2019 года (дата размещения на сайте Банка 26.08.2019) | pdf, 1,8 МбОткрыть в новой вкладке |

| 23.08.2019 | Пояснительная информация о рисках АО Тойота Банк за 1 полугодие 2019 года (дата размещения на сайте Банка 23.08.2019) | pdf, 1 МбОткрыть в новой вкладке |

| 01.08.2019 | Основные характеристики инструментов капитала банковской группы на 01. 08.19 08.19 | xlsx, 15 КбОткрыть в новой вкладке |

| 01.07.2019 | Список аффилированных лиц по состоянию на 30.06.2019 | pdf, 1 МбОткрыть в новой вкладке |

| 07.06.2019 | Основные характеристики инструментов капитала банковской группы на 01.06.19 | xlsx, 16 КбОткрыть в новой вкладке |

| 30.05.2019 | Пояснительная информация о рисках АО Тойота Банк за 1 квартал 2019 года (дата размещения на сайте Банка 30.05.2019) | pdf, 897 КбОткрыть в новой вкладке |

| 30.05.2019 | Пояснительная информация о рисках Банковской группы АО Тойота Банк за 1 квартал 2019 года (дата размещения на сайте Банка 30.05.2019) | pdf, 1,7 МбОткрыть в новой вкладке |

| 30.05.2019 | Основные характеристики инструментов капитала на консолидированной основе за 30. 05.19 05.19 | xlsx, 16 КбОткрыть в новой вкладке |

| 08.05.2019 | Пояснительная информация о рисках АО Тойота Банк за 2018 год (дата размещения на сайте Банка 08.05.2019) | pdf, 9 МбОткрыть в новой вкладке |

| 30.04.2019 | Основные характеристики инструментов капитала за 01.05.19 (дата размещения на сайте 01.05.2019) | xlsx, 16 КбОткрыть в новой вкладке |

| 01.04.2019 | Список аффилированных лиц по состоянию на 31.03.2019 | pdf, 1 МбОткрыть в новой вкладке |

| 09.01.2019 | Список аффилированных лиц по состоянию на 31.12.2018 | pdf, 750 КбОткрыть в новой вкладке |

| 01.02.2019 | Основные характеристики инструментов капитала 01.02.19 | xlsx, 16 КбОткрыть в новой вкладке |

23. 11.2018 11.2018 | Пояснительная информация о рисках АО Тойота Банк за 3 квартал 2018 (дата размещения на сайте Банка 23.11.2018) | pdf, 3,3 МбОткрыть в новой вкладке |

| 31.10.2018 | Основные характеристики инструментов капитала 01.11.18 | xlsx, 16 КбОткрыть в новой вкладке |

| 01.10.2018 | Список аффилированных лиц по состоянию на 30.09.2018 | pdf, 754 КбОткрыть в новой вкладке |

| 23.08.2018 | Пояснительная информация о рисках АО Тойота Банк за 1 полугодие 2018 | pdf, 7,5 МбОткрыть в новой вкладке |

| 01.08.2018 | Основные характеристики инструментов капитала за 01.08.18 (дата размещения на сайте 01.08.2018) | xlsx, 16 КбОткрыть в новой вкладке |

02.07. 2018 2018 | Список аффилированных лиц по состоянию на 30.06.2018 | pdf, 984 КбОткрыть в новой вкладке |

| 29.05.2018 | Пояснительная информация о рисках АО Тойота Банк за 1 квартал 2018 | pdf, 10 МбОткрыть в новой вкладке |

| 03.05.2018 | Основные характеристики инструментов капитала за 01.05.18 (дата размещения на сайте 03.05.2018) | xlsx, 16 КбОткрыть в новой вкладке |

| 31.03.2018 | Список аффилированных лиц по состоянию на 31.03.2018 | pdf, 931 КбОткрыть в новой вкладке |

| 13.03.2018 | Основные характеристики инструментов капитала за 12.03.18 (дата размещения на сайте 13.03.2018) | xlsx, 15 КбОткрыть в новой вкладке |

| 02.02.2018 | Основные характеристики инструментов капитала за 01. 02.18 (дата размещения на сайте 02.02.2018) 02.18 (дата размещения на сайте 02.02.2018) | pdf, 491 КбОткрыть в новой вкладке |

| 09.01.2018 | Список аффилированных лиц по состоянию на 31.12.2017 | pdf, 717 КбОткрыть в новой вкладке |

| 12.12.2017 | Основные характеристики инструментов капитала 12.12.17 | pdf, 490 КбОткрыть в новой вкладке |

| 01.11.2017 | Основные характеристики инструментов капитала 01.11.17 | pdf, 492 КбОткрыть в новой вкладке |

| 02.10.2017 | Список аффилированных лиц по состоянию на 30.09.2017 | pdf, 730 КбОткрыть в новой вкладке |

| 12.09.2017 | Основные характеристики инструментов капитала 12.09.17 | pdf, 492 КбОткрыть в новой вкладке |

| 01. 08.2017 | Основные характеристики инструментов капитала 01.08.2017 | pdf, 304 КбОткрыть в новой вкладке |

| 03.07.2017 | Список аффилированных лиц по состоянию на 30.06.2017 | pdf, 727 КбОткрыть в новой вкладке |

| 09.06.2017 | Основные характеристики инструментов капитала 12.06.17 | xlsx, 15 КбОткрыть в новой вкладке |

| 01.05.2017 | Основные характеристики инструментов капитала 01.05.17 | pdf, 86 КбОткрыть в новой вкладке |

| 03.04.2017 | Список аффилированных лиц по состоянию на 31.03.2017 | pdf, 728 КбОткрыть в новой вкладке |

| 12.03.2017 | Основные характеристики инструментов капитала 12.03.2017 | xlsx, 16 КбОткрыть в новой вкладке |

09. 01.2017 01.2017 | Основные характеристики инструментов капитала 09.01.2017 | xlsx, 16 КбОткрыть в новой вкладке |

| 09.01.2017 | Список аффилированных лиц по состоянию на 31.12.2016 | pdf, 711 КбОткрыть в новой вкладке |

Руководство — Почта Банк

Дата избрания (переизбрания) в Наблюдательный совет

Избран в состав Наблюдательного совета 27.12.2017 внеочередным Общим собранием акционеров (протокол от 27.12.2017 № 04/17).

Переизбран в состав Наблюдательного совета 23.09.2020 годовым Общим собранием акционеров (протокол от 23.09.2020 № 04/20).

Высшее: Московский государственный университет им. М.В. Ломоносова

Квалификация: экономист.

Специальность: Преподаватель политической экономии

Год окончания: 1979 г.

Сведения о дополнительном профессиональном образовании: отсутствуют.

Сведения об ученой степени: кандидат экономических наук (Финансовая академия при Правительстве Российской Федерации)

Дата присуждения степени: 28.06.2001 г.

Сведения об ученом звании: отсутствуют.

Служебные обязанности: выполнение функций, входящих в компетенцию попечительского совета.

Служебные обязанности: общее руководство текущей деятельностью банка.

Служебные обязанности: выполнение функций, входящих в компетенцию Наблюдательного совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Бюро Правления.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Председателя Наблюдательного совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящий в компетенцию Бюро.

Служебные обязанности: общее руководство деятельностью Федерации в соответствии С уставом.

Служебные обязанности: общее руководство НП.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Высшего совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Председателя Наблюдательного совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Наблюдательного совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Совета директоров.

Служебные обязанности: выполнение функций, входящих в компетенцию Совета директоров.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Совета директоров.

Служебные обязанности: выполнение функций, входящих в компетенцию Президиума.

Служебные обязанности: выполнение функций, входящих в компетенцию Наблюдательного совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Председателя Совета директоров.

Служебные обязанности: выполнение функций, входящих в компетенцию Президиума.

Служебные обязанности: преподавательская деятельность.

Служебные обязанности: выполнение функций, входящих в компетенцию совета директоров.

Служебные обязанности: преподавательская деятельность.

Служебные обязанности: выполнение функций, входящих в компетенцию Совета директоров.

Служебные обязанности: выполнение функций, входящих в компетенцию попечительского совета.

Служебные обязанности: осуществляет общее руководство.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Совета директоров.

Служебные обязанности: выполнение функций, входящих в компетенцию Наблюдательного совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Председателя Наблюдательного совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Общественного совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Председателя.

Служебные обязанности: выполнение функций, входящих в компетенцию совета.

Служебные обязанности: выполнение функций, входящих в компетенцию комиссии.

Служебные обязанности: выполнение функций, входящих в компетенцию Попечительского совета.

Служебные обязанности: выполнение функций, входящих в компетенцию Совета директоров.

Служебные обязанности: выполнение функций, входящих в компетенцию Совета директоров.

ЦБ в России больше не ЦБ – Деньги – Коммерсантъ

Журнал «Коммерсантъ Деньги» №35 от , стр. 9

ЦБ в России больше не ЦБ

Сергей Дубинин ушел в отставку с поста председателя Банка России. Его заменит Виктор Геращенко. Однако кресло, которое покинул Дубинин, Геращенко все равно не достанется. Потому что он будет руководить совсем другим Центральным банком — Центральным банком, потерявшим былую независимость.

Подавая в отставку, Сергей Дубинин объяснил свое решение желанием сохранить «статус ЦБ как независимого финансового института». Однако ни добровольный уход Дубинина, ни смена настроений депутатов уже не помогут Центральному банку сохранить свою прежнюю независимость. В дни кризиса решения, абсолютно независимо принимаемые Центробанком — будь то решения в области валютной политики или в области предоставления государственных гарантий вкладчикам коммерческих банков, обходились всем слишком дорого.

Один из известных российских юристов заявил Ъ: «ЦБ сам себе хозяин, что противоречит Конституции и Гражданскому кодексу. Стараниями руководства ЦБ создан монстр, которого нет ни в одной стране мира. Это уникальный орган, которому удалось отхватить часть функций правительства. Нынешнее законодательство в части осуществления денежно-кредитной политики, а также владения и управления пакетами других банков напрямую противоречит Конституции РФ, которая относит эти функции к исключительной компетенции правительства».

Неудивительно, что в последние две недели в Госдуме (особенно среди депутатов оппозиционных фракций) преобладало мнение, что Центробанк — никому не подконтрольный орган, и эта неподконтрольность представляет угрозу для экономической безопасности страны. Поэтому-де необходимо как можно быстрее максимально подчинить его Думе, пока его руководство окончательно не развалило финансовую систему России.

Наиболее радикально настроенные депутаты предлагают срочно передать ЦБ в прямое и непосредственное подчинение Минфину. Как это было в конце прошлого века при графе Витте, когда Государственный банк (он был учрежден в 1860 году), сочетавший эмиссионную и коммерческую функции, находился в подчинении министра финансов. Минфин руководил деятельностью банка, и от него зависело возложение на банк по «ближайшим указаниям г-на министра» проведения операций с золотом и процентными бумагами, определение размера процентов по операциям, увеличение числа филиалов, законодательные инициативы и пр. Таким образом, Госбанк являлся послушным орудием в руках министра финансов, использовавшего ресурсы главного кредитного учреждения Российской империи для осуществления целенаправленной экономической политики.

Свободная экономическая зона

Сегодняшний Центральный банк — единственный институт в стране, который может похвастаться едва ли не абсолютной независимостью от исполнительной и законодательной властей. С момента своего появления в 1990 году Банк России был выведен из подчинения правительству, в то время как существовавший параллельно с ним Госбанк СССР продолжал быть по сути филиалом министерства финансов. Смета Банка России была выведена из союзного бюджета, что означало его полную финансовую самостоятельность. Правительство лишилось влияния на формирование совета директоров Центробанка — его состав утверждался Верховным советом. А глава Центробанка получил весьма широкие полномочия по формированию денежно-кредитной политики и определению инструментов для ее достижения.

При этом для ЦБ не были предусмотрены никакие формы регулярной отчетности. Чего никогда не было в СССР, где Госбанк фактически имел статус не выше министерства. Таким образом, сразу после своего создания ЦБ России попал в разряд центральных банков, которые характеризуются высокой степью независимости. Более того, по мнению ряда экспертов, Банк России по части независимости превзошел прочие центральные банки мира, получив ее больше, чем реально мог унести.

Во-первых, сегодня ЦБ является монопольным эмиссионным центром. Во-вторых, в его руках сосредоточены все бразды управления коммерческими банками: от лицензирования и регулирования их деятельности до банковского надзора за ними. В-третьих, Центробанк осуществляет все финансовые операции, присущие коммерческим банкам (валютные, операции с ценными бумагами, кредитование и т. д.). Кроме того, ЦБ является единственным расчетным центром в банковской системе России.

Наконец, ЦБ — это крупнейший финансовый «олигарх» страны. Ему принадлежит одна из самых мощных банковских группировок, имеющая влияние не только в России, но и за рубежом: сегодня ЦБ владеет контрольными пакетами акций двух главных банков страны — Сбербанка России (58,8% голосующих акций) и Внешторгбанка (97,04% акций), а также пяти росзагранбанков: Eurobank, Moscow Narodny Bank, Donau Bank, Ost-West Handelsbank и East-West United Bank. Суммарные активы только этих иностранных банков составляют около $40 млрд, что едва не на порядок больше, чем у любой другой банковской группы.

Собственную политику Госдума и правительство еще могли бы простить Центробанку. Но независимость ЦБ проявлялась даже там, где ее не должно было быть. Согласно закону о Банке России, кандидатуру на пост председателя банка предлагает президент, а утверждает нижняя палата парламента. Именно это дает ЦБ возможность избежать давления со стороны только одной ветви власти. По сути, депутаты Госдумы влияют только на состав совета директоров ЦБ. Но он реальной властью в ЦБ не обладает. Коллегиальность решений, особенно в последние годы, в Банке России не практиковалась. По информации из источника в ЦБ, наиболее важные из них принимались лично Сергеем Дубининым в соавторстве с первым зампредом ЦБ Сергеем Алексашенко. А совет директоров они ставили уже перед фактом.

Единственное, что оставалось в компетенции депутатов,— рассмотрение годового отчета ЦБ и назначение его аудитора. Но решение депутатов по годовом отчету ЦБ было чисто формальной процедурой, не имеющей никаких последствий для банка. А выбор аудитора в последние годы не обходился без участия ЦБ.

Сегодня Банк России — это государство в государстве. Причем гораздо более благополучное, нежели сама Россия. Именно это и раздражает многих. Особенно депутатов.

Внешнее управление

До сих пор все попытки как правительства, так и Думы поставить ЦБ под свой контроль руководство Банка России пресекало довольно успешно. В середине июня стараниями центробанковского лобби в Госдуме почти удалось похоронить вызвавший бурю эмоций законопроект, предусматривающий внесение поправок в закон «О Центральном банке РФ» (проект был разработан главой аналитического управления Совета федерации Сергеем Глазьевым). Отбиваясь от поправок, а значит, и от вмешательства в свои дела, в качестве главного аргумента ЦБ использовал то, что иначе он не сможет поддерживать стабильность национальной валюты. Теперь этот козырь исчез.

Кстати, буквально накануне финансового кризиса члены верхней палаты парламента отмечали, что неподконтрольность ЦБ чревата неплатежами, долларизацией экономики и образованием пирамиды ГКО. Губернаторы предложили полностью лишить ЦБ независимости, поставив под контроль парламента не только собственность, прибыль и резервы Центробанка, но и все его операции. А ежегодно представляемые ЦБ в Госдуму в качестве информации «Основные направления единой государственной денежно-кредитной политики» утверждать законом. Понятно, что при таком порядке ЦБ не сможет сделать и шага без Госдумы.

В связи со сменой руководства Банка России планы лишения его независимости (или, во всяком случае, сильного ее урезания) становятся вполне реальными. Главный идеолог новой экономической политики России — и. о. первого вице-премьера Борис Федоров уже предложил правительству программу «шоковой терапии». В рамках этой программы ЦБ перестает быть монопольным эмиссионным центром, участвующим наряду с Минфином в выработке денежно-кредитной политики государства. Место ЦБ займет «валютный совет» — специально создаваемый орган, который совместно с МВФ будет вершить судьбы финансов страны (см. стр. 13). У ЦБ предлагается отобрать и полномочия по надзору за коммерческими банками, передав их «валютному совету». Это значит, что ЦБ тут же лишится фонда обязательных резервов: их ЦБ обяжут передать самим коммерческим банкам.

Это, конечно, крайний вариант. И то, что на пост главы ЦБ возвращается именно Виктор Геращенко — банкир, благодаря усилиям которого в начале 90-х собственно и была сформирована глобальная система нынешнего ЦБ, указывает на то, что ЦБ не превратится в пустое место и его функции не ограничатся простым включением и выключением печатного станка по приказу правительства. Но значительную часть своей независимости ЦБ, по всей видимости, все же потеряет. Вину за финансовый кризис еще можно списать исключительно на правительство. И даже обвал рубля, обеспечение стабильности которого является прямой конституционной обязанностью ЦБ, еще не подписывает ему смертный приговор. Но крах банковской системы страны целиком на его совести. По большому счету, ЦБ не справился ни с одной из своих задач: банки оказались хилыми, рубль слабым, а защита интересов вкладчиков — эфемерной. И исправлять ошибки будет уже другой ЦБ — не независимый.

ЕЛЕНА КИСЕЛЕВА, НАТАЛЬЯ КУЛАКОВА

———————————————————

СЕГОДНЯ БАНК РОССИИ — ЭТО ГОСУДАРСТВО В ГОСУДАРСТВЕ. ПРИЧЕМ ГОРАЗДО БОЛЕЕ БЛАГОПОЛУЧНОЕ, НЕЖЕЛИ САМА РОССИЯ

ПО БОЛЬШОМУ СЧЕТУ ЦБ НЕ СПРАВИЛСЯ НИ С ОДНОЙ ЗАДАЧЕЙ: БАНКИ ОКАЗАЛИСЬ ХИЛЫМИ, РУБЛЬ — СЛАБЫМ, А ЗАЩИТА ИНТЕРЕСОВ ВКЛАДЧИКОВ — ЭФЕМЕРНОЙ

———————————————————

Западный опыт

Насколько независимы центральные банки других стран

Абсолютно независимых центральных банков в мире нет. Даже в тех странах, где они обладают большой автономией при осуществлении денежной политики, законодательно определены рамки взаимодействия денежных властей, правительства и парламента. Тенденция к растущей независимости центробанков во многом определяется тем, что на практике обнаружилась тесная взаимосвязь между самостоятельностью ЦБ и темпами инфляции: чем меньше подчиненность центробанка исполнительной власти, тем ниже в стране инфляция. Жесткая денежная политика проводится в тех странах, где центральные банки не обязаны решать проблемы бюджета, социальной политики, санирования финансовых и банковских учреждений, поддержания неэффективных производств и, наконец, взаимной задолженности предприятий. Так что неудивительно, что самыми независимыми считаются Бундесбанк и Федеральная резервная система США.

Бундесбанк по закону обязан поддерживать лишь общую экономическую политику правительства. Однако при исполнении своих обязанностей он не подчиняется федеральному правительству. Смету Бундесбанка, то есть его доходы и расходы, проверяет орган, аналогичный нашей Счетной палате. Высшим органом, формирующим денежно-кредитную и валютную политику ФРГ, является совет Бундесбанка. На заседаниях совета, которые обычно проходят раз в две недели, решения принимаются простым большинством голосов. В состав совета входят президент и вице-президент Бундесбанка, другие члены правления Бундесбанка и президенты земельных центральных банков. То есть состав совета отражает структуру Германии. Правление (директорат) Бундесбанка отвечает за реализацию решений, принимаемых советом, за операции с иностранной валютой, нерезидентами, правительством и операции на открытом рынке. В его состав помимо президента и вице-президента Бундесбанка входит не более шести человек. Все они назначаются главой государства по предложению правительства.

Федеральная резервная система США независима от правительства, обязательно отчитывается о своей деятельности перед конгрессом и каждый год представляет на его рассмотрение документ, в котором обозначены основные направления ее политики. Управляющий Федеральной резервной системы (ФРС) назначается президентом США сроком на семь лет. Члены совета управляющих ФРС избираются конгрессом.

В структуре ФРС важную роль играет Федеральный комитет по операциям на открытом рынке. Он не только контролирует такие операции, но и устанавливает целевые ориентиры для роста денежных агрегатов и руководит операциями, осуществляемыми ФРС на валютных рынках. Комитет состоит из семи членов совета управляющих ФРС и президентов пяти из 12 федеральных резервных банков (все президенты участвуют в дискуссиях в рамках комитета, однако по политическим решениям голосуют только пять президентов федеральных банков). Как правило, заседания комитета проходят восемь раз в году в Вашингтоне. Протоколы его заседаний всегда публикуются.

Центральные банки Англии, Франции и Японии подчинены исполнительной власти. Однако за последние несколько лет в этих странах был предпринят ряд шагов по обеспечению автономности решений центральных банков в области денежной политики при одновременном усилении общественного контроля за операциями центральных банков. Ярким примером укрепления независимости центробанка от правительства является французский закон от 4 августа 1993 года. По этому закону для обеспечения полной независимости совета Банка Франции при осуществлении задач денежно-кредитной политики членам совета запрещено запрашивать или принимать указания от правительства или какого-либо другого лица.

Весной этого года вступила в силу и новая редакция закона о Банке Японии. По новому закону министр финансов Японии лишен возможности издавать приказы, касающиеся деятельности банка, а управляющий Банка Японии не может быть смещен с поста, разве что только по болезни. Реорганизован совет по выработке политики банка: его деятельность больше не контролируется правительством. И хотя в заседаниях совета могут принимать участие два представителя правительства и они вправе вносить предложения и просить о переносе голосования по тому или иному вопросу, принимать участие в голосовании они не могут. Зато повышены требования к прозрачности банка. Он обязан публиковать протоколы своих заседаний и материалы по обсуждаемым вопросам и раз в полгода отчитываться перед парламентом о решениях совета и порядке ведения операций.

———————————————————

Глас народа

Не много ли независимости у Банка России?

Упреки в излишней самостоятельности раздавались в адрес ЦБ всегда. В последние дни они звучали особенно громко. Так что уместен вопрос: не много ли у него независимости?

Александр Жуков, председатель бюджетного комитета Госдумы: Независимости у Центрального банка сегодня более чем достаточно. Расширять его полномочия смысла не имеет. В то же время говорить об усилении контроля за деятельностью ЦБ со стороны Думы мне также представляется нецелесообразным — Банк России и так ей подотчетен. К тому же депутаты ежегодно выбирают аудитора ЦБ. Так что менять существующий расклад сил законодательно, по-моему, нет необходимости.

Андрей Дубинский, генеральный директор компании «Юникон», официального аудитора ЦБ: Независимость ЦБ приобретала все более явные очертания вседозволенности. По части независимости Банк России превзошел, пожалуй, всех своих иностранных собратьев. Будучи свободным в бухгалтерском манипулировании процессом формирования собственной прибыли и явно неподотчетным в своих расходах, Банк России, по мнению многих, преуспел в инвестиционных излишествах, неприлично много заработал на ГКО и вообще создал «государство в государстве». Именно это и вызвало всеобщее раздражение. Так что Банку России не могут простить не саму независимость, а то, как он в конечном счете ею распорядился.

Владимир Тарачев, депутат Госдумы: ЦБ сильно зависит от Думы, которая утверждает его годовой отчет и «Основные направления денежно-кредитной политики». Часто в бюджетном комитете Госдумы не было понимания политики ЦБ, в результате чего депутаты не поддерживали инициируемые им законопроекты, и это очень сильно связало банк в действиях. Хотя к ЦБ со стороны парламентариев претензий очень много.

Александр Гафин, вице-президент Альфа-банка: Сегодня ЦБ независим. Хотя, на мой взгляд, он прежде всего должен зависеть от ситуации в России и от программы, проводимой правительством. На каком-то этапе не получилось слаженной игры: ЦБ вел свою политику, правительство — свою.

Леонид Меламед, первый заместитель председателя страховой компании РОСНО: В течение трех последних недель ЦБ был чрезмерно независим. Руководство банка регулярно делало какие-то заявления, через несколько часов само же их корректировало, потом отменяло и т. д. Уже это подтверждает независимость ЦБ — похоже, он действительно ни с кем не советовался. Хотя в сегодняшних условиях ЦБ не может быть настолько независимым от политической и финансовой ситуации в целом. Другое дело, что он должен иметь право особого голоса, может быть, даже вето в принятии важных решений по финансовой ситуации.

———————————————————

Особое мнение

Александр Хандруев: ЦБ не независимый, а бесконтрольный

Такое мнение бывший первый заместитель председателя ЦБ высказал в интервью корреспонденту «Ъ» Наталье Кулаковой.

— Вы считаете Банк России независимым?

— Он недостаточно независим. Потому что полная независимость Центрального банка предполагает прозрачность, подотчетность и коллегиальность в принятии решений.

— В таком случае как вы расцениваете попытки Совета федерации ограничить независимость Центрального банка?

— Сергей Глазьев и члены СФ очень своевременно выступили с предложением внести поправки в закон о ЦБ. Я не считаю, что это было покушение на независимость банка. Это была попытка предотвратить бесконтрольность: у нас ведь не независимый ЦБ, у нас бесконтрольный ЦБ. Однако, к сожалению, Совет федерации недостаточно изучил мировой опыт и предложил недопустимые вещи. Скажем, предложил придать «Основным направлениям денежно-кредитной политики» статус федерального закона. Это глупость. В случае принятия такого пункта совет директоров ЦБ будет вечно заседать в Думе. Нельзя процентные ставки, валютную политику определять на уровне закона. Между тем в глазьевском законопроекте были и правильные меры. Например, о регламентации бухгалтерской подотчетности ЦБ.

— Иными словами, вы согласны с тем, что надо вносить поправки в закон о Центральном банке?

— Да. Я думаю, что сейчас надо вносить поправки. Но сначала надо подучить мировой опыт. Естественно, его не надо копировать. Но с учетом этого опыта надо скорректировать целый ряд принципиальных позиций, касающихся статуса ЦБ.

— Что это за позиции?

— Во-первых, автономность от исполнительной власти. Во-вторых, самостоятельность в выборе процедур и методов проведения денежной политики и — в качестве главной задачи — в обеспечении стабильности рубля. Вместе с тем необходимо добиться прозрачности ЦБ: и финансовой, и аналитической, и документальной. Обязательно должны публиковаться протоколы заседания совета директоров. Кроме того, обязательно должна соблюдаться коллегиальность при принятии решений. Эта проблема может быть решена через создание комитета по кредитно-денежной политике, куда помимо представителей Центробанка могли бы входить ученые, эксперты и т. д.

— А непосредственно сейчас что можно изменить?

— На данный момент в Центробанке существуют департамент пруденциального банковского надзора, разрабатывающий нормативные документы для банков, и департамент инспектирования кредитных организаций, который проверяет исполнение банками требований этих документов. Это неверно. На мой взгляд, уже сейчас банковскую инспекцию следует вывести из-под Банка России, из-под правительства и напрямую подчинить президенту. Как, кстати, уже сделало в Японии.

ОАО «Акционерный банк «Россия» — РИА Новости, 21.03.2014

Для стратегического управления активами банковской группы летом 2012 года было создано ЗАО «АБР Менеджмент».

Основными направлениями деятельности банка «Россия» являются: обслуживание крупных российских предприятий, работа над масштабными инвестиционными проектами, развитие различных отраслей российской экономики. Банк контролирует активы экономической сферы России.

Учреждение обслуживает порядка 24 тысяч корпоративных и 470 тысяч частных клиентов через региональную сеть из 20 филиалов и 39 отделений и касс.

Корпоративным клиентам, на которых приходится основная часть бизнеса банка, предлагается широкий перечень услуг: расчетно-кассовое и дистанционное обслуживание, кредитование, размещение денежных средств в депозиты и векселя АБ «Россия», инкассация денежных средств, векселей и документов, документарные и лизинговые операции, зарплатные проекты, финансовое консультирование, брокерское обслуживание и другие.

Физические лица могут воспользоваться стандартным перечнем банковских услуг, в том числе провести расчеты с использованием аккредитивов в рублях, оформить пластиковые банковские карты, арендовать индивидуальные сейфы. Кроме того, кредитная организация осуществляет выплаты по дорожным чекам и принимает на инкассо чеки иностранных банков в долларах и евро.

С июля 2012 года председателем совета директоров банка «Россия» является Дмитрий Лебедев.

Ключевыми акционерами ОАО АБ «Россия» являются: бывший председатель совета директоров банка, бизнесмен Юрий Ковальчук — напрямую и через НП «Поддержка предпринимательских инициатив» контролирует 38,45% голосующих акций банка; ОАО «Газпром газораспределение» (структура «Газпрома») — 11,52%; совладелец банка Николай Шамалов — 9,88%; ООО «Трансойл СНГ» (бенефициар — совладелец нефтетрейдера Gunvor, «Новатэка» и «Стройтрансгаза» Геннадий Тимченко) — 7,49%; ЗАО «Севергрупп» (бенефициар — основной владелец металлургической корпорации «Северсталь» Алексей Мордашов) — 5,62%; ОАО «Сургутнефтегаз» — 5,55%; остальные акции распределены среди широкого круга лиц.

По состоянию на 1 марта 2014 года ОАО АБ «Россия» по объему активов занимает 14-е место в рэнкинге российских банков.

20 марта 2014 года США ввели санкции в отношении банка.

Материал подготовлен на основе информации РИА Новости и открытых источников

Крупное поглощение российского банка — Американский интерес

В связи с тем, что нынешний режим санкций в отношении России сказывается на казне страны, Кремль все чаще находит новые способы привлечения денег в контролируемые государством финансовые учреждения. Один из их новомодных методов весьма нестандартен: в течение последнего года Кремль систематически уничтожал крупнейшие частные банки страны. В результате сегодня из 10 крупнейших российских банков единственным частным банком, который не стал объектом преследований властей, является Альфа-банк, принадлежащий давнему соратнику Путина Михаилу Фридману.

Быстрая реструктуризация финансового сектора России за последний год вызвала шок в деловом сообществе: взволновала инвесторов, подняла фундаментальные вопросы о стабильности финансового сектора и подняла тревогу среди оставшихся частных банков страны. Но финансовые американские горки в России содержат и более общие уроки. Если нынешние тенденции сохранятся, российское государство готово завершить огромную консолидацию финансовой власти в своих руках, закрепив систему государственного капитализма в степени, беспрецедентной в постсоветской истории России.Действительно, новая реальность устрашающе восходит к советским временам, когда весь финансовый сектор был сосредоточен под исключительной эгидой государства.

Чтобы понять степень влияния российского государства, полезно взглянуть на текущую структуру финансового сектора. В вышеупомянутом списке ведущих банков России первые шесть позиций занимают банки, контролируемые государством, все они находятся под санкциями правительства США. Альфа-Банк занимает седьмое место. За ним следуют четыре крупнейших частных банка, три из которых в настоящее время проходят «реабилитацию» Центрального банка России (ЦБ РФ), а один был приобретен банком, принадлежащим «Роснефти».

Государство доминирует и во втором уровне банковского сектора. В местах с одиннадцатого по двадцатый находятся всего три других частных банка, все они являются дочерними компаниями известных европейских банков: UniCredit, Raiffeisenbank и Societe Generale. Также проводится реабилитация одного местного частного банка.

Реабилитация (« санация» или буквально «санация» по-русски) — предпочтительный эвфемизм ЦБ РФ для его нынешнего метода разрушения крупных частных банков в России, когда частные владельцы теряют свои активы в пользу ЦБР.Этот процесс предназначен только для крупных, «системно значимых» институтов. У небольших частных банков просто отозвали лицензии, что часто происходит в последнее время: 50 банков потеряли лицензии только в 2017 году, а более 300 банков были потеряны за последние три года.

Однако, вопреки утверждениям центрального банка, эти интервенции осуществляются не из доброй воли или какого-либо желания бороться с коррупцией, помогать инвесторам, сохранять рабочие места или очищать систему от плохих активов. Скорее, они проводятся для перевода государственных денег из частных банков в государственные, поскольку последние остро нуждаются в наличных деньгах.Несмотря на всю браваду Кремля и его настойчивые утверждения о том, что санкции не работают, они эффективно перекрыли иностранное финансирование этих государственных банков.

Действительно, эффективность санкций уже давно очевидна: например, еще в июне 2016 года Андрей Костин, генеральный директор второго по величине банка России ВТБ, отправился в Вашингтон, округ Колумбия, с лоббистской миссией, чтобы умолять лиц, принимающих решения. в Конгрессе, Белом доме и Госдепартаменте, чтобы снять санкции с его банка. Увы, этот секретный визит, о котором мы тогда сообщали, не удался для Костина, хотя это не помешало другим игрокам в банковской сфере России прибегнуть к аналогичной тактике.Буквально на этой неделе российское издание Life News сообщило, что государственный Сбербанк, контрольный пакет акций которого контролируется Центральным банком России, в начале 2017 года активно лоббировал Госдепартамент, изображая себя «примером прозрачности и ответственности в сфере бизнеса». Банковская система России », чтобы не попасть под западные санкции.

Между прочим, такие призывы к ослаблению санкций предлагают другое объяснение бурной национализации банков Кремля: после западных санкций Россия не нашла большого успеха в привлечении альтернативных иностранных источников финансирования, особенно из Китая, как она надеялась.В Россию не только не приходят новые инвесторы, но и бегут уже существующие. В результате российские государственные монополии — такие компании, как «Роснефть», «Газпром» и «Транснефть», отчаянно нуждающиеся в рефинансировании, оказались в шатком положении, в значительной степени зависимым от заимствований в рамках российской банковской системы для обслуживания своих долгов перед китайцами. аналоги (которые сегодня составляют примерно 70 миллиардов долларов).

В результате Кремль обратил свой взор на тех, кого он может грабить бесконечно: частных лиц, а также малого и среднего бизнеса.Россия, конечно, не может официально заявить о своем неприятии принципов свободного рынка. Но его незаметная консолидация финансовой мощи показывает, что он может полностью разрушить основные элементы свободного рынка, превратив экономическую систему страны в одну из де-факто государственного капитализма.

Но что именно произошло с теми четырьмя частными банками, которые стали мишенью ЦБ и были приобретены Роснефтью? Злоупотребляли ли они финансовой системой, просто пытались не отставать от нормативных требований ЦБ РФ, или они просто стали слишком большими для правительства? Ответ, вероятно, заключается во всем вышеперечисленном.

Существует постановление ЦБ РФ, которое позволяет наблюдателю требовать от банков увеличения своих резервных фондов в любое время, когда ЦБ РФ обнаруживает проблемы с конкретной ссудой, обеспечивая страхование данной ссуды до ее полной стоимости. Другими словами, если банк предоставляет ссуду в размере 10 миллионов долларов, а ЦБ считает эту ссуду проблемной, последний может потребовать от банка увеличения своих резервов до 10 миллионов долларов. Чем больше средств зарезервировано под проблемные ссуды, тем меньше капитал банка, поскольку такие резервы считаются отрицательными в балансе.Но ЦБ РФ также устанавливает строгие ограничения на сумму, на которую может уменьшиться банк. После того, как этот уровень опустится ниже этого уровня, ЦБ РФ может немедленно приступить к карательным мерам и санкциям в отношении банка, от введения временной администрации до отзыва лицензии и банкротства.

Государственные банки в России, конечно, не страдают от проверки ЦБ РФ проблемных кредитов и требований по увеличению резервных фондов.

К четырем частным банкам, недавно приобретенным в собственность, относятся Банк Открытие, Московский кредитный банк (МКБ), Промсвязьбанк (ПСБ) и Бинбанк: с восьмого по одиннадцатое место по величине банков в России, соответственно, все они имеют системное значение.Чтобы выполнить требования ЦБ РФ, все они решили выпустить субординированные облигации и выкупить их друг у друга, увеличивая капитал друг друга. Короче говоря, de facto сговорились, зная о финансовых дырах друг друга, чтобы помочь друг другу путем увеличения своего капитала.

До поглощения «Открытие» было самым быстрорастущим финансовым холдингом в стране. С 2008 по 2017 год его активы выросли почти в 12 раз, тогда как весь банковский сектор в России вырос всего в 3 раза.5. Весной 2017 года «Открытие» начало подготовку к приобретению крупнейшего страховщика — Росгосстраха. Если бы сделка была закрыта, «Открытие» стало бы крупнейшей частной финансовой группой с активами на 4 триллиона рублей (65 миллиардов долларов) и 50 миллионами клиентов.

Но сделка так и не была закрыта. Вместо этого в августе 2017 года Центробанк объявил о своей интервенции в Открытие, оценив состояние баланса банка в 450 миллиардов рублей (7,5 миллиарда долларов). Ранее в 2017 году ЦБ РФ имел право финансировать санацию банка из собственного, недавно созданного Фонда консолидации банковской деятельности.Сначала ЦБ обещал отобрать только 75% «Открытия», оставив оставшиеся 25% его владельцам, учитывая, что капитал банка останется положительным. Но в ноябре ЦБ снизил стоимость акций «Открытия» до одного рубля и объявил, что ему будет принадлежать 99,9% акций банка. Председателем правления стал генеральный директор ВТБ-24 (полноправное дочернее предприятие государственного ВТБ).

За интервенцией «Открытие» последовала финансовая помощь Бинбанку и Промсвязьбанку. Владелец Промсвязьбанка Дмитрий Ананьев сказал, что вмешательство ЦБ в его банк стало неожиданностью после его долгого опыта успешных переговоров и сотрудничества с ЦБ.За день до интервенции ЦБР потребовал от Промсвязьбанка увеличить свои резервы на 100 миллиардов рублей (1,7 миллиарда долларов), что является невозможной суммой. Это требование было очень похоже на то, что Центральный банк предъявил небольшому частному банку «Югра» в июле. По словам директора правления банка, ЦБ потопил Югру, потребовав от нее увеличения резервных фондов на 13 миллиардов рублей (230 миллионов долларов) в течение 24 часов; даже когда он совершил этот невероятный подвиг, ЦБ РФ отозвал лицензию по техническим причинам. Противостояние привело к продолжающимся судебным разбирательствам, и в ретроспективе выглядит как предварительный просмотр последующей жесткой тактики ЦБ в отношении более крупных банков, таких как Открытие и Промсвязьбанк.

По делу Промсвязьбанка решение ЦБ было принято через две недели, без объяснения причин Ананьеву. Через неделю он уехал из России, хотя отрицает, что бежал из страны, заявив, что его временный отъезд был заранее запланирован. С тех пор он обвинил ЦБ РФ в ненадлежащем действии в качестве единого органа: одновременно сторожевого пса, регулятора, участника бизнеса и правоохранительного органа.

Разрушение четырех банков началось через несколько дней после того, как аналитик «Альфа-Капитал» Сергей Гаврилов направил своим VIP-клиентам печально известное письмо, в котором он призвал их забрать свои деньги из этих четырех банков и поместить их в другое место.Гаврилов раскрыл схему субординированных облигаций и сказал, что «ситуация с банками может быть окончательно разрешена к концу года». Письмо, отправленное 15 августа 2017 года, сразу стало достоянием общественности. Гаврилова вызвали изложить свои взгляды перед ЦБ, а через две недели «Открытие» было выбрано в качестве первой жертвы — как и обещал Гаврилов.

Но письмо Гаврилова не могло стать ни откровением для ЦБ, ни толчком для его интервенций. Должностные лица ЦБ РФ годами сидели в каждом крупном частном банке, отслеживая и отчитываясь по всем сделкам и операциям.ЦБ не мог не знать о схеме выпуска облигаций. Фактически, Центральный банк знал об этом и позволил этому продолжить. В России это, вероятно, означает, что чиновники получили финансовую выгоду от соглашения — другими словами, они были подкуплены на самом высоком уровне. 1

Тем временем министр финансов России уже поддержал идею объединения трех банков, которым Банк предоставил помощь (Открытие, Бинбанк и Промсвязьбанк), в один крупный банк с проведением IPO в ближайшем будущем.Эти комментарии министр сделал еще до того, как два банка были отобраны у владельцев. Финансовые эксперты сомневаются, что у населения будет большой спрос на такие активы, и что правительство просто создает еще одного государственного финансового гиганта: еще одну организацию, возможно, для кормления Игоря Сечина или другого высокопоставленного приближенного Путина.

Как бы ни обвалились фишки, быстрая реорганизация российских банков явно идет в пользу государства. Другими словами, Россия возвращается к знакомой модели: по мере того, как государство накапливает огромный контроль над финансовым сектором, мы являемся свидетелями современного приближения Государственного банка СССР.В наши дни в России все старое снова новое.

1 Есть и другие версии о письме Гаврилова. По одной из версий, Альфа-банк использовал Гаврилова, чтобы отомстить «Открытию» за победу в тендере на спасение банка «Траст» еще в 2014 году. Даже владелец Промсвязьбанка Дмитрий Ананьев в интервью заявил, что, по его мнению, информационные атаки были организованы конкурентами. , пока он не пришел к выводу, что это было сделано в сотрудничестве с высшими уровнями ЦБ РФ.Более правдоподобная версия могла бы заключаться в том, что ЦБ РФ воспользовался некоторой помощью сервильного Альфа-банка, чтобы оправдать свои интервенции.

• Россия: 10 крупнейших банков по размеру активов в 2020 г.

• Россия: 10 крупнейших банков по размеру активов в 2020 г. | StatistaПожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

ЗарегистрироватьсяПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьСохранить статистику в формате .XLS

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробные сведения об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранном!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Единственная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике за 1 мес

- Скачать в формате XLS, PDF и PNG

- Подробные ссылок

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Learn подробнее о том, как Statista может поддержать ваш бизнес.

Рейтинг RIA. (11 ноября 2020 г.). Рейтинг российских банков на 1 октября 2020 г. по размеру активов (в млрд руб.) [График]. В Statista. Получено 1 мая 2021 г. с https://www.statista.com/statistics/1116407/russia-top-10-largest-banks-by-assets/

RIA Rating. «Рейтинг российских банков на 1 октября 2020 года по размеру активов (в млрд рублей)». Диаграмма. 11 ноября 2020 года. Statista. По состоянию на 01 мая 2021 г. https://www.statista.com/statistics/1116407/russia-top-10-largest-banks-by-assets/

Рейтинг РИА.(2020). Рейтинг российских банков на 1 октября 2020 г. по размеру активов (в млрд руб.). Statista. Statista Inc .. Дата обращения: 01 мая 2021 г. https://www.statista.com/statistics/1116407/russia-top-10-largest-banks-by-assets/

Рейтинг РИА. «Рейтинг российских банков на 1 октября 2020 года по размеру совокупных активов (в миллиардах российских рублей)». Statista, Statista Inc., 11 ноября 2020 г., https://www.statista.com/statistics/1116407/russia-top-10-largest-banks-by-assets/

Рейтинг РИА, Рейтинг российских банков на октябрь 1 января 2020 г., по размеру активов (в млрд. Руб.) Statista, https: // www.statista.com/statistics/1116407/russia-top-10-largest-banks-by-assets/ (последнее посещение 1 мая 2021 г.)

Крупнейшие банки Российской Федерации

Обстановка российского банковского сектора сильно изменилась за последние два десятилетия. Многочисленные кредитные организации были созданы в начале 1990-х годов, а спустя несколько лет оказались банкротами. Основными причинами этой волны банкротств (в дополнение к продолжающемуся экономическому кризису) были недостаточная подготовка к новым экономическим условиям, неуклюжее вмешательство правительства и отсутствие надежного банковского регулирования при переходе к рыночной экономике.Эти факторы привели к тому, что многие банки обанкротились, а их клиенты потеряли свои сбережения.

Ситуация в российском банковском секторе изменилась в начале 2000-х, изменив его структуру и обеспечив стабилизацию. По данным Центрального банка России, количество кредитных организаций сократилось с 1686 в январе 1998 года до 1314 в январе 2001 года. К апрелю 2013 года количество действующих кредитных организаций еще больше уменьшилось до 955: 895 коммерческих банков и 60 других негосударственных банков. банковские кредитные организации.Основными причинами ликвидации были аннулирование лицензии, банкротство или реорганизация компании.

Эволюция российского банковского сектора способствовала консолидации банковских активов в руках крупных кредитных организаций посредством слияний и поглощений и стабилизации банковского сектора, тем самым восстановив некоторое общественное доверие после волны банкротств в 1990-х годах. Ниже вы найдете подробную информацию о трех текущих крупнейших банках в России с точки зрения их совокупных активов в 2016 году.

Крупнейшие банки России: тройка лидеров

Сбербанк

Сбербанк является крупнейшим банком в России по размеру активов с 2014 года. Это государственная кредитная организация — Центральный банк России владеет 50% его уставного капитала плюс одна голосующая акция. Остальные акции принадлежат нескольким отечественным и иностранным инвесторам. По оценкам, более 43% уставного капитала банка принадлежит иностранцам. Интересно, что Центральный банк России не имеет права продавать свои акции без предварительного изменения российского законодательства.Акции Сбербанка публично торгуются в России с 1996 года и доступны для внебиржевой торговли в США и на Франкфуртской фондовой бирже. Хотя у Сбербанка произошло 14% -ное падение капитала первого уровня и 32% -ное падение прибыли, он по-прежнему вдвое превышает размер своего ближайшего конкурента. Сбербанк, основанный в 1841 году, в настоящее время имеет штаб-квартиру в Москве и насчитывает более 250 000 сотрудников. У нее более 137 миллионов розничных клиентов и более 1,1 миллиона корпоративных клиентов в 22 странах, в которых она работает.

[ОТКРЫТЬ СЧЕТ]

Банк ВТБ

Банк ВТБ является вторым по величине банком в России по размеру активов и в значительной степени принадлежит государству — 60% его уставного капитала принадлежит государству. Акции банка ВТБ публично торгуются в России и на Лондонской фондовой бирже и являются одними из самых ликвидных акций в России. Банк ВТБ и его дочерние компании образуют ведущую российскую финансовую группу — группу ВТБ. Этот московский банк был основан в Санкт-Петербурге в 1990 году, и в настоящее время в нем работает более 91 000 человек.Выручка компании в 2016 году составила 415 млрд рублей, чистая прибыль — 51,6 млрд рублей.

[ОТКРЫТЬ СЧЕТ]

Газпромбанк

Газпромбанк занимает третье место среди крупнейших банков России. Крупнейшим акционером банка, основанного в 1990 году, является «Газпром» — компания, занимающаяся добычей, добычей, транспортировкой и продажей природного газа, которая, в свою очередь, принадлежит правительству России. Сферы деятельности банка включают розничный, корпоративный и инвестиционный банкинг, FOREX, операции с ценными бумагами и драгоценными металлами, а также депозитарные, клиринговые и расчетные услуги.Газпромбанк владеет разветвленной сетью филиалов и отделений по всей России. В то время как журнал Banker объявил Газпромбанк своим банком года в 2001 и 2005 годах, Министерство финансов США наложило на него санкции в 2014 году. В 2016 году Газпромбанк понес убытки, столкнувшись с резким падением прибыли на 987%.

[ОТКРЫТЬ СЧЕТ]

Ведение бизнеса в РоссииСоздание финансовой компании в России

Центральный банк Российской Федерации, обычно именуемый Национальным банком, является основным органом, отвечающим за выдачу разрешений финансовым компаниям , работающим в стране.Финансовый сектор является одним из крупнейших вкладчиков в российскую экономику рядом с сельскохозяйственной отраслью , поэтому инвесторы, заинтересованные в , открывают компанию в этой стране, могут выбрать финансовую отрасль .

Начало финансового бизнеса подчиняется нескольким правилам и законам, установленным правительством и Национальным банком. Наши юристы в России могут предоставить информацию по этим законам.

Основные законы, регулирующие российский финансовый секторПриглашаем иностранных инвесторов создавать кредитные или банковские учреждения , а также страховых компаний в России . Все эти виды бизнеса подпадают под действие нескольких законов, среди которых:

- — Федеральный закон в Национальном банке России,

- — Федеральный закон «О банках и банковской деятельности»;

- — Федеральный закон «О страховании вкладов физических лиц в российских банках».

Другие законы, относящиеся к типам компаний, например, с ограниченной ответственностью и акционерными структурами , действуют для финансовых компаний, открывающих в России .

Регистрация финансового бизнеса в РоссииРегистрация финансовых компаний в России подпадает под действие Торгового кодекса . Иностранные инвесторы должны знать, что акционерное общество является единственной формой бизнеса, принятой Национальным банком для осуществления банковских операций здесь.

Российские финансовые предприятия также подчиняются различным требованиям к уставному капиталу, среди которых:

- — 180 миллионов рублей для открытия банка;

- — 90 млн рублей на открытие небанковского учреждения;

- — 900 млн руб. Для банковских учреждений, работающих в иностранной валюте.

Наша юридическая фирма в России может помочь иностранным инвесторам с регистрацией финансовой компании в местном торговом реестре.

Лицензии для финансовых компаний в РоссииПосле регистрации финансового предприятия в Российском торговом реестре ему необходимо получить разрешение Национального банка, если он осуществляет банковскую или страховую деятельность . В случае финансовых компаний, работающих в секторе инвестиционных фондов, необходимо получить специальную лицензию Федеральной службы по финансовым рынкам.

Для получения полной информации о том, как открыть бизнес в финансовом секторе в России , пожалуйста, обратитесь к нашим местным юристам .

Россия внедряет собственные инновации

Ольга Скоробогатова, первый заместитель председателя Центрального банка России

Центральный банк России — один из самых активных в мире с точки зрения цифровых инноваций. За последние шесть лет он запустил серию крупных инфраструктурных проектов, включая национальные системы быстрых платежей и биометрические системы, а также нормативную песочницу, ассоциацию финансовых технологий и платформу блокчейн.

Движущей силой всех этих проектов является Ольга Скоробогатова, первый заместитель председателя Центрального банка России (ЦБ РФ) и руководитель цифровых технологий.

Необычно для руководителя центрального банка бывшего Советского Союза, Скоробогатова имеет солидный опыт работы в коммерческих банках. Она перешла в ЦБ РФ в 2014 году после 11 лет работы в Росбанке, российском филиале Societe Generale, где она начала работу в качестве директора по развитию розничных продаж, кассового обслуживания и удаленного обслуживания. Она вошла в состав правления в 2007 году в качестве главы комитета по банковскому делу и информационным технологиям.

В этой роли она отвечала за создание единой ИТ-платформы для многочисленных операций Societe Generale в России, а также за создание отдела по проектам и организации процессов.

Призыв присоединиться к ЦБР прозвучал вскоре после аннексии Крыма Россией. После того, как в марте 2014 года было объявлено о первом раунде западных санкций, Visa и Mastercard ограничили обслуживание некоторых банков и клиентов в России, что вызвало опасения, что страна может быть отрезана от международных платежных систем.

В ответ президент России Владимир Путин объявил, что Россия разработает собственную систему карточных платежей, возложив эту задачу на ЦБР.

Я пришел в центральный банк, будучи глубоко убежденным, что мы можем все. Цитируя Марка Твена: «Они не знали, что это невозможно, поэтому сделали это». — Ольга Скоробогатова, CBR

Скоробогатова была привлечена к руководству инициативой и присоединилась к центральному банку в июле 2014 года.В том же месяце Национальная система платежных карт (НСПК) была зарегистрирована как компания. К концу года платежная платформа была создана, и первые карты «Мир» были выпущены в конце 2015 года.

«Создание НСПК было достаточно сложной и амбициозной задачей, — говорит Скоробогатова. «Обычно для создания компании такого масштаба требуется от трех до пяти лет, в то время как нам нужно было сделать это за семь месяцев».

К декабрю 2019 года было выпущено около 70 миллионов карт «Мир», и на систему приходилось почти 25% всех платежей в России.Эта цифра была увеличена за счет введения в январе 2018 года закона, требующего, чтобы все государственные пособия и пенсионные выплаты производились через НСПК.

Скоробогатова подчеркивает, что система предназначена не только для государственных платежей.

«Это полноценный бизнес-инструмент, который мы предоставляем и участникам рынка», — говорит она.

Однако она признает, что дальнейшее увеличение охвата системы, на которое нацелены российские власти, будет сложной задачей.

«Каждый следующий 1% рынка труднее обеспечить, чем предыдущий», — говорит она.

С самого начала было много разговоров о развертывании системы на международном уровне. Однако до сих пор участие ограничивалось в основном членами Евразийского экономического союза (ЕАЭС) России — Арменией, Беларусью, Казахстаном и Кыргызстаном.

ЦБ РФ пытается убедить ведущие российские туристические направления принять карты «Мир», но с некоторым успехом. Вьетнам и Кипр подписались на испытания, а Турция и Болгария выразили заинтересованность в присоединении к системе.

Скоробогатова признает трудности международной экспансии.

«Очевидно, что реализация такого проекта требует интенсивного сотрудничества не только в политическом, но и в еще большей степени на технологическом и финансовом уровне», — говорит она.

Однако вернувшись на свой внутренний рынок, ЦБ РФ смог продвинуть вперед ряд амбициозных проектов цифрового банкинга. В прошлом году он запустил систему быстрых платежей (FPS), национальную платформу, которая обеспечивает дешевые одноранговые (P2P) платежи для клиентов российских розничных банков.

Инициатива была направлена на устранение дисбалансов в российской банковской системе, в первую очередь большого различия уровней банковских услуг в разных регионах и доминирования крупных кредиторов, контролируемых государством.

Хотя в России всего около 450 банков, треть активов сектора и половина розничных клиентов принадлежит лидеру рынка Сбербанку. На сопутствующие госбанки ВТБ и Газпромбанк приходится еще 24% рынка по размеру активов.

Ситуация усугубляется тем, что Скоробогатова называет «зарплатным рабством», когда сотрудники обязаны получать свою заработную плату на счета в банках, с которыми их работодатели поддерживают корпоративные банковские отношения.

P2P-системы очень быстро стали очень популярными в России. Однако, чтобы получить доступ к инновационным услугам, клиентам приходилось открывать счета в крупнейшем банке или его ближайшем конкуренте, что отрезало остальные банки от рынка — Ольга Скоробогатова

В 2011 году Сбербанк перешел на цифровой банкинг, запустив онлайн-платформу для потребителей; в течение пяти лет около 80% всех россиян, осуществляющих онлайн- или мобильные банковские операции, стали клиентами.

Опасения по поводу того, что Сбербанк может использовать свое доминирующее положение на рынке, глубокие карманы и технологическое совершенство для получения монополии в розничном цифровом банкинге, усилились, когда в 2018 году кредитор запустил сервис мобильных P2P-платежей совместно с более мелким конкурентом Тинькофф Банком.

Продукт быстро завоевал популярность.

«Системы P2P очень быстро стали очень популярными в России, — говорит Скоробогатова. «Однако, чтобы получить доступ к инновационным услугам, клиентам приходилось открывать счета в крупнейшем банке или его ближайшем конкуренте, что отрезало остальные банки от рынка.

«Хуже того, доминирующие банки использовали свою власть, чтобы неуклонно повышать свои тарифы. Мы считаем, что такие операции должны быть естественной частью повседневной жизни и должны быть доступны каждому ».