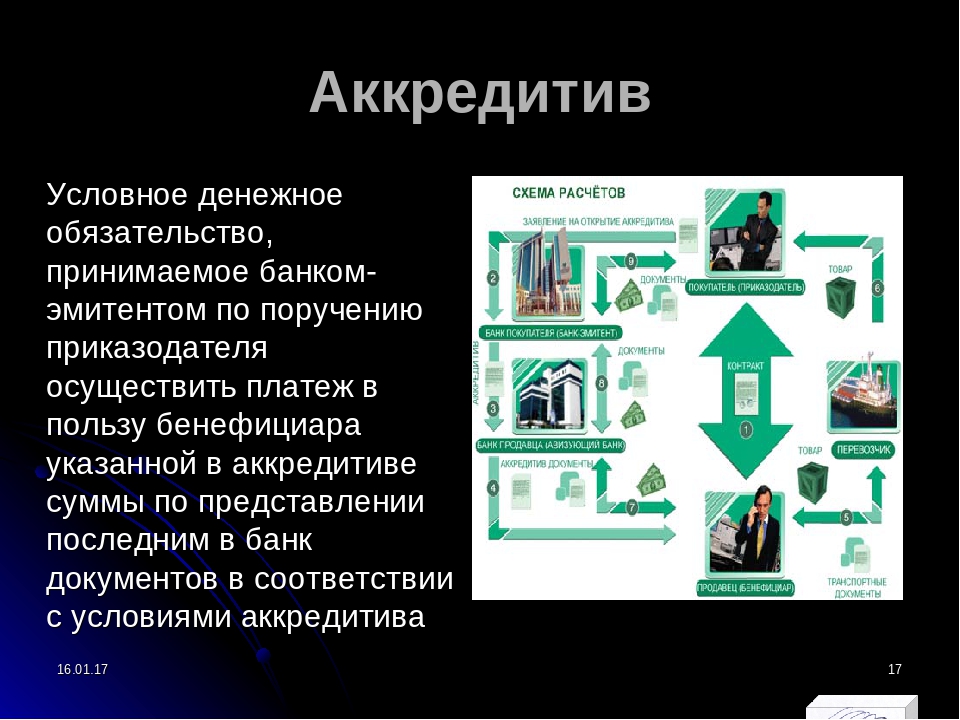

Банк эмитент по аккредитиву что это: Аккредитивы

Общие рекомендации

Для экспортеров После выставления в Вашу пользу аккредитива банком импортера: Убедитесь в выполнимости всех условий аккредитива и соответствии его условий договору. Всегда помните, что если условия аккредитива не выполнимы и/или не соответствуют договору, вы вправе отказаться от аккредитива либо, по согласованию сторон, попросить покупателя изменить условия аккредитива. Для импортеров Следует помнить, что в случае выпуска безотзывного аккредитива, аннулирование аккредитива или внесение любых изменений в сделку может быть осуществлено только в случае получения согласия бенефициара на аннулирование/внесение изменений (при внесении изменений в условия подтвержденного аккредитива необходимо также согласие подтверждающего банка). Следует помнить, что в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, те расходы банков, которые по условиям аккредитива должны были оплачиваться бенефициаром, но не оплачены им, в конечном счете, подлежат возмещению заявителем.

<- Аккредитивы |

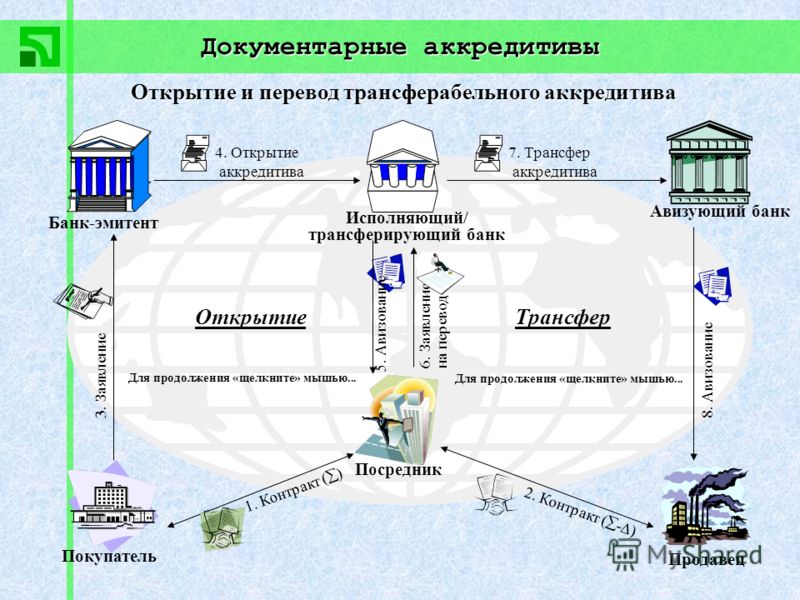

), они должны быть включены в перечень документов по аккредитиву.

), они должны быть включены в перечень документов по аккредитиву.Функции исполняющего банка в аккредитивной сделке: платить или не платить?

09.08.2018

Статья опубликована в журнале «Международные банковские операции» №2 (68) за 2018 год Татьяна ШАЛАШНИКОВА,директор направления документарных операций, Росэксимбанк,

член Банковской комиссии ICC Russia

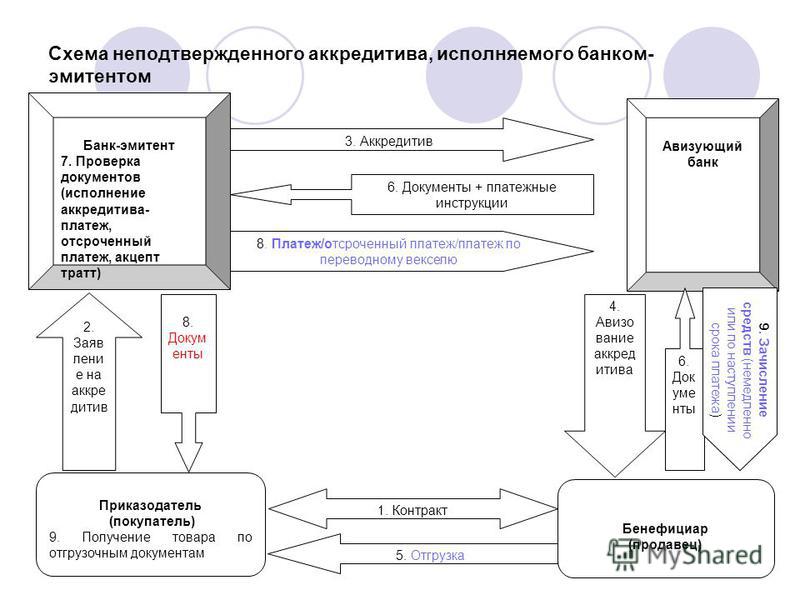

Унифицированные правила и обычаи для документарных аккредитивов в редакции 2007 г. содержат определения различных терминов и понятий, используемых в аккредитивной сделке, в том числе определение роли исполняющего банка. Так, аккредитив в соответствии со ст. 2 UCP 600 означает любое соглашение, как бы оно ни было названо или обозначено, которое является безотзывным и тем самым представляет собой твердое обязательство банка-эмитента выполнить обязательство по надлежащем представлении.

содержат определения различных терминов и понятий, используемых в аккредитивной сделке, в том числе определение роли исполняющего банка. Так, аккредитив в соответствии со ст. 2 UCP 600 означает любое соглашение, как бы оно ни было названо или обозначено, которое является безотзывным и тем самым представляет собой твердое обязательство банка-эмитента выполнить обязательство по надлежащем представлении.

— заплатить по предъявлении;

— принять на себя обязательство отсроченного платежа и заплатить по наступлении срока;

— акцептовать переводной вексель (тратту), выписанный бенефициаром, и заплатить по наступлении срока, если аккредитив исполняется путем акцепта.

Исполняющий банк означает банк, в котором аккредитив предусматривает исполнение, или любой банк, в случае если аккредитив предусматривает исполнение в любом банке. Однако на практике функции исполняющего банка, а вернее круг полномочий и обязанностей, возникающих в связи с этими полномочиями, которыми банк-эмитент наделяет исполняющий банк, не всегда трактуются банками одинаково. И практика, сложившаяся в отдельно взятых стране или банке, может отличаться от стандартной международной банковской практики.

В соответствии со ст. 6 UCP 600 «аккредитив должен предусматривать банк, в котором он подлежит исполнению, или то, что он подлежит исполнению в любом банке. Аккредитив, предусматривающий исполнение в исполняющем банке, также подлежит исполнению в банке-эмитенте». В сообщении SWIFT (формат МТ700) исполняющий банк указывается в поле 41.

Аккредитив должен устанавливать дату и место истечения срока для представления документов. Местонахождение банка, в котором аккредитив подлежит исполнению, является местом для исполнения. Как правило, это банк в стране бенефициара, однако при отсутствии номинированного банком-эмитентом исполняющего банка, то есть в случае исполнения аккредитива банком-эмитентом, это будет банк приказодателя.

Соответственно и место истечения срока действия аккредитива, то есть срока для представления документов, будет находиться в стране приказодателя. Это не всегда удобно для бенефициара, так как при подготовке документов он должен учитывать срок почтового пробега документов до банка-эмитента.

Соответственно и место истечения срока действия аккредитива, то есть срока для представления документов, будет находиться в стране приказодателя. Это не всегда удобно для бенефициара, так как при подготовке документов он должен учитывать срок почтового пробега документов до банка-эмитента.Исполнение аккредитива путем платежа по предъявлении

В случае исполнения аккредитива путем платежа по предъявлении исполняющим банком обычно назначается авизующий банк в стране бенефициара. Каковы будут действия бенефициара и исполняющего банка в рамках аккредитивной сделки с предложенными выше условиями?

Здесь следует сделать оговорку, что банк, номинированный банком-эмитентом в качестве исполняющего, может отказаться от этих полномочий. Согласно ст. 12 UCP 600, если только исполняющий банк не является подтверждающим банком, предоставление полномочий выполнить обязательство или негоциировать не обязывает такой исполняющий банк выполнить обязательство или негоциировать, за исключением случаев, когда исполняющий банк прямо выразил свое согласие и информировал об этом бенефициара. Однако, согласно той же статье, получение или проверка и отправка документов в банк-эмитент не является исполнением, выполнением обязательства или негоциацией.

На практике исполняющий банк зачастую соглашается взять на себя функцию исполнения аккредитива при условии одновременного выполнения функции подтверждающего банка. Однако совмещение этих двух ролей вовсе не обязательно.

При подтверждении аккредитива желательно иметь полномочия от банка-эмитента на исполнение аккредитива, то есть на принятие решения о том, составляют ли представленные документы надлежащее представление или нет, но не наоборот.

Таким образом, только проверка и отправка документов в банк-эмитент не являются исполнением аккредитива.

Исполнение аккредитива путем негоциации в исполняющем банке

В этом случае под негоциацией подразумевается оплата/покупка исполняющим банком документов, составляющих надлежащее представление.

В соответствии со ст. 7 UCP 600 банк-эмитент обязан предоставить возмещение исполняющему банку, который негоциировал (исполнил обязательство), а также осуществить негоциацию надлежащего представления, если исполняющий банк не осуществил негоциацию.

При этом важно отметить: в инструкциях банка-эмитента о возмещении в подобных аккредитивах обычно указывается, что банк-эмитент осуществляет возмещение по получении документов в собственном офисе и по результатам их проверки. Таким образом, разрыв во времени между оплатой документов исполняющим банком и осуществлением оплаты банком-эмитентом составляет 2–3 недели (почтовый пробег документов до банка-эмитента плюс 5 банковских дней на проверку плюс срок на перевод денежных средств).

Здесь стоит обратить внимание на заключение Банковской комиссии МТП № 470/ТА.879 по спору, возникшему между исполняющим банком и банком-эмитентом. Исполняющий банк потребовал выплаты процентов за период задержки банком-эмитентом возмещения. В заключении экспертов Банковской комиссии содержатся следующие выводы:

1. В соответствии с Унифицированными правилами для получения возмещения исполняющему банку не обязательно представлять

доказательство исполнения или негоциации. Отсутствие такого доказательства/уведомления в адрес банка-эмитента не освобождает банк-эмитент от его обязательств по аккредитиву, в том числе от уплаты процентов за несвоевременно произведенную оплату/предоставление возмещения исполняющему банку.

2. В аккредитиве предусмотрено, что банк-эмитент обязуется осуществить перевод средств исполняющему банку по получении надлежащего представления. Таким образом, в соответствии с условиями аккредитива процесс оплаты надлежащего представления должен начаться в момент принятия банком-эмитентом решения о том, что представление является надлежащим, а не по получении запроса SWIFT МТ754 от исполняющего банка.

Исполнение аккредитива путем отсроченного платежа в исполняющем банке

Рассмотрим ситуацию, когда аккредитив исполняется путем отсроченного платежа в исполняющем банке. Исполняющий банк проверяет документы и в случае надлежащего представления определяет дату платежа. При направлении документов банку-эмитенту исполняющий банк, как правило, инструктирует его подтвердить дату оплаты. Таким образом, при отсутствии заявления о расхождениях со стороны банка-эмитента в обозначенные UCP 600 сроки он безотзывно и безусловно должен выполнить обязательство, то есть осуществить платеж в определенную исполняющим банком дату.

В заключение хотелось бы отметить, что роль исполняющего банка в аккредитивной сделке достаточно велика, так как предполагается, что именно такой, номинированный банком-эмитентом, банк уполномочен принимать решение относительно документов — являются ли они надлежащим представлением и соответственно возникает ли у банка-эмитента обязательство оплатить представленные документы.

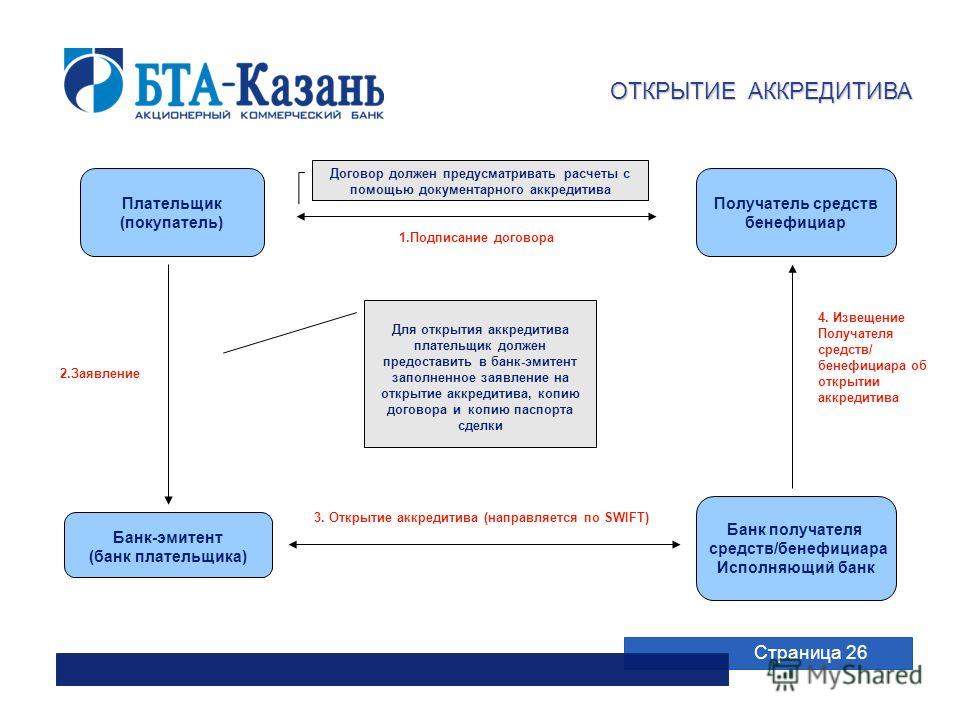

Документарные аккредитивы: документарные операции для юридических лиц

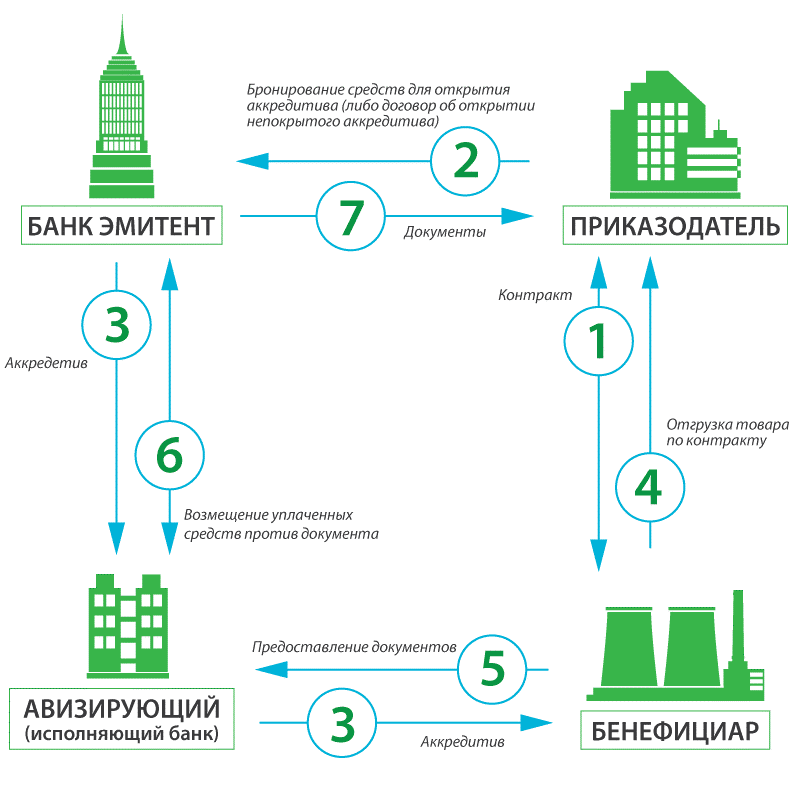

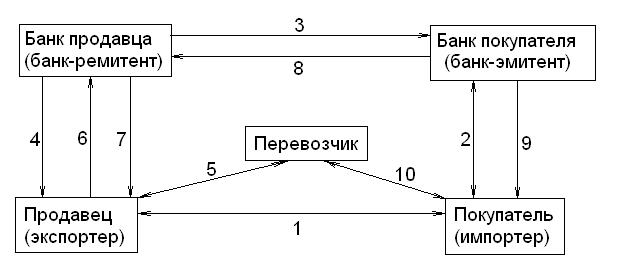

Банк открывает аккредитив по поручению клиента-покупателя (приказодателя аккредитива) в пользу его контрагента-продавца (бенефициара аккредитива), если контракт, подписанный между покупателем и продавцом, предусматривает расчеты в форме документарного аккредитива. По результатам использования аккредитивной формы расчетов банк осуществляет оплату в пользу бенефициара в случае надлежащего представления им документов по аккредитиву, то есть, как правило, после отгрузки товара/оказания услуг. При осуществлении операций по аккредитивам все стороны имеют дело только с документами (против которых будет осуществляться платеж), а не с товарами, услугами или работами, которых могут касаться такие документы. Аккредитив является сделкой, отделенной от контракта, на котором она базируется.

При осуществлении операций по аккредитивам все стороны имеют дело только с документами (против которых будет осуществляться платеж), а не с товарами, услугами или работами, которых могут касаться такие документы. Аккредитив является сделкой, отделенной от контракта, на котором она базируется.

Аккредитив используется для обеспечения надежности выполнения обязательств сторонами контракта и увеличения оборотных средств компании (в случае непокрытого аккредитива) без привлечения финансирования в виде кредита.

Преимущества аккредитивов:

- Для продавца — минимизация риска неуплаты покупателем по контракту в случае выполнения продавцом своих обязательств.

- Для покупателя — минимизация риска невыполнения продавцом своих обязательств в полном соответствии с условиями контракта.

- Для продавца и покупателя — если договор предусматривает поставку товара/выполнение работ на условиях отсроченного платежа, а именно

в случае аккредитива с отсрочкой платежа:

- для покупателя — возможность получения отсрочки платежа (товарный кредит) по контракту под обязательство банка-эмитента по аккредитиву;

- для продавца — возможность получить оплату по контракту (в случае негоциации документов уполномоченным банком) в срок до дня возмещения такому уполномоченному банку со стороны банка-эмитента (то есть в срок до выполнения покупателем своих платежных обязательств согласно условиям контракта).

Банк «Пивденный» предоставляет клиентам следующие виды аккредитивов:

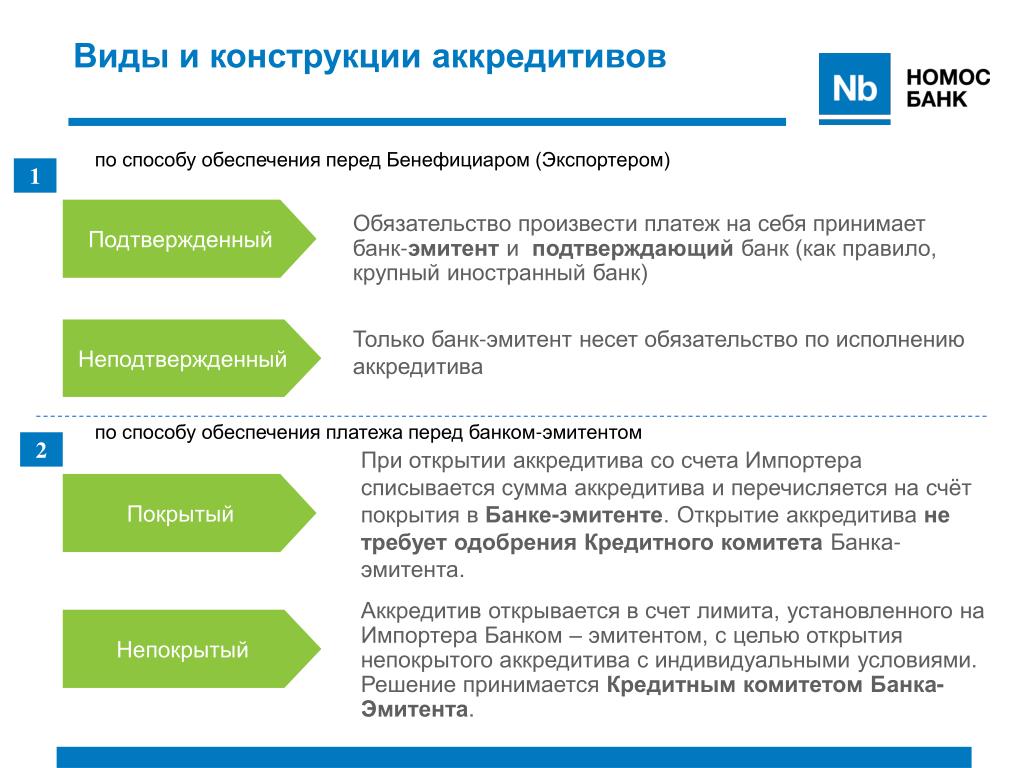

Покрытый документарный аккредитив — для открытия и дальнейшего осуществления платежей по нему клиент заранее бронирует средства в полной сумме и валюте аккредитива на отдельном счете покрытия в банке.

Непокрытый документарный аккредитив — для открытия клиент предоставляет банку обеспечение (недвижимость, оборудование, товары в обороте и т. д.) и обязуется обеспечить по требованию банка об оплате по аккредитиву (путем формирования на счете покрытия) необходимую сумму к моменту платежа по аккредитиву.

д.) и обязуется обеспечить по требованию банка об оплате по аккредитиву (путем формирования на счете покрытия) необходимую сумму к моменту платежа по аккредитиву.

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ Глава 46. Расчеты

Глава 46. Расчеты

§ 1. Общие положения о расчетах

Статья 861. Наличные и безналичные расчеты

1. Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) без ограничения суммы или в безналичном порядке.

2. Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

3. Безналичные расчеты производятся через банки, иные кредитные организации (далее — банки), в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

Статья 862. Формы безналичных расчетов

1. При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

2. Стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в пункте 1 настоящей статьи.

§ 2. Расчеты платежными поручениями

Статья 863. Общие положения о расчетах платежными поручениями

1. При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.

При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.

2. Правила настоящего параграфа применяются к отношениям, связанным с перечислением денежных средств через банк лицом, не имеющим счет в данном банке, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или не вытекает из существа этих отношений.

3. Порядок осуществления расчетов платежными поручениями регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Статья 864. Условия исполнения банком платежного поручения

1. Содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

2. При несоответствии платежного поручения требованиям, указанным в пункте 1 настоящей статьи, банк может уточнить содержание поручения. Такой запрос должен быть сделан плательщику незамедлительно по получении поручения. При неполучении ответа в срок, предусмотренный законом или установленными в соответствии с ним банковскими правилами, а при их отсутствии — в разумный срок банк может оставить поручение без исполнения и возвратить его плательщику, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или договором между банком и плательщиком.

3. Поручение плательщика исполняется банком при наличии средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета (статья 855).

Поручение плательщика исполняется банком при наличии средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета (статья 855).

Статья 865. Исполнение поручения

1. Банк, принявший платежное поручение плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в срок, установленный пунктом 1 статьи 863 настоящего Кодекса.

2. Банк вправе привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении клиента.

3. Банк обязан незамедлительно информировать плательщика по его требованию об исполнении поручения. Порядок оформления и требования к содержанию извещения об исполнении поручения предусматриваются законом, установленными в соответствии с ним банковскими правилами или соглашением сторон.

Статья 866. Ответственность за неисполнение или ненадлежащее исполнение поручения

1. В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность по основаниям и в размерах, которые предусмотрены главой 25 настоящего Кодекса.

2. В случаях, когда неисполнение или ненадлежащее исполнение поручения имело место в связи с нарушением правил совершения расчетных операций банком, привлеченным для исполнения поручения плательщика, ответственность, предусмотренная пунктом 1 настоящей статьи, может быть возложена судом на этот банк.

3. Если нарушение правил совершения расчетных операций банком повлекло неправомерное удержание денежных средств, банк обязан уплатить проценты в порядке и в размере, предусмотренных статьей 395 настоящего Кодекса.

§ 3. Расчеты по аккредитиву

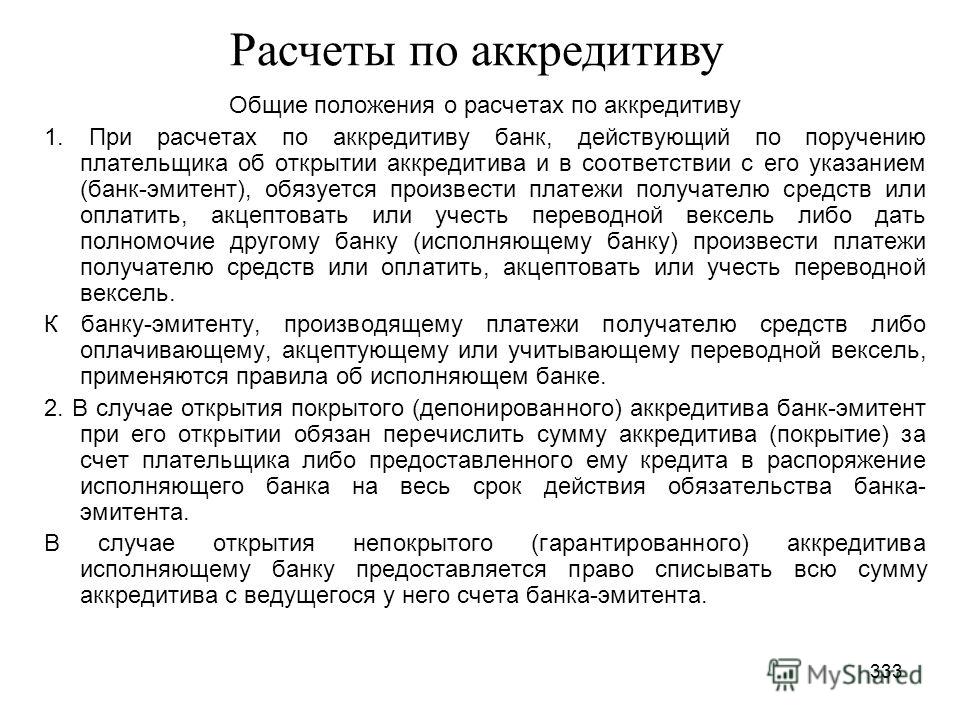

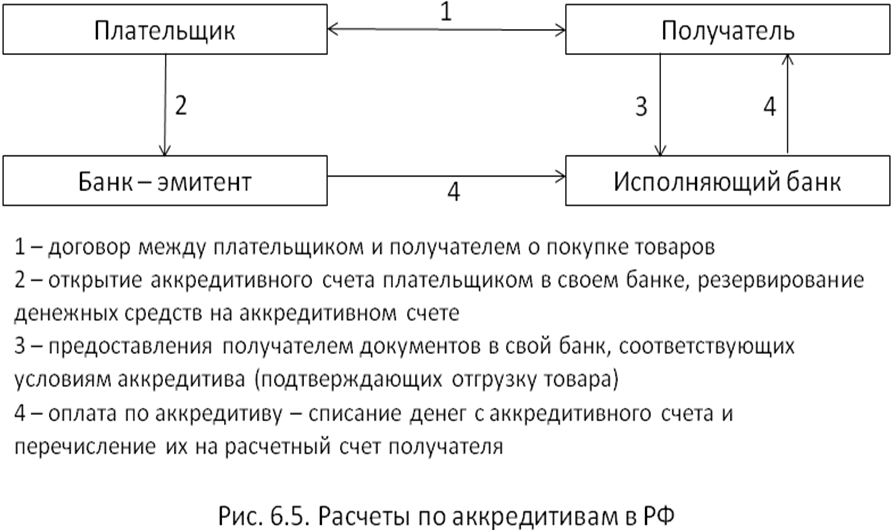

Статья 867. Общие положения о расчетах по аккредитиву

1. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

К банку-эмитенту, производящему платежи получателю средств либо оплачивающему, акцептующему или учитывающему переводной вексель, применяются правила об исполняющем банке.

2. В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

3. Порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Статья 868. Отзывный аккредитив

1. Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств.

2. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива.

3. Аккредитив является отзывным, если в его тексте прямо не установлено иное.

Статья 869. Безотзывный аккредитив

1. Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств.

2. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Статья 870. Исполнение аккредитива

1. Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива. При нарушении хотя бы одного из этих условий исполнение аккредитива не производится.

2. Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком.

Статья 871. Отказ в принятии документов

1. Если исполняющий банк отказывает в принятии документов, которые по внешним признакам не соответствуют условиям аккредитива, он обязан незамедлительно проинформировать об этом получателя средств и банк-эмитент с указанием причин отказа.

2. Если банк-эмитент, получив принятые исполняющим банком документы, считает, что они не соответствуют по внешним признакам условиям аккредитива, он вправе отказаться от их принятия и потребовать от исполняющего банка сумму, уплаченную получателю средств с нарушением условий аккредитива, а по непокрытому аккредитиву отказаться от возмещения выплаченных сумм.

Статья 872. Ответственность банка за нарушение условий аккредитива

1. Ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом исполняющий банк, за исключением случаев, предусмотренных настоящей статьей.

2. При необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк.

3. В случае неправильной выплаты исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед плательщиком может быть возложена на исполняющий банк.

Статья 873. Закрытие аккредитива

1. Закрытие аккредитива в исполняющем банке производится:

по истечении срока аккредитива;

по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива;

по требованию плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

О закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент.

2. Неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно одновременно с закрытием аккредитива. Банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

§ 4. Расчеты по инкассо

Статья 874. Общие положения о расчетах по инкассо

1. При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа.

2. Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк).

Порядок осуществления расчетов по инкассо регулируется законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

3. В случае неисполнения или ненадлежащего исполнения поручения клиента банк-эмитент несет перед ним ответственность по основаниям и в размере, которые предусмотрены главой 25 настоящего Кодекса.

Если неисполнение или ненадлежащее исполнение поручения клиента имело место в связи с нарушением правил совершения расчетных операций исполняющим банком, ответственность перед клиентом может быть возложена на этот банк.

Статья 875. Исполнение инкассового поручения

1. При отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. В случае неустранения указанных недостатков банк вправе возвратить документы без исполнения.

2. Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции.

3. Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения.

Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

4. Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении.

5. Полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

Статья 876. Извещение о проведенных операциях

1. Если платеж и (или) акцепт не были получены, исполняющий банк обязан немедленно известить банк-эмитент о причинах неплатежа или отказа от акцепта.

Банк-эмитент обязан немедленно информировать об этом клиента, запросив у него указания относительно дальнейших действий.

2. При неполучении указаний о дальнейших действиях в срок, установленный банковскими правилами, а при его отсутствии в разумный срок исполняющий банк вправе возвратить документы банку-эмитенту.

§ 5. Расчеты чеками

Статья 877. Общие положения о расчетах чеками

1. Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

2. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

3. Отзыв чека до истечения срока для его предъявления не допускается.

4. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан.

5. Порядок и условия использования чеков в платежном обороте регулируются настоящим Кодексом, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Статья 878. Реквизиты чека

1. Чек должен содержать:

Чек должен содержать:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным.

2. Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Статья 879. Оплата чека

1. Чек оплачивается за счет средств чекодателя.

В случае депонирования средств порядок и условия депонирования средств для покрытия чека устанавливаются банковскими правилами.

2. Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом.

3. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

4. Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

5. Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа.

Статья 880. Передача прав по чеку

1. Передача прав по чеку производится в порядке, установленном статьей 146 настоящего Кодекса, с соблюдением правил, предусмотренных настоящей статьей.

2. Именной чек не подлежит передаче.

3. В переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа.

Индоссамент, совершенный плательщиком, является недействительным.

Лицо, владеющее переводным чеком, полученным по индоссаменту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов.

Статья 881. Гарантия платежа

1. Платеж по чеку может быть гарантирован полностью или частично посредством аваля.

Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика.

2. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя.

Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, места его нахождения и даты совершения надписи.

3. Авалист отвечает так же, как и тот, за кого он дал аваль.

Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем несоблюдение формы.

4. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

Статья 882. Инкассирование чека

Инкассирование чека

1. Представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу.

Оплата чека производится в порядке, установленном статьей 875 настоящего Кодекса.

2. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Статья 883. Удостоверение отказа от оплаты чека

1. Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

1) совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом;

2) отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате;

3) отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

2. Протест или равнозначный акт должен быть совершен до истечения срока для предъявления чека.

Если предъявление чека имело место в последний день срока, протест или равнозначный акт может быть совершен в следующий рабочий день.

Статья 884. Извещение о неоплате чека

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста или равнозначного акта.

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок направляется извещение тому, кто дал аваль за это лицо.

Не пославший извещение в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

Статья 885. Последствия неоплаты чека

1. В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

2. Чекодержатель вправе потребовать от указанных лиц оплаты суммы чека, своих издержек на получение оплаты, а также процентов в соответствии с пунктом 1 статьи 395 настоящего Кодекса.

Такое же право принадлежит обязанному по чеку лицу после того, как оно оплатило чек.

3. Иск чекодержателя к лицам, указанным в пункте 1 настоящей статьи, может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу. Регрессные требования по искам обязанных лиц друг к другу погашаются с истечением шести месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления ему иска.

Акредитив как форма расчетов. Виды и примеры акредитивов

Аккредитив — это выплата банком средств лицу по доверенности заказчика услуги после предоставления им соответствующего пакета документов. Аккредитацию часто используют в процессах покупки недвижимости. В этом случае покупатель не желает платить до оформления документов на собственность, а продавец не хочет переоформлять документы без гарантии получения оплаты. Стороны заключают соглашение аккредитации, покупатель перечисляет средства на счет банка, замораживает их, и, после получения подтверждения со стороны продавца обо всех оформленных документах, перечисляет ему деньги.

Документарный аккредитив помогает обезопасить обе стороны от мошенничества. Такой вид договоренности популярный среди дорогих сделок, международных расчетов, или между малознакомыми партнерами.

Как работает аккредитив

В Украине аккредитивы регулируются следующими документами:

- Указ Президента «О мерах по упорядочению расчетов по договорам, которые заключают субъекты предпринимательской деятельности»

- Инструкция о безналичных расчетах в национальной валюте

- Закон «О платежных системах и переводе денег в Украине»

Аккредитив — это не бесплатная услуга. В его стоимость входят следующие комиссии:

- выпуск аккредитива;

- проверка документов;

- платеж по аккредитиву.

Стоимость комиссии может составлять до 1% от общей суммы сделки. Если же сторона продавец, а не покупатель, то дополнительные расходы будут меньше — до 0,15% за оплату авизирования аккредитива. Авизирование аккредитива — это подтверждение, что его открыто контрагенту.

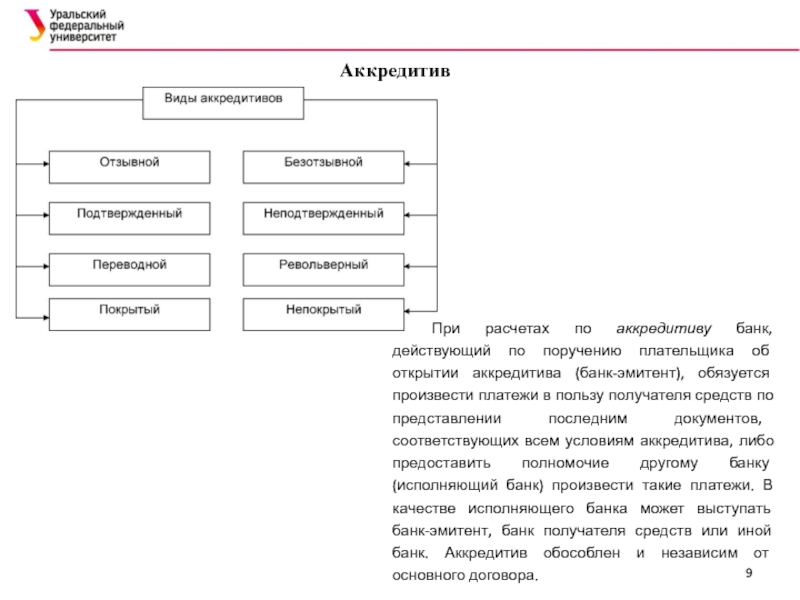

Виды аккредитивов

Виды аккредитивов существуют разные, они зависят от договоренностей с банками:

- Безотзывный аккредитив — обязательство банка не менять или анулировать аккредитив без согласия сторон.

- Отзывный аккредитив — может быть изменен банком-эмитентом по желанию заявителя, без согласования с бенефициаром.

- Покрытый аккредитив — клиент предоставляет средства в распоряжение банка, а банк-эмитент предоставляет предварительно в распоряжение исполняющего банка средства на срок действия обязательств банка-эмитента с условием использовать их в рамках выплат аккредитива.

- Непокрытый аккредитив — клиент не предоставляет средства в распоряжение банка, а банк-эмитент не предоставляет предварительно средства в распоряжение подтверждающего банка.

- Револьверный аккредитив — оплата производится только по факту полученной продукции, а не всей суммы сразу.

Как выглядит соглашение с использованием аккредитива

Образец аккредитива может выглядеть следующим образом. Две стороны составляют договор, в котором отмечают оплату по аккредитиву — это важно указать в документах. Также необходимо отметить, при каких условиях исполнитель получит оплату, и, в соответствии с видом сделки, внести перечень необходимых документов, которые будут подтверждать выполнение договоренностей.

В рамках договора, обязательно должен указываться банк, который предоставляет аккредитив. Перед подписанием, важно объективно оценивать все условия и возможности предоставления документов, необходимых для выполнения договоренностей, чтобы получить оплату.

После согласования всех нюансов, покупатель открывает счет и вносит средства, которые, после выполнения всех условий, поступят продавцу. Далее покупатель предоставляет договор банка-эмитента и заявление на открытие аккредитива.

Аккредитив имеет определенные временные рамки, в которые продавец должен выполнить все условия и предоставить документы в банк об их выполнении. После оказания услуг и необходимых документов, банк перечисляет средства на счет продавца.

Аккредитивы | ТЭМБР-БАНК

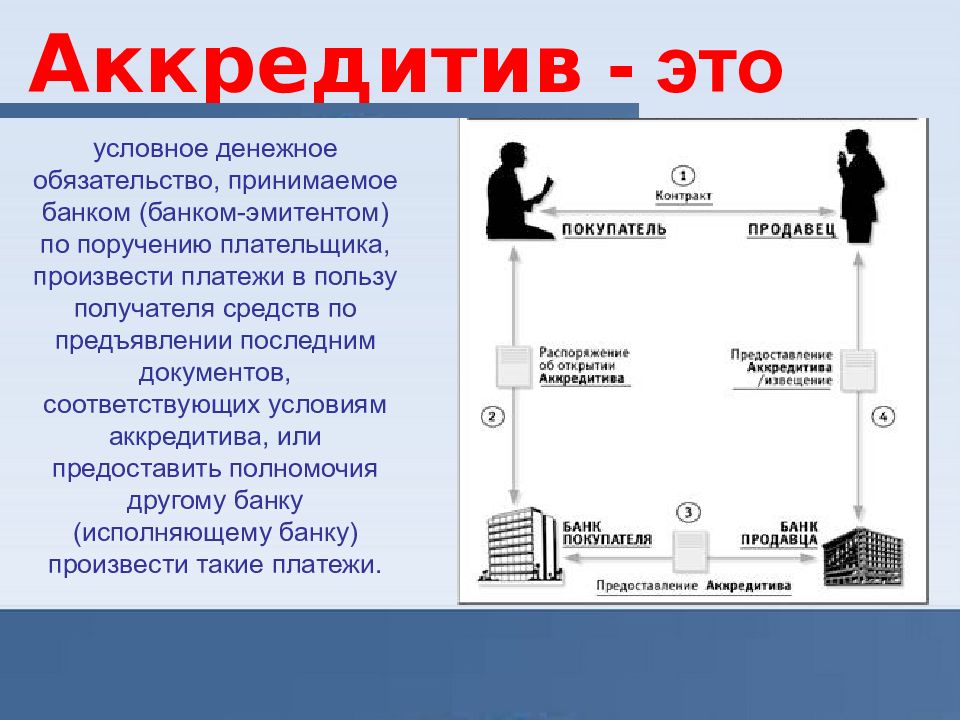

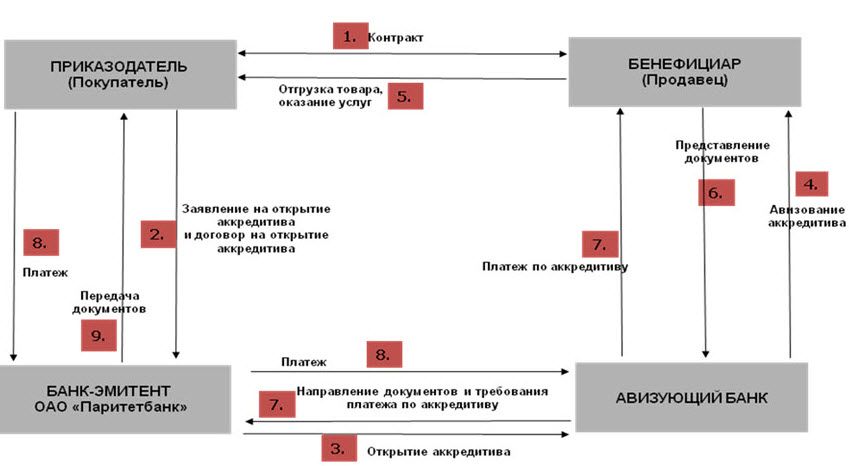

Аккредитив — это соглашение, в силу которого банк-эмитент, действуя по просьбе и на основании инструкций клиента (покупателя), должен произвести платеж продавцу против представления указанных документов и при соблюдении всех остальных условий аккредитива.

Клиенты ТЭМБР-БАНКа имеют возможность использовать все виды документарных аккредитивов, используемые в практике международных документарных расчетов и документарных расчетов между резидентами:

- аккредитив с платежом по предъявлению — классическая форма документарных расчетов, подразумевающая исполнение платежа банком покупателя против представления определенных документов банком продавца;

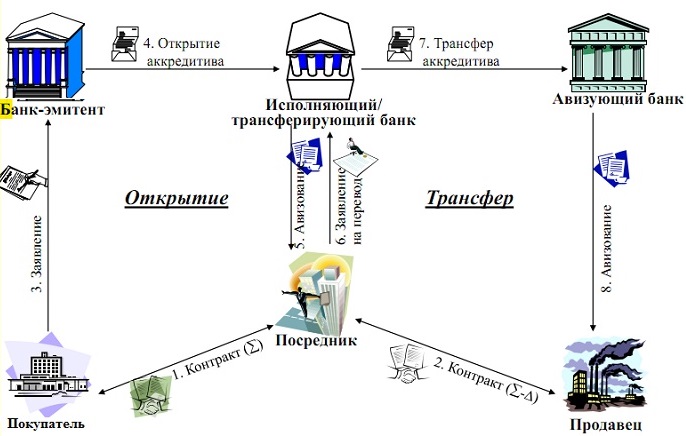

- трансферабельный (переводной) аккредитив — рекомендуемая форма расчетов для компаний, осуществляющих посредническую деятельность, когда расчеты и по покупке, и по продаже можно осуществлять с использованием аккредитива;

- револьверный (возобновляемый) — аккредитив, сумма платежа по которому восстанавливается после совершения платежей по истечении определенного времени. Такая форма аккредитива рекомендуется при осуществлении регулярных (циклических) поставок, при этом важно, чтобы был четко определен и выполнялся график поставок товара по аккредитиву;

- аккредитив с красной оговоркой — предоставляет, при согласии банка, возможность осуществления части платежа в качестве аванса до начала поставок товара;

- резервный (stand-by) аккредитив — аналогичен банковской гарантии, поскольку содержит условие о платеже только после получения требования получателя платежа о невыполнении плательщиком своих обязательств по контракту.

ТЭМБР-БАНК проводит полный перечень традиционных операций по открытию и обслуживанию аккредитивных форм расчетов:

- открытие аккредитива в пользу продавца;

- обслуживание аккредитива, включая изменение условий, исполнение, аннулирование;

- авизование и подтверждение аккредитива, выставленного банком покупателя в пользу клиента ТЭМБР-БАНКа;

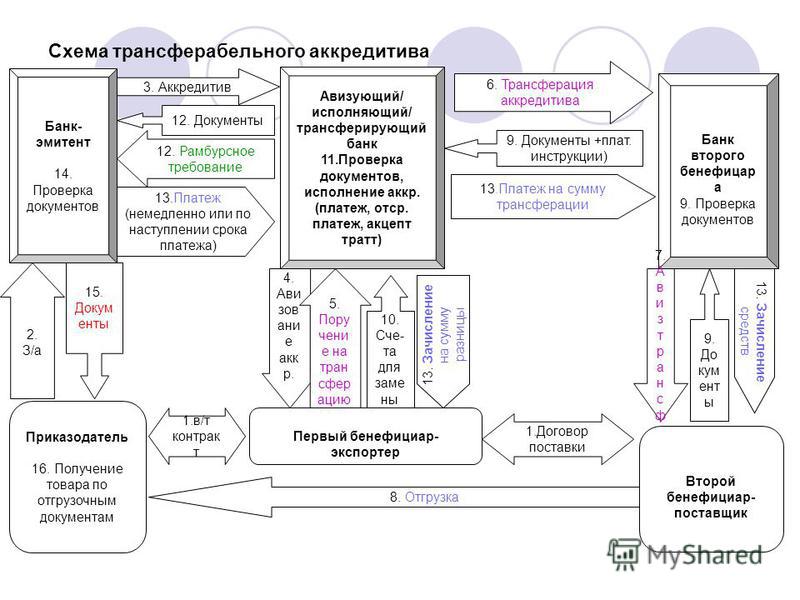

- трансферация аккредитива — перевод аккредитива в пользу вторых бенефициаров.

Перечень операций по аккредитивам и условия их осуществления для расчетов по внешнеторговым сделкам и расчетов между резидентами могут отличаться.

За дополнительной информацией обращайтесь в Валютное управление (по вопросам аккредитивов, используемых во внешнеторговой деятельности) и Дополнительный офис «Центральный» (по вопросам аккредитивов, используемых на территории РФ).

Статья 867 ГК РФ. Общие положения о расчетах по аккредитиву

Новая редакция Ст. 867 ГК РФ

1. При расчетах по аккредитиву банк-эмитент, действующий по поручению плательщика, обязуется перед получателем средств произвести платежи или акцептовать и оплатить переводной вексель, выставленный получателем средств, либо совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива.

2. Банк-эмитент может уполномочить другой банк (исполняющий банк) произвести платежи или акцептовать и оплатить переводной вексель, выставленный получателем средств, либо совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива.

Исполняющий банк вправе принять поручение банка-эмитента или отказаться от такого поручения, направив банку-эмитенту соответствующее уведомление. Частичный отказ исполняющего банка от исполнения поручения не допускается. Исполняющий банк считается принявшим поручение банка-эмитента, если он прямо выразил на это согласие, в том числе путем совершения действий в соответствии с условиями аккредитива. Согласие исполняющего банка на исполнение аккредитива не препятствует его исполнению банком-эмитентом.

Исполняющий банк считается принявшим поручение банка-эмитента, если он прямо выразил на это согласие, в том числе путем совершения действий в соответствии с условиями аккредитива. Согласие исполняющего банка на исполнение аккредитива не препятствует его исполнению банком-эмитентом.

3. В случае открытия покрытого (депонированного) аккредитива банк-эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

В случае открытия непокрытого (гарантированного) аккредитива банк-эмитент может предоставить исполняющему банку, принявшему поручение банка-эмитента, при осуществлении действий по исполнению аккредитива право списывать средства со счета банка-эмитента, открытого в исполняющем банке, в пределах суммы аккредитива либо может указать в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных им по аккредитиву. При исполнении непокрытого аккредитива исполняющий банк вправе не осуществлять исполнение аккредитива до поступления денежных средств от банка-эмитента, за исключением случая подтверждения аккредитива исполняющим банком.

4. Аккредитив считается открытым с указанной в нем даты открытия аккредитива, если иное не предусмотрено законом, банковскими правилами и договором.

Банк, дающий инструкции другому банку по совершению действий по аккредитиву, обязан оплачивать или компенсировать любые комиссии или затраты такого банка, связанные с выполнением им полученных инструкций. Банк-эмитент, пользующийся услугами другого банка для выполнения инструкций плательщика, делает это за счет плательщика и на его риск. Плательщик обязан возместить банку-эмитенту все расходы, понесенные им в связи с выполнением его инструкций по аккредитиву.

5. Расчеты по аккредитиву регулируются настоящим Кодексом, банковскими правилами, условиями аккредитива, а в части, ими не урегулированной, обычаями, применяемыми в банковской практике.

Комментарий к Ст. 867 ГК РФ

При внешней сложности регулирования отношений, связанных с аккредитивом как формой расчетов, юридические взаимосвязи участников довольно логичны и понятны.

1. К примеру, между поставщиком и покупателем заключен договор поставки с условием аккредитива как формы расчета. В упрощенной форме поставка и оплата товара разворачиваются следующим образом.

┌─────────────┐ ┌──────────────┐

│ │<────────────────────┤ │

│ Покупатель │ Договор поставки │ Поставщик │

│(плательщик) ├────────────────────>│ (получатель) │

└──────┬──────┘ └──────────────┘

│ /\

\/ │

┌──────────────────┐ ┌─────────┴─────────┐

│ Банк-эмитент │ │ Исполняющий банк │

│(банк плательщика)├──────────────>│ (банк получателя) │

└──────────────────┘ └───────────────────┘

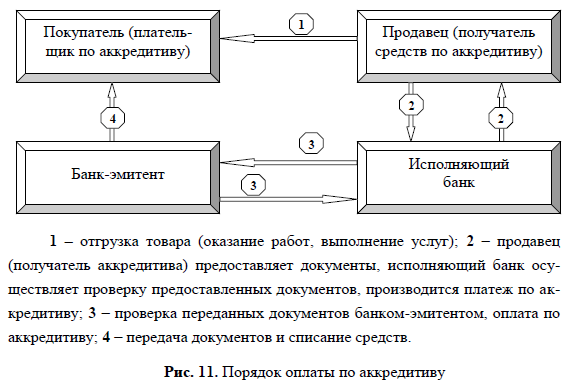

Покупатель (в аккредитивной форме расчетов он плательщик денежных средств) открытием аккредитива «замораживает» необходимую для оплаты товара сумму на банковском счете. Этими денежными средствами в период поставки не могут воспользоваться ни поставщик-получатель, ни покупатель-плательщик. Средства на аккредитиве могут быть переданы поставщику-получателю только после предъявления последним документов о приеме товара. Как только такие надлежаще оформленные документы предъявляются в банк, средства перечисляются поставщику.

С экономической стороны аккредитив обеспечивает как интерес поставщика (средства на аккредитиве обязательно будут ему перечислены), так и интерес покупателя (средства с аккредитива будут перечислены поставщику после получения товаров).

2. Форма аккредитива утверждена банковскими правилами и имеет определенное сходство с иными расчетными документами по реквизитам. В представленном образце отмечены наиболее значимые особенности аккредитива-документа.

┌───────────────────────┬───────────┬───┬──────────────┬───────────┐

│ │ │ │ │ ┌───────┐│

│АККРЕДИТИВ N ├───────────┤ ├──────────────┤ │0401063││

│ │ Дата │ │ Вид платежа │ └───────┘│

├─────────┬─────────────┴───────────┴───┴──────────────┴───────────┤

│Сумма │ │

│прописью │ │

│ │ │

├─────────┴─────────────────────┬────────┬─────────────────────────┤

│ИНН │Сумма │ │

│ │ │ │

│ ├────────┼─────────────────────────┤

│ │Сч. N │ │

│Плательщик │ │ │

├───────────────────────────────┼────────┤ │

│ │БИК │ │

│ ├────────┤ │

│ │Сч. N │ │

│Банк плательщика │ │ │

├───────────────────────────────┼────────┼─────────────────────────┤

│ │БИК │ │

│ ├────────┤ │

│ │Сч. N │ │

│Банк получателя │ │ │

├───────────────────────────────┼────────┤ │

│ИНН │Сч. N │ │

│ │(40901) │ │

│ ├────────┼──────┬───────────┬──────┤

│ │Вид оп. │ │Срок дейст.│ │

│ │Срок дейст.│ │

│ ├────────┤ │аккредит. │ │

│ │Наз. пл.│ │ │ │

│ ├────────┤ ├───────────┤ │

│Получатель │Код │ │Рез. поле │ │

├─────────────┬─────────────────┴────────┴──────┴───────────┴──────┤

│Вид │ │

│аккредитива │ │

├─────────────┤ │

│Условие │ │

│оплаты │ │

├─────────────┴────────────────────────────────────────────────────┤

│Наименование товаров (работ, услуг), N и дата договора, срок│

│отгрузки товаров (выполнения работ, оказания услуг),│

│грузополучатель и место назначения │

│ │

│Платеж по представлению (вид документа) │

│ │

│Дополнительные условия │

│ │

│N сч. получателя │

├──────────────────────────────────────────────────────────────────┤

│ Подписи │

│ Отметки банка │

│ М.П. _________________________ │

└──────────────────────────────────────────────────────────────────┘

Другой комментарий к Ст. 867 Гражданского кодекса Российской Федерации

1. Термин «аккредитив» происходит от немецкого слова der akkreditiv — «полномочие на какие-либо действия», а также английского эквивалента letter of credit, причем этим понятием охватывается как сам расчетный документ, так и аккредитивное обязательство.

Термин «аккредитив» происходит от немецкого слова der akkreditiv — «полномочие на какие-либо действия», а также английского эквивалента letter of credit, причем этим понятием охватывается как сам расчетный документ, так и аккредитивное обязательство.

Современное значение термина «аккредитив» многозначно. Во-первых, комментируемая статья рассматривает аккредитив как обязательство банка-эмитента перед своим клиентом-плательщиком. Во-вторых, аккредитивом называется обязательство банка-эмитента или подтверждающего банка перед получателем средств (бенефициаром). В нем выражается основной практический смысл аккредитивной операции: наряду с обязательством покупателя оплатить товар поставщик получает обязательство серьезного банка-эмитента произвести платеж, акцептовать или учесть переводный вексель, если поставщик выполнит определенные требования. В-третьих, под аккредитивом понимают расчетную операцию, в рамках которой совершается несколько сделок и возникает не одно, а несколько обязательств разных субъектов. В-четвертых, аккредитивом называется приказ банка-эмитента исполняющему банку произвести указанные выше действия.

2. Законодательством установлен следующий механизм аккредитивной операции, существующий во внутренних расчетах на территории Российской Федерации.

В соответствии с п. 1 комментируемой статьи инициатива в расчетах в порядке аккредитива принадлежит плательщику. П. 5.1 Положения N 2-П установлено, что он должен представить в банк-эмитент заявление на открытие аккредитива, в котором должны быть указаны: наименование банка-эмитента, наименование получателя средств, наименование исполняющего банка, вид аккредитива (отзывный или безотзывный), условие оплаты аккредитива, перечень и характеристика документов, представляемых получателем средств, и требования к оформлению указанных документов, дата закрытия аккредитива, период представления документов, наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, срок отгрузки товаров (выполнения работ, оказания услуг), грузоотправитель, грузополучатель, место назначения груза, а также иные реквизиты, установленные Банком России для расчетных документов в п. 2.10 Положения N 2-П. Банк-эмитент может исполнить аккредитив самостоятельно или поручить его исполнение другому банку, который становится исполняющим. Таким образом, в качестве исполняющего банка может выступать: банк-эмитент, банк получателя средств или иной банк. Поручение об исполнении аккредитива оформляется банком-эмитентом на бланке расчетного документа «Аккредитив» и направляется исполняющему банку. В этом случае действия по проверке представленных получателем средств документов и принятию решения о выплате средств с открытого аккредитива или отказе в выплате будет выполнять исполняющий банк. В случае покрытого аккредитива платежным поручением банка-эмитента в исполняющий банк направляется также соответствующее денежное покрытие. Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего (п. 4.3 части I Положения N 2-П). Указанное сообщение и называются открытием аккредитива. С момента открытия аккредитива возникает обязательство банка-эмитента перед получателем средств исполнить этот аккредитив, если бенефициар выполнит все его условия. Аналогичное обязательство подтверждающего банка возникает в момент подтверждения им аккредитива банка-эмитента. Исполняющий банк, если он не является подтверждающим, не имеет указанного обязательства перед получателем платежа.

2.10 Положения N 2-П. Банк-эмитент может исполнить аккредитив самостоятельно или поручить его исполнение другому банку, который становится исполняющим. Таким образом, в качестве исполняющего банка может выступать: банк-эмитент, банк получателя средств или иной банк. Поручение об исполнении аккредитива оформляется банком-эмитентом на бланке расчетного документа «Аккредитив» и направляется исполняющему банку. В этом случае действия по проверке представленных получателем средств документов и принятию решения о выплате средств с открытого аккредитива или отказе в выплате будет выполнять исполняющий банк. В случае покрытого аккредитива платежным поручением банка-эмитента в исполняющий банк направляется также соответствующее денежное покрытие. Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего (п. 4.3 части I Положения N 2-П). Указанное сообщение и называются открытием аккредитива. С момента открытия аккредитива возникает обязательство банка-эмитента перед получателем средств исполнить этот аккредитив, если бенефициар выполнит все его условия. Аналогичное обязательство подтверждающего банка возникает в момент подтверждения им аккредитива банка-эмитента. Исполняющий банк, если он не является подтверждающим, не имеет указанного обязательства перед получателем платежа.

Когда бенефициар представит в исполняющий банк необходимые документы, последний обязан проверить их с точки зрения соответствия условиям аккредитива в срок, не превышающий семи рабочих дней (п. 5.6 части I Положения N 2-П). При положительном решении производится исполнение аккредитива, при отрицательном — следует отказ.

3. Аккредитив открывается в результате заключения серии связанных между собой сделок, имеющих одинаковую экономическую цель — осуществление платежа по договору между приказодателем и бенефициаром против представления последним документов, соответствующих условиям аккредитива. В случае привлечения стороннего банка в качестве исполняющего открытие аккредитива может оформляться по крайней мере тремя договорами. Во-первых, это договор между приказодателем (плательщиком) и банком-эмитентом о выставлении аккредитива. Он заключается во исполнение договора банковского счета. По смыслу пункта 1 статьи 867 ГК РФ плательщик с целью заключения с банком-эмитентом договора об открытии аккредитива направляет ему оферту в виде аккредитивного поручения, содержащего сведения, указанные в пункте 5.1 Положения о безналичных расчетах в РФ.

В случае привлечения стороннего банка в качестве исполняющего открытие аккредитива может оформляться по крайней мере тремя договорами. Во-первых, это договор между приказодателем (плательщиком) и банком-эмитентом о выставлении аккредитива. Он заключается во исполнение договора банковского счета. По смыслу пункта 1 статьи 867 ГК РФ плательщик с целью заключения с банком-эмитентом договора об открытии аккредитива направляет ему оферту в виде аккредитивного поручения, содержащего сведения, указанные в пункте 5.1 Положения о безналичных расчетах в РФ.

В силу пункта 1 статьи 845 ГК РФ, пункта 1 статьи 867 ГК РФ и статьи 421 ГК РФ аккредитивное поручение плательщика, не акцептованное банком-эмитентом, не является обязательным для исполнения.

Акцепт банком-эмитентом аккредитивного поручения приказодателя заключается путем исполнения: банк-эмитент дает собственное поручение исполняющему банку.

Содержание договора между приказодателем (плательщиком) и банком-эмитентом составляют следующие права и обязанности сторон. Банк обязуется: 1) совершить сделку, в результате которой возникнет его срочное обязательство перед бенефициаром произвести платеж по обязательствам приказодателя, либо осуществить платеж, акцепт или учет переводного векселя против представления бенефициаром указанных в заявлении плательщика документов; 2) при выполнении бенефициаром условий аккредитива исполнить принятое на себя обязательство; 3) представить приказодателю отчет о выполнении поручения. По договору между приказодателем (плательщиком) и банком-эмитентом о выставлении аккредитива приказодатель (плательщик) обязуется: 1) предоставить банку-эмитенту денежное покрытие аккредитива и возместить понесенные им расходы; 2) выплатить банку-эмитенту вознаграждение за произведенную им операцию. Указанный договор охватывается конструкцией договора комиссии.

Во-вторых, между банком-эмитентом и исполняющим банком, не подтвердившим аккредитив, заключается договор об обслуживании выставленного аккредитива. В соответствии с этим договором исполняющий банк обязан: 1) от имени банка-эмитента объявить бенефициару об открытии аккредитива и его условиях; 2) принять от бенефициара представленные им документы, оценить их с точки зрения соответствия условиям аккредитива и в случае положительного решения совершить те действия, которые представляет собой объект обязательства банка-эмитента; 3) представить банку-эмитенту отчет о выполнении поручения. Рассматриваемый договор охватывается конструкцией договора поручения.

В соответствии с этим договором исполняющий банк обязан: 1) от имени банка-эмитента объявить бенефициару об открытии аккредитива и его условиях; 2) принять от бенефициара представленные им документы, оценить их с точки зрения соответствия условиям аккредитива и в случае положительного решения совершить те действия, которые представляет собой объект обязательства банка-эмитента; 3) представить банку-эмитенту отчет о выполнении поручения. Рассматриваемый договор охватывается конструкцией договора поручения.

В-третьих, открытие аккредитива порождает обязательство банка-эмитента перед бенефициаром произвести платеж обусловленной суммы либо совершить акцепт или учет переводного векселя, если последний представит документы, определенные банком-эмитентом. Действие по открытию аккредитива следует рассматривать как оферту банка-эмитента, адресованную бенефициару. Аналогичное по характеру обязательство возникает между бенефициаром и подтверждающим банком. Бенефициар акцептует оферту банка-эмитента путем исполнения, т.е. путем представления документов, соответствующих условиям аккредитива, в течение срока действий аккредитива. В результате заключается договор между банком-эмитентом (подтверждающим банком) и бенефициаром об осуществлении платежа, акцепта или учета переводного векселя против представления коммерческих документов. В соответствии с указанным договором банк обязуется произвести платеж по обязательству приказодателя аккредитива либо акцептовать или учесть соответствующий вексель.

4. В соответствии с п. 3 комментируемой статьи порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правами и применяемыми в банковской практике обычаями делового оборота. На сегодняшний день это означает, что правовое регулирование отношений по поводу аккредитива осуществляется § 3 главы 46 ГК РФ, гл. 4 части I Положения ЦБ РФ от 3 октября 2002 г. N 2-П «О безналичных расчетах в Российской Федерации». Внутрироссийский банковский обычай пока отсутствует. Международные аккредитивы регулируются Унифицированными правилами и обычаями для документарных аккредитивов (публикация МТП N 500, редакция 1993 г.) и Унифицированными правилами для межбанковского рамбурсирования по документарным аккредитивам (публикация МТП N 525, вступили в силу с 01.07.96). В настоящее время МТП подготовила Унифицированные правила и обычаи для документарных аккредитивов (редакция 2007 г., публикация МТП N 600).

Международные аккредитивы регулируются Унифицированными правилами и обычаями для документарных аккредитивов (публикация МТП N 500, редакция 1993 г.) и Унифицированными правилами для межбанковского рамбурсирования по документарным аккредитивам (публикация МТП N 525, вступили в силу с 01.07.96). В настоящее время МТП подготовила Унифицированные правила и обычаи для документарных аккредитивов (редакция 2007 г., публикация МТП N 600).

Унифицированные правила и обычаи для документарных аккредитивов и Унифицированные правила для межбанковского рамбурсирования по документарным аккредитивам нередко используются арбитражными судами при рассмотрении споров, возникающих в связи с исполнением банками аккредитивных поручений клиентуры на территории РФ (внутренние расчеты) в качестве обычаев делового оборота при отсутствии на них ссылок в аккредитивных документах. Вряд ли такая практика может быть признана обоснованной. Иногда в заявлении на аккредитив, представленном плательщиком в обслуживающий банк, или в поручении банка-эмитента исполняющему банку содержится указание о том, что отношения по аккредитиву регулируются Унифицированными правилами и обычаями для документарных аккредитивов. В этом случае они могут применяться для регулирования правоотношений, возникающих в связи с выставлением и исполнением аккредитива, в качестве условия договора. Если же в аккредитивных документах нет ссылки на Унифицированные правила, они не могут использоваться для регулирования отношений участников аккредитивных сделок во внутренних расчетах. В этом случае Унифицированные правила нельзя рассматривать в качестве внутреннего российского обычая. Они являются частной кодификацией международных банковских обычаев, произведенной Международной торговой палатой. Обычай, как и другая норма гражданского права, носит территориальный характер. Поэтому международный обычай не может применяться на территории Российской Федерации в качестве ее внутреннего обычая.

Иной вывод о применимом праве должен быть сделан, когда речь идет о регулировании отношений в рамках трансграничного международного аккредитива. Такая ситуация может возникнуть, например, когда приказодатель и банк-эмитент — юридические лица российского права, а исполняющий банк и бенефициар — юридические лица иностранного права. Даже в случае спора между банком-эмитентом и приказодателем — российскими юридическими лицами должны применяться нормы Унифицированных правил, если ссылка на них имеется в заявлении на аккредитив, по следующей причине. Как уже было указано выше, под аккредитивом в широком смысле принято понимать правоотношения между приказодателем, банками и бенефициаром, объединенные общей правовой целью. Указанная взаимосвязанность отношений участников аккредитивной операции требует единообразного правового регулирования всей цепочки возникающих обязательств. В случае применения национального права на каждом отдельном звене указанной цепочки возможна коллизия между нормами национального права и Унифицированными правилами N 500 — ситуация «правового тупика», когда нормы национального права, например, возлагают ответственность на исполняющий банк, а нормы международного правового обычая — напротив, освобождают его от такой ответственности. Для исключения подобных ситуаций правовые системы любого государства мира содержат комплекс коллизионных норм, позволяющих избежать «конфликта правопорядков». Отношения по открытию и исполнению указанного выше трансграничного аккредитива могут быть квалифицированы как гражданско-правовые отношения, осложненные иностранным элементом. В соответствии со ст. 1186 ГК РФ право, подлежащее применению к гражданско-правовым отношениям с участием иностранных граждан или иностранных юридических лиц либо гражданско-правовым отношениям, осложненным иным иностранным элементом, в том числе в случаях, когда объект гражданских прав находится за границей, определяется на основании международных договоров Российской Федерации, настоящего Кодекса, других законов и обычаев, признаваемых в Российской Федерации. К числу иностранных элементов, позволяющих обосновать применение к данным отношениям норм международного частного права, относятся: место исполнения обязательства (аккредитива) — иностранное государство и присутствие в рассматриваемых гражданско-правовых отношениях иностранных юридических лиц — исполняющего банка и бенефициара.

Такая ситуация может возникнуть, например, когда приказодатель и банк-эмитент — юридические лица российского права, а исполняющий банк и бенефициар — юридические лица иностранного права. Даже в случае спора между банком-эмитентом и приказодателем — российскими юридическими лицами должны применяться нормы Унифицированных правил, если ссылка на них имеется в заявлении на аккредитив, по следующей причине. Как уже было указано выше, под аккредитивом в широком смысле принято понимать правоотношения между приказодателем, банками и бенефициаром, объединенные общей правовой целью. Указанная взаимосвязанность отношений участников аккредитивной операции требует единообразного правового регулирования всей цепочки возникающих обязательств. В случае применения национального права на каждом отдельном звене указанной цепочки возможна коллизия между нормами национального права и Унифицированными правилами N 500 — ситуация «правового тупика», когда нормы национального права, например, возлагают ответственность на исполняющий банк, а нормы международного правового обычая — напротив, освобождают его от такой ответственности. Для исключения подобных ситуаций правовые системы любого государства мира содержат комплекс коллизионных норм, позволяющих избежать «конфликта правопорядков». Отношения по открытию и исполнению указанного выше трансграничного аккредитива могут быть квалифицированы как гражданско-правовые отношения, осложненные иностранным элементом. В соответствии со ст. 1186 ГК РФ право, подлежащее применению к гражданско-правовым отношениям с участием иностранных граждан или иностранных юридических лиц либо гражданско-правовым отношениям, осложненным иным иностранным элементом, в том числе в случаях, когда объект гражданских прав находится за границей, определяется на основании международных договоров Российской Федерации, настоящего Кодекса, других законов и обычаев, признаваемых в Российской Федерации. К числу иностранных элементов, позволяющих обосновать применение к данным отношениям норм международного частного права, относятся: место исполнения обязательства (аккредитива) — иностранное государство и присутствие в рассматриваемых гражданско-правовых отношениях иностранных юридических лиц — исполняющего банка и бенефициара.

Выбор применимого права, компетентного регулировать рассматриваемые отношения по открытию и исполнению аккредитива, должен осуществляться российским судом на основании коллизионных норм российского права по lex fori (закон суда). Указанные коллизионные нормы российского права содержатся в главах 66 — 68 части III ГК РФ. В соответствии со ст. 1210 ГК РФ стороны договора могут при заключении договора или в последующем выбрать по соглашению между собой право, которое подлежит применению к их правам и обязанностям по этому договору. Соглашение сторон о выборе подлежащего применению права должно быть прямо выражено или должно определенно вытекать из условий договора либо совокупности обстоятельств дела. В заявлении на открытие документарного аккредитива приказодатель вправе указать, что отношения по указанному аккредитиву регулируются Унифицированными правилами N 500 (оферта). В свою очередь, банк-эмитент может выполнить поручение приказодателя и открыть аккредитив (акцепт), согласившись таким образом с подчинением аккредитива Унифицированным правилам N 500. В этом случае следует сделать вывод, что применение российского права исключено соглашением сторон, выраженным в соответствии со ст. 1210 ГК РФ. Отсюда следует, что при рассмотрении споров суды Российской Федерации не вправе применять российское право для рассмотрения споров, вытекающих из рассматриваемой аккредитивной операции.

5. По способу предоставления денежного покрытия исполняющему банку аккредитивы подразделяются на покрытые и непокрытые.

В соответствии с п. 2 комментируемой статьи и п. 4.2 части I Положения ЦБ РФ N 2-П покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение исполняющего банка на специальный счет, открытый в банке-эмитенте. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями.

Как работают аккредитивы: определение и примеры

Аккредитив — это документ банка, гарантирующий оплату. Есть несколько типов аккредитивов, и они могут обеспечить безопасность при покупке и продаже товаров или услуг.

- Защита продавца: Если покупатель не платит продавцу, банк, выпустивший аккредитив, должен произвести оплату продавцу при условии, что продавец выполняет все требования, указанные в письме. Это обеспечивает безопасность, когда покупатель и продавец находятся в разных странах.

- Защита покупателей: Аккредитивы также могут защитить покупателей. Если вы платите кому-то за предоставление продукта или услуги, а он не может их доставить, вы можете получить оплату с помощью резервного аккредитива. Этот платеж может быть штрафом для компании, которая не смогла выполнить свои обязательства, и аналогична возмещению. На полученные деньги вы можете заплатить кому-то другому за предоставление необходимого продукта или услуги.

Если вы знакомы с услугами условного депонирования, концепция аналогична: банки действуют как «незаинтересованные» третьи стороны.Банк не встает ни на чью сторону, и банки высвобождают средства только после выполнения определенных условий. Аккредитивы широко распространены в международной торговле, но они также полезны для внутренних операций, таких как строительные проекты.

© Баланс, 2018Ключевые точки:

- Аккредитив обеспечивает защиту продавцов (или покупателей).

- Банки выдают аккредитивы, когда компания «подает заявку» на получение одного и у компании есть активы или кредит для утверждения.

- Аккредитивы сложны, и при их использовании легко допустить дорогостоящую ошибку.

Пример

- Производитель получает заказ от нового зарубежного покупателя. Производитель не имеет возможности узнать, может ли этот покупатель (или будет) платить за товары после производства и отгрузки товаров.

- Для управления риском продавец использует соглашение, по которому покупатель должен произвести оплату аккредитивом, как только будет произведена отгрузка.

- Чтобы двигаться дальше, покупатель должен подать заявку на аккредитив в банке в своей стране. Покупателю может потребоваться иметь в наличии средства в этом банке или получить разрешение банка на финансирование.

- Банк высылает средства продавцу только после того, как продавец докажет, что отгрузка произошла. Для этого продавец обычно предоставляет документы, показывающие, как были отгружены товары (с такими подробностями, как точные даты, место назначения и содержимое). В некотором смысле покупатель также пользуется защитой по аккредитиву: покупатели могут предпочесть заплатить банку с большим юридическим отделом, а не отправлять деньги напрямую неизвестному продавцу.

- Если покупателя беспокоит нечестный продавец, существуют дополнительные возможности для защиты покупателя. Например, кто-то может осмотреть посылку до того, как будет произведена оплата.

Деньги за аккредитивом

Банк обещает заплатить от имени клиента, но откуда деньги?

Банк выдает аккредитив только в том случае, если банк уверен, что покупатель сможет заплатить. Некоторые покупатели должны заплатить банку авансом или позволить банку заморозить средства, хранящиеся в банке.Другие могут использовать кредитную линию в банке, фактически получая ссуду в банке.

Продавцы должны быть уверены, что банк, открывший аккредитив, является законным и что банк произведет оплату в соответствии с договоренностью. Если у продавцов есть какие-либо сомнения, они могут использовать «подтвержденный» аккредитив, что означает, что другой (предположительно более заслуживающий доверия) банк будет гарантировать платеж.

Когда происходит оплата?

Получатель получает оплату только после выполнения определенных действий и выполнения требований, изложенных в аккредитиве.

Для международной торговли продавцу, возможно, придется доставить товар на верфь, чтобы удовлетворить требованиям аккредитива. Как только товар доставлен, продавец получает документацию, подтверждающую его доставку, и документы отправляются в банк. В некоторых случаях простая установка груза на борт судна вызывает платеж, и банк должен заплатить, даже если с грузом что-то случится. Если кран падает на товар или корабль тонет, это не обязательно проблема продавца.

Документы имеют значение: Для подтверждения платежа по аккредитиву банки просто просматривают документы, подтверждающие, что продавец выполнил необходимые действия.

Банк не заботится о качестве товаров или других предметов, которые могут быть важны для покупателя и продавца. Это не обязательно означает, что продавцы могут отправить партию мусора: покупатели могут потребовать сертификат проверки как часть сделка, которая позволяет кому-либо проверить отгрузку и убедиться, что все приемлемо.Взаимодействие с другими людьми

Для транзакции «исполнения» получателю (покупателю или тому, кто получит платеж), возможно, придется доказать, что кто-то что-то не сделал. Например, город может нанять подрядчика для завершения строительного проекта. Если проект не будет завершен в срок (и используется резервный аккредитив), город может показать банку, что подрядчик не выполнил свои обязательства. В результате банк должен платить городу. Этот платеж компенсирует городу и облегчает найм альтернативного подрядчика для завершения работ.Взаимодействие с другими людьми

Что может пойти не так?

Аккредитивы позволяют снизить риски, продолжая вести бизнес. Это важные и полезные инструменты, но они работают только тогда, когда вы правильно понимаете все детали. Небольшая ошибка или задержка могут свести на нет все преимущества аккредитива.

Если вы полагаетесь на аккредитив для получения платежа, убедитесь, что вы:

- Внимательно изучите все требования к аккредитиву, прежде чем соглашаться на любую сделку

- Изучите всех необходимых документов. Если вы не знаете, что это такое, обратитесь в банк .

- Сможем получить все необходимые документы для аккредитива.

- Понимать временные рамки, связанные с аккредитивом, и их разумность

- Знайте, как быстро ваши поставщики услуг (грузоотправители и т. Д.) Подготовят для вас документы

- Могу вовремя сдать документы в банк

- Проверьте все документы, требуемые для аккредитива, и точно сопоставьте их с заявкой на аккредитив.Даже опечатки или обычные замены могут вызвать проблемы

Если вы не знаете, что это такое, обратитесь в банк

Если вы не знаете, что это такое, обратитесь в банкМеждународная торговля

Импортеры и экспортеры регулярно используют аккредитивы, чтобы защитить себя. Работа с зарубежным покупателем может быть рискованной, потому что вы действительно не знаете, с кем работаете.

Покупатель может быть честным и иметь добрые намерения, но проблемы в бизнесе или политические волнения могут задержать платеж или вывести покупателя из бизнеса.

Кроме того, трудно общаться за тысячи миль, в разных часовых поясах и на разных языках.В аккредитиве подробно описываются детали, чтобы все были на одной странице. Вместо того, чтобы предполагать, что все будет работать определенным образом, все заранее соглашаются с процессом.

Аккредитив Lingo

Чтобы лучше понимать аккредитивы, полезно знать терминологию.

Заявитель: Сторона, запрашивающая аккредитив. Это человек или организация, которые будут платить получателю. Заявителем часто (но не всегда) является импортер или покупатель, который использует аккредитив для совершения покупки.

Получатель: Сторона, получающая платеж. Обычно это продавец или экспортер, попросивший, чтобы заявитель использовал аккредитив (поскольку бенефициар хочет большей безопасности).

Банк-эмитент: Банк, который создает или выдает аккредитив по запросу заявителя. Обычно это банк, в котором заявитель уже ведет бизнес (в стране проживания заявителя, где заявитель имеет счет или кредитную линию).

Банк-посредник: Банк, работающий с бенефициаром. Этот банк часто находится в стране происхождения получателя, и это может быть банк, в котором получатель уже является клиентом. Бенефициар представляет документы в банк, ведущий переговоры, и банк, ведущий переговоры, выступает в качестве связующего звена между бенефициаром и другими участвующими банками.

Подтверждающий банк: Банк, который «гарантирует» платеж получателю до тех пор, пока выполняются требования по аккредитиву.Банк-эмитент уже гарантирует платеж, но получатель может предпочесть гарантию банка в своей стране (с которой он более знаком). Это может быть тот же банк, что и банк, ведущий переговоры.

Авизующий банк: Банк, который получает аккредитив от банка-эмитента и уведомляет получателя о наличии письма. Этот банк также известен как уведомляющий банк и может быть тем же банком, что и банк-участник переговоров, и банк-подтверждающий банк.Взаимодействие с другими людьми

Посредник: Компания, которая связывает покупателей и продавцов и иногда использует аккредитивы для облегчения транзакций. Посредники часто используют обратные аккредитивы (или переводные аккредитивы).

Экспедитор: Компания, занимающаяся международными перевозками. Экспедиторы часто предоставляют экспортерам документы, которые необходимо предоставить для получения оплаты.

Грузоотправитель: Компания, занимающаяся перевозкой товаров с места на место.

Юрисконсульт: Фирма, консультирующая заявителей и бенефициаров по использованию аккредитивов. Очень важно получить помощь специалиста, знакомого с этими транзакциями.

Как получить аккредитив

Чтобы получить аккредитив, обратитесь в свой банк. Скорее всего, вам нужно будет работать с отделом международной торговли или коммерческим отделом. Не каждое учреждение предлагает аккредитивы, но небольшие банки и кредитные союзы часто могут направить вас к тому, кто сможет удовлетворить ваши потребности.

Определение аккредитива

Что такое аккредитив?

Аккредитив или «кредитное письмо» — это письмо из банка, гарантирующее, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. В случае, если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки. Может предлагаться как объект.

Из-за характера международных сделок, включая такие факторы, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Ключевые выводы

- Аккредитив — это документ, отправляемый банком или финансовым учреждением, который гарантирует, что продавец получит платеж покупателя вовремя и на полную сумму.

- Аккредитивы часто используются в сфере международной торговли.

- Существует множество различных аккредитивов, в том числе возобновляемый аккредитив.

- Банки взимают комиссию за выдачу аккредитива.

Как работает аккредитив

Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному бенефициаром.Если аккредитив может быть переведен, бенефициар может передать другому лицу, например, материнской компании или третьей стороне, право получения.

Банки обычно требуют залог ценных бумаг или денежных средств в качестве обеспечения для выпуска аккредитива.

Банки также взимают плату за обслуживание, обычно в процентах от размера аккредитива. Единые обычаи и практика документарных аккредитивов Международной торговой палаты контролируют аккредитивы, используемые в международных сделках.Доступны несколько типов аккредитивов.

Виды аккредитивов

Коммерческий аккредитив

Это прямой метод оплаты, при котором банк-эмитент осуществляет платежи получателю. Напротив, резервный аккредитив — это вторичный метод оплаты, при котором банк платит бенефициару только тогда, когда держатель не может.

Возобновляемый аккредитив

Такое письмо позволяет клиенту делать любое количество розыгрышей в пределах определенного лимита в течение определенного периода времени.

Дорожный аккредитив

Для тех, кто уезжает за границу, это письмо будет гарантией того, что банки-эмитенты будут выполнять векселя, сделанные в определенных иностранных банках.

Подтвержденный аккредитив

Подтвержденный аккредитив предполагает участие банка, отличного от банка-эмитента, гарантирующего аккредитив. Второй банк является подтверждающим банком, обычно это банк продавца. Подтверждающий банк обеспечивает платеж по аккредитиву в случае дефолта держателя и банка-эмитента.Банк-эмитент при международных транзакциях обычно запрашивает такую договоренность.

Пример аккредитива