Автокредит это потребительский кредит: Автокредит или потребительский кредит — что выгоднее и лучше при покупке автомобиля

Автокредит или потребительский кредит — что выгоднее

Что лучше: автокредит или потребительский кредит

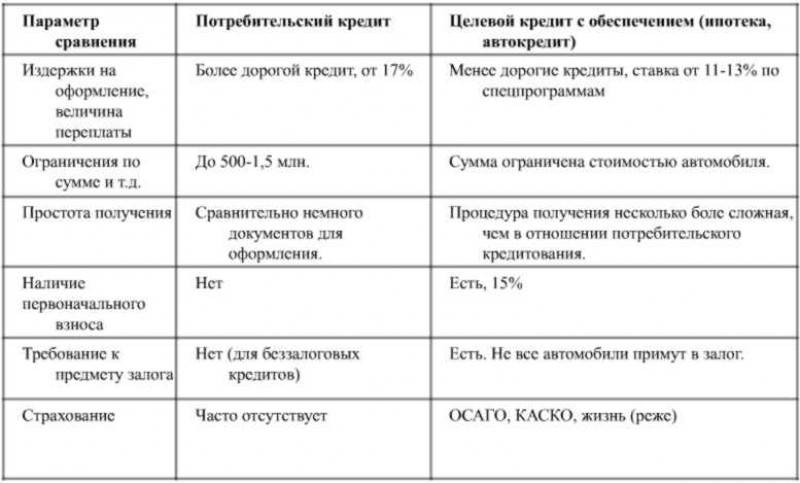

Чтобы ответить на этот вопрос, нужно рассмотреть два этих вида кредитов по основным критериям:

- процентная ставка;

- срок кредитования;

- обеспечение;

- страховка;

- первоначальный взнос;

- ограничения на выбор транспортного средства;

- скорость оформления;

- пакет документов.

При выборе автокредита или потребительского кредита важно учитывать индивидуальные условия и в контекст конкретной ситуации. Мы расскажем об основных особенностях и подробно остановимся на каждом из приведенных критериев.

Оформить кредитПроцентная ставка, обеспечение и страховка

Эти три критерия неслучайно рассматриваются вместе, ведь именно они помогают понять, что выгоднее — автокредит или потребительский кредит наличными.

Чтобы получить целевой заем на покупку авто, необходимо заложить приобретаемое транспортное средство. Фактически оно находится в собственности банка, а это значит, что заемщик не может его продать, пока не выплатит кредит. Кроме того, залог автомобиля считается надежной защитой от рисков, ведь авто может пострадать в аварии или стать объектом угона. Чтобы застраховаться от таких случаев, в рамках программ автокредитования требуется обязательное страхование каско. Стоимость страхового полиса оплачивает заемщик, и она может быть включена в общую сумму кредита. Благодаря обеспечению программы кредитования предлагают более низкие процентные ставки.

В случае с потребительским кредитом наличными не нужен ни залог, ни каско. Но обычно и ставки более высокие.

Таким образом, чтобы сравнить общую стоимость кредита наличными автокредита, необходимо провести расчеты:

- для автокредита — сложить сумму переплат по процентам и стоимость страховки на весь срок кредитования;

-

для потребительского кредита — только посчитать переплату по процентам.

Важно учесть, что общие расходы на автокредит зависят от того, включена ли стоимость страховки в сумму кредита. Если заемщик платит из собственных средств, сумма остается фиксированной. Если стоимость полиса включается в кредит, на нее также начисляются проценты. Только после точных расчетов можно определить, что выгоднее — автокредит или потребительский кредит.

В Банке Русский Стандарт процентная ставка находится в пределах от 15 до 28% годовых. Процент назначается в индивидуальном порядке после рассмотрения заявки на кредит. Наиболее выгодные условия предлагаются клиентам с хорошей кредитной историей и сотрудникам организаций-партнеров банка.

Срок кредитования

Этот критерий важен, если заемщик не может платить большие взносы и хочет взять кредит на более долгий срок. Существуют программы автокредитования с максимальным сроком до 7 лет. Намного сложнее найти потребительский кредит, который выдается больше, чем на 5 лет. Если нужен заем на более долгий срок, то автокредит более предпочтителен.

Если нужен заем на более долгий срок, то автокредит более предпочтителен.

В Банке Русский Стандарт максимальный срок кредитования составляет 60 месяцев. После рассмотрения заявки мы предлагаем конкретный срок, но заемщик может изменить его при подписании кредитного договора.

Оформить кредитПервоначальный взнос

Данный критерий очень хорошо помогает определиться, что лучше в конкретной ситуации — автокредит или потребительский кредит. Если на покупку авто уже отложена определенная сумма, то разницы практически нет. Но если автомобиль нужен срочно, а средств на него нет, тогда остается только один вариант — кредит наличными.

Банк Русский Стандарт выдает до 2 000 000 ₽ без первоначального взноса. Сумма займа не ограничена стоимостью авто, поэтому часть средств можно потратить на дополнительные расходы — например, на модернизацию или косметический ремонт транспортного средства.

Оформить кредитВыбор авто

Автокредит не позволяет купить любой автомобиль у любого продавца, так как банки вводят ограничение на пробег, срок эксплуатации и состояние авто. Этот критерий важен, если заемщик хочет купить:

Этот критерий важен, если заемщик хочет купить:

- более дешевое транспортное средство с большим пробегом;

- определенную любимую модель, которая давно не выпускается;

- раритетное авто.

Потребительский кредит наличными в этой ситуации оказывается лучше, чем классический автокредит. В таких программах отсутствуют любые ограничения: средства можно тратить по своему усмотрению.

Скорость оформления и пакет документов

Эти два критерия связаны и крайне важны, если автомобиль нужен срочно. Автокредит оформляется долго, и банки требуют расширенный пакет документов. Если покупается автомобиль с пробегом, то проводится тщательный анализ его состояния, и на это уходит много времени.

В Банке Русский Стандарт кредит наличными выдается по двум документам, а с момента подачи заявки до получения средств проходит всего один день. Дальнейшие временные затраты связаны уже с непосредственной покупкой автомобиля, а не с оформлением кредита.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к получению кредита на автомобиль

Шаг 1. Подайте заявку онлайн, по телефону или в офисе банка и дождитесь нашего решения.

Шаг 2. Подпишите кредитный договор и заберите деньги.

Шаг 3. Выберите любой автомобиль и оформите сделку купли-продажи.

Условия кредита в Банке Русский Стандарт

-

Срок кредитования — до 60 месяцев.

- Сумма — до 2 000 000 ₽.

- Ставка — от 15 до 28% годовых.

Сумма до 2 000 000 ₽ предлагается сотрудникам компаний, которые заключили с банком договор об организации безналичных расчетов и (или) договор эквайринга. Для остальных заемщиков максимальная сумма займа — 500 000 ₽.

Ставка 15 % назначается при оформлении 500 000 ₽ на 12 месяцев, в остальных случаях ставка составляет от 19,9 до 28% годовых.

Оформить кредитВажная информация

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

- Отсутствие судимостей.

- Регистрация в регионе присутствия Банка Русский Стандарт.

Документы

Чтобы получить до 2 000 000 ₽ на срок до 60 месяцев под 19,9–28% годовых, нужно предъявить:

- паспорт;

-

второй документ на выбор: СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт.

Чтобы получить 500 000 ₽ на 12 месяцев под 15% годовых, необходимо подготовить следующие документы:

- паспорт;

- справку о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписку из Единого государственного реестра недвижимости на имя заемщика.

Автокредит на стандартных условиях в АО «Татсоцбанк» г. Казань

1. При первоначальном взносе менее 30% автомобиль страхуется от рисков «Полная гибель» и «Угон (Хищение)» в пользу Банка на первый и второй год пользования кредитом, при этом страховая сумма по договору страхования должна быть не ниже суммы кредита (остатка задолженности по кредиту) с учетом начисленных процентов на очередной год пользования кредитом..jpg) При первоначальном взносе от 30% до 49.99% автомобиль страхуется от рисков «Полная гибель» и «Угон (Хищение)» в пользу Банка на первый год пользования кредитом, при этом страховая сумма по договору страхования должна быть не ниже суммы кредита с учетом начисленных процентов за первый год пользования кредитом.

При первоначальном взносе от 30% до 49.99% автомобиль страхуется от рисков «Полная гибель» и «Угон (Хищение)» в пользу Банка на первый год пользования кредитом, при этом страховая сумма по договору страхования должна быть не ниже суммы кредита с учетом начисленных процентов за первый год пользования кредитом.3. При первоначальном взносе 50% и более Заемщик вправе не страховать автомобиль. При выборе Заемщиком программы со страхованием жизни, Договор страхования должен быть заключен Заемщиком на сумму не менее задолженности по кредиту, на срок не менее 1 года, с последующей непрерывной пролонгацией до момента окончания кредитного договора.

При выборе Заемщиком программы со страхованием жизни, Договор страхования должен быть заключен Заемщиком на сумму не менее задолженности по кредиту, на срок не менее 1 года, с последующей непрерывной пролонгацией до момента окончания кредитного договора. На второй и последующие годы пользования кредитом страховая сумма должна быть не менее задолженности по кредитному договору на дату заключения (продления) договора страхования. Минимальные требования к полису страхования – должны быть застрахованы следующие риски: инвалидность I и II группы, смерть в результате несчастного случая и/или болезни, выгодоприобретатель — сам заемщик или иное лицо по желанию заемщика.

Минимальные требования к полису страхования – должны быть застрахованы следующие риски: инвалидность I и II группы, смерть в результате несчастного случая и/или болезни, выгодоприобретатель — сам заемщик или иное лицо по желанию заемщика.Требования к полису (договору) страхования залогового автомобиля, а также условия его

страхования в течение срока действия кредитного договора и договора залога автомобиля вы

можете узнать у специалистов в офисах банка или по телефону: +7 (843) 299-11-11.

расчет потребительского кредита, ежемесячных платежей и выплат по процентам займа – банк Промсвязьбанк

Получите и погашайте кредит там, где удобно вам!

Теперь вы сможете получить потребительский кредит наличными или внести ежемесячный платеж в любом офисе Промсвязьбанка – рядом с домом или по пути на работу. При этом совершенно не важно, в каком офисе вы подавали заявку на кредит.

Рассчитайте сумму ежемесячных платежей по потребительскому кредиту в зависимости от вашего дохода или от суммы кредитования.

Получите и погашайте кредит там, где удобно вам! Теперь вы сможете получить потребительский кредит наличными или внести ежемесячный платеж в любом офисе Промсвязьбанка – рядом с домом или по пути на работу. При этом совершенно не важно, в каком офисе вы подавали заявку на кредит.

Давно мечтаете о путешествии или туристической поездке, но никак не получается накопить?

Квартира требует ремонта, но нет достаточной суммы на счету?

Хотите купить мебель или бытовую технику в рассрочку?

Не откладывайте жизнь на завтра! Потребительские кредиты от Промсвязьбанка помогут вам реализовать свои мечты, позаботиться о будущем уже сейчас. Выгодные условия, отсутствие скрытых комиссий, удобное погашение – из года в год мы стараемся сделать наши услуги кредитования максимально комфортными и прозрачными для вас.

Потребительский кредит наличными — один из самых популярных видов краткосрочного кредитования населения. Вы можете получить денежный займ на любые цели:

- дорогостоящие крупные покупки;

- обучение;

- медицинское обслуживание;

- отдых и туристические поездки;

- ремонт, строительные работы и пр.

Преимущества кредитных программ в Промсвязьбанке:

- ежегодное снижение ставки по кредиту в случае безупречного погашения.

- кредиты наличными по льготной (сниженной) процентной ставке для постоянных клиентов.

- выгодные условия кредитования для вкладчиков банка.

- возможность оформить кредит за 30 минут, представив всего лишь 2 документа.

- возможность «уйти на кредитные каникулы» и отсрочить 2 платежа.

Кроме того, для держателей наших зарплатных карт и сотрудников аккредитованных компаний разработана упрощенная процедура получения кредита и льготные условия.

Получить подробную консультацию по продуктам у сотрудников банка можно по телефону 8-800-555-20-20 (звонок по России бесплатный) или Позвонив онлайн с сайта.

Потребительский кредит

Потребительский кредит — это возможность не откладывать на завтра Ваши мечты об отдыхе, обучении, приятных покупках и подарках родным и близким. Преимущества потребительских кредитов Камкомбанка:

Преимущества потребительских кредитов Камкомбанка:

- индивидуальный подход к рассмотрению кредитной заявки;

- льготные процентные ставки для клиентов при наличии положительной кредитной истории;

- особые условия для корпоративных и зарплатных клиентов;

- оперативное рассмотрение заявки — от 1 до 3 рабочих дней с момента предоставления полного пакета документов;

- возможность полного или частичного погашения без штрафов и комиссий;

- возможность оформления кредита с дифференцированным графиком погашения.

Потребительское кредитование

Кредит на неотложные нужды для лиц пенсионного возраста.

Погашение ранее полученных кредитов в других банках

Оформить кредит онлайн — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны ООО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Всё об автокредитах_виды автокредитов

Теперь, после того как вы разобрались в видах автокредитов, пришло время посмотреть на банки, которые являются операторами этих кредитов.

🧐

Почему операторами ? Потому что мир автокредитов задаётся автопроизводителями, в верхней лиге, в первой двадцатке автопроизводителей совершенно точно. Именно автопроизводители принесли на рынок автокредитных и автофинансовых продуктов России субвенции, остаточные платежи, подписки и пр. , что пользуется колоссальным спросом на других рынках в мире, и что позволяет профинансировать приобретение автомобиля всё большему и большему числу клиентов и в России. Если вы вдруг ещё не слышали: основным драйвером продаж автомобилей на всех рынках мира являются автокредиты.

, что пользуется колоссальным спросом на других рынках в мире, и что позволяет профинансировать приобретение автомобиля всё большему и большему числу клиентов и в России. Если вы вдруг ещё не слышали: основным драйвером продаж автомобилей на всех рынках мира являются автокредиты.

🤔

Поэтому не удивительно, что тема автокредитов управляется не из банков, а из штаб-квартир автопроизводителей. Банки для автопроизводителей — это партнёры, если точнее — проводники стратегий автоконцернов. Без влияния и направления со стороны автопроизводителей никакие значимые автокредитные продукты не существуют.

1️⃣

Автопроизводители определяют не только кредитные продукты на новые автомобили, но и на автомобили с пробегом. Почему ? Ответ прост: чтобы продавать больше новых автомобилей. Как это ни парадоксально, но чтобы автопроизводителю продавать больше новых автомобилей, ему надо обеспечивать и поддерживать большой оборот автомобилей с пробегом, иначе как клиент, купивший машину два-три года назад, купит очередную новую машину ? Только продав свою «старую». Ну а чтобы эту «старую» машину покупали — цену на неё (а мы помним, что это также и ежемесячный платёж) надо поддерживать всеми имеющимися кредитными инструментами и продуктами (ведь доля клиентов, приобретающих автомобили в кредит, составляет в России уже около 60% и постоянно растёт).

Ну а чтобы эту «старую» машину покупали — цену на неё (а мы помним, что это также и ежемесячный платёж) надо поддерживать всеми имеющимися кредитными инструментами и продуктами (ведь доля клиентов, приобретающих автомобили в кредит, составляет в России уже около 60% и постоянно растёт).

2️⃣

У этой стратегии есть даже своё специальное название: Trade Cycle Management. По-русски — управление циклом продаж. Смысл: сделать так, чтобы в единицу времени каждый клиент покупал больше и чаще. И проще всего это сделать через автокредиты. На некоторых рынках Запада клиенты меняют новые машины на новые буквально ежегодно, не покрывая и 20% цены автомобиля в период каждого цикла. Клиент доволен — автопроизводитель доволен. Win-win (выигрывают все).

3️⃣

Автопроизводители в прямом смысле слова авторизовывают банки, которые работают в их официальной дилерской сети (как, кстати, и самих дилеров, именно поэтому авторизованные дилеры и получают статус официальных, в отличие от ‘автосалонов’). Для авторизации, или по-другому, для допуска в дилерскую сеть, банки должны настроить или создать многие и многие нехарактерные для них в обычной практике продукты и стандарты обслуживания клиентов, которые в свою очередь задаются автопроизводителями для банков как условие для их допуска в дилерскую сеть автопроизводителя. Сами по себе банки такие продукты и стандарты не предлагают, потому что это для них необычно, дорого и сложно. Требования автопроизводителей к банкам-партнёрам всегда качественно высокие. Но ради работы в официальной дилерской сети автопроизводителей банки эти требования выдерживают, а автопроизводители строго следят за тем, чтобы банки находились в рамках заданных продуктов и стандартов.

4️⃣

За рамками официальной дилерской сети банки предлагают совершенно другие продукты (если они у них, конечно, есть в принципе), поэтому самостоятельный поход в банк за хорошим автокредитом — это абсолютно пустая трата вашего времени. Многие ведущие банки в области автокредитования даже пишут у себя на сайтах: «для получения подробной информации обращайтесь в дилерские центры». Почему ? Именно по причинам, описанным выше, иначе что мешало бы этим банкам предлагать эти свои супер-автокредиты прямо у себя на сайтах ? Оговорка: это не касается кэптивных банков (организованных самими автопроизводителями), хотя все их продукты на кредитование автомобилей также доступны только и исключительно в официальной дилерской сети этих автопроизводителей.

5️⃣

Отсюда следует простой, но очень важный для каждого клиента вывод: полноценные автокредиты предлагаются только в официальных дилерских центрах. То, что предлагается напрямую в банках, — это только похожие по названию, но никак не по наполнению продукты.

Это, собственно, всё, что вам нужно знать по теме автокредиты.

🆗

Целевой кредит: преимущества и особенности

Целевые кредитные программы часто отличаются более выгодными процентными ставками, чем классические потребительские кредиты. Главная особенность целевого кредита состоит в том, что расходовать средства вы можете исключительно на те цели, которые указаны в договоре с банком: отсюда и само название данного типа кредитования. С одной стороны – это не всегда удобно, но с другой – есть преимущества, которые делают такие кредитные программы очень привлекательными для заемщиков.

Особенности целевого кредита

К категории «целевой кредит» относятся, например, ипотека, автокредиты и другие программы, предполагающие особые условия использования кредитных средств. Часто банки предлагают также кредиты на образование, лечение, отдых и другие узко определенные цели.

Главное преимущество, которым обладает практически любой целевой кредит, – привлекательные процентные ставки. Как правило они на 1–3% ниже, чем в случае оформления обычного потребительского кредита. Также для кого-то может быть удобным способ предоставления кредита, когда сумма не выдается на руки, а перечисляется напрямую продавцу товара или исполнителю услуг, работ. К примеру, вы оформляете автокредит, продавец получает от банка деньги в счет оплаты вашей покупки, а вы уезжаете из салона на новом автомобиле.

Причины, по которым не все заемщики выбирают целевой кредит, тоже имеются. Обычно при получении кредитов данного типа требуется расширенный пакет документов: может оформляться залог, также банк может запросить подтверждение целевого расходования кредитных средств. В остальном, требования к документам такие же, как по другим программам кредитования.

Как оформить целевой кредит

При обращении за целевым кредитом потребуется предоставить:

- паспорт гражданина РФ;

- постоянную или временную регистрацию, подтверждающую проживание в регионе присутствия банка;

- документы, подтверждающие занятость и уровень дохода.

Будьте готовы также оформить документы на имущество, предоставляемое банку в залог, например, на автомобиль или квартиру, если оформляется автокредит или ипотека соответственно. После проведения сделки банк может запросить документы о целевом использовании кредита, чтобы удостовериться, что средства были потрачены в соответствии с условиями кредитного договора.

Вы можете прямо сейчас оставить на нашем сайте заявку на целевой кредит. Специалист банка перезвонит вам для более подробной консультации, поможет подобрать подходящую кредитную программу в зависимости от ваших целей.

Поделиться с друзьями:

Что такое потребительский кредит и как они работают?

Потребительская ссуда — это любая ссуда или кредитная линия, которую потребитель получает от кредитора.

Обычные потребительские ссуды включают жилищную ипотеку, автокредиты, кредитные карты, личные ссуды, студенческие ссуды, жилищный капитал и ссуды HELOC.

Оцените поиск: проверьте сегодняшние ставки по ипотеке

Типы потребительских ссуд

Ипотека на жильеИпотека — это ссуда, используемая для покупки дома. Заемщики обычно вносят небольшой процент от покупной цены наличными, а оставшаяся сумма финансируется через банк или кредитное учреждение.

Ипотека предлагается заемщикам, которые соответствуют определенным требованиям к кредитному рейтингу и доходу, установленным кредитором. Есть много типов доступных жилищных ипотечных ссуд.

Ипотечный кредит обычно имеет длительный срок от 15 до 30 лет из-за суммы займа. Ипотека с фиксированной процентной ставкой на 30 лет является наиболее распространенным сроком ссуды. Также доступны более короткие сроки с фиксированной ставкой и ипотечные ссуды с регулируемой ставкой.

Сравните ставки и предложения по ипотеке сейчас

Заем под залог собственного капиталаЕсли у вас есть ипотечный кредит, и ваш дом стоит больше, чем остаток по ипотеке, у вас есть собственный капитал.Вы можете использовать капитал, который есть у вас дома, для обеспечения ссуды, называемой второй ипотекой. Этот кредит обеспечен вашим домом и имеет низкие процентные ставки.

Кредитная линия собственного капитала или HELOC работает так же, как кредитная карта. Вам предоставляется кредитная линия, и с вас взимаются проценты только с суммы займа.

Персональный кредитПерсональный кредит — это необеспеченный кредит, предоставляемый потребителям на короткие сроки, обычно на срок от 18 до 60 месяцев. Процентные ставки по личным ссудам обычно выше, чем обеспеченные ссуды, такие как ссуды под залог недвижимости, но ниже, чем по кредитным картам.

От отпуска до открытия бизнеса заемщики могут использовать личный заем для совершения любых покупок.

Рефинансирование ссудыКогда вы получаете новую ссуду для погашения существующей ссуды, это называется рефинансированием. Вы можете рефинансировать большинство видов ссуд, но рефинансирование ипотеки является наиболее распространенным.

Есть много причин рефинансировать ссуду. Обычно это более низкая процентная ставка или ежемесячный платеж.

Вы не можете рефинансировать задолженность по кредитной карте, но можете сделать перевод остатка.Перенос баланса — это когда вы получаете новую кредитную карту и переводите баланс старой карты.

Проверьте, имеете ли вы право на рефинансирование ссуды

АвтокредитАвтомобиль часто является второй по величине покупкой, которую совершает большинство потребителей. Для большинства просто невозможно заплатить наличными за обесценивающийся актив, такой как автомобиль. Так много людей используют автокредит для покупки и финансирования автомобиля.

Сроки автокредитования обычно составляют от 36 до 60 месяцев с фиксированной процентной ставкой.При покупке нового автомобиля на средства дилера процентная ставка будет намного ниже. Подержанные автомобили имеют более высокие процентные ставки, которые основаны на кредитном рейтинге потребителя.

Кредитные картыКредитная карта — один из наиболее популярных видов потребительских кредитов. Кредитная карта — это кредитная линия, по которой вы можете брать взаймы и вносить небольшие ежемесячные платежи в счет основного баланса.

Процентные ставки по кредитным картам обычно довольно высоки, но с вас взимаются проценты только с суммы займа.Если вы сможете погашать полную сумму каждый месяц, вы вообще не будете платить проценты.

Студенческая ссудаОбразование стоит дорого, поэтому многие студенты получают студенческую ссуду для оплаты обучения в колледже. Эти ссуды иногда поддерживаются федеральным правительством, что позволяет легко получить их, даже если у вас нет кредита.

Выплаты по студенческой ссуде обычно откладываются до тех пор, пока вы не закончите колледж. Выплаты могут растягиваться на несколько лет, что делает ежемесячные выплаты относительно небольшими.

Итог

Потребительские кредиты используются для финансирования дорогих покупок. Без потребительских кредитов многие люди не смогли бы купить дом или машину.

Студенты могут оплачивать обучение в колледже и не должны возвращать ссуду, пока они не закончат школу.

Кредитные карты удобны и являются отличным способом увеличения кредита.

Нужен потребительский кредит?

Обратитесь к нашим ипотечным кредиторам сегодня

Потребительский кредит — Обзор, типы и категории

Что такое потребительский кредит?

Потребительский кредит — это кредит, предоставляемый потребителям для финансирования определенных видов расходов.Другими словами, потребительская ссуда — это любой вид ссуды, предоставленной потребителю кредитором Ведущие банки США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. bank — это Федеральный резервный банк, который возник после принятия Закона о Федеральной резервной системе в 1913 году. Заем может быть обеспеченным (обеспеченным активами заемщика) или необеспеченным (не обеспеченным активами заемщика).

Типы потребительских ссуд

- Ипотека Ипотека Ипотека — это ссуда, предоставляемая ипотечным кредитором или банком, которая позволяет физическому лицу приобрести дом.Хотя можно взять ссуду для покрытия всей стоимости дома, чаще всего предоставляется ссуда примерно на 80% от стоимости дома .: Используется потребителями для финансирования покупки дома

- Кредитные карты : Используется потребителями для финансирования повседневных покупок

- Автокредиты : используются потребителями для финансирования покупки автомобиля

- Студенческие ссуды : используются потребителями для финансирования образования

- Личные займы : используются потребителями в личных целях

Для квалифицированных заемщиков потребительские ссуды служат множеству целей и имеют важное значение для финансирования своей жизни.

Обеспеченные и необеспеченные потребительские ссуды

Обеспеченные потребительские ссуды — это ссуды, обеспеченные залогом Залог Залог — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды. Он используется как способ получения ссуды, действуя как защита от потенциальных убытков для кредитора, если заемщик не выполнит свои платежи. (активы, которые используются для покрытия ссуды в случае дефолта заемщика). Обеспеченные ссуды обычно предоставляют заемщику больший объем финансирования, более длительный период погашения и более низкую процентную ставку.Поскольку ссуда обеспечена активами, риск, с которым сталкивается кредитор, снижается. Например, в случае дефолта заемщика кредитор сможет вступить во владение обеспеченными активами и ликвидировать их, чтобы погасить непогашенную сумму.

Потребительские ссуды без обеспечения — ссуды, не обеспеченные залогом. Необеспеченные ссуды обычно предоставляют заемщику ограниченную сумму финансирования, более короткий период погашения и более высокую начисленную процентную ставку. Поскольку ссуда не обеспечена активами, кредитор сталкивается с повышенным риском.Например, в случае дефолта заемщика кредитор может оказаться не в состоянии вернуть непогашенную сумму кредита.

Категории ссуд

1. Ссуды с неограниченным сроком действия

Потребительские ссуды с неограниченным сроком действия, также известные как возобновляемые кредиты, представляют собой ссуды, которые заемщик может использовать для любых покупок, но должен выплатить минимальная сумма кредита плюс проценты до указанной даты. Открытые ссуды, как правило, необеспечены. Если потребитель не может полностью погасить ссуду до указанной даты, начисляются проценты.

Кредитная карта — это пример бессрочной потребительской ссуды. Потребитель может совершать покупки с помощью кредитной карты, но должен выплатить оставшуюся сумму при наступлении срока платежа. Если потребитель не сможет погасить непогашенную сумму по кредитной карте, с него / нее будут взиматься проценты до тех пор, пока сумма не будет выплачена.

2. Закрытый кредит

Закрытый потребительский кредит, также известный как кредит в рассрочку, используется для финансирования конкретных покупок. По закрытым займам потребитель производит равные ежемесячные платежи в течение определенного периода времени.Такие ссуды обычно обеспечиваются. Если потребитель не может выплатить суммы взноса, кредитор может арестовать активы, которые использовались в качестве залога.

Дополнительные ресурсы

CFI — официальный провайдер программы сертификации аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, призванной превратить любого в финансового аналитика мирового уровня. .

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Лучшее программное обеспечение для личных финансов Лучшее программное обеспечение для личных финансов Учитывая множество вариантов, доступных сегодня на рынке, может быть сложно выбрать лучший программное обеспечение для личных финансов.Современные технологии предоставили нам программное обеспечение для личных финансов, которое призвано помочь нам лучше управлять своими деньгами и оставаться в курсе наших финансов.

- Неисполнение долга Неисполнение долга Неисполнение долга происходит, когда заемщик не может выплатить свой ссуду в срок. Время наступления дефолта зависит от условий, согласованных кредитором и заемщиком. Некоторые ссуды не имеют дефолта после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей.

- Закон о справедливом выставлении счетов за кредит (FCBA) Закон о справедливом выставлении счетов за кредит (FCBA) Закон о справедливом выставлении счетов за кредит (FCBA) — это федеральный закон США, который требует защиты потребителей от эксплуатации со стороны кредиторов посредством ошибок при выставлении счетов.Enac

- Личные финансы Личные финансы Личные финансы — это процесс планирования и управления личной финансовой деятельностью, такой как получение дохода, расходы, сбережения, инвестирование и защита. Процесс управления личными финансами можно обобщить в виде бюджета или финансового плана.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

FDIC: Темы поддержки потребителей — Кредиты

Существует много типов ссуд, таких как ссуды на обучение, ссуды на покупку автомобиля и ссуды для бизнеса. Защита потребителей может различаться в зависимости от типа ссуды. Ниже мы приводим более подробную информацию об общих займах и советы, которые следует учитывать при заимствовании денег на определенные цели.

Бизнес-ссуды не подпадают под действие большинства федеральных законов и постановлений о защите прав потребителей.

Виды кредитов

Есть две основные категории ссуд: ссуды в рассрочку и возобновляемые ссуды.

Кредит в рассрочку обычно выплачивается равными платежами или частями на определенный период времени, обычно на несколько лет. Примеры включают большинство:

- Ипотека с фиксированной процентной ставкой (жилищные займы)

- Автокредиты

- Студенческие ссуды

Возобновляемая ссуда (или возобновляемая кредитная линия) позволяет вам совершать неограниченные покупки до предварительно утвержденного лимита в долларах. Ваши платежи будут зависеть от того, сколько вы взяли в долг.Примеры включают большинство:

- Кредитные карты

- Кредитные линии собственного капитала (также называемые HELOC)

Рассрочка и возобновляемые ссуды могут быть обеспеченными или необеспеченными.

Обладая обеспеченной ссудой, вы закладываете залог для обеспечения выплаты ссуды. Залог — это актив, которым вы владеете, например, ваш дом, автомобиль или наличные деньги. Если вы не можете погасить ссуду в соответствии с договоренностью, кредитор может взять ваш залог и использовать его для возврата части или всех своих денег.

- Вы можете нести ответственность за выплату оставшейся суммы по ссуде, если обеспечение не продается за достаточно денег для погашения долга.

- Ипотека и автокредиты обычно представляют собой ссуды под залог.

Необеспеченные ссуды выдаются только на основании вашего обещания выплатить взятые взаймы деньги. Они не обеспечены залогом. Кредиторы считают эти ссуды более рискованными, чем обеспеченные ссуды, поэтому они могут взимать более высокую процентную ставку, чем по обеспеченной ссуде.

- Кредитные карты и студенческие ссуды часто являются необеспеченными ссудами.

К началу

Стоимость займа

Важно знать о расходах, связанных с заимствованием денег.

Обычно вы возвращаете больше денег, чем взяли взаймы. Кредитные карты — вообще исключение. Если вы не несете остаток и не оплачиваете текущие расходы в полном объеме к установленному сроку, вы не будете возвращать больше денег, чем взяли в долг.

В дополнение к возврату денег, которые вы взяли в долг (так называемая основная сумма ), вы, как правило, должны оплатить две затраты: проценты и комиссионные.

Проценты — это сумма денег, которую финансовое учреждение взимает за разрешение вам использовать свои деньги. Он выражается в процентах и может быть фиксированным или переменным.

- Фиксированные ставки остаются неизменными в течение срока ссуды, за исключением большинства кредитных карт, где ставка может измениться, если банк предоставит вам необходимое уведомление.

- Переменные или регулируемые ставки могут меняться в течение срока ссуды. В кредитном соглашении объясняется, как может измениться ставка.

Кредиторы могут взимать комиссионные за определенные действия, такие как рассмотрение вашей заявки на получение кредита и обслуживание счета.

- Общие примеры комиссий включают комиссию за выдачу ипотечного кредита или пени за просрочку платежа, если вы не вносите вовремя платежи по кредитной карте или другим кредитам.

- Кредиторы часто вычитают комиссию из поступлений от ссуды до того, как вы получите ссуду.Например, если вы одалживаете 1000 долларов и взимается комиссия в размере 100 долларов, вы можете получить только 900 долларов.

Досрочное погашение — это досрочное погашение всей или части кредита. При предоплате вы платите кредитору больше, чем сумма вашего регулярного ежемесячного платежа. Вы просите их применить «дополнительную» сумму к вашему непогашенному остатку.

- Если вы полностью погасите ссуду, вы перестанете платить проценты, потому что у вас больше нет денег.

- Если вы досрочно погасите часть кредита: вы можете снизить процентные расходы

- Вы можете досрочно погасить кредит

Предоплата — это одна из стратегий снижения стоимости заимствования денег.

По некоторым кредитам предусмотрены штрафы за досрочное погашение, а по другим — нет.

- Штраф за досрочное погашение начисляется за досрочное погашение кредита полностью или частично. Специфика варьируется от ссуды к ссуде.

- При поиске ссуды выясните, есть ли в предложениях ссуды штрафы за досрочное погашение.

К началу

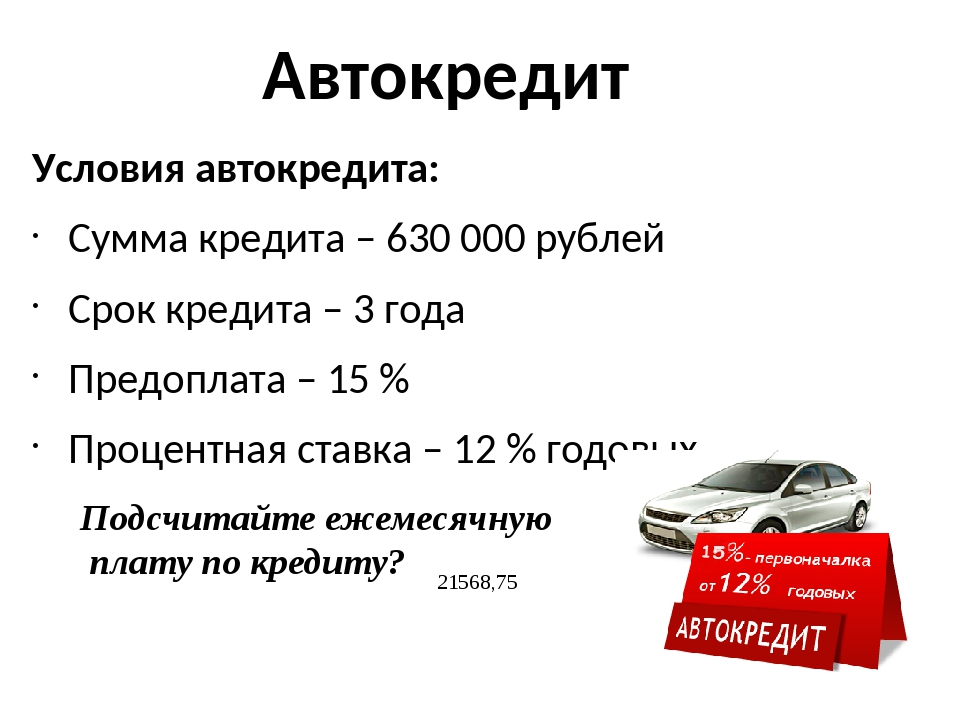

Автокредиты

Для большинства потребителей автокредит — это самая большая ежемесячная статья расходов после выплаты ипотеки или арендной платы.Вот почему, когда вы думаете о покупке автомобиля, важно тщательно изучить варианты ссуды. Вот несколько стратегий, которые следует учитывать:

- Определите, сколько дополнительных денег у вас есть каждый месяц для оплаты автомобиля. Хороший бюджет также включает такие расходы, как страхование, налоги, газ и текущее обслуживание.

- Делайте покупки в различных банках, кредитных союзах, автосалонах или других кредитных организациях, предлагающих низкие процентные ставки или скидки наличными.

- Позвоните в несколько автосалонов, чтобы узнать, можно ли договориться о более низкой цене на автомобиль.

- Перед тем, как подписать контракт на финансирование автомобиля, прочтите его, чтобы убедиться, что вы понимаете условия финансирования. Обязательно сохраните копию контракта, подписанного вами и кредитором.

К началу

Доступны средства защиты прав потребителей

Некоторые виды ссуд подпадают под действие законов и постановлений о защите прав потребителей, а другие нет.Например, сделки по коммерческим и сельскохозяйственным кредитам не подпадают под действие большинства федеральных законов и постановлений о защите прав потребителей. Как правило, законы о защите прав потребителей охватывают ссуды, выданные в первую очередь для личных, семейных или домашних целей. Вот некоторые распространенные средства защиты потребителей:

- Кредиторы должны показать вам стоимость кредита в виде суммы в долларах и годовой процентной ставки (APR), а также раскрыть условия в понятной и единообразной форме.

- Сборщики долгов не могут использовать оскорбительные, несправедливые или обманные методы для получения от вас денег.

- Ваш кредитор, обслуживающий персонал или сборщик долгов должен предоставить точную информацию агентствам кредитной отчетности. Агентства кредитной информации также должны сообщать вам точную информацию. Раз в год вы можете запросить бесплатную копию вашего кредитного отчета в каждом агентстве по телефону, почте или на сайте Annualcreditreport.com.

- Ваш кредитор не может дискриминировать ни в одном аспекте кредитной операции по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста, если вы добросовестно получаете государственную помощь или если вы пользуетесь своими правами в соответствии с требованиями Потребителя. Закон о защите кредита.

К началу

Дополнительные ресурсы

К началу

Автокредит | Encyclopedia.com

Что это означает

Автокредит (также известный как автокредит или автокредит) — это сумма денег, которую потребитель берет в долг для покупки автомобиля. Вообще говоря, ссуда — это денежная сумма, которая ссужается физическому лицу, бизнесу или другому юридическому лицу.Сторона, которая ссужает деньги, называется кредитором, а сторона, занимающая деньги, называется заемщиком. При получении ссуды заемщик соглашается выплатить полную сумму ссуды, а также любые проценты (процент от суммы ссуды, обычно рассчитываемый на годовой основе) к определенной дате, как правило, путем ежемесячных платежей.

Автокредиты подчиняются большей части тех же правил и процедур, которые применяются к другим займам. В большинстве случаев при покупке автомобиля заемщик специально подает заявку на автокредит; однако потребитель может также использовать личный заем (заем, полученный физическим лицом для использования по своему усмотрению) для той же цели.Все автокредиты выдаются на определенный период времени, обычно от 24 до 60 месяцев, хотя некоторые автокредиты могут быть на более длительные периоды. Этот вид кредита также известен как финансирование. Автокредиты обычно включают в себя различные сборы и налоги, которые добавляются к общей сумме кредита.

Многие потребители обращаются за автокредитом в местном банке. При подаче заявки на ссуду на покупку автомобиля заемщик обычно начинает с указания суммы, которую он или она хочет занять. Затем заемщик предоставит информацию о своем финансовом положении, начиная с дохода (суммы денег, которую он или она зарабатывает, работая).Большинство кредиторов потребуют от заемщика предоставить какое-либо доказательство занятости, обычно в форме квитанции о заработной плате (часть зарплаты, которая включает информацию о заработке сотрудника, которую сотрудник хранит для своих записей) или копию справки о заработной плате. налоговая декларация (форма, поданная физическими лицами при уплате налогов). Кредитор также проверит кредитный отчет заемщика. Кредитный отчет — это подробный отчет о прошлой кредитной (кратко, заимствованной) деятельности человека, будь то в форме ссуд или других долгов (денег).Если у потенциального заемщика плохая кредитная история, он или она может не иметь права на получение кредита на покупку автомобиля.

Часто банк или финансовое учреждение предварительно одобряют определенных клиентов для автокредитования. В таких ситуациях у потребителя есть определенное количество дней (часто 30, иногда 45), чтобы решить, запрашивать ли полное разрешение на автокредит. Поскольку большинство заемщиков получают ссуду на покупку автомобиля перед покупкой автомобиля, после утверждения заявки на ссуду на покупку автомобиля кредитор обычно дает заемщику максимальную сумму, которую он или она сможет взять в долг.Затем заемщик может использовать эти деньги для покупки автомобиля по своему выбору; однако от заемщика не требуется тратить всю сумму, предложенную кредитором. Например, хотя банк может одобрить ссуду на покупку автомобиля в размере 50 000 долларов для долгосрочного клиента, этот клиент имеет право потратить только часть этой суммы.

Когда это началось

Автокредит официально возник в 1919 году, когда корпорация General Motors (производитель автомобилей, основанная в 1908 году во Флинте, штат Мичиган) учредила General Motors Acceptance Corporation, или GMAC.GMAC возник в ответ на растущий спрос на автомобили среди американских потребителей после Первой мировой войны. В 1919 году GMAC открыла офисы в пяти городах Северной Америки; через год открылся первый офис в Великобритании. По мере расширения бизнеса по автокредитованию другие производители автомобилей начали развивать собственные финансовые подразделения. Одной из самых известных была компания Ford Motor Credit, основанная в 1923 году. Хотя автокредиты были доступны, большинство американских потребителей в первой половине двадцатого века платили за свои автомобили наличными.

Более подробная информация

Когда заемщик берет ссуду на покупку автомобиля, он соглашается купить автомобиль. При заключении кредитного договора заемщик получает право управлять автомобилем, а также получает право собственности на автомобиль (документ, подтверждающий право собственности на объект недвижимости). Однако с технической точки зрения заемщик еще не владеет автомобилем; кредитор владеет автомобилем до тех пор, пока заемщик не выплатит ссуду.

Каждый платеж за автомобиль состоит из двух частей: основной суммы (первоначальная сумма кредита) и процентов.Процентная ставка по автокредиту зависит в первую очередь от трех основных факторов: кредитного рейтинга покупателя автомобиля, от того, новый автомобиль или подержанный, и от цены автомобиля. Как правило, процентные ставки на новые автомобили ниже, чем процентные ставки на подержанные. Кроме того, когда цена на автомобиль растет, процентная ставка обычно снижается. Например, если потребитель хочет купить подержанный грузовик за 2500 долларов, процентная ставка по кредиту может составлять 6,49 процента; если тот же потребитель захочет купить новый Lexus за 40 000 долларов, процентная ставка может быть только 5.49 процентов.

Основная часть ежемесячного платежа за автомобиль идет в счет основного долга, так что общая сумма кредита неуклонно уменьшается с каждым платежом. По мере того как заемщик выплачивает большую часть суммы кредита, он или она приближается к полному владению автомобилем. Сумма денег, которую заемщик заплатил за полное владение, называется собственным капиталом; Другими словами, с каждой выплатой по кредиту заемщик получает дополнительный капитал в автомобиле. В то же время стоимость автомобиля неуклонно снижается в течение срока ссуды, а это означает, что автомобиль никогда не будет стоить суммы первоначальной ссуды.Например, предположим, что заемщик берет ссуду в размере 10 000 долларов для оплаты автомобиля. На момент покупки машина стоила около 10 000 долларов (без учета сборов и налогов). Четыре года спустя, когда заемщик выплатил ссуду, автомобиль может стоить всего 2000 долларов. Если заемщик не позаботился о хорошем уходе за автомобилем, он может стоить значительно меньше. Этот процесс, в результате которого автомобиль со временем теряет свою стоимость, известен как амортизация.

Традиционно автокредиты выдавались на короткие периоды, обычно около 24 месяцев и не более 36 месяцев.Однако в 80-е годы стандартные сроки автокредитования стали длиннее. Это изменение было вызвано двумя основными причинами. Во-первых, в начале 1980-х годов все больше и больше потребителей начали сдавать свои автомобили в аренду (они платили ежемесячную плату в обмен на право управлять конкретным автомобилем) вместо того, чтобы покупать автомобили напрямую. Автолизинг был прежде всего привлекательным, потому что он не требовал первоначального взноса и, как правило, требовал более низких ежемесячных платежей, чем традиционные автокредиты. Чтобы конкурировать с индустрией автолизинга, ряд кредиторов начали предлагать автокредиты на более длительные сроки.В результате сроки займа в 48, 60 и 72 месяца стали стандартными. В некоторых случаях заемщики могли получить даже более длительные периоды для погашения своих ссуд. Например, когда заемщик покупает роскошный автомобиль (автомобиль, грузовик или другое транспортное средство, которое дороже обычных автомобилей и обычно включает в себя дополнительные функции, предназначенные для повышения производительности или комфорта автомобиля), он или она иногда будет иметь столько же 84 месяца на погашение кредита. В начале двадцать первого века роскошный автомобиль обычно определялся как транспортное средство стоимостью более 30 000 долларов.С начала 1990-х до середины следующего десятилетия доля американцев, владеющих роскошными автомобилями, выросла с 10 до 30 процентов. Этот общий рост цен на автомобили стал второй важной причиной того, что стандартные автокредиты стали более продолжительными.

Последние тенденции

Как и ряд других типов ссуд, с конца 1990-х годов автокредиты становятся все более доступными через Интернет. Есть много преимуществ, связанных с покупкой ссуды на покупку автомобиля в Интернете.Во-первых, покупка ссуд в Интернете позволяет потребителям сравнивать процентные ставки от широкого круга кредиторов за относительно короткий промежуток времени, что дает им больше шансов заключить лучшую сделку. Кроме того, поскольку компании, занимающиеся онлайн-кредитованием автомобилей, требуют небольших накладных расходов (расходы, связанные с ведением бизнеса, включая аренду офиса, оплату труда сотрудников, покупку канцелярских принадлежностей и т. Д.), Они часто могут предлагать потребителям более низкие процентные ставки, чем те, которые предлагаются традиционными банки.

Продукты потребительского кредита | Федеральный кредитный союз Омега

OMEGA FCU предлагает широкий выбор очень доступных кредитных продуктов для удовлетворения ваших финансовых потребностей. Собираетесь ли вы в отпуск, покупаете машину или собираете задолженность, у нас есть потребительский кредит для вас!

Автокредиты

Ссуды на новые и подержанные автомобили

OMEGA FCU может помочь вам приобрести новый автомобиль или рефинансировать имеющийся автокредит у другого кредитора.Мы предлагаем низкие ставки, гибкие условия и финансирование до 100% от стоимости покупки. Мы также предлагаем удобные предварительные разрешения, чтобы вы знали, что вы можете себе позволить, прежде чем покупать свой новый автомобиль.

На рынке новую машину? Прочтите следующую информацию по экономии денег перед тем, как отправиться в автосалон! Скидка против финансирования в размере 0% — получение скидки может быть для вас правильным выбором! Низкие ставки для участников OMEGA FCU в сочетании со скидкой могут быть лучшим выбором. Если вам нужно конкретное сравнение с индивидуальным расчетом стоимости, позвоните в наш кредитный отдел по телефону 412-369-3800.

Следующая ссылка поможет вам рассчитать платежи: Расчет платежа за автомобиль

Не знаете, брать в аренду или покупать? Воспользуйтесь этим калькулятором, чтобы узнать, какие у вас есть лучшие варианты: Купить или арендовать автомобиль

* APR = Годовая процентная ставка. Цены могут быть изменены в любое время без предварительного уведомления. Указанные цены являются самыми низкими из предлагаемых. Все утверждения подлежат обычным руководящим принципам андеррайтинга, и индивидуальные ставки могут варьироваться в зависимости от кредитоспособности.Указанные цены включают скидки на необходимые услуги и квалификацию. Только новые деньги. На текущие кредиты OMEGA FCU не распространяются акционные ставки.

Аренда автотранспортных средств

Низкие цены и гибкие условия для покупки новых или подержанных жилых автофургонов, включая лодки, мотоциклы, квадроциклы, дома на колесах, туристические трейлеры и многое другое! Мы финансируем до 100% от покупной цены и доступны легкие предварительные согласования

Гарантированная защита активов (GAP)

GAP доступен каждому участнику, который финансирует любой тип автомобиля или жилого автофургона с помощью OMEGA FCU.Если ваш автомобиль украден и не восстановлен или поврежден и не может быть отремонтирован согласно вашей страховой компании, GAP выплатит разницу между выплатой по автострахованию и непогашенной суммой кредита. GAP дает вам душевное спокойствие, избавляя вас от любых остатков на балансе. Эта доступная защита встроена в ежемесячный платеж по кредиту.

Покрытие механических поломок

Участникимогут воспользоваться этим недорогим покрытием для любого автомобиля, которым они владеют. Транспортное средство не обязательно должно финансироваться в OMEGA FCU.Страхование от механических поломок — это гарантия на автомобиль, покрывающая расходы на дорогостоящий ремонт. Это покрытие обычно дешевле, чем планы, предлагаемые в автосалонах. Существуют различные планы на выбор с разными условиями, уровнями и франшизами, и большинство транспортных средств покрывается страховкой. Это дополнительное покрытие также может быть профинансировано при получении кредита. Спросите представителя по кредитованию об этом покрытии экономии денег сегодня.

Чтобы подать заявку на ссуду на покупку автомобиля OMEGA FCU, позвоните в наш кредитный отдел по телефону 412-369-3800 x 702 или нажмите здесь, чтобы подать заявку онлайн.

Персональные ссуды

OMEGA FCU предлагает широкий выбор личных займов для удовлетворения ваших финансовых потребностей

Займы без обеспечения

Ссуды, предоставляемые для любых ваших личных нужд, могут быть под низкие процентные ставки и различные условия ссуды.

Займы под залог акций

Финансируйте ссуду, используя средства на своем сберегательном счете или Сертификат акций в качестве залога. Этот кредит предлагает низкую процентную ставку в размере 3% годовых от ставки, заработанной на счете.

Консолидационные займы

Объедините свои долги в один доступный ежемесячный платеж. Избавьтесь от стресса, связанного с оплатой ежемесячных счетов различным кредиторам, и объедините все свои счета в одну ссуду с низкой процентной ставкой и гибким сроком. Узнайте, сколько вы можете сэкономить с помощью Debt Consolidation

Персональная кредитная линия

Данная ссуда представляет собой необеспеченную кредитную линию с переменной процентной ставкой, которую можно использовать в любое время по любой причине. Кредитные линии можно использовать для покупок, в качестве резервного фонда или для защиты от овердрафта для вашего текущего счета OMEGA FCU.Получите доступ к этим средствам через онлайн-банкинг, через телефонную кассу Минздрава, через проверку кредитной линии или лично в любом филиале или сервисном центре. Персональная кредитная линия — это гибкий кредитный продукт, который удовлетворит все ваши финансовые потребности.

Ссуды на время отпуска и отпуска

Идеальная краткосрочная ссуда под низкую процентную ставку для финансирования ваших праздничных покупок или отпуска вашей мечты! Избавьтесь от стресса во время праздников или снимите напряжение и сделайте так необходимый перерыв!

Программа студенческой ссуды

OMEGA FCU предлагает ссуду с фиксированной ставкой под низкий процент на срок до 5 лет для оплаты обучения на любом уровне — от начального до колледжа!

Чтобы подать заявку на получение личного кредита OMEGA FCU, позвоните в наш кредитный отдел по телефону 412-369-3800 x 702 или нажмите здесь, чтобы подать заявку онлайн.

Финансирование или лизинг автомобиля

Покупаете машину? У вас есть другие варианты, кроме оплаты наличными. Независимо от того, финансируете вы или арендуете, вот несколько вещей, о которых следует помнить.

Перед покупкой или арендой автомобиля

- Получите копию своего кредитного отчета перед посещением дилерского центра. Посетите com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию. В вашем кредитном отчете содержится информация, которая влияет на то, сможете ли вы получить ссуду и сколько процентов вам придется заплатить, чтобы занять деньги.

- Получите «фактическую» цену автомобиля в письменной форме. перед тем, как вы посетите лот, и перед тем, как вы обсудите финансирование с дилером. Это означает, что дилер должен выслать вам полную стоимость автомобиля до финансирования, включая налоги и сборы. Наличие этой информации в письменной форме до того, как вы отправитесь на лот, поможет вам сравнить предложения от разных дилеров по принципу «яблоко к яблоку», упростит поиск дополнительных расходов и надстроек, которые могут возникнуть в вашей сделке, и удержит ваше внимание на общая стоимость (а не только ежемесячный платеж).

- Знайте свою общую стоимость, а не только ежемесячный платеж. Предложения с низкой ежемесячной оплатой могут показаться соблазнительными, но не сосредотачивайтесь исключительно на ежемесячной оплате. Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает ваши общие расходы. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ваших ежемесячных расходов и оплаты автомобиля.

- Рассмотрите возможность экономии на первый взнос . Первоначальный взнос уменьшает сумму, необходимую для финансирования или аренды. Это снизит ваши общие затраты на финансирование или лизинг.

- Спросите, понадобится ли вам совместное подписание. Если у вас нет сильной кредитной истории, вам может потребоваться совместная подпись по финансовому контракту или соглашению об аренде. Со-подписанты несут равную ответственность за контракт. Если вы не можете заплатить свою задолженность, ваша соавторство окажется на крючке.Любые просроченные платежи повредят вашей кредитной истории — и кредитоспособности вашего соавтора.

Факторинг в Trade-in

- Подождите, чтобы обсудить возможность обмена, пока после вы не договоритесь о наилучшей возможной цене для вашего нового автомобиля. Вы должны быть уверены, что продавец не изменит продажную цену автомобиля, чтобы компенсировать щедрое предложение обмена.

- Знайте, что вы должны. Если у вас все еще есть задолженность за машину, обмен ее может не сильно помочь.Если вы должны больше, чем стоит машина, это называется отрицательным капиталом. Если вы хотите использовать автомобиль для обмена, спросите, как отрицательный капитал повлияет на ваше новое соглашение о финансировании или лизинге. Например, это может увеличить сумму, которую вы заимствуете, продолжительность вашего финансового соглашения или сумму вашего ежемесячного платежа.

Финансирование автомобиля

У вас есть два варианта финансирования: прямое кредитование или финансирование дилерского центра .

Прямое кредитование означает, что вы занимаете деньги в банке, финансовой компании или кредитном союзе.В случае ссуды вы соглашаетесь выплатить профинансированную сумму плюс финансовые сборы в течение определенного периода времени. Когда вы готовы купить машину у дилера, вы используете эту ссуду для ее выплаты.

При прямом кредитовании вы можете

- Получите условия кредита заранее . Получив предварительное одобрение на финансирование перед покупкой автомобиля, вы знаете условия, включая годовую процентную ставку (APR), продолжительность кредита (количество месяцев) и максимальную сумму, которую вы можете взять в долг. Используйте эту информацию для переговоров с дилером.Годовая процентная ставка — это стоимость кредита на годовой основе. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы заимствуете, процентную ставку и кредитные расходы, которые с вас взимаются, а также продолжительность вашей ссуды.

- Магазин сравнения дилеров. Имея на руках предварительное разрешение, вам будет проще попросить дилеров предоставить вам письменные «открытые» цены на автомобили, которые могут вас заинтересовать, чтобы вы могли определить и обсудить лучшую сделку при покупке и финансирование без необходимости проводить время в дилерском центре.

Финансирование дилерского центра означает, что вы подаете заявку на финансирование через дилерское представительство. Вы и дилер заключаете договор, по которому вы покупаете автомобиль и соглашаетесь выплатить в течение определенного периода времени профинансированную сумму плюс финансовые сборы. Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, который обслуживает счет и собирает ваши платежи.

Дилерское финансирование может предложить вам

- Несколько вариантов финансирования .Отношения дилера с множеством банков и финансовых компаний могут означать, что он может предложить вам ряд вариантов финансирования. Однако имейте в виду, что дилер обычно получает прибыль от предложения финансирования и не всегда может предложить вам лучшую сделку.

- Специальные программы . Иногда дилеры предлагают спонсируемые производителем программы с низкими ставками или программы стимулирования. Они могут быть ограничены определенными автомобилями или иметь особые требования, такие как более крупный первоначальный взнос или более короткий срок контракта.Для этих программ также может потребоваться высокий кредитный рейтинг. Проверьте, соответствуете ли вы требованиям.

Магазин для лучшего финансирования

Сравните предложения по финансированию от нескольких кредиторов и дилера. Помните, не сосредотачивайтесь только на ежемесячном платеже — общая сумма, которую вы заплатите, зависит от согласованной цены автомобиля, годовой процентной ставки и срока кредита.

Многие кредиторы предлагают более долгосрочные ссуды, например, на 72 или 84 месяца. Хотя эти ссуды могут снизить ваши ежемесячные платежи, они могут иметь высокие ставки.И чем больше срок кредита, тем дороже будет сделка в целом. Автомобили быстро теряют ценность, как только вы выезжаете со стоянки, поэтому при более долгосрочном финансировании вы можете в конечном итоге задолжать больше, чем стоит машина.

Некоторые дилеры и кредиторы могут попросить вас приобрести кредитную страховку, которая выплатит ссуду, если вы умрете или станете инвалидом. Перед покупкой подумайте о стоимости и о том, стоит ли она того. Проверьте свои существующие страховые полисы, чтобы избежать дублирования льгот. Кредитное страхование — это не , предусмотренное федеральным законом .Фактически, это противозаконно, если кредитор обманным путем включает страховку кредита в вашу ссуду без вашего ведома или разрешения. Если ваш дилер требует, чтобы вы приобрели страховку кредита для финансирования автомобиля, она должна быть включена в годовую процентную ставку.

Обязательно спросите у дилера о

- Авто надстройки. Дополнения не бесплатны. Это дополнительные вещи, которые вы покупаете и финансируете вместе с автомобилем. Общие дополнения включают политику зазоров, вытравливание окон, расширенные гарантии и контракты на обслуживание.Сказать «нет» надстройкам и спросить цену — это нормально. Дилеры не могут использовать дополнения в вашу сделку или лгать о них. Точно знайте, что вы покупаете, и защитите себя. Перед посещением дилерского центра попросите дилера указать цену на любую предлагаемую надстройку. Если вы занимаетесь финансированием, вам нужно знать, сколько это будет стоить в течение срока кредита. Спросите о любых ограничениях или условиях, которые могут иметь надстройки. Они могут не соответствовать вашим ожиданиям. Если вы не хотите или не нуждаетесь в этом, скажите «нет».

- Поощрение производителей .Ваш дилер может предложить производителям стимулы, такие как более низкие ставки финансирования или возврат денег на определенные марки или модели. Обязательно спросите своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите письменные ответы у дилера.

- Скидки, скидки или специальные цены . Спросите заранее, соответствуете ли вы критериям получения каких-либо доступных предложений. Дилеры, предлагающие скидки, скидки или специальные цены, должны четко объяснять, что требуется для их получения.Внимательно посмотрите, есть ли ограничения. Например, иногда вы должны быть недавним выпускником колледжа или военнослужащим, или предложения распространяются только на определенные автомобили. Не думайте, что какие-либо скидки уже включены в цену или условия, которые вам предлагаются. Опять же, вам понадобятся письменные ответы на свои вопросы.

- Ваша годовая процентная ставка (APR) . Вы можете обсудить годовую ставку и условия оплаты с дилером, как если бы вы договаривались о цене автомобиля.Годовая процентная ставка, которую вы согласовываете с дилером, обычно включает сумму, которая компенсирует дилеру управление финансированием. Переговоры могут происходить до или после того, как дилер примет и обработает вашу заявку на кредит.

Задайте вопросы об условиях контракта до того, как вы подпишете. Например, являются ли условия окончательными и полностью утвержденными до того, как вы подпишете контракт и покинете автосалон с автомобилем? Соответствует ли цена в вашем контракте той, которую дилер прислал вам заранее? И если дилер говорит, что он все еще работает над одобрением, сделка не является окончательной.Подумайте о том, чтобы дождаться подписания контракта и оставить свой автомобиль до тех пор, пока финансирование не будет полностью одобрено.

Аренда автомобиля

Когда вы арендуете автомобиль, вы платите за право использовать его в течение согласованного количества времени и миль.

Знайте, чем лизинг отличается от покупки. Ежемесячные платежи по лизингу обычно меньше ежемесячных финансовых платежей, если вы купили тот же автомобиль. При аренде вы платите за то, чтобы водить машину, а не за ее покупку. Это означает, что вы оплачиваете ожидаемую амортизацию или потерю стоимости автомобиля в течение периода аренды, а также арендную плату, налоги и сборы.По окончании аренды вы должны вернуть автомобиль, если договор аренды не позволяет вам его купить.

Определите, подходит ли вам лизинг.

- Подумайте, сколько вы водите. Годовой лимит миль в большинстве стандартных договоров аренды составляет 15 000 или меньше. Вы можете договориться о более высоком лимите, но это обычно увеличивает ежемесячный платеж. Это потому, что автомобиль теряет ценность в течение срока аренды. Если вы превысите годовой лимит пробега, при возврате автомобиля с вас, вероятно, будет взиматься дополнительная плата.

- Учитывайте все условия аренды. При аренде вы несете ответственность за чрезмерный износ и повреждение, а также за недостающее оборудование. Вы также должны обслуживать автомобиль в соответствии с рекомендациями производителя и иметь страховку, соответствующую стандартам лизинговой компании. Если вы закончите аренду досрочно, вам, возможно, придется заплатить значительную плату за досрочное расторжение.

Подписание документов

Ознакомьтесь с условиями , прежде чем вы подпишете на покупку и финансирование. Не торопитесь. Попросите дилера притормозить, особенно если он движется быстро и использует электронный процесс, такой как iPad или планшет, чтобы показать вам соглашение. Скажите им, что вы хотите четко ознакомиться с условиями, прежде чем соглашаться, особенно со всеми сборами и сборами по сделке, — чтобы вы могли убедиться, что дилер не включил плату за любые дополнительные предметы, которые вам не нужны. Внимательно сравните то, что вы видите при подписании, с тем, что дилер прислал вам заранее.

Не покидайте дилерский центр без подписанной копии заполненного кредитного договора или договора аренды.Убедитесь, что вы понимаете, является ли сделка окончательной до того, как вы уедете на своей новой (или новой для вас) машине. Если вас перезвонили в представительство, потому что финансирование не было окончательным или не прошло, внимательно просмотрите любые изменения или новые документы, которые вас просят подписать. Подумайте, хотите ли вы продолжить.

- Если вы не хотите соглашаться на новую сделку, сообщите дилеру, что хотите отменить, и попросите внести свой авансовый платеж и обменять обратно. Убедитесь, что заявка и договор аннулированы.Получите письменное подтверждение того, что заявка и контакт отменены. Если ссуда была организована финансовой компанией, позвоните в эту финансирующую компанию для подтверждения. Сохраните копии ваших документов.

- Если вы соглашаетесь на новую сделку, убедитесь, что у вас есть копии всех документов.

После получения машины

Если вы профинансировали машину, поймите

- Кредитор имеет право удержания права собственности на автомобиль (и в некоторых случаях владеет фактическим правом собственности) до тех пор, пока вы не оплатите договор в полном объеме.

- Просрочка или невыплата платежей может иметь серьезные последствия. Просроченные сборы, повторное вступление во владение и отрицательные записи в вашем кредитном отчете могут затруднить получение кредита в будущем.