Аренда автомашины у физического лица – Налогообложение и бухучет аренды автомобиля у физического лица

Аренда автомобиля организацией у физического лица

Для этого заключите договор аренды транспортного средства с экипажем или без экипажа.

Рекомендуем получить согласие супруга(и) арендодателя на заключение договора, особенно если договор будет долгосрочным. В противном случае существует риск оспаривания договора супругом арендодателя.

При составлении договора аренды с экипажем внимательно формулируйте условия договора, например, о порядке оказания услуг по управлению автомобилем. При определенных обстоятельствах из-за неверных формулировок ваши с арендодателем отношения могут быть переквалифицированы в трудовые. В этом случае вас могут привлечь к административной ответственности.

Для чего нужно согласие супруга арендодателя на передачу автомобиля в аренду

Автомобиль может находиться в совместной собственности арендодателя и его супруга(и). В этом случае при передаче автомобиля в аренду предполагается, что арендодатель действует с согласия супруга (п. 2 ст. 35 СК РФ).

Поэтому рекомендуем включить в договор условие о том, что супруг(а) арендодателя не возражает против передачи автомобиля в аренду на условиях, предусмотренных договором. Оформить согласие супруга можно в качестве приложения к договору.

При отсутствии такого согласия договор аренды может быть признан судом недействительным по требованию супруга арендодателя. Однако он должен будет доказать, что вы знали или заведомо должны были знать о его несогласии на заключение договора (п. 2 ст. 35 СК РФ, ст. 173.1 ГК РФ).

Пример формулировки условия

Автомобиль принадлежит Арендодателю на праве совместной собственности. Арендодатель гарантирует, что его супруга не возражает против передачи автомобиля в аренду на условиях, предусмотренных настоящим договором. В подтверждение этого Арендодатель передает Арендатору согласие супруги в письменной форме (приложение N 1 к Договору).

Что учесть при составлении договора аренды автомобиля с экипажем, чтобы арендные отношения не признали трудовыми

В рамках договора аренды автомобиля с экипажем арендодатель своими силами оказывает арендатору услуги по управлению транспортным средством и по его технической эксплуатации (ст. 632 ГК РФ). В связи с этим данный договор может быть переквалифицирован в трудовой, если фактически между сторонами сложились трудовые отношения (ч. 4 ст. 11, ст. 19.1 ТК РФ). Представляется, что такой риск увеличится из-за некорректных формулировок в договоре. Поэтому не рекомендуем включать в него трудовую терминологию.

Кроме того, обратите внимание на формулировки условий о предмете договора и порядке оказания услуг по управлению автомобилем и его технической эксплуатации.

Какие слова нельзя использовать в договоре

Не включайте в договор, в частности, слова «работник», «должность», «заработная плата», «тарифная ставка», «оклад», «премия», «надбавка», «увольнение», «прием на работу», «отпуск», «дисциплинарная ответственность», «обязанность обеспечить условия труда».

Предмет договора

Четко укажите, что арендодатель предоставляет арендатору автомобиль за плату во временное владение и пользование и оказывает своими силами услуги по управлению автомобилем и по его технической эксплуатации (ст. 632 ГК РФ).

Не указывайте в договоре обязанность арендодателя по управлению автомобилем как трудовую функцию (ч. 2 ст. 57 ТК РФ). Например, что он выполняет работу по должности водителя в соответствии со штатным расписанием.

Пример формулировки условия

Арендодатель обязуется предоставить арендатору за плату во временное владение и пользование автомобиль, указанный в п. 1.2 Договора, и оказать услуги по управлению им и по его технической эксплуатации. Арендатор обязуется принять этот автомобиль и уплачивать за него арендную плату в порядке, предусмотренном ст. 3 Договора.

Порядок оказания услуг по управлению автомобилем и его технической эксплуатации

При согласовании порядка оказания услуг формулируйте условия договора так, чтобы это не выглядело как установление режима рабочего времени. Дело в том, что такой режим — один из характерных признаков трудовых отношений (гл. 16 ТК РФ).

Поэтому не указывайте в договоре, в частности, что:

- арендодатель подчиняется правилам внутреннего трудового распорядка;

- арендатор вправе устанавливать арендодателю ненормированный рабочий день.

Вместо этого можно согласовать порядок оказания этих услуг и включить, например, условие о том, что арендатор сам определяет время их оказания в порядке, установленном договором.

Пример формулировки условия

Арендодатель оказывает услуги по управлению и технической эксплуатации автомобиля по требованию (вызову) Арендатора, которое направляется Арендодателю не позднее суток до предполагаемой даты использования автомобиля. Указанные услуги оказываются исключительно с понедельника по пятницу и не более 10 часов в сутки.

Нужно ли включать в договор условие об уплате арендатором НДФЛ с арендной платы

Если арендодатель — ИП, такое условие включать не нужно, так как он самостоятельно уплачивает НДФЛ (пп. 1 п. 1, п. 2 ст. 227 НК РФ).

Если арендодатель — не ИП (например, ваш сотрудник), обязанность уплачивать НДФЛ с арендной платы лежит на вас, как налоговом агенте (п. 1 ст. 226 НК РФ). Тем не менее, рекомендуем включить в договор условие о том, что вы выполняете такую роль. Это нужно для исключения в дальнейшем споров о сумме арендной платы, которую вы должны уплатить непосредственно арендодателю, поскольку арендная плата перечисляется арендодателю за вычетом удержанного НДФЛ (Письмо Минфина России от 01.12.2016 N 03-04-05/71165).

Пример формулировки условия

Арендатор выступает в качестве налогового агента Арендодателя. При фактической выплате арендной платы он удерживает из нее и перечисляет в бюджет налог на доходы физических лиц в размере 13%.

urist7.ru

ИП арендует автомобиль: порядок оформления договора

Добавлено в закладки: 0

Любой предприниматель на определенном этапе своей деятельности сталкивается с необходимостью использования имущественных ресурсов. Это может быть помещение под офис, оргтехника, автотранспортное средство. Однако не всегда хозяйствующие субъекты имеют достаточно денег для приобретения необходимого оборудования. В таком случае выходом является аренда. Наиболее частая ситуация – это когда ИП арендует автомобиль для развития собственного бизнеса.

Составление договора

Конечно, взять в аренду автомобиль намного проще, чем купить транспортное средство. Но любая сделка по использованию чужого имущества на правах найма требует составления соответствующего договора. Исключением является использование личного транспорта.

При этом заключение договора с самим собою противоречит ст.420 ГК РФ. Чтобы получить компенсацию в виде снижения налогооблагаемой базы достаточно предоставлять путевые листы или документы, подтверждающие расходы.

Если ИП арендует автомобиль, то составление подобной бумаги является обязательным условием. Договор аренды автомобиля заключается в соответствии с требованиями главы 27 Гражданского законодательства.

Она содержит основные требования для оформления подобных сделок:

- если при заключении договора аренды автомобиля одной стороной выступает индивидуальный предприниматель, то оформление договорных отношений происходит в письменной форме;

- срок, на который ИП арендует автомобиль, обязательно прописывается в соглашении. Обычно он определяются по взаимному согласию сторон. Однако аренда автомобиля может быть оформлена на неопределенный срок. Во избежание трудностей при осуществлении повременной регистрации транспортного средства, рекомендуется прописывать четкие сроки аренды автомобиля;

- обязательным условием договора является указание объекта найма. По закону составленный документ признается недействительным, если при аренде автомобиля у физического лица не указываются подробные технические характеристики;

- дополнительно когда ИП арендует автомобиль у физического лица, требуется наличие документа, подтверждающего право собственности арендодателя. При его отсутствии потребуется бумага, наделяющая правом распоряжаться имуществом;

- еще один пункт договора аренды автомобиля – цена. Стоимость услуг по использованию транспортного средства может меняться по итогам календарного года. Полная стоимость и ее колебания должны отражаться на страницах соглашения;

- права и обязанности сторон. При аренде легковых автомобилей преимущественно обязанность осуществлять капитальный ремонт возлагается на владельца авто, а проведение плановых осмотров является обязанностью арендатора;

- дополнительно в договоре следует прописать специфические условия найма. Например, аренда автомобиля с водителем. Если же в штате есть соответствующие сотрудники, то составляется договор аренды автомобиля без водителя. Тогда желательно указывать условие касательно проведения ремонтных работ.

Как платить налоги

Для налоговой службы является важным тот факт, кто является арендодателем транспортного средства.

Рассмотрим несколько ситуаций:

- ИП арендует автомобиль у физического лица. Арендодатель уплачивает 13% НДФЛ из полученного им дохода.

- ИП арендует автомобиль у ИП. Нередко предприниматели приобретают транспортное средство для дальнейшей сдачи в аренду. Может ли ИП арендовать автомобиль у ИП? Конечно, может. Кто платит НДФЛ? Этот налог будет удерживаться при одном условии: аренда грузового автомобиля не прописана в свидетельстве о регистрации физлица в качестве ИП.

- ИП арендует автомобиль у ООО. Здесь важен НДС. Сумма налога засчитывается по факту арендной платы только при условии, что юридическое лицо является плательщиком налога на добавочную стоимость. Факт коммерческого использования подтверждается счетом-фактурой и актом аренды автомобиля для операций, попадающих под уплату НДС.

Предприниматель, работающий на ЕНВД, при заключении договора аренды грузового автомобиля платит прежнюю ставку налога. Деятельность, связанная с грузоперевозками или услугами по перевозке людей подпадает под действие ст.346.26 НК РФ.

При осуществлении аренды транспортного средства на упрощенной системе налогообложения, понесенные расходы могут учитываться только после того, как они были оплачены. Обязательно документально подтверждать все расходы, не зависимо от формы налогообложения (ст.252 НК РФ)

Еще один вопрос, который часто возникает в предпринимательской деятельности – кто платит страховку? Рекомендуется включать расходы по возмещению страховых выплат в арендную плату.

Некоторые предприниматели при найме транспортного средства выплачивают расходы по страховке физическому лицу в виде компенсации. Однако подобная практика часто вызывает вопросы со стороны «налоговиков» при проверке.

На видео: Аренда автомобиля у физического лица. Учет и налоги при аренде автомобиля

Прочие виды аренды

На практике часто осуществляется аренда автомобилей с выкупом. Лизинг для ИП – это возможность использовать транспортное средство в хозяйственной деятельности. Он является альтернативой кредиту. Однако банки выдвигают жесткие требования к заемщику. Аренда автомобилей с правом выкупа является более доступным вариантом получения транспортного средства.

Подобной услугой обычно пользуются предприниматели, которым:

Процедура заключения договора лизинга для ИП ничем не отличается от обычной аренды транспортного средства. Дополнительно может потребоваться заполнение анкеты, разработанной службой безопасности компании.

На видео: Такси Москва. Аренда или на своей

Аренда прицепа для автомобиля

Подобную услугу оказывают многие ИП, занимающиеся автотранспортом. Аренда прицепа для легкового автомобиля или грузовой фуры подразумевает также составление соответствующего договора. От арендатора требуется проверить перед приемкой имущества, целостность предлагаемого прицепа. Также нужно учитывать, что управление транспортным средством с прицепной системой отличается от обычного вождения.

Сдача в аренду гаражей

Это дополнительная услуга, которую предлагают предпринимателям, использующим транспорт в хозяйственной деятельности. Арендовать помещение для хранения машины часто приходится, если нет собственных площадей.

Договор аренды должен содержать следующие условия:

- перечисление сторон;

- объект договорных отношений;

- состояние передаваемого помещения;

- права и обязанности сторон;

- срок действия документа.

Дополнительно необходимо прикладывать документы на помещение, передаваемое по договору аренды. Это кадастровый паспорт, свидетельство о государственной регистрации или документы, подтверждающие право собственности арендодателя на землю под гаражом.

biznes-prost.ru

Аренда автомобиля на ООО — как правильно арендовать авто у физического лица, ООО или ИП?

Не все организации имеют свой автопарк, иногда приходится заимствовать транспорт у сотрудников — или других фирм.

Расскажем, как зафиксировать документационно эксплуатацию автомобиля в служебных целях, и определим все нюансы оформления аренды транспортного средства для ООО у физического лица и компании.

Содержание статьи:

- Как арендовать авто для ООО у физического лица?

- Аренда ТС для ООО у юрлица — другого ООО или ИП

Аренда автомобиля на ООО у частного лица – как правильно арендовать авто у работника этого же ООО, или у постороннего?

Часто руководитель организации предлагает компенсировать расходы в денежном эквиваленте владельцу авто через договор аренды транспортного средства.

Во многих случаях, этот вариант возмещения расходов становится оптимальным и выгодным для обеих сторон.

Чтобы арендовать транспорт, необходимо следовать такой инструкции:

1. Обговорите все важные моменты аренды

Например:

- На какой срок будет арендовано авто.

- Кто сможет еще пользоваться машиной.

- За какую плату будет происходить сделка.

- Как будут возмещаться расходы – с их расчетом или определенной суммой ежемесячно.

- Какие права останутся у владельца на транспорт, какие будут у арендателя.

- В каких целях будет использоваться транспорт – для перевозки пассажиров несовершеннолетнего возраста, для транспортировки документации, для перевозки руководителя организации и т.п.

- На какое расстояние будет ездить водитель.

Вопросов может быть много, поэтому ориентируйтесь, в зависимости от деятельности компании и вида транспортного средства.

2. Подготовьте документы

Рассмотрим, какие бумаги должны быть у руководителя ООО, если сделка проходит с физическим или юридическим лицом.

|

С кем заключается договор |

Какие документы предоставить? |

|

Физическое лицо |

— Копия свидетельства о праве собственности. — Копия свидетельства о регистрации автомобиля. — Талон техосмотра. — Страховой полис. — Копия паспорт гражданина РФ. — Копия водительского удостоверения. — Справка из банка с указанием реквизитов счета. |

|

Юридическое лицо |

— Копия устава в последней редакции со всеми изменениями и дополнениями (все листы, включая последний с отметкой налоговой инспекции о проведенной регистрации). — Копия документа (протокола, решения) об избрании единоличного исполнительного органа юридического лица (генерального директора, директора, президента и др.). — Копия документа, подтверждающего полномочия лица, подписывающего договор от имени контрагента. — Всю документацию на транспортное средство, копии. — Банковские реквизиты. |

Неважно, работает ли гражданин в компании, с которой будет заключать договор. Процедура заключения договора аренды одинакова.

3. Заключите договор аренды

Существует 4 типа договоров, при которых возможна аренда транспортных средств. О них мы писали подробно.

Определите, какой тип вам подходит, и составьте договор. В нем следует указать все важные моменты.

Например, обязательно в договоре следует прописать:

- Стоимость аренды.

- Порядок оплаты.

- Права и обязанности сторон.

- Право передачи авто третьим лицам.

- Сфера эксплуатации транспорта.

- Ограничение пробега.

- Расходы арендодателя и арендатора.

|

Основные виды затрат, возникающие при аренде ТС |

Договор аренды авто без экипажа |

Договор аренды авто с экипажем |

|

Услуги по управлению и технической эксплуатации автомобиля |

Не предоставляет арендодатель. |

Ложатся полностью на арендодателя. |

|

Обязанности по поддержанию автомобиля в надлежащем состоянии |

Исполняет арендатор. |

Исполняет арендодатель. |

|

Оплата труда водителя |

Оплачивает работу арендатор. |

Оплачивает арендодатель. |

|

Страхование автомобиля и ответственность за ущерб, который может быть нанесен этим транспортным средством |

Производится арендатором. |

Возлагается на арендодателя. |

|

Расходы, связанные с коммерческой эксплуатацией автомобиля |

По соглашению сторон. |

По соглашению сторон. |

Можно прописать в договоре любые вопросы, которые вас волнуют, и только после этого подписывать документ.

Образец договора аренды автомобиля без экипажа:

Готовый бланк договора аренды автомобиля с экипажем можно бесплатно скачать здесь в формате WORD

Готовый бланк договора аренды транспортного средства у физического лица можно бесплатно скачать здесь в формате WORD

Готовый бланк договора аренды транспортного средства между юридическими лицами без экипажа можно бесплатно скачать здесь в формате WORD

Готовый бланк договора аренды транспортного средства между юридическими лицами с экипажем можно бесплатно скачать здесь в формате WORD

4. Оформите акт приема-передачи автомобиля

Составьте документ самостоятельно — или обратитесь к юристу.

Форма может быть произвольной, но — удовлетворять требованиям сторон.

Готовый бланк акта приема-передачи транспортного средства можно бесплатно скачать здесь в формате WORD

Старайтесь указывать правдивые данные об автомобиле, иначе ремонтировать транспорт потом придется самостоятельно (конечно, если не будет прописано в договоре другое).

5. Подготовьте документы, подтверждающие транспортные расходы

Чтобы бухгалтерия приняла ваши расходы по транспорту, нужно документально их подтвердить.

Оформите такие бумаги:

- Путевые листы.

- Квитанции, чеки, товарные накладные, счета-фактуры.

- Если имеется договор с топливной компанией, то стоит сделать его копию.

- Квитанции на оплату автостоянки.

Можно приложить и другие документы. Главное, чтобы они отражали транспортные расходы.

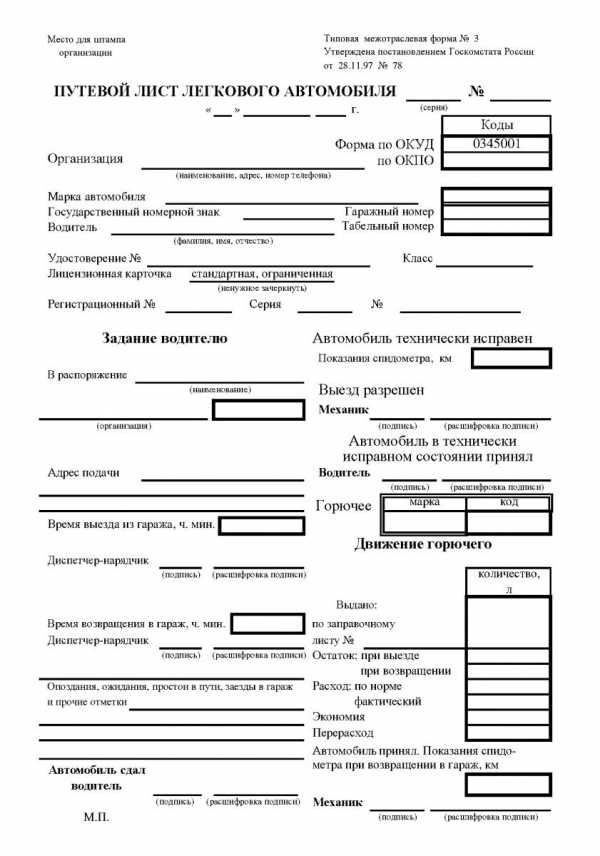

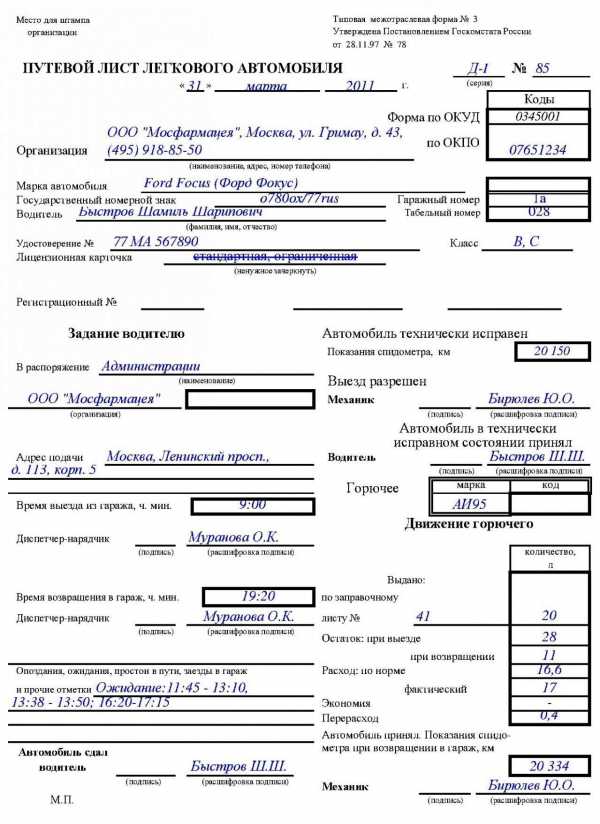

Образец путевого листа:

Пример заполнения путевого листа:

Оформляется путевой лист по форме, установленной бухгалтерией. Поэтому самостоятельно их оформлять не нужно. Получите форму, а затем впишите данные.

Нюансы аренды ТС для ООО у другого ООО или ИП – что предусмотреть?

Условий заключения договора аренды с другой компанией нет. Все нюансы обговариваются сторонами и прописываются в договоре.

Например, следует обсудить:

- С кем будет заключаться договор, с руководителем организации или ее представителем.

- Входить ли транспорт в автопарк компании или же принадлежит частому лицу.

- Будет ли ТС с экипажем или без.

- На какой срок планируется арендовать авто.

- Как будет рассчитываться арендная плата.

- Каким способом будет выплачиваться аренда, в каком размере.

- Кто будет отвечать за транспорт в случае несчастных случаев, ДТП.

- Каковы будут права на автомобиль у сторон, кто сможет пользоваться и т.п.

Процедура заключения договора аренды — такая же, как мы указали выше. Все нюансы прописываются в договоре. Собираются документы на транспорт, личные документы представителей организации, документация компаний (устав и др.), банковские бумаги.

Не забудьте про доверенность! Если заключается договор с представителем ООО или ИП, то у него должна быть оформлена доверенность, причем обязательно заверенная нотариусом!

По сути, если следовать инструкции, то проблем с оформлением у вас не возникнет.

Перечитывайте документы, прежде чем подписать. Если не хотите заниматься их оформлением — обратитесь к юристу.

Остались вопросы? Просто позвоните нам:Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

pravo812.ru

Учет аренды имущества работников и других физических лиц

Из статьи Вы узнаете:

1. Как оформить договор аренды имущества с работником или другим физлицом.

2. Что выгоднее: компенсация за использование личного автомобиля сотрудника или оплата по договору аренды.

3. Налогообложение и бухгалтерский учет арендных платежей в пользу физического лица.

Сложно представить себе организацию или предпринимателя, которые обходятся в своей деятельности без использования хотя бы минимального количества имущественных ресурсов. К «стандартному» имуществу, без которого ведение бизнеса в настоящее время практически невозможно, относится, например, офисная техника, компьютеры, телефоны. Однако в большинстве случаев для ведения хозяйственной деятельности требуется еще офис, автомобиль, оборудование и т.д. Список используемого имущества может быть самым разнообразным в зависимости от масштабов и специфики бизнеса. При этом далеко не все организации могут позволить себе приобретать все необходимое в собственность, а многие просто не видят в этом смысла (лишние затраты на содержание, налог на имущество и т.д.). Гораздо удобнее воспользоваться чужим имуществом, например, взять в аренду. Если арендодатель – юридическое лицо или ИП, то сложностей с оформлением договора и учетом арендных расходов, как правило, не возникает. А вот если арендодателем выступает ваш сотрудник или другое физическое лицо, нужно быть готовым к определенным нюансам в оформлении сделки, налогообложении и учетном отражении, о которых пойдет речь в этой статье.

Документальное оформление аренды имущества физического лица

Если Вы арендуете имущество у физического лица, то порядок документального оформления такой сделки, а также налогообложения по ней не зависит от того, является это физлицо сотрудником или нет. Аренда имущества физлица оформляется договором, согласно которому арендодатель (физлицо) обязуется предоставить арендатору (организации или ИП) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ). При составлении договора аренды необходимо учитывать следующие особенности:

- Форма договора аренды – письменная, поскольку одной из сторон является юридическое лицо (ИП) (ст. 609 ГК РФ).

- Срок аренды – устанавливается договором по соглашению сторон. Если срок аренды не указан, договор считается заключенным на неопределенный срок (ст. 610 ГК РФ).

! Обратите внимание: Если договор аренды здания или сооружения заключается на срок более одного года, он подлежит обязательной государственной регистрации. Поэтому, чтобы избежать данной процедуры, в договоре необходимо четко прописать срок аренды, не превышающий года.

- Объект аренды – в обязательном порядке должен быть установлен в договоре.

Кроме того, в договоре необходимо прописать все основные характеристики, позволяющие однозначно идентифицировать имущество, подлежащее передаче в качестве объекта аренды. В противном случае договор аренды признается недействительным (ст. 607 ГК РФ). Например, если объектом аренды является автомобиль, необходимо указать все его основные характеристики: марку, модель, год выпуска, регистрационный номер, номер ПТС и т.д. Если передаче подлежит помещение – его адрес, площадь, состав, приложить схему.

! Обратите внимание: при составлении договора аренды у арендодателя необходимо запросить документы, подтверждающие его право собственности на передаваемое имущество. Если арендодатель не является собственником имущества, он должен предоставить документы, дающие ему право совершать сделки по передаче в аренду имущества от имени собственника.

- Арендная плата – размер, порядок и сроки уплаты арендных платежей устанавливаются в договоре по соглашению сторон. Если порядок и сроки внесения арендной платы в договоре не определены, они принимаются как порядок и сроки, действующие в отношении аналогичного имущества в сравнимых обстоятельствах (п. 1 ст. 614 ГК РФ). Размер арендной платы может изменяться не чаще одного раза в год (п. 3 ст. 614 ГК РФ).

- Обязанности сторон – определяются договором. По умолчанию (если другое не установлено в договоре) капитальный ремонт имущества, являющегося объектом аренды, осуществляет арендодатель, а текущий ремонт – арендатор.

- Аренда автомобиля – в договоре необходимо прописать характер аренды: с экипажем или без экипажа.

Аренда автомобиля с экипажем предполагает, что арендодатель не только предоставляет свое транспортное средство во временное владение и пользование, но еще и оказывает услуги по управлению им и по технической эксплуатации (ст. 632 ГК РФ). Аренда без экипажа, соответственно, предполагает только предоставление транспортного средства во временное владение и пользование (ст. 642 ГК РФ). В соответствии с Гражданским кодексом, по договору аренды транспортного средства с экипажем обязанность по проведению капитального и текущего ремонта возлагается на арендодателя, а по договору аренды без экипажа – на арендатора (ст. 634, 644 ГК РФ). В договоре аренды транспортного средства с экипажем лучше отдельно указать сумму арендной платы, а также сумму, причитающуюся арендодателю за услуги по управлению транспортным средством и технической эксплуатации. Такое разграничение в дальнейшем позволит избежать проблем с начислением НДФЛ и страховых взносов.

При составлении договора аренды имущества с работником или другим физическим лицом предлагаю Вам воспользоваться готовыми образцами договоров:

Скачать Образец договора аренды имущества с физическим лицом

Скачать Образец договора аренды транспортного средства без экипажа с физическим лицом

Скачать Образец договора аренды транспортного средства с экипажем с физическим лицом

Скачать Образец договора аренды помещения с физическим лицом

Передача имущества по договору аренды оформляется актом приема-передачи. В акте нужно перечислить все основные характеристики объекта аренды, его недостатки, повреждения и т.д., поскольку после заключения договора ответственность за содержание арендованного имущества в надлежащем состоянии ложится на арендатора. Возврат имущества из аренды оформляется актом возврата.

Скачать Образец акта приема-передачи автомобиля в аренду

Скачать Образец акта возврата автомобиля из аренды

НДФЛ с доходов физического лица от сдачи имущества в аренду

Доходы физического лица от сдачи в аренду имущества подлежат обложению НДФЛ по ставке 13% (для налоговых резидентов) или 30% (для нерезидентов) (пп. 4 п. 1 ст. 208 НК РФ). Независимо от того, состоит арендодатель в трудовых отношениях с арендатором или нет, организация-арендатор является налоговым агентом. Поэтому именно арендатор должен исчислить, удержать и перечислить в бюджет НДФЛ с арендной платы при ее фактической выплате физлицу (п. п. 1 и 4 ст. 226 НК РФ). Кроме того, организация-арендатор обязана предоставить в налоговую инспекцию по итогам года сведения по форме 2-НДФЛ в отношении доходов арендодателя.

В справке 2-НДФЛ доходы физлица от сдачи в аренду имущества отражаются с кодом «2400». В том случае, если заключен договор аренды транспортного средства с экипажем, в справке отражаются отдельно: арендная плата с кодом «2400», а также плата за услуги по управлению и технической эксплуатации с кодом «2010» (Приложение 3 к Приказу ФНС России от 17.11.2010 № ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников»).

! Обратите внимание: включение в договор аренды имущества с физическим лицом условия о том, что арендатор не является налоговым агентом и арендодатель должен самостоятельно уплачивать НДФЛ с арендной платы в бюджет, противоречит налоговому законодательству РФ. Поэтому независимо от наличия такого условия, организация-арендатор признается налоговым агентом по отношению к арендодателю-физлицу, то есть ответственность за полноту и своевременность уплаты НДФЛ с арендной платы полностью лежит на организации. В случае неисполнения своих обязанностей как налогового агента организация может быть привлечена к ответственности по ст. 123 НК РФ (штраф в размере 20% от суммы налога, подлежащей удержанию и перечислению в бюджет). Такой позиции придерживается Минфин РФ в письмах от 29.04.2011 № 03-04-05/3-314 и от 15.07.2010 № 03-04-06/3-148.

Страховые взносы с арендной платы физическому лицу

Арендная плата, выплачиваемая сотруднику или другому физическому лицу по договору аренды имущества, не облагается страховыми взносами на обязательное пенсионное, медицинское, социальное страхование (ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ), а также взносами на страхование от несчастных случаев и профзаболеваний (ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ).

Однако если Вы заключили с физлицом договор аренды транспортного средства с экипажем, то помимо арендной платы по нему предусматривается плата физлицу за услуги по управлению. Вторая составляющая оплаты (за услуги) с правовой точки зрения относится к выплатам физическому лицу по договору гражданско-правового характера, предметом которого является оказание услуг. Поэтому с суммы оплаты физлицу за услуги по управлению транспортным средством и технической эксплуатации организация должна начислить страховые взносы в ПФР, ФОМС, ФСС (на случай временной нетрудоспособности и в связи с материнством) (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ). Страховые взносы в ФСС в части страхования от несчастных случаев на производстве и профзаболеваний уплачиваются в том случае, если это предусмотрено в самом договоре аренды транспортного средства с экипажем.

Налог на прибыль, УСН

Организации, применяющие общую систему налогообложения имеют право учесть арендные платежи за арендуемое имущество в составе прочих расходов, связанных с производством и реализацией (пп. 10 п. 1 ст. 264 НК РФ). При этом такие расходы должны быть экономически обоснованы и подтверждены документально. Для документального подтверждения расходов достаточно договора аренды и акта приема-передачи. То есть составлять ежемесячные акты об оказанных услугах не требуется, если их составление прямо не предусмотрено договором аренды (Письма Минфина России от 13.10.2011 № 03-03-06/4/118, от 24.03.2014 № 03-03-06/1/12764).

! Обратите внимание: Налогоплательщики, использующие метод начисления, учитывают арендную плату в расходах на последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Кроме самой арендной платы арендатор может уменьшить налогооблагаемую базу на расходы по ремонту арендованного имущества (текущему и капитальному), если обязанность по такому ремонту возложена на него по договору аренды (пп. 1 и 2 ст. 260 НК РФ, Письмо Минфина России от 29.05.2008 № 03-03-06/1/339). Помимо этого к налоговому учету могут быть приняты и расходы, связанные с эксплуатацией арендованного имущества, например, расходы на содержание автомобиля, используемого по договору аренды: на ГСМ, стоянку, страхование (если договором аренды обязанность по страхованию возложена на арендатора).

Плательщики УСН также могут учитывать в составе расходов арендные платежи за пользование имуществом (пп. 4 п. 1 ст. 346.16 НК РФ). При этом датой принятия к налоговому учету таких расходов будет являться дата их фактической оплаты, то есть дата выплаты арендной платы за истекшие периоды.

Что выгоднее: компенсация за использование личного транспорта или аренда автомобиля сотрудника

О том, как оформить компенсацию за использование личного транспорта работнику, а также о налогообложении компенсационных выплат я писала в предыдущих статьях. Теперь, когда мы разобрались с порядком налогообложения арендной платы по договору аренды имущества физлиц, предлагаю сравнить, что же выгоднее для работодателя: выплачивать компенсацию за использование личного автомобиля сотруднику или заключить с ним договор аренды автомобиля. Результаты сравнения представлены в табличке:

| Способ оформления использования личного автомобиля сотрудником | Налог на прибыль, УСН | НДФЛ | Страховые взносы |

| Компенсация за использование личного транспорта | Расходы учитываются в пределах установленных норм | Не удерживается | Не начисляются |

| Договор аренды транспортного средства без экипажа | Расходы учитываются полностью | Удерживается по ставке 13% | Не начисляются |

| Договор аренды транспортного средства с экипажем | Расходы учитываются полностью | Удерживается по ставке 13% | Не начисляются только на величину арендной платы, если она в договоре прописана отдельно |

Таким образом, если сумма компенсации за использование личного автомобиля, выплачиваемая работнику, значительно превышает установленные нормы для включения в налоговые расходы, то работодателю выгоднее заключить с работником договор аренды автомобиля, так как арендная плата не подлежит нормированию для целей налогового учета.

Еще одно важное отличие: компенсация за использование личного транспорта выплачивается сотруднику с учетом отработанных дней, а арендная плата не зависит от того, сколько дней фактически отработал сотрудник. То есть, с точки зрения начисления, выплаты работнику по договору аренды «удобнее», чем компенсационные выплаты по соглашению об использовании личного транспорта.

Бухгалтерский учет

В том случае, когда арендованное имущество используется в процессе производства и (или) реализации продукции, товаров, работ, услуг, арендные платежи для целей бухгалтерского учета признаются расходами по обычным видам деятельности и отражаются на последнюю дату истекшего месяца аренды. Если же арендованное имущество не предназначено для производства и реализации продукции, товаров, работ, услуг, арендная плата включается в состав прочих расходов. Арендная плата учитывается на счетах учета затрат в корреспонденции со счетами расчетов, в зависимости от назначения арендованного имущества и от того, является арендодатель сотрудником или нет.

| Дебет счета | Кредит счета | Содержание операции |

| 20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.) | 73-3 «Расчеты с персоналом по прочим операциям» | Начислена арендная плата арендодателю – сотруднику организации |

| 76 «Расчеты с разными дебиторами и кредиторами» | Начислена арендная плата арендодателю – другому физлицу (не сотруднику) | |

| 73-3 «Расчеты с персоналом по прочим операциям» (76 «Расчеты с разными дебиторами и кредиторами») | 68-НДФЛ «Расчеты по налогам и сборам» | Удержан НДФЛ с доходов арендодателя |

| 68-НДФЛ «Расчеты по налогам и сборам» | 51 «Расчетные счета» | Перечислен в бюджет удержанный НДФЛ |

| 73-3 «Расчеты с персоналом по прочим операциям» (76 «Расчеты с разными дебиторами и кредиторами») | 50 «Касса» (51 «Расчетные счета») | Арендная плата за вычетом удержанного НДФЛ выплачена арендодателю |

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Приказ ФНС России от 17.11.2010 № ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников»

- Письма Минфина РФ:

- от 29.04.2011 № 03-04-05/3-314

- от 15.07.2010 № 03-04-06/3-148

- от 29.05.2008 № 03-03-06/1/339

- от 13.10.2011 № 03-03-06/4/118

- от 24.03.2014 № 03-03-06/1/12764

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

buh-aktiv.ru

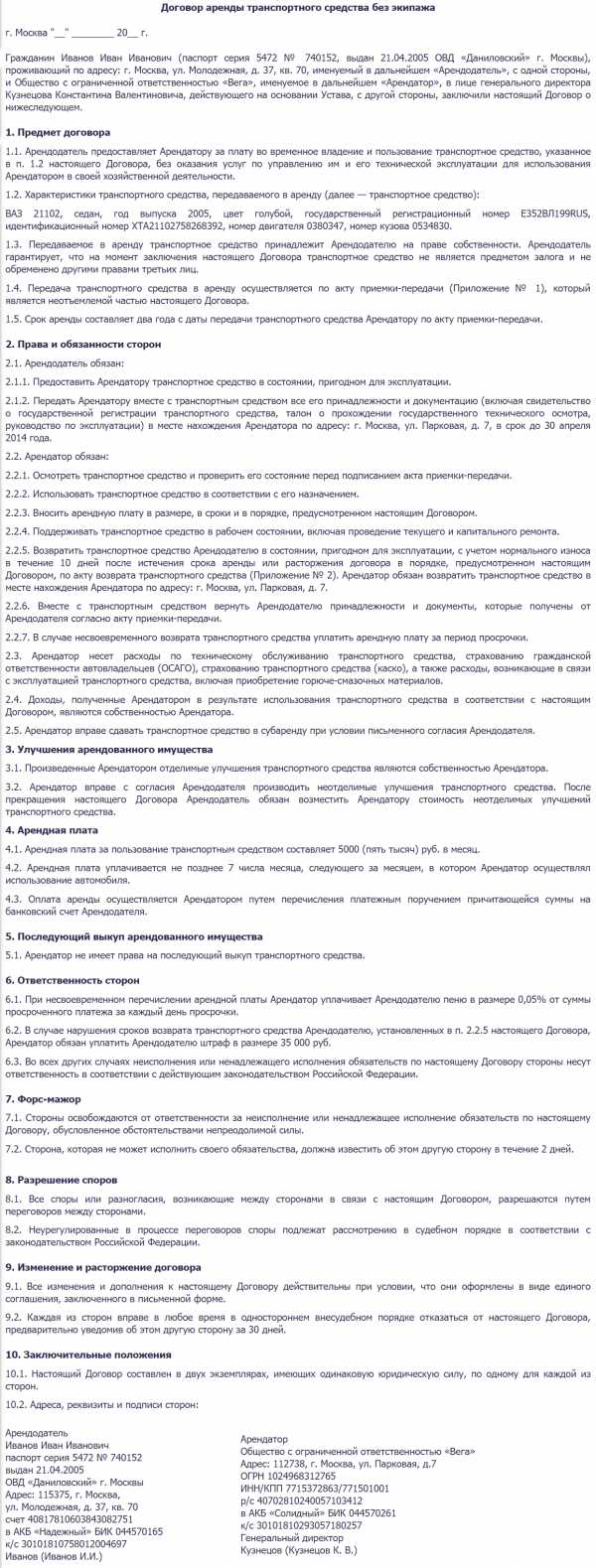

Договор аренды автомобиля между физическим лицом и организацией

Довольно часто встречается ситуация, когда руководство или сотрудники компании используют свои личные автомобили для выполнения своих должностных обязанностей. В этом случае, для возмещения их затрат, таких как, износ транспортного средства, затраты на ГСМ и прочие, необходимо заключать договор аренды автомобиля. Данные отношения между физическими и юридическими лицами регулируются статьями 642-648 ГК РФ «Аренда автомобиля без экипажа».

Оформленный договор аренды транспортного средства без экипажа выгоден компаниям (по сравнению с другими видами возмещения затрат сотрудникам) за счет того, что в законе прописан довольно широкий круг затрат, которые можно возмещать физическому лицу – владельцу авто. К таким затратам относятся не только ГСМ, но и ремонт машины, страхование ответственности (ОСАГО, КАСКО), автомойка и возмещение ущерба, причиненного автомобилю. На сумму все перечисленных понесенных расходов предприятие вправе уменьшить свою налогооблагаемую базу.

Предоставить автомобиль в аренду юридическому лицу может только собственник транспортного средства. Для подтверждения права собственности, необходимо предоставить копию ПТС, которая должна храниться у организации-арендатора весь период действия договора аренды автомобиля. Кроме того, арендодатель обязан предоставить в компанию свидетельство о регистрации ТС (техталон) и страховой полис ОСАГО (при его наличии).

Далее составляется договор аренды автомобиля без экипажа. В договоре в обязательном порядке должна быть указана следующая информация:

- марка автомобиля;

- год изготовления;

- цвет кузова;

- номера двигателя и кузова авто;

- гос. регистрационный знак.

По ссылке ниже вы можете скачать готовый образец договора аренда автомобиля между юридическим и физическим лицом:

Скачать бланк договора аренды транспорта

В случае если какого-либо из вышеперечисленных реквизита не будет в договоре, то он может быть признан недействительным. Ко всему прочему, в договоре аренды автомобиля должна быть указана его текущая стоимость, которая определяется по договоренности сторон.

В договоре прописывается сумма арендной платы, обычно – фиксированная ежемесячная. Следует иметь ввиду, что данная плата может быть изменена только с заключением дополнительного соглашения к договору и не может быть пересмотрена чаще одного раза в год.

Передача авто оформляется актом, в котором указывается техническое состояние автомобиля, технические характеристики, пробег и стоимость.

Документы для подтверждения расходов на транспорт

Для принятия к бухгалтерскому и налоговому учету расходов, понесенных при обслуживании и эксплуатации арендованного автомобиля, необходимо документальное подтверждение. Кроме того, что должен быть оформлен договор аренды транспортного средства, подтвердить расходы можно следующими документами:

- путевой лист – оформляется ежемесячно с указанием пройденного маршрута, пробега расхода топлива;

- подтверждающие расходы на ГСМ документы – кассовые чеки, товарные накладные и счета-фактуры;

- договор с топливной компанией на приобретение горючего;

- актами выполненных ремонтных работ, накладными и т.п.;

- квитанции об оплате автостоянки, мойки и т.п., в которых должны быть указаны марка и гос. номер авто.

Особое внимание необходимо уделить правильному оформлению путевого листа. Описание данного документа и его бланк и рекомендации к заполнению размещены в материале путевой лист автомобиля.

Налогообложение для физического лица – арендодателя автомобиля

Арендная плата, выплачивающаяся арендодателю по условиям договора аренды автомобиля, признается налоговой службой доходом физического лица, поэтому, как и все доходы, они облагаются НДФЛ в размере 13%. Данную сумму налога организация-арендатор, как налоговый агент обязана перечислить за физической лицо в виде налога, а оставшиеся 87% суммы аренды – арендодателю.

Все прочие расходы, понесенные на обслуживание авто физическим лицом возмещаются ему без каких-либо налогов, т.к. они не являются доходами.

portat.ru

Я собственник машины физ. лицо, могу ли я сдать свою машину другому физ лицо в аренду за N сумму?

Да, можете

В соответствии с п.2 ст.1, п.1 ст.420, п.п.1, 4 ст.421, п.3 ст.423 ГК РФ

Образец::

ДОГОВОР АРЕНДЫ АВТОМОБИЛЯ

г. Москва «__»_______2006 г.

______________________________, именуемое в дальнейшем «Арендатор», в лице ______________________________ с одной стороны, и _______________________, именуемый в дальнейшем «Арендодатель», с другой Стороны, вместе именуемые Стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора.

1.1. По настоящему договору Арендодатель обязуется передать во временное владение и пользование Арендатору легковые автомобили, указанные в акте приема-передачи автомобиля, являющегося приложением к Договору, а Арендатор обязуется выплачивать Арендодателю арендную плату за пользование автомобилями и возвратить их в порядке, установленном настоящим Договором.

1.2. Объектом настоящего договора являются автомобили, указанные в акте приема-передачи автомобиля и являющегося приложением к настоящему договору. Комплектация автомобилей указывается в акте приема-передачи автомобилей. В комплектацию автомобилей входит комплект резины (зимней и летней).

1.3. Автомобили принадлежат Арендодателю на праве собственности.

1.4. Использование автомобиля не должно противоречить его назначению.

2. Права и обязанности сторон.

2.1. Права и обязанности Арендодателя:

2.1.1. Арендодатель обязан в 10-ти дневный срок с момента подписания настоящего договора передать Арендатору автомобили в технически исправном состоянии, полностью укомплектованными, оборудованными радиостанциями, свободными от прав третьих лиц. Приём и сдача автомобиля производится по приёмо-сдаточному акту (Приложение № 1 к Договору).

2.1.2. Передать Арендатору документы, относящиеся к автомобилям и необходимые для нормальной эксплуатации.

2.2.3. Застраховать автомобили (КАСКО, ОСАГО). При страховании автомобилей Арендодателем необходимо, чтобы в страховых полисах, круг лиц, которые имеют право управлять автомобилем, был неограничен.

2.2.4. Арендодатель вправе проверять состояние автомобилей. Для этого Арендодатель не позднее 3-х дней до дня проверки уведомляет Арендатора об этом. Арендатор не вправе препятствовать проведению осмотра автомобилей.

2.2.5. Арендодатель обязан по требованию Арендатора в течение 2-х дней представить последнему доверенности на лиц, допущенные им к управлению автомобилями.

2.2. Права и обязанности Арендатора:

2.2.1. Арендатор обязан осмотреть состояние и комплектацию автомобилей и принять их от Арендодателя, подписав акт приема-передачи автомобилей (Приложение № 1).

2.2.2. Арендатор обязуется использовать автомобиль в строгим соответствии с его назначением, соблюдать Правила дорожного движения , нести ответственность за соблюдение требований по профилактике и учету ДТП, содержать автомобили в технически исправном состоянии, иметь при себе необходимые документы, требуемые сотрудниками ГИБДД. Арендатор обязуется строго соблюдать все требования по эксплуатации транспортного средства и условия, указанные в сервисной книжке этого автомобиля.

2.2.3. Своевременно оповещать Арендодателя и страховую компанию о ДТП. Оформлять все необходимые документы для ГИБДД и страховой компании. В случае невыполнения данных требований Арендатор несёт полную материальную ответственность за повреждения, полученные в результате ДТП.

2.2.4. Проводить плановый техосмотр и ремонт автомобилей в технических центрах г. Москвы. Арендатор не вправе заменять номерные агрегаты, установленные на автомобилях, без предварительного письменного согласия Арендодателя.

2.2.5. При повреждении, утрате автомобиля Арендатор обязуется незамедлительно известить об этом Арендодателя, а также уведомить о страховом случае страховую организацию в соответствии с договором страхования и законодательством.

2.2.6. При ДТП, совершенном по вине Арендатора, в случаях, не относящихся к страховым случаям по договорам страхования арендуемых автомобилей (в том числе и алкогольного опьянения и др.), Арендатор обязуется произвести все предусмотренные законом и настоящим договором действия для возврата Арендодателю поврежденного автомобиля, и возместить в течении 30 дней убытки Арендодателю, либо выплатить Арендодателю остаточную стоимость автомобиля (выкупить автомобиль по остаточной стоимости).

2.2.7. Обеспечить сохранность регистрационных и других необходимых для эксплуатации документов. В случае их утраты независимо от наличия вины Арендатора, Арендатор обязуется возместить расходы Арендодателю по их восстановлению.

2.2.8. Арендатор обязуется возместить в полном объеме ущерб, причиненный третьим лицам, при эксплуатации автомобиля (ст. 648 ГК РФ). В случае предъявления третьими лицами требований о возмещении ущерба к Арендодателю, Арендатор обязан участвовать в судебных процессах по данному случаю, предоставить Арендатору все документы, связанные с причинением ущерба, возместить Арендодателю все расходы по судебным процессам.

2.2.9. При эксплуатации автомобилей использовать исключительно те горюче-смазочные материалы, которые указаны в сервисной книжке и (или) рекомендованы соответствующим автосервисом.

2.2.10. Арендатор вправе без согласия Арендодателя сдавать арендованное транспортное средство в субаренду на условиях договора аренды транспортного средства с экипажем или без экипажа. Арендатор вправе без согласия Арендодателя от своего имени заключать с третьими лицами договоры перевозки и иные договоры, если они не противоречат целям использования транспортного средства, указанным в договоре аренды ( ст. 647 ГК РФ).

2.2.11. По истечению срока действия Договора, а также в случае его досрочного расторжения, вернуть в течение 3-х (трех) дней со дня наступления указанного срока автомобили в технически исправном состоянии (с учетом нормативного износа) в комплектации, полученной от Арендодателя. Передача осуществляется в порядке, установленным настоящим договором. Факт передачи оформляется актом приема-передачи автомобиля (Приложение 2).

2.2.12. При возвращении автомобиля Арендодателю Арендатор обязан вернуть автомобили в комплектации, соответствующей акту приема-передачи (Приложение 1). При возврате автомобилей с нарушением комплектности Арендатор уплачивает Арендодателю стоимость невозвращенного оборудования.

3. Арендная плата и порядок расчётов.

3.1. Размер арендной платы за пользованием автомобилями и порядок ее уплаты предусматривается дополнительным соглашением к настоящему Договору.

4. Срок действия договора.

4.1. Настоящий договор вступает в силу с момента подписания и действует в течение одного года. Договор может быть пролонгирован на следующий календарный год, если ни одна из Сторон не заявила о его расторжении за 30 дней до окончания срока его действия.

4.2. Договор может быть расторгнут досрочно по письменному соглашению Сторон.

4.3. Настоящий Договор может быть расторгнут по инициативе одной из сторон. Сторона являющаяся инициатором расторжением настоящего договора, обязана письменно уведомить другую о своем намерении в срок не позднее 15 дней до предполагаемой даты расторжения договора.

4.4. В случае досрочного расторжения настоящего договора взаиморасчеты между сторонами производятся не позднее дня передачи автомобилей.

5. Ответственность сторон.

5.1. За неисполнение или ненадлежащее исполнение своих обязательств по настоящему договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

5.2. Арендатор самостоятельно несёт гражданско-правовую ответственность за вред, причинённый автомобилям третьих лиц.

5.3. В случае возникновения спорных ситуаций по настоящему договору они рассматриваются в соответствующем суде общей юрисдикции г. Москвы.

6. Дополнительные условия.

6.1. Договор может быть изменен по письменному соглашению Сторон.

6.2. В части не урегулированной настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

6.3. Договор составлен в двух экземплярах по одному для каждой стороны и имеет одинаковую юридическую силу.

6.4. Условия настоящего договора являются конфиденциальными и не подлежат разглашению третьим лицам без письменного согласия другой Стороны.

6.5. Все приложения к настоящему договору имеют юридическую силу, если они составлены в письменной форме и подписаны обеими Сторонами.

6.6. В случае возникновения споров Стороны будут стремиться к разрешению их путем переговоров. При не достижении согласия спор передается на рассмотрение суда в соответствии с действующим законодательством РФ.

7. Адреса и реквизиты.

Арендодатель:

________________________

________________________

________________________

________________________

Арендатор:

________________________

________________________

________________________

________________________

www.9111.ru

Аренда автомобиля от физлица физлицу

Доброго времени суток!

Согласна с коллегами, от себя хотелось бы добавить относительно ИП.

Согласно п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской

деятельностью без образования юридического лица с момента государственной регистрации

в качестве индивидуального предпринимателя.

Предпринимательская

деятельность-самостоятельная, осуществляемая

на свой риск деятельность, направленная на систематическое получение прибыли

от пользования имуществом, продажи товаров, выполнения работ или оказания услуг

(пункт 1 статьи 2 ГК РФ).

Правоспособность физического

лица возникает в момент его рождения и прекращается со смертью (пункт 2 статьи

17 ГК РФ). Поэтому гражданин на законных основаниях может совершать сделки и

участвовать в обязательствах, даже не будучи зарегистрированным в качестве индивидуального

предпринимателя (статья 18 ГК РФ), в том числе и сдавать свое имущество в аренду.

Однако при этом в отношении заключенных им сделок он не вправе ссылаться на

то, что не является предпринимателем. Суд может применить к таким сделкам правила

ГК РФ об обязательствах, связанных с осуществлением предпринимательской деятельности

(пункт 4 статьи 23 ГК РФ).

Таким образом, необходимость зарегистрироваться в качестве индивидуального

предпринимателя возникает у физического лица в том случае, если фактически осуществляемая

им деятельность по сдаче имущества в аренду подпадает под определение предпринимательской.

Так, если физическое лицо сдает в аренду имущество, которое приобретено им специально

для этих целей, или сделки по сдаче имущества в аренду носят систематический

характер, то такая деятельность будет являться предпринимательской и соответственно

потребуется государственная регистрация физического лица в качестве индивидуального

предпринимателя.

Резюмируя, Вы можете заключить договор без постановки на учет в качестве ИП, но на свой страх и риск. Если вдруг, по каким-то причинам, данное обстоятельство станет известно налоговой, отстоять свою правоту будет очень проблематично, хотя, теоретически возможно.

pravoved.ru