Амортизационные отчисления это простыми словами: Амортизационные отчисления — что это простыми словами

Что такое амортизация простыми словами. Как вычислить – Interbablo.ru

С термином «амортизация» подавляющая часть среднестатистических людей сталкивается за свою жизнь огромное количество раз. Данное понятие больше всего начало обрастать популярностью во времена перестройки, когда руководящий сегмент больших производств при помощи материальных средств, отводимых на амортизацию, мог со спокойной душой списать в утиль любое дорогостоящее оборудование, скрыв, таким образом, личные доходы, которые нельзя назвать законными.

Однако вопрос, что же такое амортизация, остается актуальным и сегодня. Если рассматривать термин со стороны эконом теории, можно сказать, что под амортизацией подразумевается постепенный перенос цены основных средств производства и его активов, не относящихся к материальным, по мере их поэтапного износа непосредственно на конечную цену выпускаемого ассортимента продукции и услуг.

То есть организация в силах сохранить первоначальную суммарную стоимость внутреннего производственного капитала.

Что такое амортизация?

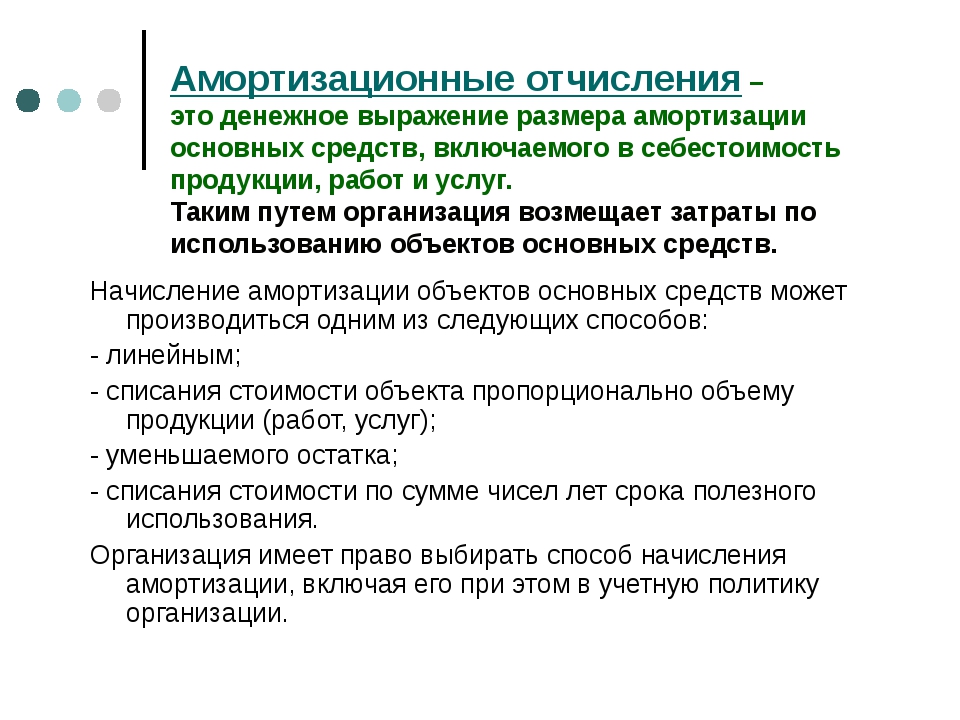

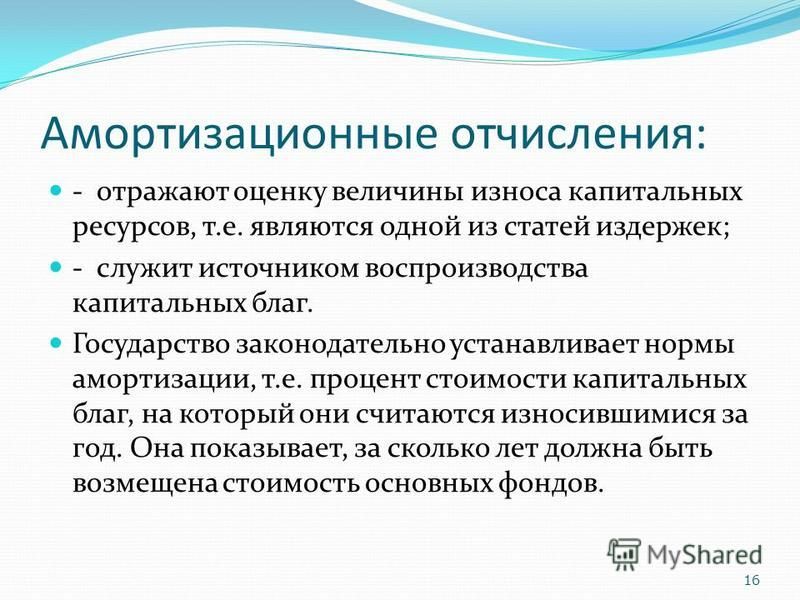

Амортизация — это метод бухгалтерского учета, в результате которого рассчитываются срок и ценность изнашивания материальных активов, и материальная стоимость этих активов включается по частям, разделенным на срок службы активов, в себестоимость конечного продукта (изделия, услуги и т.д.).

Если говорить про амортизацию простым языком, она представляет собой наиболее простую, но и одновременно достаточно эффективную технику, которая позволяет сохранять материальные активы непосредственно внутри компании. Общая сумма ежемесячных отчислений в фонд амортизации определяется соответствующим процентом от суммарной стоимости средств, которые относятся к основным и подвергаются регулярному износу.

К такому имуществу относятся:

- объекты недвижимого имущества;

- всевозможная техника;

- мощности производства и прочее.

Данные показатели числятся, как общие издержки, связанные с обеспечением любого производственного процесса, и учитываются при расчете итоговой стоимости произведенного товара, в состав которой включена не только лишь себестоимость, но и наценка.

Наиболее простой пример, который раскроет суть амортизации, — автомобиль, купленный для осуществления производственных задач. Цена машины, приобретенной предприятием, составила 30 000 долларов. Срок эксплуатации авто равен 5-ти годам. Со дня покупки каждый месяц на протяжение следующих 5 лет определенный, установленный из расчета цены авто, уровня инфляции, а также прочих значимых факторов, процент будет начисляться на счет амортизационного фонда.

После того, как отведенные пять лет истекут, организация сможет продать авто по остаточной цене, а для себя приобрести ему замену на деньги, накопившиеся в фонде амортизации, где на этот момент будут числиться ежемесячные отчисления за последние пять лет и остаточная стоимость машины, по которой она будет перепродана.

Методы расчета амортизационных отчислений

На сегодняшний день известно несколько методов, которые используются для учета средств, относящихся к основным:

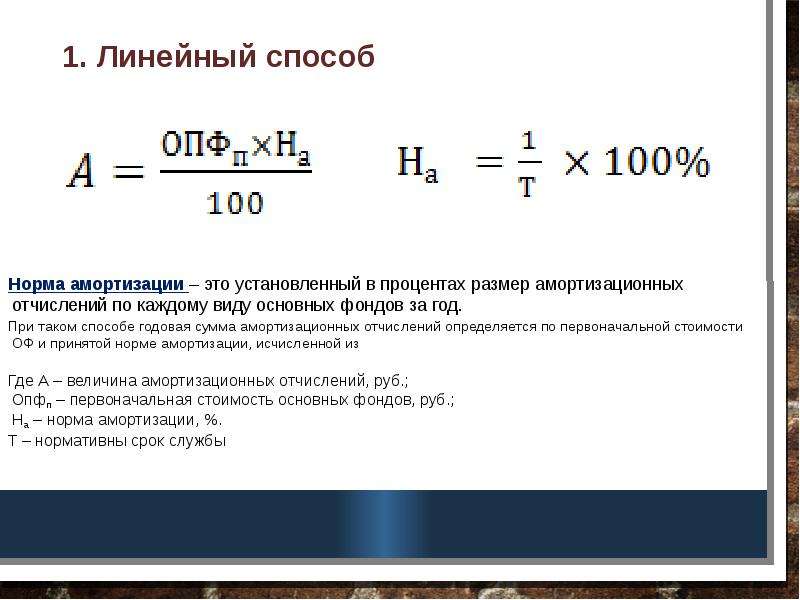

- метод линейного начисления был рассмотрен на примере покупки машины для предприятия. Его суть заключается в равномерном переносе цены купленного авто в фонд амортизации, включая материальные издержки, связанные с его приобретением. Чтобы вычислить остаточную стоимость, необходимо от изначальной цены транспортного средства вычесть сумму амортизационных средств, которые были накоплены за время эксплуатации каждого конкретного основного средства;

- аннуитетные отчисления, которые также известны, как снижения остатка, осуществляется путем определения амортизационного процента и его ежегодным отчислением на остаточную цену. Данный способ на каждом производстве может корректироваться с учетом индивидуальных особенностей;

- по объему работ, которые были выполнены средством. Здесь сумма амортизационных отчислений напрямую зависит от того, как сильно используемый объект был загруженным во время эксплуатации. При определении нагрузки учитываются установленные технические, а также эксплуатационные нормы. Поэтому остаточная цена машины, которая была приобретена, но не использовалась предприятием, будет равной первоначальной стоимости. Однако, по мнению современных экспертов, метод не достаточно сопоставим с нынешними реалиями, потому как минимально должен учитываться хотя бы инфляцию;

- удержание средств в фонд амортизации производится с учетом длительности срока, на протяжении которого оборудование эксплуатировалось предприятием.

При определении нагрузки учитываются установленные технические, а также эксплуатационные нормы. Поэтому остаточная цена машины, которая была приобретена, но не использовалась предприятием, будет равной первоначальной стоимости. Однако, по мнению современных экспертов, метод не достаточно сопоставим с нынешними реалиями, потому как минимально должен учитываться хотя бы инфляцию;

При определении нагрузки учитываются установленные технические, а также эксплуатационные нормы. Поэтому остаточная цена машины, которая была приобретена, но не использовалась предприятием, будет равной первоначальной стоимости. Однако, по мнению современных экспертов, метод не достаточно сопоставим с нынешними реалиями, потому как минимально должен учитываться хотя бы инфляцию;Потому как остаточная цена произведенного товара и фонд амортизационных отчислений тесно взаимосвязаны, малейшее рыночное изменение, например, искусственное снижение стоимости на аналогичную продукцию у конкурентов, будет оказывать негативное влияние, увеличивая сроки, отведенные на перенос стоимости старых активов. Поэтому любые изменения, связанные со снижением цен, нежелательны для эффективного ведения любого предпринимательского дела. Поэтому каждое производство стремится продлить срок использования активов, имеющихся в распоряжении, за счет их грамотной эксплуатации.

Процент отчислений на амортизацию также зависит от типа износа, который оказывает свое влияние на основные средства. Если объект подвергается одновременно не одному, а нескольким типам износа, его коэффициент будет максимальным. Поскольку под износом значится поэтапная утрата объектом главных характеристик и свойств, уровень износа зависит напрямую от интенсивности эксплуатации основных средств.

Современная экономическая теория различает:

- физический износ;

- моральный износ.

Например, офисная техника, которая также включена в перечень активов организации, изнашивается и морально, поскольку технология имеет свойство устаревать, а также физически. Поэтому вся техника офиса также попадает под амортизационные отчисления.

Как вычислить амортизацию, используя остаточную стоимость

Для вычисления отчислений остаточная стоимость может использоваться:

- когда производится дооборудование либо же достройка, реконструкция либо же модернизация или, возможно, частичная ликвидация, которые влекут за собой изменение нормативных показателей, изначально принятых за основу, а также становятся причиной продления срока полезного использования;

- когда объект ставится на учет с уже начисленной амортизацией. Вычисление амортизации проводится с учетом остаточной стоимости, а также нормы амортизационных отчислений, которые исчисляются, основываясь на сроке полезной эксплуатации, который на момент учета остается для конкретного средства.

Вычисление амортизации проводится с учетом остаточной стоимости, а также нормы амортизационных отчислений, которые исчисляются, основываясь на сроке полезной эксплуатации, который на момент учета остается для конкретного средства.

Вычисление амортизации проводится с учетом остаточной стоимости, а также нормы амортизационных отчислений, которые исчисляются, основываясь на сроке полезной эксплуатации, который на момент учета остается для конкретного средства.Как рассчитать годовую норму амортизации

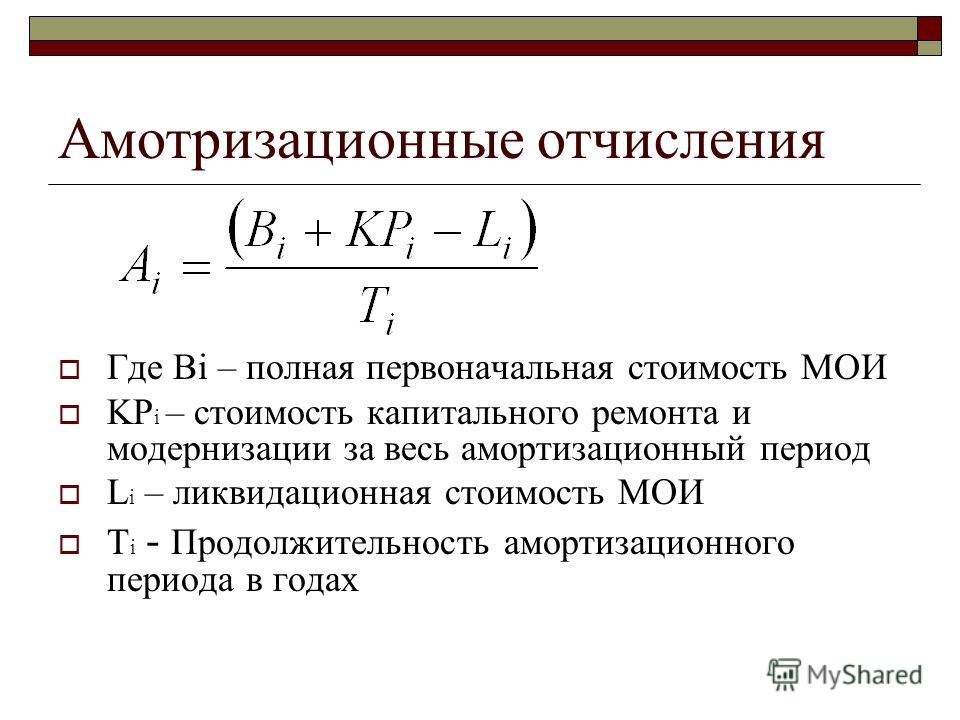

Показатель, вычисляемый при расчете нормы отчислений на амортизацию на год, является базой, которая помогает определить процент от суммарной цены принадлежащих предприятию основных средств. Данный процент будет перенесен на окончательную цену продукции или услуг, с целью возмещения их износа.За основу расчетов отчислений на амортизацию изначально берется эксплуатационный срок средств, который указывается в соответствующих документах, а также амортизационная норма, установленная с помощью метода линейных начислений.

Формула расчета выглядит так:

Аг=((Ф – Фл)/Тн*Ф)*100

Агн – это годовая норма отчислений на амортизацию, указываемая в процентах;

Тн – это срок эксплуатации по нормативу, указываемый в годах;

Ф – это балансовая цена объекта, которая определяется на момент, когда он вводится в использование и содержит в себе стоимость его приобретения, а также различные издержки, связанные с доставкой, установкой и дальнейшим сервисным обслуживанием;

Фл – это ликвидационная цена конкретного объекта. Сумма, показывающая предполагаемый доход от продажи основного средства либо его остатков по истечению его срока службы. Показатель исчисляется в рублях.

Сумма, показывающая предполагаемый доход от продажи основного средства либо его остатков по истечению его срока службы. Показатель исчисляется в рублях.

Вывод

В совокупной системе финансовых ресурсов производства амортизационные отчисления можно записать в категорию внутренних производственных источников, которые также содержат в себе ту часть прибыли, которая значится в остатке и используется предприятием для удовлетворения личных нужд. Проведение перераспределения материальных ресурсов значительно влияет на окончательный денежный результат деятельности производства.

Амортизацию сегодня принято исчислять не только в рамках, установленных бухучетом, но и на базе налогового учета. Госаппарат вправе устанавливать соответствующие ограничения на амортизационные начисления. Подобные лимиты позволяют предприятию снизить совокупную сумму налога, которым облагается прибыль.

Тем временем, выбор метода отчислений из основных средств ложится «на плечи» производства, если иное не предусматривает законодательство. Также предприятиям, работающим с однородными группами продукции либо услуг необходимо помнить, что делать амортизационные отчисления им придется, основываясь на едином выбранном методе.

Также предприятиям, работающим с однородными группами продукции либо услуг необходимо помнить, что делать амортизационные отчисления им придется, основываясь на едином выбранном методе.

Читайте еще: Что такое рентабельность?

Что такое амортизационные отчисления простыми словами: методы расчета и сумма

# Нюансы бизнесаФормулы, термины и примеры

В современных условиях наиболее рациональным методом начисления амортизации представляется способ расчёта по уменьшаемому остатку (кумулятивному числу).

- Что подлежит амортизации

- Старение оборудования

- Методы определения нормы амортизации

- По сроку эксплуатации («линейный»)

- По кумулятивному числу («уменьшаемый остаток»)

- По моторесурсу

- По произведенной продукции

- Как амортизировать нематериальные активы

- Как вычислить сумму амортизации и остаточную стоимость

- Амортизация по приведенной стоимости

- Что делать с полностью амортизированным объектом

- Выводы

С тех пор как человечество научилось производить товары промышленными масштабами, существует проблема поддержания работоспособности различного оборудования. Нет ничего вечного – и станки, и механизмы, и все прочие средства, предназначенные для извлечения прибыли, изнашиваются и стареют. Их место должны занять более современные активы. Процесс накопления стоимости нового оборудования в результате регулярных отчислений в особый фонд, называется амортизацией. Тому, как это происходит, посвящена статья.

Нет ничего вечного – и станки, и механизмы, и все прочие средства, предназначенные для извлечения прибыли, изнашиваются и стареют. Их место должны занять более современные активы. Процесс накопления стоимости нового оборудования в результате регулярных отчислений в особый фонд, называется амортизацией. Тому, как это происходит, посвящена статья.

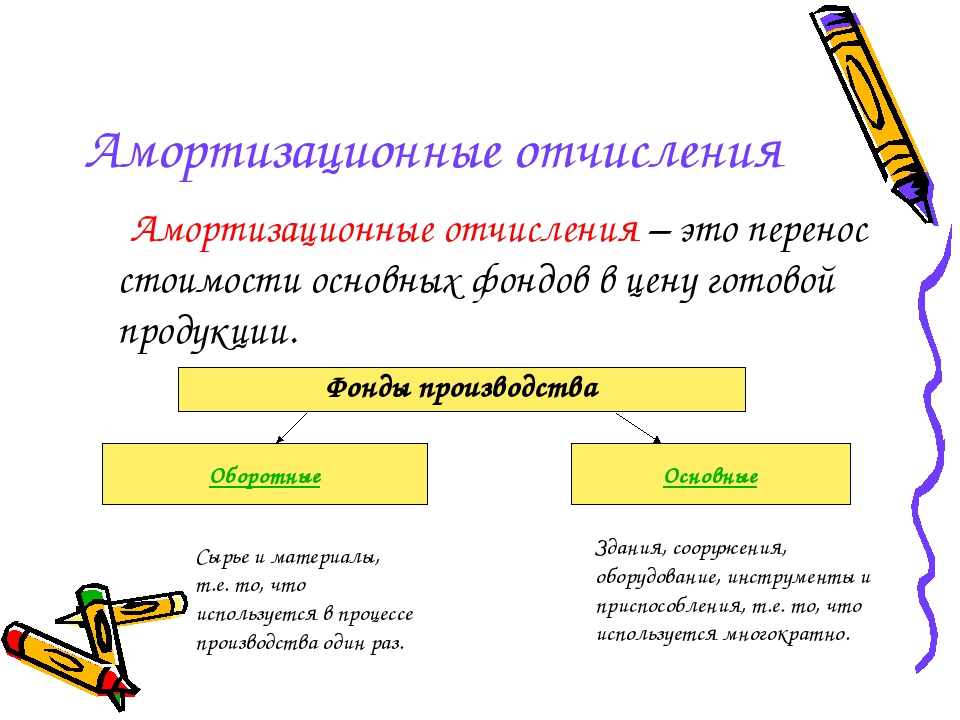

Что подлежит амортизации

Из всех возможных видов имущества, находящегося в собственности любого предприятия, наиболее значимое место занимают переменные и основные фонды. Затраты на их возмещение формируют себестоимость продукции. При этом если переменные издержки (сырьё, энергия, трудовые затраты и пр.) входят в неё напрямую, то амортизация производственных средств участвует в ней опосредованно.

Амортизационные отчисления производятся исключительно на основные фонды предприятия – здания, сооружения, станки и прочее оборудование, характеризуемое следующими признаками:

- Длительный срок службы (свыше года).

- Многократное использование в производственном цикле.

- Высокая стоимость – сто минимальных зарплат.

Есть ещё один критерий принадлежности к основным средствам производства – способность сохранять естественную форму, однако в условиях наблюдаемой перманентной технологической революции он не столь важен. К примеру, дорогостоящее программное обеспечение в физическом виде представить трудно, да и не нужно. Тем не менее, этот продукт соответствует всем другим признакам ОФ, и тоже стареет.

Старение оборудования

Всем хочется, чтобы приобретённый предмет служил как можно дольше, а лучше вечно. К сожалению, старение неизбежно, но при всей прискорбности этого явления, у него есть и позитивные черты.

- Во-первых, оно предсказуемо. В условиях реального предприятия, время использования практически любой единицы, участвующей в процессе, приблизительно известно. Оно задаётся нормативными значениями срока эксплуатации

- Во-вторых, активы стареют не сами по себе, а в процессе их полезного использования. Это означает, что независимо от их принадлежности к физической или нематериальной категории, средства производства приносят прибыль. Следовательно, существует источник, из которого можно изыскивать средства для восстановления мощностей.

Это означает, что независимо от их принадлежности к физической или нематериальной категории, средства производства приносят прибыль. Следовательно, существует источник, из которого можно изыскивать средства для восстановления мощностей.

Это означает, что независимо от их принадлежности к физической или нематериальной категории, средства производства приносят прибыль. Следовательно, существует источник, из которого можно изыскивать средства для восстановления мощностей.В идеальном случае, на момент исчерпания срока эксплуатации средства производства, предприятие должно накопить в амортизационном фонде достаточную сумму для приобретения нового актива.

Методы определения нормы амортизации

Определить долю износа основных фондов можно несколькими способами. В зависимости от специфики технологического цикла, производимого продукта и общей организации предприятия, выбирается один из методов.

По сроку эксплуатации («линейный»)

Этот способ начисления амортизации самый простой и понятный. Он предполагает распределение старения по годам:

Где:

А – норма амортизации, выраженная в процентах;

N – регламентный срок эксплуатации в годах.

Смысл математического выражения ясен: предполагается, что станок служит пять лет. Каждый год 20% его стоимости должны переходить на себестоимость выпускаемой продукции. Соответственно, это оборудование ежегодно становится дешевле на одну пятую часть.

Метод хорош всем, но не учитывает того важного обстоятельства, что средства производства стареют неравномерно во времени, особенно в моральном плане.

По кумулятивному числу («уменьшаемый остаток»)

Способ несколько сложнее, но обладает существенным преимуществом. Пока средство производства новое, оно должно наиболее активно амортизироваться. Так, чтобы в завершающий год эксплуатации его остаточная стоимость была минимальной.

Где:

A – норма амортизации, выраженная в процентах;

N – регламентный срок эксплуатации в годах;

T – реальный срок, прошедший после введения средства производства в эксплуатацию;

K – кумулятивное число, равное сумме натурального ряда, соответствующего сроку эксплуатации в годах. Например, если оборудование предположительно будет использоваться 4 года, то К = 1+2+3+4 = 10.

Например, если оборудование предположительно будет использоваться 4 года, то К = 1+2+3+4 = 10.

Если срок эксплуатации длительный, то его несложно посчитать по формуле:

Где:

K – кумулятивное число;

N – регламентный срок эксплуатации в годах.

Например, для здания, построенного из расчёта на тридцатилетнюю эксплуатацию, кумулятивное число будет равно 465.

Из приведенного выражения понятно, что амортизация по методу уменьшаемого остатка наибольшая в первый год, а чем дольше, тем меньший процент списывается. В современных условиях быстрого морального устаревания бывает очень важно «снять сливки» с использования нового оборудования, пока производимый на нём продукт пользуется наивысшим спросом. Через несколько лет актив может вообще оказаться нерентабельным, а продукция невостребованной.

По моторесурсу

Метод особенно важен при амортизации транспортных средств и других основных фондов, износ которых зависит от интенсивности эксплуатации. Одно дело, когда автомобиль большую часть времени стоит в гараже, и совсем другое, если его «гоняют в хвост и гриву», наматывая на спидометр сотни километров ежедневно. Впрочем, и обычного станка эта зависимость тоже касается. Считается процент амортизации следующим образом:

Одно дело, когда автомобиль большую часть времени стоит в гараже, и совсем другое, если его «гоняют в хвост и гриву», наматывая на спидометр сотни километров ежедневно. Впрочем, и обычного станка эта зависимость тоже касается. Считается процент амортизации следующим образом:

Где:

A – норма амортизации, выраженная в процентах;

R – фактическая наработка основного фонда, выраженная в тех же единицах времени, что и моторесурс;

М – моторесурс, выраженный в единицах времени допустимой эксплуатации конкретного основного средства (величина справочная).

Метод трудоёмкий и требует учёта показателей счётчиков моторесурса, паспортных данных (для авиатехники) и спидометров (автомобилей).

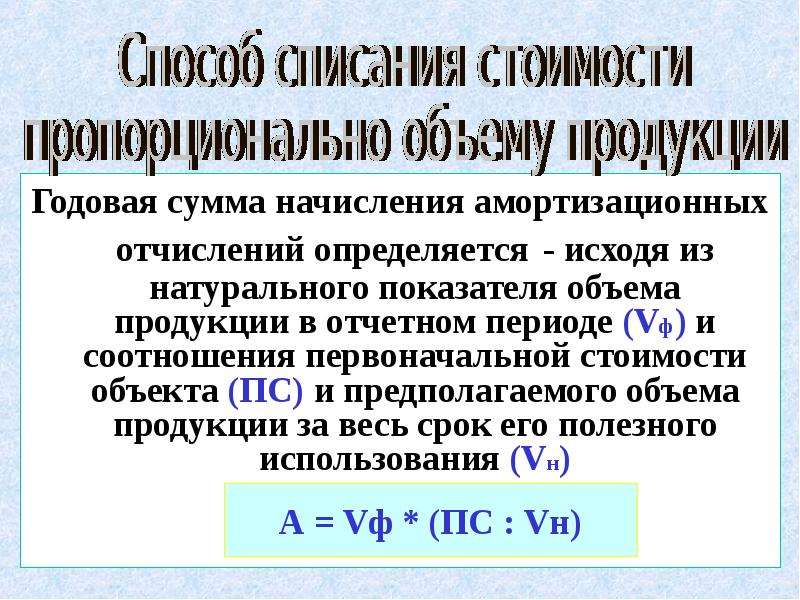

По произведенной продукции

Метод по смыслу сходен с предыдущим, но вместо километров и часов работы предполагает учёт произведенной продукции. Например, известно, что линия автоматического розлива в ПЭТ-тару рассчитана на выпуск 500 миллионов бутылок лимонада. Если предприятие уже отгрузило 400 млн. шт., то на 80 процентов оборудование износилось. В общем виде формула выглядит так:

Если предприятие уже отгрузило 400 млн. шт., то на 80 процентов оборудование износилось. В общем виде формула выглядит так:

Где:

A – норма амортизации, выраженная в процентах;

D – объём произведенной продукции;

W – предельная суммарная производительность за время эксплуатации (как правило, указывается в техническом паспорте).

Чаще всего «произведенный» метод применяется горнодобывающими предприятиями, так как учёт выдачи «на-гора» вполне нагляден, а объёмы продукции доступны.

Как амортизировать нематериальные активы

В большинстве случаев расчёт уменьшения ценности объектов интеллектуальной собственности производится по сроку их эксплуатации, но это возможно лишь тогда, когда он известен. В противном случае эта имущество не амортизируется.

Согласно российскому законодательству, к нематериальным активам относят исключительные права на:

- изобретения и промышленные образцы, подкреплённые авторскими свидетельствами и патентами;

- программное обеспечение и базы данных;

- технологии чипов и микросхем;

- бренд и место происхождения продукта;

- результаты селекционной деятельности.

Также к разряду нематериальных ценностей причисляются:

- затраты на создание предприятия, фирмы;

- честь и репутация субъекта хозяйственной деятельности.

К активам не могут относиться неотчуждаемые исключительные авторские права физического лица.

Чётких законодательных регламентов по установлению срока эксплуатации нематериальных активов нет, но на практике считается, что он не превышает двадцати лет.

Следует также учитывать, что некоторые виды интеллектуальной собственности могут со временем не терять стоимость, а напротив, расти в цене. Примером могут служить известные торговые знаки или новые виды сельскохозяйственных растений.

Как вычислить сумму амортизации и остаточную стоимость

Приведённые выше методы расчёта в результате дают процент износа. Степень амортизации в рублях в простейшем виде представляет собой разницу между суммой приобретения объекта, относящегося к основным фондам, и его остаточной стоимостью.

Чтобы перевести проценты в денежное выражение, достаточно высчитать долю морального и материального износа:

Где:

СА – сумма накопленной амортизации;

СР – цена приобретения актива;

A – норма амортизации, выраженная в процентах.

Обратной величиной является остаточная стоимость, представляющая собой разницу цены приобретения и суммы амортизации:

Где:

СО – остаточная стоимость;

СР – цена приобретения;

СА – сумма накопленной амортизации;

A – норма амортизации, выраженная в процентах.

Амортизация по приведенной стоимости

Экономические реалии порой складываются таким образом, что накопленных на счёте 02 средств может не хватить для компенсационного приобретения производственного актива. Точно такого же, возможно, на рынке уже нет или он подорожал, а современные аналоги стоят больше.

Если существует высокая вероятность подобного развития событий, руководство предприятия имеет возможность приводить текущую остаточную стоимость имущества в соответствии с реальным положением на рынке, ежегодно его переоценивая.

Приведенная цена образуется путём умножения на повышающий или ускоряющий коэффициент:

Где:

CQ – приведенная стоимость;

CP – первоначальная или предыдущая приведенная стоимость;

I – коэффициент инфляции.

В противном случае возмещать разницу между накопленной амортизацией и реальными расходами на восстановление производственных мощностей предприятию придётся за счёт собственной прибыли.

Что делать с полностью амортизированным объектом

После того как на счёте 02 накоплена полная сумма амортизации, процесс её начисления, согласно ПБУ 6/01 (пункт 21) и статьи 259 (пункты 5 и 8) Налогового кодекса РФ, прекращается. Что делать с имуществом, отвечающим критериям принадлежности к основным фондам, но имеющим при этом нулевую остаточную стоимость?

Существует несколько вариантов действий:

- Если объект пригоден к дальнейшей эксплуатации, можно составить акт и оценить его по реальной рыночной стоимости с учётом степени изношенности и устаревания.

- Списать имущество, пришедшее в негодность.

- Оформить выбытие по одному из условий ликвидации (дарение, передача в уставной фонд другой фирмы).

- Оставить на балансе (счёт 01) в количественной форме по нулевой стоимости.

До момента полной ликвидации любое основное средство учитывается на счёте 01 независимо от того, амортизировано оно или нет.

Выводы

Амортизационные отчисления включаются в себестоимость выпускаемого продукта с целью последующего восстановления производственных мощностей.

Амортизации подлежат только основные средства производства.

В современных условиях наиболее рациональным методом начисления амортизации представляется способ расчёта по уменьшаемому остатку (кумулятивному числу).

Основные фонды, амортизация которых завершена, учитываются, несмотря на свою нулевую балансовую стоимость, до самого момента их ликвидации.

Поделись в соц.сетях

Опубликовано:

Добавить комментарий

Вам понравится

Что такое амортизация – как рассчитать амортизацию

Каждый из нас примерно представляет себе значение слова «амортизация». Стратегия амортизации широко применялась в перестроечные годы: в те времена начальники крупнейших производств без всякого стеснения списывали сложную и дорогую технику и маскировали теневые доходы. Именно амортизация средств сделала такие махинации возможными.

Именно амортизация средств сделала такие махинации возможными.

Определение и назначение

В традиционном понимании амортизация – это постепенное перенесение стоимости средств компании и ее нематериальных активов на итоговую стоимость произведенного продукта.

Амортизация нужна для того, чтобы капитал компании (точнее, его стоимость), вне зависимости от состояния входящих в него активов, оставался неизменным. Амортизационные фонды формируются за счет финансовых отчислений, с помощью которых происходит восстановление изношенных объектов, которые, в свою очередь, образуют основные фонды компании.

Иными словами, амортизация – это наиболее верный способ консервации финансовых и иных активов компании в ее пределах. Амортизационными отчислениями называют незначительный процент от стоимости основных ресурсов, которые подвержены изнашиванию. К таким ресурсам, в частности, относятся:

- оборудование;

- недвижимое имущество;

- производственные мощности.

Общая сумма затрат на обеспечение процесса производства складывается из многих показателей, среди которых присутствуют и вышеуказанные отчисления. Они не могут не влиять на итоговую цену товара, которая складывается из наценки и себестоимости.

Как именно работают амортизационные отчисления

Рассмотрим этот вопрос на примере приобретенного руководством предприятия оборудования. Неважно, сколько оно стоило. Важно, что срок его использования ограничивается 5 годами. Таким образом, каждый месяц на протяжении пяти лет с момента покупки оборудования некоторый процент от его стоимости перечисляется в амортизационный фонд. Процент этот определяется номинальной стоимостью износа, инфляцией и другими факторами. По истечении 5 лет предприятие может продать оборудование по его остаточной стоимости. А на деньги, взятые из амортизационного фонда, оно может приобрести новое. Объем этого фонда складывается из итоговой цены оборудования (за которую его продают по окончании эксплуатационного срока), и процентных выплат, отчисляемых по итогам каждого месяца.

Методы расчета амортизации

Существует не один способ вычисления амортизации оборудования. Каждый из них базируется на учете основных средств.

- Метод линейного начисления. Пример с оборудованием – это классический вариант линейного начисления. В этом случае стоимость объекта, приобретенного предприятием, по частям переносится в амортизационный фонд, а средства, потраченные на покупку, постепенно компенсируются. Остаточную стоимость объекта вычисляют путем вычитания средств, собранных в процессе амортизации, из стоимости основных средств.

- Метод аннуитетного начисления, или уменьшения остатка. В этом случае происходит отделение амортизационного процента и его ежегодное начисление на остаточную стоимость (в полном объеме). При этом способе начисления коэффициент может изменяться.

- Метод начисления в зависимости от объема проделанных работ. Он подразумевает процент отчислений, адекватный загруженности объекта. Уровень загруженности, в свою очередь, определяется нормативными документами. Вернемся к истории с оборудованием. Если свежеприобретенная техника на протяжении 5 лет простаивала, то ее остаточная стоимость не будет отличаться от первоначальной (т.е. стоимости техники на момент приобретения). Этот способ начисления находится вне рыночных реалий; при его использовании хотя бы в малой степени должна учитываться инфляция.

- Метод списания средств в зависимости от реального срока эксплуатации оборудования (то есть времени, в течение которого техника действительно применялась по назначению).

Амортизационные фонды и итоговая стоимость товара находятся в тесной связи друг с другом. Как следствие, всякие изменения на рынке, приводящие к снижению цен на товары определенной категории (например, нарочно стимулированное конкурирующими компаниями снижение цен) способствуют увеличению времени, которое потребуется для перенесения стоимости средств. Для бизнеса эти процессы нежелательны. Отчисления в фонд придуманы, чтобы свести к минимуму отрицательные последствия подобных явлений. Увеличение эксплуатационного срока ресурсов путем их разумного использования также применяется в целях минимизации ущерба.

Износ и амортизация

Существует связь между характером износа и величиной отчислений на амортизацию.

Износ – это утрата ключевых свойств того или иного объекта с течением времени.

Чем больше существует источников внешнего воздействия на объект, тем выше процент амортизационных отчислений, и наоборот. На степень износа объекта влияет главным образом интенсивность его эксплуатации.

Износ может быть как физическим, так и моральным.

Предположим, компания включила в свои активы офисное оборудование. Как следствие, техника подвергается амортизационным отчислениям. Постепенно она приходит в негодность в физическом отношении и устаревает в моральном (это касается технологий и ПО). Износ приводит к снижению ценности основного фонда. Отчисления служат для накопления средств на восстановление и замену этих фондов, то есть, в конечном итоге, для их обновления.

Как рассчитать годовую норму амортизационных отчислений

Показатели годовой нормы служат для определения процента, отчисляемого от общей стоимости основных средств компании в пользу конечной стоимости товара. Эти отчисления, как уже было сказано, необходимы для полного возмещения износа фондов.

Что может использоваться в качестве основы для расчета процентных выплат? Прежде всего, сроки эксплуатации объекта, зафиксированные в приложенных к нему документах, и амортизационная норма, выведенная посредством линейного метода.

Вот как выглядит формула, с помощью которой высчитывается годовая амортизационная норма.

Аг = ((Ф – Фл)/Тн*Ф)*100

Под Аг подразумевается годовая норма (в процентах), под Тн – эксплуатационный срок по нормативным документам (исчисляется в годах), под Ф – балансовая стоимость (в рублях) того или иного объекта. Последний показатель определяется не ранее, чем объект начинает использоваться. Балансовая стоимость складывается из цены приобретения объекта, а также затрат на его доставку, установку, обновление или восстановление.

Под Фл понимают ликвидационную стоимость (в рублях). Она равна предполагаемой выручке от продажи объекта или того, что от него останется, по истечении эксплуатационного срока.

Амортизационные отчисления играют важную роль в деятельности предприятия и оказывают непосредственное влияние на ее итог.

Такое понятие, как амортизация, применяется и в бухгалтерии, и в налогообложении. Амортизационные отчисления лимитируются государством. Эти лимиты дают компаниям возможность снизить налог на прибыль. Обычно компании обладают правом выбора метода амортизационных начислений. Но бывают и исключения, когда метод определяется соответствующим законодательным актом. Владельцам бизнеса нужно принять во внимание то обстоятельство, что однородные группы предприятий должны использовать один и тот же способ отчислений на амортизацию.

⇧Что такое амортизация основных средств простыми словами

Об износе оборудования на фирме в процессе ведения деятельности говорить не приходится — это обычное явление, которое имеет место на любом предприятии. Дело в том, что с течением времени многие инструменты производства подлежат необходимой замене и ремонту, на что затрачиваются дополнительные денежные средства. Для этих целей и служат амортизационные отчисления. Амортизация основных средств — процесс, при котором происходит перенос их стоимости на стоимость изготавливаемой в рамках предприятия продукции.

Амортизационные фонды формируются за счет финансовых отчислений

Цель подсчета амортизационных расходов

Экономическая целесообразность амортизационных отчислений рассматривается с нескольких точек зрения. Кто-то из экономистов полагает, что это позволяет создавать потоки финансовых ресурсов, чтобы фонды постоянно воспроизводились, другие предполагают, что явление амортизации служит не более, чем способом распределения расходов. Сумма ее величины определяется периодически, по всем износившимся объектам.

Способы начисления амортизации

Размеры амортизационных отчислений можно определить несколькими способами:

- Линейный – самый простой и универсальный с периодическими выплатами средств равными частями.

- Уменьшаемый остаток – отличается от первого некоторыми данными и порядком расчета.

- Сумма чисел лет – имеет зависимость от текущей стоимости объекта и других параметров.

- Метод, позволяющий делать расчеты исходя из предполагаемых объемов производства.

Начисление амортизационных платежей происходит каждый месяц по сумме, составляющей одну двенадцатую часть от общего годового размера. Возникают практические ситуации, предполагающие применение основных средств сезонно, тогда начисление суммы производится лишь на период действия средств.

Линейный способ начисления амортизации по сравнению с остальными, обладает базой преимуществ в виде простоты в использовании и возможности равномерного погашения всех долгов. Он выступает в качестве единственного варианта без упоминания о разнице между начисляемыми средствами амортизации. Требует от бухгалтера предоставления данных о первоначальной цене объекта, подлежащего износу, о сроке полезного использования.

Между характером износа основных фондов и величиной отчислений на амортизацию существует большая зависимость

Что не подлежит амортизации:

- вещи, которые не меняют своих свойств по истечении временного периода;

- жилищные компоненты, в ходе использования, не дающие владельцу выгоды экономического характера;

- предметы, имеющие связь с дорожным хозяйством;

- скот, используемый для продуктивной деятельности в области сельского хозяйства;

- многолетние насаждения.

Обратите внимание: большинство отчислений делается сразу, со следующего после введения в эксплуатацию месяца, от 1-го числа. Срок окончания приходит после списания амортизационных отчислений, опять же – со следующего месяца.

О сроке полезного применения

Данное понятие относится к периоду времени, на протяжении которого организация может получить экономическую выгоду от применения объекта. Он устанавливается в личном самостоятельном порядке и может подлежать изменениям после проведения реконструкции деятельности фирмы или при ее совершенствовании.

В ходе ведения бухгалтерских операций по учету амортизационной суммы, есть зависимость срока от времени, на протяжении которого предмет используется полезно. При налоговых операциях по учету данный срок определяется на базе номера группы амортизации, к которой относится объект.

Если в каких-то классификациях не имеется указанного срока полезного применения, он может быть установлен единогласно в самостоятельном режиме.

Расчеты амортизационных отчислений

Существует ряд формул для расчетов амортизации. Далее будет перечислены основные из них.

Формула нормы амортизации выглядит так:

где значение ГНА представлено показателем нормы амортизационных отчислений за год,

СПИ – период, на протяжении которого объект полезно применяется.

После учета нормы можно приступить к определению суммы по формуле:

Где – показатель ГСА представлен годовым параметром суммы амортизационных средств;

ПС (ВС) ОС – этот показатель относится к восстановительной или первоначальной цене ОС.

Порядок расчетов:

Начисление и полное определение рассматриваемой суммы в налоговом учете осуществляется фактически сразу, а что касается бухгалтерии, ее операций, то вначале происходит определение годовой нормы, а только потом суммы, планируемой к начислению ежемесячно. Здесь фигурируют серьезные округления, так что суммы могут значительно иметь различия между собой.

Метод уменьшаемого остатка

Рассматривая, как рассчитать амортизацию основных средств, можно принять во внимание базовый и активный метод, с преимуществом в виде того, что отчисления и факт износа на первых порах осуществляется быстрее, в отличие от линейного исчисления. Потребуются для проведения расчетных операций информационные показатели о величине, которую составляет остаточная стоимость на начала года, а также срок, в течение которого предполагается польза от применения. Минус у рассматриваемого варианта единый – период погашения больше, чем срок использования. Для применения коэффициента повышения уже несколько лет отсутствуют ограничения.

Порядок расчета:

Сначала высчитывается достоверный показатель нормы, а затем – суммы за год. Выглядит это следующим образом:

ПК – значение коэффициента повышения,

ОС – остаточная стоимость.

Годовая сумма износа, точнее ее значение, будет постепенно идти на спад, поскольку остаточная стоимость принимается на начало периода.

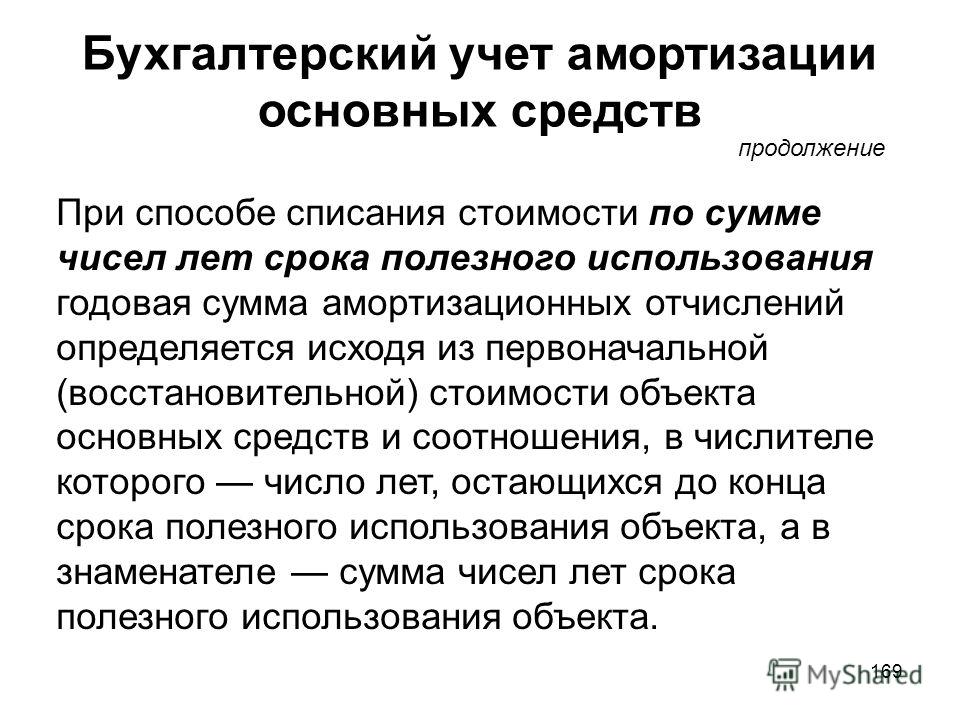

Расчет амортизации по сумме чисел лет

Метод прост и прозрачен, базовое его достоинство в более быстром периоде амортизации поначалу, в постепенном снижении. Не остается без внимания факт того, что период всех погашений платежа по времени аналогичен периоду получения пользы от эксплуатации, что исключает переплаты. Для расчетов характерна простота, не требующая расчета показателя годовой нормы.

Для проведения нужных подсчетов могут требоваться только информационные характеристики, связанные со стоимостью основного средства, и со временем использования.

Формула расчета:

Где КЛ (КСПИ) – количество лет, которое пройдет до окончания срока полезного использования.

СЧЛ (СПИ) – сумма чисел лет срока использования.

Метод подсчета амортизации исходя из объема продукции

Метод информативен, но трудоемок. Плюс в возможности отражения физического износа в полной мере, следовательно – четкое предоставление данных о той или иной ситуации. Потребуется информация об объеме продукции, изготовленной при применении данного основного средства. Важность представляет фактический объем выполнения и некоторые другие величины. Минус заключается в том, что не придется исчислять норму, что связано с зависимостью найденного показателя от других параметров.

Формула расчета:

Где ФОП – фактическое количество продукта, товара, услуги, которое было сделано в месяц,

ПО – объем изготовления, который предполагается быть выполненным за период полезного использования.

Показатель амортизации может рассчитываться несколькими способами в зависимости от имеющихся данных и от других параметров.

Итак, что такое амортизация простыми словами – это износ оборудования, требующий погашения затрат на него. Для подсчета значения выбирается определенный метод. В процессе расчетов могут возникать трудности, подлежащие обязательному решению.

Вконтакте

Одноклассники

Google+

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — это… Что такое АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ?

- АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

- — денежное выражение амортизации основных фондов, включаемой в себестоимость выпускаемой продукции с целью инвестирования. Нормы А. о. устанавливаются в процентах от балансовой стоимости основных фондов. Амортизация начисляется ежемесячно, при этом амортизацию по выбывшим объектам прекращают начислять, начиная с первого числа следующего месяца, а по вновь вводимым начинают начислять с первого числа следующего месяца. Начисление амортизации осуществляется на объекты основных средств, находящиеся в ремонте, простое, незаконченные или не оформленные актами приемки, но фактически находящиеся в эксплуатации. Накопление и расходование А.О. в бухгалтерском учете отдельно не отражаются. А.о. расходуются на финансирование капитальных вложений и долгосрочные финансовые вложения. А.о. направляются на полное и на частичное восстановление, т.е. на капитальный ремонт основных фондов. А.о. на полное восстановление должны покрывать не только физический, но и моральный износ основных фондов, поскольку технически устаревшие объекты становятся экономически невыгодными для эксплуатации, хотя физически они еще пригодны.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- АМНИСТИЯ НАЛОГОВАЯ

- АМОРТИЗАЦИОННЫЙ КАПИТАЛ

Смотреть что такое «АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ» в других словарях:

Амортизационные отчисления — (depreciation) 1. Сумма, начисляемая на счет прибылей и убытков (profit and loss account) и представляющая износ или уменьшение стоимости актива. Эта сумма обычно является определенным процентом от стоимости актива, зафиксированной в… … Финансовый словарь

Амортизационные отчисления — Амортизационные отчисления отчисления части стоимости основных фондов для возмещения их износа. Амортизационные отчисления включаются в издержки производства или обращения. Производятся всеми коммерческими организациями на основе… … Википедия

Амортизационные Отчисления — (depreciation) Сумма, начисляемая на счет прибылей и убытков (profit and loss account) и представляющая собой износ или уменьшение стоимости актива. Она обычно является определенным процентом от стоимости актива, зафиксированной в бухгалтерских… … Словарь бизнес-терминов

амортизационные отчисления — — [Л.Г.Суменко. Англо русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.] амортизационные отчисления амортизационные расходы Денежные суммы, соответствующие частям стоимости основных фондов (внеоборотных активов), постепенно … Справочник технического переводчика

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции, работ и услуг в целях аккумуляции денежных средств для последующего полного восстановления.… … Большой Энциклопедический словарь

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — средства в виде денег, направляемых на ремонт или строительство, изготовление новых основных средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан … Экономический словарь

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — постепенное возмещение износа основных фондов в стоимостном выражении. Различают А.о. на полное и на частичное восстановление. Первые должны покрывать не только физический, но и моральный износ основных фондов; вторые предназначены для их… … Юридический словарь

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — постепенное погашение стоимости основных фондов предприятия (зданий, оборудования, подвижного состава и т. п.), изнашивающихся в процессе работы и от времени. А. о. производятся путем включения определенной суммы в себестоимость продукции… … Технический железнодорожный словарь

Амортизационные отчисления — (англ. amortization allocations) постепенное возмещение износа основных фондов в стоимостном выражении; финансовое выражение экономической сути амортизации. А.о. относятся как на полное, так и на частичное восстановление основных фондов. А.о. на… … Энциклопедия права

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ — денежное выражение амортизации основных фондов, включаемой в себестоимость выпускаемой продукции с целью инвестирования. Нормы А.о. устанавливаются в процентах от балансовой стоимости основных фондов. Амортизация начисляется ежемесячно, при этом… … Юридическая энциклопедия

амортизационные отчисления — процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции, работ и услуг в целях аккумуляции денежных средств для последующего полного восстановления.… … Энциклопедический словарь

Амортизация — e-xecutive.ru

Определение термина амортизации

В процессе эксплуатации основные фонды предприятия подвергаются износу и теряют часть своей первичной стоимости.Износ подразделяют на моральный и физический.

Моральный – такой вид износа возникает вследствие развития технологий. Морально устаревшие ОПФ не изнашиваются физически, но их цена понижается.

Физический – он может быть естественным (вследствие влияния природных факторов) и эксплуатационным.

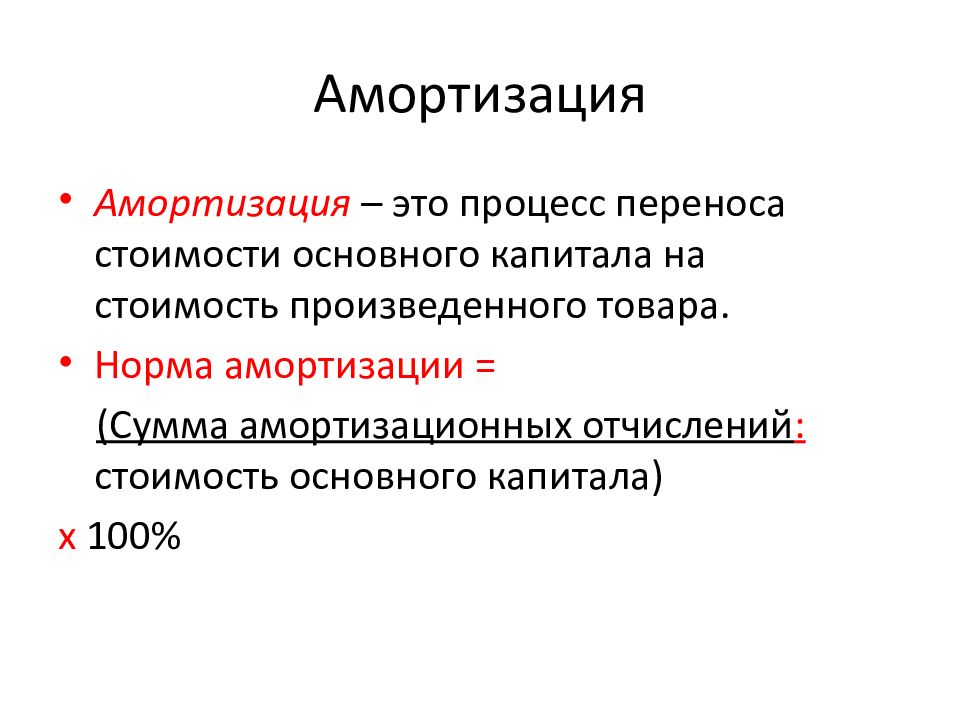

Амортизация – это перенос стоимости основных производственных фондов (далее ОПФ) по частям на производимую ими продукцию для накопления денежных средств, которые будут направлены на его полное или частичное возмещение в будущем.

После того, как произведенная продукция реализуется, часть денежной суммы, которая соответствует перенесенной стоимости основных фондов, перечисляется в специальный амортизационный фонд, где она накапливается до полной величины, соответствующей первичной стоимости основных средств (за вычетом изношенных ОПФ).

Этот фонд предназначен для приобретения новых ОПФ взамен изношенных и устаревших старых или для их реновации (то есть, обновления).

Амортизация и её функции

Экономисты выделяют такие основные функции амортизационного фонда:

- Полное восстановление ОПФ после выбытия;

- Стимулирование более быстрого обновления ОПФ;

- Накопление средств для расширения производства;

Основной показатель учета амортизации, это денежное выражение перенесенной стоимости на готовую продукцию. Он определяется через норму амортизации H или годовой процент стоимости ОПФ.

Нао = (Фперв – Фликв)+ Д / (Фперв*Там) * 100%, где

Нао — годовая норма амортизации на полное восстановление.

Фперв – первоначальная стоимость ОПФ.

Фликв – ликвидационная стоимость ОПФ.

Д – стоимость демонтажа ОПФ.

Там — нормативный или амортизационный срок службы ОПФ.

Объекты амортизации

Амортизация начисляется на материальные долгосрочные активы (исключая землю) и нематериальные активы (см. ниже), принадлежащие компании. Она включается в операционные издержки.

Самым распространенным методом расчета амортизации является равномерное списание стоимости актива на протяжении нормативного срока службы, учитывая в надлежащих случаях любую остаточную стоимость, которая может быть реализована при выбытии.

Нематериальные активы — это статьи, включаемые некоторыми компаниями в балансовый отчет в дополнение к материальным долгосрочным активам, таким как земля, здания, оборудование и транспортные средства. Примерами нематериальных активов являются «гудвилл»*, приобретенные торговые марки, исследования и разработки, а также купленные права интеллектуальной собственности, например патенты.

* Гудвилл (goodwill) — надбавка к цене компании за деловые связи, репутацию, имя на рынке и т. п.

Как начисляется амортизация?

Объекты для начисления амортизации – это ОПФ, которыми организация владеет по праву собственности, а также хозяйственного ведения или оперативного управления. Амортизация не начисляется для тех видов ОПФ, которые:

- получены в результате дарения или безвозмездно,

- для объектов жилищного фонда (кроме тех, что используются для получения прибыли),

- а также для тех видов ОПФ, чьи потребительские свойства не меняются со временем (земля, лесные угодья и т.д.).

Нормы амортизации устанавливаются государством, с их помощью регулируются темпы роста и скорость воспроизводства в разных отраслях хозяйства. Всего в России основные средства классифицированы на 10 основных групп, каждая из которых имеет свою норму амортизации.

Амортизационные отчисления от стоимости ОПФ начисляются с первого месяца после даты их оприходования на баланс и прекращаются со следующего месяца после момента выбытия.

Начисление амортизационных отчислений происходит в течение всего срока полезного использования ОПФ, кроме времени, когда они находятся на ремонте или на реконструкции, а также в случае, если ОПФ переведены на консервацию больше чем на 3 месяца.

Особенности расчёта амортизации

Нормативный срок службы активов может быть значительно меньше периода, в течение которого возможно их физическое использование. Это особенно касается электронного оборудования. Например, компьютер будет работать и через 20 лет, однако для расчета амортизации компания может установить лишь 5-летний срок службы, полагая, что к тому времени ей захочется приобрести технологически более совершенную машину.

Изменение учетной стоимости актива в результате амортизации отнюдь не обязательно приводит ее в соответствие с рыночной или реализационной стоимостью. Наглядным примером является покупка автомобиля, ибо, как только он выехал за ворота магазина, сумма налога на новую машину потеряна.

Другой пример — сделанное по специальному заказу электронное оборудование для испытания уникального изделия. Реализационной стоимостью такого оборудования стала бы просто стоимость лома отдельных частей, если, конечно, оно не может быть использовано или адаптировано другой компанией.

Необходимо понимать, что начисление амортизации как части операционных издержек не означает физического «откладывания» денежных средств на замену данного актива в будущем. Это просто бухгалтерская проводка в финансовых документах фирмы.

Обычно компании устанавливают конкретные сроки службы для амортизации различных видов основных фондов. Типичными примерами являются:

- собственные здания — от 25 до 50 лет;

- машины и оборудование — от 5 до 20 лет;

- автомобили — от 3 до 6 лет.

Рассмотрим ежегодные амортизационные отчисления на компьютерное оборудование стоимостью 140 000 долл., в отношении которого фирма планирует 5-летний срок службы и полное отсутствие остаточной стоимости при выбытии. В этом случае ежегодные амортизационные отчисления составят 1/5 от цены приобретения, то есть 140 000 долл., деленные на 5, что равно 28 000 долл. в год.

Сферы применения амортизации

Амортизация, как правило, применяется на практике в бухгалтерском, а также в налоговом учёте. Согласно российским стандартам бухгалтерского учета, для начисления амортизации в бухгалтерском учете предприятия используются 4 метода начисления:

- Линейный

- Способ уменьшенного остатка

- Способ списания стоимости по сумме чисел лет срока полезного использования

- Способ списания пропорционально объему продукции или работ

В налоговом учете для определения реальной суммы налогооблагаемой прибыли используются только линейный и нелинейный метод.

Ссылки

- Описание бизнеса: картина числами. Лучшая статья (12-18.07.11) в «Творчестве без купюр»

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Амортизация

Амортизация — это процесс распределения амортизируемой стоимости долгосрочного актива, за исключением земли, которая никогда не амортизируется, на расходы в течение расчетного срока службы актива. Амортизируемая стоимость включает все затраты, необходимые для приобретения актива и его подготовки к использованию, за вычетом ожидаемой остаточной стоимости актива , которая является стоимостью актива в конце срока его службы , обычно время, в течение которого актив находится в эксплуатации. предполагается использовать в бизнесе.Например, если грузовик стоит 30 000 долларов, его ожидаемая аварийная стоимость составляет 6000 долларов, а расчетный срок службы составляет шестьдесят месяцев, то 24 000 долларов распределяются на расходы по ставке 400 долларов в месяц (24 000 ÷ 60 = 400 долларов). Этот метод расчета амортизационных расходов, называемый линейной амортизацией , является самым простым и наиболее широко используемым методом для целей финансовой отчетности.

Некоторые бухгалтеры рассматривают амортизацию как особый вид предоплаченных расходов, потому что корректирующие записи имеют такое же влияние на счета.Бухгалтерские записи, которые не включают корректировочные записи по расходам на амортизацию, завышают активы и чистую прибыль и занижают расходы. Тем не менее, большинство бухгалтеров рассматривают амортизацию как отдельный вид корректировок из-за специальной структуры счета, используемой для отражения расходов на амортизацию в балансе.

Поскольку первоначальная стоимость долгосрочного актива всегда должна быть легко идентифицируемой, другой тип балансового счета, называемый счет контраактивного актива , используется для учета расходов на амортизацию.Прирост и нормальный баланс появляются на кредитной стороне контраактивного счета. Чистая балансовая стоимость долгосрочных активов определяется путем вычитания кредитового сальдо счета контрактивов из дебетового сальдо соответствующего счета активов. Не путайте балансовую стоимость с рыночной стоимостью. Балансовая стоимость — это часть стоимости актива, которая не была списана на расходы. Рыночная стоимость — это цена, которую кто-то заплатил бы за актив. Эти два значения обычно разные.

Предположим, бухгалтер подсчитал, что оборудование стоимостью 125 000 долларов обесценивается на 1000 долларов каждый месяц. Через месяц он делает корректировочную запись для увеличения (дебетования) счета расходов (амортизационные расходы — оборудование) на 1000 долларов и увеличения (кредита) счета контрактивов (накопленная амортизация — оборудование) на 1000 долларов.

В балансе баланс накопленной амортизации вычитается из баланса счета оборудования, чтобы показать чистую балансовую стоимость оборудования.

Частичный бухгалтерский баланс ACME Manufacturing на 31 декабря 20X7 г.

Основные средства | ||

Оборудование | 125 000 | |

Минус: Накопленная амортизация | (1 000) | 124 000 |

currency depreciation — Перевод на испанский — примеры английский

Эти примеры могут содержать грубые слова на основании вашего поиска.

Эти примеры могут содержать разговорные слова, основанные на вашем поиске.

Статьи соглашения МВФ прямо запрещают снижение курса валюты для целей конкуренции.

Это делает учреждения частного сектора особенно уязвимыми для быстрого обесценивания валюты и повышения процентных ставок.

Esto hace que las instituciones del сектор privado se vuelvan, especialmente уязвимых как depreciación de la moneda y a incrementos rápidos de los tipos de interés.Это так называемый «канал принятия риска» обесценивания валюты и , который был хорошо задокументирован для доллара США.

Этот феномен является совмещенным с «каналом Тома-де-Риесго» по унции depreciación monetaria y ha sido ampiamente documentado en el caso del dólar de Estados Unidos.Эти меры последовали за мерами, принятыми для ограничения девальвации валюты на прошлой неделе.

В отсутствие положительных условий, которые можно получить за счет торговых шоков, снижение курса валюты на является наименее болезненным способом восстановления внешней устойчивости.

En ausencia de las condiciones positivas que se pueden obtener a raíz de las cris comerciales, una depreciación real es la manera menos perjudicial de restablecer la sostenibilidad de la deuda.Фактически, хотя снижение курса валюты является наименее болезненным способом восстановления внешней устойчивости, этот вариант исключен или очень дорогостоящий при наличии большой доли долга в иностранной валюте.

De hecho, si bien una depreciación real es la manera menos perjudicial de restablecer la sostenibilidad de la deuda externa, esta opción queda excluida o es muy costosa si una gran proporción de la deuda es en divisas.Без учета обесценения валюты и изменения периметра, плата за управление упала в 2008 году на -1,0%.

Примечательно, что этот эффект будет одинаковым вне зависимости от того, произошло ли снижение курса валюты на или нет.

В фазе снижения обесценение валюты связано с более жесткими финансовыми условиями.

Страны должны проявлять бдительность в отношении наличия достаточных валютных резервов, чтобы помочь защититься от чрезмерного обесценивания валюты , вызванного нестабильностью движения капитала.

Los países deben ser vigilantes en cuanto al mantenimiento de suficientes reservas de divisas para ayudarles a defenderse contra la depreciación de la moneda generada por la volatilidad de las corrientes de capital.Изменения в политике внешнего сектора проявились в односторонней либерализации торговли, более гибких обменных курсах, снижении курса валюты на и либерализации режимов иностранных инвестиций.

Los cambios introducidos en las políticas relativas al сектор externo se han manifestado en una liberalización unateral del comercio, tipos de cambio más flexibles y un régimen de depreciación de la moneda y de liberalización de la de la inversión.Секретариат попытался сделать более реалистичные предположения, скорректировав высокие темпы инфляции в некоторых местах службы, которые могут быть компенсированы снижением курса валюты на .

La Secretaría ha tratado de formular hipótesis más ajustadas a la realidad ajustando las tasas de inflación elevadas en algunos lugares de destino que podrían вознаграждение с depreciación monetaria .В Республике Корея рост экспорта после снижения курса валюты на до несколько сдерживается более слабыми экспортными рынками в Юго-Восточной Азии.

En la República de Corea el impulso a las importaciones Derivado de la depreciación de la moneda se ve mitigado en cierta medida por la mayor debilidad de los mercados de exportación en el Asia sudoriental.Другими словами, не было никаких свидетельств изменения практики продаж POSCO в связи с обесцениванием валюты .

En otras palabras, no hubo pruebas de que cambiaran las prácticas de venta de la POSCO como conscuencia de la depreciación monetaria .В отличие от этого, обесценение валюты не требует от продавца изменения цен, которые он устанавливает на рынке.

En contraste, la depreciación monetaria no Obliga al vendedor a cambiar los Precios que cobra dentro de un mercado.Это также усугубило финансовое давление и трудности с платежным балансом и привело к обесценению валюты на в нескольких странах.

También hizo aumentar la presión financial y los problemsas de balanza de pagos y redundó en la depreciación de la moneda de varios países.Настоящее простое | LearnEnglish — British Council

Уровень: начальный

Настоящее время является основной формой глагола:

Я работаю в Лондоне.

Но с третьим лицом единственного числа ( она / он / это ), мы добавляем –s :

Она работает в Лондоне.

Задайте простые вопросы

Посмотрите на эти вопросы:

вы играете на пианино?

Где сделать вы живете ?

Играет ли Джек футбол?

Где происходит от , а происходит от ?

Рита и Анджела живут в Манчестере?

Где делают они работают ?

Мы используем до и до , чтобы упростить вопросы с настоящим.Мы используем делает для третьего лица единственного числа ( она / он / это ) и до для остальных.

Мы используем до и вместо с вопросительными словами, такими как , где , , что и , когда :

Где живут Анджела и Рита ?

Что Анджела делает ?

Когда Рита обычно встает ?

Но вопросы с , которые часто не используют , делают или используют :

Кто живет в Лондоне?

Кто играет в футбол по выходным?

Кто работает в городской больнице Ливерпуля?

Вот несколько полезных вопросов.Попробуй их запомнить:

| Откуда вы? Вы из…? Где ты живешь? Вы живете в …? | Чем вы занимаетесь? Вам нравится…? Вы знаете…? |

- Задайте простые вопросы 1

GapFillDragAndDrop_MTYyNjY =

- Представьте простые вопросы 2

GapFillTyping_MTYyNjc =

- Представьте простые вопросы 3

Reorizontal_MTYyNjg =

- Представьте простые вопросы 4

GapFillTyping_MTYyNjk =

Представьте простые негативы

Посмотрите на эти предложения:

Я люблю теннис, но не люблю футбол. (не делать = нет)

Я сейчас не живу в Лондоне.

Я не играю на пианино, но играю на гитаре.

Они не работают по выходным.

Джон не живет в Манчестере. (не работает = не работает)

Анджела не ведет на работу. Едет на автобусе.

Мы используем до и до , чтобы сделать негативы проще. Мы используем , а не для третьего лица единственного числа ( она / он / это ) и не для остальных.

- Представить простые негативы 1

GapFillDragAndDrop_MTYyNzE =

- Представьте простые негативы 2

GapFillTyping_MTYyNzI =

Настоящее просто и настоящее

Мы говорим о настоящем просто:

- то, что истинное в настоящем:

I Мне девятнадцать лет.

Я Я студент.

He живет в Лондоне.

- то, что происходит регулярно в настоящее время:

Я играю в футбол каждые выходные.

- то, что всегда правда:

Человеческое тело содержит 206 костей.

Light перемещается со скоростью почти 300 000 километров в секунду.

Мы часто используем наречия с частотой, например , иногда , всегда , и , никогда не с настоящим простым:

Я иногда хожу в кино.

Она никогда не играет в футбол.

Вот несколько полезных предложений. Заполните их так, чтобы они были вам верны, и постарайтесь их запомнить:

| Меня зовут…. Мне… лет. Я родом из…. Я живу в…. | Я (н)…. Я… на выходных. Я часто…. Я никогда…. |

Завершите эти предложения, чтобы они были верными для друга, и постарайтесь их запомнить:

| Ее / Его зовут…. Ей / Ему… лет. Она / Он происходит из…. Она / Он живет в…. | Она / Он (н)…. Она / Он… на выходных. Она / Он часто…. Она / Он никогда…. |

- Настоящее простое 1

MultipleChoice_MTYyNDA =

- Настоящее простое 2

GapFillTyping_MTYyNDE =

- Настоящее простое 3

GapFillTyping_MTY2MzY =

- Настоящее простое 4

GapFillDragAndDrop_MTYyNTg =

- Настоящее простое 5

GapFillTyping_MTYyNjE =

- Настоящее простое 6

GapFillDragAndDrop_MTYyNjM =

- Настоящее простое 7

GapFillTyping_MTYyNjQ =

Уровень: средний

Настоящее простое и будущее время

Мы также используем настоящее простое слово:

- то, что исправлено в будущем:

Школьный семестр начинается на следующей неделе с .

Поезд отправляется с в 19.45 сегодня вечером.

Мы летим в Париж на следующей неделе.

- что-то в будущем после слов времени например , когда , после и до и после , если и , кроме :

Я поговорю с Джоном , когда Я увижу его.

Вы должны закончить работу до вы поедете домой.

Если будет дождя мы промокнем.

Он не придет , если вы не спросите его.

- Настоящее простое 8

отл. Настоящее простое 8

Уровень: продвинутый

Иногда мы используем настоящее, просто говоря о прошлом, когда мы:

Я шел по улице на днях, когда вдруг этот человек подходит ко мне и говорит мне, что потерял свой кошелек , и просит меня одолжить ему немного денег.Что ж, он выглядит немного опасным, поэтому я не знаю, что делать, и пока мы, , стоим там …

- резюме книги, фильма или пьесы:

Гарри Поттер поступает в школу Хогвартс. У него есть два близких друга, Гермиона и…

Гамлет Шекспира — это принц Датский. Однажды ночью он видит призрак своего отца. Призрак говорит ему , что он убит …

Правила ударения в словах | Произношение

Есть два очень простых правила относительно ударения в словах:

- Одно слово имеет только одно ударение. (В одном слове не может быть двух ударений. Если вы слышите два ударения, вы слышите два слова. Два ударения не могут быть одним словом. Это правда, что в некоторых словах может быть «вторичное» ударение. Но вторичное ударение намного меньше чем основное [основное] ударение, и используется только в длинных словах.)

- Мы можем ударение только на гласные, но не на согласные.

Вот еще несколько, довольно сложных правил, которые помогут вам понять, на что следует обратить внимание. Но не стоит на них слишком полагаться, потому что есть много исключений.Лучше попытаться «почувствовать» музыку языка и естественным образом добавить ударение.

A. Ударение на первом слоге

| правило | примеров |

|---|---|

Большинство Двухсложные существительные | PRESent |

Большинство двухсложных прилагательных | PRESent |

Б.Ударение на последнем слоге

| правило | примеров |

|---|---|

Большинство Двухсложные глаголы | НАСТОЯЩЕЕ |

В английском языке много двухсложных слов, значение и класс которых меняются с изменением ударения. Слово представляет собой, например, , двусложное слово. Если сделать ударение на первом слоге, это будет существительное (дар) или прилагательное (противоположность отсутствующему).Но если мы подчеркнем второй слог, он станет глаголом (предлагать). Еще примеры: слова экспорт , импорт , контракт и объект могут быть существительными или глаголами в зависимости от того, на первом или втором слоге ударение.

C. Ударение на предпоследнем слоге (предпоследний = второй с конца)

| правило | примеров |

|---|---|

Слова, оканчивающиеся на -ic | GRAPHic |

Слова, оканчивающиеся на -sion и -tion | ТЕЛЕВИЗИЯ |

Короче говоря, носители английского языка не всегда «договариваются» о том, где сделать ударение.Например, некоторые говорят teleVIsion , а другие говорят TELevision . Другой пример: КОНТРОВЕРС и КОНТРОВЕРС .

D. Ударение на предпоследний слог (предпоследний = третий от конца)

| правило | примеров |

|---|---|

Слова, оканчивающиеся на -cy , -ty , -phy и -gy | ДЕМОКРАТИЯ |

Слова, оканчивающиеся на -al | CRItical |

E.Сложные слова (слова, состоящие из двух частей)

| правило | примеров |

|---|---|

Для составных существительных ударение делается на первой части | BLACKbird |

Для составных прилагательных ударение делается на секунде , части | плохая закалка |

Для составных глаголов ударение делается на части секунды | понижение |

Автор: Josef Essberger

Обновлено: август 2020 г.