Амортизация это в биологии: Амортизация это в биологии

АМОРТИЗАЦИЯ — это… Что такое АМОРТИЗАЦИЯ?

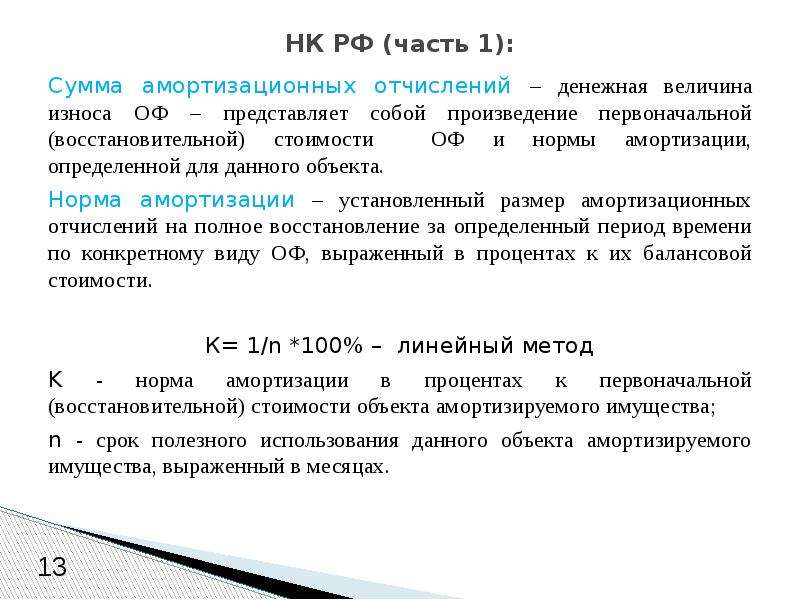

АМОРТИЗАЦИЯ — (amortization) Процесс ежегодного списания части стоимости объекта основного капитала. Особое распространение концепция амортизации получила в сфере лизингового бизнеса, когда объект основного капитала берется в аренду на определенный срок и за… … Финансовый словарь

амортизация — Процесс уменьшения стоимости актива в результате его использования или естественного старения. [ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] амортизация Процесс ежегодного обесценивания собственности вследствие его изнашивания.… … Справочник технического переводчика

АМОРТИЗАЦИЯ — (букв, умерщвление) 1) погашение, т. е. уничтожение государств. или частного долга; 2) скидка со стоимости построек или машин, делаемая ежегодно в инвентаре имущества в виду уменьшения их действительной стоимости от времени и работы; 3) разреш.… … Словарь иностранных слов русского языка

амортизация — и, ж. amortissemement m., нем. Amortisation <лат. amortisatio. 1. Прекращение действия документа, признание его недействительным. Уш. 1935. 2. Погашение долга. Уш. 1935. Амортизация долга, уплата, погашение. Даль. 3. Постепенное уменьшение… … Исторический словарь галлицизмов русского языка

amortissemement m., нем. Amortisation <лат. amortisatio. 1. Прекращение действия документа, признание его недействительным. Уш. 1935. 2. Погашение долга. Уш. 1935. Амортизация долга, уплата, погашение. Даль. 3. Постепенное уменьшение… … Исторический словарь галлицизмов русского языка

АМОРТИЗАЦИЯ — (amortization) Накопление в течение определенного периода средств, предназначенных для замещения производительного актива по истечении срока его службы либо погашения кредита. В случае с кредитом необходимая для его амортизации (погашения) сумма… … Экономический словарь

Амортизация — или амортисмент так называется в политической экономиипогашение долгов, преимущественно отдельных займов, заключенныхгосударством, городом, кредитными или акционерными обществами или,наконец, другими лицами уполномоченными государством. Далее… … Энциклопедия Брокгауза и Ефрона

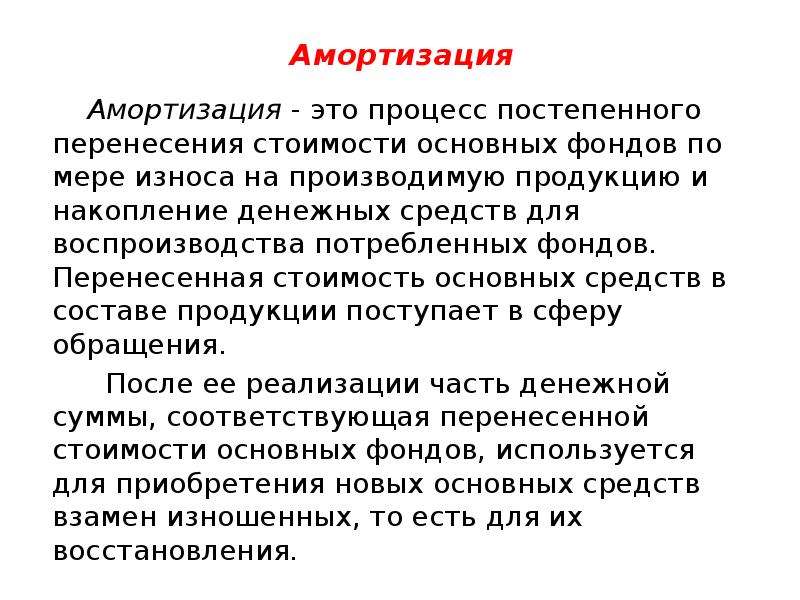

Амортизация — [depreciation] «…процесс перенесения стоимости основных фондов по мере их износа на производимый с их помощью продукт или на услуги»[1]. Другая трактовка процесс уменьшения стоимости актива в резупьтате его использования или… … Экономико-математический словарь

Другая трактовка процесс уменьшения стоимости актива в резупьтате его использования или… … Экономико-математический словарь

Амортизация — в бухгалтерском учёте процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимого продукта. Данный термин употребляется в аналогичном значении и в… … Бухгалтерская энциклопедия

Амортизация — (amortization) Процесс ежегодного списания части стоимости объекта основного капитала. Особое распространение концепция амортизации получила в сфере лизингового бизнеса, когда объект основного капитала берется в аренду на определенный срок и за… … Словарь бизнес-терминов

амортизация — 1. АМОРТИЗАЦИЯ, и; ж. [от лат. amortisation погашение]. Экон. Постепенное снижение ценности основных фондов (сооружений, машин, оборудования и т.п.) вследствие их износа; постепенное перенесение стоимости основных фондов на вырабатываемую… … Энциклопедический словарь

Необходимо ли амортизировать биологические активы?

Вопрос:

Предприятие занимается животноводством, а именно разведением племенного крупно-рогатого скота.

В связи с требованиями НКРК и МСФО, согласно которым необходимость учета биологических активов как фиксированных активов и амортизации данных активов, либо отсутствие необходимости амортизации биологических и регулярная оценка биологических активов на конец отчетной даты зависят только от персонального суждения и личного мнения применяющих данные трактовки НКРК и МСФО, у хозяйствующих субъектов, занимающихся животноводством, возникает неопределенность в правильности суждения, и суждение представителя Комитета государственных доходов (местных налоговых органов) может отличаться по данному вопросу в момент налоговой проверки.

1. Необходимо ли амортизировать биологические активы?

2. Или же необходимо оценивать биологические активы по справедливой стоимости и переоценивать на конец каждого отчетного периода?

Ответ:

Здравствуйте Байхожаев Алибек,!

Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК сообщает следующее.

При этом, подпунктом 2) пункта 2 статьи 266 Налогового кодекса установлено, что к фиксированным активам не относятся, в том числе активы, по которым исчисление амортизационных отчислений в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности не производится, за исключением: активов, указанных в подпунктах 2) и 4) пункта 1 данной статьи; биологических активов, инвестиций в недвижимость, по которым исчисление амортизационных отчислений не производится в связи с учетом таких активов по справедливой стоимости в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности. Таким образом, в целях исчисления корпоративного подоходного налога биологические активы, учтенные при поступлении в бухгалтерском учете, в том числе, по которым исчисление амортизационных отчислений не производится в связи с учетом таких активов по справедливой стоимости в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, относятся к фиксированным активам, соответственно, стоимость таких биологических активов подлежит вычету посредством исчисления амортизационных отчислений.

Следует отметить, что порядок применения положений международных стандартов финансовой отчетности и требований законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, в том числе порядок амортизации крупного рогатого скота в бухгалтерском учете, необходимость учета по справедливой стоимости и переоценки на конец каждого отчетного года, относятся к компетенции Департамента методологии бухгалтерского учета и аудита Министерства финансов Республики Казахстан.

Председатель Комитета

государственных доходов

Министерства финансов РК Султангазиев М.Е.

PRO фиксированные активы и их отражение в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0

В соответствии со

статьей 266 НК РК, к фиксированным активам относятся основные средства, инвестиции в недвижимость, нематериальные и биологические активы, предназначенные для использования в деятельности, направленной на получение дохода.

НЕ являются фиксированными активами:

- Земля;

- Музейные ценности;

- Памятники архитектуры и искусства;

- Сооружения общего пользования;

- Незавершенное капитальное строительство;

- НМА с неопределенным сроком службы и т.д.

В налоговом учете фиксированные активы подразделяются и учитываются по группам.

|

№ группы |

Наименование фиксированных активов |

| I | Здания, сооружения |

| II | Машины и оборудование |

| III | Компьютеры, программное обеспечение и оборудование для обработки информации |

| IV |

Фиксированные активы, не включенные в другие группы.

|

Объекты, относящиеся к I группе, приравниваются к подгруппе. Учет остальных объектов ведется по группе в целом.

В конфигурации«1С:Бухгалтерия 8 для Казахстана», ред.3.0 признак фиксированного актива и амортизационная группа, к которой относится фиксированный актив, устанавливаются в документах

Поступившие фиксированные активы увеличивают стоимостный баланс группы, подгруппы. Выбывшие фиксированные активы приводят к уменьшению баланса группы, подгруппы.

Стоимостный баланс на начало = стоимостный баланс на конец предыдущего периода – амортизационные отчисления – корректировки в соответствии со статьей 273 НК РК

Стоимостный баланс на конец = стоимостный баланс на начало + поступившие ФА – выбывшие ФА + корректировки в соответствии со статьей 272 НК РК

Поступившие ФА увеличивают стоимостный баланс группы, подгруппы на первоначальную стоимость активов.

В первоначальную стоимость фиксированных активов включаются затраты, понесенные до дня ввода фиксированного актива в эксплуатацию.

К таким затратам относятся: затраты на приобретение, производство, строительство, монтаж и установка и другие.

Выбытием ФА является прекращение признания активов в бухгалтерском учете в качестве основных средств, инвестиций в недвижимость, нематериальных или биологических активов.

При выбытии ФА, стоимостный баланс группы, подгруппы уменьшается на балансовую стоимость выбывающих фиксированных активов. При реализации ФА, стоимостный баланс уменьшается на стоимость реализации, за исключением НДС.

Амортизация ФА

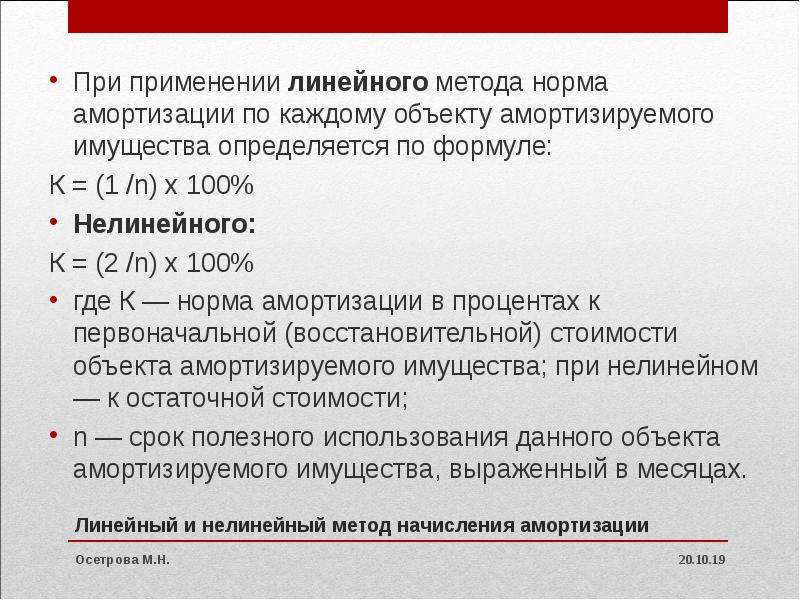

Стоимость фиксированных активов относится на вычеты посредством исчисления амортизационных отчислений.

Законодательно установлены предельные нормы для исчисления амортизационных отчисления для каждой подгруппы, группы ФА.

Налогоплательщиками по группе, подгруппе могут применяться иные амортизационные нормы, ниже предельных.

|

№ группы |

Наименование фиксированных активов |

Предельная норма амортизации (%) |

| I | Здания, сооружения. | 10 |

| II | Машины и оборудование. | 25 |

| III |

Компьютеры, программное обеспечение и оборудование для обработки информации |

40 |

| IV |

Фиксированные активы, не включенные в другие группы.

|

15 |

В конфигурации сведения о нормах для исчисления амортизации по подгруппам, группам ФА отображаются в регистре сведений Сведения о группах фиксированных активов, который доступен в разделе ОС и НМА — Справочники и настройки — Сведения о группах фиксированных активов.

В данном регистре отображаются предельные ставки для исчисления амортизационных отчислений, а также фактически применяемые.

Норма амортизационных отчислений применяется к стоимостному балансу группы, подгруппы на конец налогового периода.

Для фиксированных активов, отнесенных к 1 группы, нормы амортизационных отчислений устанавливаются по каждому объекту отдельно.

Недропользователи по ФА, впервые введенным в эксплуатацию на территории РК, вправе в первый налоговый период исчислять двойную норму амортизации, если предполагается использовать ФА не менее 3-х лет.

Такие ФА в первый год эксплуатации учитываются отдельно от стоимостного баланса группы. По истечении периода ФА включаются в стоимостный баланс.

Порядок погашения стоимости ФА по НУ в конфигурации также определятся в документе Принятие к учету ОС или Ввод начальных остатков по ОС.

В документе доступны следующие варианты:

- амортизация,

- двойная норма амортизации,

- единовременное отнесение не вычеты объектов преференций,

- отнесение на вычеты равными долями в течение 3-х лет объектов преференций.

При выбытии ФА подгруппы (1 группы), стоимостный баланс подгруппы на конец налогового периода признается убытком от выбытия ФА.

При выбытии всех фиксированных активов в группе стоимостный баланс такой группы на конец налогового периода подлежит вычету.

Налогоплательщик относит на вычеты стоимостный баланс группы, подгруппы, если его величина на конец налогового периода составляет менее 300-кратного размера МРП.

Проблемы формирования и учета собственных источников воспроизводства основных средств в сельскохозяйственных организациях Текст научной статьи по специальности «Экономика и бизнес»

лить необходимую предприятию прибыль. Формула расчета точки безубыточности при этом несколько меняется и будет выглядеть следующим образом:

Точка

безубыточности

Постоянные затраты + желаемая прибыль Маржинальный доход на единицу продукции

Произведем этот расчет, пользуясь теми же данными базового предприятия. Определим следующие показатели:

Чистая прибыль = Маржинальный доход — Постоянные затраты = 31 982,24 р.

Уровень = Чистая прибыль = 512 % рентабельности Выручка ’

В нашем случае производство ирисов оказалось высокорентабельным, однако в рамках исследования зададим плановый уровень рентабельности в размере 58 % в 2008 г. Тогда плановый размер чистой прибыли составит:

Тогда плановый размер чистой прибыли составит:

Чистая прибыль2008 =

Затраты х R

* всего п

100

= 17681,74 р.

Точка безубыточности2008 = 3234,32 +17 681,74

15,79

= 1325 шт.

Таким образом, мы видим, что для получения прибыли в размере 17 681,74 р. необходимо вырастить и продать 1325 шт. ирисов.

Маржа безопасности—это та выручка, до которой она (выручка) может сократиться, чтобы не было убытка. Как видно из проведенных расчетов, на величину маржинального дохода и критический объем производства влияют изменения переменных расходов. При этом степень контроля за переменными издержками различна, что объясняется психологией управляющего персонала [4]. То есть при увеличении объемов продаж руководство склонно принимать решение о наращивании объемов производства, а за затратами, как правило, начинают следить при спаде продаж. Данный анализ позволяет иметь четкие представления о взаимосвязи трех показателей — затраты, объем, прибыль. Используя эту методику, в любой момент времени по каждому виду продукции можно определить порог рентабельности, или точку безубыточности. Что позволит иметь информацию о том, с какой единицы произведенной продукции предприятие начинает получать прибыль, проводить анализ по каждому виду продукции и выявлять наиболее эффективные виды производств.

При этом степень контроля за переменными издержками различна, что объясняется психологией управляющего персонала [4]. То есть при увеличении объемов продаж руководство склонно принимать решение о наращивании объемов производства, а за затратами, как правило, начинают следить при спаде продаж. Данный анализ позволяет иметь четкие представления о взаимосвязи трех показателей — затраты, объем, прибыль. Используя эту методику, в любой момент времени по каждому виду продукции можно определить порог рентабельности, или точку безубыточности. Что позволит иметь информацию о том, с какой единицы произведенной продукции предприятие начинает получать прибыль, проводить анализ по каждому виду продукции и выявлять наиболее эффективные виды производств.

Список литературы

1. Шепитько, Р. Эффективность инновационной технологии в овощеводстве защищенного грунта / Р. Шепитько, И. Дубкова, А. Дубков // Овощеводство и тепличное хозяйство. — 2008. — № 7. — С. 26-29.

— 2008. — № 7. — С. 26-29.

2. Куликов, И. Организационно-экономический механизм устойчивого развития плодово-ягодного подкомплекса АПК / И. Куликов, В. Урусов // АПК: экономика, управление. — 2008. — № 8. — С. 10-15.

3. Палий, В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета) / В.Ф. Палий. — М.: ИНФРА-М, 2006. — 279 с.

4. Головизнина, А.Т. Бухгалтерский управленческий учет: учеб. пособие / А.Т. Головизнина, О.И. Архипова. — М.: Проспект, 2003. — 184 с.

УДК 65. 052. 5

Н.Н. Агошкова, аспирантка

ФГОУ ВПО «Орловский государственный аграрный университет»

ПРОБЛЕМЫ ФОРМИРОВАНИЯ И УЧЕТА СОБСТВЕННЫХ ИСТОЧНИКОВ ВОСПРОИЗВОДСТВА ОСНОВНЫХ СРЕДСТВ В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЯХ

В условиях кризиса отдельные сельскохозяйственные организации не в состоянии привлекать внешние инвестиции на реконструкцию, модернизацию, техническое перевооружение основных средств. Поэтому необходимо правильно сформировать и использовать собственные источники финансирования. Этому будет способствовать хорошо организованный на предприятии бухгалтерский учет.

Поэтому необходимо правильно сформировать и использовать собственные источники финансирования. Этому будет способствовать хорошо организованный на предприятии бухгалтерский учет.

Рассмотрим порядок формирования и учета собственных источников воспроизводства основных средств. Среди собственных источников финансирования наибольшее значение имеют нераспределенная прибыль и амортизационные отчисления.

Нераспределенная прибыль, как правило, должна использоваться при техническом перевооружении или при реконструкции объектов основных средств. Однако в условиях кризиса отдельные сельскохозяй-

ственные организации используют этот источник только на текущие затраты: для закупки материальных ресурсов, на оплату труда, покрытие убытков.

Отчисления от нераспределенной прибыли на воспроизводство основных средств должны определяться собственниками организации в зависимости от планируемых масштабов воспроизводства. Однако есть определенные ограничения использования прибыли. Так, распределение прибыли невозможно, если величина чистых активов акционерного общества меньше уставного капитала. Имеет место ограничение в размере отчислений от прибыли на создание резервного капитала: в акционерных обществах отчисления от прибыли составляют не менее 15 % уставного капитала, в производственных кооперативах — не менее 10 % паевого фонда.

Однако есть определенные ограничения использования прибыли. Так, распределение прибыли невозможно, если величина чистых активов акционерного общества меньше уставного капитала. Имеет место ограничение в размере отчислений от прибыли на создание резервного капитала: в акционерных обществах отчисления от прибыли составляют не менее 15 % уставного капитала, в производственных кооперативах — не менее 10 % паевого фонда.

Следует заметить, что существуют объективные трудности при организации учета воспроизводства основных средств за счет нераспределенной прибыли. Это связано с отсутствием законодательного и нормативного регулирования отчислений от прибыли на воспроизводство основных средств, а также методики отражения в учете этих отчислений.

Как известно, в 90-е годы из чистой прибыли формировался «Фонд на капитальные вложения и капитальный ремонт». Этот фонд служил источником финансирования капитальных вложений, при этом делалась бухгалтерская запись: дебет счета «Фонд на капитальные вложения», кредит счета «Финансирование капитальных вложений». При приобретении и строительстве основных средств дебетовался счет «Финансирование капитальных вложений» и кредитовался счет «Законченное строительство и приобретение основных средств». То есть существовала четкая схема учета формирования и использования источников воспроизводства основных средств.

При приобретении и строительстве основных средств дебетовался счет «Финансирование капитальных вложений» и кредитовался счет «Законченное строительство и приобретение основных средств». То есть существовала четкая схема учета формирования и использования источников воспроизводства основных средств.

В настоящее время названные выше счета отсутствуют. Например, для учета вложений во внеоборотные активы используется счет 08, на котором учитываются затраты по приобретению или строительству объектов основных средств (формируется первоначальная стоимость основных средств). При вводе в эксплуатацию затраты по формированию основных средств списываются на счет 01 «Основные средства», при этом делается бухгалтерская запись: дебет 01 кредит 08. Как видим, в данной схеме учета не предусмотрен счет учета источников финансирования капитальных вложений.

Поэтому, по мнению автора, необходимо ввести дополнительный счет 87 «Резерв финансирования воспроизводства основных средств». В отличие от счета 82 «Резервный капитал» на счете 87 будут аккумулироваться средства на реконструкцию, модернизацию, техническое перевооружение, новое строительство основных средств. Формирование резерва воспроизводства основных средств

В отличие от счета 82 «Резервный капитал» на счете 87 будут аккумулироваться средства на реконструкцию, модернизацию, техническое перевооружение, новое строительство основных средств. Формирование резерва воспроизводства основных средств

за счет прибыли будет оформляться бухгалтерской записью: дебет 84 кредит 87. В резерв воспроизводства основных средств в первую очередь логично направлять ту часть прибыли, которая поступила в виде дохода от продажи, ликвидации, дооценки объектов основных средств.

Источником воспроизводства основных средств может служить также добавочный капитал. Сюда включается эмиссионный доход (дебет 75 кредит 83), прирост стоимости внеобооротных активов, выявляемый в результате их переоценки (дебет 01 кредит 83).

Важнейшим собственным источником финансирования воспроизводства основных средств являются амортизационные отчисления. Поэтому в первую очередь рассмотрим экономическое содержание амортизации. Национальными стандартами учета амортизация определяется как процесс погашения стоимости объектов основных средств. В соответствии с Международным стандартом финансовой отчетности (МСФО 16 «Основные средства») амортизация — это систематическое распределение амортизируемой стоимости актива на протяжении срока его полезного использования.

Поэтому в первую очередь рассмотрим экономическое содержание амортизации. Национальными стандартами учета амортизация определяется как процесс погашения стоимости объектов основных средств. В соответствии с Международным стандартом финансовой отчетности (МСФО 16 «Основные средства») амортизация — это систематическое распределение амортизируемой стоимости актива на протяжении срока его полезного использования.

В научной литературе сложилось два основных подхода к определению амортизации основных средств. В соответствии с первым подходом (В.Г. Гетьман, Г.М. Лисович, М.З. Пизенгольц и др.) [1, с. 151; 2, с. 264; 3, с. 6], амортизация — это основной вид расходов, включаемый в себестоимость продукции. В рамках второго подхода (З.С. Туяко-ва, О.И. Волков) [4; 5, с. 27], амортизация основных средств рассматривается как важнейший источник финансирования их воспроизводства.

Наиболее широкую трактовку этой категории бухгалтерского учета дает О. И. Волков [5]: «Амортизация — перенесение стоимости основных фондов и нематериальных активов на производимую и реализуемую продукцию по мере их износа. Это источник финансирования простого, а частично и расширенного воспроизводства, возмещаемый в составе издержек производства и обращения за счет выручки от продажи продукции».

И. Волков [5]: «Амортизация — перенесение стоимости основных фондов и нематериальных активов на производимую и реализуемую продукцию по мере их износа. Это источник финансирования простого, а частично и расширенного воспроизводства, возмещаемый в составе издержек производства и обращения за счет выручки от продажи продукции».

Таким образом, с одной стороны, амортизация — это процесс постепенного перенесения стоимости амортизируемого актива на затраты отчетного периода в течение установленного срока полезного использования этого актива, с другой стороны — это важнейший источник финансирования воспроизводства основных средств.

При формировании амортизационной политики важным моментом является установление срока полезного использования основных средств. В МСФО 16 «Основные средства» под сроком полезного функционирования подразумевается «период времени, в течение которого ожидается использование компанией амортизируемого актива, а так-

93

же количество единиц продукции (работ), которое организация предполагает произвести с использованием актива» [6, с. 90-91].

90-91].

В соответствии с российскими правовыми актами при принятии объекта на учет срок полезного использования основных средств организация определяет самостоятельно с учетом номера амортизационной группы, к которой относится объект. Например, 3-я группа (сооружения и передаточные устройства) — срок использования от 3 до 5 лет; 5-я группа (тракторы, комбайны) — от 7 до 10 лет; 10-я группа (здания) — свыше 30 лет.

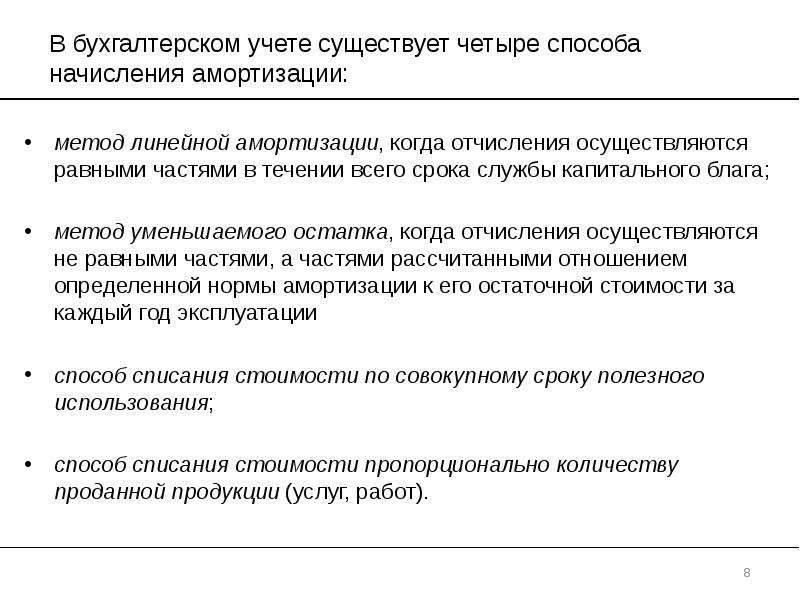

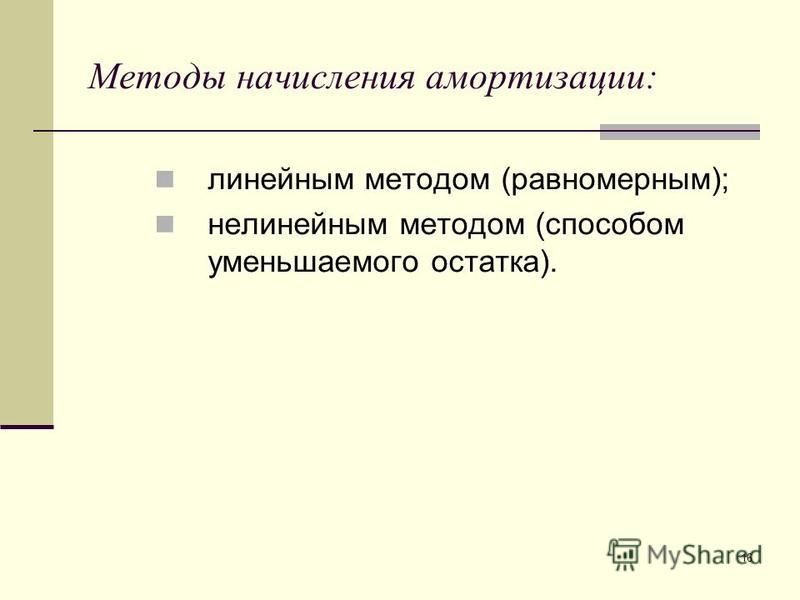

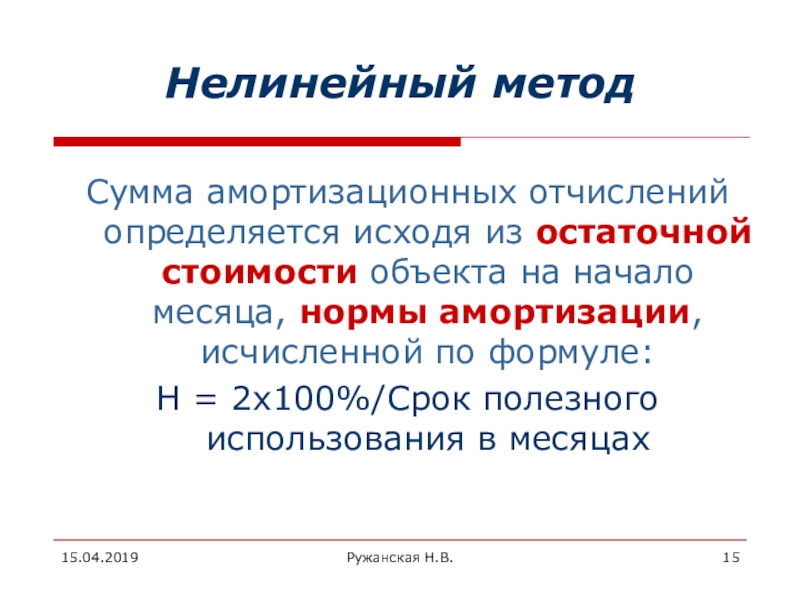

Не менее важной проблемой является выбор наиболее рационального метода начисления амортизации основных средств. В экономической литературе [3, 7, 8] сложилось несколько подходов к выбору метода начисления амортизации. В соответствии с первым подходом организации должны стремиться к наиболее равномерному распределению амортизационных отчислений на протяжении всего срока эксплуатации основных средств, то есть использовать линейный метод начисления амортизации. Второй подход подразумевает, что хозяйствующим субъектам следует максимально быстро компенсировать свои затраты, связанные с приобретением основного средства. Для таких целей лучше подходят способы уменьшаемого остатка и списания стоимости актива по сумме чисел лет срока полезного использования. Согласно третьему подходу, уровень амортизационных отчислений должен напрямую зависеть от интенсивности использования актива. В этом случае целесообразно применять способ начисления амортизации пропорционально объему произведенной продукции или выполненных работ.

Второй подход подразумевает, что хозяйствующим субъектам следует максимально быстро компенсировать свои затраты, связанные с приобретением основного средства. Для таких целей лучше подходят способы уменьшаемого остатка и списания стоимости актива по сумме чисел лет срока полезного использования. Согласно третьему подходу, уровень амортизационных отчислений должен напрямую зависеть от интенсивности использования актива. В этом случае целесообразно применять способ начисления амортизации пропорционально объему произведенной продукции или выполненных работ.

При разработке амортизационной политики в отношении биологических активов необходимо учитывать, что амортизации подлежат только зрелые внеоборотные биологические активы, например продуктивный скот, многолетние насаждения, достигшие эксплуатационного возраста, и др.

Можно согласиться с мнением К.В. Кичае-ва, С.Н. Щадиловой [9, 10], что для разных групп биологических активов целесообразно устанавливать различные способы начисления амортизации. Например, по продуктивному скоту амортизацию можно начислять способом уменьшаемого остатка, по многолетним насаждениям — пропорционально объему полученной продукции, а по остальным объектам — линейным способом.

Например, по продуктивному скоту амортизацию можно начислять способом уменьшаемого остатка, по многолетним насаждениям — пропорционально объему полученной продукции, а по остальным объектам — линейным способом.

Учитывая специфику формирования и использования биологических активов, наиболее предпочтительным, с точки зрения автора, может быть метод начисления амортизации пропорционально объему произведенной продукции. При использовании этого метода сумма амортизации изменяется пропорционально объему продукции, т. е. наибольшие отчисления приходятся на годы наивыс-

94

шей продуктивности биологических активов. Этот метод позволяет объективно сформировать себестоимость продукции, полностью возместить стоимость биологического актива.

Не менее важным при разработке амортизационной политики в отношении биологических активов является правильное установление срока их полезного использования. С учетом Классификации основных средств, срок полезного использования может быть следующим: продуктивный скот — 5.. .7 лет; косточковые культуры — 10.. .15 лет; плодовые культуры — 15.20 лет.

С учетом Классификации основных средств, срок полезного использования может быть следующим: продуктивный скот — 5.. .7 лет; косточковые культуры — 10.. .15 лет; плодовые культуры — 15.20 лет.

В.А. Кундиус, Т.А. Кузнецова [7, с. 73-75] предлагают определять срок полезного использования и амортизацию продуктивного скота в увязке с изменением его продуктивности. По их мнению, срок полезного использования продуктивного скота следует устанавливать исходя из количества лет, в течение которых наблюдается повышение продуктивности (например, для коров — 5 лет; для овец, коз — 3.4 года). По мнению автора, данное предложение будет трудно реализовать на практике, так как существует много пород одного вида животных, которые имеют разную продуктивность. Поэтому рекомендовать такой порядок определения срока полезного использования для всех сельскохозяйственных организаций нецелесообразно.

Как известно, для учета амортизации основных средств в Плане счетов предусмотрен счет 02 «Амортизация основных средств». Начисленная сумма амортизации отражается по кредиту счета 02 в корреспонденции со счетами учета затрат на производство. При выбытии объектов основных средств, сумму начисленной по ним амортизации отражают по дебету счета 02 и кредиту счета 01 субсчет «Выбытие основных средств».

Начисленная сумма амортизации отражается по кредиту счета 02 в корреспонденции со счетами учета затрат на производство. При выбытии объектов основных средств, сумму начисленной по ним амортизации отражают по дебету счета 02 и кредиту счета 01 субсчет «Выбытие основных средств».

Следует отметить, что существующий в настоящее время порядок отражения информации в системе бухгалтерского учета не позволяет контролировать использование собственных источников финансирования инвестиций в воспроизводство основных средств.

В целях совершенствования учета формирования и использования собственных источников воспроизводства основных средств, как говорилось выше, целесообразно создать счет 87 «Резерв финансирования воспроизводства основных средств». На этом счете будут собираться отчисления от прибыли на воспроизводство основных средств и амортизационные отчисления.

К счету 87 можно открыть субсчета: 87-1 «Формирование резерва финансирования воспроизводства основных средств за счет амортизационных отчислений»; 87-2 «Формирование резерва финансирования воспроизводства основных средств за счет нераспределенной прибыли»; 87-3 «Использование резерва воспроизводства основных средств».

Дополнительно можно создать транзитный счет 34 «Амортизация», который будет промежуточным счетом в бухгалтерской записи по списанию амортизации на основное производство и формированию резерва воспроизводства основных средств (см. таблицу).

Создание резерва воспроизводства основных средств позволит сельскохозяйственным организациям точнее контролировать объем собственных источников финансирования, направляемых на цели обновления, реконструкции и модернизации основных средств.

Список литературы

1. Финансовый учет: учебник / Под ред. проф. В.Г. Гетьмана. — М.: Финансы и статистика. — 2002. — С. 151.

2. Лисович, Г.М. Сельскохозяйственный учет (финансовый и управленческий): учебник. Сер. «Экономика и управление» / Г. М. Лисович. — Ростов-на-Дону: ИЦ «МарТ», 2002. — С. 264-291.

М. Лисович. — Ростов-на-Дону: ИЦ «МарТ», 2002. — С. 264-291.

3. Пизенгольц, М.З. Учет выбытия основных средств в сельском хозяйстве / М.З. Пизенгольц // Главбух. — 2005. — № 2. — С. 6-11.

4. Туякова, 3.С. Методологические проблемы учета амортизации как инструмента управления восстановительной стоимостью / 3.С. Туякова // Все для бухгалтера. — 2007. — № 14 (206). — С. 13-25

5. Экономика предприятия / Под ред. О.И. Волкова. — М.: СГА, Юнита 2. — 2007. — С. 27.

Хозяйственные операции по формированию и учету резерва финансирования воспроизводства основных средств

Содержание хозяйственной операции Сумма, Корреспонденция счетов

р. дебет кредит

Начислена амортизация по объектам основных средств 20 000 34 02

Отражена начисленная амортизация по основным средствам основного производства 20 000 20 34

Начислен резерв воспроизводства за счет амортизационных отчислений 20 000 34 87-1

Начислен резерв воспроизводства основных средств за счет нераспределенной прибыли 100 000 84 87-2

Отражена сумма использованного резерва воспроизводства при вводе в эксплуатацию основных средств 120 000 87-1, 87-2 87-3

6. Сиднева, В.П. Международные стандарты финансовой отчетности: учебное пособие / В.П. Сиднева. — М.: Кно-рус, 2007. — С. 90-91.

Сиднева, В.П. Международные стандарты финансовой отчетности: учебное пособие / В.П. Сиднева. — М.: Кно-рус, 2007. — С. 90-91.

7. Кундиус, В.А. Методика начисления амортизации по продуктивному скоту / В.А. Кундиус, Т.А. Кузнецова // Бухгалтерский учет. — 2007. — № 17. — С. 73-75.

8. Суворов, А.В. Учет основных средств в соответствии с российскими положениями по бухгалтерскому учету и МСФО / А.В. Суворов // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2007. — № 12.

9. Кичаев, К.В. Амортизация по-новому, бухгалтерский аспект / К.В. Кичаев // Учет в сельском хозяйстве. — 2006. — № 2. — С. 53-59.

10. Щадилова, С.Н. Характеристика и основные положения МСФО 41 «Сельское хозяйство» («Биологические активы») / С.Н. Щадилова // Бухучет в сельском хозяйстве. — 2007. — № 9. — С. 44-51.

— 2007. — № 9. — С. 44-51.

УДК 637.1

М.И. Горбачёв, канд. экон. наук

ФГОУ ВПО «Московский государственный агроинженерный университет имени В.П. Горячкина»

СРАВНИТЕЛЬНАЯ ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА РАЗЛИЧНЫХ ТЕХНОЛОГИЙ ПРОИЗВОДСТВА МОЛОКА

Как известно, молоко в питании человека является одним из самых важных элементов, без которого человек практически не может обойтись. Получение максимальных удоев и качественного молока — основная задача и главная цель молочного производства. Здоровье животных, условия их содержания, технологии приготовления и раздачи кормов, организация доения, сохранность молока, уборка навоза и подготовка удобрений — важнейшие факторы эффективного производства молока.

В целом необходимо отметить, что производство животноводческой продукции за последние

годы стабилизировалось, преодолено снижение, но рост пока незначительный (табл. 1).

1).

Как видно из представленных данных, основные показатели производства за 2005-2007 гг. изменились разнонаправленно. Так, валовое производство молока выросло на 3,2 % достигнув отметки 32,1 млн т, поголовье КРС и поголовье коров снизилось на 0,12.0,15 млн гол. — 21,3 и 9,34 млн голов. Среднегодовой удой от одной коровы вырос до 3541 кг. Себестоимость производства центнера молока увеличилась на 20,5 %о, цена реализации — на 19,1 % и составили — 714,2 р. и 838,5 р. соот-

95

понятие, назначение и методы расчета. — Студопедия

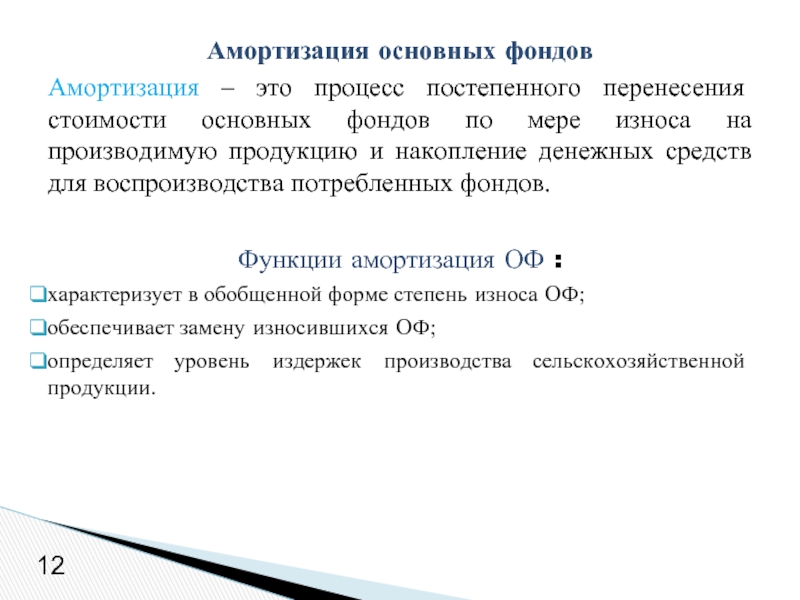

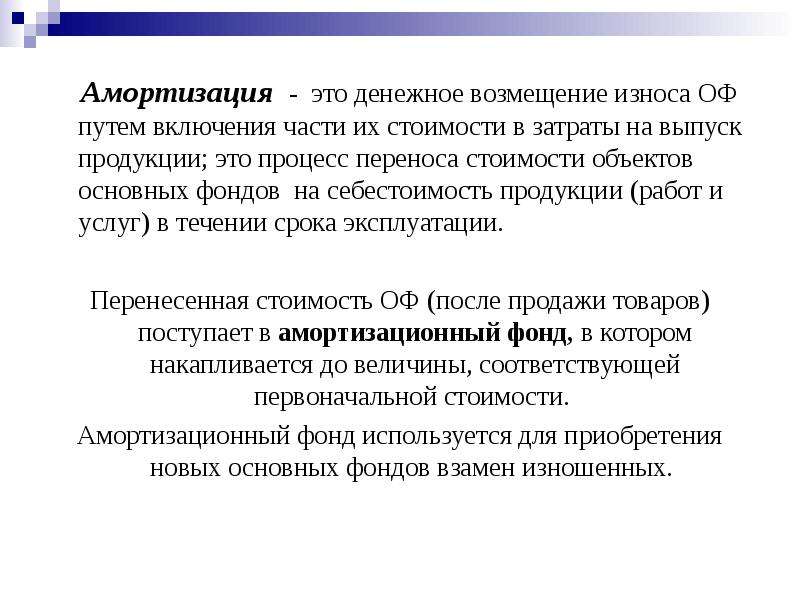

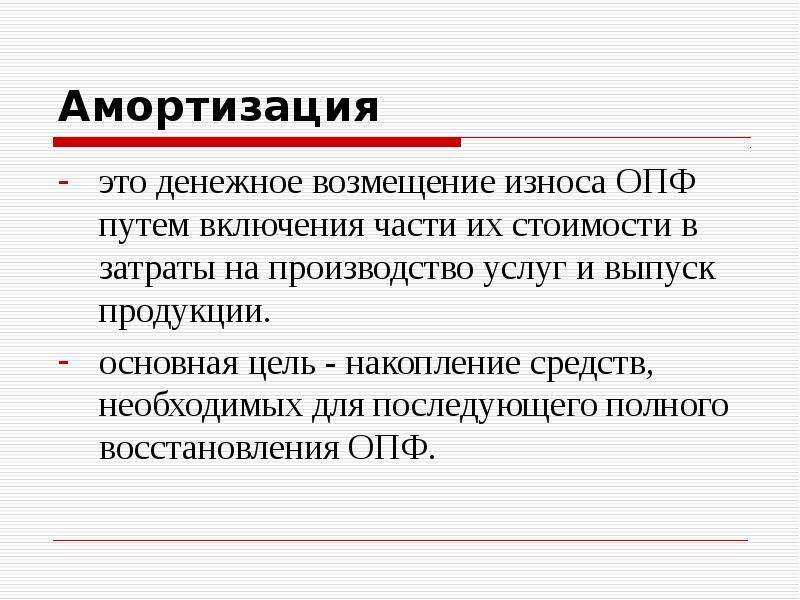

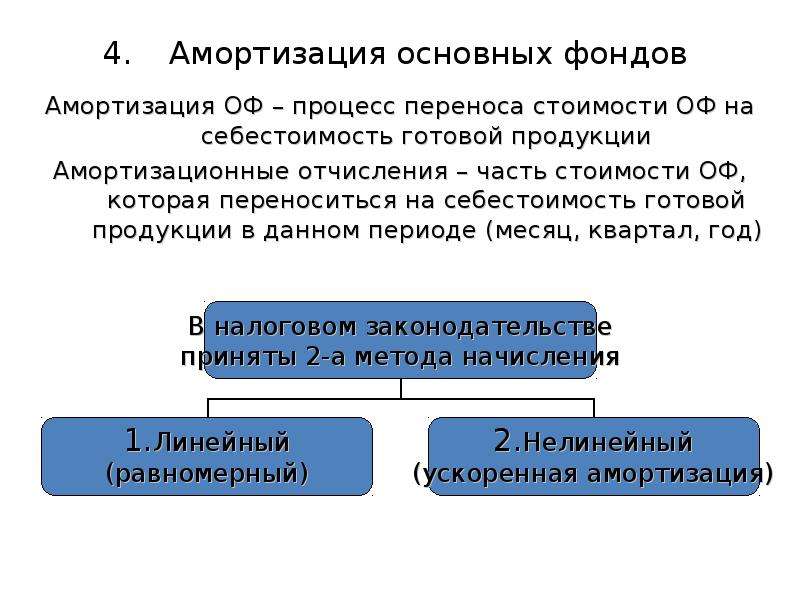

23. Амортизация — это метод включения по частям стоимости основных фондов (в течение срока их службы) в затраты на производственную продукцию и последующее использование этих средств для возмещения потребленных основных средств.

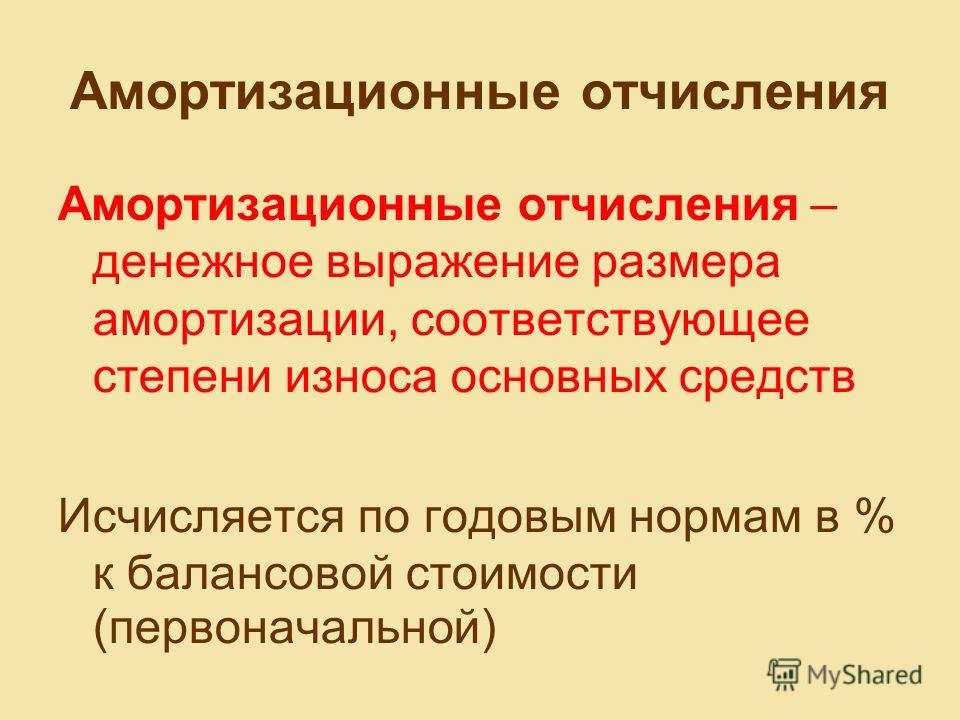

После реализации продукции часть денежной суммы, соответствующая перенесенной стоимости основных средств, поступает в амортизационный фонд, в котором происходит накопление денежных средств до величины, примерно соответствующей первоначальной стоимости основных фондов (за вычетом их износа). Амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т. е. происходит восстановление основных средств. Величина амортизационных отчислений определяется нормами амортизации.

Амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т. е. происходит восстановление основных средств. Величина амортизационных отчислений определяется нормами амортизации.

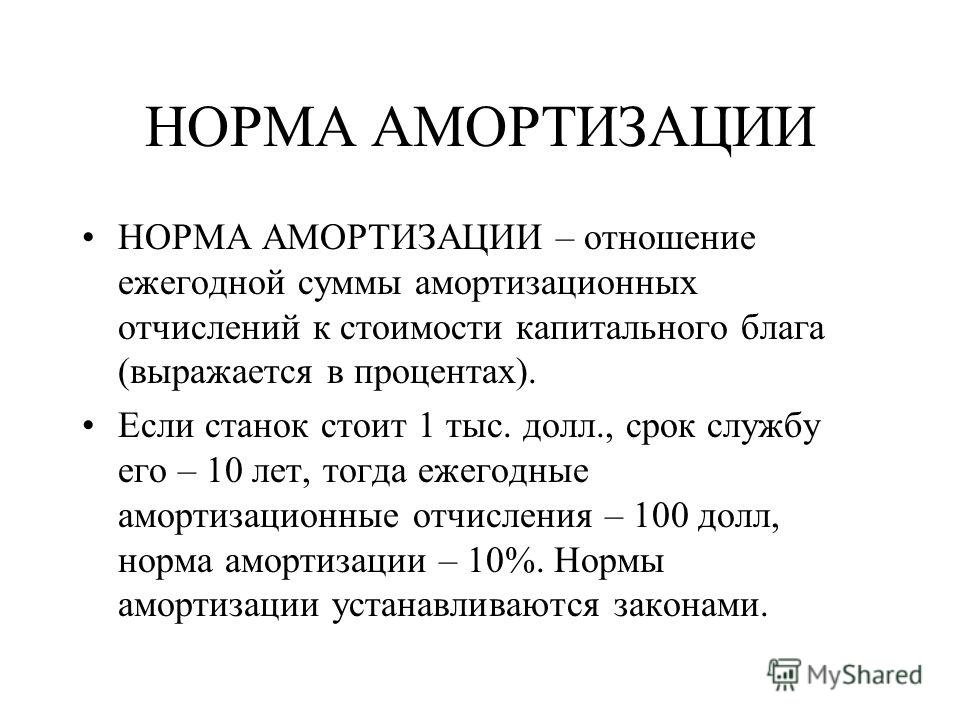

Норма амортизации а — установленный размер ежегодных амортизационных отчислений в процентах от стоимости основных средств на образование амортизационного фонда:

где Аг — годовые амортизационные отчисления; Ксг — среднегодовая балансовая стоимость.

Норма амортизации зависит от стоимости, срока службы, условий эксплуатации, уровня НТП, государственной экономической политики. В зависимости от норм амортизации определяется величина амортизационного фонда. Амортизационный фонд создается путем перечисления ежегодных амортизационных отчислений от выручки реализованной продукции на специальный счет:

Где м — число видов оборудования.

Основная функция амортизации — обеспечение воспроизводства, восстановления основных средств.Вторая функция — учетная.Кроме того, амортизация выполняет и стимулирующую функцию, так как предусматривает наиболее полное использование основных средств: чем дольше по времени функционирует оборудование, тем больше производится продукции и тем скорее будет перенесена стоимость основных средств. Это позволит уменьшить их недоамортизацию вследствие морального износа и снизить потери предприятия, что очень важно в условиях рынка.

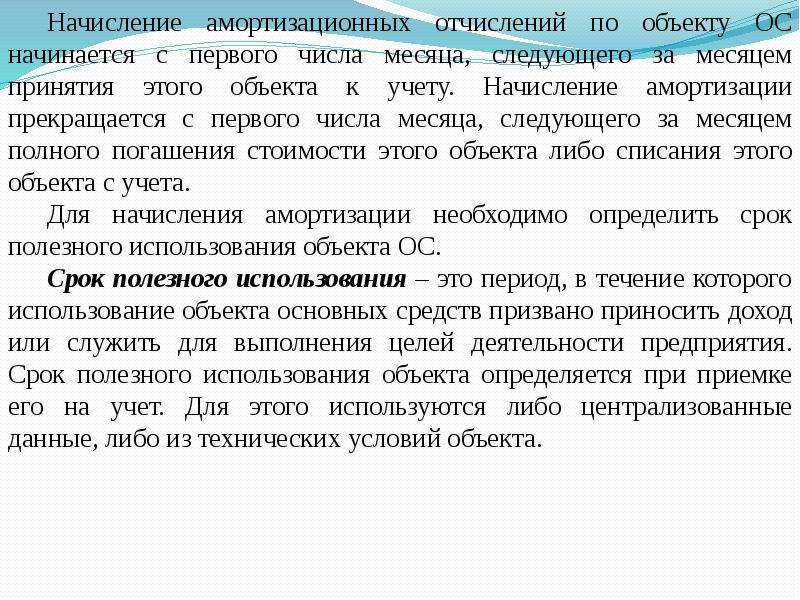

Амортизация по вновь поступившим основным средствам начисляется с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, а по выбывшим основным средствам заканчивается 1-го числа месяца, следующего за месяцем выбытия или месяцем выбытия или месяцем полного погашения стоимости объекта. Таким образом, обороты по счету 01 «Основные средства» за текущий месяц при исчислении сумм амортизации в расчет не принимают.

Амортизационные начисления не начисляют по: жилым зданиям, общежитиям, квартирам; объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства; специализированным сооружениям судоходной обстановки и тому подобным объектам; продуктивному скоту, многолетним насаждениям, не достигшим эксплуатационного возраста; приобретенным изданиям (книги, брошюры и т. п.).

Значительную роль в системе амортизации играют методы ее начисления. Они влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции.

Нейромышечная амортизация суставов

Необходимое условие восстановления суставов

Здоровые суставы и позвоночник, также как и организм, состоит из живых клеток. Кость, хрящ, мениск, межпозвоночный диск и другие ткани состоят из живых клеток. Только живые клетки способны к регенерации и полному восстановлению. Накопление поврежденных клеток ведет к развитию дегенеративно-дистрофических изменений и болезням.

Накопление поврежденных клеток ведет к развитию дегенеративно-дистрофических изменений и болезням.

Позвоночник и суставы являются основой опорно-двигательного аппарата и в движении испытывают значительные ударные нагрузки, которые могут быть губительными для клеток. Защищает суставы и позвоночник от разрушающего действия ударных нагрузок система нейромышечной амортизации (далее – “система НМА”) путем управления сокращением скелетных мышц. Множество механорецепторов, контролирующих положение суставов и позвонков, позволяют нервной системе управлять мышцами так, чтобы обеспечивать плавность движений и снижать ударные нагрузки в десятки раз. Без такой амортизации суставы и позвоночник деградировали бы за несколько месяцев. Это нейромышечная защита «подкашивает ноги» при попытке спрыгнуть на прямых ногах, заставляет нас хромать, пытаясь защитить больной сустав от перегрузки.

Даже в положении лежа и при полном расслаблении система НМА продолжает выполнять защитную функцию. С помощью небольшого тонуса мышц суставы и позвоночник стягиваются, благодаря чему ткани получают микровибрацию, необходимую для выделения смазки, выведения погибших клеток и регенерации тканей. Это особенно актуально для плотных костных тканей, межпозвоночного диска, суставных хрящей. В положении сидя, стоя, в движении работа системы НМА отражается в осанке и в плавности походки, бега, прыжка.

С помощью небольшого тонуса мышц суставы и позвоночник стягиваются, благодаря чему ткани получают микровибрацию, необходимую для выделения смазки, выведения погибших клеток и регенерации тканей. Это особенно актуально для плотных костных тканей, межпозвоночного диска, суставных хрящей. В положении сидя, стоя, в движении работа системы НМА отражается в осанке и в плавности походки, бега, прыжка.

Таким образом, заболевания позвоночника и суставов напрямую связаны с нарушением работы системы НМА. Соответственно, для их излечения необходимо, прежде всего, улучшить работу этой системы. Это очень важное условие и если его не выполнить, то трудно рассчитывать на полноценное восстановление. Ведь именно недостаточность нейромышечной амортизации может привести к развитию остеохондроза и хромоты даже в молодом и детском возрасте. Такое явление как пяточная шпора является прямым следствием ослабления НМА.

Причины нарушений работы системы НМА следующие. Система НМА осуществляет защиту опорно-двигательного аппарата как единого целого, заставляя изгибаться ноги и спину по весьма сложной траектории. Слаженная работа мышц спины, ног, а иногда рук возможна лишь при достаточности мозговых ресурсов, хорошей проводимости нервных путей и наличии достаточных ресурсов в мышечных клетках.

Система НМА осуществляет защиту опорно-двигательного аппарата как единого целого, заставляя изгибаться ноги и спину по весьма сложной траектории. Слаженная работа мышц спины, ног, а иногда рук возможна лишь при достаточности мозговых ресурсов, хорошей проводимости нервных путей и наличии достаточных ресурсов в мышечных клетках.

Мышцы управляются нервными импульсами, идущими из мозга и проходящими через позвоночник. Общее нервное истощение, усталость мышц, нарушение проводимости нервных путей, вызванное застойными явлениями и отеками в позвоночнике, являются причинами нарушения в системе НМА. В зависимости от характера действия нагрузок и от того, какое именно звено системы НМА в большей степени ослаблено, зависит и место первичного проявления болезни.

Фонирование определенных областей создает необходимое условие восстановления суставов

Для восстановления пораженного сустава необходимо:

- восстановление нейромышечной амортизации,

- удаление погибших клеток из пораженной области

- регенерация здоровых клеток

- насыщение клеток ресурсами.

Все эти процессы, требующие перемещения веществ и клеток по тканям и сосудам, в организме протекают естественным образом, но их интенсивность ограничена собственным ресурсом биологической микровибрации.

Микровибрация — жизненно важный, незаменимый и почти всегда дефицитный ресурс организма, обеспечивающий транспорт веществ и клеток по тканям и капиллярам. Компенсация этого дефицита – необходимое условие полного восстановления. Простым и эффективным методом такой компенсации является метод фонирования.

Аппараты для фонирования не требуют специальное подготовки, позволяют полностью восполнить дефицит биологических микровибраций в заданной области и обеспечить тем самым необходимое условие выздоровления. Уникальность метода заключается в сочетании высокой эффективности с простотой метода и возможностью применять его самостоятельно в домашних условиях.

Фонирование – это своего рода массаж на клеточном уровне. Воздействие микровибрацией осуществляется с помощью аппаратов, имеющих специальные преобразователи – виброфоны. Виброфоны прикладывают к телу в области патологии. Микровибрация виброфонов проникает на глубину в радиусе 7-10 см. Воздействие локальное, поэтому важно правильно определить первичные области патологии. Их может быть несколько. При заболеваниях суставов помимо пораженной области с целью улучшения работы НМА дополнительно фонируют область почек, соответствующий сегмент позвоночника и мышцы амортизации.

О том, какие области и почему надо фонировать при артрозе, артрите, подагре, и пяточной шпоре можно ознакомиться в разделах сайта (колонка слева).

Узнать больше:

Об аппаратах для фонирования и самом методе

Подробнее о возможностях виброакустической терапии с применением аппаратов «Витафон» в улучшении результатов лечения и повышения качества жизни можно узнать по публикациям в журнале «Врач» №7, 10, 12 за 2014 год и № 1 за 2015 год.

А также на сайте производителя «ВИТАФОН»: www.vitafon.ru

Компания «ВИТАФОН» более 20 лет выпускает аппараты для виброакустической терапии. Аппараты имеют регистрационное удостоверение на медицинское изделие и допущены к обращению на территории Российской Федерации. Код вида медицинского изделия 324920- аппараты виброакустической терапии, международный код GMDN 61096. Все модели аппаратов «Витафон» предназначены для проведения виброакустической терапии в домашних или амбулаторных условиях и не являются лекарственным препаратом.

Бюджетный учет основных средств. Стандарт основные средства.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

биологических активов — обзор, способы измерения, примеры каннабиса

Что такое биологические активы?

Биологические активы — это живые активы, например деревья, животные или каннабис. Бухгалтерский баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета с разбивкой активов компании Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные.Правильная идентификация и в определенный момент времени, классификация их по типу и присвоение им значения. В Международном стандарте финансовой отчетности 41 (IAS 41) указано, что биологический актив — это любое живое растение или животное, принадлежащее компании, и они обычно оцениваются по справедливой стоимости за вычетом затрат на продажу.

Например, домашний скот, такой как козы, коровы, овцы, свиньи и рыба, считаются биологическими активами. Биологические активы также включают культуры, выращенные фермерами — e.g., кукуруза, помидоры, а также виноград, каннабис, деревья и любые продукты с деревьев, например яблоки.

Акции каннабиса

Акции каннабиса стали более узнаваемыми благодаря листингу компаний, занимающихся каннабисом, на публичных фондовых биржах Первоначальное публичное размещение (IPO) Первоначальное публичное размещение (IPO) — это первая продажа акций, выпущенных компанией для общественности . До IPO компания считается частной компанией, обычно с небольшим количеством инвесторов (учредителей, друзей, родственников и бизнес-инвесторов, таких как венчурные капиталисты или бизнес-ангелы).Узнайте, что такое IPO. В отношении акций на публичном рынке они должны по закону периодически публиковать свою финансовую отчетность. Проверенная финансовая отчетность. Государственные компании обязаны по закону обеспечивать аудит своей финансовой отчетности зарегистрированным CPA. Цель. Это предоставило широкой общественности доступ к их отчетам о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках является одним из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени.Прибыль или отчеты о финансовом положении, бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, а также для отчетов о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (официально именуемый «Отчет о движении денежных средств») содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода. Он состоит из 3 разделов: денежные средства от операционной деятельности, денежные средства от инвестиций и денежные средства от финансирования.

Значительную часть текущих активов, принадлежащих этим компаниям, составляют биологические активы (каннабис), которые обычно являются их основным ресурсом для операций, приносящих прибыль.Ниже приведен пример баланса Canopy Growth Corporation, на котором выделены их владения биологическими активами.

Отчет о финансовом положении Canopy Growth Corporation

Другие отрасли, известные своими большими объемами биологических активов:

- Бумага и лесные товары (деревья)

- Молочные продукты (коровы)

- Сельское хозяйство ( Зерновые культуры)

- Мясо (выпас)

- Биотопливо (энергетические культуры — например, соя)

Природа биологических активов

Биологические активы могут принадлежать и учитываться любым владельцем бизнеса.Однако в силу своей природы они, как правило, имеют первостепенное значение для фермеров или любых лиц, чей основной источник прибыли связан с выращиванием, продажей и доставкой таких товаров.

Биологические активы, поскольку они являются живыми или имеют активный компонент, затрудняющий их обслуживание, постоянно находятся под угрозой изменения как в качественном, так и в количественном отношении. Это просто означает, что растения, животные и живые существа, которые они производят (например, куры, дающие яйца или коровы, дающие молоко), имеют период времени, в течение которого они должны расти или производиться, полезный период, в течение которого их можно собирать, и ограниченное время, в течение которого их можно перемещать и продавать, прежде чем они сгниют, разлагаются или иным образом становятся бесполезными для потребителей.

Важность биологических активов

Биологические активы приносят значительный доход или доход Доход против дохода Доход против дохода. В этом руководстве представлен обзор основных различий между доходом и доходом. Выручка — это объем продаж компании для предприятий в таких отраслях, как лесоводство, каннабис, виноградники и животноводство, поэтому этот тип активов обычно отображается в балансах компаний в этих отраслях. Они аналогичны товарам, производимым другими компаниями, производящими изделия из пластика, бумаги или других материалов, с точки зрения получения дохода для продавца и учета убытков в случае повреждения или кражи товаров.Единственное качественное отличие — актив живой.

Биологические активы изменяются и амортизируются Методы амортизации Наиболее распространенные типы методов начисления амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы продукции и цифры суммы лет. Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. естественно и быстрее других видов товаров.Различные типы биологических активов, как и другие товары, могут пользоваться высоким или низким спросом в зависимости от сезона. В последнее время наблюдается всплеск спроса на каннабис. Они также могут быть потеряны или повреждены, причем потеря или повреждение обычно происходит из-за таких вещей, как неожиданные периоды дождя или засухи, холодная погода или распространение болезни, которая уничтожает посевы и / или домашний скот.

Важно отметить, что термин «биологический актив» является уникальным для области бухгалтерского учета. Бухгалтерский учет — это термин, который описывает процесс консолидации финансовой информации, чтобы сделать ее ясной и понятной для всех с целью четкой классификации и идентификации активов, принадлежащих предприятия, такие как фермы и виноградники, или продукция, которая является основным источником дохода компании.Годовой доход Годовой доход — это общая стоимость дохода, полученного в течение финансового года. Под валовым годовым доходом понимается вся прибыль до вычетов. Предприятия в различных отраслях и секторах могут выращивать растения и животных по разным причинам; классификация их как биологических активов указывает на их характер и ценность для владельца бизнеса.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, чтобы помочь любому стать финансовым специалистом мирового уровня. аналитик.Следующие ресурсы CFI помогут вам в дальнейшем финансовом образовании:

Что такое биологические активы? | WIKIACCOUNTING

Обзор:Биологические активы — это активы, которые живут на природе. Сюда входят деревья, животные, а в настоящее время и каннабис, поскольку он стал законным. Руководство компании разбивает активы в балансе и классифицирует их по типу и приписывает им стоимость.

Биологические активы рассматриваются в соответствии с Международными стандартами финансовой отчетности 41 (МСФО 41).Согласно МСФО (IAS) 41, биологические активы — это любые живые растения или животные, принадлежащие компании. Обычно они оцениваются по справедливой стоимости за вычетом затрат на продажу.

Примеры биологических активов включают коз, рыбу, овощи, кукурузу, помидоры, яблоки и так далее. Биологические активы, как правило, являются скоропортящимися и представляют собой оборотные активы в балансе.

Характер биологических активов:Биологические активы находятся во владении и могут учитываться только владельцами бизнеса.Эти активы важны для фермеров и частных лиц, основным источником прибыли которых является выращивание, продажа и доставка биологических товаров.

Активный компонент окружающей среды; следовательно, их всегда сложно поддерживать. Они всегда находятся вне поля зрения качественных и количественных угроз.

Важность биологических активов:Биологические активы приносят значительный доход или доход предприятиям в таких отраслях, как виноградарство, цветоводство, лесоводство и производство бумаги.

Биологические активы обычно отражаются в балансе этих компаний в отраслях. Единственная отличительная черта биологических активов — это то, что это живые существа.

Основное отличие биологических активов состоит в том, что биологические активы изменяются естественным образом и обесцениваются естественным образом и быстрее, чем другие типы товаров.

Различные биологические активы, такие как другие товары, могут пользоваться высоким или низким спросом в зависимости от сезона продукта. В последнее время наблюдается всплеск спроса на каннабис, поскольку он был легализован в Соединенных Штатах Америки.

Угрозы, которым подвергаются биологические активы, включают засуху, холодную погоду, непостоянные дожди или различные формы болезней. Биологические активы уникальны для области бухгалтерского учета с целью четкой классификации и идентификации активов, принадлежащих предприятиям.

Признание биологических активов в соответствии с МСФО:Предприятие признает биологический актив, когда оно контролирует актив в результате прошлых событий. Достаточно надежно сказать, что выгода будет приток к предприятию и справедливая стоимость могут быть надежно оценены.

Оценка биологического актива:Биологические активы подпадают под действие МСФО (IAS) 41. Первоначальное признание осуществляется, и на последующие отчетные даты биологические активы признаются по справедливой стоимости за вычетом предполагаемых затрат на продажу, если только справедливая стоимость не может быть оценена. надежно оценен.

Прибыль от первоначального признания биологических активов по справедливой стоимости за вычетом затрат на продажу и изменений справедливой стоимости за вычетом затрат на продажу биологических активов в течение периода включается в прибыль или убыток.

Все прочие затраты, связанные с биологическими активами, которые могут быть оценены по справедливой стоимости, признаются как расходы по мере их возникновения, за исключением затрат на приобретение биологических активов.

IAS 41 — Сельское хозяйство

| Дата | Развитие | Комментарии |

|---|---|---|

| декабрь 1999 | Проект воздействия E65 Сельское хозяйство | Срок подачи комментариев 31 января 2000 г. |

| декабрь 2000 | МСФО (IAS) 41 Сельское хозяйство Выдан | Годовая финансовая отчетность за периоды, начинающиеся 1 января 2003 г. или после этой даты |

| 22 мая 2008 | С поправками «Усовершенствования МСФО» (ставки дисконтирования) | Действительно для годовых периодов, начинающихся 1 января 2009 г. или после этой даты |

| 30 июня 2014 | С поправками, внесенными «Сельское хозяйство: плодовые растения» (поправки к МСФО (IAS) 16 и МСФО (IAS) 41) | Действительно для годовых периодов, начинающихся 1 января 2016 г. или после этой даты |

| 14 мая 2020 | Изменено Ежегодными улучшениями стандартов МСФО, 2018–2020 гг. (налогообложение при оценке справедливой стоимости).Щелкните для получения дополнительной информации | Действительно для годовых периодов, начинающихся 1 января 2022 г. или после этой даты |

Целью МСФО (IAS) 41 является установление стандартов учета сельскохозяйственной деятельности — управления биологическим преобразованием биологических активов (живых растений и животных) в сельскохозяйственную продукцию (продукт урожая биологических активов предприятия).

МСФО (IAS) 41 применяется к биологическим активам, за исключением плодоносящих растений, сельскохозяйственной продукции на момент сбора урожая и государственных субсидий, связанных с этими биологическими активами.Он не применяется к земле, относящейся к сельскохозяйственной деятельности, нематериальным активам, связанным с сельскохозяйственной деятельностью, государственным субсидиям, связанным с плодовыми растениями, и плодовым растениям. Однако это применимо к продуктам, выращиваемым на плодовых растениях.

Примечание: Плодовые растения были исключены из сферы действия МСФО (IAS) 41 на основании «Сельское хозяйство: плодовые растения» (поправки к МСФО (IAS) 16 и МСФО (IAS) 41) , который применяется к годовым периодам, начинающимся 1 января 2016 года или после этой даты.

[IAS 41.5]

| Биологический актив | Живое животное или растение |

| Растение плодоносящее * | Живое растение, которое:

|

| Сельскохозяйственная продукция | Полученный продукт от биологических активов |

| Затраты на продажу | Дополнительные затраты, непосредственно связанные с выбытием актива, за исключением финансовых затрат и налогов на прибыль |

* Определение включено в «Сельское хозяйство: плодовые растения» (поправки к МСФО (IAS) 16 и МСФО (IAS) 41) , которое применяется к годовым периодам, начинающимся 1 января 2016 года или после этой даты.

Предприятие признает биологический актив или сельскохозяйственную продукцию только в том случае, если оно контролирует актив в результате прошлых событий, получение предприятием будущих экономических выгод является вероятным, а справедливая стоимость или первоначальная стоимость актива могут быть надежно оценены . [IAS 41.10]

Биологические активы, подпадающие под действие МСФО (IAS) 41, оцениваются при первоначальном признании и на последующие отчетные даты по справедливой стоимости за вычетом предполагаемых затрат на продажу, если только справедливая стоимость не может быть надежно оценена.[IAS 41.12]

Сельскохозяйственная продукция оценивается по справедливой стоимости за вычетом предполагаемых затрат на продажу на момент сбора урожая. [МСФО (IAS) 41.13] Поскольку собранная продукция является товарным товаром, для продукции нет исключения «надежности оценки».

Прибыль от первоначального признания биологических активов по справедливой стоимости за вычетом затрат на продажу и изменений справедливой стоимости за вычетом затрат на продажу биологических активов в течение периода включается в прибыль или убыток. [IAS 41.26]

Прибыль от первоначального признания (e.грамм. в результате уборки урожая) сельскохозяйственной продукции, оцениваемой по справедливой стоимости за вычетом затрат на продажу, включается в состав прибыли или убытка за период, в котором она возникла. [IAS 41.28]

Все затраты, связанные с биологическими активами, которые оцениваются по справедливой стоимости, признаются в качестве расходов по мере их возникновения, за исключением затрат на приобретение биологических активов.

МСФО (IAS) 41 предполагает, что справедливая стоимость большинства биологических активов может быть надежно оценена. Однако это предположение может быть опровергнуто в отношении биологического актива, который на момент первоначального признания не имеет рыночной котировки на активном рынке и для которого альтернативные оценки справедливой стоимости определены как явно ненадежные.В таком случае актив оценивается по первоначальной стоимости за вычетом накопленной амортизации и убытков от обесценения. Но предприятие по-прежнему должно оценивать все свои другие биологические активы по справедливой стоимости за вычетом затрат на продажу. Если обстоятельства меняются и справедливая стоимость становится надежно измеримой, необходимо перейти на справедливую стоимость за вычетом затрат на продажу. [IAS 41.30]

Руководство по определению справедливой стоимости доступно в МСФО 13 «Оценка справедливой стоимости» . МСФО 13 также требует раскрытия информации об оценке справедливой стоимости.

Изменение справедливой стоимости биологических активов частично связано с физическим изменением (рост и т. Д.) И с изменением цены за единицу. Раздельное раскрытие двух компонентов приветствуется, но не требуется. [IAS 41.51]

Сельскохозяйственная продукция оценивается по справедливой стоимости за вычетом затрат на продажу при сборе урожая, и эта оценка считается себестоимостью продукции на тот момент (для целей МСФО (IAS) 2 «Запасы » или любого другого применимого стандарта). [IAS 41.13]

Сельскохозяйственная земля учитывается в соответствии с МСФО 16 «Основные средства» .Однако биологические активы (кроме плодоносящих растений), физически прикрепленные к земле, измеряются как биологические активы отдельно от земли. В некоторых случаях определение справедливой стоимости биологического актива за вычетом затрат на продажу может основываться на справедливой стоимости объединенного актива (земли, улучшений и биологических активов). [IAS 41.25]

Нематериальные активы, относящиеся к сельскохозяйственной деятельности (например, квоты на молоко), учитываются в соответствии с МСФО (IAS) 38 «Нематериальные активы ».

Безусловные государственные субсидии, полученные в отношении биологических активов, оцениваемых по справедливой стоимости за вычетом затрат на продажу, признаются в составе прибыли или убытка за период, когда субсидия становится подлежащей получению. [IAS 41.34]

Если такая субсидия является условной (в том числе когда субсидия требует от предприятия не заниматься определенной сельскохозяйственной деятельностью), предприятие признает субсидию в составе прибыли или убытка только при соблюдении условий. [IAS 41.35]

Требования к раскрытию информации в МСФО (IAS) 41 включают:

- совокупная прибыль или убыток от первоначального признания биологических активов и сельскохозяйственной продукции и изменения справедливой стоимости за вычетом затрат на продажу в течение периода * [IAS 41.40]

- Описание биологических активов предприятия по широкой группе [IAS 41.41]

- Описание характера деятельности предприятия с каждой группой биологических активов и нефинансовых показателей или оценок физических количеств продукции в течение периода и активов, имеющихся в наличии на конец периода [IAS 41.46]

- информация о биологических активах, право собственности на которые ограничено или которые заложены в качестве обеспечения [IAS 41.49]

- обязательства по разработке или приобретению биологических активов [IAS 41.49]

- стратегии управления финансовыми рисками [IAS 41.49]

- сверка изменений балансовой стоимости биологических активов, отдельно показывая изменения стоимости, покупок, продаж, сбора урожая, объединения бизнеса и курсовых разниц * [IAS 41.50]

* Требуется отдельное и / или дополнительное раскрытие информации, если биологические активы оцениваются по первоначальной стоимости за вычетом накопленной амортизации [IAS 41.55]

Раскрытие количественного описания каждой группы биологических активов с разграничением потребляемых активов и активов на предъявителя или зрелых и незрелых активов приветствуется, но не требуется.[IAS 41.43]

Если справедливая стоимость не может быть надежно оценена, требуется раскрытие дополнительной информации: [IAS 41.54]

- описание имущества

- объяснение того, почему справедливая стоимость не может быть надежно оценена

- , если возможно, диапазон, в котором справедливая стоимость, скорее всего, будет находиться

- Метод амортизации

- сроки полезного использования или нормы амортизации

- валовая балансовая стоимость и накопленная амортизация, начало и конец.

Если справедливая стоимость биологических активов, ранее оцениваемых по первоначальной стоимости, впоследствии становится доступной, требуется раскрытие дополнительной информации. [IAS 41.56]

Раскрытие информации, касающейся государственных субсидий, включает характер и размер субсидий, невыполненные условия и ожидаемое значительное снижение уровня субсидий. [IAS 41.57]

Биологические активы

Международный стандарт финансовой отчетности 41 (IAS 41) определяет биологический актив как «живое животное или растение».

Практика бухгалтерского учета и финансовой отчетности классифицирует многие активы, такие как недвижимость, машины, оборудование, здания и другие активы. «Биологические активы» — одна из категорий активов. Биологические активы включают растения и животных. Общие примеры биологических активов включают животных, таких как козы, овцы, коровы, буйволы, телята и рыба. Биологические активы включают такие растения, как овощи, зерновые культуры, виноградники, деревья и фруктовые сады.

Биологические активы продолжают трансформироваться.Они растут, вырождаются и производят. В результате происходят количественные или качественные изменения в характере биологических активов. Такие изменения известны как биологическая трансформация. Собранный продукт изменений в природе биологических активов известен как сельскохозяйственная продукция. Примеры сельскохозяйственных продуктов включают молоко, баранину, говядину, фрукты, кофейные зерна и т. Д.

Обычно биологические активы имеют первостепенное значение в фермерском хозяйстве. Фермерские предприятия получают доход от своих биологических активов, поэтому эти биологические активы необходимо признавать в балансе, а выручка от них также должна признаваться в отчете о прибылях и убытках.

Согласно МСФО (IAS) 41 биологические активы должны признаваться в бухгалтерском балансе при соблюдении следующих критериев:

- Бизнес контролирует биологические активы в связи с прошлым событием

- Вероятно, что бизнес получит от них будущую экономическую выгоду

- Справедливая стоимость или первоначальная стоимость биологического актива может быть надежно оценена

МСФО (IAS) 41 требует, чтобы биологические активы признавались по справедливой стоимости минус затрат на продажу.Этот метод следует использовать при первоначальной оценке биологических активов, а затем на каждую отчетную дату.

Сельскохозяйственная продукция также должна измеряться с использованием вышеуказанного метода. Измерение сельскохозяйственной продукции следует проводить во время сбора урожая.

Справедливая стоимость биологического актива — это сумма, по которой он может быть продан знающему и желающему человеку или стороне. Обычно это рыночная стоимость биологического актива на соответствующем и надежном активном рынке. Затраты на торговую точку включают комиссионные брокера, налоги и сборы на передачу, а также товарные биржи.Транспортные расходы не включены в эти расходы.Концепции и методы амортизации — StuDocu

Концепции и методы амортизации

Амортизация: учет стоимости долгосрочных основных средств, использованных или потребленных в производстве дохода. Две причины амортизации: 1) износ и 2) моральный износ. Обратите внимание, что мы не пытаемся подсчитать сумму, за которую актив может быть продан — скорее, мы распределяем стоимость актива по периодам, в которых актив помогает нам получать доход.Как простой Например, грузовик за 10 000 долларов, который служит 10 лет, означает, что мы будем записывать 1 000 долларов в год за 10 лет. годы. Амортизация — это концепция распределения затрат, а не концепция оценки активов.

Словарь для амортизации:

Амортизируемая стоимость = стоимость актива за вычетом остаточной стоимости. Остаточная стоимость (остаточная стоимость) — это рыночная стоимость актива в конце срока его полезного использования. жизнь. Прямая ставка = 1 / срок эксплуатации. 5-летний актив будет списан по ставке или 20% за год. Пример: Джон покупает грузовик за 12 000 долларов, а аварийная стоимость которого составляет 2 000 долларов. конец его 5-летнего срока службы. Вычислите амортизируемую стоимость и ставку SL. Амортизируемая стоимость = 12000 — 2000 = 10 000; Ставка SL составляет ⅕ или 20%. Амортизируемая стоимость также может рассматриваться как общая сумма амортизации, которая будет принимаются в течение всего срока службы актива. Пример: Джон покупает грузовик за 25000 долларов, который прослужит 5 лет и имеют спасательную стоимость 5000 долларов. Мы будем взимать 4000 долларов в год на амортизацию. ежегодно в течение 5 лет общая амортизация составляет 20 000 долларов США.Амортизируемая стоимость составляет 25000 долларов США. 5000 = 20 000. Балансовая стоимость равна стоимости актива — накопленной амортизации.

Методы амортизации: мы узнаем о 3 методах:

- Прямая амортизация: мы ежегодно амортизируем актив на одну и ту же сумму.

Вычислите амортизируемую стоимость и норму амортизации. Ежегодно амортизационные расходы = амортизируемая стоимость * норма амортизации.

Пример: 1 января 2011 года компания А приобрела автомобиль стоимостью 20 000 долларов.это Ожидается, что по истечении 4 лет его стоимость составит 5000 долларов. Рассчитать амортизационные расходы на автомобиль за год, закончившийся 31 декабря 2011 г.

Решение: Сначала мы найдем амортизируемую сумму, которая составляет 15 000 долларов (20 000 долларов минус 5 долларов, остаточная стоимость). Затем мы делим амортизируемую сумму на 4, что составляет срок полезного использования. автомобиля. Это даст цифру в 3750 долларов для годовой амортизации. Или используя формулу Амортизация = (20 000–5 000 долл. США) / 4 = 3 9 000 долл. США 5

- Единицы производства (Единицы деятельности): мы рассчитываем амортизацию в соответствии с тем, как мы использовали актив.Для грузовика мы можем снизить стоимость в зависимости от того, сколько миль грузовик ехал.

Вычислите норму амортизации = Амортизируемая стоимость / Общее количество единиц, которые будет производить актив. Затем определите амортизационные расходы, умножив ставку на количество единиц произведено в течение года.

Пример «

»Давайте посмотрим на Western Machine Co. в качестве примера. Уэст купил машину, которая стоила 200000 долларов на 1 января этого года. Бухгалтеры по затратам в West считают, что спасательная стоимость Стоимость машины составляет 20 000 долларов США, и в течение срока ее эксплуатации машина будет производить 20 000 единиц.Запад рассчитывает амортизацию на единицу следующим образом.

В этом году West произвел 5 000 единиц своей новой машины. Так что в конце года Запад возьмите 9 долларов амортизации за единицу и умножьте ее на 5000 произведенных единиц, чтобы получить амортизационные расходы за период.

- Метод двойного убывающего баланса: этот метод является «ускоренным методом», что означает, что мы получаем больше амортизации в первые годы и меньше к концу срока службы актива.

Метод амортизации двойного уменьшающегося остатка — это вид амортизации уменьшающегося остатка. метод, при котором норма амортизации в два раза превышает линейную норму амортизации.Для прямолинейная норма амортизации 8%, двойная уменьшающаяся балансовая ставка будет 2 × 8% = 16%.

Пример: актив стоимостью 20 000 долларов США имеет расчетный срок полезного использования в 5 лет и ликвидационную стоимость. 4500 долларов. Рассчитайте амортизацию за первый год его жизни, используя двойное снижение. балансный метод.

Решение: Прямолинейная норма амортизации = 1 ÷ 5 = 0,2 = 20% Ставка уменьшающегося остатка = 2 × 20% = 40% Амортизация = 40% × 20000 долларов = 8

долларовОбратите внимание, что SL и единицы деятельности используют амортизируемую стоимость в качестве основы для амортизации, в то время как DDB использует балансовую стоимость.

для суммирования этих чисел составляет SYD = n (n + 1) / 2. Затем годовая амортизация рассчитывается по формуле умножение общей амортизируемой суммы за срок полезного использования актива на дробь, числитель которой — оставшийся срок полезного использования, знаменателем которого является SYD. Таким образом, годовая амортизация равна

.Например, предположим, что актив стоит 1000 долларов и имеет расчетный срок полезного использования в пять лет. В Ориентировочная ликвидационная стоимость в конце пятилетнего периода составляет 100 долларов США. SYD равен 5 (5 + 1) / 2 = 15.Расчеты для этого примера показаны ниже:

Годовая амортизация

1 5/15 × 900 долларов =

долларов2 4⁄15 × 900 = 240

3 3⁄15 × 900 = 180

4 2⁄15 × 900 = 120

5 1⁄15 × 900 = 60

Итого

$AS 10: Стандарт бухгалтерского учета для основных средств

Стандарт бухгалтерского учета 10 касается основных средств (ОС). Основная цель настоящего стандарта — установить или указать порядок учета основных средств.

Это необходимо для того, чтобы пользователи финансовой отчетности могли понять инвестиции, сделанные хозяйствующим субъектом в основные средства, и внесенные в них изменения.

Основные проблемы при учете основных средств включают:

AS 10 необходимо применять при учете основных средств. Однако его нельзя применять в случаях, когда другой стандарт бухгалтерского учета допускает иной порядок учета основных средств.

Соответственно, следующие случаи, когда AS 10 не применяется:

- Биологические активы, такие как живые животные или растения, относящиеся к сельскохозяйственной деятельности, кроме плодоносящих растений. Под плодоносящим заводом здесь подразумевается завод, который:

- используется для производства или поставки сельскохозяйственной продукции

- Предполагается, что будет производить продукцию более 12 месяцев

- Имеет незначительные шансы быть проданным как сельскохозяйственная продукция, за исключением случайной продажи лома

Таким образом, AS 10 применяется к плодовым растениям, но не применяется к продукции на плодовых растениях.

- Ненужные активы, которые включают права на добычу полезных ископаемых, затраты на разведку с целью добычи полезных ископаемых, нефти, природного газа и других подобных невозобновляемых ресурсов.

Стоимость актива, входящего в состав основных средств согласно AS 10, определяется как актив только в том случае, если:

- Будущие экономические выгоды, ожидаемые от использования такого актива, будут получены хозяйствующим субъектом

- Стоимость такого актива может быть надежно измерена.

Кроме того, такие объекты, как запасные части, резервное оборудование и обслуживающее оборудование, считаются основными средствами только в том случае, если такие объекты соответствуют критериям основных средств согласно AS 10.В противном случае такие предметы относятся к категории инвентаря.

Кроме того, AS 10 не определяет никаких единиц измерения для СИЗ. Таким образом, специалистам по бухгалтерскому учету необходимо использовать надлежащее суждение, чтобы признать объект как ОС при определенных обстоятельствах.

Аналогичным образом, такие предметы, как формы, штампы и т. Д., Которые не имеют материального характера, объединяются, и, следовательно, критерии для СИЗ применяются к такой совокупной стоимости.

Наконец, хозяйствующий субъект может принять решение рассматривать объект как расход, который в противном случае был бы отнесен к категории ОСО.Это связано с тем, что количество такой статьи не имеет существенного значения.

Согласно AS 10, стоимость основных средств хозяйствующего субъекта может включать:

- первоначальную стоимость приобретения или строительства объекта основных средств

- Последующие затраты на добавление, замену или обслуживание приобретенные таким образом основные средства

Согласно AS 10, основные средства охватывают все материальные активы, удерживаемые для использования или в административных целях. В данном случае административные цели включают все бизнес-цели, кроме производства или поставки товаров или услуг или предоставления СИЗ в аренду другим лицам.

Таким образом, ОС, используемые в административных целях, включают активы, используемые для:

- продажи и распределения

- Финансы и бухгалтерский учет

- Персонал и другие функции предприятия

Кроме того, ОС могут также включать активы, приобретенные в целях безопасности или защиты окружающей среды. .

При регистрации объектов основных средств и их балансовой стоимости в бухгалтерских книгах предприятие не включает затраты, понесенные на повседневное обслуживание таких объектов.Такие затраты скорее признаются в отчете о прибылях и убытках в момент их возникновения.

Ежедневные затраты на обслуживание включают затраты на рабочую силу, мелкие детали и расходные материалы. Эти затраты на повседневное обслуживание в основном связаны с ремонтом и обслуживанием СИЗ.

Кроме того, может потребоваться время от времени заменять части некоторых предметов, отнесенных к СИЗ. Такие затраты на замену части объекта в рамках ОС должны включаться в балансовую стоимость только в том случае, если соблюдены критерии признания, указанные выше.