Аккредитивная форма оплаты: Что такое аккредитив. Виды. Преимущества и недостатки акрредитива

Аккредитивная форма расчетов: схема, достоинства, недостатки

Заключение сделок с новым поставщиком или покупателем – это всегда риск. Никто не может предоставить гарантий, что мероприятие завершится успехом. Однако компания может обезопасить себя, если будет использоваться схема аккредитивной формы расчетов. Она выгодна для обеих сторон сделки. Схема признана одним из самых безопасных способов проведения расчетов. Чтобы разобраться, чем она отличается от других методов, необходимо изучить актуальную информацию по теме.

Что такое аккредитив

Перед тем как переходить к изучению нюансов метода, необходимо ознакомиться с его определением.

Аккредитивная форма расчетов — это схема, согласно которой банк берет на себя по просьбе клиента обязательство предоставить получателю средства при предъявлении соответствующих документов, установленных условиями аккредитива.

Если говорить простыми словами, то, решив действовать по данной схеме, лицо, выступающее в роли плательщика, отправляется в банк и открывает в нем специальный счет, на котором можно зарезервировать определенное количество денежных средств, используемых для оплаты товаров и услуг.

Виды

Схема расчетов пользуется популярностью. Выбрав ее, обе стороны получают выгоду. Продавец сможет быть уверенным в том, что оплата точно поступит, а покупатель защитит себя от образования долга. Популярность способа расчетов привела к тому, что сегодня существует целый перечень видов схем. К ним относятся аккредитивы:

- Резервный. Вид еще иногда называют гарантийным. Используя метод, стороны получат подтверждение, что денежные средства будут переведены продавцу даже в том случае, если покупатель решит не выполнять свою часть договора.

- Безотзывный. Выбрав данный вид схемы расчетов, покупатель не сможет самостоятельно отозвать или изменить нюансы аккредитива.

- Возобновляемый. Разновидность применяется, если оплата договора совершается поэтапно. Средства со счета покупателя списываются частями в установленном размере и переводятся на счет продавца. При использовании данной схемы выполняется автоматическое пополнение счета компании, предоставляющей товар или услугу, до момента, пока вся сумма не будет выплачена.

- Отзывной. У покупателя будет присутствовать возможность изменения условий перечисления средств или их отзыва. При этом согласие продавца на выполнение действия не требуется.

- Покрытый.

- Переводной или трансферабельный. Продавец, являющийся одной из сторон договора, может передать часть средств, которые должен перечислить покупатель, третьему лицу. Для этого необходимо посетить банк, выполняющий аккредитивную схему расчетов, и сообщить о своем желании.

- Непокрытый. Денежные средства выплачивает продавцу кредитное учреждение, в котором находится счет покупателя. При этом поручение на осуществление операции оформляется раньше, чем клиент внесет необходимую сумму.

При этом поручение на осуществление операции оформляется раньше, чем клиент внесет необходимую сумму.

При этом поручение на осуществление операции оформляется раньше, чем клиент внесет необходимую сумму.Выбор вида схемы зависит от особенностей сделки, которую заключили стороны.

Нормативная база

Ни одна банковская услуга не может оказываться в отрыве от действующего законодательства. Применение аккредитивной схемы расчетов исключением из правила не является. Предоставляя подобную услугу, банки руководствуются нормативными документами ЦБ РФ.

Чтобы знать все нюансы проведения манипуляции, необходимо изучить положения документов. Кроме того, перед визитом в банк, эксперты советуют открыть Гражданский Кодекс РФ и изучить статьи 867—873.

Если сделка заключается на международном уровне, банки будут использовать формы аккредитивов, которые закреплены в унифицированных правилах для документальных аккредитивов. Они были разработаны Международной торговой палатой. Особенности проведения манипуляции на таком уровне будут отличаться от действия, осуществляемого внутри страны.

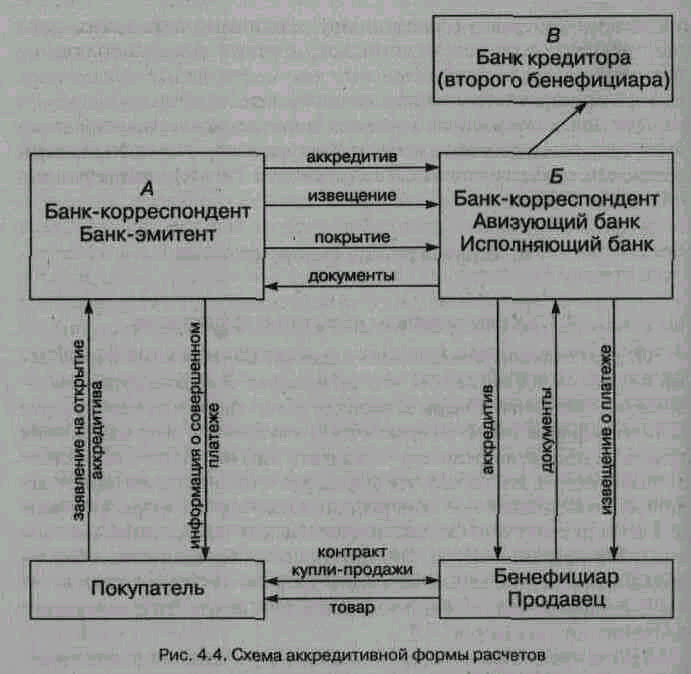

Пошаговое выполнение схемы

Аккредитивную форму расчетов применяют для расчетов между продавцом и покупателем. Она несколько сложнее классической передачи капитала. Чтобы совершить операцию, стороны выполняют следующие действия:

На примере банка

- Продавец и покупатель заключают между собой договор

- Покупатель приходит в банк, где заполняет и подает заявление на оформление аккредитива. Чтобы кредитное учреждение согласилось выполнить манипуляцию, у лица должен быть открыт счет в компании. Если он отсутствует, оформление и открытие счета осуществляется перед принятием заявления.

- Банк открывает на имя продавца специальный счет, именуемый «аккредитивы». При этом лицо, которое будет являться владельцем счета, в обязательном порядке уведомляется. Сюда будут перечисляться средства, полученные от покупателя.

- Стороны продолжают взаимодействовать между собой в привычном режиме. Когда продавец выполнил все взятые на себя обязательства, он направляется в банк и предоставляет все необходимые документы. Кредитное учреждение проверяет бумаги. Если сомнения в их правдивости и правильности оформления не возникает, банк списывает средства со счета покупателя и переводит их продавцу.

После перечисления капитала, продавец получает возможность распоряжаться денежными средствами по собственному усмотрению. Обязательства же покупателя по оплате сделки считаются выполненными.

Счета продавца и покупателя могут быть открыты в разных банках. В этой ситуации цепочка расчетов будет сложнее. Однако это обстоятельство не уменьшает надежность или действенность схемы.

Работа схемы при приобретении недвижимости

Метод применяется не только для осуществления расчетов между поставщиком товаров и их приобретателем. Аналогичным способом можно осуществлять погашение обязательств при покупке недвижимости. Однако манипуляция будет иметь ряд отличий от классической.

Однако манипуляция будет иметь ряд отличий от классической.

Стандартная операция, выполняемая без аккредитива, имеет следующий вид: покупатель передает денежные средства, а продавец – квартиру. Однако, согласно действующему законодательству, все сделки, совершаемые с недвижимостью, в обязательном порядке должны быть зарегистрированы в Росреестре. На практике случались ситуации, когда стороны, заключившие сделку, подавали заявление в государственный орган, однако, затем продавец возвращался и забирал бумагу, написанную от своего имени. В этом случае покупателю, который уже передал денежные средства, оставалось восстанавливать свои права только в судебном порядке.

Использование аккредитивной схемы расчета способно обезопасить во время совершения сделок с повышенными рисками. Воспользовавшись методом, продавец получит гарантию, что средства будут переведены, а покупатель – что квартира передана в соответствии с установленными правилами.

Во время использования аккредитивной схемы расчетов при совершении сделок с недвижимостью, покупатель приходит в банк, подписывает соответствующий договор для совершения манипуляции и передает кредитному учреждению количество денежных средств, равное полной стоимости квартиры.

Заявление

Чтобы открыть аккредитив в банке, клиент должен посетить учреждение и составить заявление. Оно оформляется в письменной форме. Чтобы компания приняла заявление и выполнила просьбу клиента, в документе должна присутствовать следующая информация:

- номер договора для оплаты обязательств, по которому клиент хочет открыть аккредитив;

- сведения о поставщике;

- основные особенности, присущие аккредитиву;

- способ реализации;

- информация о товарах или услугах, из-за которых был составлен первичный договор;

- название банка, который будет исполнять аккредитив;

- перечень документации, которая будет выступать подтверждением выполнения обязательств получателя денежных средств.

Если заявление составлено правильно, банк согласится принять бумагу, и предложит клиенту перейти к заключению договора. Если же в документе обнаружатся ошибки, его придется заполнить повторно.

Особенности составления договора

При аккредитивной форме расчетов продукция оплачивается средствами, хранящимися на соответствующем счету, или капиталом банка. Чтобы компания согласилась прибегнуть к подобному методу, потребуется заключить договор. Документ должен включать в себя информацию, которая необходима для совершения действия. Классический договор содержит следующие данные:- сведения о сторонах сделки;

- вид аккредитива;

- сумма, которая будет забронирована на счету для последующей оплаты сделки,

- сроки;

- размер комиссии, которую банк спишет в свою пользу;

- порядок проведения оплаты;

- особенности действий, которые будут предприняты в случае, если задолженность не будет погашена своевременно;

- права и обязанности всех участников манипуляции.

Вышеперечисленные данные присутствуют в каждом договоре. Если часть информации будет отсутствовать, документ может быть признан недействительным.

Положительные и неприятные особенности способа

Как и все банковские услуги, метод имеет ряд достоинств и недостатков. Преимущества аккредитивной формы расчетов состоят в следующем:

- Существует гарантия того, что продавец своевременно выполнит все пункты договора.

- Продавец получит оплату вне зависимости от того, в каком финансовом положении находится покупатель на момент осуществления расчета.

- Покупатель избавляется от необходимости резервировать капитал, чтобы своевременно выплатить необходимую сумму продавцу.

- Банк заинтересован в проведении манипуляции и будет тщательно следить, чтобы все пункты договора были выполнены, а подтверждающая документация соответствовала установленным законом правилам.

- Если сделка не состоится, покупатель сможет получить деньги обратно.

Еще одним достоинством аккредитивной формы расчетов является возможность получения необходимого капитала в долг. Проценты по такому займу ниже, чем плата за использование классических кредитов.

Однако положительные свойства всегда тесно соседствуют с недостатками. Аккредитивная схема расчетом исключением из правила не является. Прибегнув к ней, лицо столкнется с рядом минусов, в список которых входят:

- Чтобы осуществить расчет по данной схеме, придется предоставить дополнительную документацию, которая не требуется при использовании классического метода.

- Покупателю придется понести дополнительные траты на оплату услуг банка.

- Чтобы оформить проведение манипуляции в соответствии с установленными правилами, потребуется дополнительное время.

Еще одним недостатком аккредитивной формы расчетов является тот факт, что некоторые банки устанавливают дополнительные ограничения на проведение процедуры. Например, некоторые кредитные учреждения согласятся сотрудничать с клиентом только в том случае, если убедятся в его платежеспособности.

Аккредитив это — что это такое простыми словами, как работает, аккредитивная форма расчетов в банке, открытие счета

По данным Центробанка количество сделок с использованием аккредитивной формы расчетов с 2010 года увеличилось в 17,5 раз.

Аккредитивы – это способы безналичных расчетов между сторонами с гарантией от банка. Их используют как юридические, так и физические лица. Крупные российские банки предлагают такую услугу.

Есть несколько видов аккредитивов, разобраться в которых новичку будет нелегко. Из статьи вы узнаете, что собой представляют аккредитивы, как они работают, какими бывают и где чаще всего применяются.

Содержание статьи

Что такое аккредитив

Представьте, что вы – владелец бизнеса в Москве. Ваша компания хочет закупить оборудование у компании из Челябинска. Поставщик требует полную предоплату и только после получения денег готов отправить первую партию. Вам нужны гарантии, что после оплаты товар доставят вовремя и без повреждений, а отправлять предоплату – большой риск.

Чтобы не упускать выгодную сделку, поставщик предлагает оформить аккредитив на всю сумму договора. Теперь у него появилась гарантия, что он получит все деньги сразу, а у вас – что оборудование доставят вовремя, и оно будет соответствовать заявленному качеству.

Аккредитив – это форма безналичных расчетов, в которой продавец и покупатель производят операцию не напрямую, а через банк, который выступает гарантом в совершении этой сделки.

Аккредитив – это счет, на котором деньги хранятся при проведении сделки. Банк следит за тем, чтобы стороны выполнили условия сделки, и отдает деньги продавцу только после выполнения всех условий договора. Продавцом или покупателем в такой сделке может выступать как физическое, так и юридическое лицо.

Продавцом или покупателем в такой сделке может выступать как физическое, так и юридическое лицо.

Как происходит сделка:

- Покупатель открывает специальный счет в банке на имя продавца.

- Кладет на него заранее оговоренную сумму денег. Продавец пока не может их получить. Он просто знает, что покупатель выполнил свою часть договора – перечислил ему оплату.

- Банк замораживает эти деньги, пока продавец выполняет свои обязательства по договору. Например, переоформляет недвижимость на покупателя или отправляет партию оборудования покупателю в Москву.

- Когда продавец выполняет свои обязательности по договору, он приходит в банк и предъявляет доказательства этого. Например, если это продажа квартиры, показывает выписку из ЕГРН или любые другие документы, указанные в договоре аккредитива.

- Продавец получает свои деньги.

Где применяют

Банковские аккредитивы используются в следующих направлениях:

- Международная торговля. Например, когда поставщик находится в Китае, а покупатель – в РФ.

- Внутренняя торговля. Такие сделки популярны между российскими компаниями, которые находятся в разных городах.

- Сделки на крупные суммы между физическими лицами. Например, вы продаете квартиру в Москве. Риелтор нашел покупателя и готов заключить договор купли-продажи. Как правило, оплата происходит наличными сразу после оформления документов. Но если вы не хотите везти крупную сумму денег наличными домой или в банк, риелтор наверняка порекомендует прописать вам в договоре аккредитивную форму расчета. Покупатель обращается в банк, открывает на вас счет и кладет на него деньги. Вы получите их, когда право собственности на квартиру перейдет к покупателю.

Например, когда поставщик находится в Китае, а покупатель – в РФ.

Например, когда поставщик находится в Китае, а покупатель – в РФ.Чем отличается от банковской ячейки и счета эскроу

Аккредитив часто путают с использованием банковской ячейки при заключениях сделки купли-продажи, а также со счетами эскроу. Однако это принципиально разные способы расчетов. Разберемся, в чем отличия.

Разберемся, в чем отличия.

Отличия от банковской ячейки:

- Банковская ячейка – это наличный расчет, а аккредитив – безналичный. В договоре купли-продажи можно указать, что оплата будет происходить через банковскую ячейку – бенефициар получит к ней доступ, если предоставит банку документы, указанные в договоре.

- Банк только контролирует доступ к сейфу, но не следит за его содержанием. А аккредитив – это гарантии со стороны банка, что продавец получит указанную сумму, если выполнит условия договора.

Счета эскроу во многом напоминают аккредитив. Например, на счете эскроу деньги замораживаются так же, как и в случае с аккредитивом, и выплачиваются только после предъявления документов, подтверждающих выполнение продавцом условий сделки. Но есть принципиальные отличия:

- В аккредитивной форме расчета можно использовать векселя, а со счетами эскроу это недопустимо.

- В случае с аккредитивом получить оплату имеет право не только продавец, но и его доверенное лицо. Если оплата происходит через счет эскроу, ее может получить только бенефициар, указанный в договоре.

- Оплату по аккредитиву всегда можно отменить, пока продавец ее не получил. В случае с эскроу это невозможно.

Если оплата происходит через счет эскроу, ее может получить только бенефициар, указанный в договоре.

Если оплата происходит через счет эскроу, ее может получить только бенефициар, указанный в договоре.Аккредитив с точки зрения закона

Аккредитивы разрешено оформлять как внутри страны, так и с иностранными резидентами.

Справка. В России расчеты по аккредитивам регулируются параграфом 3 главы 46 Гражданского Кодекса, а также нормативами Центрального Банка.

Международные расчеты регламентируются общепринятыми правилами, которые разработала Международная торговая палата. Этими правилами оперируют специалисты по аккредитивам со всего мира.

Разновидности

Есть разные виды аккредитивов. Рассмотрим, какие они бывают.

Отзывный и безотзывный

Отзывный – его можно аннулировать или изменить условия платежа без уведомления бенефициара. Могут применяться только для расчетов внутри страны. В международных способах оплаты такие аккредитивы не используются.

Могут применяться только для расчетов внутри страны. В международных способах оплаты такие аккредитивы не используются.

Безотзывный – его нельзя аннулировать без уведомления бенефициара. Сначала банк ставит в известность получателя денег и аннулирует платеж только в случае, если бенефициар даст на это свое согласие.

По умолчанию все аккредитивные формы расчета считаются безотзывными, поскольку если есть возможность отменить сделку без объяснения причин, все преимущества такой формы расчета сводятся на нет, а риск не получить оплату все равно остается.

Отзывные аккредитивы в России не пользуются популярностью.

Интересное на сайте:

Позитивные и негативные последствия банкротства

Как получить кредит под залог покупаемой недвижимости

Кто такой кредитный донор, как и зачем пользоваться его услугами

Подтвержденный и неподтвержденный

Подтвержденный – это когда банк-эмитент привлекает сторонний банк для подтверждения аккредитива. В этом случае обе кредитные организации несут ответственность за честность сделки перед продавцом. Подтвержденные аккредитивы используются как для внутренних расчетов, так и для международных. Их главное преимущество в том, что даже если один банк по каким-то причинам не сможет выполнить свои обязательства, это сделает второй банк, который также выступает гарантом.

В этом случае обе кредитные организации несут ответственность за честность сделки перед продавцом. Подтвержденные аккредитивы используются как для внутренних расчетов, так и для международных. Их главное преимущество в том, что даже если один банк по каким-то причинам не сможет выполнить свои обязательства, это сделает второй банк, который также выступает гарантом.

Такие аккредитивы становятся особенно популярными, когда в стране нестабильная политическая обстановка или экономический кризис. Например, когда банки банкротятся или у них отзывают лицензии.

Неподтвержденный аккредитив – это когда гарантом честности сделки выступает только банк-эмитент. Большинство аккредитивных расчетов по умолчанию неподтвержденные.

Депонированный и гарантированный

Суть депонированного аккредитива в том, что банк-эмитент сразу депонирует (перечисляет) всю сумму исполняющему банку. Это удобно и продавцу и покупателю, поскольку главное условие здесь – внесение сразу всей суммы контракта. Используется только для платежей внутри страны.

Используется только для платежей внутри страны.

Гарантированный – когда в банке-эмитенте открывается корреспондентский счет на имя бенефициара, и последний получает доступ к деньгам на этом счете по мере выполнения обязательств со стороны покупателя. Чаще всего используется в импортно-экспортных расчетах.

Кумулятивный и некумулятивный

Кумулятивный подходит тем, кто часто использует аккредитив как форму расчетов в одном и том же банке. Суть кумулятивных аккредитивов в том, что они позволяют переводить остаточную сумму со старого аккредитива на новый.

Например, когда вы работаете сразу с несколькими компаниями-поставщиками по аккредитивной форме оплаты, вам будет удобно переводить остаточную сумму со старого аккредитива на новый – это сократит цепочку движения денег по счетам и позволит сэкономить на комиссии.

Некумулятивный – это когда после завершения сделки остаточная сумма перечисляется на банковский счет покупателя. Подходит тем, кто редко использует подобные способы оплаты – например, частным лицам при заключении сделок на крупные суммы.

Подходит тем, кто редко использует подобные способы оплаты – например, частным лицам при заключении сделок на крупные суммы.

Трансферабельный

Его еще называют переводным. Такой вариант позволяет плательщику переводить оплату сразу нескольким контрагентам без открытия новых счетов. Это экономит время и деньги, которые взимаются банком в качестве комиссий. Главное – указать, кто имеет право получать деньги, на какую сумму и какие документы бенефициар должен предоставить банку.

Пример. Компания заказала партию автомобильных запчастей на сумму 100 тыс. долларов, но у поставщика нет денег, чтобы расплатиться с производителем. Он оформляет производителя как второго получателя денежных средств. Производитель получает оплату, поставщик – комиссию, а покупатель – товар.

Трансферабельные аккредитивы сокращают количество расчетов между контрагентами покупателя, а банк контролирует, чтобы все этапы совершения сделки выполнялись бенефициарами своевременно.

Длинный

Его еще называют револьверный. Подходит компаниям, которые сотрудничают друг с другом на долгосрочной перспективе. Чтобы каждый раз не открывать новый счет, оплата выполняется поэтапно по мере необходимости.

Пример. Поставщик поставляет товар партиями в течение одного года. Оплата происходит за каждую новую партию товара. Покупатель вносит деньги на аккредитивный счет поэтапно, по мере необходимости – когда нужно рассчитываться с продавцом.

Преимущество такой формы оплаты в том, что не нужно постоянно открывать новый счет на бенефициара, чтобы с ним расплатиться.

С красной оговоркой

Бенефициар имеет право требовать получения аванса с аккредитивного счета без предоставления документов, подтверждающих выполнение обязательств перед покупателем.

Такие формы расчетов применяются для оплаты услуг подрядчиков – например, веб-дизайнеров или копирайтеров.

Название происходит от документов, которые банки раньше печатали при оформлении таких аккредитивов. Часть договора, в которой оговаривалось право получения аванса, обводилась красным маркером. Отсюда и название – с красной оговоркой.

Stand-By

В России их называют резервными. Их используют в странах, где запрещены гарантийные формы расчетов – например, в США. Но по своей сути stand-by и есть гарантийный вариант, с важной оговоркой – оплату бенефициару гарантирует не плательщик, а банк. Если плательщик не внесет деньги на счет, это сделает банк-эмитент из собственных средств.

Авизование

Когда участники сделки работают с особо крупными суммами, им нужны дополнительные гарантии. Чтобы предоставить их, банк-эмитент привлекает авизующий банк – финансовое учреждение с безупречной репутацией, в прозрачности которого не сомневается ни плательщик не бенефициар.

Задача авизирующего банка – следить за тем, чтобы стороны честно выполняли обязательства друг перед другом, а банк-эмитент своевременно реагировал на их обращения. При этом авизирующий банк не берет на себя никаких обязательств по выплатам аккредитивов.

Такой контроль предотвратит ситуации, когда, например, плательщик отозвал аккредитив, а бенефициар все равно получил выплату – из-за того, что банк-эмитент несвоевременно проинформировал последнего об изменении условий аккредитива.

Все траты за привлечение дополнительного гаранта плательщик берет на себя.

Читайте также:

Что такое процентная ставка по кредиту и от чего она зависит

Что такое срок исковой давности по кредиту

Плюсы и минусы

Рассмотрим преимущества и недостатки аккредитивной формы расчетов.

Плюсы:

- Гарантия честности сделки для каждой из сторон.

- Если одна из сторон не выполнит свои обязательства, она не получит оплату или товар.

- Удобно для междугородних и международных расчетов.

- Удобно как для бизнеса, так и для физических лиц.

Минусы:

- Это платная услуга. За пользование счетом банк взимает комиссию от 0,1% до 0,8% от суммы перевода.

- Сложный документооборот. Если вы еще не использовали аккредитивы, без помощи юриста разобраться с документами будет сложно.

- Не все готовы получать оплату таким способом.

Заключение

Аккредитив – это способ безналичных расчетов между физическими и юридическими лицами, которые выполняются не напрямую, а через банк. Суть такой формы оплаты в том, чтобы предоставить гарантии участникам сделки. Аккредитив отличается от банковской ячейки и счета эскроу, однако имеет с ними много общего.

Есть разные аккредитивы – отзывные и безотзывные, подтвержденные и неподтвержденные, кумулятивные и некумулятивные, с красной оговоркой и резервные. У каждого вида есть свои плюсы и минусы. Учитывайте их при выборе способа аккредитивной оплаты.

что это простыми словами? Аккредитивная форма расчетов.

Торговые отношения между партнерами бывают довольно сложные. Всегда существует элемент риска, при отгрузке товара без оплаты или наоборот – оплата без получения товара. Для уменьшения рисков, связанных с такими операциями, а также для облегчения и ускорения расчетов, используют разные инструменты. Один из них – аккредитив.

Содержание этой статьи

Аккредитив простыми словами

Под аккредитивом понимают поручение, которое дает плательщик своему банку, для перечисления средств в пользу получателя, при наступлении определенных условий. Такая форма оплаты чаще всего используется в торговле.

Ее основным достоинством является достоверность оплаты со стороны поставщика, а также уверенность со стороны покупателя в том, что продавец выполнит все свои обязательства в полном объеме.

Банковский аккредитив – это форма расчета, которая является безопасной и дает определенные гарантии участникам сделки, что ускоряет процесс отгрузки товара, а затем и оплаты.

Несмотря на определенные неудобства, которые возникают при использовании аккредитива, большинство клиентов, особенно крупных, с удовольствием используют этот способ взаиморасчетов.

Широко применяется аккредитив и при международной торговле или при освоении нового рынка, когда большинство контрагентов являются незнакомыми. В таких случаях работа с незнакомыми покупателями сопряжена с большими рисками, потому важно, чтобы обе стороны имели гарантию исполнения обязательств, а проверяла это третья сторона (банк).

Основанием для совершения сделки является аккредитив в документарной форме. Чаще всего его используют при расчете с незнакомой фирмой, особенно если речь идет о контракте на большую сумму.

Защита от мошенничества, которую дает аккредитив, высоко цениться. Потому, если предприятие однажды прибегло к такой форме расчета, то в будущем продолжает его постоянно использовать.

При заключении сделки с использованием аккредитива берут участия следующие субъекты:

Виды аккредитивов

Существует несколько видов аккредитивов. Каждый из них имеет свою специфику, потому клиенту следует тщательно изучить особенности условий каждого и выбрать для себя подходящий:

- Покрытый аккредитив это форма взаиморасчетов, которая распространена в России. В международных расчетах такая форма не используется. При открытии аккредитива, банк покупателя, перечисляет сумму, оговоренную договором, в пользу банка продавца, который будет производить расчет с получателем. Средства находятся у исполняющего банка на протяжении всего срока действия аккредитива.

- Непокрытый – при использовании такой формы расчета, банк-эмитент не производит перечисление средств, а дает право банку продавца осуществлять списание средств в сумме аккредитива с корреспондентского счета, который открытый в банке-эмитенте. В международной практике обычно повсеместно применяется такая форма аккредитивов.

- Отзывной аккредитив – его можно аннулировать, исходя из унифицированных правил и обычаев для документарных аккредитивов. При международных отношениях такую форму не используют.

- Безотзывной аккредитив это тот, который не может быть аннулирован.

- Подтвержденный аккредитив – подразумевает обязательство банка-исполнителя перечислить средства получателю независимо от зачислений средств со стороны банка-эмитента.

- Циркулярный – позволяет получить средства в рамках аккредитива во всех корреспондентах банка, который выпустил аккредитив.

- С красной оговоркой – согласно такой форме расчета, банк-эмитент дает указание банку-исполнителю произвести зачисление на счет получателя части средств до предоставления всех необходимых документов, при условиях, оговоренных договором.

- Револьверный — аккредитив, открывается на определенную часть платежей и автоматически возобновляется, по мере расчётов за определенную партию продукции.

- Трансферабельный аккредитив — который по распоряжению посредника (1-й бенефициар) может быть переведен его банком в пользу поставщика (2-й бенефициар). Первый получатель при такой форме расчета может внести кое-какие изменения в условия аккредитива. Он может сменить сумму, срок поставки, но только в меньшую сторону.

- Резервный аккредитив – выступает гарантией исполнения контракта. Являет собой обязательство банка-эмитента осуществить оплату получателю, при нарушении условий договора со стороны покупателя.

Аккредитивы и другие формы расчетов, видео:

Осуществление расчетов по аккредитиву

При заключении сделки покупки-продажи, оговариваются все условия, в том числе и форма расчетов. Все это излагается в контракте между сторонами. Если партнеры будут использовать аккредитивную форму расчетов, то в договоре необходимо прописать некоторые условия:

- наименование банка, выпускающего аккредитив;

- наименование банка, осуществляющего оплату;

- реквизиты получателя;

- вид аккредитива;

- сумма;

- способы извещения;

- срок действия;

- срок предоставления документов и выполнения требований поставщиков;

- ответственность сторон.

Расчет производится безналичным путем на счет получателя. Ответственность за соблюдения условий договора, правильности и полноты предоставленных документов, несут банки.

Потому они также являются заинтересованной стороной и осуществляют контроль над правильностью осуществления сделки.

Авизование аккредитива

Одним из важных этапов работы с аккредитивными расчетами является авизование аккредитивов.

Этот процесс включает в себя проверку информации, содержащуюся в ценной бумаге и уведомление продавца об открытии аккредитива в его пользу.Процесс авизования является очень ответственным. Правила работы с авизованием четко прописаны существующим законодательством.

Часто банки их нарушают и относятся к этому процессу поверхностно, что чревато серьезными последствиями.

Нередко встречались случаи пересылки аккредитива незащищенными способами, например – почтой, что несет в себе риски.

Также существует вероятность мошеннических операций, это может привести к

Банковский аккредитив || Расчёты по аккредитиву || Виды аккредитивов

Документарный аккредитив — письменное обязательство, выданное банком от имени покупателя (приказодателя) или от своего собственного имени, оплатить продавцу (бенефициару) стоимость тратты и/или документов, если соблюдены условия документарного аккредитива.

Документарный аккредитив:

- является обязательством, отдельным от коммерческой сделки, на которой он основывается;

- является инструментом, предоставляемым банками для облегчения международных торговых сделок;

- гарантирует всем участвующим сторонам, что банк-эмитент или подтверждающий банк (если таковой имеется) выполнять свои обязательства в случае соблюдения условий документарного аккредитива;

- гарантирует платеж при соблюдении условий документарного аккредитива;

- гарантирует платеж исключительно на основании документов и безотносительно к товарам или услугам, к которым могут относиться документы.

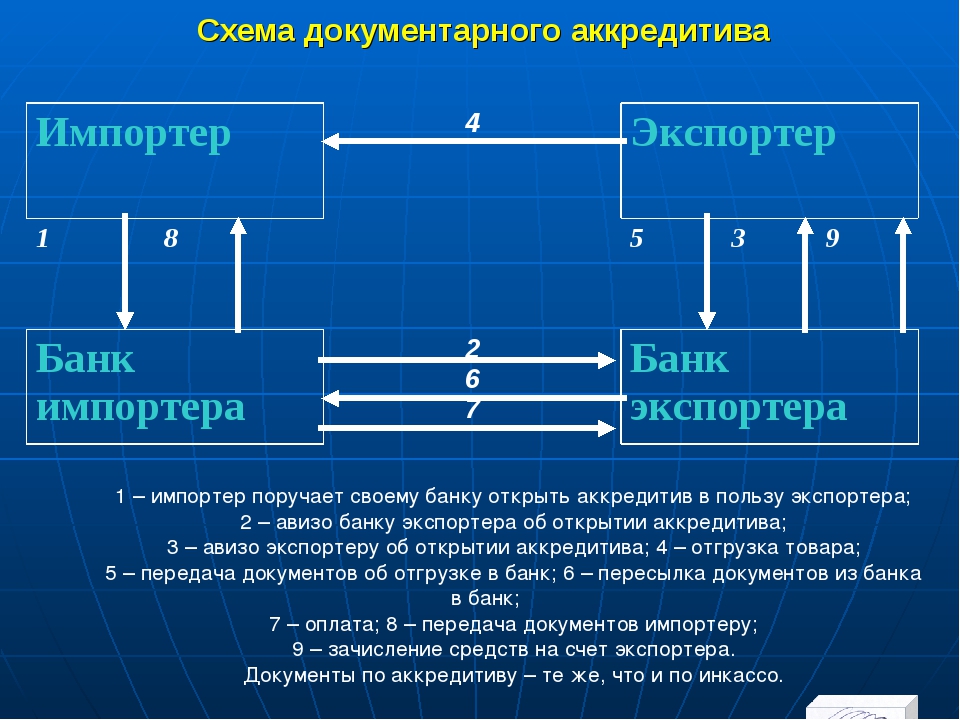

Расчеты документарными аккредитивами обычно осуществляются в соответствии со схемой, приведённой ниже.

Схема расчётов документарным аккредитивом

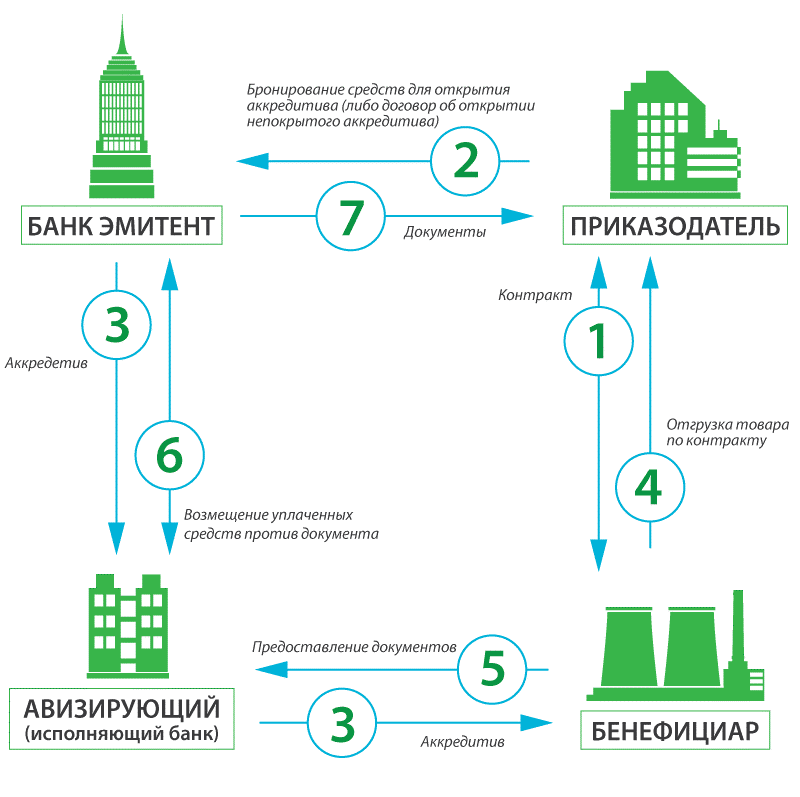

(1) Экспортёр и импортёр заключают между собой контракт, в котором указывают, что расчёты за поставленный товар будут производиться в форме документарного аккредитива, В контракте должен быть определён порядок платежа, т.е. чётко и полно сформулированы условия будущего аккредитива.

В контракте так же указывается банк, в котором будет открыт аккредитив, вид аккредитива, наименование авизующего и исполняющего банка, условия исполнения платежа, перечень документов, против которых будет осуществлён платёж, срок действия аккредитива, порядок уплаты банковской комиссии и др. Условия платежа, содержащиеся в контракте, должны содержаться в поручении импортёра банку об открытии аккредитива. После заключения контракта экспортёр подготавливает товар к отгрузке, о чём извещает импортёра.

(2) Получив извещение экспортёра, покупатель направляет своему банку заявление на открытие аккредитива, в котором указываются условия платежа, содержащиеся в контракте.

(3) После оформления открытия аккредитива банк-эмитент направляет аккредитив банку, обслуживающему экспортёра, — авизующему банку.

Авизующий банк, проверив подлинность поступившего аккредитива, извещает экспортёра об открытии и условиях аккредитива. Экспортёр проверяет соответствие условий аккредитива платёжным условием заключенного контракта. В случае несоответствия экспортёр извещает авизующий банк о непринятии условий аккредитива и требовании их изменения.

(4,5) Если экспортёр принимает условия открытого в его пользу аккредитива, он отгружает товар в установленные контрактом сроки.

(6) Получив от транспортной организации транспортные документы о доставки груза в адрес экспортера.

(7) Экспортёр представляет их вместе с другими документами, предусмотренными условиями аккредитива, в свой банк. Банк проверяет, соответствуют ли представленные документы условиям аккредитива, полноту документов, правильность их составления и оформления, непротиворечивость содержащихся них реквизитов. Проверив документы, банк экспортёра отсылает их банку-эмитенту (8) для оплаты или акцепта. В сопроводительном письме указывается порядок зачисления выручки экспортёру.

Получив документы, банк-эмитент тщательно проверяет их, а затем переводит сумму платежа банку, обслуживающему экспортёра (3). На сумму платежа дебетуется счёт импортёра. Банк экспортёра зачисляет выручку на счёт экспортёра. Импортёр, получив от банка-эмитента коммерческие документы, вступает во владение товаром. За выпуск аккредитива банк-эмитент взимает комиссионный сбор (commissions). Обычно в документарных аккредитивах указывается лицо, оплачивающее комиссионный сбор: приказодатель или бенефициар.

Если такая информация отсутствует, то ответственность за банковские расходы несёт приказодатель, Срок действия документарного аккредитива — последняя дата, на которую бенефициар может представить в исполняющий банк документы по документарному аккредитиву. Все документарные аккредитивы должны указывать как место, так и срок своего истечения.

Свернуть

Что такое аккредитив? Расчеты по аккредитиву :: BusinessMan.ru

При заключении новых сделок между частными лицами и индивидуальными предпринимателями, организациями и предприятиями часто возникает вопрос: «Как застраховаться от недобросовестности контрагентов и избежать потери денег или товара?». Особенно актуален данный вопрос, когда оплата товара производится авансом. При этом риски возрастают, если контракт заключается на значительную сумму с иностранными партнерами. Решение простое – применять при расчетах аккредитивы. Что такое аккредитив, знает не каждый. Однако, изучив все тонкости работы данного вида расчетов, клиенты чувствуют себя более защищенными и уверенными в проведении крупных сделок.

Аккредитив: что это простым языком?

Аккредитив – это форма безналичного расчета, которая осуществляется под контролем двух банковских организаций. Банк, который защищает интересы покупателя, переводит деньги на счет продавца продукции (услуги) только в том случае, когда продавец предоставит в банк необходимые документы. Список документов составляется при заключении сделки и прописывается в контракте.

Схема взаимодействия между партнерами может немного усложняться, все зависит от вида аккредитива. Несмотря на это, банковская организация выступает посредником, который за определенную плату обеспечивает выполнение сделки.

Преимущества аккредитива для покупателя

Расчеты по аккредитиву, по сравнению с другими формами оплаты, имеют преимущества для покупателя:

- деньги перечисляются продавцу только после совершения поставки товара покупателю – для этого необходимо предоставить в банк весь необходимый список документов, составленных должным образом;

- если поставка не производится, деньги возвращаются покупателю в заранее обозначенные сроки;

- банк гарантирует, что товар будет доставлен в согласованном объеме и ассортименте, а также надлежащего качества, так как продавец обязан предоставить сотрудникам банка документы, подтверждающие ассортимент, качество и количество товара;

- уменьшается риск негативных налоговых последствий сделки – банк гарантирует правильность оформления сопровождающих сделку документов, иначе банк не переведет деньги на счет продавца;

- расчеты по аккредитиву могут быть предоставлены банком в кредит на выгодных для покупателя условиях – это позволяет не выводить большую сумму средств из оборота для оплаты сделки.

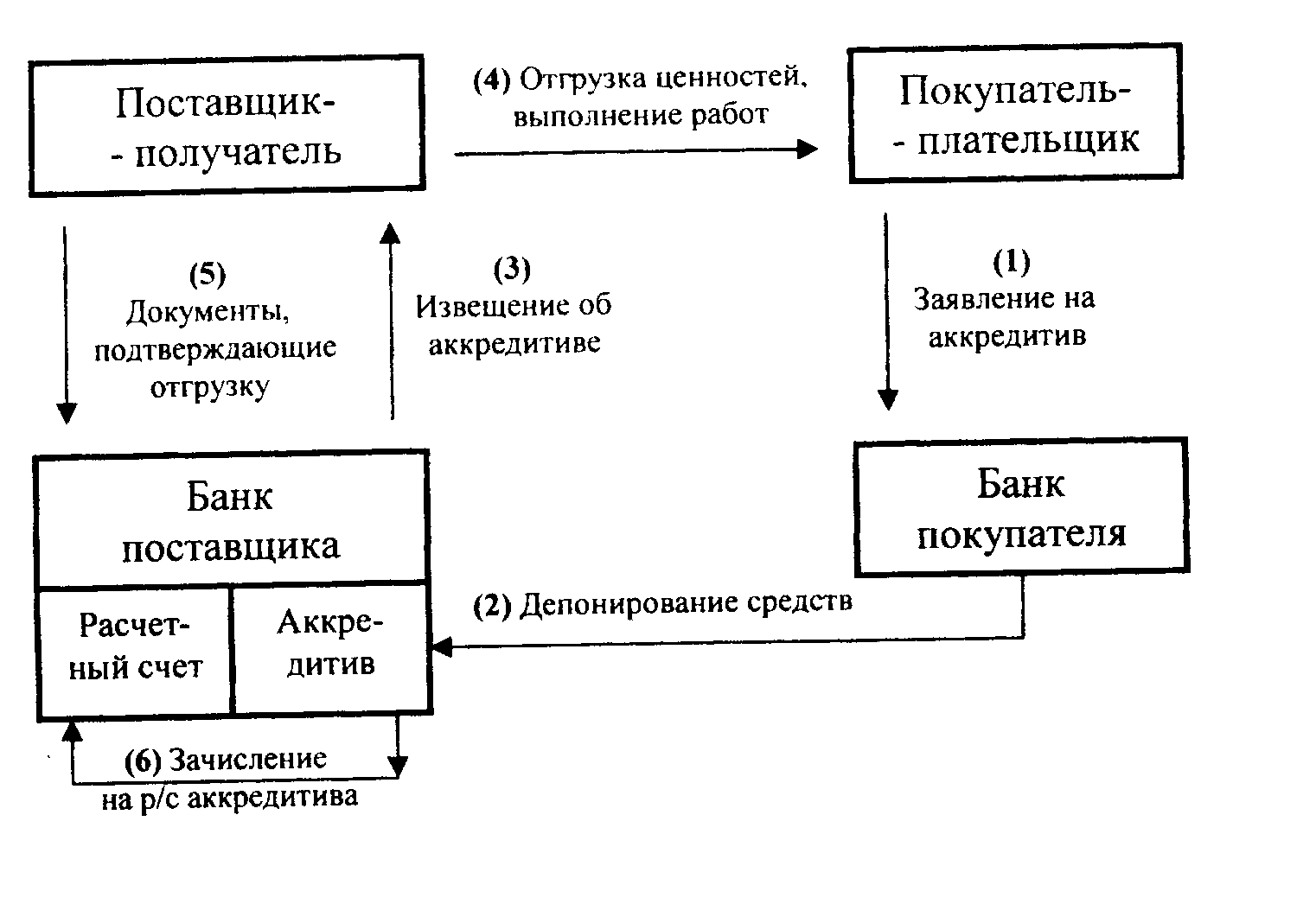

Схема использования аккредитива

Что такое аккредитив, мы выяснили. Теперь давайте разберемся, как же на практике проходят сделки с данной формой оплаты.

1 этап. Продавец и покупатель подписывают контракт (договор купли/продажи, поставки товара, оказания услуг), в условиях которого прописана форма расчетов по аккредитиву, а также условия его раскрытия.

2 этап. Покупатель подает в банк заявление и копию контракта. На основании предоставленных документов, банковская организация открывает аккредитив. При необходимости, аккредитив может быть подтвержден банком продавца, если данные требования предусмотрены контрактом.

3 этап. Покрытие аккредитива формируется либо за счет средств клиента-покупателя, либо на основании кредита, предоставленного данному лицу банком-эмитентом.

4 этап. Продавец доставляет товар, отправляет в банк надлежащим образом оформленные документы. После проверки банком выполнения всех условий, происходит открытие аккредитива, и продавец получает оплату.

5 этап. Покупатель получает товар и все сопровождающие документы.

Данная схема проста и прозрачна. Выставленный аккредитив для поставщика выступает гарантией оплаты, а для покупателя снижает риски потери денег, как в случае с предоплатой неизвестному контрагенту. Одновременно банк сопровождает сделку, проверяя ее чистоту.

Виды аккредитивов

В постановлениях Центрального Банка Российской Федерации прописана возможность открытия таких видов аккредитивов:

- Покрытый (депонированный) банковский аккредитив – что это, простым языком можно описать так: покупатель открывает в банке счет и переводит на него денежные средства в размере, необходимом для покрытия аккредитива. Банк-эмитент производит перечисление суммы на корреспондентский счет финансового учреждения, где открыт счет продавца. Это наиболее распространенный вид расчета по аккредитивам.

- Непокрытый (гарантированный) аккредитив – банк-эмитент не перечисляет денежные средства банку-исполнителю, а предоставляет возможность списания средств со счета, открытого у него, в пределах суммы, оговоренной в контракте. Порядок и сроки списания средств со счета банка-эмитента происходит согласно имеющемуся межбанковскому соглашению.

- Отзывной – документарный аккредитив, который может быть отозван, изменен или аннулирован банком по поручению плательщика без согласия с поставщиком и даже без его предварительного уведомления.

- Безотзывной – вид договора, который можно отменить только после того, как исполняющий банк получит согласие на изменение условий от поставщика товара. Не существует частичного принятия условий безотзывного аккредитива.

- Подтверждённый – форма взаимодействия, которая подразумевает дополнительную гарантию платежа со стороны банка, который не выступает эмитентом. Финансовая организация берет на себя обязательства произвести оплату за товар (услуги), даже если банк-эмитент отказывается совершить платеж. Данная форма взаимодействия относится только к безотзывному аккредитиву. За подтверждение требуется дополнительная оплата комиссии банку.

Дополнительные разновидности

На сегодняшний день существует еще несколько видов аккредитивов. Они представляют собой разновидности тех, что описаны выше.

Документарный аккредитив с красной оговоркой – это договор, согласно которому банк-исполнитель получает полномочия от банка-эмитента производить оплату аванса поставщику товара в сумме, оговоренной в контракте, до того момента, когда товар будет полностью доставлен или услуга оказана в полной мере.

Револьверный вид – открывается, когда контракт предусматривает несколько поставок примерно равными по стоимости частями на протяжении определенного промежутка времени. Аккредитив открывается на сумму, равную одной поставки, с условием, что после каждой оплаты, на счету будет восстановлена первоначальная сумма. Параллельно с этим, сумма контракта будет циклично снижаться.

Переводной (трансферабельный) аккредитив – осуществляет платежи не только в пользу продавца, но и в пользу третьих лиц (поставщиков). Данный вид используется в том случае, когда продавец осуществляет поставку через поставщика и не является непосредственным грузоотправителем. Третье лицо, отгрузив товар по указанному адресу, предоставляет в исполнительный банк необходимые документы, после чего в его пользу производятся все оговоренные ранее выплаты.

Какой выбрать вид аккредитива?

Как правило, участники должны самостоятельно определять форму аккредитива и согласовывать ее с банком. Главными факторами, влияющими на выбор аккредитива, являются условия проводимой сделки и интересы сторон. Для этого необходимо точно понимать, что такое аккредитив и какие из его форм используются в нашей стране.

На данный момент, российское законодательство в вопросах урегулирования безналичных расчетов несколько отстает от наших западных соседей, поэтому можно ориентироваться на международные правила для документарных аккредитивов, разработанных Международной торговой палатой.

Стоит учитывать, что не каждый банк готов согласиться на нестандартные условия аккредитива. Это связано, в большей степени с нехваткой квалифицированных специалистов в этой сфере. Поэтому, прежде чем включать в основной договор нестандартные условия, нужно согласовать их с банками получателя и плательщика средств.

Участники взаиморасчетов

Для того чтобы выбрать данную форму расчетов, недостаточно знать, что такое аккредитив. Нужно также понимать, что, как и любая другая форма безналичного расчета, он имеет свои недостатки.

В данной сделке участвуют не две стороны, как при обычных взаиморасчетах, а четыре. Помимо продавца и покупателя здесь участвуют банк продавца и банк покупателя, где открывается простой аккредитив, счет и происходят все основные операции. Это вносит определенные сложности в проведение сделки.

Сложности оформления

Расчет по аккредитиву подразумевает жесткие требования к документам и срокам, а также усложнение процедуры оформления. Кроме составления основного контракта между покупателем и продавцом, требуется произвести обмен документами между банками. Несмотря на то что сейчас это делается в электронном виде, на проверку всех документов требуется время.

Дорогая услуга

Стоимость данного вида оплаты достаточно высокая. Банк взимает комиссию за все операции, проводимые с аккредитивами. К тому же с момента открытия аккредитива, деньги на счету покупателя замораживаются, что является гарантией покрытия аккредитива.

Заключение

Несмотря на все свои недостатки, такая форма оплаты является надежной и удобной для всех участников сделки. Разобравшись во всех тонкостях процесса, клиент больше не сможет отказаться от такого вида расчетов.

это… Аккредитивы: определение, значение, суть, виды, формы и оплата :: BusinessMan.ru

Аккредитивы – это документы, как правило, выдаваемые банком и гарантирующие, что продавец (выгодоприобретатель) получит платёж до определённой суммы только тогда, когда будут выполнены некие условия. В случае если заявитель не в состоянии осуществить покупку, бенефициар может подать требование. В нём регламентируется оплата аккредитивом. В таком случае банк рассматривает заявление получателя. Если оно соответствует условиям аккредитива, запрос удовлетворяется.

Аккредитив устанавливает, какие документы бенефициар должен представить, какую информацию они должны содержать. Также определяется место и дата истечения срока действия. Покупатели, которые продают товары и используют аккредитив в качестве способа оплаты, имеют гарантию банка-эмитента. Поэтому если они представляют соответствующие документы, финансовое учреждение удовлетворит их запрос на оплату. Поэтому счета аккредитивов чаще создаются именно в банках.

Использование аккредитивов

Этот документ часто используется в международных сделках. Он гарантирует, что платёж будет получен, если покупатель и продавец не знают друг друга и работают в разных странах. В этом случае продавец подвергается воздействию ряда рисков, таких как кредитный и юридический. Аккредитивы – это гарантии того, что он будет получать оплату до тех пор, пока определённые сторонами условия не будут выполнены. По этой причине их использование стало очень важным аспектом международной торговли.

Банк, который выдаёт аккредитив, будет действовать от имени покупателя. Предварительно он должен убедиться, что все документальные условия были выполнены. И только после этого он совершит платёж продавцу. Большинство аккредитивов регулируются правилами, публикуемыми Международной торговой палатой. Этот акт носит название «Унифицированные правила и обычаи для документарных аккредитивов». Текущая версия, UCP600, вступила в силу 1 июля 2007 года. Согласно ей, аккредитивы используются, как правило, для импорта и экспорта, и особенно для крупных покупок. А это часто сводит на нет потребность покупателей заплатить депозит непосредственно перед поставкой. Кроме того, существуют различные виды аккредитивов. В зависимости от них и меняется цель использования документа.

Происхождение термина

Суть аккредитива в том, что сам термин происходит от французского слова accréditation. Оно указывает на возможность что-либо сделать. Термин, в свою очередь, образовался от латинского accreditivus, что переводится на русский язык как «доверие» или «доверительный».

Документы, которые могут быть представлены для оплаты

Для того чтобы получить компенсацию, экспортёр или грузоотправитель должен представить документы, необходимые для аккредитива. Как правило, получатель демонстрирует бумаги, подтверждающие товары, которые были отправлены, вместо того, чтобы показывать сам груз. Существует также понятие «коносамента». Это документ, который принимается банками в качестве доказательства того, что товары были отправлены. Тем не менее перечень и форма официальных бумаг регламентируются соглашением сторон. Они могут содержать требование представить документы, выданные нейтральной третьей стороны, которая подтвердила качество товаров. Типичные виды бумаг в таких контрактах следующие:

- Финансовые документы: вексель (простой или переводной).

- Коммерческие бумаги: инвойс, упаковочный лист.

- Отгрузочные документы: транспортные, страховые, коммерческие, служебные или юридические.

- Официальные бумаги: лицензии, консульская легализация, сертификат происхождения, техосмотра, фитосанитарное свидетельство.

- Транспортные документы: коносамент, накладная, квитанция на тяжёлый/грузовой автомобиль, железнодорожная квитанция.

- Страховые документы: полис или сертификат.

- Если осуществляется импорт машины или иного технического приспособления, то требуется «Сертификат испытаний» (краш-тест).

Правовые принципы, регулирующие документальные аккредитивы

Одной из основных особенностей аккредитива является то, что платёжное обязательство не зависит от основного договора купли-продажи или иной бумаги в сделке. Таким образом, обязательство банка определяется условиями только этого документа. Поэтому договор купли-продажи не имеет никакого значения. Право защиты своих интересов, которое вытекает из него и которое получает покупатель, не относится к банку и никоим образом не влияет на его ответственность. Этот принцип устанавливается в статье 4 (а) правил UCP600.

Аккредитив имеет дело с документами, а не с товарами. Этот принцип закреплён в статье 5 UCP600. В ней прямо говорится, что банки имеют дело с документами и не связаны с товарами (услугами). Соответственно, если документы поданы бенефициаром или его агентом, то в общем случае финансовое учреждение обязано выплатить сумму без дополнительных оговорок. Поэтому покупатель берёт на себя риск того, что недобросовестный продавец может представить документы, которые соответствуют аккредитиву. Соответственно, он получит компенсацию, в то время как покупатель только позже обнаружит, что бумаги являются поддельными.

Принцип абстракции

Во-первых, если ответственность за достоверность документов будет возложена на банки, то они будут обременены ещё и исследованием фактов, лежащих в основании каждой сделки. Естественно, они будут менее склонны выдавать аккредитивы из-за риска и неудобства. Во-вторых, документы, требуемые для того, чтобы стала возможна оплата, могут при определённых обстоятельствах отличаться от тех, которые требуются в рамках сделки купли-продажи. Это поставит банки в ситуацию выбора в определении того, какие условия необходимо соблюсти, чтобы выдать указанные суммы.

В-третьих, основной функцией кредита является предоставление продавцу гарантии оплаты документальных обязанностей. Это предполагает, что банки должны выполнять свои обязательства, несмотря на заявления покупателя о злоупотребления властью. Суды подчёркивают: покупатели всегда имеют средства правовой защиты по договору купли-продажи. Для бизнеса же может обернуться катастрофой, если банк должен будет расследовать каждое нарушение договора. Принцип строгого соблюдения условий устанавливает обязанность финансового учреждения осуществлять платёж только в соответствии с документами и при этом просто, эффективно и быстро. Следовательно, если в необходимых бумагах допущены путь даже орфографические ошибки, то они уже является недействительными.

Виды аккредитивов

- Импортные/экспортные. Аккредитив можно назвать импортным или экспортным в зависимости от стороны, которая осуществляет приобретение/продажу товара. Здесь всё довольно просто.

- Отзывные. Покупатель и банк, который выдал аккредитив, способны вносить исправления в него без информирования или получения разрешения от продавца. В соответствии с новыми правилами UCP 600, все аккредитивы неизменны. Следовательно, этот тип является устаревшим.

- Безвозвратные. Любые изменения (поправки) или аннулирование аккредитива, за исключением срока действия, осуществляется заявителем через банк-эмитент. Они должны быть заверенными и утверждёнными бенефициаром.

- Подтверждённые. Аккредитив считается таковым, если второй банк добавляет подтверждение (или гарантии), что банк-эмитент выдал соответствующий документ.

- Неподтверждённые. Соответственно, этот тип аккредитива не получает подтверждения со стороны другого банка.

- Ограниченные. Такой тип означает, что только один банк может приобрести вексель от продавца.

- Неограниченные. Экспортёр вправе предоставить вексель в любой банк. Тот вправе его приобрести.

- Непередаваемые. Аккредитив, который продавец не может передавать (полностью или его часть) другой стороне. В международной торговле они все непередаваемы.

- На предъявителя. Банк может выплатить необходимые денежные суммы только в случае, если предъявитель аккредитива указан в качестве такового в документации.

- «Красная оговорка». Перед отправкой продукции продавец может принять заранее оплаченную часть денег из банка (то есть авансом). Сроки и условия, как правило, написаны красными чернилами, таким образом, оправдывая название этого вида аккредитива.

- Компенсационные. Два аккредитива, в которых один выдаётся в пользу продавца, что не в состоянии обеспечить соответствующие товары по неизвестным причинам. В этом случае второй документ открыт для другого продавца, чтобы обеспечить передачу желаемых товаров. Компенсационные аккредитивы выдаются в целях содействия посреднической торговле.

- Резервные. В целом он работает как коммерческий. За исключением того, что, как правило, сохраняется как запасной вместо того, который нужен для непосредственного удовлетворения требования стороны к банку.

- Передаваемые. Довольно запутанный документ. Аккредитив может быть сделан экспортёром доступным для одного или более последующих бенефициаров. Этот вид является более сложным, поэтому рассмотрим его чуть более подробно.

Передаваемый аккредитив

Осуществляется это передачей оригинала получателю, что является посредником и не поставляет товар. Но он закупает иную продукцию от поставщиков и организует её для отправки покупателю, потому что не хочет, чтобы стороны знали друг друга. Посредник имеет право заменить собственный инвойс для поставщика и получить образовавшуюся разницу в качестве прибыли. Аккредитив в банке может быть передан второму бенефициару по просьбе первого. Но только если в нём прямо указано, что он подлежит передаче.

Переводной аккредитив может передаваться от одного получателя другому до тех пор, пока сделка позволяет осуществлять частичные отгрузки. Сроки и условия первоначального аккредитива должны быть воспроизведены точно и в соответствии со всей документацией. Тем не менее, чтобы сохранить работоспособность переводного аккредитива, некоторые цифры могут быть уменьшены или сокращены. Перенесённый кредит не может быть снова передан третьему лицу по просьбе второго бенефициара.

Издержки

Эмиссионные сборы, охватывающие переговоры, возмещение расходов и другие сборы, оплачиваются заявителем или в соответствии с условиями, на которых заключён аккредитив. Сбербанк России, как правило, придерживает позиции, что если документ не определяет, кто должен покрывать расходы, то они оплачиваются заявителем.

Правовые основы

Законодатели многих стран не смогли полноценно урегулировать такого рода юридический документ. Банковский аккредитив предлагается узаконить с позиций различных теорий. Однако они являются лишь вариантами закрепления такого института в законодательствах. Среди них выделяют следующие теории: обещания, присваивания, новации, зависимости, упреждающую и гарантийную, а также многие другие. Суть всех их раскрыть довольно сложно. Да и делать этого не стоит, поскольку по поводу юридической формы аккредитива продолжаются многочисленные дискуссии.

Аккредитив как исполнительный документ

Одни теории основываются на том, что документальные аккредитивы подлежат исполнению, как только передаются получателю. В таких сделках обязательство получателя доставить товар заявителю не является достаточным фактором для получения обязательства от банка. Всё потому, что договор купли-продажи производится до выдачи аккредитива, который составляется уже на основе свершившихся фактов. Тем не менее выплата существующего долга по договору может быть действительным фактором для нового обязательства, сделанного учреждением. Но только при условии, что есть некоторые практические выгоды для банка.

Аккредитив как договор залога

Другие теории утверждают, что вполне обоснованным способом закрепления является определения аккредитива в качестве договора залога для третьих сторон, поскольку в сделке участвуют различные субъекты: продавец, покупатель и банк. В силу того, что аккредитивы продиктованы нуждой покупателя, то причиной оформления такого документа является его освобождение от обязанности выплатить необходимые суммы непосредственно продавцу. Таким образом, по аналогии с залогом предлагается ввести договор аккредитива. То есть имеют место действия третьей стороны в пользу бенефициара, где покупатель принимает участие и действует в роли того, кто договаривается, а продавец является своего рода векселедателем.

Термин «бенефициар» не используется должным образом в схеме аккредитива, поскольку выгодоприобретателем в самом широком смысле является физическая особа или другое юридическое лицо, которое получает деньги или иные выгоды. Следует отметить, что банки не являются таковыми в отношении продавцов и покупателей, при этом первые не получают деньги «просто так». Следовательно, аккредитивы – это такие договоры, которые должны быть, скажем так, «замаскированы», чтобы скрыть рассмотрение или требование наличия общего интереса.

Примеры законодательного закрепления

Несколько стран создали законы по отношению к аккредитивам. Например, в большинстве округов в Соединённых Штатах Америки ратифицировали статью 5 Единого коммерческого кодекса (UCC). Этот законодательный акт предназначены для работы с правилами практического осуществления сделок с аккредитивами. Правила включаются в сделку по соглашению сторон. Поскольку UCC не является законом, стороны должны включить их в свои договорные отношения в качестве обычных условий.

Методы платежей по международным сделкам

Простые документарные аккредитивы – это такой вид обеспечения оплаты, который является более безопасным для продавца, чем для покупателя средством расчёта. Согласно UCP 600, банк даёт обязательство от имени покупателя и по просьбе заявителя выплатить бенефициару стоимость отгруженных товаров. Это в том случае, если необходимые документы представляются, а оговорённые условия строго соблюдаются. Покупатель может быть уверен, что товар, который он ожидает, будет получен, так как это будет подтверждаться в виде отдельных документов, используемых для выполнения указанных условий. Одновременно поставщик убеждён, что если он согласен с требованиями оплаты, то отгрузка гарантируется банком, который не зависит от сторон договора.

Инкассо – это более безопасный для покупателя, а в определённой степени и для продавца, аккредитив. Сбербанк России специализируется в основном именно на таком виде рассматриваемого документа. Сначала происходит отгрузка товара. Затем соответствующие официальные бумаги направляются финансовому учреждению покупателя банком продавца для доставки сведений в отношении получения груза и выдачи денежных средств.

Аккредитив

Аккредитив — это документ, выдаваемый импортером своему банку, который, в свою очередь, направляется банку экспортера с инструкцией о переводе денежной суммы, если экспортер, известный как бенефициар, выполняет определенные обязательства. Эти обязательства обычно перечислены в отдельном документе с условиями.

Аккредитивы — это обычная процедура в международной торговле, которая защищает обе стороны от мошенничества и плохого обслуживания.Это еще одна форма финансовой поддержки, которая может обеспечить безопасность обеих сторон при совершении крупных финансовых транзакций.

до их использования импортер либо должен был быть уверен в том, что его товары прибудут и будут в желаемом состоянии после совершения платежа, либо экспортер должен был верить в то, что импортер заплатит им по прибытии товаров.

Теперь эта проблема решена, поскольку банки удерживают платеж на условном депонировании до тех пор, пока не будут выполнены согласованные условия.

Образец аккредитива

СУММА: 12000 долларов США

ЗАЯВИТЕЛЬ:

Hayfield Electronics, 9410 Wishing Landing,

Spirit Lake, AZ, 86578-5065, США, (602) 446-2278

ПОЛУЧАТЕЛЬ:

Dynamic Electronics, 22 Silicon Industrial,

Центральный, Китай

АККРЕДИТИВНЫЙ АККУМУЛЯТОР, ВЫДАННЫЙ:

Американский банковский совет, 2677 Янтарный ряд,

Gladmar, NY, 12546-7874, США, (315) 547-2588

БАНК-ПОЛУЧАТЕЛЬ:

Банк Китая, 10 Корпоративная площадь, Пекин

Ниже приводится инструкция о предоставлении Dynamic Electronics $ 12 000 после получения экспортной документации.К настоящему письму прилагаются полные условия аккредитива для данной транзакции.

Подпись

Мистер Фут

Динамическая электроника

Образец аккредитива 2

Г-н Джо Браун

Rising Sun Import / Export Co.

Нью-Йорк, NY

Уважаемый экспорт Танжело,

Мы уполномочили вас, Tangelo Exports, использовать со счета Rising Sun Import / Export Co. сумму 500 000 долларов США в случае, если на платеже по транзакции № 4564545 недостаточно средств.Это письмо действительно до момента забора или до успешного закрытия транзакции № 4564545

Мы согласны с тем, что этот аккредитив будет открыт после его представления в соответствующее время и в соответствующем месте. Этот аккредитив не имеет срока действия.

Подпись

Андеррайтинговая сторона

Документарный аккредитив | Банк Handlowy w Warszawie S.A.

Документарный аккредитив

Расчет и обеспечение торговых операций

Расчет и обеспечение торговых операций

Документарный аккредитив рекомендуется для:

- компаний, специализирующихся на местной или внешней торговле

- поставщиков / экспортеров и получателей / плательщиков

Аккредитив используется как форма условных расчетов по торговым операциям.

Важнейшие характеристики продукта

- Аккредитив открывается для того, чтобы гарантировать, что поставщик / экспортер (бенефициар) получит оплату по коммерческим документам которые подтверждают правильность доставки товаров / услуг.

- Оплата против документов производится банком, открывшим аккредитив Аккредитив

- открывается по требованию получателя товаров / плательщика (заявителя).

- L / C защищает:

- поставщик от риска отказа в оплате против документов, относящихся к данной поставке

- плательщик от риска некорректной поставки товара / оказания услуг поставщиком

Вас заинтересовало наше предложение?

Обратитесь к своему менеджеру по работе с клиентами.Подробную информацию также можно получить по телефону:

Преимущества

Аккредитивы как средство снижения рисков торговых операций

- Поставщик (получатель), получивший аккредитив, имеет обещание произвести платеж от банка, который его открыл.

- Для бенефициара подтверждение аккредитива банком бенефициара действует как дополнительное обеспечение оплата.

- Плательщик (заявитель аккредитива) имеет уверенность в том, что в соответствии с условиями аккредитива товары по определенным спецификациям, объем и качество будут доставлены в срок.

- Правильно оформленные документы, которые должен быть представлен получателем, являются доказательством того, что товар существует и отправлены плательщику.

L / C как расчет

- Платеж, причитающийся получателю, производится после того, как получатель предоставит коммерческие документы, которые подтверждаем доставку товара.

- Аккредитив — это форма условной оплаты — коммерческие документы должны соответствовать условиям и положениям аккредитива.

- Дата платежа получателю определяется в соответствии с условиями аккредитива, заказанными заявитель.

- Оплата может быть произведена как после подачи и проверки документов («в момент предъявления»), так и с отсрочкой платежа. срок.

- Заявитель возвращает Банку причитающуюся сумму в тот же день, когда Банк произвел платеж получателю (авансовый платеж L / C).

- При запросе предоплаченного аккредитива заявитель переводит средства в Банк в день открытия аккредитива, независимо от срока платежа в пользу получателя.

L / C как инструмент управления датой платежа

- Получатель может получить платеж раньше, чем указано в аккредитиве — после предоставления необходимых документов (после доставки).

- Заявитель может вернуть сумму аккредитива Банку в более позднюю дату, чем дата платежа в пользу получатель (продление).

- При продлении заявитель может свободно распоряжаться средствами, выделенными на платежи по аккредитивам.

Переводной аккредитив — позволяет бенефициару (посреднику) производить расчеты с реальным производитель / поставщики.

Аккредитив с предоплатой — позволяет получателю использовать предоплату.

Дополнительная информация

Заявитель (заказчик) должен учитывать, что любой банк, участвующий в аккредитиве, имеет дело только с документами, а не с товарами, услуги или исполнение, к которым могут относиться документы. Это означает, что банки не несут ответственности за существование или фактическое состояние любых товаров или для выполнения контракта / соглашения.

Получатель должен учитывать, что оплата по аккредитиву зависит от подачи документов в соответствии с условиями и условия аккредитива.

Мы рекомендуем нашим Клиентам (как экспортерам, так и импортерам) перед выбором аккредитива для расчета по сделке им следует прочитать «Единые обычаи и практика документарного аккредитива», опубликованные Международной палатой. of Commerce как публикация UCP 600 от 2007 г.

Загрузки

Ниже вы найдете запросы / заказы в pdf

Импортный аккредитив

- Частные лица

- Юридические лица

Аккредитив Аккредитив Сбор документов Экспорт Импорт Международная торговля.

Аккредитив Аккредитив, также известный как документарный аккредитив, широко используется для обеспечения безопасности платежей во внутренней и международной торговле. Документ выдается финансовой организацией по запросу покупателя. Покупатель также предоставляет необходимые инструкции при оформлении документа.

Международная торговая палата (ICC) в Едином обычае и практике документарного аккредитива (UCPDC) определяет аккредитив как:

«Соглашение, как бы оно ни было названо или описано, в соответствии с которым банк (банк-эмитент), действующий по адресу по запросу и по указанию клиента (Заявителя) или от своего имени:

- Должен произвести платеж третьей стороне заказа (получателю) или ей или принять переводные векселя (тратты), выписанные получатель.

- Уполномоченный другой банк производить такие платежи или принимать и оплачивать такие переводные векселя (тратты).

- Уполномоченный другой банк для ведения переговоров по оговоренным документам при соблюдении условий.

Ключевой принцип, лежащий в основе аккредитива (L / C), заключается в том, что банки работают только с документами, а не с товарами. Решение произвести оплату по аккредитиву будет полностью основано на том, действительно ли представленные в банк документы соответствуют условиям аккредитива.

- Заявитель (открыватель): Заявитель, который также называется стороной счета, обычно является покупателем или покупателем товаров, который должен произвести платеж бенефициару. LC инициируется и выдается по его просьбе и на основании его указаний.

- Банк-эмитент (открывающий банк): Банк-эмитент — это тот банк, который создает аккредитив и берет на себя ответственность производить платежи по получении документов от бенефициара или через своего банкира.Платежи должны быть произведены получателю в течение семи рабочих дней с даты получения документов по их окончании, при условии, что они соответствуют условиям аккредитива. В случае несоответствия документов, об отказе в них сообщается в течение семи рабочих дней со дня поступления документов по их окончании.

- Получатель: Получатель обычно означает продавца товара, который должен получить платеж от заявителя.Кредит предоставляется в его пользу, чтобы позволить ему или его агенту получить оплату при передаче оговоренного документа и соблюдать сроки и условия аккредитива.

Если аккредитив является переводным, и он передает кредит другой стороне, то он упоминается как первый или первоначальный бенефициар. - Авизующий банк: Авизующий банк предоставляет консультации бенефициару и берет на себя ответственность за отправку документов в банк-эмитент и обычно находится в стране бенефициара.

- Подтверждающий банк: Подтверждающий банк добавляет свою гарантию к кредиту, открытому другим банком, тем самым беря на себя ответственность за прием платежей / переговоров по кредиту в дополнение к ответственности банка-эмитента. Подтверждающий банк играет важную роль в тех случаях, когда экспортера не устраивают обязательства только банка-эмитента.

- Переговорный банк: Переговорный банк — это банк, который согласовывает документы, представленные им бенефициаром по аккредитиву, либо авизованному через них, либо ограниченному им для переговоров.После согласования документов они потребуют возмещения по кредиту и произведут платеж бенефициару при условии, что представленные документы соответствуют условиям аккредитива.

- Возмещающий банк: Возмещающий банк — это банк, уполномоченный удовлетворять требование о возмещении при урегулировании переговоров / акцепта / платежа, поданных ему переговорным банком. Обычно это банк, в котором у банка-эмитента есть счет, с которого должен производиться платеж.

- Второй получатель: Второй получатель — это лицо, которое представляет первого или первоначального Получателя кредита в его отсутствие. В этом случае кредиты, принадлежащие первоначальному бенефициару, подлежат передаче. Права получателя регулируются условиями передачи.

1. Отзывный аккредитив L / c

Отзывный аккредитив может быть отозван или изменен по любой причине в любое время банком-эмитентом без уведомления.Он редко используется в международной торговле и не считается удовлетворительным для экспортеров, но имеет преимущество перед импортерами и банком-эмитентом

Нет никаких условий для подтверждения отзываемых кредитов в соответствии с условиями UCPDC, следовательно, они не могут быть подтверждены. В аккредитиве должно быть указано, что аккредитив является отзывным. если такого указания нет, кредит будет считаться безотзывным.

2. Безотзывный аккредитив L / c

В этом случае невозможно отозвать или изменить аккредитив без согласия банка-эмитента, подтверждающего банка и получателя.С точки зрения экспортеров, это более выгодно. Безотзывный аккредитив от банка-эмитента страхует бенефициара в том, что в случае предоставления необходимых документов и соблюдения условий платеж будет произведен.

3. Подтвержденный аккредитив L / c

Подтвержденный аккредитив — это особый тип аккредитива, в который другой банк, помимо банка-эмитента, добавил свою гарантию. Хотя стоимость подтверждения двумя банками делает его более дорогостоящим, этот тип аккредитива более выгоден для бенефициара, поскольку он удваивает гарантию.

4. Кредит до продажи и кредит на использование L / c

Кредит на условиях ознакомления указывает, что платежи будут производиться банком-эмитентом по предъявлении, по требованию или по предъявлении. В случае использования кредита векселя выписываются на банк-эмитент или банк-корреспондент в указанный период использования. В аккредитиве будет указано, должен ли быть выставлен рабочий тратт на банк-эмитент или, в случае подтвержденного кредита, на подтверждающий банк.

5. Обратный аккредитив L / c

Обратный аккредитив также называется компенсационным аккредитивом.Кредит известен как возвратный кредит, когда аккредитив открывается под залог другого аккредитива.

Обратный кредит, который также может называться кредитом и встречным кредитом, на самом деле является методом финансирования обеих сторон транзакции, при котором посредник покупает товары у одного покупателя и продает их другому.

Сторонами обратного аккредитива являются:

- Покупатель и его банк как эмитент первоначального аккредитива.

- Продавец / производитель и его банк,

- Субподрядчик производителя и его банк.

Практическое использование этого кредита видно, когда аккредитив открывается конечным покупателем в пользу конкретного бенефициара, который может не быть фактическим поставщиком / производителем, предлагающим основной кредит с почти идентичными условиями в пользу в качестве обеспечения и сможет получить возмещение, представив документы, полученные по обратному кредиту по основному аккредитиву

Потребность в таких кредитах возникает в основном, когда:

- Конечный покупатель не готов к переводному кредиту

- Бенефициар делает не хочу раскрывать источник поставки новичкам.

- Производитель требует оплаты по документам на товары, но получателю кредита недостает средств.

6. Переводной аккредитив L / c

Переводной документарный аккредитив — это тип кредита, по которому первый бенефициар который обычно является посредником, может потребовать от исполняющего банка передать кредит полностью или частично второму бенефициару.

В аккредитиве четко указана маржа первого бенефициара, и если это не указано, аккредитив не может рассматриваться как переводимый.Его можно использовать только в том случае, если компания продает продукт третьей стороны, и необходимо уделить должное внимание политике выхода для денежных транзакций, которые имеют место.

Этот тип аккредитива используется в компаниях, которые действуют в качестве посредников во время транзакции, но не имеют большого лимита. В переводном аккредитиве есть право заменить счет-фактуру, и вся стоимость может быть передана второму бенефициару

Первый бенефициар или посредник имеет право изменить следующие условия аккредитива:

- Уменьшите сумму кредита.

- Уменьшите цену за единицу, если она указана.

- Уменьшите срок действия аккредитива.

- Сократить последнюю дату представления документов.

- Уменьшить срок отгрузки товара.

- Увеличьте размер страхового покрытия или процент, на который должно быть оформлено страховое покрытие.

- Заменить имя заявителя (посредника) именем первого бенефициара (покупателя).

Резервный аккредитив L / c

Резервный аккредитив, первоначально использовавшийся банками в США, очень похож по своей природе на банковскую гарантию.Основная цель выдачи такого кредита — обеспечение банковских кредитов. Резервные кредиты обычно выдаются банком заявителя в стране заявителя и сообщаются бенефициару банком в стране бенефициара.

В отличие от традиционного аккредитива, когда бенефициар получает платеж по документам, подтверждающим исполнение, резервный аккредитив позволяет бенефициару получить платеж от банка, даже если соискатель кредита не выполнил свои обязательства.

Резервный аккредитив регулируется «Едиными обычаями и практикой документарного аккредитива» (UCP), публикацией № 500 Международной торговой палаты, редакция 1993 г., или «Международной практикой резервного копирования» (ISP), публикацией Международной торговой палаты № 590, 1998.

Импортные операции по аккредитиву

Импортный аккредитив гарантирует оплату экспортером товаров или услуг при соблюдении условий аккредитива.

Банк выдает импортный аккредитив от имени импортера или покупателя при следующих обстоятельствах.

- Когда импортер импортирует товары в пределах своей страны.

- Когда торговец покупает товар в своей стране и продает его другой стране с целью товарной торговли.

- Когда индийский экспортер, который выполняет контракт за пределами своей страны, требует импорта товаров из третьей страны в страну, в которой он выполняет контракт.

Первая категория наиболее распространенных в повседневном банковском деле

Сборы и возмещения

Различные сборы / сборы, подлежащие оплате по импортному аккредитиву, кратко представлены следующим образом:

1.Банк-эмитент взимает с заявителя комиссию за открытие аккредитива. Взимаемый сбор зависит от кредита заявителя и в основном состоит из:

(a) Плата за открытие Это будет включать комиссию за обязательство и использование, взимаемую авансом на период действия аккредитива.

Комиссия, взимаемая банком, открывающим аккредитив в течение периода действия обязательств, называется комиссией за обязательство. Срок действия обязательств — это период с момента открытия аккредитива до последней даты согласования документов по аккредитиву или до истечения срока действия аккредитива, в зависимости от того, что наступит позже.

Использование — это период кредита, согласованный между покупателем и продавец по аккредитиву.Это может варьироваться от 7 дней использования (зрения) до 90/180 дней. Комиссионные, взимаемые банком за период использования, называются операционными сборами.

(b) Пенсионные сборы

1. Это будет выплачиваться во время списания аккредитивов. Банк, открывающий аккредитив, тщательно проверяет векселя по аккредитивам в соответствии с руководящими принципами UCPDC и взимает сборы в зависимости от стоимости товаров

2. Авизующий банк взимает комиссию за авизование с получателя, если не указано иное. Комиссия может варьироваться в зависимости от страны получателя. .Комиссионные за авизующий банк в конечном итоге могут быть оплачены банком-эмитентом или возмещены заявителем.

3. Заявитель связан и обязан возместить банкам все обязательства и обязанности, налагаемые иностранным законодательством и обычаями

4. Комиссия подтверждающего банка зависит от в кредит банка-эмитента и будет нести бенефициар или банк-эмитент (в конечном итоге заявитель) в зависимости от условий контракта

5. Комиссионные банка, возмещающие расходы, зачисляются на счет банка-эмитента.

Риск, связанный с открытием импортных аккредитивов

Основные риски, связанные с банком-эмитентом при открытии импортного аккредитива, составляют:

- Финансовое положение импортера

Поскольку банк несет ответственность за оплату деньги от имени импортера, поэтому банк должен убедиться, что у него есть необходимые средства для оплаты. - Товары

Банкирам необходимо провести детальный анализ рисков, связанных со скоропортящимися товарами, возможным устареванием, правилами импорта, упаковкой и хранением, и т. Д.Ценовой риск — еще один решающий фактор, связанный со всеми способами международной торговли. - Риск экспортера

Всегда существует риск экспорта товаров низкого качества. Банки должны проявлять осторожность, узнавая как можно больше об экспортере с помощью отчета о статусе и другой конфиденциальной информации. - Страновой риск

Эти типы рисков в основном связаны с политическим и экономическим сценарием страны. Чтобы решить эту проблему, у большинства банков есть специализированное подразделение, которое контролирует уровень риска, который банк принимает на себя для каждой страны. - Валютный риск

Валютный риск — еще один наиболее чувствительный риск, связанный с банками. Поскольку транзакция совершается в иностранной валюте, трейдеры во многом зависят от колебаний обменного курса.