Аффилированные лица закон: Что такое аффилированные лица простыми словами: закон, требования, ответственность

Лицо аффилированное — это… Что такое лицо аффилированное: признаки, взаимоотношение, ответственность

Добавлено в закладки: 0

Что такое лицо аффилированное? Описание и определение понятия.

Лицо аффилированное – это то лицо (физическое или юридическое), которое способно влиять на деятельность других (юридических или физических) лиц, осуществляющих предпринимательскую деятельность.

Термин «аффилированное лицо» происходит от английского глагола «affiliate» – что значит присоединяться, соединяться. В дословном значении – этот термин подразумевает принимать в члены, усыновлять (или удочерять). То есть речь идет о взаимосвязи субъектов, которая быть может выражена как юридически, так и практически. Аффилирование – это совместная деятельность, поддержка.

Рассмотрим, более детально, что значит аффилированное лицо.

Аффилирование – это присоединение предприятия, фирмы к другому, более крупному, родственному предприятию в качестве филиала.

Аффилирование — это процесс воздействия, влияния отдельного физического лица на деятельность всей компании или фирмы.

Аффилированное лицо — это организация или же физическое лицо, которое способно оказывать точное действие на деятельность хозяйственного общества с помощью личного участия в капитале или же с помощью членства в правящих органах.

При этом устанавливается связь между лицами в имущественном и организационном понимании. Все последующие действия выполняются только лишь при условии чёткой координации.

Аффилированные лица – это лица, в силу определенных отношений оказывающие действие друг на друга. Понятие «аффилированные лица» плотно соединено с понятием и процессом контролирования.

Проявление своего влияния может оказываться в силу того, что данное лицо является членом руководящих органов, или принимает участие в капитале компании (инвестор).

Законом государства поставлены практические условия, при которых между двумя и более лицами возникает состояние аффилированности ( это может быть роль в капитале, присутствие трудовых и договорных взаимоотношений, членство в органах управления юридического лица, родственные связи), другими словами им предоставляется возможность носить материальный, договорный, организационно-управленческий, семейно-правовой причем в отдельных исключительных случаях даже перемешанный характер, но при этом существует предметная особенность.

В состав аффилированных лиц входят:

- акционеры, которые имеют большой пакет акций, что дает им возможность принять участие в распоряжении обществом, а также осуществлять контроль его работы;

- лица, непосредственно определяющие поведение компании через участие в его управляющих органах (методом уговора или же конкретного участия).

К аффилированным лицам юридического лица относятся такие группы:

- член Совета директоров (или наблюдательного совета) или другого коллегиального органа управления, член коллегиального исполнительного органа, а также лицо, исполняющее возможности его единоличного исполнительного органа;

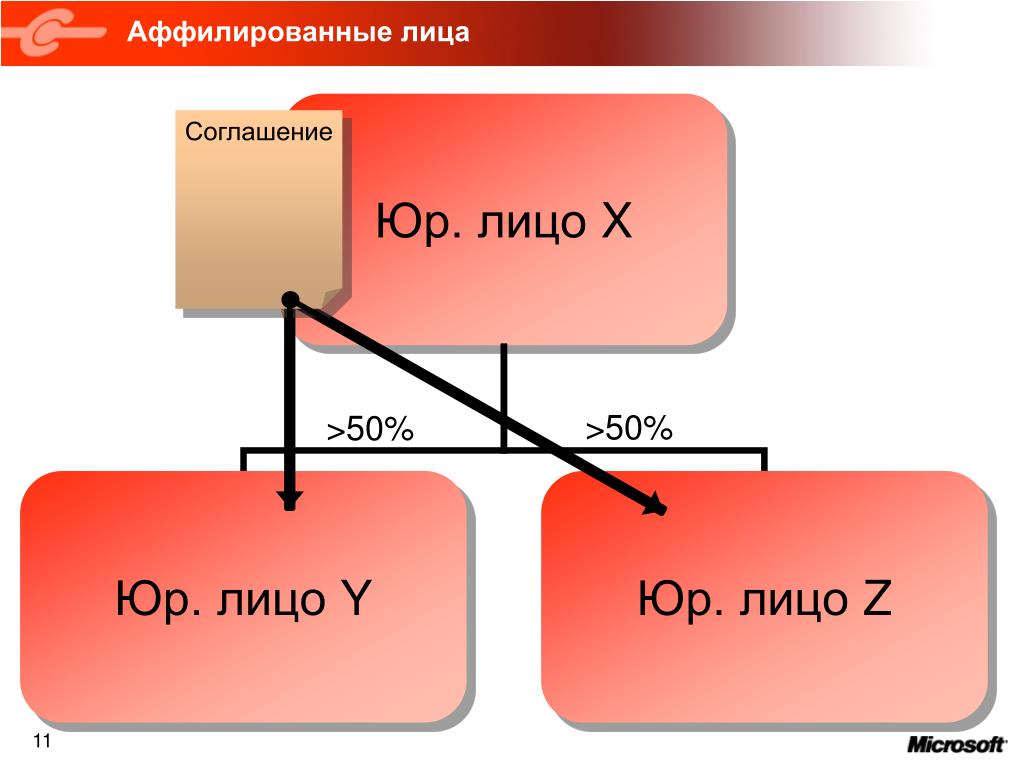

- лица, принадлежащие к той группе лиц, к коей принадлежит данное юридическое лицо;

- лица, которые имеют право давать указания более чем 20 процентами совместного числа голосов, приходящихся на голосующие акции или составляющие уставный либо складочный капитал вклады, части этого юридического лица;

- юридическое лицо, в котором это юридическое лицо вправе давать указания наиболее чем 20 процентами совокупного числа голосов, которые приходятся на голосующие акции или основополагающие уставный или же складочный капитал вклады, части этого юридического лица;

- в случае, когда юридическое лицо считается соучастником финансово-промышленной категории, к его аффилированным лицам помимо прочего относятся члены Советов директоров (наблюдательных советов) или же других коллегиальных органов управления, коллегиальных исполнительных органов соучастников финансово-промышленной группы, также лица, исполняющие возможности единоличных исполнительных органов соучастников финансово-промышленной категории;

Из числа аффилированных лиц физического лица, исполняющего предпринимательскую деятельность, законодательство выделяет такие 2 категории:

- лица, которые принадлежат к той же группе, к которой принадлежит данное физическое лицо;

- юридическое лицо, в котором это физическое лицо вправе давать указания наиболее чем 20 процентами совокупного числа голосов, приходящихся на голосующие акции или основополагающие уставный либо складочный капитал вклады, части этого юридического лица.

Признаки аффилированного лица

Если в Европе аффилированные компании – это фирмы, зависящие от других, то в российском законодательстве этот термин применяется как к зависимым, так и к преобладающим лицам.

Основополагающим признаком аффилированности является способность оказывать влияние на предпринимательскую деятельность.

Для юридического лица аффилированными лицами могут быть члены совета директоров, лица, распоряжающиеся более чем двадцати процентов голосующих акций. Аффилированное лицо это прежде всего лицо которое ведёт предпринимательскую деятельность.

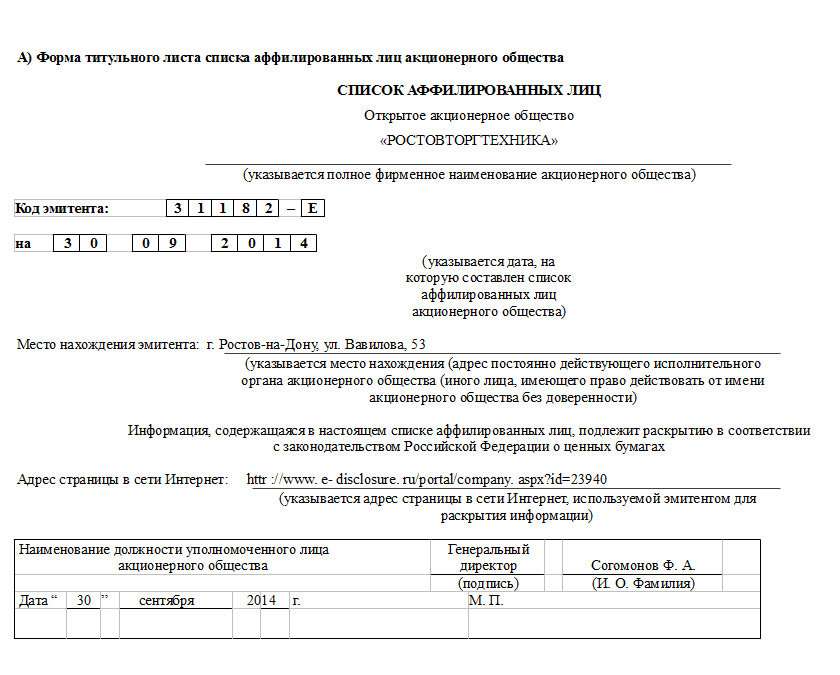

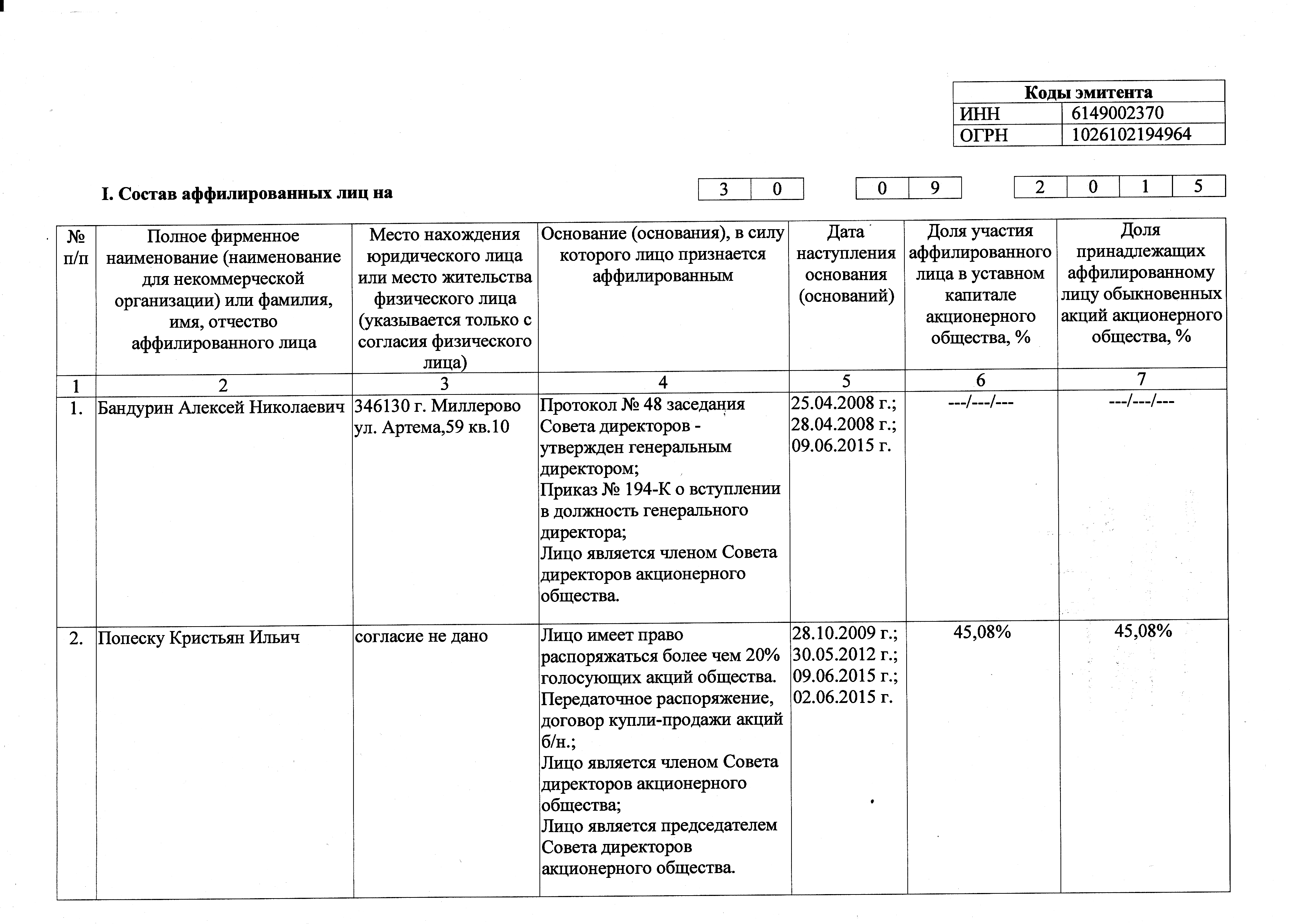

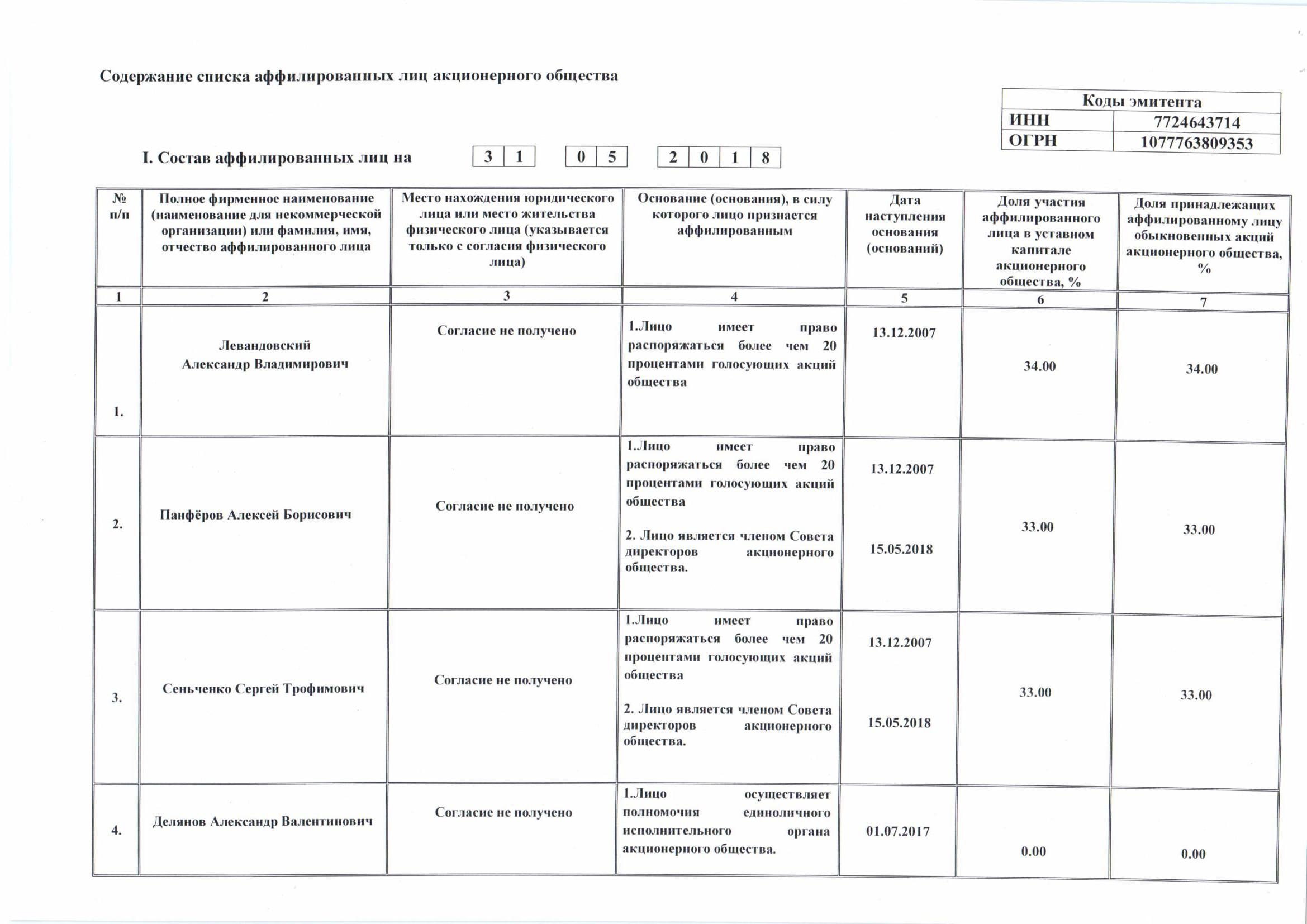

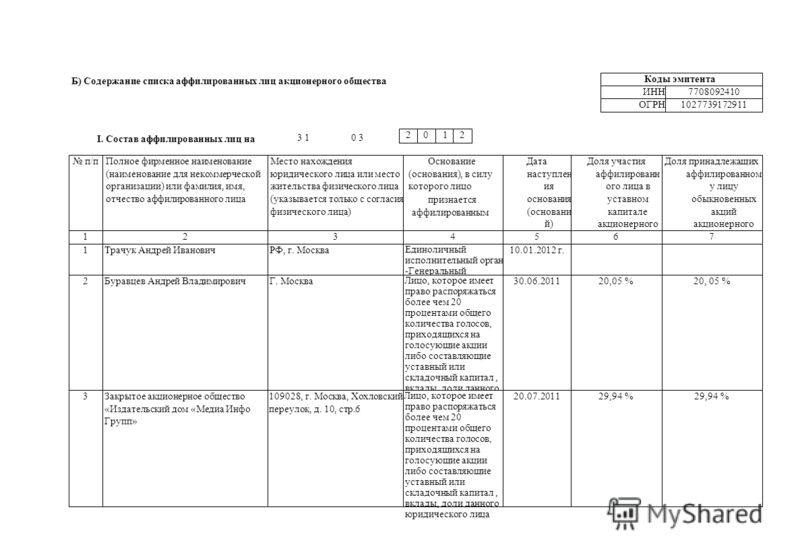

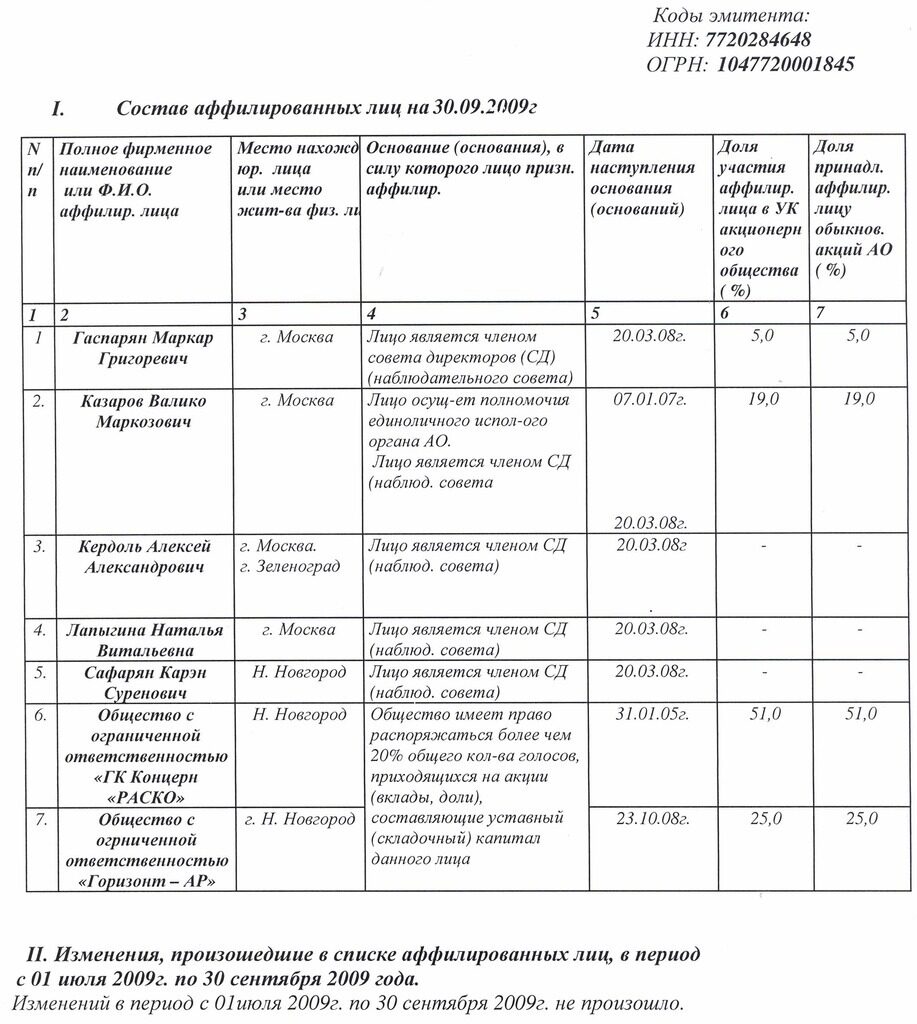

Аффилированное лицо общества обязательно должно в письменном виде поставить в известность о принадлежащих им акциях общества си указать их количество и категории (типы) не позже десяти дней с даты приобретения акций. В случае если в результате непредставления по вине аффилированного лица. указанной информации или несвоевременного ее представления обществу нанесён ущерб имущества, аффилированное лицо, само будет нести перед обществом ответственность в размере причиненного ущерба.

Самой широко распространенной формой взаимной зависимости аффилированных лиц можно считать имущественные отношения, а это отношения основываются на участии в уставном (складочном) капитале конкретного юридического лица. Договорные действия между аффилированными лицами (или внутри группы лиц) могут возникнуть, если допустим одна или несколько компаний получит возможность на основании договора оказывать влияния на решения, которые принимаются другой компанией (организациями).

При этом термин “определение решений” имеет в себе такие пункты:

- учреждение условий ведения другой компанией коммерческой деятельности;

- осуществление полномочий исполнительного органа другой компании;

- другие варианты договорного взаимодействия хозяйствующих субъектов.

Ещё стоит упомянуть один немаловажный фактор, что формой зависимости аффилированных лиц можно считать и родственные отношения.

Аффилированная сеть

Взаимоотношения между связанными сторонами – привычное явление в коммерции и бизнесе.

Аффилированная сеть – это сеть филиалов, или партнёрская сеть, региональная сеть. Аффилированное соглашение – это лицензионное соглашение, предназначенное для фирм, которые имеют широко распространенную и разветвленную структуру. Аффилированная компания — это, как правило, дочерняя компания, подконтрольная компания, компания-филиал, или просто компания-участница.

Аффилированные лица – это юридические лица или физические лица, способные влиять на деятельность других лиц занимающихся предпринимательством. К примеру, согласно законодательству аффилированными лицами для юридического лица являются члены наблюдательного совета, совета директоров и так далее.

Взаимоотношения между основным обществом и дочерним

Рассмотреть пример взаимодействия аффилированных лиц и их отношений можно, если взять основное общество и дочернее (то есть зависимое от главного). Компания, желая расширить свою дечтельность, создает дочернее предприятие, и получает большие возможности увеличить объем своей деятельности. На данном этапе главным отличием основного общества от филиалов является юридическая самостоятельность.

На данном этапе главным отличием основного общества от филиалов является юридическая самостоятельность.

Наиболее распространенной формой взаимной зависимости аффилированных лиц считаются имущественные отношения, которые основаны на участии в уставном (складочном) капитале конкретного юридического лица.

Договорные отношения между аффилированными лицами (или внутри группы лиц) возникают, когда одна или несколько организаций получают возможность на основании договора влиять на решения, принимаемые другой организацией (организациями).

В согласии с законодательством Российской Федерации, аффилированные лица – организации и люди, способные оказывать существенное влияние на деятельность компании или индивидуального предпринимателя. Аффилированными лицами могут быть не только люди, но и компании. Специалистами замечено, что в российском праве терминология не такая строгая, как за рубежом, и потому такими лицами признаются не только дочерние компании, но и те, которые сами могут управлять деятельностью других фирм.

Подобное понятие имеется и в Налоговом Кодексе Российской Федерации (статьи 20, 105.1, 105.2), но в нем такие лица называются не аффилированными, а взаимозависимыми.

Понятие об аффилированных лицах содержится также в следующих нормативных актах:

- Федеральный закон от 14.11.2002 №161-ФЗ “О государственных и муниципальных унитарных предприятиях”;

- Федеральный закон от 22.04.1996 №39-ФЗ “О рынке ценных бумаг”.

Что такое группа аффилированных лиц

В Федеральном Законе Российской Федерации «О защите конкуренции» раскрывается суть термина группы аффилированных лиц. Например, там четко оговорено, что для предпринимателя (физического лица) в его группу могут входить супруг, родители, братья и сёстры, дети.

Для юридических же лиц установлены следующие признаки того, что кто-то (или что-то) входит с ними в одну группу:

- владение более чем половиной голосов, приходящихся на акции или доли в капитале;

- единоличное управление этим юридическим лицом;

- право давать этой компании указания, которые она обязана исполнять;

- в наблюдательном (сюда включаются совет директоров, совет фонда и так далее) и исполнительном (например, правление, дирекция) органе общества больше половины состава – одни и те же люди;

- по предложению этого лица был назначен или выбран руководитель организации;

- по предложению этого лица было избрано больше половины состава наблюдательного или исполнительного органа.

Наконец, возможны и пересечения признаков, и объединения предприятий групп. В частности, если есть 2 разных группы лиц, и 2 представителя этих групп совместно имеют больше половины голосов в третьей организации, то обе эти группы с точки зрения закона рассматриваются уже как первая группа.

Обязанность предоставлять информацию об аффилированных лицах

Антимонопольное законодательство Российской Федерации предусматривает, что акционерные общества обязаны своевременно представлять список всех аффилированных лиц (как юридических, так и физических). Таким образом они отчитываются как перед контролирующими органами государственной власти, так и перед своими акционерами, а также ведут учетные списки таких лиц в своей бухгалтерской документации.

Информацией об аффилированных лицах в бухгалтерской отчетности называются данные об операциях между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом. Антимонопольное законодательство предполагает наложение штрафа за нарушение существующих правил предоставления необходимой информации. Перечни следует публично размещать на странице в сети Интернет.

Перечни следует публично размещать на странице в сети Интернет.

Такие требования объясняются тем, что такая информация очень востребована в рамках определенного порядка по заключению сделок, в которых участвуют аффилированные лица. К ним, в частности, относят соглашения с заинтересованностью. Если Закрытое акционерное общество осуществляет публичное размещение облигаций, то и оно обязано обнародовать реестр аффилированных лиц на сайте в Интернете.

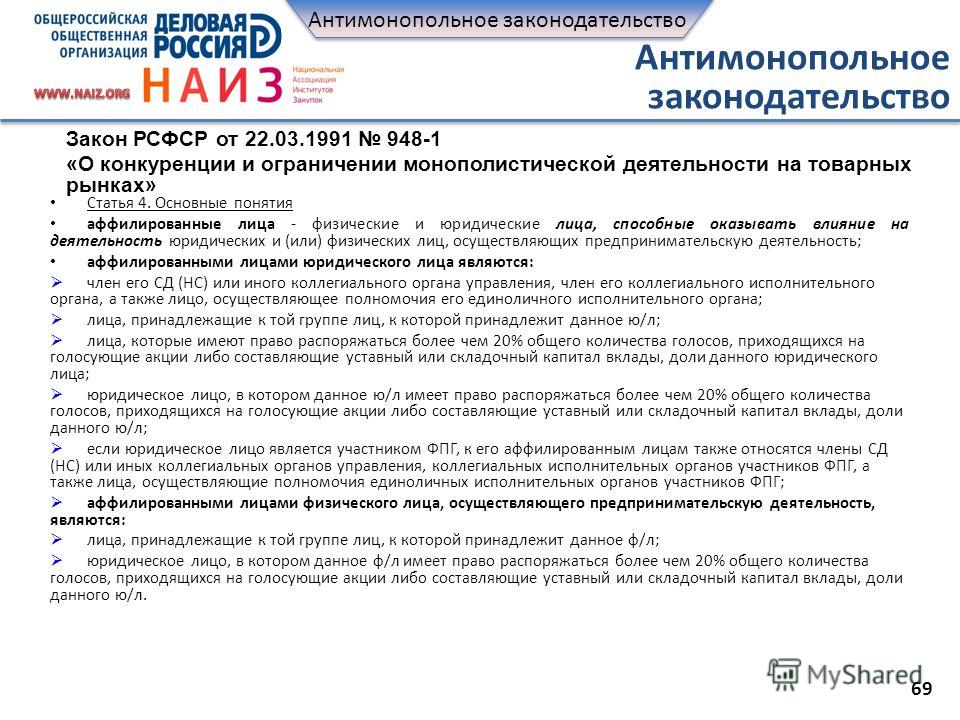

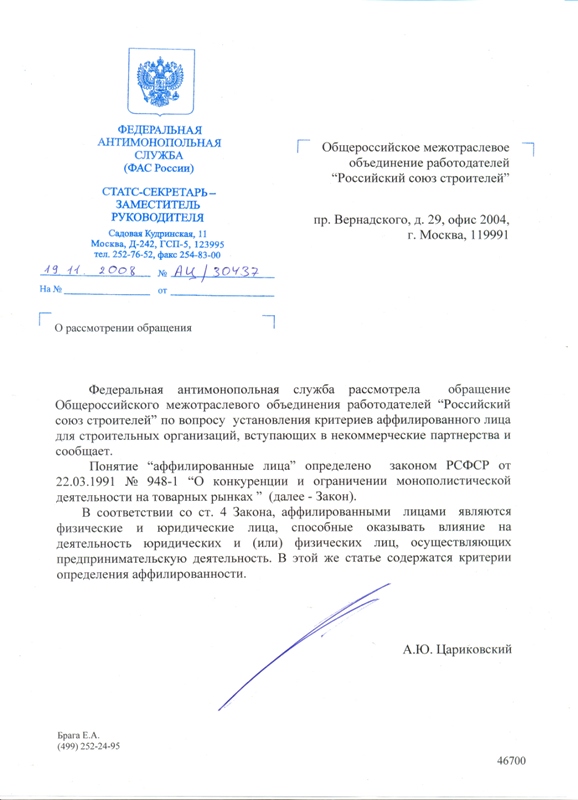

Информация эоб аффилированных лицах необходима по причине того, что взаимное влияние предпринимателей и компаний легко позволяет устраивать разнообразные сговоры по поводу цен, вытеснять конкурентов нерыночными методами и образовывать монополии. Истории известны такие случаи, когда такие сговоры иногда парализовали даже рынки некоторых стран. Чтобы не допустить такого, в России на данный момент за списками аффилированных лиц следит Федеральная антимонопольная служба (ФАС Российской Федерации).

Порядок учета

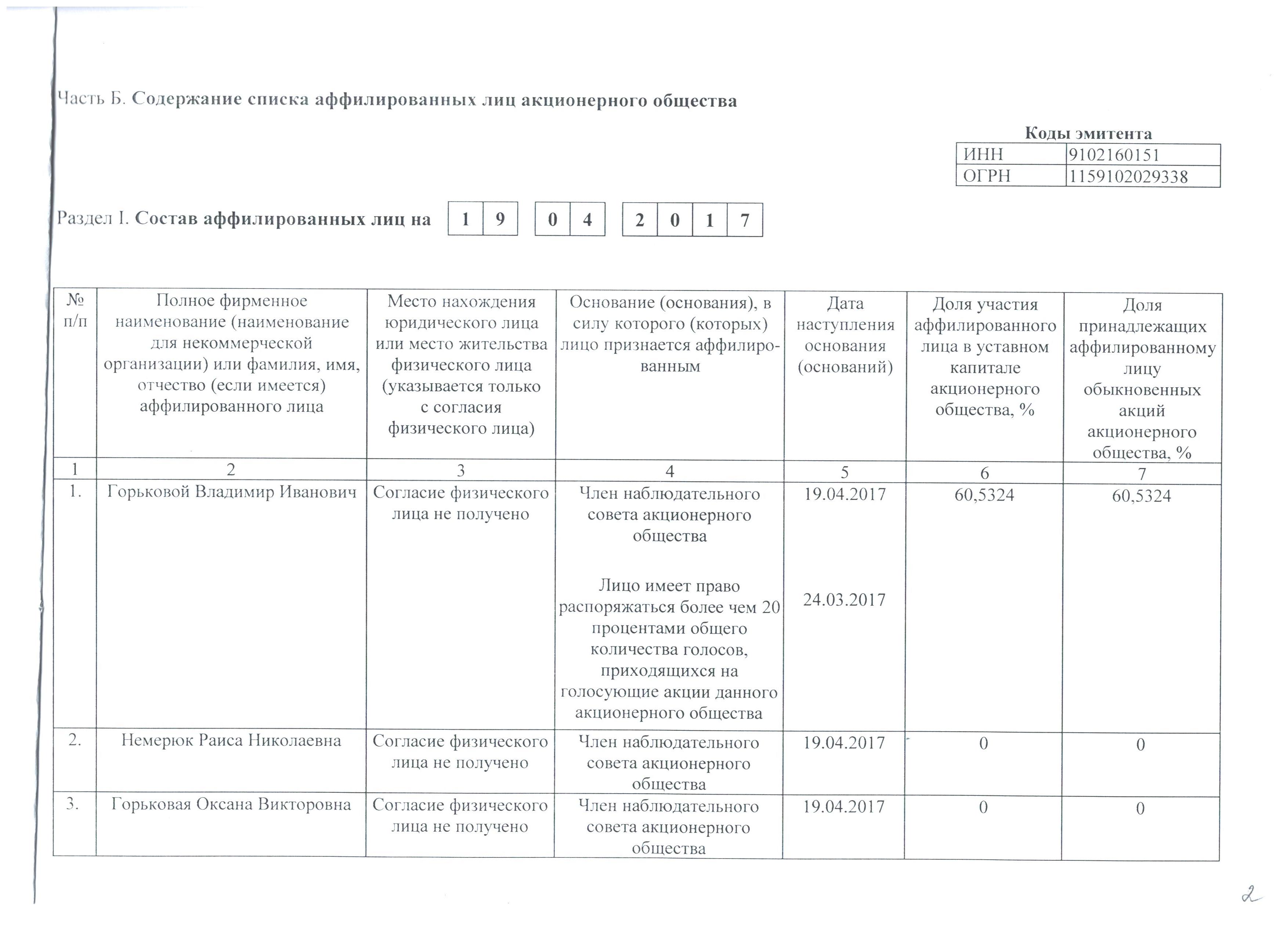

В перечне должны быть указаны следующие сведения:

- Название фирмы и ее почтовый адрес;

- Для физических лиц – Фамилия и инициалы субъекта, а также адрес проживания;

- Если имеются основания, для того, чтобы являться влиятельной стороной, указываются эти основания. А также и их дата наступления.

А также и их дата наступления.

А также и их дата наступления.Ответственность

За нарушение предписанного порядка применяются разные виды наказания:

- Административная ответственность. Этот вид наказания применяется если сведения предоставляются не в установленный срок или не в полном обьеме.

- Налоговая ответственность. Наступает в отношении взаимозависимых лиц и касается необоснованной корректировки цен, которая идет вразрез с реальной обстановкой на рынке. Если по результатам проверки окажется, что стоимость совершенной сделки отклоняется от существующей на торговой площадке более чем на 20%, этот факт дает право контролирующему органу произвести доначисление налога и пени. При этом взыскание производится в безакцептном порядке.

- Если нарушается порядок осуществления сделок, участниками которых являются аффилированные лица, в таком случае предусмотрена гражданско-правовая ответственность.

Правовое регулирование аффилированных лиц

Интерес к аффилированным лицам вызван именно их значительным влиянием на организацию, ее деятельность, а также вытекающими из этого последствиями (налоговыми, финансовыми и т. д.). Кроме того, заинтересованные в отчетности лица должны понимать, в какой степени результат хозяйственной деятельности зависит от работы персонала и разного рода сотрудничества, а в какой степени – от внешних факторов.

д.). Кроме того, заинтересованные в отчетности лица должны понимать, в какой степени результат хозяйственной деятельности зависит от работы персонала и разного рода сотрудничества, а в какой степени – от внешних факторов.

Таким образом, подводя итог вышесказанному, приходим к выводу, что понятие аффилированности имеет очень ограниченную сферу применения и строго целевое назначение, поэтому по большому счету кроме корпоративного или даже одного только акционерного права – права публичных компаний, бизнес которых должен быть максимально прозрачным – это понятие нигде не употребляется.

Именно поэтому в развитых капиталистических странах оно закрепляется не в кодексах – гражданских и торговых, – а в законодательных актах о корпорациях, а если более конкретно. то только об акционерных компаниях.

Актуальность регулирования аффилированных лиц в России

Цель регулирования института аффилированных лиц применительно к корпоративным отношениям обеспечение охраны интересов инвесторов от недобросовестной деятельности и злоупотреблений лиц, имеющих влияние на деятельность компаний. Актуальность данной темы очевидна, так как в России распространены имущественные споры, предметом которых является установление корпоративного контроля над компаниями путем недружественного поглощения. Эти методы ярко демонстрируют, насколько недалеко ушел современный российский бизнес от эпохи криминального предпринимательства начала девяностых годов прошлого века.

Актуальность данной темы очевидна, так как в России распространены имущественные споры, предметом которых является установление корпоративного контроля над компаниями путем недружественного поглощения. Эти методы ярко демонстрируют, насколько недалеко ушел современный российский бизнес от эпохи криминального предпринимательства начала девяностых годов прошлого века.

Мы коротко рассмотрели лицо аффилированное, его признаки, взаимоотношения, основные права и обязанности, а также ответственность и правовое регулирование.

Оставляйте свои комментарии или дополнения к материалу.

Аффилированность юридических лиц — что это такое?

Аффилированность юридических лиц – это возможность влиять на деятельность хозяйствующего субъекта посредством участия в его финансах или членстве на руководящих должностях.

Кого называют аффилированными лицами? К ним относят физические и юридические лица, обладающие правом и имеющие возможность влиять на деятельность другого субъекта. К аффилированному лицу фирмы относят члена совета директоров или аналогичного органа власти, исполнительного директора или лиц, обладающих правом распоряжаться более 20 % финансов организации. Нередко в роли аффилированного лица выступают инвесторы.

К аффилированному лицу фирмы относят члена совета директоров или аналогичного органа власти, исполнительного директора или лиц, обладающих правом распоряжаться более 20 % финансов организации. Нередко в роли аффилированного лица выступают инвесторы.

Что такое аффилированность и как ее определить

Само слово «аффилированность» берет корни от английского – affiliation, означающего — связь. Из этого можно понять, что слово «аффилированный» означает связанный, соединенный. Значение слова «аффилировать» — привлекать к долевому участию, «аффилировать кого-либо» — включать служебное лицо одной фирмы в руководство другой.

Хотя в бытовом разговоре мы нечасто слышим «аффилированный» или «неаффилированный», в политических программах эти прилагательные становятся привычными. Примеры таких часто употребляемых сочетаний: аффилированные компании (лицо, фирма или предприятие).

Аффилированным (связанным лицом) называют организацию (человека), способную каким-либо образом повлиять на деятельность зависимого от нее предприятия. В варианте с юридическими лицами аффилированностью обозначаются взаимоотношения предприятий друг с другом.

В варианте с юридическими лицами аффилированностью обозначаются взаимоотношения предприятий друг с другом.

Эта связь устанавливается различными способами. Вот некоторые характерные признаки:

- Если одно юридическое лицо принимает долевое участие в капитале другого;

- Если собственник предприятия владеет ощутимой частью другого предприятия;

- Если собственник предприятия участвует в наблюдательном совете другого предприятия.

Аффилированность юридических лиц не несет какого-либо положительного либо отрицательного значения, степень влияния тоже зависит от различных факторов. Но ее нужно учитывать в некоторых аспектах, например, для принятия решений по вопросам юридического характера или при покупке активов.

Отсутствие аффилированности между двумя фирмами предполагает, что одна фирма не состоит в учредителях другой, не является ее филиалом (дочерней структурой), у нее отсутствуют общие владельцы. Это говорит о том, что нет никаких доказательств о скрытой или явной связи этих двух фирм.

Корпоративные споры с аффилированным лицами

Аффилировано или неаффилировано юридическое лицо, значит весьма много при корпоративных спорах. Чем грозит это акционерам, когда юридическое лицо аффилирует предприятие в надежде получения абсолютного контроля, выгоды в покупке или продаже различных товаров или услуг? Как проверить и доказать это, есть ли признаки, свидетельствующие об этом?

Когда действия подобного аффилированного лица, по мнению акционеров, не соответствуют интересам предприятия, то невыгодные сделки или решения можно оспорить в суде. В случае подтверждения аффилированности юридического лица, суд принимает решение в пользу истца – все сделки признаются недействительными. Если ответчик окажется неафиллированным контрагентом – то претензии акционеров признаются неправомерными.

Инвестиции и аффилированность

Аффилированность (или связность) юридических лиц может и поднимать стоимость и предпочтительность компании, и мешать ее конкурентоспособности. Как в этом разобраться? Легче понять этот момент на примерах.

Как в этом разобраться? Легче понять этот момент на примерах.

Возьмем страховую компанию. Когда она аффилирована с банком (или промышленной группой), то ее стоимость значительно возрастает. Инвестор вполне может претендовать на какие-то льготы (естественно, не выходя за рамки закона). Здесь явно видны преимущества аффилированности. Но есть и скрытые моменты в этих отношениях. У рассматриваемого страхового агентства есть возможность получить базы заемщиков, но обычно в роли агентов страховщика выступают служащие банка, которые будут рекомендовать клиентам оформление договоров именно со своей компанией. Это обратная сторона медали аффилированности юр. лиц.

Также выгода от инвестирования значительно падает, если предприятия аффилированы с компаниями, испытывающими денежные затруднения. При таких условиях возникает опасность привлечения владельца аффилированных компаний к субсидиарной ответственности, а значит, есть основание предполагать, что ему придется рассчитываться по обязательствам.

Проверка аффилированности

Основной смысл такого исследования – установление наличия в группе аффилированных компаний «плохих». Ведь для подписания контракта могут предложить «чистую» фирму, потом появится скрытая часть структуры этой «неаффилированной» организации, где остальные составляющие этого аффилированного целого негативно повлияют на «чистую» компанию. Это будет выражаться в постоянных убытках и отвлечении финансов из оборота на покрытие долгов «плохих» организаций.

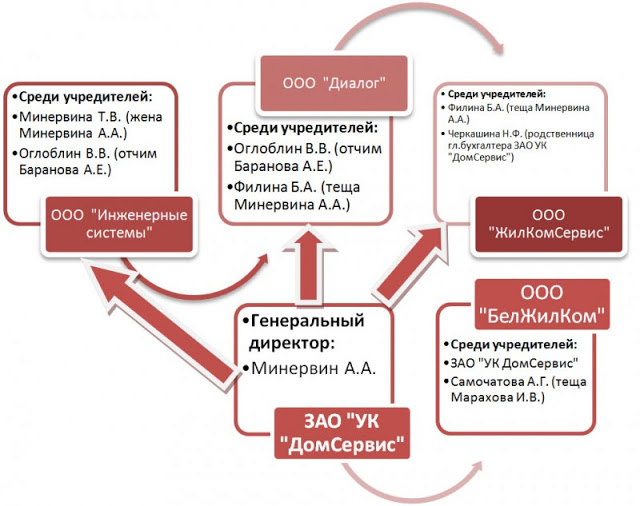

Практика показала, что при внесении организации в «черный список» (за не выполнение контрактов), собственники регистрируют новое юридическое лицо. В таком примере аффилированность выясняется по составу учредителей, дополнительно – по адресам регистрации.

Основными моментами, на которых стоит заострить внимание во время поиска признаков аффилированности предприятий, являются:

- Наличие среди учредителей прочих юридических лиц;

- Присутствие учредителя, имеющего другие компании или доли в них, то есть являющегося аффилированным лицом.

Обнаружив аффилированные юридические лица, нелишним будет исследовать и их. Это касается и учредителя, имеющего еще бизнес (особенно, когда он небольшой). В эпизоде с учредителем может иметь место извлечение финансов из общего дела в ущерб сотрудничеству (для решения проблем своего бизнеса).

Если среди учредителей есть юридические лица, стоит их проверить. На что надо обратить внимание:

- На каком основании они открыли компанию;

- Вид деятельности у этих компаний;

- Есть ли логическое обоснование в открытии этого юридического лица.

Примером отсутствия логики, а, следовательно, моментом, вызывающим подозрение о чистоте компании, может служить связь однопрофильных компаний, с одинаковыми возможностями. В открытии совершенно идентичных фирм, связанных между собой, нет экономической выгоды, а значит и логики. Значит лица, открывшие эти компании, преследуют свои цели.

Почему надо давать информацию об аффилированных лицах

Такая информация нужна, так как взаимосвязь компаний и предпринимателей дает шанс устраивать различные сговоры насчет цен, создавать монополии, «убирать» конкурентов. Поэтому законодательство о монополиях обязует акционерные общества составлять списки аффилированных лиц для предоставления в контролирующие организации. Отметка об аффилированном лице (группе лиц) непременно пишется в бухгалтерских отчетах. Акционерные общества дают отчет и перед контролирующими организациями, и перед акционерами своего предприятия. Если у компании затребовали документ, подтверждающий аффилированность юридических лиц, составляется письмо об аффилированности.

Поэтому законодательство о монополиях обязует акционерные общества составлять списки аффилированных лиц для предоставления в контролирующие организации. Отметка об аффилированном лице (группе лиц) непременно пишется в бухгалтерских отчетах. Акционерные общества дают отчет и перед контролирующими организациями, и перед акционерами своего предприятия. Если у компании затребовали документ, подтверждающий аффилированность юридических лиц, составляется письмо об аффилированности.

До выхода закона о предоставлении данных об аффилированности, договоренности подобных предприятий могли парализовать рынки отдельных стран. Для невозможности повторения подобных ошибок в масштабах страны, в России за перечнем аффилированных (физических и юридических) лиц надзирает Федеральная антимонопольная служба (ФАС РФ).

Как определить надежного партнера

Итак, чтобы повысить градус доверия к возможному новому партнеру по бизнесу, стоит проверять новых контрагентов на аффилированность. При поиске стоит учитывать не только аффилированность предприятия в целом. В рамках проверки информации, стоит узнать количество филиалов, представительств, новых компаний у нового партнера. Узнать, есть ли доли в этих организациях, какими компаниями управляет контрагент. Еще рекомендуется контролировать аффилированность по руководителю, — является ли он директором, учредителем, индивидуальным предпринимателем еще в других компаниях (ООО, ЗАО, ОАО).

При поиске стоит учитывать не только аффилированность предприятия в целом. В рамках проверки информации, стоит узнать количество филиалов, представительств, новых компаний у нового партнера. Узнать, есть ли доли в этих организациях, какими компаниями управляет контрагент. Еще рекомендуется контролировать аффилированность по руководителю, — является ли он директором, учредителем, индивидуальным предпринимателем еще в других компаниях (ООО, ЗАО, ОАО).

Присутствие зарегистрированных отдельных подразделений и учрежденные организации помогут ощутимо понизить риски при совместной работе с контрагентом. В противовес этому, когда руководитель юридического лица обнаруживается еще и руководителем множества компаний («массовый заявитель»), прямая угроза финансовых потерь гарантирована.

Если компания оформлена на подставное лицо, стоит воздержаться от такого сотрудничества.

АФФИЛИРОВАННЫЕ ЛИЦА — это… Что такое АФФИЛИРОВАННЫЕ ЛИЦА?

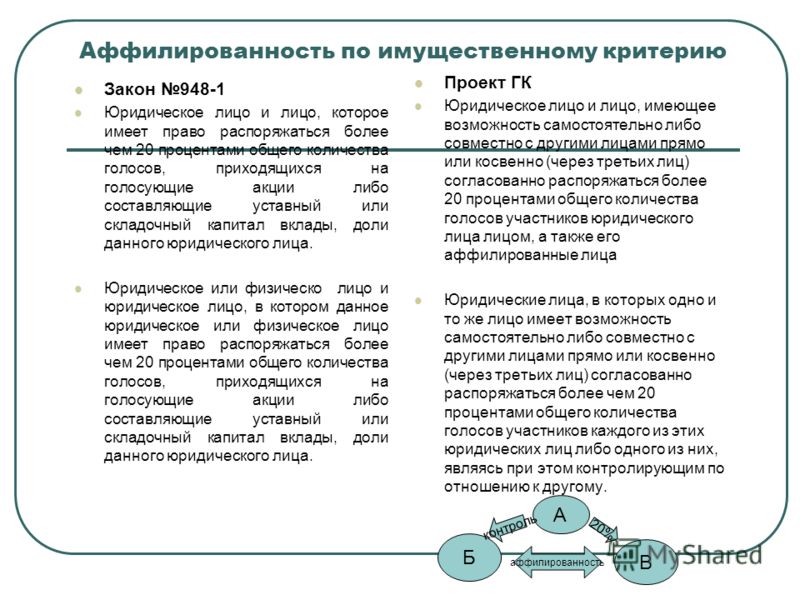

в соответствии со ст. 56 Закона от 9 декабря 1992 г. «О хозяйственных обществах» (в редакции Закона от 10 января 2006 г.) (далее — Закон) аффилированными лицами хозяйственного общества признаются физические и юридические лица, способные прямо и (или) косвенно (через иных физических и (или) юридических лиц) определять решения или оказывать влияние на их принятие хозяйственным обществом, а также юридические лица, на принятие решений которыми хозяйственное общество оказывает такое влияние.

56 Закона от 9 декабря 1992 г. «О хозяйственных обществах» (в редакции Закона от 10 января 2006 г.) (далее — Закон) аффилированными лицами хозяйственного общества признаются физические и юридические лица, способные прямо и (или) косвенно (через иных физических и (или) юридических лиц) определять решения или оказывать влияние на их принятие хозяйственным обществом, а также юридические лица, на принятие решений которыми хозяйственное общество оказывает такое влияние.

Аффилированными лицами хозяйственного общества являются:

1) члены коллегиальных органов управления хозяйственного общества, физическое или юридическое лицо, осуществляющие полномочия единоличного исполнительного органа этого общества;

2) юридическое лицо, являющееся участником хозяйственной группы, в состав которой входит это общество;

3) юридическое лицо, имеющее право распоряжаться долей в уставном фонде (акциями) хозяйственного общества и (или) иного юридического лица, являющегося аффилированным лицом этого общества, в размере 20% и более;

4) физическое лицо, имеющее право единолично или совместно с одним или несколькими его аффилированными лицами (супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), дед, бабка, внуки, родные братья и сестры и родители супруга (супруги) распоряжаться долей в уставном фонде (акциями) хозяйственного общества и (или) иного юридического лица, являющегося аффилированным лицом этого общества, в размере 20% и более;

5) юридическое лицо, по отношению к которому хозяйственное общество является дочерним или признается зависимым;

6) юридическое лицо, которое является дочерним или признается зависимым по отношению к хозяйственному обществу;

7) юридическое лицо, в уставном фонде которого это общество имеет право распоряжаться долей (акциями) в размере 20% и более;

8) унитарные предприятия, созданные хозяйственным обществом;

9) супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), дед, бабка, внуки, родные братья и сестры и родители супруга (супруги) физического лица, являющегося аффилированным лицом хозяйственного общества, за исключением физического лица, являющегося членом коллегиального органа управления или осуществляющего полномочия единоличного исполнительного органа юридического лица, указанного в абз. третьем ч. второй ст. 56 Закона;

третьем ч. второй ст. 56 Закона;

10) члены коллегиальных органов управления юридического лица, являющегося аффилированным лицом хозяйственного общества, физическое или юридическое лицо, осуществляющее полномочия единоличного исполнительного органа этого юридического лица.

Хозяйственное общество определяет круг его аффилированных лиц и в порядке, установленном им, письменно уведомляет об этом и ведет учет таких лиц. Хозяйственное общество вправе запросить у вышеуказанных лиц информацию, необходимую для определения круга его аффилированных лиц.

Члены коллегиальных органов управления хозяйственного общества, физическое лицо, осуществляющее полномочия единоличного исполнительного органа этого общества, а также физическое лицо, указанное в абзаце пятом части второй настоящей статьи, обязаны в порядке, установленном этим обществом, доводить до сведения общего собрания его участников и (или) совета директоров (наблюдательного совета) информацию: о юридических лицах, в уставных фондах которых они единолично или совместно со своими аффилированными лицами (супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), дед, бабка, внуки, родные братья и сестры и родители супруга (супруги) имеют право распоряжаться долей в уставном фонде (акциями) в размере 20% и более; о юридических лицах, в которых они или их аффилированные лица (супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), дед, бабка, внуки, родные братья и сестры и родители супруга (супруги) занимают должности в органах управления; об известных им совершаемых или предполагаемых сделках хозяйственного общества, в совершении которых они могут быть признаны заинтересованными.

Физические лица, являющиеся в соответствии с абз. пятым ч. второй ст. 56 Закона аффилированными лицами хозяйственного общества, вправе уполномочить одного из них в порядке, установленном этим обществом, довести до сведения общего собрания его участников и (или) совета директоров (наблюдательного совета) информацию, указанную в ч. четвертой указанной статьи.

Юридические лица, указанные в абзацах четвертом и шестом части второй настоящей статьи, обязаны в порядке, установленном хозяйственным обществом, доводить до сведения общего собрания его участников и (или) совета директоров (наблюдательного совета) информацию: о юридических лицах, в уставных фондах которых они единолично или совместно с аффилированным лицом (лицами) хозяйственного общества в результате согласованных действий, в том числе в силу заключенного договора, имеют право распоряжаться долей (акциями) в размере 20% и более; об известных им совершаемых или предполагаемых сделках хозяйственного общества, в совершении которых они могут быть признаны заинтересованными.

Аффилированное лицо хозяйственного общества обязано в порядке, установленном этим обществом, уведомить его о приобретении доли в уставном фонде (акций) этого общества не позднее десяти дней с даты ее (их) приобретения.

В случае причинения хозяйственному обществу убытков в результате непредставления аффилированным лицом информации, указанной в ч. четвертой, шестой и седьмой ст. 56 Закона, такое лицо по требованию общего собрания участников этого общества обязано возместить ему эти убытки, если иное не предусмотрено иными законодательными актами.

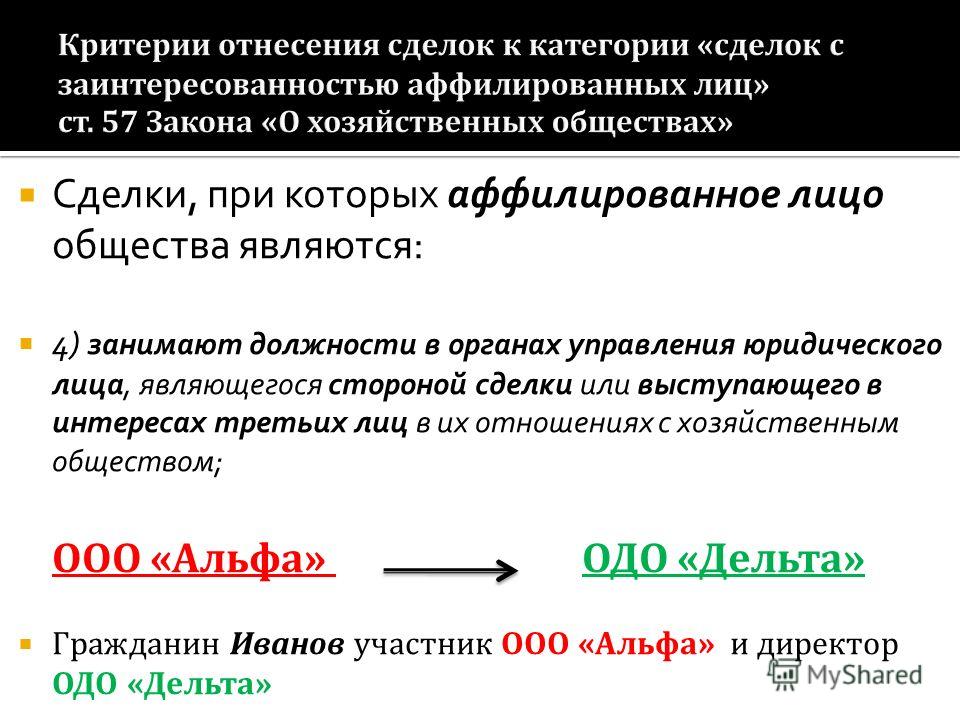

Согласно ст. 57 Закона заинтересованность аффилированных лиц в совершении хозяйственным обществом сделки признается в случае, если эти лица:

1) являются стороной сделки или выступают в интересах третьих лиц в их отношениях с хозяйственным обществом;

2) владеют (каждый в отдельности или в совокупности) 20% и более долей (акций) юридического лица, являющегося стороной сделки или выступающего в интересах третьих лиц в их отношениях с хозяйственным обществом;

3) занимают должности в органах управления юридического лица, являющегося стороной сделки или выступающего в интересах третьих лиц в их отношениях с хозяйственным обществом;

4) в иных случаях, определенных учредительными документами.

Решение общего собрания участников хозяйственного общества о сделке, в совершении которой имеется заинтересованность его аффилированных лиц, принимается общим собранием участников хозяйственного общества большинством от общего количества голосов участников хозяйственного общества, не заинтересованных в совершении этой сделки.

Решение общего собрания участников хозяйственного общества о сделке, в совершении которой имеется заинтересованность его аффилированных лиц, может не требоваться в случае, если условия такой сделки существенно не отличаются от условий аналогичных сделок, которые совершались хозяйственным обществом в процессе осуществления им текущей хозяйственной деятельности.

Учредительными документами хозяйственного общества к компетенции совета директоров (наблюдательного совета) может быть отнесено принятие решения о сделке, в совершении которой имеется заинтересованность аффилированных лиц, в случае, если стоимость имущества, являющегося предметом сделки или нескольких взаимосвязанных сделок, не превышает двух процентов балансовой стоимости активов хозяйственного общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период, если более высокий процент не установлен учредительными документами. Такое решение принимается большинством голосов членов совета директоров (наблюдательного совета), не заинтересованных в совершении этой сделки, — независимых директоров. Независимым директором признается член совета директоров (наблюдательного совета) хозяйственного общества, который без учета этого статуса не является в соответствии с настоящим Законом аффилированным лицом этого общества. Если в составе совета директоров (наблюдательного совета) число независимых директоров менее установленного учредительными документами кворума для проведения заседания совета директоров (наблюдательного совета), решение принимается общим собранием участников хозяйственного общества.

Такое решение принимается большинством голосов членов совета директоров (наблюдательного совета), не заинтересованных в совершении этой сделки, — независимых директоров. Независимым директором признается член совета директоров (наблюдательного совета) хозяйственного общества, который без учета этого статуса не является в соответствии с настоящим Законом аффилированным лицом этого общества. Если в составе совета директоров (наблюдательного совета) число независимых директоров менее установленного учредительными документами кворума для проведения заседания совета директоров (наблюдательного совета), решение принимается общим собранием участников хозяйственного общества.

Сделка, в совершении которой имеется заинтересованность аффилированного лица хозяйственного общества и которая совершена с нарушением вышеуказанных требований, может быть признана судом недействительной.

В Законе (ст. 58) изложены также требования относительно крупной сделки хозяйственного общества. Так, крупной сделкой хозяйственного общества является сделка или несколько взаимосвязанных сделок, влекущих приобретение, отчуждение или возможность отчуждения хозяйственным обществом прямо либо косвенно имущества, стоимость которого составляет 25% и более балансовой стоимости активов этого общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о совершении такой сделки.

Крупные сделки хозяйственного общества могут совершаться по решению общего собрания его участников, если учредительными документами принятие такого решения не отнесено к компетенции совета директоров (наблюдательного совета) этого общества.

В решении о совершении крупной сделки хозяйственного общества должны быть указаны иные лица, являющиеся ее сторонами, предмет сделки, ее суммарная стоимость и иные существенные условия такой сделки. Если решение о совершении крупной сделки отнесено учредительными документами к компетенции совета директоров (наблюдательного совета) хозяйственного общества, такое решение принимается всеми членами этого совета единогласно. Если единогласное решение советом директоров (наблюдательным советом) хозяйственного общества не принято, решение о совершении крупной сделки принимается общим собранием участников этого общества.

Общее собрание участников хозяйственного общества принимает решение о совершении крупной сделки, предметом которой является имущество стоимостью:

1) от 25% до 50% балансовой стоимости активов хозяйственного общества, — большинством не менее 2/3 голосов от общего количества голосов участников хозяйственного общества, принявших участие в голосовании;

2) от 50% балансовой стоимости активов хозяйственного общества, — большинством не менее 3/4 голосов от общего количества голосов участников хозяйственного общества, принявших участие в голосовании.

Крупная сделка, совершенная с нарушением указанных требований, может быть признана судом недействительной.

Юридический словарь современного гражданского права. 2014.

Новый закон закрепляет аффилированность членов семьи — Российская газета

Минэкономразвития подготовило новый блок поправок в действующее корпоративное законодательство. Очередные законодательные инициативы коснутся понятия «аффилированного лица» и ответственности материнских компаний за действие своих дочек.

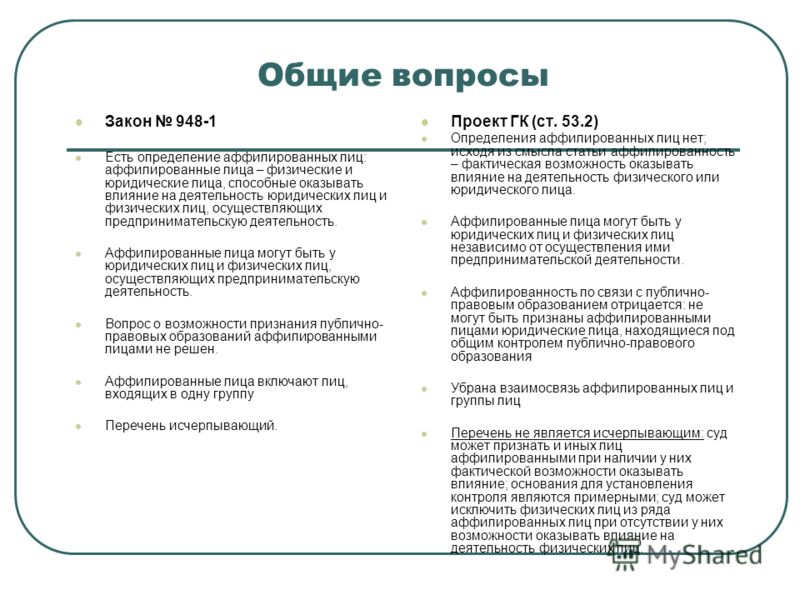

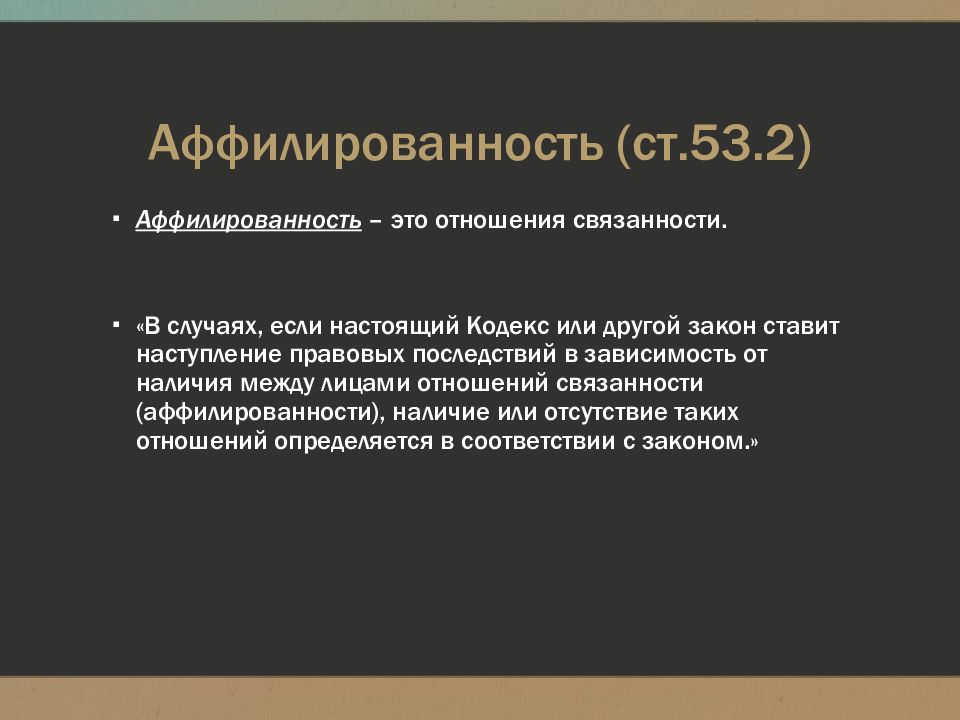

Сегодня в российском праве базовое понятие аффилированности закреплено в законе о конкуренции и ориентировано, по мнению экспертов минэкономразвития, преимущественно на цели антимонопольного регулирования и защиты конкуренции. Между тем понятие аффилированности используется в различных институтах корпоративного права. Проведя анализ применения категории аффилированности, в министерстве пришли к выводу, что для целей корпоративного права она недостаточна эффективна. Так, несмотря на широту признаков аффилированности, установленных законом о конкуренции, в их числе нет четкого указания на аффилированность лиц, занимающих управленческие должности в корпорации и на аффилированность физических лиц. Поэтому предлагается дополнить часть первую Гражданского кодекса РФ статьей, устанавливающей определение аффилированных лиц.

Так, несмотря на широту признаков аффилированности, установленных законом о конкуренции, в их числе нет четкого указания на аффилированность лиц, занимающих управленческие должности в корпорации и на аффилированность физических лиц. Поэтому предлагается дополнить часть первую Гражданского кодекса РФ статьей, устанавливающей определение аффилированных лиц.

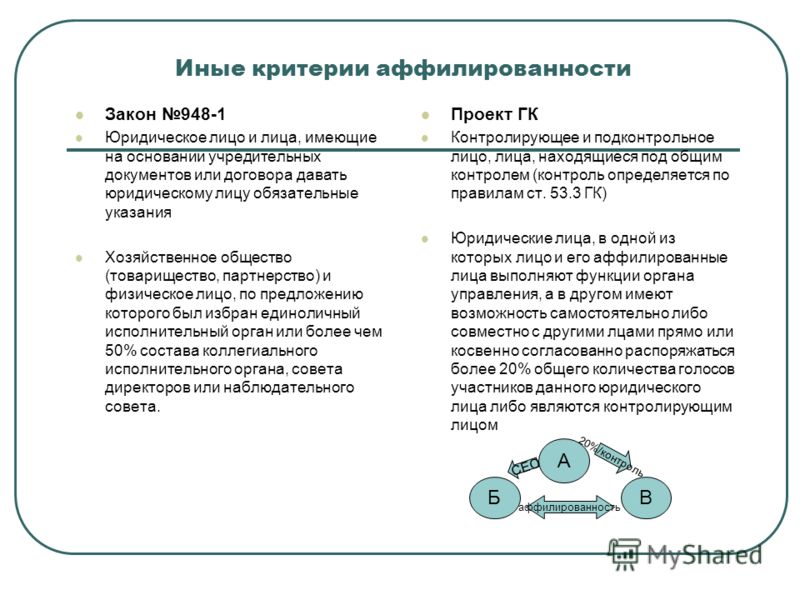

Итак, к числу аффилированных предлагается отнести «взаимозависимые (контролирующие, подконтрольные и находящиеся под общим контролем) и связанные (непосредственно или косвенно) лица». При этом контролирующим признается лицо, «имеющее возможность прямо и (или) косвенно (через третьих лиц), самостоятельно или совместно со своими аффилированными лицами, определять решения (действия) юридического лица (подконтрольного лица), в том числе давать обязательные для этого юридического лица указания в соответствии с договором либо на основании учредительных документов, или иным образом». Согласно законопроекту устанавливается презумпция контроля: лицо, имеющее право распоряжаться более чем пятьюдесятью процентами общего количества голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал подконтрольного юридического лица. Находящимся под общим контролем признаются два или более юридических лица, подконтрольных одному физическому или юридическому лицу.

Находящимся под общим контролем признаются два или более юридических лица, подконтрольных одному физическому или юридическому лицу.

Другими словами, по мнению экспертов, под понятие аффилированности должно попадать любое физическое или юридическое лицо, имеющее возможность прямо или косвенно определять решения компании. Иначе говоря, список аффилированных лиц будет открыт, и в него могут попасть не только гендиректор и заинтересованные лица, но и их родственники.

«Действительно, существующее определение аффилированных лиц не отвечает в полной мере реалиям экономической деятельности, — говорит Николай Степанов, партнер коллегии адвокатов «Муранов, Черняков и партнеры». — Гражданское законодательство вынуждено ориентироваться на понятия, содержащиеся в нормах административного права (законодательства о конкуренции) и не отражающие к тому же всего многообразия фактических отношений аффилированности. Поэтому закрепление развернутого, учитывающего сложившуюся корпоративную практику определения аффилированных лиц именно в ГК РФ можно только приветствовать».

Само предложенное минэкономразвития определение, по мнению эксперта, представляется довольно емкой и в то же время более простой, чем существующая в законодательстве о конкуренции. «Расширение перечня аффилированных субъектов особенно очевидно применительно к физическим лицам: закрепляется аффилированность дедушек, бабушек и внуков, опекунов, попечителей и опекаемых. Ранее такие взаимосвязи незаслуженно игнорировались законодателем», — отметил Николай Степанов.

Несмотря на благие намерения, большинство экспертов считают, что новые поправки вводят более жесткий контроль аффилированности и в будущем могут спровоцировать неразбериху и противоречия в судебной практике.

«Цель у законопроекта благая — его авторы хотят упростить жизнь предпринимателям, — говорит Ульяна Гоголишвили-Нефедова, юрист правового бюро «Олевинский, Буюкян и партнеры». — Если законопроект будет принят, из-под корпоративного контроля будет выведен целый ряд сделок, одобрение которых органами управления общества носил формальный характер. Это позволит избежать организационных и финансовых затрат. Однако в документе есть недочеты и неточности, которые стоит устранить, чтобы не спровоцировать неразбериху. Авторы документа решили ввести в Гражданский кодекс понятие «аффилированное лицо» — но предлагаемое определение недостаточно четкое. В результате неясно, например, будет ли руководитель общества только взаимосвязан с обществом, но и контролировать его. Использование различных терминов («контролирующее лицо» и «контролирующий орган») также может привести к противоречивой судебной практике. Поэтому, чтобы не получить результаты, обратные желаемым, стоит доработать законопроект перед принятием».

Это позволит избежать организационных и финансовых затрат. Однако в документе есть недочеты и неточности, которые стоит устранить, чтобы не спровоцировать неразбериху. Авторы документа решили ввести в Гражданский кодекс понятие «аффилированное лицо» — но предлагаемое определение недостаточно четкое. В результате неясно, например, будет ли руководитель общества только взаимосвязан с обществом, но и контролировать его. Использование различных терминов («контролирующее лицо» и «контролирующий орган») также может привести к противоречивой судебной практике. Поэтому, чтобы не получить результаты, обратные желаемым, стоит доработать законопроект перед принятием».

По мнению Александра Айвазова, управляющего партнера, руководителя департамента инвестиционно-банковских услуг ИГ «Норд-Капитал», поправки предполагают более жесткий контроль аффилированности, чем было ранее. «Это приведет к усложнению процедур слияния и поглощения для большинства крупных и средних компаний, сделки которых подпадают под регулирование антимонопольным законодательством. Можно предположить, что значительная часть сделок уйдет в «тень» в части реальных бенефициаров активов. При этом активизируются услуги trustee», — считает эксперт.

Можно предположить, что значительная часть сделок уйдет в «тень» в части реальных бенефициаров активов. При этом активизируются услуги trustee», — считает эксперт.

Помимо аффилированности законопроект также предлагает внести изменения в закон об АО, направленные на исключение «презумпции невлияния» материнского общества на действия дочернего.

Как пояснил Николай Степанов, для целей ответственности основного общества по обязательствам его дочерней компании, возникшим в связи с выполнением ею указаний основного общества, важное значение имеет предлагаемая «презумпция контроля». Лицо, имеющее право распоряжаться более чем 50% голосов, приходящихся на акции или доли дочерней компании, автоматически признается влияющим на деятельность «дочки».

«Пока же такое влияние связывается законом только с наличием соответствующих положений в уставе дочернего общества либо в договоре между ним и основной компанией, — говорит эксперт. — Основные общества, поступающиеся в угоду себе интересами дочерних компаний и других акционеров, подобных договоров не оформляют. Теперь взыскать убытки с злоупотребляющего своим влиянием акционера будет проще».

Теперь взыскать убытки с злоупотребляющего своим влиянием акционера будет проще».

Налоговые законы для аффилированных лиц II — Как сохранить своих аффилированных лиц

Ну, вот и мы снова говорим о налоговых законах для аффилированных лиц… почему? Причина, по которой я написал ВТОРОЙ пост на эту тему, заключается в том, что большинство партнерских программ не решают эту потенциально разрушительную проблему. Информации так много, что большинство менеджеров программ (и их начальников) очень затрудняют полное понимание.

Если вы еще не читали мой предыдущий пост, «Налоговые законы для партнеров Nexus — чудовище, скрывающееся под кроватью» , начните с него.Я буду ждать.

Хорошо, отлично, теперь вы знаете, что наличие у налогового специалиста проверки ваших налоговых обязательств в каждом штате и составления плана работы с каждым из них — лучший способ убедиться, что ваша компания избегает дорогостоящих налоговых проверок. Теперь, когда у вас есть список состояний, которые, как вы знаете, заставят вас создать физическую взаимосвязь, таким образом, из-за налога с продаж, вам придется просто удалить все эти филиалы в каждом штате, где это применимо. Правильно?

Правильно?

Что ж, вот несколько способов, которыми вы могли бы потенциально (читай: спросить свою налоговую команду) продолжать работать с аффилированными лицами в этих штатах.

В некоторых штатах вам разрешается продолжать работу с аффилированными лицами при условии, что вы подтверждаете, что каждый аффилированный субъект не участвует в прямом или косвенном привлечении клиентов в этом штате. В большинстве случаев это означает, что вы сможете разрешить аффилированным лицам только размещать ссылку на ваш сайт, но не имеете права продвигать через: электронную почту, информационный бюллетень, прямую почтовую рассылку, личные контакты и т. Д. аффидевит, который мы используем:

«Положение о налоге с продаж и использования 1684, Сбор налога на использование розничными продавцами », объясняет, что положение о взаимосвязи аффилированного лица не применяется, если розничный торговец может продемонстрировать, что все лица, с которыми розничный торговец имеет соглашения, описанные в положении о связи с аффилированными лицами прямо или косвенно не привлекала потенциальных клиентов для розничного продавца в Калифорнии. Кроме того, Правило 1684 предусматривает, что розничный торговец может продемонстрировать, что соглашение не является соглашением, подпадающим под действие положения о взаимосвязи аффилированного лица, если:

Кроме того, Правило 1684 предусматривает, что розничный торговец может продемонстрировать, что соглашение не является соглашением, подпадающим под действие положения о взаимосвязи аффилированного лица, если:

- Соглашение розничного продавца запрещает лицам, действующим в рамках соглашения, участвовать в любой деятельности по привлечению предложений в Калифорнии, которая направляет потенциальных клиентов розничному продавцу, включая, помимо прочего, распространение листовок, купонов, информационных бюллетеней и других печатных рекламных материалов или электронных эквивалентов, устные запросы (например, личные рекомендации), телефонные звонки и отправку электронных писем;

- Лицо или лица, действующие в соответствии с соглашением в Калифорнии, ежегодно подтверждают под страхом наказания за лжесвидетельство, что они не участвовали в какой-либо запрещенной деятельности по привлечению предложений в Калифорнии в любое время в течение предыдущего года; и розничный торговец принимает сертификацию или сертификаты добросовестно, и розничный торговец не знает или не имеет причин знать, что сертификация или сертификаты являются ложными или мошенническими. ”

Итак, что это значит? По сути, нам необходимо, чтобы все наши филиалы в Калифорнии заполняли и подписывали эти письменные показания, а затем ежегодно удостоверяли, что они не участвовали ни в одном из перечисленных выше видов деятельности. Некоторые сети, особенно ShareASale, имеют системы, помогающие вашему менеджеру программы поддерживать эти письменные показания.

Это работает для Калифорнии, но вашей налоговой команде необходимо изучить налоговое законодательство каждого штата, чтобы определить, будет ли такое устройство работать.Разумная стратегия состоит в том, чтобы определить ценность партнерских отношений в каждом штате и сравнить ее с потенциальным воздействием / риском, связанным с использованием такого устройства. В Калифорнии, где базируются многие из наших ведущих аффилированных лиц, стоит рискнуть от использования этой стратегии.

Риски включают непонимание процесса аффидевита (неправильное выполнение) и случайное прекращение партнерских сертификатов (реальная проблема, если у вас их много).

Если ваша команда решит, что новый закон штата о взаимосвязях запрещает вам работать с аффилированными лицами в этом штате, но было установлено, что письменные показания под присягой не будут работать, у вас есть другой вариант.Вместо того, чтобы работать с вашими аффилированными лицами на основе CPA (цена за действие — или продажа), вам следует подумать о выплате за клик или CPC.

Если вы платите аффилированным лицам базовую комиссию в размере 5%, скажем, вы можете вернуться к выплате за клик.

Вот пример: (на основе комиссии 5% от продажной стоимости)

- Определите комиссию за значение клика: если партнер A заработал 10 000 долларов США за 2000 кликов и получил комиссию в размере 500 долларов США (5% от 10 000 долларов США), вы может присвоить значение 0 долларов.25 / щелчок.

- Партнер A генерирует 1500 кликов в месяц, тогда вы заплатите 375 долларов. (1,500 x 0,25 доллара США)

Во многих случаях это позволит вам продолжить работу с вашими основными аффилированными лицами в штате, где действует налоговое законодательство, без взимания налога с продаж.

Ключевым моментом здесь является обеспечение возможности отслеживать ключевые показатели либо через свою партнерскую сеть, либо через серверные системы, чтобы гарантировать, что это ценный трафик и соответствует базовой ставке комиссии.В этом случае вы не платите аффилированным лицам за направление продаж, а просто компенсируете им количество кликов на ваш сайт.

Во многих случаях это позволит вам продолжить работу с вашими ведущими аффилированными лицами в штате, где действует налоговое законодательство, без необходимости взимать налог с продаж. ПРИМЕЧАНИЕ. В некоторых штатах также создаются новые законы для предотвращения этой деятельности, поэтому обязательно проконсультируйтесь с налоговой службой, прежде чем вносить какие-либо изменения в стратегию.

Хорошо, теперь в вашем арсенале есть несколько новых инструментов, чтобы ваша партнерская программа приносила дополнительный доход.Повторюсь, это не юридическая консультация. Я маркетолог, а не юрист.

Тем не менее, ВАЖНО, если вы проконсультируетесь со своими налоговыми консультантами, чтобы убедиться, что у вас есть план для каждого штата. Если вы читали мою предыдущую статью здесь, вы знаете, что одним из решений этой ситуации с налоговым законодательством является простой сбор налога с продаж в каждом штате, где он требуется. Это, безусловно, самое простое решение, если предположить, что ваша платформа электронной коммерции достаточно гибкая, чтобы легко это позволить.Многие из них — нет, поэтому вам придется выбрать решение, которое будет наиболее разумным для вашей компании.

Если вы читали мою предыдущую статью здесь, вы знаете, что одним из решений этой ситуации с налоговым законодательством является простой сбор налога с продаж в каждом штате, где он требуется. Это, безусловно, самое простое решение, если предположить, что ваша платформа электронной коммерции достаточно гибкая, чтобы легко это позволить.Многие из них — нет, поэтому вам придется выбрать решение, которое будет наиболее разумным для вашей компании.

Независимо от вашего решения, будь то полное прекращение отношений с любым аффилированным лицом в пострадавшем штате (политика Amazon), сбор подписанных письменных показаний или оплата на основе CPC, крайне важно, чтобы вы постоянно отслеживали ситуацию, чтобы убедиться, что вы соблюдают закон и надлежащим образом платят своим аффилированным лицам.

Если у вас есть какие-либо вопросы по этому поводу или из моего предыдущего сообщения в блоге по этой теме, не стесняйтесь обращаться к нам!

Удачи!

Джефф

Введение Филиалы: Некоторые поставщики предлагают компенсацию отдельным лицам и организациям, если у них есть ссылка на веб-сайт поставщика, и кто-то нажимает на нее. Связь «аффилированная» означает связь между поставщиком и другим лицом, которое может быть каким-либо образом связано или которое выполняет определенную работу, которая может быть приписана поставщику, чтобы вызвать или предположить, что поставщик имеет связь с налогообложением. юрисдикция.Этот веб-сайт объясняет и предоставляет ссылки на тип партнерской связи, в которой поставщик может иметь связь из-за своих отношений с владельцем веб-сайта или другой стороной, которая позволяет посетителям перейти на веб-сайт поставщика. Другие формы партнерской связи, принятые в нескольких штатах, относятся к субъекту, который каким-то образом связан с поставщиком за пределами штата и где у этих двух субъектов общее название, продукты, товарные знаки или реклама (законы различаются от штата к штату. История вопроса : Законодательство, принятое в Нью-Йорке в апреле 2008 года, представило новый подход к тому, чтобы заставить определенных интернет-продавцов взимать налог с продаж с клиентов в Нью-Йорке, несмотря на отсутствие физического присутствия. Подход предполагает, что определенные лица и организации в Нью-Йорке, которые имеют определенные отношения с поставщиком за пределами штата, являются аффилированными лицами поставщика, что составляет необходимое физическое присутствие в штате, позволяющее штату требовать от поставщика сбора налога с продаж. . Два крупных интернет-провайдера (Amazon и Overstock.com) оспорили закон Нью-Йорка. Решение суда первой инстанции вынесло решение в пользу штата, что побудило несколько штатов принять или попытаться принять аналогичный закон. Последующий судебный процесс поддержал суд первой инстанции, но также позволил сторонам начать судебный процесс, чтобы показать, что закон может быть неконституционным в применении к ним (а не в целом). В октябре 2011 года 8 штатов приняли так называемый закон «Амазонка», отличающийся от подхода Нью-Йорка.Все больше штатов рассматривают законопроект, и в сентябре 2011 года обещание Amazon поработать над тем, чтобы заставить Конгресс принять закон, требующий от удаленных поставщиков взимать налог с продаж, привлекает больше внимания к давнему предложению Конгресса. Подход к веб-сайту : Этот веб-сайт содержит хронологию событий, начиная с апрельского 2008 года в Нью-Йорке. Также предоставляется информация и ссылки на соответствующие судебные дела, по которым Amazon и Overstock оспорили закон Нью-Йорка на конституционных основаниях.Также включены ссылки на полезные статьи, информацию о торговых ассоциациях, правительственных организациях и налоговых органах, а также пресс-релизы сторон, затронутых законодательством о взаимосвязях с аффилированными лицами. Примечание. Части этого содержания взяты из предыдущей работы веб-мастера, включая «Захват и удаление поставщиков», AICPA Corporation Taxation Insider , 31. История налогов с продаж между штатамиПо крайней мере, с 1872 года, когда Montgomery Ward выпустил свой первый каталог почтовых переводов, продавцы осуществляли продажи покупателям, физически не присутствуя в штате.Налоги с продаж существуют с 1920-х годов. Несмотря на эту долгую историю, у нас нет эффективной системы сбора и использования налога с продаж удаленными продавцами. В отчете Конгресса 1965 года отмечалось: нынешняя система налогообложения штата, поскольку она влияет на торговлю между штатами, плохо работает как для предприятий, так и для штатов. (Отчет о государственном налогообложении торговли между штатами № 952, 02.09.65, том 4, стр. 1127 (отчет комиссии Уиллиса)) Хотя в отчете Конгресса от 1965 года были даны рекомендации по администрированию государственного налога с продаж для межгосударственной торговли, никаких действий предпринято не было. Суд также отметил, что в соответствии с Положением о торговле, Конгресс имеет право решать, могут ли, когда и в какой степени штаты обременять интересы межгосударственных почтовых переводов обязанностью взимать налоги за использование. Проблемы электронной торговли Модель электронной коммерции позволяет продавцу работать в одном штате и иметь клиентов в каждом штате. Это увеличивает количество транзакций, когда штаты должны обращаться к своим резидентам с потребителями для самостоятельной начисления налога за пользование, поскольку удаленные продавцы не имеют никаких обязательств по сбору. Конечно, штатам легче заставить тысячи продавцов собирать и перечислять налог с продаж, чем заставить миллионы людей переводить налог за пользование. Аудит поставщиков также более эффективен, чем аудит отдельных покупателей. Однако, чтобы штат мог взимать налог с продаж с удаленного поставщика, он должен либо убедить поставщика сделать это добровольно, либо найти способ физического присутствия поставщика. Законодательные изменения Нью-Йорка 2008 г. Глава 57 (23.04.08) расширяет определение продавца в Законе о налогах штата Нью-Йорк 1101 (b) (8). В соответствии с новым положением предполагается, что продавцы занимаются вымогательством бизнеса и, следовательно, обязаны собирать налог, если в соответствии с соглашением они компенсируют жителям Нью-Йорка компенсацию за прямо или косвенно ссылающихся потенциальных клиентов.Направления могут осуществляться через веб-сайт или другими способами. Презумпция применима только к продавцам, чей объем продаж покупателям из Нью-Йорка через рефералов за предыдущие четыре квартала превышает 10 000 долларов. По оценкам бюджета губернатора, это изменение принесет 47 миллионов долларов в 2008/2009 году и 73 миллиона долларов в 2009/2010 годах, что свидетельствует о том, что соблюдение налоговых требований жителями Нью-Йорка является проблемой. Департамент налогообложения и финансов штата Нью-Йорк выпустил руководство по презумпции поставщика (TSB-M-08 (3) S) и способам ее опровержения (TSB-M-08 (3.1) S). Также существуют часто задаваемые вопросы о толковании нового закона. Реакция поставщика: 25 апреля 2008 г. Amazon подала жалобу, оспаривая конституционность нового положения. Amazon утверждает, что не имеет физического присутствия в Нью-Йорке, необходимого для сбора налога с продаж. Согласно Amazon, независимые третьи стороны в рамках ее « Ассоциированной программы » занимаются рекламой, а не занимаются продажей. Amazon начал собирать налог с продаж со своих клиентов в Нью-Йорке. Как отмечается в его жалобе, новая презумпция «фактически неопровержима, хотя она и не соответствует действительности» (стр. 11) В отличие от Overstock.com, которая также подала иск, прекратила отношения со своими примерно 3 400 нью-йоркскими аффилированными рекламодателями. (пресс-релизы от 30.05.08 и 15.05.08) В последней апелляции проиграли Amazon и Overstock (3/13) — здесь Ссылки на законы, постановления и судебные разбирательства Нью-Йорка — здесь. Контрапункт: частное постановление штата Миссури от 21 апреля 2008 г. установило, что удаленный продавец не имеет связи в штате, поскольку товары отправляются по почте. В меморандуме Калифорнийского совета по уравниванию (19.06.08) об изменении законодательства Нью-Йорка сотрудники приходят к выводу, что ссылка на веб-сайте аффилированного лица сама по себе не делает аффилированное лицо авторизованным продавцом для удаленного поставщика. Обоснование государствПо состоянию на октябрь 2011 года семь штатов последовали примеру Нью-Йорка и приняли законы о партнерских связях; хотя не все они идентичны статуту Нью-Йорка. Государства следуют законам о партнерских связях для улучшения сбора налогов с продаж и использования.Стандарт связи налога с продаж, установленный Верховным судом США, — это физическое присутствие ( Quill , 504 US 298 (1992)). Удаленный (отсутствующий) поставщик не обязан взимать налог с продаж. Однако клиенты обязаны самостоятельно рассчитывать и платить налог за использование. Презумпция в законе о взаимосвязях аффилированных лиц состоит в том, что резидент добивается продаж, а отношения между продавцом и резидентом достаточны для создания существенной взаимосвязи.Порог в долларах (например, более 10 000 долларов продаж через 12 месяцев через жителей штата) помогает гарантировать, что соединение не будет ни малейшим присутствием (без связи). штатов также поддерживают партнерские связи, чтобы помочь обеспечить справедливость сбора налогов с продаж между поставщиками и клиентами в штатах. Как отметил суд первой инстанции в деле Amazon против Департамента налогообложения и финансов штата Нью-Йорк , 2009 NY Slip Op 29007, закон «обязывает продавцов за пределами штата брать на себя справедливую долю бремени по сбору налогов при использовании Нового Жители Йорка, чтобы получать прибыль от других жителей Нью-Йорка. Законы о партнерских связях также рассматриваются как модернизация закона в свете того, как современные технологии позволяют поставщикам Интернета создавать рынки. Член Калифорнийского совета по уравниванию Бетти Йи описала закон Калифорнии о филиалах как «обновление … в свете новых технологий за счет удаления устаревших положений» (пресс-релиз (PDF), 30.06.2011). Сравнения между государствами, которые приняли законы о партнерских отношениях Amazon или «переход по ссылкам» Ниже приводится краткое изложение законов об аффилированных лицах, принятых в восьми штатах с 2008 по июль 2014 года, перечисленных в порядке вступления в силу.Сюда также входит штат Пенсильвания, где Департамент доходов выпустил Бюллетень по налогу на продажи и использование за 2011-01, в котором говорится, что он придерживается подхода взаимосвязи с филиалами. Законы в основном похожи на те, что первоначально были приняты в Нью-Йорке в апреле 2008 года; значительные различия отмечены в таблице с дополнительными сведениями и ссылками.

Щелкните здесь , чтобы найти ссылки на законы, рекомендации государственных органов, судебные разбирательства, а также соответствующие новости и статьи для указанных выше штатов. Карта усилий государства по улучшению сбора налогов с продаж и использования. Неллен, От ссылок на веб-сайты до пунктов сбора, Информационный бюллетень сети адвокатов штата Калифорния , ноябрь 2011 г. ЭффективностьГосударства, принимающие положения о взаимосвязях с филиалами, прогнозируют значительный рост доходов. Калифорния подсчитала, что полное соблюдение нового закона приведет к дополнительным налогам с продаж в размере 317 миллионов долларов за 2012-2013 финансовый год (анализ AB 153, 4/12/11) (это представляет собой выручку от поставщиков, которую в противном случае платили бы покупатели. в качестве налога на использование). Однако маловероятно, что какой-либо из штатов, кроме Нью-Йорка, осознал или осуществит заметное увеличение налоговых сборов. Это связано с тем, что в восьми штатах два крупных интернет-провайдера — Amazon и Overstock — отменили свои партнерские соглашения в штате (однако Amazon не отменял их в Нью-Йорке). Отмена таких контрактов означает не только неприменимость закона о взаимосвязях с филиалами, но также снижение доходов штата из-за сокращения доходов филиалов. По оценкам PMA, до принятия в Иллинойсе законодательства о взаимосвязях с филиалами около 9000 филиалов заплатили около 22 миллионов долларов США в виде подоходного налога (пресс-релиз PMA, 01.06.11). Новые законы также привели к судебным разбирательствам. И Amazon, и Overstock подали иски в Нью-Йорке, оспаривая конституционность этого положения.Другие также подали иски (например, PMA подала жалобу (PDF) (1/6/11) в Иллинойсе). Наконец, законы о партнерских связях потенциально достигают только удаленных поставщиков с партнерскими соглашениями. Таким образом, штаты по-прежнему сталкиваются с проблемами сбора налогов за продажи другими удаленными поставщиками. Действия государстваSSUTA — Как предлагалось в 1960-х годах, единые правила помогут поставщикам и государствам. Однако добиться единообразия сложно. Ближайшим недавним проектом является проект оптимизации налога с продаж и использования налогов (SSUTA).SSUTA предлагает упрощение за счет единообразных определений, документации и регистрации. Более 20 штатов присоединились к SSUTA, чтобы иметь единые законы о налогах с продаж в надежде, что Конгресс позволит им взимать налог с продаж с удаленных поставщиков. Принимающие государства должны также предложить амнистию продавцам, которые регистрируются для сбора. Маловероятно, что все штаты примут SSUTA, если Конгресс не предоставит стимул или мандат. SSUTA не включает упрощение ставок, потому что местные юрисдикции могут устанавливать свои собственные ставки. SSUTA включает некоторые упрощения того, как продавцы могут вычислять, собирать и передавать налог с продаж во всех штатах, в которых поставщик зарегистрирован. Щелкните здесь, чтобы получить полезное руководство по SSUTA от SalesTaxSupport.com. Аффилированная сторона Nexus через связанную организацию — Арканзас, Миннесота, Айдахо и несколько других штатов изменили свое налоговое законодательство, чтобы связанная сторона могла создавать существенные связи.Например, в соответствии с правилом Айдахо (HB 320, Глава 49), если поставщик и бизнес в штате связаны и используют идентичное или существенно схожее название, товарный знак или гудвилл для развития, продвижения или поддержания продаж или ведения бизнеса в штате предоставляет услуги для бизнеса за пределами штата или для его выгоды, связанные с развитием, продвижением или поддержанием внутреннего рынка, поставщик имеет существенные связи. Эти подходы также сталкиваются с конституционными проблемами. Схожие названия или реклама сами по себе вряд ли будут соответствовать стандарту Quill nexus, поскольку они не делают организацию в государстве агентом удаленного поставщика и, следовательно, не создают физического присутствия для продавца.В нескольких делах не удалось найти связь при аналогичных обстоятельствах (например, SFA Folio Collections, Inc. , 585 A.2d 666 (Conn. 1991) и Current, Inc. против Государственного совета по уравнению , 24 Cal. App . 4th 382, 29 Cal.Rptr.2d 407 (1994)). Требовать регистрацию как требование продажи государству — В 2003 году Южная Дакота приняла правило, запрещающее государственным корпорациям вести дела с поставщиками, которые не взимают налог с продаж и использование (HB 1261, Глава 34). Уведомление для клиентов и отчетность — В нескольких штатах, включая Колорадо, Южную Дакоту и Вермонт, были приняты законы об уведомлениях, требующие от удаленного поставщика предоставлять информацию о налоге на использование покупателям. Заключение сделок — хотя это и не является решением для улучшения сбора налогов за пользование, некоторые штаты договорились с Amazon (и, возможно, с другими поставщиками электронной коммерции), чтобы освободить их от сбора налога с продаж в обмен на строительство Amazon распределительного центра в их штате (что могло бы определенно создайте физическое присутствие продавца). Исков — В ноябре 2011 года компания Simon Malls подала иск против штата Индиана за неисполнение обязательств по сбору налогов с продаж на Amazon. Также см. Историю Bloomberg — здесь. Forbes, «10 государств, стремящихся облагать налогом продажи в Интернете» Федеральные предложения113-й Конгресс

112-й Конгресс 112-й Конгресс выдвинул три предложения о разрешении штатам взимать налог с продаж с удаленных поставщиков: 1. Закон о справедливости на Мэйн-стрит (H.R. 2701 и S. 1452 (112-й Конгресс)) предлагает, чтобы в той мере, в какой SSUTA соответствует указанным стандартам упрощения, принимающие штаты могут взимать налог с продаж с удаленных продавцов.Есть освобождение для мелких продавцов. Предыдущие версии Закона о справедливости на Мэйн-стрит: Освобождение от уплаты налогов для мелких продавцов ставит под сомнение разрекламированное упрощение. Кроме того, если штаты не освобождают покупки у малых предприятий от налога на использование, покупатели все равно должны будут самостоятельно рассчитывать налог на использование. 2. Закон о рыночном капитале 2011 года (HR 3179 (112-й Конгресс)) аналогичен подходу справедливости на Мэйн-стрит, но включает возможность единой ставки для каждого штата. Включает исключение для мелких продавцов «для удаленных продавцов с валовой годовой выручкой в предыдущем календарном году от удаленных продаж товаров, услуг и других продуктов в Соединенных Штатах, не превышающей 1000000 долларов США (или такую большую сумму, как определено соответствующим штатом) или в Штат, не превышающий 100 000 долларов (или более крупную сумму, определенную штатом).« 3. Закон о справедливости на рынках (S. 1832 (112-й Конгресс) позволяет обоим штатам, которые приняли SSUTA, так и тем, кто не принял SSUTA, но которые изменили свой налог с продаж в соответствии с упрощениями, указанными в S.

Постановления о малом бизнесе — S. Res. 309 (Wyden) и H. Res. 95 (Лундгрен) — «Резолюция в поддержку сохранения интернет-предпринимателей и малого бизнеса». Один из пунктов «тогда как» гласит: «Принимая во внимание, что любое федеральное законодательство, которое нарушит свободный и справедливый интернет-рынок и позволит правительствам штатов вводить новые, обременительные и обременительные схемы сбора налогов с продаж за пределами штата, небольшие предприятия негативно повлияют на сотни тысяч рабочих мест, уменьшат выбор потребителей и будут препятствовать росту и развитию межгосударственной торговли. Слушания — статей и отчетов —

Другие возможностиЕще одно решение, которое следует изучить, — это более эффективное использование технологий, например, во время продажи, когда с кредитной карты покупателя взимается налог с продаж налоговым агентством штата. Такой подход приводит к отсутствию обязательств по подаче документов для продавцов или покупателей.

Вопросы налоговой политики Каков правильный ответ для улучшения сбора налогов с продаж и использования в эпоху Интернета? Привлекают ли аффилированные лица продажи в соответствии с требованиями конституционного толкования (см. Противники подхода взаимосвязи филиалов утверждают, что филиалы предоставляют рекламные услуги, а не добиваются продаж.Они отмечают, что Интернет допускает новые подходы к рекламе, при которых вместо того, чтобы рекламодатель платил заранее за неопределенные результаты (например, за телевизионный рекламный ролик), рекламодатели могут размещать объявления на веб-сайтах с небольшими затратами, а затем платить только владельцам веб-сайтов в зависимости от эффективности объявления, измеряемые количеством кликов или сделанных продаж. Механизмы, основанные на комиссии, вызывают вопросы относительно того, за что выплачивается плата. Если владелец веб-сайта может заставить клиентов совершить покупку, сначала щелкнув их ссылку, они зарабатывают деньги.Но разве это вымогательство или обычная плата за рекламные услуги? В отличие от традиционного запроса предложений, владельцы веб-сайтов не знают, что было куплено, и не обрабатывают заказы, деньги или возврат. Могут ли технологии улучшить сбор налогов с продаж? Вероятно. Проект SSUTA предлагает поставщикам программные решения для сбора налогов с продаж.Технология также позволяет взимать государственный налог с продаж одновременно со всеми покупками объектов налогообложения, при этом доход немедленно поступает в государство. Обязательства всех сторон по подаче документов будут значительно сокращены. Это важные проблемы, учитывая продолжающийся рост продаж через Интернет. Судебный процесс по связям с аффилированными лицами в штатах и возможные действия Конгресса в конечном итоге послужат руководством. Комментарии для веб-мастераЧего-то не хватает? Пожалуйста, свяжитесь с Аннет Неллен — Аннет[email protected]. Спасибо. Информация о состоянии (в порядке вступления в силу аффилированного нексуса / «закона Amazon») Нью-Йорк

1. Январь 2009 г. Решение суда по делам Amazon и Overstock — Dkt. № 601247/08, 1/12/09; Dkt. № 107581/08, 1/12/09 — Публичная юридическая библиотека а. Верховный суд Нью-Йорка отклонил иски в связи с тем, что компании не смогли заявить о причинах иска, признав закон неконституционным. г. По решению суда — филиалы хотят зарабатывать деньги, поэтому будут стимулировать продажи. и. 2. Amazon.com, LLC против Департамента налогообложения и финансов штата Нью-Йорк, 913 NYS2d 129, 2010 NY Slip Op 07823 (App Div, First Dept., 11/4/10) (& Overstock.com ) а. Возврат — хотя мы не считаем, что лицевые проблемы заслуживают внимания, необходимо дальнейшее исследование, прежде чем можно будет вынести решение в отношении претензий, касающихся применимых положений о коммерции и надлежащей правовой процедуре.� г. Дайте налогоплательщикам возможность составить отчет, который фактически, а не теоретически, устанавливает, занимаются ли представители в штате бизнесом или просто рекламируют от их имени. г. 3 аргумента Amazon и ответ апелляционного суда: и. Закон неконституционен, потому что Amazon не имеет существенной связи с NY 1.Суд — закон применяется только в том случае, если у него есть бизнес-направление с жителем штата Нью-Йорк, который получает комиссию на основе продажи в Нью-Йорке. 2. Суд — закон применяется только к вымогательству, а не к пассивной рекламе. 3. Здесь — ходатайство: а. Может опровергнуть договор, запрещающий представителям в штате запрашивать предложения + ежегодное свидетельство от представителя штата о том, что они не участвовали в запрещенных действиях по привлечению предложений (TSB-M-08 (3.1) S). г.Система поощряет ходатайство, потому что тогда можно заработать больше денег. г. Руководство налогового департамента (TSB-M-03 (3) S), если оплата производится за клик (даже если нет продажи), а не за комиссию (только если есть продажа), будет считаться рекламой, а не побуждением, и не будет никакой связи презумпция. ii. Статут нарушает положение о надлежащей правовой процедуре, поскольку вводит иррациональную и неопровержимую презумпцию, а также является расплывчатым 1.Судебная презумпция НЕ является иррациональной, потому что и Amazon, и партнеры хотят зарабатывать деньги. | ||||||||||

Как правило, владелец веб-сайта (именуемый «партнером» в программе Amazon) получает компенсацию в случае совершения продажи. Компенсация может быть основана на количестве кликов или комиссионных, основанных на продажах, полученных от кликов. Как правило, в соответствии с этими соглашениями владелец веб-сайта не является сотрудником или агентом продавца и не имеет информации о том, кто щелкнул ссылку или какие покупки были сделаны.

Как правило, владелец веб-сайта (именуемый «партнером» в программе Amazon) получает компенсацию в случае совершения продажи. Компенсация может быть основана на количестве кликов или комиссионных, основанных на продажах, полученных от кликов. Как правило, в соответствии с этими соглашениями владелец веб-сайта не является сотрудником или агентом продавца и не имеет информации о том, кто щелкнул ссылку или какие покупки были сделаны. ), как создание облагаемого налогом присутствия для продавца за пределами штата.Этот веб-сайт посвящен так называемым законам о партнерских связях типа «Amazon».

), как создание облагаемого налогом присутствия для продавца за пределами штата.Этот веб-сайт посвящен так называемым законам о партнерских связях типа «Amazon».

07.08; «Создание большего количества сборщиков налогов с продаж», AICPA Tax Insider , 14.07.11; и различные сообщения в блогах.

07.08; «Создание большего количества сборщиков налогов с продаж», AICPA Tax Insider , 14.07.11; и различные сообщения в блогах. Судебный процесс в конечном итоге привел к нашему текущему стандарту взаимосвязи налога с продаж, установленному Верховным судом США в 1992 году в Quill , 504 US 298. Суд постановил, что физическое присутствие было необходимо для существенной взаимосвязи, которая позволила бы штату налагать обязательства по сбору налога с продаж на продавец. Постоянный вопрос — это количество и степень необходимого физического присутствия. В большинстве штатов есть рекомендации, которые помогут ответить на этот вопрос.

Судебный процесс в конечном итоге привел к нашему текущему стандарту взаимосвязи налога с продаж, установленному Верховным судом США в 1992 году в Quill , 504 US 298. Суд постановил, что физическое присутствие было необходимо для существенной взаимосвязи, которая позволила бы штату налагать обязательства по сбору налога с продаж на продавец. Постоянный вопрос — это количество и степень необходимого физического присутствия. В большинстве штатов есть рекомендации, которые помогут ответить на этот вопрос.

Продавцы могут опровергнуть это предположение, продемонстрировав, что жители не предлагали им продажи в Нью-Йорке. (Резюме законопроекта, стр. 10)

Продавцы могут опровергнуть это предположение, продемонстрировав, что жители не предлагали им продажи в Нью-Йорке. (Резюме законопроекта, стр. 10) Согласно Tyler Pipe , 483 US 232 (1987), такой активности недостаточно для поиска взаимосвязи. Amazon заявляет, что сотрудники не являются ее агентами. Кроме того, поскольку членство в программе не зависит от места жительства, Amazon не знает, какие партнеры являются законными резидентами Нью-Йорка.

Согласно Tyler Pipe , 483 US 232 (1987), такой активности недостаточно для поиска взаимосвязи. Amazon заявляет, что сотрудники не являются ее агентами. Кроме того, поскольку членство в программе не зависит от места жительства, Amazon не знает, какие партнеры являются законными резидентами Нью-Йорка. В постановлении также отмечается, что в соответствии с законодательством штата Миссури «рекламы в штате через СМИ» недостаточно для установления связи (LR 4702).