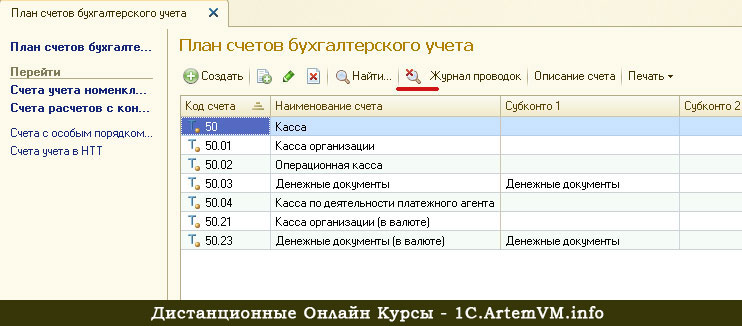

01 счет бухгалтерского: СЧЕТ 01 «ОСНОВНЫЕ СРЕДСТВА» \ КонсультантПлюс

Счет 01.01 — Основные средства в организации

Подчинен счету «Основные средства» (01).

Тип счета: Активный.

Вид учета на счете:

- Налоговый

Аналитика по счету «01.01»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Основные средства | Нет | Да | Да |

Описание счета «Основные средства в организации»

Основными средствами в организации является часть имущества, используемая в продолжительном периоде времени (более 12 месяцев) для создания и эксплуатации продукции либо в управленческих целях.

В соответствии с ПБУ 6/01 «Учет OC» к OC в БУ следует относить: здания, сооружения, различные машины и оборудование, регулирующие и используемые для измерения приборы и устройства, вычислительная техника, хозяйственный инвентарь, насаждения, а также прочие виды производственных фондов.

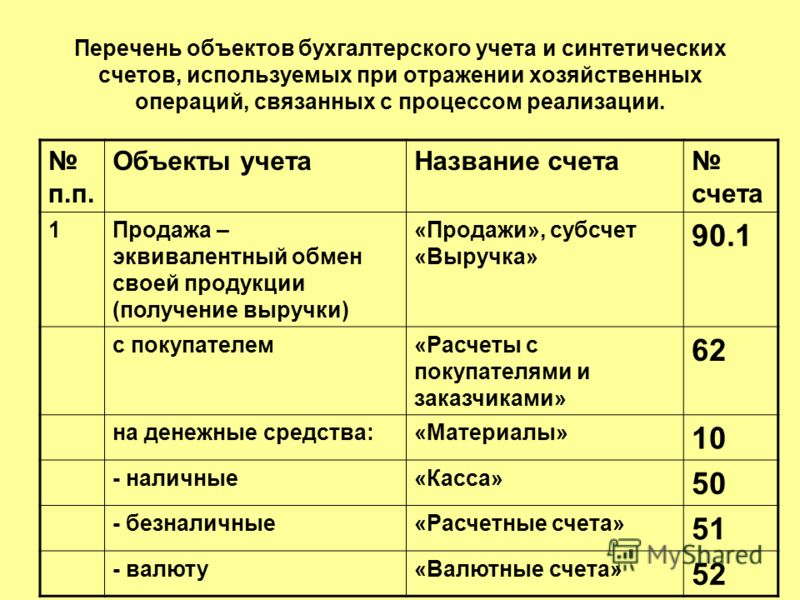

Проводки по счету «01.01»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 01.01 | 000 | Ввод начальных остатков: основные средства | Ввод остатков |

| 01.01 | 01.01 | Перемещение основных средств | Перемещение ОС |

| 01.01 | 08.01 | Принятие к учету земельного участка | Принятие к учету ОС |

| 01.01 | 08.02 | Принятие к учету объекта природопользования | Принятие к учету ОС |

| 01.01 | 08.03 | Принятие к учету зданий и сооружений, законченных капитальным строительством, выполненных подрядным или хозяйственным способом | Принятие к учету ОС |

| 01.01 | 08.03 | Модернизация (реконструкция) объекта основных средств | Модернизация ОС |

01. 01 01 | 08.04 | Принятие к учету оборудования, не требующего монтажа (отдельные объекты основных средств) | Принятие к учету ОС |

| 01.01 | 83.01.1 | Дооценка ОС при первой переоценке: Изменение первоначальной стоимости | Операция |

| 01.01 | 83.01.1 | Дооценка ранее уцененного ОС: Изменение первоначальной стоимости | Операция |

| 01.01 | 91.01 | Излишки объектов основных средств, выявленные в результате инвентаризации. Признание прочих доходов | Принятие к учету ОС |

| 01.01 | 91.01 | Дооценка ранее уцененного ОС: Изменение первоначальной стоимости на сумму предыдущей уценки | Операция |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 01.01 | 01.01 | Перемещение основных средств | Перемещение ОС |

01. 09 09 | 01.01 | Списание первоначальной стоимости объекта основных средств при списании (ликвидации) | Списание ОС |

| 01.09 | 01.01 | Списание первоначальной стоимости объекта основных средств при передаче (продаже) | Передача ОС |

| 83.01.1 | 01.01 | Уценка ранее дооцененного ОС: Изменение первоначальной стоимости на сумму предыдущей дооценки | Операция |

| 91.02 | 01.01 | Уценка ранее дооцененного ОС: Изменение первоначальной стоимости | Операция |

| 91.02 | 01.01 | Частичная ликвидация объекта основных средств | Операция |

| 91.02 | 01.01 | Уценка ОС при первой переоценке: Изменение первоначальной стоимости | Операция |

Статьи по теме

Содержание

- Госпошлина в бухгалтерском учете

- Госпошлина в налоговом учете

- Госпошлина при лизинге

- Бухгалтерский учет у лизингополучателя

- Налоговый учет у лизингополучателя

План счетов.

Счет 01 «Основные средства». Описание, бухгалтерские проводки

Счет 01 «Основные средства». Описание, бухгалтерские проводкиКорпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Примеры и как это работает

Что такое план счетов (COA)?

План счетов (COA) – это указатель всех финансовых счетов в главной книге компании. Короче говоря, это организационный инструмент, который обеспечивает удобную разбивку всех финансовых операций, проведенных компанией в течение определенного отчетного периода, с разбивкой на подкатегории.

Ключевые выводы

- План счетов (COA) — это финансовый организационный инструмент, предоставляющий полный список всех счетов в главной бухгалтерской книге компании с разбивкой на подкатегории.

- Он используется для организации финансов и предоставления заинтересованным сторонам, таким как инвесторы и акционеры, более четкого представления о финансовом состоянии компании.

- Чтобы облегчить читателям поиск конкретных счетов, каждый план счетов обычно содержит имя, краткое описание и идентификационный код.

Как работает план счетов (COA)

Компании используют план счетов (COA) для организации своих финансов и предоставления заинтересованным сторонам, таким как инвесторы и акционеры, более четкого представления об их финансовом состоянии. Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности.

Список каждой учетной записи, которой владеет компания, обычно отображается в том порядке, в котором счета появляются в ее финансовой отчетности. Это означает, что балансовые счета, активы, обязательства и акционерный капитал указываются первыми, а затем счета в отчете о прибылях и убытках — доходы и расходы.

Для небольшой корпорации COA могут включать эти субсчета в счет активов:

- Наличные

- Сберегательный счет

- Остаток мелкой кассы

- Дебиторская задолженность

- Недепонированные средства

- Товарно-материальные ценности

- Предоплаченное страхование

- Транспортные средства

- Здания

Счет пассивов может иметь субсчета, например:

- Кредитная карта компании

- Начисленные обязательства

- Кредиторская задолженность

- Обязательства по заработной плате

- Векселя к оплате

Собственный капитал можно разделить на следующие счета:

- Обыкновенные акции

- Привилегированные акции

- Нераспределенная прибыль

Чтобы облегчить читателям поиск конкретных счетов, каждый план счетов обычно содержит имя, краткое описание и идентификационный код.

Вот способ подумать о том, как COA связаны с вашими финансами. Допустим, у вас есть текущий счет, сберегательный счет и депозитный сертификат (CD) в одном и том же банке. Когда вы входите в свою учетную запись в Интернете, вы обычно переходите на обзорную страницу, которая показывает баланс в каждой учетной записи. Точно так же, если вы используете онлайн-программу, которая помогает вам управлять всеми своими учетными записями в одном месте, например Mint или Personal Capital, то, на что вы смотрите, в основном то же самое, что и сертификат подлинности компании. Вы можете увидеть все свои активы и пассивы на одной странице.

Пример сертификата подлинности

В счетах отчета о прибылях и убытках доходы и расходы могут быть разбиты на операционные доходы, операционные расходы, внереализационные доходы и внереализационные убытки. Кроме того, счета операционных доходов и операционных расходов могут быть дополнительно организованы по бизнес-функциям и/или по подразделениям компании.

Многие организации структурируют свои сертификаты подлинности таким образом, что информация о расходах составляется отдельно по отделам; таким образом, отдел продаж, инженерный отдел и бухгалтерия имеют один и тот же набор счетов расходов. Примеры счетов расходов включают себестоимость проданных товаров (COGS), расходы на амортизацию, расходы на коммунальные услуги и расходы на заработную плату.

Особые указания

Сертификаты подлинности могут различаться и быть адаптированы для отражения операций компании. Однако они также должны соблюдать руководящие принципы, установленные Советом по стандартам финансового учета (FASB), и общепринятые принципы бухгалтерского учета (GAAP).

Крайне важно, чтобы COA оставались неизменными из года в год. Это гарантирует возможность точного сравнения финансов компании с течением времени.

Стандартный план счетов — Стратегический финансовый директор®

Стандартный план счетов

См. также:

План счетов (COA)

Проблемы в разработке плана счетов

Комплексный номер для расходов SGA

Роль бэк-офиса компании

Стандартный план счетов

В бухгалтерском учете стандартный план счетов – это пронумерованный список счетов, составляющих главную бухгалтерскую книгу компании. Кроме того, план счетов компании — это, по сути, система регистрации для классификации всех счетов компании, а также классификации всех транзакций в соответствии с теми счетами, на которые они влияют. Стандартный перечень категорий счетов может включать следующее:

Кроме того, план счетов компании — это, по сути, система регистрации для классификации всех счетов компании, а также классификации всех транзакций в соответствии с теми счетами, на которые они влияют. Стандартный перечень категорий счетов может включать следующее:

- Активы

- Обязательства

- Собственный капитал или Акционерный капитал

- Доходы

- Себестоимость проданных товаров

- Операционные расходы

- Другие соответствующие счета

- (см. приведенный ниже пример стандартного плана счетов).

Стандартный план счетов также называют единым планом счетов. Используйте шаблон плана счетов, чтобы подготовить базовый план счетов для любых дочерних компаний или связанных организаций. Тем самым вы упрощаете консолидацию.

Организация в числовой системе Кроме того, стандартный план счетов организован в соответствии с числовой системой . Таким образом, каждая основная категория будет начинаться с определенного номера, а затем все подкатегории в этой основной категории будут начинаться с одного и того же номера. Если активы классифицируются по номерам, начинающимся с цифры 1, то кассовые счета могут быть помечены как 101, дебиторская задолженность – как 102, запасы – как 103 и т. д. Принимая во внимание, что если пассивы классифицируются по номерам, начинающимся с цифры 2, то кредиторская задолженность может быть помечена как 201, краткосрочная задолженность – как 202 и т. д.

Если активы классифицируются по номерам, начинающимся с цифры 1, то кассовые счета могут быть помечены как 101, дебиторская задолженность – как 102, запасы – как 103 и т. д. Принимая во внимание, что если пассивы классифицируются по номерам, начинающимся с цифры 2, то кредиторская задолженность может быть помечена как 201, краткосрочная задолженность – как 202 и т. д.

Необходимое количество счетов

В зависимости от размера компании план счетов может включать несколько десятков счетов или несколько тысяч счетов. Принимая во внимание, что если компания более сложная, то план счетов может быть как бумажным, так и компьютерным. В заключение отметим, что стандартный план счетов полезен для анализа прошлых транзакций и использования исторических данных для прогнозирования будущих тенденций.

Вы можете использовать следующий пример плана счетов для настройки главной бухгалтерской книги большинства компаний. Кроме того, вы можете настроить COA для своей отрасли, добавив разделы «Запасы», «Выручка» и «Стоимость проданных товаров» в образец плана счетов.

См. следующий образец плана счетов. План счетов каждой компании может немного отличаться. Но если вы начинаете с нуля, то это отличное место для начала.

1000 АКТИВЫ 1010 Денежные операционные счета

1020 Денежные дебиторы

1030 CASH Petty Cash

1210 A/REC TRAGIO Удержано

1290 A/REC Резерв по безнадежным счетам

1310 ИНВ – Зарезервировано

1320 ИНВ – Незавершенное производство

1330 ИНВ – Готовая продукция 9308

1350 INV — Недоветные расходы и сборы

1390 Inv — Резерв для устаревания

1410 Предварительная оплата — Страхование

1420 Предоплаченные — налоги на недвижимость

1430 Предварительный Аренда

1450 ПРЕДОПЛАТА – Депозиты

1510 ОС – Здания

1520 ОС – Машины и оборудование

1530 ОС – Транспортные средства

1540 PPE — компьютерное оборудование

1550 PPE — Мебель и приспособления

1560 PPE — Улучшения аренды

1610 Accum Depring

1620 Dep Dep Depry Depry Depry Depry Depry Depry Depry Depry Depry Depry Depry Depr Depr Depr Depr Depr Depr Depr Depr Depr Depr Depr Depr Depr Depr Depr Depr Depr

1620 1620. Компьютерное оборудование

Компьютерное оборудование

1650 АККУМ ДЕПР Мебель и приспособления

1660 АККУМ ДЕПР Благоустройство арендованного имущества

1710 NCA-Примечания по полученной задолженности

1720 NCA-дебиторская задолженность в рассрочку

1730 NCA-Задержание, удержанное

197 1900 1920 1920 1920 Паттиенты. – Капитализированные затраты на программное обеспечение 2000 ОБЯЗАТЕЛЬСТВА 2100 КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

2110 A/P Trade

2120 A/P Начисленная кредиторская задолженность

2130 A/P Задержание с удержанием

2150 Текущие срока погашения долгосрочного долга

2160 Банковские ноты, подлежащие уплате

2170 – FICA

2240 Начислено – Налог на пособие по безработице

2250 Начислено – Компенсация работникам

2260 Начислено – Медицинские пособия

2270 Начислено – 401 K Company Match

2275 W/H – FICA

2280 W/H – Медицинские пособия

2285 W/H – 401 K Employee Contribution

2310 Accrued – Rent

2320 Accrued – Interest

2330 Accrued – Property Taxes

2340 Accrued – Warranty Expense

2510 Начислено – Федеральный подоходный налог

2520 Начислено – Подоходный налог штата

2530 Начислено – Налог на прибыль

2540 Отложенный – Текущий налог на прибыль

2550 Отложенный – Подоходный налог штата

2610 D/T-FIT-NORACK

2620 D/T-SIT-NONCURE

2710 LTD-Примечания

2720 Ltd-ипотека.

2730 Ltd. — Примечания в рассрочке, выплачиваемая

3100 Обыкновенные акции

3200 Предпочтение

3300 Оплаченные в столице

3200.0089 3400 Partners Capital

3500 Взносы участников

3900 Отставаная прибыль 4000 Доход

4010 Доход — Продукт 1

4020 Доход — продукт 2

4030 Доход — продукт 3

4040 — Продукт 4

4600 4600 Доход

4700. Доход

4800 Финансовые начисления Доход

4900 Возврат продаж и надбавки

4950 Скидки при продаже

5010 Себестоимость – ПРОДУКТ 1

5020 COGS — Продукт 2

5030 COGS — Продукт 3

5040 COGS — Продукт 4

5700 Фрита

5800 Корректировка инвентаря

5900 Возврат и доходы

5950 Зарезервированные

Расходы

Расходы 6100 Расходы на авто

6150 Расходы по безнадежным долгам

6200 Банковские сборы

6250 Денежные средства

6300 Комиссионные расходы

6350 Амортизационные расходы

6400 Программа вознаграждений работникам

6550 Расходы на грузовые переводы

6600 Расходы на подарки

6650 Страхование — Общий

6700 Процентные расходы

6750 Профессиональные сборы

6800 Лицензионные расходы

6850 Расходы на техническое обслуживание

6900 питание и развлечение

6950 Офис. Арендная плата

7250 Расходы на ремонт

7300 Расходы на заработную плату

7350 Расходы на поставки

7400 Налоги – расходы FIT

7500 Расходы на коммунальные услуги

7900 Прибыль/убыток от продажи активов

Если вы хотите вывести свой бизнес на новый уровень, загрузите три наших самых мощных инструмента.

[box] Стратегический CFO Lab Member Extra

Получите доступ к плану выполнения модели стратегического ценообразования в SCFO Lab.