Планирование доходов и расходов семьи – Планирование правильного семейного бюджета, примеры планирования

Как правильно начать планировать семейный бюджет

Как правильно тратить деньги – этот вопрос задают себе миллионы людей каждый день.

Одно дело содержать себя, ни в чем не отказывая, и совсем другое, когда у человека появляется семья и дети. Семейный бюджет требует гораздо большего количества денег, помимо ежемесячных трат, повсюду ожидают незапланированные расходы.

Дети быстро вырастают из одежды, хотят новые игрушки, ломается машина, а починка стоит затрат. А ведь каждая семья еще хочет съездить в отпуск и накопить на новую покупку. Как же все это спланировать и грамотно рассчитать бюджет семьи, чтобы денег хватило на все? Для этого необходимо изучить такую науку, как планирование семейного бюджета.

Плюсы планирования бюджета

Грамотное планирование семейного бюджета — искусство, которому необходимо учиться долгие годы. Освоение такого искусства значительно облегчит жизнь семьи, позволит вам не влезать в кредиты и долги, а также рассчитывать заработную плату таким образом, чтобы она покрывала все необходимые платежи и покупки.

Семейный бюджет — это общая сумма финансовых поступлений в семью за месяц, которая складывается из заработных плат мужа и жены, а также различных пособий и других поступлений дохода. Планирование бюджета — верный расчет доходов и расходов семьи.

Причины для планирования семейного бюджета:

Правильное планирование и расчет денег помогут осуществить сложные долгосрочные цели. Если разбрасываться деньгами внепланово, накопить на отпуск, желанный автомобиль или первый взнос на покупку квартиры будет очень сложно. Те, кто не умеет планировать бюджет, берут кредиты и попадают в еще большие долги. А те, кто планирует, откладывают каждый месяц небольшую сумму денег и за год накапливают нужную сумму.

Таблица планирования и расходов денег помогут выявить все спонтанные покупки, а также отказаться от чрезмерных повседневных затрат. Планирование семейного бюджета помогает выявить приоритеты и основные потребности, оплатить или купить которые вы должны обязательно. В жизни каждого из нас есть вредные покупательские привычки, без которых мы всегда сможем прожить. Кто-то скупает туфли, другая женщина коллекционирует нижнее белье, нередко случаются и продукты, которые портятся в холодильнике и по итогу выкидываются. После расстановки приоритетов, вы будете четко знать сумму, которую необходимо оплатить сразу же и ту, что можно отложить. Таким образом, на руках у вас все равно останется некоторое количество денег, которое можно позволить раз в месяц потратить на приятные мелочи. Однако один раз в месяц, это не каждый день.

Все чрезвычайные ситуации и семейные трудности случаются в самый неподходящий момент. От задержки зарплаты и до смерти одного из членов семьи — к сожалению, никто из нас не в силах предугадать будущее. Чтобы не оказаться в финансовой яме, обязательно включите в планирование бюджета графу «сбережения». Финансовая подушка поможет остаться на плаву некоторое время, не загоняя вас в долги.

Правильный подход в планировании

Существует несколько различных подходов в планировании семейного бюджета. Вот самые популярные из них

- правило 50/20/30 от Элизабет и Амелии Уоррен;

Данное правило подразумевает под собой, что 50% всех средств должны покрывать основные расходы (оплата жилья, налоги и покупка продуктов), 30% бюджета — это необязательные расходы (развлечения, покупки одежды) и еще 20%- оплата долгов, кредитов, либо деньги в фонд «сбережения».

Это правило схоже с предыдущим, однако здесь авторы предлагают отдавать 20% бюджета на формирование финансовой подушки семьи, а все остальное тратить на собственное усмотрение. Однако придерживаться такого правила могут только четко структурированные люди, ведь из 80% еще нужно выделить постоянные и непостоянные расходы. Чего нельзя допускать при планировании, так это пренебрежения суммами постоянных затрат, таких как оплата жилья и налоги.

- правило 3-6 месяцев.

Данное правило подразумевает под собой, что семья должна иметь денежный запас, который поможет продержаться от 3 до 6 месяцев в случае кризисной ситуации.

Учет доходов семьи

Для правильного планирования бюджета семьи составьте смету или таблицу, в которую будут включены все доходы и основные расходы. Доход семьи, безусловно, зависит от количества его участников. Основной частью семейного дохода являются заработные платы взрослых членов семьи. Но также могут быть и дополнительные источники доходов, например:

- проценты по банковским вкладам;

- пенсии и пособия;

- доход от подработок или частного бизнеса;

- доход от сдачи в аренду жилой недвижимости;

- премии или финансовые подарки;

- и другое.

В общей сложности все доходы семьи можно поделить на постоянные и разовые. При планировании семейного бюджета необходимо опираться на статью постоянных доходов.

Учет расходов семьи

Рациональное использование денег напрямую связано с грамотным учетом семейных расходов.

Вести домашнюю бухгалтерию можно по старинке в тетради или с помощью компьютера, планшета и смартфона. Программа планировщик — это современный подход к ведению финансовой аналитики. С помощью нее вы сможете не только высчитать сумму постоянных доходов и расходов, но также пользоваться дополнительными функциями: список покупок, напоминания о платеже, автоматическое подведение итогов месяца.

Теперь поговорим о расходах. Самая главная статья расходов — это обязательные ежемесячные платежи, пропускать которые грозит штрафами и пенни. К таким расходам относится оплата коммунальных платежей или аренды жилья, выплата кредитов и ипотеки, оплата телефонии, интернета и образования. Как правило, каждый месяц это четко понятная фиксированная сумма, планировать которую не составит труда. Эту часть расходов рекомендуется оплачивать сразу же после получения денег из основного источника доходов.

На сегодняшний день практически каждый современный человек тратит немало денег на собственное саморазвитие. Это может быть дополнительное образование, спорт, курсы для повышения квалификации. Эти растраты лучше записать в отдельный столбец, чтобы четко понимать, какое количество денег уходит на саморазвитие.

Следующий обширный раздел домашнего бюджета — это покупка продуктов. Мы рекомендуем разделить его на следующие столбцы: бытовая химия, товары для дома, продукты питания, лекарства, одежда, хобби и развлечения. Если в вашей семье есть ребенок или домашние животные, для них лучше всего выделить отдельную статью в бюджете. В любом случае количество столбцов в разделе «расходы» индивидуально для каждой семьи.

Последняя статья в расходах – это «другое». Одним словом, это непостоянные расходы, которые сложно контролировать и отнести к какой-либо из статей расходов.

Ставим цели и задачи

Недельные

Следование плану бюджета будет точным, если вы четко определите свои цели на ближайшее время, ведь это всегда мотивирует. Определение целей помогает также разложить все планы и сомнения по полочкам. В начале месяца определите цели на эту неделю: что необходимо приобрести, починить, заменить. Старайтесь распределять мелкие растраты равномерно на весь месяц, чтобы ни одна неделя не перевешивала другую, это поможет сохранять гармонию семейного бюджета.

Месячные

В начале каждого месяца займитесь вместе с домочадцами определением целей. Как правило, здесь формируется список основных дорогостоящих покупок. Это может быть, приобретение бытовой техники, растраты на ремонт, отпуск, подготовка ребенка к школе или дорогостоящее лечение. План на месяц позволяет четко распределить финансы между основными задачами и целями.

Годовые

Годовой план включает в себя масштабное планирование. К таким целям относятся дорогостоящие отпуска, покупка автомобиля, недвижимости или ремонт квартиры. Масштабные цели на год замотивируют вас придерживаться бюджету и откладывать лишние средства на желанную покупка.

Оставьте место для неожиданностей

Важно, чтобы ваш финансовый план включал не только отложенные средства для сбережения, но и небольшую сумму для самых неожиданных растрат. Один из членов семьи заболел, кошке требуется прививка, сломалась молния на куртке — эти расходы кажутся мелочными, но также могут сыграть роль в нарушении финансовой гармонии в бюджете.

vokrug-nas.ru

Планирование бюджета семьи, как планировать домашний бюджет

Прежде всего домашний бюджет служит для учёта финансов, то есть доходов и расходов одного человека либо семьи. Многие люди привыкли считать, что бюджет может быть только у государства или предприятия. Между тем и один человек, и семейная пара, и семья с детьми, используя планирование домашнего бюджета, смогут грамотно расходовать финансовые резервы, планировать их накопление и стабилизировать финансовое развитие, не говоря уж о росте и достижении поставленных целей.

- учет доходов и расходов семьи;

- оптимизация расходов, как способ сэкономить семейный бюджет;

- планирование доходов и расходов в соответствии с поставленными целями.

Жизнь сегодняшним днём подходит только очень бедным людям, которым попросту нечего планировать (хотя и у них обычно имеется некое подобие бюджета), либо очень богатым людям, чей пассивный доход гарантированно способен перекрыть все, даже самые невероятные прихоти и желания.

Рассмотрим более подробно цели, свойства и составляющие домашнего бюджета. Вооружившись несложными рекомендациями, вы, вполне возможно, сможете значительно улучшить и стабилизировать своё финансовое положение, а также достичь поставленных целей.

Личные финансовые цели

Цели планирования семейного бюджета – это не только общая стабилизация расходов, но и достижение вполне конкретных целей. Они могут быть разными как по масштабу, так и по характеру.

- Покупка машины. Ещё один крупный вид трат – покупка личного автотранспорта. Многие автомобили, особенно иномарки, стоят дороже квартир. И чтобы приобрести машину, оплачивая стоимость сразу или в кредит, вам также понадобится вести бюджет и идти к достижению этой цели.

- Путешествие, отпуск. Чтобы в тот момент, когда в вашей любимой стране начинается лучший сезон в году (или когда вам просто дают отпуск на работе), вам не пришлось занимать деньги у друзей, чтобы отдохнуть как следует – ведите домашний бюджет, и сможете к нужному моменту на 100 % подготовиться к отдыху.

- Оплата обучения детей. Если вы оплачиваете свое обучение – это одно. А вот если детей – то тут нужно быть готовым не только к внесению вступительных взносов, но и к закупке всего необходимого и к непредвиденным расходам.

- Запас на чёрный день. Хорошо, когда в вашей жизни нет чёрных дней. Если они всё-таки случаются, то хорошо, чтобы вам было чем покрыть непредвиденные расходы, возникающие по форс-мажорным обстоятельствам. Если нет – у вас всегда будет запас денег, гарантирующий вам спокойствие и уверенность.

- Оплата кредитов или долгов. Если вы решили избавиться от всех висящих на вас долгов, то вполне можете поставить это в качестве основной цели. Вы, безусловно, сможете сэкономить и время на выплату, и собственные нервы, и зачастую дополнительные деньги, если в один момент избавитесь от всех долгов.

Определите свои финансовые цели и их приоритеты, так как если на все цели денег не хватает, то придется выбирать. Обязательно договоритесь о целях и приоритетах внутри семьи.

К примеру, семья может копить на новую машину, а вдруг муж берет и покупает новый навороченный компьютер (или жена шубу) — получаем конфликт интересов. Отсутствие общих финансовых целей — наиболее популярная причина, почему люди бросают планирование семейного бюджета.

А всего лишь нужно было договориться о целях заранее, муж и жена могли бы внести в свой список и компьютер и шубу, а потом вместе решить как этих целей достичь.

Если одна из ваших целей покупка квартиры или дома, то, вполне возможно, что вам понадобиться взять ипотеку. Читайте подробнее, что такое аннуитетные платежи и методах их расчета.

Очень редко можно накопить с зарплаты на квартиру, и владельцы бизнеса в более выигрышном положении. Так что, если задумаетесь как открыть свое дело и какой бизнес выгоднее, прочитайте эту статью.

Интервалы планирования и учета семейного бюджета

Вести и планировать бюджет можно по любым интервалам. Это зависит от характера ваших доходов и расходов, а также от поставленных целей. Интервал можно выбрать из нескольких вариантов:

- Еженедельный бюджет – самый подробный. Благодаря ему вы можете проследить динамику доходов, если вы получаете деньги еженедельно или по факту выполнения работы. Цели могут быть поставлены и не очень значимые – например, к концу недели выйти к определённому соотношению доходов и расходов.

- Месячный бюджет – самый распространённый. Ведь все коммунальные платежи, большая часть зарплат и пособий, как и множество других денежных выплат и взносов, считаются помесячно. За месяц вполне можно достичь значительных успехов в планировании семейного бюджета, учесть все расходы и подумать над тем, какие цели вы сможете перед собой поставить при дальнейшем ведении бюджета помесячно.

- Годовой бюджет необходим для планирования крупных покупок, для учёта разовых доходов (например, новогодних премий), прогнозирования роста и других долговременных процессов. Годовой бюджет вполне может быть рассчитан на достижение крупных, значительных целей.

Следует отметить, что современные программы для ведения бюджета позволяют обычно учитывать доходы и расходы за каждый из перечисленных периодов. А некоторые даже позволяют совмещать учёт доходов и расходов с постановкой задач и достижением целей.

Учёт семейного бюджета

Семья, особенно с детьми, не может обходиться без бюджета. Чтобы вам не пришлось оправдываться перед своей второй половинкой и перед детьми, поясняя, как так деньги «неожиданно закончились», и чтобы избежать любых неприятных ситуаций, вплоть до нехватки продуктов или отключения коммунальных услуг, следует вести семейный бюджет.

Ведение семейного бюджета начинается с учета доходов и расходов, если вы раньше никогда такой учет не вели, то может понадобиться некоторое время, чтобы привыкнуть. Главное регулярно вести записи и сверять с реальным положением дел.

Исходя из плана и прогноза вы всегда сможете запланировать любые желаемые цели – как мелкие, так и крупные. Кроме того, вы всегда сможете выявить какие-либо перекосы и чрезмерные траты, чтобы в будущем их исключить. Таким образом, от учёта можно переходить к оптимизации.

Как экономить семейный бюджет

Если вы не можете достичь поставленной цели, потому что постоянно не хватает денег – это ещё не значит, что вы мало получаете. Это может значить, что ваши расходы не оптимизированы.

Если вы не можете достичь поставленной цели, потому что постоянно не хватает денег – это ещё не значит, что вы мало получаете. Это может значить, что ваши расходы не оптимизированы.

Простой учёт расходов позволит вам установить, например, что за месяц вы слишком много денег потратили на походы в кафе, рестораны или другие заведения общепита. Вы можете точно узнать, на чём можно сэкономить. Разумеется, без фанатизма.

Если вы просто решите волевым решением полностью исключить какой-то регулярный расход, то скорей всего это у вас не получится, и через какое-то время вы просто забросите ведение бюджета.

При оптимизации расходов важно сохранить текущее качество жизни. Старайтесь сократить те расходы, которые больше.

Оптимизировав расходы, вы сможете обнаружить, что у вас даже после всех трат остаются свободные деньги. В этом и есть суть оптимизации: вы расставляете приоритеты и тратите сначала на самое важное, жизненно необходимое, и не тратите часть денег, которые не запланировали тратить. Остальное вполне можно израсходовать на развлечения и дополнительные цели.

И тогда можно переходить к самой приятной части бюджета – накоплению средств на достижение всех поставленных целей и реализацию давней мечты.

Для накопления капитала на финансовые цели лучше всего подойдут инвестиции, главное решить, куда выгоднее вложить деньги. Общая рекомендация — для краткосрочных инвестиций лучше использовать более надежные и более ликвидные активы, а для долгосрочных лучше вкладывать в потенциально более выгодные.

Одним из традиционных вариантов краткосрочных инвестиций являет банковский депозит. В этой статье написано про вклады с капитализацией процентов, и, чем они отличаются от обычного банковского вклада.

При формировании своего инвестиционного портфеля, не забывайте про диверсификацию — http://predp.com/fin/terms/chto-takoe-diversifikaciya.html. Использование различных финансовых инструментов уменьшает ваши риски.

Планирование бюджета семьи

Таким образом, с помощью бюджета вы сможете перестать «терять» деньги в ворохе доходов и расходов, избежать лишних трат и перейти от хаотического растрачивания и суетного поиска денег к стабильному и уверенному планированию.

Очень важно, чтобы вы были на это мотивированы. Ни в коем случае не заставляйте себя силой отказываться от любимых удовольствий, иначе ведение бюджета превратится для вас в пытку. Вашей главной мотивацией должны быть те желания и мечты, которые для вас действительно важны и позволяют вам успешно идти вперёд.

predp.com

Как планировать семейный бюджет | Экономсовет

Сегодня я расскажу вам как планировать семейный бюджет. Я хочу предложить вашему вниманию не совсем обычную технологию планирования. Прежде чем начать планировать семейный бюджет и распределять деньги по статьям расходов необходимо точно знать:

1. На какой период будет составляться бюджет (он может планироваться на месяц, квартал, год). Удобнее всего составлять бюджет на один месяц, т.к большинство людей получают зарплату ежемесячно.

2. Какие у вас будут доходы — т.е. откуда и сколько вы получите денег за этот период.

3. Какие у вас будут расходы — сколько денег и на что вы собираетесь потратить за этот период.

Для того чтобы это знать необходимо обязательно начать вести учет семейных финансов — т.е. фиксировать все деньги, которые приходят (доходы) и уходят (расходы).

Для начала вы должны знать ваши семейные среднемесячные расходы и среднемесячные доходы.

Классический и наиболее часто встречающийся подход к планированию семейного бюджета или бюджетированию — это равновесное распределение доходов на необходимые статьи расходов ( доходы должны покрывать расходы). Такое распределение денег, когда расходы равны доходам позволяют лишь сводить концы с концами, но не дают возможности делать сбережения и инвестиции.

Я предлагаю такой способ планирования и ведения семейного бюджета который обеспечит не только баланс между доходами и расходами семьи, но и даст возможность сохранять деньги.

Что для этого нужно ? Ничего особенного, просто нужно обязательно соблюдать три очень важых правила .

Как планировать семейный бюджет.

1 правило. Заплатите сначала себе!

Первое, что необходим делать всегда и при любых доходах — как только получили деньги — минимум 10 % от дохода нужно отложить и не тратить их ни при каких обстоятельствах. Эти деньги вы платите самому себе! Это ваш семейный капитал, который будет расти и приумножаться! Оставшиеся деньги уже не ваши, они гости в вашем доме, в течение месяца вы отдадите их другим людям за товары и услуги и от них не останется и следа. А что же останется у вас, если вы сами не заплатите себе? Посчитайте для интереса, сколько вы заработали за последний год. И что у вас осталось? Скорее всего ничего!

Основная финансовая проблема большинства семей заключается в отсутствии денежных сбережений. Люди не могут сделать сбережений просто потому, что сначала оплачивают все свои расходы, а уже то, что остается пытаются сохранить. Но, как правило, до сохранения дело не доходит, тратится все, что зарабатывается. Поэтому необходимо выработать основную финансовую привычку — с каждого поступления денег необходимо отложить 10% и жить на оставшиеся 90 %. Скорее всего вы даже и не заметите что эти 10% у вас были.

Рекомендуется сразу же откладывать эти деньги в банк на пополняемый депозит. Это ваши сбережения, ваше спокойствие, защита и уверенность в будущем! Это ваша подушка безопасности!

2 правило. Соблюдайте приоритетность расходов.

Нужно определить, что для семьи является важным, а что – второстепенным.

Т.е. необходимо распределить деньги сначала на важные и срочные расходы, а уже то, что останется на неважные и несрочные.

Порядок действий следующий.

1. Составляем список важности расходов .

Необходимо из всех статей расходов на следующий период выписать расходы в порядке значимости для вас от наиболее важных к наименее важным. В начале списка практически у всех будут обязательные расходы — жизненно необходимые расходы, обеспечивающие прожиточный минимум семьи (оплата за квартиру, коммунальные счета, питание, телефон, интернет, необходимая одежда, обувь, бытовая химия, транспорт, карманные расходы).

Это наиболее приоритетные расходы без которых вы никак не сможете обойтись. Многие из этих расходы являются регулярными и повторяются из месяца в месяц. Как правило, на них уходят примерно одинаковые суммы денег каждый месяц. Достаточно один раз раз посчитать сколько денег вам будет нужно, чтобы оплатить эти расходы и в дальнейшем можно только корректировать эту сумму с учетом инфляции и изменения цен.

2.Деньги на регулярные и обязательные расходы необходимо сразу отложить отдельно.

Эти расходы лучше разбить на отдельные статьи (на питание, на коммунальные расходы, на транспорт, на карманные расходы и т.д.) . Можно завести отдельный конверты для разделения статей расходов. Удобно также пользоваться папкой с файлами, каждый файл нужно подписать по статье расхода.

3.Откладываем 5-10 % от дохода на непредвиденные расходы.

Как правило, в каждой семье случаются всевозможные непредвиденные ситуации, требующие расходов и они почему-то всегда являются крайне важными и срочными! К ним относятся оплата срочного лечения (приобретение лекарств, затраты на диагностику, консультации и лечение), ремонт жилья, автомобиля, одежды и обуви и другие расходы, предугадать которые невозможно.

Поэтому будем также считать непредвиденные расходы обязательными и запланируем их заранее.

Если вам повезет, форс-мажор не случится и эти деньги вам не понадобятся, то их можно перекинуть в статьи желательных расходов, но лучше всего эти деньги заплатить себе, т.е. отправить в сбережения.

4. Откладываем деньги на плановые расходы.

Кроме незапланированных расходов у всех есть еще и плановые расходы, которые не являются обязательными, чаще всего такие расходы привязаны к определенной дате и сумма их известна (подарки на дни рождения, праздники, отпуск, крупные покупки). Обязательно нужно учесть эти расходы при составлении бюджета и выделить на это средства.

5. Считаем остаток денег.

6. Распределяем их на оставшиеся несрочные и необязательные расходы.

Как правило, это расходы желательные. Это то, что вы хотели бы купить, но не жизненно важное, без чего вы могли бы обойтись (модная одежда и обувь, украшения, посещение ресторанов, театров, покупка книг, хобби. ) Это расходы на удовольствия, развлечения и хобби. Эти расходы как раз и определяют качество и стиль жизни жизни. Необходимо очень тщательно пересмотреть эту категорию расходов, возможно некоторые из них окажутся вам совершенно ненужными. Именно за счет этих расходов можно корректировать бюджет, сокращая или даже ликвидируя наименее приоритетные (ненужные) расходы.

3 правило. Управляйте расходами с помощью экономии и оптимизациии расходов.

Экономия — это уменьшение расходов и избавление от лишних трат. Цель экономии — получить больше за меньшие деньги. Необходимо научиться экономить за счет использования различных способов — покупки товаров и услуг со скидками, по более выгодным ценам, за счет более рационального использования ресурсов, отказа от ненужных вещей и услуг и от вредных привычек ит.д. При этом совсем необязательно кардинально менять свой образ жизни, свой характер, развивать скупость и жадность.

А оптимизация расходов — это разумное перераспределение расходов по статьям с минимальными потерями в уровне и образе жизни. Т.е. если у вас не хватает денег на какую то статью расходов, можно не отказываться от нее совсем, а понемногу урезать другие статьи расходов в ее пользу, как говорится — » С миру по нитке…». Это позволит не ущемлять себя в каких-то нужных потребностях и желаниях.

Итак, резюмирую все вышесказанное.

Как планировать семейный бюджет

- 1. Считаем все полученные доходы.

- 2. Откладываем себе 10% от полученного дохода.

- 3. Составляем список важности расходов ( от наиболее важных к наименее важным)

- 4. Откладываем деньги на регулярные и обязательные расходы. Эти расходы можно разбить на отдельные статьи расходов ( питание, коммунальные расходы, транспорт, телефон, личные расходы членов семьи , карманные расходы)

- 5. Откладываем 5-10% на непредвиденные расходы.

- 6. Откладываем деньги на необходимые плановые расходы.

- 7. Оставшуюся сумму распределяем на остальные статьи расходов (необязательные и несрочные).

- 8. Применяем всевозможные способы экономии и оптимизируем бюджет.

Итак, вам нужно будет завести как минимум 5 конвертов:

- СЕБЕ (10%)

- ОБЯЗАТЕЛЬНЫЕ РАСХОДЫ ( Необходимо и нужно)

- НЕПРЕДВИДЕННЫЕ РАСХОДЫ (ФОРС-МАЖОР) — 5-10%

- ПЛАНОВЫЕ РАСХОДЫ (запланированы заранее)

- ЖЕЛАТЕЛЬНЫЕ РАСХОДЫ (Хочу)

и распределить по ним деньги .

Обязательные расходы можно дополнительно разделить на отдельные статьи расходов (питание, коммунальные платежи, телефон, транспорт, личные расходы и др.) на ваше усмотрение.

Теперь, зная как планировать семейный бюджет, вы сможете не только уравновесить ваши доходы и расходы, но и сделать сбережения и застраховать свою семью от различных непредвиденных расходов. Это обеспечит вашей семье финансовую стабильность и безопасность.

Запись просмотрена 39,634 раз, 58 посетителей сегодня

economsovet.ru

Как составить семейный бюджет: планирование

Здравствуйте, наши читатели! Согласитесь, распоряжаться деньгами семьи в экономически трудные дни — нелегкая задача. Поэтому важно знать, как составить семейный бюджет, его ведение и планирование? Как учитывать расходы и доходы всех денежных средств семьи и семейного бюджета также чего нельзя допускать при его планировании?

Так как я домохозяйка мы всегда жили только на средства, зарабатываемые мужем, поэтому без четкого бюджета нам не обойтись. Имея немалый опыт ведения семейного бюджета, хочу поделиться с вами 5 советами, помогающим уменьшить расходы семьи, а также показать фото примерной таблицы по составлению семейного бюджета.

Словосочетание «семейный бюджет», вероятно, имеет столько же поклонников, как словосочетание «полезное питание». Понимаешь, что хорошо и полезно, но не испытываешь желания лишать себя вкусняшек. Поэтому хорошо продуманный семейный бюджет побуждает использовать свои деньги там, где это имеет наибольший смысл.

Почему семье нужен бюджет

Некоторые семейные пары могут спросить: «Для чего мне нужен бюджет, если до сих пор мы благополучно обходились без него?». Ответ: потому что покупная способность ваших денег все больше уменьшается, а также чтобы стать успешными людьми.

Поскольку, все деньги мирового хозяйства «запутаны в долгах», то покупная способность местной валюты постоянно падает. В последнее время, учитывая западные санкции, мы часто слышим призыв: «Нужно приспосабливаться к нашим средствам и возможностям, а не к нашим мечтам».

Английская пословица гласит: «выкройка зависит от материала». Это значит, семья не должна тратить больше, чем она имеет денег. Семье нужен правильно составленный домашний бюджет, чтобы как-то контролировать имеющиеся в ее распоряжении средства с целью их правильного распределения. Чтобы можно было оплачивать питание, одежду, квартплату, а также отопление, транспортные издержки. Заботиться о медицинском обслуживании, образовании, отдыхе.

Как правильно составить семейный бюджет

Составление бюджета — не столь трудное или неприятное дело, как кажется, на первый взгляд. Просто нужно подойти к этому вопросу положительно. Такой бюджет можно создать даже без электронных программ, например, на бумаге в вечернее время. Главное — сосредоточиться на двух пунктах:

- Конкретизация (конкретно и подробно расписаны все статьи планируемых расходов, доходов).

- Реальный бюджет, то есть для реального мира без иллюзий или «авось».

С чего предпочтительней начать составление семейного бюджета?

- Срок на который он составляется — от месяца до года (лучше иметь два — на месяц и год).

- Предварительного устного анализа.

Устный анализ

Он начинается с основного вопроса: чего нельзя допускать при планировании семейного бюджета? Ответ: чтобы наши расходы превышали все доходы семьи. Если это не учитывать, то финансовое положение семьи будет критичным. Поэтому обратите внимание на следующие шаги нашего анализа:

Шаг 1. Обсудите ваши финансовые цели и свои приоритеты.

Начните обсуждать эти вопросы с вашим брачным спутником как можно раньше, так как ваши приоритеты могут отличаться. Обсуждая, отделите свои предпочтения от семейных потребностей. Например, один из вас может настаивать на пенсионных накоплениях, тогда как другой может убеждать сосредоточиться на погашении задолженности по ипотеке, кредиту.

Возможно, каждый из супругов захочет использовать часть денег на личные еженедельные нужды, но другой не согласится с этими затратами. Поэтому составление бюджета начинается с основ — затраты на жилье, продовольствие, детей, медицинские и транспортные издержки, погашение кредита (если есть). Всё это поможет избежать скандалов из-за нехватки денег в семье.

Шаг 2. Составьте план на будущее.

Большинство молодоженов планируют со временем приобрести собственное совместное жилье. Может быть, семья планирует в будущем начать собственное дело или мечтает дать ребенку престижное обучение, для всего этого нужны немалые деньги. Поэтому обсуждение плана на будущее поможет увидеть, например, как ваши личные цели или желания вписываются в общую картину ведения семейного бюджета. Это может помочь не совершать необдуманных приобретений, вложений.

Совет: Решите между собой без чего вы можете прожить, от чего можете отказаться, уменьшив, таким образом, будущие расходы. Результаты устного анализа запишите на бумаге.

Теперь распишите список планируемых доходов и расходов.

Доходы и расходы семьи

Шаг 1. Подсчитайте сначала среднемесячный доход, который получает семья.

Для этого вы должны сложить все доходы членов семьи, написав список всех ваших совместных источников дохода, которые вы ожидаете в течение года. Сюда включается зарплата, проценты от банковских вкладов, премии, денежные подарки и даже деньги, полученные с каких-то планируемых распродаж.

Шаг 2. Напишите список всех ваших ожидаемых расходов.

1). Начните с обязательных фиксированных затрат — электричество, газ, аренда, ТВ, связь (все коммунальные услуги) + оплата за учебу также погашение ипотеки, кредита.

Совет: Соберите копии всех прошлогодних коммунальных оплат, подсчитайте их общую сумму, разделив на 12 месяцев. Это поможет высчитать примерную сумму, ежемесячных коммунальных растрат из семейного бюджета.

2). Ежемесячные затраты на продукты питания, газеты и другие вещи, за которые вы, платите наличными каждую неделю. Сложили все расходы? Как обстоит дело с транспортными издержками и расходами на одежду, химчистку, текущие мелкие ремонты? Эти затраты часто забывают.

3). Составьте список всех переменных растрат, сумма которых может меняться от месяца к месяцу.

Например, стоимость продуктов, промтоваров, одежды, или питание в общественных местах. Многие люди недооценивают этот совет. А он помогает увидеть, когда лучше, выгодней всего делать оптовые закупки продуктов питания или промтоваров и одежды.

Примечание: к переменным расходам также относятся расходы на развлечения, отдых, хобби, садоводство и другие покупки, от которых при необходимости можно отказаться. Это область расходов, где легче всего экономить, когда недостаточно доходов, чтобы покрыть свои планируемые затраты.

4). Счета подлежащие оплате один раз в год, например, налог на имущество и страховка автомашины. Разделите это на 12 — для получения месячной суммы. Как велики теперь общие издержки за месяц?

5). Добавьте к расходам сбережения (на черный день). Многие финансисты советуют иметь отложенную сумму размером полугодичного семейного бюджета. При потере работы эта сумма позволит семье не столкнуться с критической ситуацией — полностью «сев на мель», пока все ищут работу.

Совет: Начните откладывать в сбережения примерно 10 % вашего ежемесячного, чистого дохода.

6). Затем сложите все планируемые расходы семьи. Теперь семья может сравнить сумму доходов за месяц со своими расходами. Что вы при этом узнаете? Достаточно ли у вас денег для оплаты семейных счетов и примерную месячную сумму свободных денег. Это и будет та сумма, которую вы можете ежемесячно расходовать — не более.

Предлагаю посмотреть видео о планировании финансов семьи. Всегда интересно смотреть практические наработки других.

5 советов как уменьшить расходы семейного бюджета

- Регулярно сравнивайте общий ежемесячный доход семьи с расходами, чтобы вовремя внести любые изменения в бюджете. Если вы обнаружите, что общая сумма всех расходов превышает доход, то стоит принять поправки, урезав затраты.

- Составьте таблицу планируемых расходов на год в начале года (фиксированных, примерные ежемесячные растраты, ежегодный налог и планируемые сбережения) с доходами. Об этом нужно обязательно позаботиться в начале года, чтобы не пришлось рассматривать вопрос о сокращении расходов в конце года. Это поможет избежать вынужденных платежей или долгов при неожиданных ситуациях.

- На протяжении месяца записывайте в блокнот каждую потраченную копейку (мы втроем делали это несколько месяцев, записывали даже деньги, потраченные на стаканчик чая). Когда добросовестно отмечаешь все потраченные деньги, даже мелочи, то затем легче понять куда деваются «неуловимые» денежки.

- Хорошее «правило большого пальца» — если вы не можете позволить себе оплатить все планируемые покупки к концу месяца, тогда они не должны быть сделаны.

- Что если вы установили, что неспособны своими доходами покрыть все издержки? Сосредоточьтесь на том, что семья может себе позволить — только самое необходимое.

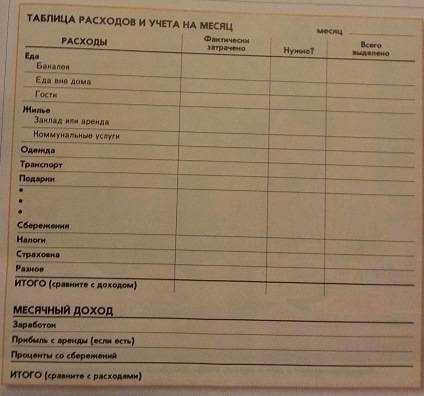

Таблица семейного бюджета

Составьте таблицу примерно похожую на фото ниже.

- В столбике «Расходы» ограничьтесь только главными разделами: «еда, жилье, одежда». Стоит включить и соответствующие подразделы: к еде — «еда вне дома, бакалея». Любите гостей? Впишите в таблицу подраздел — «гости»

- Раздел «жилье» поделите на подразделы: «аренда, ипотека, коммунальные услуги».

- Раздел «одежда» на подразделы: «ремонт старой, покупка новой»

- Расчерчивая таблицу, не забудьте раздел «оплата страховки и налоги».

- Важный раздел в столбце «Расходы» — «сбережения».

- В столбце «Фактически затрачено» вписывайте все растраты, которые вы совершили за день.

- Столбик «Нужно» вписывайте, нужна ли вам эта вещь или это под сомнением. Это поможет уберечь от неоправданных растрат, особенно когда сумма денег в столбце «Всего выделено» больше вашего дохода.

Совет: Расходы полезно разбить по таким категориям: «необходимые, под сомнением, ради удовольствия».

Проанализировав все планируемые затраты, проставьте в столбике «Нужно», напротив категории «необходимый расход» букву — «Н». В категории «под сомнением» — вопросительный знак «?». Букву «У» напротив категории «ради удовольствия».

Помните: нельзя допускать, чтобы сумма в столбце «Всего выделено» была больше месячного дохода. При необходимости отказывайтесь от расходов, отмеченных «?» и «У». Это поможет отбрасывать ненужное, когда понимаете, что сейчас это слишком дорогое для вас удовольствие. Важно чтобы таблица отражала ваши привычки и предпочтения.

Заключение

Правильно вести семейный бюджет — не означает необходимость больше зарабатывать или меньше тратить. Речь о том, чтобы правильно составить бюджет семьи, согласовав заранее доходы и расходы таким образом, чтобы было возможно вести приятную жизнь.

С уважением, Андроник Анна!

semyadeti.ru

Бюджет семьи: как распределять семейный бюджет, доходы и расходы семьи, таблица

Ни одно государство не может обойтись без экономики. Семья – это маленькое государство со своей территорией, жителями, правилами и законами. Поэтому семейный бюджет – экономика семьи.

Однако многие негативно относятся к планированию своих финансов и не считают нужным составлять домашний бюджет. Происходит это из-за ошибочного мнения, что ежемесячно составленный семейный бюджет стремится урезать покупки и развлечения, и в целом лишает всех радостей жизни. На самом же деле ведение семейного бюджета имеет совсем иную цель.

Семейный бюджет

Любой бюджет связан с балансом. Семейным бюджетом называется сумма всех доходов и расходов семьи за определенный период. Так вот, когда планирование семейного бюджета отсутствует, невозможно назвать точные цифры доходов и расходов, следовательно, нельзя отслеживать ненужные покупки. Это приводит к дисбалансу, когда расходы превышают доходы. Деньги тратятся нерационально, появляются долги, становится трудно или совсем невозможно откладывать средства на что-то необходимое.

Поэтому важно знать, как планировать семейный бюджет. Бюджет показывает, сколько денег у вас есть и как тратятся эти средства. Это один из самых важных инструментов построения успешного финансового будущего, поскольку он помогает вам максимально эффективно использовать свои деньги. Бюджет дает людям чувство контроля над своими деньгами. Также можно выработать способы экономии семейного бюджета. При этом каждый член семьи может получать ощутимую выгоду.

Как распределять семейный бюджет? Существует три основных инструмента для создания и мониторинга бюджета семьи.

- Тетрадь и ручка. Это самый простой метод составления бюджета, а также самый дешевый вариант. Вам нужно просто записывать все источники дохода и все свои расходы в отдельную тетрадочку, а в конце месяца все подсчитать и сравнить полученные цифры. Если есть баланс, значит все в порядке.

- Электронная таблица. Самой популярной электронной таблицей для планирования бюджета является Microsoft Excel. В интернете предлагаются бесплатные образцы таблиц бюджета Excel, которые вполне можно использовать, вместо того, чтобы создавать свои собственные. Электронная таблица позволяет легко сгруппировать большое количество информации и быстро провести подсчеты.

- Специальные программы. Существуют бесплатные и платные веб-программы, разработанные специально для ведения домашней бухгалтерии. Такими программами можно пользоваться с компьютера или мобильных устройств. Они позволяют группировать ваши расходы по категориям, предлагают удобные отчеты и диаграммы для анализа данных, предупреждают о перерасходах, хранят ваши данные под надежной защитой. Некоторые программы можно синхронизировать с кредитными картами и расчетными счетами.

Стратегии и методы планирования бюджета различаются по всем направлениям в зависимости от пользователя. То, что работает для студента первого курса, вряд ли подойдет для пенсионера. Но есть пять основных шагов в создании бюджета. Все они важны, потому что они опираются друг на друга, помогая вам разумно организовывать свои финансы.

Шаг 1: Постановка целей

Экономия семейного бюджета зависит от правильно поставленных целей. Существует два типа финансовых целей: текущие и долгосрочные. Текущие (первичные) цели сосредоточены на использовании ваших денег сегодня, в то время как долгосрочные (вторичные) цели касаются экономии и расходов в течение более длительного периода, от года до десятилетий. Оба компонента важны и дополняют друг друга: экономия денег сегодня влияет на то, что вы тратите сейчас, а также на то, сколько у вас будет в будущем.

Текущие финансовые цели включают в себя покрытие текущих расходов. Некоторые из них являются обязательными и включают в себя вашу ипотечную или арендную плату, кредиты, счета за коммунальные услуги, уход за детьми, лекарства, питание, мобильный телефон и интернет, хозяйственные товары. К вторичным целям можно отнести сезонную одежду, ювелирные изделия, обеды в ресторанах, походы в театр, кино, на концерты, отпуск. Долгосрочные финансовые цели могут также включать пенсионные сбережения, инвестиции и благотворительные пожертвования. Если у вас есть долг, его погашение может относиться как к текущим, так и к долгосрочным целям. Текущие платежи необходимо погашать для поддержания финансовой стабильности. А если имеющийся долг не требует немедленной выплаты, то нет необходимости оплачивать его заранее, будет более рационально отнести его к долгосрочной цели.

Шаг 2: Подсчет доходов и расходов

После определения ваших финансовых целей вам нужен план их достижения. Для этого необходимо оценить свой доход и расходы. Поскольку доход у большинства людей поступает ежемесячно, то и бюджет целесообразно составлять на месяц. Таблица семейного бюджета на месяц готовая дана чуть ниже в нашем материале.

Начните с составления списка ваших ежемесячных источников дохода, включая зарплату (после уплаты налогов), пособия, алименты, премии и любые бонусы, которые вы регулярно получаете и т. д.

Следующая часть уравнения – ваши расходы, которые делятся на четыре категории: фиксированные, переменные, необязательные и непредвиденные.

Фиксированные расходы – это неизменная сумма, которую вы обязаны регулярно выплачивать, например, арендная плата, кредит, оплата учебы.

Переменные расходы могут меняться из месяца в месяц, но они также обязательно должны быть оплачены. Сюда относятся коммунальные платежи, продукты питания, топливо и транспорт, одежда, бытовые товары.

Необязательные расходы – это дополнительные расходы на отдых и развлечения. Они, конечно, делают жизнь более полноценной, но от них следует отказываться в первую очередь, если вы не можете оплатить счета из первых двух категорий.

Непредвиденные расходы. Фонд для непредвиденных расходов имеет решающее значение для финансовой безопасности. Начните, к примеру, откладывать по 50 долларов в месяц в данную категорию. Через год у вас будет 600 долларов на случай, если сломается коробка передач в автомобиле или холодильник перестанет работать. И это не станет ударом по основному бюджету.

Шаг 3: Анализ

Цель составления бюджета – убедиться, что ваши расходы не превышают доходы. Если же вы увидели, что тратите больше денег, чем получаете, то пора вносить коррективы в экономическую политику вашей семьи. Это вовсе не означает, что нужно начать считать каждую копейку и лишиться всех привычных радостей. Просто нужно вернуться к шагу 2 и посмотреть, на чем можно сэкономить, а от чего вы готовы на время отказаться.

Шаг 4: Внесение изменений

После того, как в течение нескольких месяцев вы будете контролировать свои доходы и расходы, у вас появится четкое видение тех сфер, которые нуждаются в корректировке. Возможно, первоначальная оценка была не совсем верная, или вы забыли включить в список некоторые пункты (например, ремонт автомобиля). Не бойтесь заново пересматривать свой первоначальный бюджет и вносить исправления. При этом всегда следите за балансом приходящих и уходящих средств.

Шаг 5: Четкое следование плану

Чего нельзя допускать при планировании семейного бюджета, так это отступления от плана. Как только вы устранили все изъяны в своем бюджете, старайтесь следовать ему беспрекословно. Однако не думайте, что этот вариант будет служить вам вечно. Следите за ситуацией, проводите периодические обзоры и вносите изменения – и это будет ваш ключ к успеху.

Например, если вы получили незапланированную премию, вы можете увеличить необязательные расходы, а также сбережения. С другой стороны, увольнение или сокращение рабочих часов могут означать сокращение расходов до тех пор, пока вы не восстановите свой доход.

Экономия также должна быть частью плана. Финансовые специалисты рекомендуют иметь такую сумму сбережений, чтобы она покрывала шесть месяцев дохода. Этого будет достаточно для компенсации потери работы или другой чрезвычайной ситуации. Возможно, стоит задуматься об открытии отдельного сберегательного счета и постепенно накапливать на нем необходимую финансовую подушку.

Как сэкономить семейный бюджет: реальные советы

Хочется поделиться некоторыми простыми, но действенными советами, которые помогут понять, как экономить семейный бюджет. Здесь нет никаких секретов. Пожалуй, самый сложный момент – это перебороть себя, избавиться от некоторых плохих привычек касательно траты денег и приобрести новые и полезные. И тогда вы увидите, что экономия семейного бюджета – это легко и доступно каждому.

Совет 1: Избегайте кредитов

Кредиты манят тех, кто хочет быстро и легко получить желаемую вещь. Но не многие задумываются, что в итоге придется переплатить гораздо больше и никакой экономии для семейного бюджета не получится. Более того, иногда случается так, что купленная вещь (например, телефон) уже сломалась, а кредит все еще висит. Имеет смысл брать кредит в том случае, когда приобретаемая покупка будет служить вам гораздо дольше срока выплаты долга (покупка жилья), или если в итоге вы можете заработать, к примеру, для развития бизнеса.

Совет 2: Заведите копилку

Пусть каждый член семьи бросает накопившиеся монеты в копилку. Вы удивитесь, но за месяц там может собраться кругленькая сумма. Без копилки эта мелочь разошлась бы на ненужные покупки, и никто бы ее не заметил. А так можно накопить на что-то полезное или просто иметь запасные деньги на текущие расходы.

Совет 3: Покупайте подарки заранее

Накануне таких крупных праздников как Новый год или 8 марта цены практически на все товары взлетают до небес. Поэтому старайтесь приобретать подарки примерно за месяц до праздников. Так вы не только сэкономите деньги, но и сможете выбрать действительно хороший подарок без очередей и ажиотажа. Этот совет касается и ваших семейных праздников (дни рождения, годовщины, крестины). Ведь если вы задумываетесь о подарке за день до события, у вас нет времени мониторить цены и поэтому приходится покупать хоть что-то за любую стоимость.

Совет 4: Здравый смысл против эмоций

Спонтанные и эмоциональные покупки очень часто оказываются ненужными, а потраченные деньги вернуть уже невозможно. Поэтому научитесь контролировать себя и не бросаться на «якобы огромные» скидки или супер модные вещи. Прежде чем купить, подумайте, действительно ли вам это нужно, или же это будет просто однодневная радость.

Совет 5: Ходите в магазин со списком

Когда вы составляете список дома, в него попадают только необходимые продукты. Тогда в магазине будет проще сориентироваться и купить только то, что нужно. Без списка вы рискуете попасться на маркетинговые уловки и накупить кучу всего ненужного. Вспомните, сколько раз такое уже случалось? Какая уж тут экономия!

Совет 6: Покупайте продукты оптом

Многие продукты можно достаточно долго хранить, поэтому вполне целесообразно покупать их большими упаковками. Сюда относятся крупы, мука, сахар, макароны, растительное масло и т. д. Это правило также касается бытовой химии и средств личной гигиены. Всем известно, что мелкая фасовка стоит дороже и быстро заканчивается, поэтому приходится чаще ходить в магазин и тратить больше.

Совет 7: Качество превыше всего

Качественные вещи стоят дорого, но и служат они гораздо дольше. Возьмем для примера пару сапог. Если вы купите дешевые сапоги плохого качества, вы рискуете не относить их даже один сезон. Придется либо нести их в ремонт, либо покупать новые. А это лишние затраты. Дорогие и качественные сапоги смело можно носить несколько сезонов и не иметь никаких проблем. Более того, дешевые вещи могут нанести вред здоровью, а это уже другая статья расходов. Поэтому выбирайте качество во всем (одежда, обувь, продукты, косметика, техника), дабы не пришлось платить дважды.

Такие простые советы научат вас, как вести семейный бюджет и при этом иметь все необходимое для полноценной жизни.

Планирование семейного бюджета: бюджет семьи на месяц в таблице

В начале статьи мы уже говорили о том, как составить бюджет семьи. Вы вправе выбирать самый подходящий для вас способ. Как правило, удобнее всего распределить семейный бюджет на месяц в виде таблицы. Вот один из возможных вариантов:

«Семейный бюджет, доходы и расходы семьи, таблица»

| ДОХОДЫ ЗА МЕСЯЦ | ||

| Запланированные | Реальные | |

| Муж | 45 000 | |

| Жена | 20 000 | |

| Прочие | 10 000 | |

| РАСХОДЫ | ||

| Фиксированные | ||

| Кредит | 5 000 | |

| Аренда | 10 000 | |

| Учеба | 10 000 | |

| Переменные | ||

| Коммунальные платежи | 5 000 | |

| Детский сад / школа | 5 000 | |

| Продукты | 6 000 | |

| Транспорт | 5 000 | |

| Одежда | 4 000 | |

| Бытовые товары | 2 000 | |

| Необязательные | ||

| Развлечения | 2 000 | |

| Отпуск | — | |

| Непредвиденные расходы | 3 000 | |

| ИТОГО | ||

| Доход | 75 000 | |

| Расход | 57 000 | |

| Остаток | 18 000 | |

Сначала заполните колонку запланированных доходов и расходов, а в течение месяца заполняйте колонку реальных выплат. В конце месяца подведите итоги и посмотрите, все ли вас устраивает. Здесь приведены примерные строки расходов, вы же добавляйте то, что вам нужно, или убирайте лишнее.

Планирование бюджета семьи: преимущества

Сделав решительный шаг навстречу контролю над своими финансами, вы непременно получите выгоду. Если вы научитесь, как правильно вести семейный бюджет, вы окажетесь в гораздо лучшем финансовом положении, чем сейчас. Бюджет действительно работает, потому что он:

- Показывает ненужные траты. Спланированный бюджета проливает свет на те области, которые многие люди не замечают в повседневной жизни.

- Расставляет приоритеты. Бюджет позволяет людям смотреть на общую картину своих привычек тратить деньги и устанавливать новые приоритеты, чтобы выжать максимум из своего денежного потенциала.

- Создает новые привычки. Когда люди получают более четкое представление о том, как они используют свои деньги, это позволяет им перераспределять расходы в разных категориях и более сознательно относиться к ненужным расходам.

- Снижает стресс. Финансы – одна из главных причин стресс. Когда есть чувство контроля над приходящими и уходящими деньгами, вместо стресса появится чувство безграничных возможностей.

- Образовывает. Наличие бюджета позволяет людям взглянуть на деньги как на инструмент для достижения целей. При этом мировоззрение меняется и фокусируется на долгосрочных целях и будущих потребностях.

Создание бюджета – это лишь первый шаг. А вот поддержание бюджета – это когда вы начинаете видеть реальный личностный рост и понимаете, что деньги могут дать вам гораздо больше. Придерживаться бюджета может быть трудной задачей для людей, которые не привыкли устанавливать границы или самодисциплину в своих финансах, поэтому важно поддерживать позитивное отношение к этому процессу. Облегчить его поможет мотивация. Подумайте о том, чтобы откладывать немного денег каждый месяц на отпуск в конце года, и вы будете с нетерпением его ждать.

И последнее, ставьте реалистичные цели. Начинайте постепенно создавать план, который будет работать для вас, вашей семьи и вашего образа жизни. И помните, что чтобы увеличить семейный бюджет, нужно не забывать и про инвестирование. В Калькуляторе вкладов и инвестиций есть много интересных и прибыльных вариантов.

toolformoney.com

Семейный бюджет как способ контроля и приумножения финансов

Время от времени семейный бюджет подвержен влиянию кризиса. Падение рыночной экономики, снижение уровня государственной поддержки, состояние рынка труда заметно отражаются на домашнем благополучии. Те, кто ощутил удар по кошельку, приходят к пересмотру своих потребностей. Для них актуальным становится вопрос о планировании доходов и расходов.

Даже люди с хорошим достатком иногда сталкиваются с проблемой нехватки денег. Не успели получить заработную плату, как её остатки растворились в спонтанных покупках. При этом нужные приобретения не сделаны в полном объёме, текущий месяц не закончен, а денежный дефицит уже нарастает.

Семейный бюджет всегда нуждается в планировании, а в кризис это становится насущной потребностью для всех. Этот вопрос нельзя игнорировать, живя только текущим моментом, нужно думать и о перспективе. Тем, кто уже предпринимал первые попытки в упорядочении своих доходов и расходов, но потом по разным причинам забросил это дело, стоит прочитать статью и пересмотреть свои приоритеты. Секрет благополучия заключается в умении составлять общий бюджет и правильного распределять заработанные средства.

Семейный бюджет: основные понятия

С момента зарождения семьи и её роста, каждый участник обретает свой статус. Нужно не только распределить обязанности по дому, но и научиться вести домашнюю экономику. Основные понятия личной бухгалтерии:

- бюджет

- доход

- расход

- баланс

Слово «бюджет» вошло в оборот с давних времен и имеет старонормандские корни. В буквальном смысле оно обозначает «карман», «сумка» или «кошелёк». Дословно это денежная сумка, фактически — финансовый план, в котором представлен баланс доходов и расходов за определенный временной период (неделя, месяц, год).

Доход семьи — это денежные средства, поступающие в виде заработной платы, доходов от бизнеса, пособий, премий, стипендии, пенсии, доходов от имущества и сбережений.

Расходы — это все затраты семьи на товары и услуги. К ним относятся жизненно необходимые траты на питание, медицину, одежду и обувь, жильё, образование. Культурные, бытовые, интеллектуальные, духовные потребности, отдых и прочие платежи (налоги, погашение кредита, страховые взносы) — это тоже составляющие расходной части.

Баланс — это арифметическое соотношение доходов и расходов, определяющее вид домашней экономики. Если они равны (Д = Р), то речь идёт о сбалансированном бюджете. Отклонение в большую или меньшую сторону — дефицит и профицит, соответственно. Таким образом, семейный бюджет можно рассматривать, как соотношение вышеприведённых категорий.

Характеристика видов семейного бюджета

- Баланс = Доходы — Расходы

| Соотношение | Вид бюджета |

|---|---|

| Д | Дефицитный |

| Д = Р (доходы равны расходам) | Сбалансированный |

| Д > Р (доходы превышают расходы) | Профицитный |

Составив первую простую табличку доходов и расходов за месяц, вы сможете определить, в каком состоянии находится ваша экономика. При дефиците нужно немедленно бить тревогу и начинать пересмотр расходной части, выделяя явно непродуктивные траты.

Сбалансированный бюджет звучит красиво, но это положение «камикадзе» — вы постоянно ходите по краю пропасти, рискуя сорваться вниз в любой момент.

Хорошим сигналом, но не поводом для самоуспокоения является профицит в балансе доходов и расходов. В этом случае вы можете не только обеспечить себя всем необходимым, но также закладывать фундамент будущего благополучия всех её членов.

Горизонт планирования семейного бюджета

Семейный бюджет можно составлять на различные периоды времени. Его границы начинаются с недельного срока и могут заканчиваться несколькими годами. Он может быть недельным, месячным, квартальным, полугодичным, годовым, а может составляться на перспективу на несколько лет вперед. Наиболее популярным периодом является месяц. Такой план называется краткосрочным. Долгосрочное планирование рассчитано на годы вперёд. Такие планы обычно составляются для совершения крупных покупок, отдыха и других дорогостоящих мероприятий.

Способы ведения семейной бухгалтерии

В разные времена сознательные семейства использовали все доступные способы ведения домашней бухгалтерии. До наступления компьютерной эпохи, велись домовые книги и расчеты производились на счетах или бумаге. Потом появились калькуляторы и компьютеры.

| Ручной | Электронный |

|---|---|

| Записи ведутся в тетради или блокноте, расчёты делаются на калькуляторе. Может оказаться эмоционально приятным действием, процесс не терпит спешки | Ведение записей с помощью специальных программ или офисных приложений (например, Microsoft Office Excel), а также других сервисов (онлайн-сайты, приложения для мобильных телефонов) |

Даже сейчас многие предпочитают составлять таблицы на бумаге, так как им приятен сам процесс написания от руки. Другим может в большей степени подойти составление таблиц в электронном виде. Главное здесь — найти для себя наиболее подходящий способ, чтобы сбор данных и последующий анализ проходили для вас легко и интересно. Составление семейного бюджета — это главное занятие для собственной безопасности, поэтому сделайте его таким, чтобы им хотелось заниматься.

Планирование: цели, задачи и структура бюджета

Планирование — это сложный ежедневный процесс, требующий определённых навыков. Ставя правильные цели и выполняя план, каждый придёт к разумной экономии денежных средств. В перспективе это повысит и качество вашей жизни.

Семейный бюджет составляют, преследуя определенные цели и задачи:

- наведение порядка в личных финансах

- сопоставление доходной и расходной части

- оптимизация расходов с целью накопления денежных средств

- определение целевого финансирования

Основы финансовой грамотности — это положительный баланс между доходами и расходами, упорядочение и сокращение необязательных расходов, эффективное использование накопленных средств.

Базовыми структурными единицами любого бюджета являются доходы и расходы. При составлении плана их нужно разделять на отдельные статьи. Первое время достаточно просто фиксировать поступления и траты, затем объединить в группы и подгруппы. Например, выделить обязательные платежи. Полезно освоить разные горизонты планирования — от месяца до десятков лет.

План составлен правильно, когда расходы семьи не превышают доходную часть. В этом случае будет формироваться резерв, который в будущем сохранит немало времени и нервов. На его долю должно приходиться не менее 10% от совокупного дохода. Если же расходов оказалось больше, необходимо в срочном порядке исключить все необязательные траты и подумать над увеличением доходов.

При составлении финансового плана на длительный период времени, обязательно нужно учитывать экономическую ситуацию и закладывать в расчёты инфляцию.

Приведенная таблица наглядно показывает структуру бюджета семьи:

| ДОХОДЫ | План | Факт | Отклонение |

|---|---|---|---|

| 1. Доходы мужа | |||

| 1.1 Зарплата | |||

| 1.2 Подработка | |||

| 2. Доходы жены | |||

| 2.1 Пособие по уходу за ребенком | |||

| 2.2 Подработка | |||

| 3. Доход ребенка | |||

| 3.1 Стипендия | |||

| 4. Доходы семьи | |||

| 4.1 Проценты по вкладу | |||

| 5. Прочие доходы | |||

| 5.1 Поддержка родителей | |||

| Итого доходы: | |||

| РАСХОДЫ | План | Факт | Отклонение |

| 1. Обязательные расходы | |||

| 1.1 Кредит | |||

| 1.2 Сбережения | |||

| Итого обязательные расходы: | |||

| 2. Расходы на семью | |||

| 2.1 Постоянные расходы | |||

| 2.1.1 Коммунальные платежи, ТВ, Интернет, сад, школа, репетитор | |||

| 2.1.2 Питание | |||

| 2.1.3 Машина | |||

| 2.1.4 Транспорт (проездные билеты) | |||

| 2.2 Переменные расходы | |||

| 2.2.1 Одежда и обувь | |||

| 2.2.2 Косметика, услуги салона красоты | |||

| 2.2.3 Бытовая химия | |||

| 2.2.4 Развлечения | |||

| 2.2.5 Игрушки | |||

| 2.2.6 Сезонные расходы для дачи | |||

| Итого расходы на семью: | |||

| 3. Непредвиденные расходы | |||

| 3.1 Лекарства, ремонт техники, ремонт одежды | |||

| Итого все расходы: | |||

| Экономия семейного бюджета: | |||

Советы по ведению бюджета

К ведению семейной бухгалтерии каждый подходит индивидуально, вырабатывая для себя наиболее удобную форму и инструменты. Это творческий процесс, требующий затрат времени. Приведённые ниже советы будут полезны для всех, а особенно — для новичков:

| Совет | Описание |

|---|---|

| 1. Один составитель | В планировании бюджета могут принимать участие все члены семьи, но вести его должен один человек, во избежание финансового хаоса. |

| 2. Не экономить на себе | Максимально учитываются интересы и потребности всех членов семьи. В этом деле неуместна жёсткая экономия. Большой ошибкой является лишение жизненных удовольствий близких людей. Одна из целей семейного бюджета — повышение качества жизни. |

| 3. Приоритеты в тратах | Проблемы следует решать по мере поступления, с расстановкой приоритетов — это снимет психологическое напряжение. Оплатить всё сразу получается не всегда, но не всегда это и требуется. |

| 4. Без детализации | Не следует перегружать план мелочами. Сильная детализация займет много времени, а результат не принесёт ожидаемой пользы. Наоборот, такая работа быстро надоест. Достаточно указать основные доходные и расходные статьи, остальное поместить в раздел «Прочее». |

| 5. Заплати сначала себе | Для создания финансовой подушки безопасности надо сразу после поступления денег отложить определённую сумму, не менее 10% от доходов. В противном случае, в конце месяца вы рискуете вновь остаться без денег, поскольку найдутся «выгодные» покупки и вы заплатите не себе, а другим. |

| 6. Экономия на значительных расходах | Иногда легче отказаться от одной крупной покупки, чем от нескольких мелких. Все должно быть взвешено, чтобы не нарушить жизненный комфорт. Экономя на мелочах, реально сократить расходы не получится, а неудовлетворенность и негатив останутся. |

| 7. Цените свой труд | Полезно подсчитать, сколько стоит 1 час жизни. Это поможет взвесить ценность новых покупок и остановить утечку денег. Не нужно стесняться просить скидку. Даже богатые люди не боятся возмутиться дороговизне вещи, ведь они точно знают ценность денег. |

Данные советы помогут правильно организовать планирование бюджета семьи. Сам процесс должен доставлять удовольствие, а его результат обеспечит финансовое благополучие.

Способы экономии семейного бюджета

Ведение домашней бухгалтерии — основа для выявления резервов разумной экономии. Учёт доходов и расходов за необходимый период упрощает анализ бюджета и помогает формировать сбережения. Накопленные средства позволят совершить более крупные покупки без привлечения заёмных средств.

Проанализировав траты семьи, наверняка можно найти бреши, из которых вытекают деньги. Мелкие спонтанные траты оказываются серьёзной статьёй необязательных расходов. Кофе из автоматов, попкорн в кино, перекусы в кафе приводят к значительным финансовым потерям. А ведь можно самостоятельно заварить чай или кофе, взять «собойку» в офис, зайти в магазин перед кино и купить чипсы с напитками дешевле, если в этом вообще есть необходимость.

Затраты на мобильную связь и телевидение. Пересматривая договоры с поставщиками услуг, можно выявить устаревшие тарифы, за которые приходится платить больше. В целях привлечения новых клиентов, компании часто предлагают более выгодные условия по цене и качеству.

Если нет жёсткой необходимости, можно отказаться от большинства поездок на личном автомобиле. К концу месяца получится приличный запас денежных средств за счёт экономии на топливе, платных парковках и услугах автомойки.

Важно не только составить план, но и придерживаться его, минимизируя незапланированные покупки. За выгодными предложениями магазинов часто скрываются маркетинговые трюки, провоцирующие дополнительное приобретение товаров. Чем реже совершается поход в магазин, тем устойчивей будет семейный бюджет. Поэтому лучше делать крупные закупки в магазинах примерно раз в неделю.

Чтобы семья себя чувствовала комфортно и была счастлива, нужно уметь отказываться от некоторых соблазнов или найти способы для увеличения доходов. Народная истина гласит следующее: нужно меньше тратить либо больше зарабатывать. От себя добавим: лучше и то, и другое одновременно. В этом хорошо помогает развитие эмоционального интеллекта.

homeclass.ru

Планирование семейного бюджета

Немало семей за несколько дней до получки обнаруживает, что в доме вдруг закончились всякие деньги, за исключением разве что мелочи на проезд. Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

Что делать? Выручить может детальный учет финансов, а это значит – планирование и последующее соблюдение семейного бюджета.

Семейный (домашний бюджет) — это разница между всеми доходами и расходами Вашей семьи. В простейшем варианте — это финансовый план, который представляет собой список статей доходов и расходов с установленными ограничениями на некоторый период в будущем (чаще всего, на месяц или год).

Основная задача при составлении бюджета семьи — правильно распределить ожидаемые доходы за будущий период по различным расходным статьям: обязательные счета и расходы, продукты, одежда, транспорт, развлечения, инвестиции и т.п.

Цель составления семейного бюджета — контроль над финансовым положением семьи, достижение поставленных финансовых целей (квартира, машина, образование детей, пенсия, отдых), уменьшение незапланированных и ненужных расходов, осознанное планирование будущих покупок, формирование внутренней финансовой дисциплины. В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

Создание семейного бюджета, возможно, не подходит на роль самой захватывающей вещи в мире, но, тем не менее, жизненно важно в сохранении вашего финансового благополучия.

1) Для начала вам необходимо составить четкое представление о своих доходах. Сколько, когда и где вы получаете. Причем желательно это сделать не только на месяц, но попробовать просчитать и целый год.

Запишите все свои источники дохода. Если вы работаете дополнительно или имеете какие-нибудь внешние источники дохода, убедитесь, что записали их также.

2) Сделайте список ежемесячных расходов. Вы должны четко себе представлять структуру своих расходов. Не только на месяц, но и на сроки до года и более. Это важно для домашнего бюджета. Так как все крупные расходы необходимо планировать заранее. Их можно равномерно распределить по времени, не отвлекая больших сумм из месячных доходов.

Составьте список всех ожидаемых расходов, которым вы планируете в течение месяца. Он включает: оплату кредита, автомобильные платежи, страхование автомобилей, еда, бытовые расходы, развлечение, резерв или сбережения, короче все, на что вы тратите деньги.

3) Расходы разбейте на две категории: постоянные и переменные.

Постоянные расходы — те, которые вы платите, каждый месяц и без оплаты которых вам будет не обойтись никак. Например, такие как ваш кредит или арендная плата, коммунальные платежи, кабельное и интернет, и так далее. Эти расходы по большей части являются существенными и слабо изменяются.

Переменные расходы – расходы, которые будут изменяться из месяца в месяц, и включать пункты, такие как еда, бензин, развлечения, пойти куда-нибудь поесть и подарки. Эта категория будет важна, для внесения изменений.

4) Посчитайте свой ежемесячный доход и ежемесячные расходы. Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если расходы превысили вашу доходную часть, то необходимо обратить внимание прежде всего на переменные расходы, чтобы найти в них статьи для сокращения. Так как эти расходы являются обычно существенными, должно быть легко, сократить несколько долларов в нескольких статьях, чтобы приблизить вас к равенству доходов и расходов.

5) А теперь, введите правило осуществлять контроль за своим семейным бюджетом постоянно. Важно вести ваш бюджет на регулярной основе, чтобы удостовериться, что вы остаетесь на плаву. После того как прошел первый месяц выделите минуту, чтобы сесть и сравнить фактические затраты против того, что вы запланировали в бюджете. Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Можно завести правило «ежедневного семейного бюджета». Разделите выделенную на месяц сумму на количество дней в месяце. Например, потратить можно определенную сумму в день. Потратили больше – сэкономьте завтра. Единственно, не старайтесь экономить на всем подряд. Никогда не экономьте на полноценном питании, отдыхе и образовании.

Вообще же, при ведении семейного бюджета важно придерживаться, прежде всего, следующих правил:

а. Внимательно записывайте все траты за месяц. Проанализировав их, вы сможете понять, какие расходы можно сократить, и отложить появившиеся свободные деньги на отпуск или крупную покупку.

б. Планируйте абсолютно все покупки. Это касается и крупных приобретений, и мелочей типа бытовой химии или средств гигиены.

в. Оставляйте определенную сумму на непредвиденные расходы. Не стоит сходить с ума на почве экономии и отказываться от развлечений и походов в кафе. Все стоит делать в меру.

г. Заручитесь поддержкой всех членов семьи. Все члены семьи должны быть в одной команде. В противном случае ничего не получится.

д. Поставьте себе цель. Кому-то регулярное планирование бюджета может показаться скучным и нудным занятием, однако, если впереди вы будете видеть большую цель — покупку квартиры, машины, накопление стартовых капиталов, вам будет гораздо легче втянуться в рутинный процесс записи расходов и трат.

Дополнительно, стоит отметить, что сейчас появилось немало электронных программ ведения семейного бюджета. Из наиболее известных: «Домашняя бухгалтерия», «Домашние финансы — бухгалтерия для дома», «Family», «AceMoney», «Учет наличных» и другие.

Программы по учету личных финансов можно скачать в Интернете.

Выбирая программу, обратите внимание на простоту ее использования, возможность получения отчетов за конкретный период и возможность архивирования данных. Тогда информация о выплатах по кредитам и динамика изменения доходности по разным финансовым инструментам будет всегда у вас под рукой.

Программы помогают вести полный учет доходов и расходов, планировать затраты, составлять подробные отчеты о состоянии бюджета и даже рисовать диаграммы. В них предусмотрены подкатегории (продукты, одежда, рестораны и прочее), позволяющие вести отдельный учет по каждому виду затрат. В конце месяца семья может не просто суммировать расходы, а увидеть, на какие конкретно товары и услуги ушло больше всего денег.

Удачного Вам планирования семейного бюджета!

benefit.by