Финансовое планирование личных финансов: 5 золотых правил планирования личных финансов

Как планировать свои финансы — Лайфхакер

1. Не путайте зарплату и личные сбережения

Собственный капитал, то есть ваши реальные сбережения, гораздо важнее суммы, которую вы зарабатываете. Удивительно, но не все из нас понимают эту простую истину. Большая зарплата не делает вас автоматически богатым, а низкая — бедным.

2. Сбережения важнее инвестиций

То, какую часть зарплаты вы откладываете на будущее, напрямую влияет на вашу финансовую независимость и стабильность.

3. Избегайте долгов по кредитным картам

Иначе ваше финансовое благополучие потерпит крах.

4. Учитывайте своё материальное положение

Постарайтесь не влезать из-за ненужных вещей в долги, если ваши доходы не позволяют вам их выплатить. Живите в соответствии со своими возможностями.

5. Откройте сберегательный счёт

Конечно, за свою жизнь вам наверняка придётся платить за учёбу, машину или квартиру. Сберегательный счёт в надёжном банке будет вам опорой в этих выплатах.

6. Проанализируйте свои ежемесячные расходы

Это позволит выяснить, на что уходят ваши деньги. Таким образом, вы сможете взять расходы под контроль. Цель анализа — сократить ненужные расходы. А если, как мы и советовали в предыдущих пунктах, вы откладываете часть зарплаты, вы будете тратить только то, что останется.

7. Доведите процесс оплаты счетов до автоматизма

Это облегчит вашу жизнь и сэкономит не только время, но и деньги. Вовремя оплатив счета за коммунальные услуги, вы не будете отдавать большую сумму в следующем месяце.

8. Расходуйте с умом

Не стоит тратить деньги на безумно дорогую машину или претенциозный особняк, если такие расходы идут вразрез с вашим реальным материальным положением.

9. Имейте запасной план

Например, заведите счёт на случай экстренных ситуаций. Никто не может знать наверняка, как повернётся жизнь завтра.

10. Оформите страховку

И снова о чрезвычайных ситуациях и непредсказуемости жизни. Страхование здоровья или недвижимости лишним не будет, имейте это в виду.

11. Откройте накопительный пенсионный счёт

«Копить на старость» придётся, если не хотите в один прекрасный момент остаться без средств к существованию.

12. Каждый год откладывайте немного больше

Постепенно откладывая с зарплаты чуть больше, чем прежде, вы и не заметите, как вырастут ваши сбережения. Да, это может быть сложно. Но не забывайте о втором правиле: инвестируйте в будущее.

13. Пересмотрите своё окружение

Наше окружение оказывает на нас колоссальное влияние. Человеку свойственно копировать поведение других людей, чтобы заслужить их доверие и уважение. Так что расточительные знакомые никак не помогут вам на пути к финансовому успеху.

14. Не бойтесь говорить о деньгах

В современном обществе тема денег почему-то является табу. Если вас беспокоят финансы семьи, открыто поговорите об этом с партнёром. Попросите помощи. Не позволяйте финансовым проблемам испортить вам жизнь.

15. Помните, что счастье не материально

Приятные покупки вызывают всплеск дофамина — гормона радости, но лишь на короткий промежуток времени. Вещи не сделают вас счастливее.

16. Читайте книги

Уже написано бесконечное множество книг по финансовому планированию. Не обязательно читать их все, просто найдите несколько полезных для вас советов и попробуйте им следовать. Было бы отлично, если бы нам преподавали основы планирования личных финансов в школе или университете. Может быть, следующим поколениям повезёт в этом больше, ну а нам остаётся только брать инициативу в свои руки.

17. Будьте в курсе вашего финансового положения

Перед тем как двигаться в каком-то направлении, нужно знать, где же вы находитесь в данный момент. На практике это означает не тратить деньги бездумно, а заранее планировать свой бюджет.

18. Не забывайте про налоги

При необходимости воспользуйтесь правом налоговых льгот. Помните о возможности получить налоговый вычет по расходам на обучение, лечение и так далее.

19. Не стойте на месте

Продвижение по карьерной лестнице сулит увеличение заработной платы, а следовательно, и ваших сбережений. Как это ни странно, но некоторым легче жаловаться на отсутствие денег, чем попытаться их заработать.

20. Поставьте правильную цель

Не задавайтесь целью накопить определённую сумму к определённому возрасту. Стремитесь к тому, чтобы вообще не задумываться о деньгах. Вечные мысли о том, как бы заработать, делают нас несчастными. Деньги должны быть не целью, а способом её достижения.

Планирование личных финансов: 11 советов

Если вам удалось внедрить в свою жизнь советы по грамотному ведению личного бюджета и у вас отлично получается учитывать доходы/расходы, то пришло время пойти дальше — реализовать более «дорогостоящие» потребности, а может даже и мечты. Для этого понадобится планирование личных финансов и составление Личного Финансового Плана.

Что такое ЛФП

Личный Финансовый План (ЛФП) — документ, который невозможно составить, не зная своего баланса, бюджета и планов на будущее.

Что вы обычно делаете, когда в вашем кармане появляются деньги? Сразу тратите все без остатка? Именно в таких ситуациях помогает осознанность, которую как раз и дает планирование личных финансов. Когда у вас нет четкой финансовой цели, прописанной на бумаге, у вас нет закона, по которому должны жить ваши деньги. А они должны служить вам, защищать вас, а не уходить от вас быстрее скорости света. Деньги под управлением, под контролем — это еще одна функция Плана.

И, наконец, риски. Скажите, вы сейчас чувствуете себя финансово-защищенными? На что вы будете жить, если вдруг лишитесь источника дохода, или в стране случится очередная экономическая перипетия, или ваше здоровье подкачает? Конечно, не хочется об этом думать. Но, еще американский предприниматель, инвестор, миллионер Роберт Кийосаки в своей книге «Заговор богатых» писал: «Готовьтесь к плохим временам и будете переживать только хорошие».

Зачем нужен ЛФП? Он помогает найти у себя свободные деньги и инвестировать их так, чтобы сохранить, приумножить и достичь своих финансовых целей в нужный вам срок.

11 советов составления ЛФП

Итак, мы выяснили, что Личный Финансовый План — это ваша программа действий с деньгами на N-ое количество лет до достижения ваших финансовых целей. И чтобы он наверняка осуществился, следуйте советам, описанным в этой статье.

1

Личный Финансовый План должен быть написан на бумаге (или напечатан на компьютере). Когда он «в голове», то в большинстве случаев забывается, постоянно меняется, а значит не выполняется.

2

Не берите за основу ЛФП другого человека со схожими финансовыми показателями. Дело в том, что План — документ очень индивидуальный. Вам обязательно нужно учитывать ваши возраст, пол, город проживания, образ жизни. Даже если вы берете какой-то готовый шаблон, он может измениться до неузнаваемости.

Даже если вы берете какой-то готовый шаблон, он может измениться до неузнаваемости.

3

Ваш Личный Финансовый План должен меняться с течением времени, также как и меняется мир вокруг вас. Давайте представим что-нибудь позитивное… Доход может увеличиться — например, вас повысят в должности, или вы смените работу, или ваш оборот в бизнесе вырастет, или какой-нибудь актив покажет большую доходность, чем вы ожидали… Пополнение в семье — тоже положительные изменения, которые обязательно нужно включить в Личный Финансовый План и в соответствии с этим откорректировать его.

4

Начните составлять ЛФП как можно быстрее. Чем раньше вы это сделаете, тем больше заработаете, сохраните, накопите и приумножите.

5

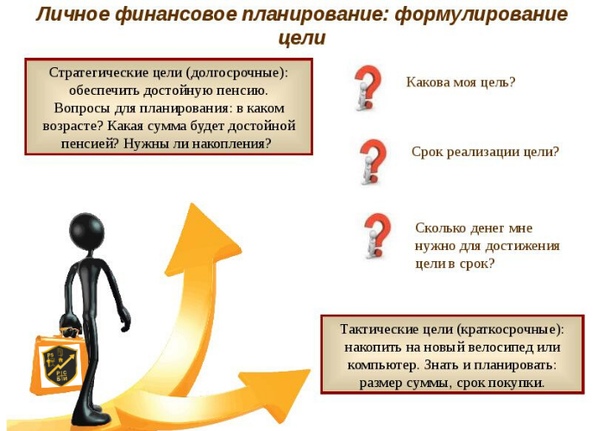

Правильно ставьте свои финансовые цели. Они должны быть очень конкретными и отвечать на вопросы «что, когда, сколько стоит?». Если вам сложно определиться, то попробуйте ответить на 15 вопросов, которые помогут вам найти цель в жизни. Также вспомните про Цели SMART — эффективный метод, который может вас здорово вдохновить.

6

Определитесь когда вы пойдете на пенсию. При этом слово «пенсия» здесь рассматривается не как определенный возраст за пятьдесят, а как возможность жить на пассивный доход. Владимир Савенок, известный финансовый консультант и автор многих книг по этой теме, считает, что нужно прежде всего задать себе вопрос «в каком возрасте я прекращу работать?». То есть на «пенсию» вы можете выйти и в тридцать, если вас к этому моменту будут устраивать доходы от активов.

7

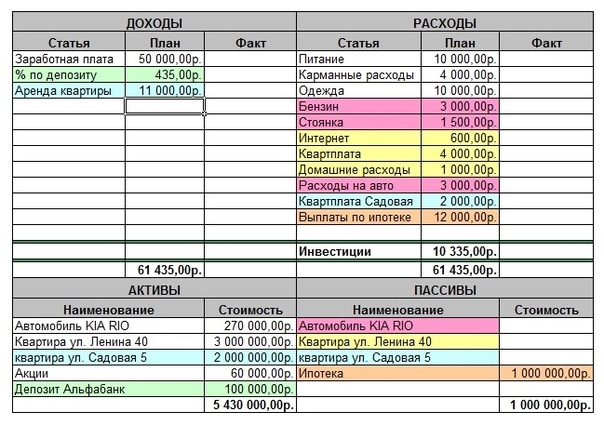

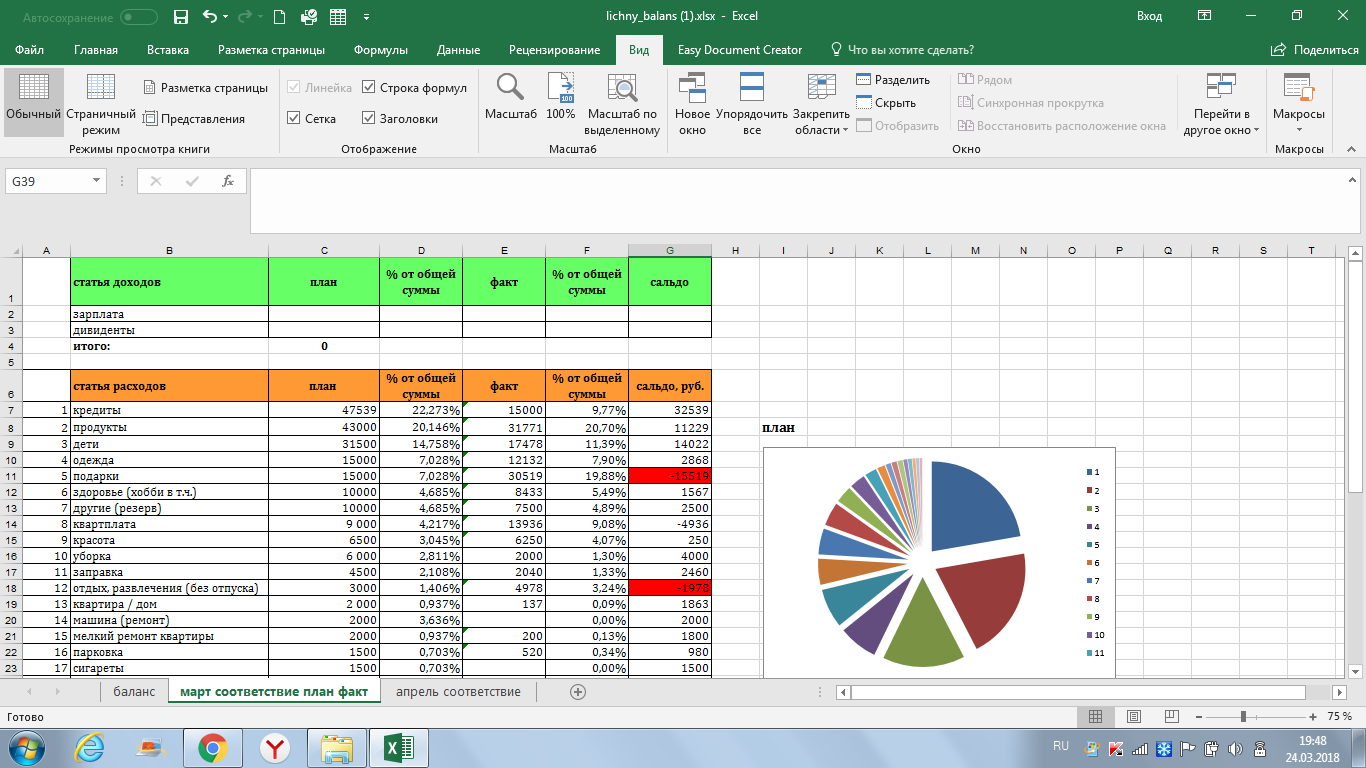

Проанализируйте свой финансовый отчет, то есть доходы, расходы и свободные деньги. Прикиньте, насколько ваши цели реальны, если отталкиваться от существующего финансового положения дел. Рассчитайте постоянную сумму, которую вы готовы ежемесячно откладывать на реализацию плана.

8

Определитесь со стратегией, иными словами со способом управления рисками. Выберете приемлемый уровень риска для вашего плана. От этого и будет зависеть распределение свободных денег по различным инструментам, активам. Существует три группы риска: консервативные, умеренные и рискованные или агрессивные. Их выбор зависит от времени, на который рассчитан ваш План, финансового состояния и вашего характера. Например, есть негласная формула расчета доли консервативных активов. Она очень проста. Процент консервативных инструментов равен вашему возрасту. Например, если вам тридцать, то в вашем портфеле может быть примерно 30% таких активов. Кстати, вы можете увеличить долю риска, если у вас есть другие источники дохода, не связанные с инвестициями или работой, но только не за счет консервативных вложений!

Существует три группы риска: консервативные, умеренные и рискованные или агрессивные. Их выбор зависит от времени, на который рассчитан ваш План, финансового состояния и вашего характера. Например, есть негласная формула расчета доли консервативных активов. Она очень проста. Процент консервативных инструментов равен вашему возрасту. Например, если вам тридцать, то в вашем портфеле может быть примерно 30% таких активов. Кстати, вы можете увеличить долю риска, если у вас есть другие источники дохода, не связанные с инвестициями или работой, но только не за счет консервативных вложений!

9

Прежде чем начать инвестировать, создайте «подушку безопасности» — это сбережения, позволяющие 3–9 месяцев прожить без основного источника дохода, не меняя при этом уровень жизни.

10

Не отступайте от намеченного Плана ни при каких обстоятельствах. Регулярно инвестируйте свободные средства в зависимости от выбранной стратегии.

11

Прочитайте книгу Владимира Савенка «Как составить личный финансовый план», а также полезные статьи на сайте persfinance. ru.

ru.

Типы ЛФП

Существует три основных типа Личных Финансовых Планов. Каждый из них может входить в той или иной мере в ваш, но при этом не может быть реализован раньше другого. Это «защищенность» (так называемая программа минимум), «комфорт» и «богатство» (программа максимум).

1. Защищенность

Скажите, сколько вы сможете прожить, если прямо сейчас (не дай Бог, конечно) вы лишитесь вашего постоянного заработка, потеряете трудоспособность или произойдет стихийное бедствие? На что вы будете кормиться в старости? Финансовый план по защищенности — это ваш крепкий фундамент, ваша программа «минимум». Сюда входят:

— страхование всех типов собственности, в том числе инструменты накопительного страхования жизни;

— создание собственной «подушки безопасности», размер которой должен обеспечить вас на протяжение не менее шести месяцев;

— пенсионная программа — долгосрочный депозит, который позволяет чувствовать себя защищенным, когда вы больше не сможете активно работать.

2. Комфорт

Это всем известная программа «машина, дача, квартира, отпуск всей семьей раз в год». Здесь тоже нужны деньги и лучше заблаговременно их откладывать. Например, вы решили поменять машину через пять лет. Значит в течение этого времени необходимо собрать такую сумму, чтобы стоимость старой машины и ваши накопления составляли цену новой. Еще один важный момент здесь — образование детей. Всем хочется обеспечить своим отпрыскам самое лучшее обучение, а кроме этого еще и собственную крышу над головой… Об этом нужно думать уже сейчас. Тем более, если вы мечтаете, что ваше чадо будет учиться в престижном вузе, или вообще за границей. Здесь необходимо посчитать к какому сроку и сколько понадобиться средств.

3. Богатство

Этот вид финансового плана подразумевает создание пассивного денежного потока, инвестиционных активов, собственного бизнеса и приобретение недвижимости.

Отзывы и комментарии

А вам знакомо планирование личных финансов? Есть ли у вас ЛФП? Если да, поделитесь в комментариях своим опытом его составления и ведения. Если нет, то задумываетесь ли вы о том, чтобы его написать?

Если нет, то задумываетесь ли вы о том, чтобы его написать?

Финансовое планирование личных финансов — 3 идеи

30 сентября 2018 по приглашению «ППФ Страхование жизни» я выступил на осенней конференции компании. Мое выступление было посвящено грамотному финансовому планированию личных финансов и семейного бюджета:

О чем я говорил?

Очень немногие люди в России планируют финансовое будущее своей семьи. И на то есть объективные причины. Ведь большинство сограждан не имеют финансового образования. А годы экономических потрясений родили неуверенность в будущем.

Однако это не снимает с нас ответственность за близких, и будущее своей семьи. Нам необходимо накормить и одеть детей. Нужно дать им высшее образование для хороших жизненных перспектив.

Также нужно думать и о собственном будущем. Ведь после завершения карьеры каждому необходим пенсионный капитал, чтобы обеспечить себя.

Все эти сложные задачи требуют планирования личных финансов. В бюджете семьи нужно предусмотреть статью долгосрочных сбережений. Именно за счет регулярного инвестирования семьи и могут решить свои важные финансовые задачи.

В бюджете семьи нужно предусмотреть статью долгосрочных сбережений. Именно за счет регулярного инвестирования семьи и могут решить свои важные финансовые задачи.

И если семья готова регулярно сберегать часть своего бюджета — возникает следующий важный вопрос. Как правильно распорядиться этими деньгами?

И, казалось бы — ответ лежит на поверхности. Эти деньги нужно разместить с высокой доходностью, чтобы семья как можно скорее создала необходимый капитал. Но это ошибочный подход.

Прежде, чем семья начнет инвестировать средства для создания капитала — нужно выполнить два предварительных условия.

Грамотный подход к долгосрочному планированию личных финансов и бюджета семьи

Взгляните на этот рисунок:

Представьте, что деньги, которые семья выделяет из своего бюджета для накоплений — это ручей, впадающий в первое ведро. Лишь только когда первое ведро наполнится — вода потечет во второе ведро. А когда второе станет полным — вода начнет поступать в третье ведро.

Эта схема символизирует правильное финансовое планирование.

1. Наличный запас

Первое ведро — это ликвидный запас семьи. Это деньги, которые могут быть мгновенно использованы при срочной необходимости.

Вложения, которые приносят хороший инвестиционный доход — чаще всего низколиквидны. Представьте, что случился форс-мажор — а ликвидного запаса у семьи нет. Тогда единственный выходом будет продать долгосрочные инвестиции. Это принесет семье крупные убытки.

Но мы стремимся создать капитал, а не получать убытки. Поэтому семье обязательно нужен наличный запас прежде, чем она начнет инвестировать.

2. Финансовая защита

И вторая очевидная мысль — которую многие люди в России не понимают. Капитал создается длительное время за счет регулярного сбережения части дохода. Доход люди зарабатывают.

И если человек лишится возможности работать — сбережения тут же прекратятся. Более того, семье не на что будет жить уже сейчас. Немедленно возникнет серьезная финансовая проблема. А все будущие планы рухнут.

А все будущие планы рухнут.

И если финансовое благополучие семьи зависит от заработка супругов — то их жизнь и здоровье нужно обязательно защитить. И поэтому частью долгосрочного планирования личных финансов и семейного бюджета обязательно должно быть страхование жизни.

Страхование жизни — это второе обязательное ведро. Которое нужно наполнить прежде, чем семья начнет инвестировать.

3. Эффективный инвестиционный план

Когда две первые задачи решены — лишь затем можно открывать инвестиционный план для создания капитала. Этот инструмент позволит вам сформировать индивидуальный инвестиционный портфель.

Для большинства людей будет удобен план с регулярными взносами, позволяющий средств инвестировать в долевые активы на мировых финансовых рынках. Подобные контракты позволяют получать хорошую инвестиционную доходность на вложенные средства. И к завершению карьеры создают для человека пенсионный капитал.

Важнейшие элементы финансовой стабильности семьи

Все сказанное выше можно изобразить простой схемой:

Грамотное финансовое планирование семейного бюджета предполагает наличие у вас наличного запаса, хорошего контракта по страхованию жизни — и эффективного инвестиционного плана, создающего капитал.

Если реализация всех трех элементов заложена в финансовый план семьи, и для этих целей выделяются средства из ее бюджета — то финансовое положение семьи будет устойчивым. В любой жизненной ситуации у нее будут средства для решения необходимых задач.

Если вам нужна консультация по финансовому планированию — пожалуйста, отправьте мне заявку:

С уважением,

Владимир Авденин,

независимый финансовый консультант

✔️ Как составить личный финансовый план самостоятельно 📊

Разберемся, как правильно составить финансовый план. Он даст перспективу стабильности в жизни. Вечно рассчитывать на банки бессмысленно. Однажды кредит наличными, без которого никак не поступить в университет, не выдадут. И что, жизнь закончена? Нет. Цели станут совпадать с общим семейным доходом, стилем жизни. Пропадет стремление жить чуть богаче, покупать себе больше, чем раньше.

ЛФП – инструмент собственного финансового развития. Если правильно создать план, это позволит «заглянуть» на года вперед: сколько получится накопить, как быстрее погасить кредиты, надо ли менять работу для претворения планов в жизнь.

Освоить планомерный образ жизни будет полезно не только взрослым. Если привыкнуть к точным расчетам с детства, юношество пройдет интересно. Ведь молодой человек позволит себе намного больше, чем сверстники. Образец финансового плана берут родительский, с корректировкой к зарплате, образу жизни.

Расскажу о себе. Родился еще в Советском Союзе. Ежегодные поездки через полстраны к бабушке с дедушкой. Никаких забот о завтрашнем дне. Начались 90-е. Как раз закончил школу, поступил учиться в техникум и параллельно устроился на работу. Все было супер.

Пока одноклассники учились и сидели на шее родителей, мне уже удалось купить машину и домик. Доходы росли, начал погуливать. Была уверенность, что завтра будет еще больше денег. Но… После ряда событий в жизни пришлось поменять место жительства. И понеслась. Никаких запасов никогда не делал, поэтому при первой же проблеме побежал в банк.

Потом еще, еще и еще раз. Пока не набрался кредитов свыше способности оплачивать. Вот тогда и призадумался. Посчитал, сколько было заработано за прошлые 10 лет. Вывод: было впустую потрачено средств, которых хватило бы на 2 квартиры (по старым ценам). Если бы тогда планировал расходы, в критической ситуации жил бы на средства от сдачи жилья в аренду. Вот так за 15 лет дошел до личного финансового контроля. Это из-за того, что родители не задавали вопрос: а будут ли деньги завтра.

Посчитал, сколько было заработано за прошлые 10 лет. Вывод: было впустую потрачено средств, которых хватило бы на 2 квартиры (по старым ценам). Если бы тогда планировал расходы, в критической ситуации жил бы на средства от сдачи жилья в аренду. Вот так за 15 лет дошел до личного финансового контроля. Это из-за того, что родители не задавали вопрос: а будут ли деньги завтра.

какие факторы нужно учесть – Агентство личных финансов

Куда вложить энную сумму денег? Как проанализировать расходы? Где лучше сберегать?

Довольно часто предварительный разговор с финансовым консультантом начинается именно с таких вопросов.

Но эти вопросы выхвачены из системы. Любой ответ на них без полного анализа финансовой ситуации человека будет неверным.

О том, что входит в систему планирования личных финансов, какие факторы на неё влияют и что нужно учесть при составлении личного финансового плана на 10+ лет, расскажет ведущий финансовый консультант нашего Агентства GoFortune Ирина Новопольцева. ⠀

⠀

Итак, давайте крупными мазками посмотрим, что же входит в систему планирования личных финансов.

.

⠀

✅ Анализ источников существующих доходов, и возможности по их увеличению. Как по количеству источников, так и по количеству денег, приходящих из них.

⠀

✅ Учет расходов и анализ возможностей по их сокращению. Переход от учета к планированию бюджета.

⠀

✅ Анализ существующих активов и пассивов семьи. Очень часто мы забываем о пустующем гараже, который можно продать или сдать в аренду, или о каком либо долге родственникам или друзьям. А это все надо посчитать.

.

⠀

✅ Анализ существующей дельты между доходами и расходами. Именно эта цифра позволяет нам рассчитать скорость создания финансовой подушки безопасности, время и размер начальных инвестиций и подобрать инструменты, с помощью которых мы будем достигать наших целей.

⠀

✅ Подобрать финансовую защиту семьи — это те инструменты, которые позволяют сохранить все ранее созданное в случае форс-мажорных обстоятельств.

⠀

✅ Четкая постановка всех финансовых целей до конца жизни и подбор инвестиционных инструментов по их достижению.

.

⠀

✅ Работа со своими страхами, убеждениями и чувствами про деньги. Как сейчас модно говорить — со своим денежным мышлением. Но это не только про мысли, но и про чувства.

⠀

Ну что, напугала? Кажется так много всего? Да, на первый взгляд много. Но когда начинаешь делать, все выстраивается в стройную и понятную систему, работа с которой в последствии занимает 1-2 часа в год.

⠀

И я рекомендую работать именно системно. Выпадение хоть одного элемента приводит к тому, что вы не достигнете своих целей, и так и продолжите бояться каждого кризиса.

.

А теперь давайте поговорим о

факторах, влияющих на финансовое планирование, и что нужно учесть при составлении личного финансового плана на 10+ лет.

Это будет не закрытый перечень, так как личных нюансов и оттенков очень много, и каждая семья уникальна. Но я постараюсь отразить базовые факторы, так сказать для понимания логики процесса.

⠀

Все эти факторы влияют на подбор как инструментов для инвестиций, так и инструментов финансовой защиты (те, которые позволяют не потерять все накопленные активы и капиталы в случае форс-мажорных ситуаций).

⠀

Итак, вот эти факторы:

⠀

1. Состав семьи:

Количество человек и их возраст. Сколько человек приносят деньги в семью. Сколько иждивенцев.

⠀

2. Количество источников денег в семье:

Зарплаты. Бонусы. Алименты. Возвраты налогов. Льготы. Пассивный доход от инвестиций. Доход от хобби. Партнерские программы. Доходы от аренды.

⠀

3. Срок действия источников дохода.

Например: алименты, которые закончатся с совершеннолетием детей или короткие инвестиционные программы.

⠀

4. Наличие активов приносящих/не приносящих доход.

⠀

5. Есть ли у супругов дети от предыдущих браков.

⠀

6. Финансовые цели семьи. Сколько стоят. Срок их достижения.

Сколько стоят. Срок их достижения.

⠀

7. Наличие долгов и кредитов: их размеры и сроки погашения.

8. Возможности увеличения активного дохода. Активный доход — это когда вы продаете свое время за деньги.

⠀

9. Наличие страховок: жизни (рисковых и накопительных), здоровья, имущества.

⠀

10. …

⠀

Вы планируете регулярно менять машину. А может такси и каршеринг ваше все. Да ещё и возможность на разных тачках покататься.

Вы хотите свое жилье, или лучше получать с этих сумм пассивный доход и каждый год менять место жительства.

Ваш супруг единственный кормилец семьи и не только вашей, но и родительской. Вы работаете в найме или у вас бизнес с партнером, который является вашим единственным источником дохода.

⠀

Все эти нюансы имеют влияние на ваш финансовый успех сейчас и в будущем. И любая из них может как помочь, так и помешать достижению вами финансовой независимости и свободы.

Учитывайте все факторы и нюансы при планировании финансов и управлении капиталом, и успех будет гарантирован!

Личное финансовое планирование | Финансовые консультационные услуги | Сертифицированный специалист по финансовому планированию Thane

Пракаш Талия

Менеджер проектаЯ прохожу феноменальный опыт и знакомство с финансовым планированием s9 о финансовых дисциплина. Финансовое планирование — это одна тема / аспект, который нигде не преподают, ни в школах, ни даже когда мы начинаем нашу профессиональную карьеру.Гаурав и его команда проделывают отличную работу по обучению нуждающиеся люди об оптимизации своих финансов, которые помогут им осуществить свои мечты. Отлично сработано! Гаурав и команда! Продолжай делать хорошую работу

Субхаш Чандра Пандей

Менеджер по продажам Вот что должны делать финансовые консультанты! У меня никогда не было такого опыта ни с одним из

финансовые консультанты, и они были первыми, к кому я обратился, и я рад понять, что они

помог мне в планировании моего настоящего, а также будущего. Они поддерживают со мной постоянный контакт и обеспечивают

меня с постоянным финансовым советом в соответствии с моими потребностями и изменениями рынков. Работать с

финансовый консультант, который действительно заинтересован в потребностях, обстоятельствах и предпочтениях своего клиента. Я с удовольствием

рекомендовать ваши услуги, когда это возможно

Они поддерживают со мной постоянный контакт и обеспечивают

меня с постоянным финансовым советом в соответствии с моими потребностями и изменениями рынков. Работать с

финансовый консультант, который действительно заинтересован в потребностях, обстоятельствах и предпочтениях своего клиента. Я с удовольствием

рекомендовать ваши услуги, когда это возможно

Вирал Шах

Директор по развитию бизнеса Я уже давно задавался вопросом, почему мне не нужно беспокоиться о своих инвестициях.Я понимаю, что это

специалист по финансовому планированию, который помог мне выбрать фонды и изменить портфель в соответствии с рынком

требования. Это доверие, на котором они никогда не подведут. Услуга мгновенная, как если бы вы

есть сомнения, которые хорошо проясняются примерами. Что помогает лучше понять это. Все

спасибо специалистам по финансовому планированию S9 и их команде. «Какими бы богатыми мы ни стали, мы не станем без их

знания, опыт и поддержка.”

«Какими бы богатыми мы ни стали, мы не станем без их

знания, опыт и поддержка.”

Субхаш Чандра Пандей

Менеджер по продажамВот что должны делать финансовые консультанты! У меня никогда не было такого опыта ни с одним из финансовые консультанты, и они были первыми, к кому я обратился, и я рад понять, что они помог мне в планировании моего настоящего, а также будущего. Они поддерживают со мной постоянный контакт и обеспечивают меня с постоянным финансовым советом в соответствии с моими потребностями и изменениями рынков.Работать с финансовый консультант, который действительно заинтересован в потребностях, обстоятельствах и предпочтениях своего клиента. Я с удовольствием рекомендовать ваши услуги, когда это возможно

В чем разница между стратегическим и финансовым планированием?

Возможно, наиболее воодушевляющим для компании способом стратегического планирования является объединение всех на одну страницу, следуя точной, единственной цели, четко изложенной в письменной форме. Это, в свою очередь, создает долгосрочную направленность всей компании на достижение конкретных целей. Это, конечно, помогает организации расти, но даже не так очевидными способами. Стратегический план можно использовать как лакмусовую бумажку для найма новых сотрудников — страсть к формулировке миссии может определить, какие новые сотрудники больше всего подходят для компании и ее долгосрочных целей.

Это, в свою очередь, создает долгосрочную направленность всей компании на достижение конкретных целей. Это, конечно, помогает организации расти, но даже не так очевидными способами. Стратегический план можно использовать как лакмусовую бумажку для найма новых сотрудников — страсть к формулировке миссии может определить, какие новые сотрудники больше всего подходят для компании и ее долгосрочных целей.

Также очень важно для морального духа и корпоративной культуры иметь хорошо продуманную, четко определенную цель, потому что каждый может занять уникальную нишу в этой среде.И чем сложнее стратегический план, тем больше он может быть детализирован и количественно определен с точки зрения распределения сотрудников, денежных средств, помещений и инвестиций, что хорошо вписывается в территорию финансового планирования.

Объявление

Минусы стратегического плана могут проявиться, когда финансовые ресурсы ограничены. Когда это происходит, может быть трудно достичь морального духа и цели. Если для компании благоприятные времена, легко работать над тем, что по сути является просто «хорошей идеей».«Однако, если что-то запутается, стратегический план может перестать фокусироваться.

Если для компании благоприятные времена, легко работать над тем, что по сути является просто «хорошей идеей».«Однако, если что-то запутается, стратегический план может перестать фокусироваться.

В финансовом планировании каждый доллар на счету (особенно, когда будущее неясно), поэтому предвидение означает подготовку и защиту. Предвидение будущего позволяет компании подготовиться к работе в финансовом отношении. Хорошее финансовое планирование помогает компании максимизировать денежный поток за счет точного распределения ресурсов и инвестиционных стратегий. С другой стороны, это означает, что деньги могут быть привязаны к долгосрочным инвестициям и инвестиционным стратегиям. И если стратегический план или финансовый план компании оказывается совершенно неверным, у нее может не быть денег, необходимых для немедленного решения проблемы.

Намного труднее убедить акционеров и заинтересованные стороны компании, как правильно вести финансы компании; легче убедить всех в разработке стратегии, потому что она ориентирована на достижение цели, а не на получение денег. Но их можно объединить.

Но их можно объединить.

Полное руководство по личным финансам: упрощение управления деньгами

Мой друг тратит на прогулки более 21000 долларов в год.

Реакция большинства людей на это: «О, МОЙ БОГ, ЭТО ТАК МНОГО * #% (#% (#%!»)

Но давайте разберемся.И посмотрите, действительно ли это экстремально?

Допустим, вы ходите 4 раза в неделю в рестораны и бары и тратите в среднем 100 долларов за ночь.

Я здесь консервативен с цифрами, так как обед может стоить 60 долларов на человека, а напитки может составлять 12 долларов каждая. Я не включаю обслуживание бутылок, которое может стоить 800 или 1000 долларов. (Он живет в большом городе.) Это легко 400 долларов в неделю.

Так вот, у этого парня тоже здоровая шестизначная зарплата, и он вложил немало в свои

401 (k) и внешние инвестиции (включая недвижимость). Ключ здесь в том, что он работает так

долгие часы, что он действительно свободен только по пятницам и субботам. И вот он уходит.

Жесткий.

Ключ здесь в том, что он работает так

долгие часы, что он действительно свободен только по пятницам и субботам. И вот он уходит.

Жесткий.

Всего за пару лет этот парень спас больше, чем почти любой из моих друзей. Но он к тому же тратил на прогулки больше, чем кто-либо из моих знакомых.

И хотя 21000 долларов на первый взгляд звучит возмутительно, вы должны учитывать контекст в рассмотрение.

Например, посмотрите на его расходы в процентах: просто для легких расчетов, если предположить что этот парень зарабатывает 210 000 долларов в год, его выходной бюджет составляет примерно 10% от его доход.

Для моих друзей, которые зарабатывают 35 000 долларов в год, можете быть уверены, что они тратят больше, чем

3500 долларов в год (67 долларов в неделю) на выход.

Но у другого моего друга есть план, и он решил потратить на него свои деньги.

Что такое финансовое планирование? — SmartAsset

Финансовое планирование — это процесс всестороннего анализа вашего финансового положения и составления конкретного финансового плана для достижения ваших целей. В результате финансовое планирование часто затрагивает несколько областей финансов, включая инвестирование, налоги, сбережения, выход на пенсию, ваше имущество, страхование и многое другое. Как и следовало ожидать, специалист по финансовому планированию обычно предлагает услуги финансового планирования, хотя финансовые консультанты часто выступают в роли самих планировщиков.Чтобы найти местного консультанта, который поможет вам составить целостный финансовый план, попробуйте бесплатный инструмент подбора финансовых консультантов SmartAsset.

Что такое финансовое планирование?

Финансовое планирование — это практика составления плана вашего будущего, в частности, того, как вы будете управлять своими финансами и подготовиться ко всем потенциальным расходам и проблемам, которые могут возникнуть. Процесс включает в себя оценку вашего текущего финансового положения, определение ваших целей, а затем разработку и выполнение соответствующих рекомендаций.

Процесс включает в себя оценку вашего текущего финансового положения, определение ваших целей, а затем разработку и выполнение соответствующих рекомендаций.

Финансовое планирование является целостным и широким и может включать в себя множество услуг, которые мы подробно описываем ниже. Вместо того, чтобы сосредотачиваться на одном аспекте ваших финансов, он рассматривает клиентов как реальных людей с различными целями и обязанностями. Затем он обращается к ряду финансовых реалий, чтобы выяснить, как лучше всего дать людям возможность максимально использовать свою жизнь.

Финансовое планирование — это не то же самое, что управление активами. Управление активами обычно относится к управлению инвестициями для клиента.Это включает в себя выбор акций, облигаций, паевых инвестиционных фондов и других инвестиций, в которые клиент должен вложить свои деньги.

Однако те же профессионалы, которые предлагают услуги по управлению активами, также могут предложить финансовое планирование. Специалист по финансовому планированию — это фактически один из типов финансовых консультантов. Консультанты могут получить сертификаты по финансовому планированию, наиболее известной из которых является «сертифицированный специалист по финансовому планированию (CFP)».

Специалист по финансовому планированию — это фактически один из типов финансовых консультантов. Консультанты могут получить сертификаты по финансовому планированию, наиболее известной из которых является «сертифицированный специалист по финансовому планированию (CFP)».

Понимание различных типов финансового планирования

Специалист по финансовому планированию может предложить вам ряд услуг.Эти услуги часто рассматриваются совместно друг с другом. Это помогает разработчику составить общий план, учитывающий все аспекты вашей текущей ситуации и будущих устремлений.

Вот некоторые из услуг, которые вы часто видите в рамках финансового планирования:

- Налоговое планирование : Специалисты по финансовому планированию часто помогают клиентам решать определенные налоговые вопросы. Они также могут выяснить, как увеличить ваши налоговые возмещения и минимизировать ваши налоговые обязательства.Некоторые консультанты также могут реально помочь вам с подготовкой налогов и подачей ваших годовых налогов.

- Планирование недвижимости : Планирование недвижимости направлено на то, чтобы облегчить жизнь вашим близким после вашей смерти. Составление завещания может быть частью услуг финансового планировщика. Планирование недвижимости также помогает подготовиться к уплате любого налога на наследство, которому вы можете подлежать.

- Планирование выхода на пенсию : Вы, вероятно, когда-нибудь захотите перестать работать. Услуги по пенсионному планированию помогут вам подготовиться к этому дню.Они гарантируют, что вы накопили достаточно денег, чтобы на пенсии вести образ жизни, который вы хотите.

- Планирование благотворительности : Всегда приятно дать что-то людям, которые в этом нуждаются, или помочь делу, близкому вашему сердцу. Финансовое планирование может помочь вам убедиться, что вы делаете это эффективно и получаете все налоговые льготы, на которые вы имеете право.

- Планирование финансирования образования : Если у вас есть дети или другие иждивенцы, которые хотят получить высшее образование, вы можете помочь им оплатить его. Финансовое планирование может помочь вам убедиться в этом.

- Планирование инвестиций : Хотя финансовое планирование не включает в себя фактическое управление вашими активами, оно все же может помочь с вашим инвестиционным портфелем, указав, сколько вы должны инвестировать и в какие типы инвестиций.

- Планирование страхования : Специалист по финансовому планированию может помочь вам оценить ваши потребности в страховании. Некоторые специалисты по финансовому планированию также являются лицензированными страховыми агентами и могут сами продавать вам страховку.Однако они, скорее всего, получат комиссию, что приведет к конфликту интересов.

- Составление бюджета : возможно, это краеугольный камень финансового планирования. Специалист по планированию может убедиться, что вы тратите правильную сумму с учетом вашего дохода, а также может убедиться, что вы не влезете в долги.

Финансовое планирование может помочь вам убедиться в этом.

Финансовое планирование может помочь вам убедиться в этом. Конкретные услуги, предлагаемые специалистом по финансовому планированию, зависят от человека. Убедитесь, что выбранный вами специалист по финансовому планированию предлагает необходимые вам услуги.

Убедитесь, что выбранный вами специалист по финансовому планированию предлагает необходимые вам услуги.

Что такое комплексный финансовый план?

Самое важное, что ваш специалист по финансовому планированию сделает для вас, — это правильное название: составить финансовый план для вас и вашей семьи.

Финансовый план — это полный обзор шагов, которые вам нужно предпринять, чтобы достичь поставленных вами целей. Эти цели могут включать в себя оплату обучения ваших детей в колледже, пожертвования на благотворительность, оплату комфортного выхода на пенсию или увеличение суммы денег, которую вы передаете своим детям.

Ваш специалист по финансовому планированию поможет вам составить финансовый план, поговорив с вами о ваших целях и потребностях. Затем они будут использовать различные услуги, описанные в разделе выше, чтобы помочь вам в достижении ваших целей.

Сколько стоят услуги финансового планирования?

Стоимость финансового планирования во многом зависит от консультанта, с которым вы работаете, и графика гонораров этого консультанта. Многие финансовые консультанты, предлагающие услуги финансового планирования, будут делать это либо за фиксированную плату, либо за почасовую оплату.

Многие финансовые консультанты, предлагающие услуги финансового планирования, будут делать это либо за фиксированную плату, либо за почасовую оплату.

Фиксированная плата означает, что вы платите единый сбор за все услуги финансового планирования. Общая сумма вашего вознаграждения, скорее всего, будет зависеть от стоимости ваших активов, находящихся под управлением консультанта, а также от сложности необходимых вам услуг финансового планирования.Структура почасовой оплаты означает, что вы будете платить установленную плату за каждый час работы вашего консультанта.

Финансовый консультант или специалист по финансовому планированию, предлагающий услуги как по финансовому планированию, так и по инвестициям, может взимать дополнительную плату. Это означает, что вы будете платить единую ставку за услуги консультанта, комиссионные за транзакции и комиссию за хранение. Ставки комиссии за завершение обычно основаны на процентной доле от общих активов клиента под управлением (AUM).

Итог

Финансовое планирование — это рассмотрение всех элементов финансовой жизни человека и разработка плана, который поможет вам как личности выполнить свои обязанности и достичь своих целей.Он может включать ряд услуг, таких как налоговое планирование, имущественное планирование, благотворительное планирование и планирование финансирования колледжей. Вы можете платить на основе почасовой оплаты, фиксированной платы или комиссии, основанной на активах.

Советы по составлению финансового плана

- Финансовое планирование чрезвычайно важно, но делать его самостоятельно может быть страшно. Бесплатный инструмент подбора финансовых консультантов SmartAsset позволяет легко найти финансового консультанта, который может вам помочь. Фактически, он свяжет вас с целыми тремя советниками в вашем районе, и окончательный выбор того, с кем работать, зависит исключительно от вас.Начать сейчас.

- Прежде чем даже поговорить с консультантом, вы можете подумать о том, как вы хотите потенциально разделить свои инвестиционные активы. Воспользуйтесь этим бесплатным калькулятором распределения активов, чтобы подобрать для вас правильный баланс, исходя из вашей терпимости к риску.

Воспользуйтесь этим бесплатным калькулятором распределения активов, чтобы подобрать для вас правильный баланс, исходя из вашей терпимости к риску.

Воспользуйтесь этим бесплатным калькулятором распределения активов, чтобы подобрать для вас правильный баланс, исходя из вашей терпимости к риску.Фото предоставлено: © iStock / Drazen_, © iStock / Jirapong Manustrong, © iStock / PeopleImages

Бен Гейер, CEPF® Бен Гейер — опытный финансовый писатель, который в настоящее время работает экспертом по пенсионным вопросам и инвестициям в SmartAsset.Его работы появлялись на Fortune, Mic.com и CNNMoney. Бен окончил Северо-Западный университет и по совместительству учится в аспирантуре Городского университета Нью-Йорка. Он является членом Общества совершенствования бизнес-редактирования и письма и сертифицированным преподавателем в области личных финансов (CEPF®). Когда он не помогает людям разобраться в их финансах, Бен любит смотреть хоккей, слушать музыку и экспериментировать на кухне. Родом из Александрии, штат Вирджиния, сейчас он живет в Бруклине со своей женой.Финансы

- Тематический каталог

- Гуманитарные и социальные науки

- Антропология

- Изобразительное искусство

- Каталог коммуникаций, кино и театра

- Массовые коммуникации / Связи с общественностью / Фильм

- Речевое общение

- Театр

- английский

- Сочинение

- Развивающий английский

- Литература и творческое письмо

- Техническая коммуникация

- История

- Междисциплинарные исследования

- Семейные исследования и человеческое развитие

- Гуманитарные науки

- Расовые и этнические исследования

- Социальная наука

- Женские и гендерные исследования

- Музыка

- Философия

- Политическая наука

- Психология

- Религия

- Социальная работа / семейная терапия / социальные услуги

- Социология

- Мировые языки

- китайский язык

- французский язык

- Немецкий

- Итальянский

- Японский

- Языковые методы

- латинский

- португальский

- русский

- испанский язык

- Математика и наука

- Анатомия и физиология

- Биология и микробиология

- Специальности Биология / Биология высшего уровня

- Микробиология

- Неосновная биология

- Химия

- Наука об окружающей среде

- География и атмосферные науки

- Геология и океанография

- Здоровье и кинезиология

- Математика

- Продвинутая математика

- Исчисление

- Развивающая математика

- Конечная математика и прикладное исчисление

- Гуманитарные науки Математика / Математика для учителей

- Математика для карьеры

- Математика

- Математика Precalculus

- Техническая математика

- Питание

- Физика и астрономия

- Статистика

- Вводная статистика

- Статистика верхнего уровня

- Профессиональная карьера

- Бизнес

- Бухгалтерский учет и налогообложение

- Деловые коммуникации

- Бизнес Закон

- Бизнес-математика

- Деловые навыки

- Наука принятия решений

- Финансы

- Страхование

- Введение в бизнес

- MIS

- Управление

- Маркетинг

- Офисные Технологии

- Деловая статистика

- Коммуникационные науки и расстройства

- Компьютерная наука

- Консультации

- Уголовное правосудие

- Кулинария, гостиничный бизнес, путешествия и туризм

- Кулинарное искусство

- Наука о еде

- Гостеприимство

- Путешествия и туризм

- Исследования глухих и образование глухих

- Экономика

- Образование

- Учебный план и инструкция

- ELL

- Дошкольное образование

- Ed Psych / Тесты и измерения

- Управление образованием и лидерство

- Образовательные исследования

- Основы / Введение в обучение

- Учебные технологии

- Подготовка лицензии

- Чтение и грамотность

- Специальное образование

- EMS и пожарная наука (BRADY)

- Скорая медицинская помощь (BRADY)

- Наука о пожаре (BRADY)

- Инженерное дело

- Биоинженерия

- Химическая инженерия

- Гражданская и экологическая инженерия

- Электротехника и вычислительная техника

- Общая инженерия

- Промышленная инженерия

- Машиностроение и аэрокосмическая техника

- Техническая математика / Техническая физика

- Мода и дизайн интерьера

- Потребительская наука

- Мода

- Дизайн интерьера

- Медицинские профессии

- Базовые курсы здоровья

- Клиническая лабораторная наука

- Стоматологическая помощь

- Гигиена полости рта

- Управление медицинской информацией

- Массажная терапия

- Медицинская помощь

- Кодирование медицинского страхования

- Медицинская терминология

- Медицинская транскрипция

- Помошник медсестры

- Трудотерапия

- Аптечный служащий

- Флеботомия

- Физиотерапия

- Хирургическая техника

- Респираторная терапия

- Информационные технологии

- СНГ: вычислительные концепции

- СНГ: офисные приложения

- Компьютерная графика / Искусство

- Разработка игр

- Безопасность

- Обучение и сертификация

- Юридические исследования и помощник юриста

- Уход

- LPN / LVN

- RN

- Успех студентов и развитие карьеры

- Торговля и технологии

- сельское хозяйство

- Автомобильная техника

- Строительные и технические работы

- САПР / Инженерная графика / Черчение

- Управление строительством и гражданские технологии

- Электроника и электроэнергетика

- Инженерные технологии и промышленный менеджмент

- Экологические технологии

- Технические сделки: NCCER / Contren

- Бизнес

- Изучающие английский язык

- Войдите, чтобы загрузить ресурсы инструктора

- Скачивание и использование инструкторских ресурсов

- Гуманитарные и социальные науки

- Продукты и услуги для обучения

- Цифровая среда обучения

- Веселье

- MyLab

- Освоение

- Учебная программа по концепциям медсестер

- Льготы

- Начать

- Отзывы

- Обучение и поддержка

- Редакторы и авторы

- Район 3. 0

- Содержание курса

- Учебники и электронные тексты

- Электронный текст Пирсона

- Системные Требования

- Мобильное приложение Pearson eText

- Электронный текст Пирсона

- Коллекции Пирсона

- Учебники и электронные тексты

- Решения для дистанционного обучения

- Системы обучения действиям

- CourseConnect

- Служба поддержки

- Педагоги, начните

- Студенты, начните

- FAQs

- Системные Требования

- Служба поддержки

- NCCERconnect

- Особенности

- Доступные названия

- Служба поддержки

- Поддержка преподавателей

- Студенческая поддержка

- Системные Требования

- Pearson Workforce Education

- Проперо

- Для студентов

- Как работает Проперо

- Опыт курса

- Получение кредита колледжа

- Школа на дому / Учащиеся до 12 лет

- Военнослужащие

- Работающие профессионалы

- Для преподавателей и учебных заведений

- Как работает Проперо

- Академическое качество

- Академические руководители

- Факультет

- Студенто-ориентированное обучение

- Корпоративное обучение

- Партнеры

- Курсы

- Истории успеха

- Отзывы студентов

- Отзывы преподавателей

- Служба поддержки

- Системные Требования

- Техподдержка

- Запросить дополнительную информацию

- Для студентов

- Виртуальная академия EMS

- Инструменты обучения и взаимодействия

- Приложение для обучения Aida Calculus

- Обучение каталитике

- Особенности

- Истории пользователей

- Развитие навыков критического мышления

- Вовлечение студентов в активное обучение

- Использование командного подхода к обучению

- Включение методов однорангового обучения

- Настройка обучения в реальном времени

- Посмотреть все истории

- Обучение и поддержка

- Для педагогов

- Начните работу ваших студентов

- Как мне? Видео

- Для студентов

- Начать

- Купить доступ

- Системные Требования

- Для педагогов

- Ценообразование

- Начать

- Официальное уведомление

- Живой ответ

- MediaShare

- Узнать о

- Ключевые преимущества

- Гибкая функциональность

- Дизайн обучения

- Обучение и поддержка

- Для студентов

- Для педагогов

- Системные Требования

- Узнать о

- Приложение Off the Page

- Pearson Prep

- Пирсон писатель

- Особенности и преимущества

- Подходит ли мне писатель Пирсон?

- Студенты

- Родители

- Педагоги

- Администраторы

- Профессионалов

- Истории успеха

- Обучение и поддержка

- StatCrunch

- Особенности

- Что нового

- Сообщество

- Отзывы пользователей

- Обучение и поддержка

- Запросить дополнительную информацию

- MyDietAnalysis

- Подготовка к тестам и решения для тестирования

- Платиновая образовательная группа

- Подготовка к творческому тесту Limmer

- Подготовка к экзамену на получение лицензии учителя

- TestGen

- Преподавание английского языка

- Каталог преподавания английского языка

- Ресурсы по дисциплинам

- Бизнес и экономика

- Инженерия, информатика и программирование

- английский

- Гуманитарные и социальные науки

- Информационные технологии

- Математика и статистика

- Наук

- Мировые языки

- Профессиональная карьера

- Педагогическое образование и вспомогательные профессии

- Ускорение, редизайн и готовность

- Ресурсы для начала работы

- Выбор правильных решений для вашего редизайна

- Решения для математики

- Модульная модель

- Сжатая модель

- Модель Corequisite

- Модель путей

- Модель исправления, не основанная на курсе

- Решения для английского

- Модульная / лабораторная модель

- Сжатая модель

- Сопутствующие требования / модель ускоренного обучения

- Интегрированная модель чтения и письма

- Контекстуализированная модель обучения

- Модель исправления, не основанная на курсе

- Результаты редизайна

- События и вебинары

- Запросить дополнительную информацию

- Контрольный список готовности к редизайну

- Ресурсы для начала работы

- Готовность к колледжу и карьерное образование

- Переход в колледж (K – 12)

- Решения для математики

- Иллинойс Решения для математики

- Математика Северной Каролины 4

- Решения для чтения и письма

- Решения для математики

- Программы двойного зачисления

- Результаты и истории успеха

- Переход в колледж (K – 12)

- Цифровая среда обучения

- Продукты и услуги для учреждений

- Аналитические услуги

- Учебные программы

- Учебный план

- Развитие курса

- Внедрение и управление операциями

- Запросить дополнительную информацию

- Цифровые учетные данные

- Цифровые учетные данные GRIT

- Профессионализм в цифровом формате

- Инклюзивный доступ

- Услуги онлайн-обучения Pearson

- Smarthinking онлайн-репетиторство

- Клиенты

- Педагоги

- Предварительный просмотр названия

- Преподавание гуманитарных, социальных наук и английского языка

- Преподавание курсов по применению Microsoft Office

- MyLab World Языки

- MyLab бизнес и экономика

- MyLab Math & Статистика

- Преподавание науки и ECS

- Институциональные лидеры

- Цифровой ученик

- Удержание и участие

- Ускорение и продвижение

- Справедливость и доступность

- Истории успеха

- Ресурсы

- Запросить дополнительную информацию

- Студенты

- Увлекаться

- Программа послов кампуса Pearson

- Инсайдеры студентов Пирсона

- Стипендия Пирсона для получения высшего образования

- Как стать блогером

- Предлагаемые темы блога

- О студенческой команде Pearson

- Получите материалы курса

- Блог студентов Пирсона

- Увлекаться

- Общественные колледжи

- Ресурсы и поддержка

- Истории успеха

- Образование в частном секторе

- Директора по персоналу

- Реселлеры колледжей

- Информация для заказа

- Программа аренды печати

- Политика Возврата

- Обзор и настольные копии

- Увеличение сквозных продаж

- Распространение материалов электронного курса

- Педагоги

0

0