Вклад автоматически пролонгируется после окончания указанного срока: Частые вопросы — ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Пролонгация договора на следующий календарный год \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Пролонгация договора на следующий календарный год

Подборка наиболее важных документов по запросу Пролонгация договора на следующий календарный год (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Договоры и сделки:

- Абонент

- Аванс это

- Авансовые платежи бюджетных учреждений

- Авансы выданные

- Авансы полученные

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

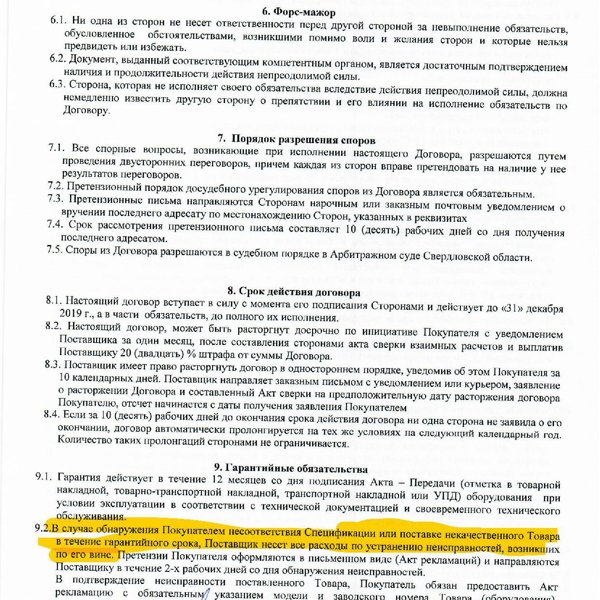

Постановление Первого арбитражного апелляционного суда от 23.06.2022 N 01АП-3828/2022 по делу N А11-16313/2021

Требование: О взыскании задолженности по договору поставки товара.

Решение: Судом апелляционной инстанции решение суда первой инстанции оставлено без изменения.Договор вступает в силу с даты подписания его сторонами и действует по 31.12.2019. Окончание срока действия договора не влечет за собой прекращение обязательств сторон по нему, возникших до этого момента, и не освобождает стороны от ответственности за его нарушения, если таковые имели место при исполнении договора. Если ни одна из сторон за 30 календарных дней до наступления даты окончания договора письменно не заявит о своем намерении его расторгнуть, договор считается автоматически пролонгированным на следующий календарный год. Количество пролонгации не ограничено (пункты 9.1, 9.2 договора).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Комментарий к Федеральному закону от 29 ноября 2010 г. N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»

N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»

(постатейный)

(Пешкова (Белогорцева) Х.В., Бондарева Э.С., Лысенко Т.И., Митричев И.А.)

(Подготовлен для системы КонсультантПлюс, 2020)6) договор о финансовом обеспечении ОМС является срочным. В то же время необходимо отметить, что срок действия договора имеет меньшее значение, чем срок обязательства, и зависим от последнего. Применительно к рассматриваемому договору данный вывод также применим, поскольку обязанность по возврату остатка целевых средств после расчетов за медицинскую помощь, оказанную застрахованным лицам в соответствии с территориальной программой ОМС (предусмотренная п. 5 ч. 2 комментируемой статьи), не зависит от срока действия договора (указания на это в комментируемом Законе нет). Вместе с тем в типовой форме договора о финансовом обеспечении ОМС, утв. Приказом Минздравсоцразвития России от 9 сентября 2011 г. N 1030н «Об утверждении формы типового договора о финансовом обеспечении обязательного медицинского страхования», содержится упрощенный порядок продления срока действия указанного договора. В частности, там указывается, что действие настоящего договора продлевается на следующий календарный год, если ни одна из сторон не заявит о его прекращении за 30 дней до его окончания, а также при условии участия страховой медицинской организации в реализации территориальной программы ОМС в следующем году;

В частности, там указывается, что действие настоящего договора продлевается на следующий календарный год, если ни одна из сторон не заявит о его прекращении за 30 дней до его окончания, а также при условии участия страховой медицинской организации в реализации территориальной программы ОМС в следующем году;

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

(ред. от 28.06.2022)

(с изм. и доп., вступ. в силу с 23.09.2022)При удовлетворении заявления (жалобы), если для регистрации договора о создании консолидированной группы налогоплательщиков не имеется иных препятствий, установленных настоящей главой, налоговый орган обязан зарегистрировать указанный договор, а указанная группа признается созданной с 1-го числа налогового периода по налогу на прибыль организаций, следующего за календарным годом, в котором такая группа подлежала регистрации в соответствии с пунктом 8 настоящей статьи.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Типовая форма договора на оказание услуг почтовой связи, дополнительных и иных услуг Блока почтового бизнеса и социальных услуг»

(приложение N 1 к приказу АО «Почта России» от 30.04.2020 N 155-п)8.1. Договор вступает в силу с момента его подписания и действует в срок до 31.12.20__ года. В случае, если ни одна из Сторон за 30 дней до окончания срока действия настоящего Договора письменно не заявит о его прекращении, Договор считается пролонгированным на следующий календарный год. В порядке, установленном настоящим пунктом, настоящий Договор может пролонгироваться неограниченное число раз.

Спорные вопросы о продлении договора аренды

На практике нередко возникают споры по поводу условий пролонгации заключенного договора аренды, установления запрета на дальнейшее продление аренды.

По общему правилу, договор аренды заключается на срок, определенный договором (п. 1 ст.610 ГК РФ).

1 ст.610 ГК РФ).

ЮРИДИЧЕСКИЕ УСЛУГИ С ROSCO!

- зафиксировать условие о продлении срока в самом тексте договора;

- после окончания срока действия договора заключить с арендодателем дополнительное соглашение о его пролонгации (ст.421, ст.452 ГК РФ).

Арендатор, который надлежащим образом исполнял свои обязанности, по истечении срока действия договора имеет преимущественное право перед другими лицами на заключение договора аренды на новый срок (при прочих равных условиях).

Следует отметить, что даже нарушение преимущественного права предыдущего арендатора на заключение договора аренды на новый срок, предусмотренное п.1 ст.621 ГК РФ, не влечет недействительности договора аренды, заключенного с третьим лицом. То есть заключенный собственником имущества договор аренды с другим лицом не может быть признан ничтожной сделкой по иску субарендатора, претендующего на получение в аренду того же имущества, а тем более его части (Определение ВС РФ от 20.

Для пролонгации договора аренды арендатор должен письменно уведомить арендодателя о своем желании заключить договор на новый срок. Такое уведомление нужно подать в срок, указанный в договоре аренды, а если в договоре срок не указан — в разумный срок до окончания действия договора (п.2 ст.621 ГК РФ).

ДОГОВОР СУБАРЕНДЫ

ПРИМЕР №1

Срок действия договора определен сторонами с 01.01.2014 г. по 30.12.2014 г.

При этом в условиях сделки предусмотрена возможность его ежегодной пролонгации при наличии заявления арендатора, поданного за один месяц до дня окончания срока действия договора.

Арендодатель заявил, что действие договора аренды истек, вследствие чего арендатор обязан вернуть ему помещение и в судебном порядке требовал изъять арендованное нежилое помещение.

Однако судьи на основании заявления арендатора, акта сверки расчетов и справки Комитета о пользовании помещением счел, что арендатор явно выразил желание продолжить пользование помещением, а арендодатель не возражал против такого пользования. Следовательно, договорные отношения сторон относительно пользования спорным помещением продолжились после 31.12.2014 г., договор считается возобновленным на неопределенный срок (п.2 ст.621 ГК РФ), а потому правовые основания для изъятия имущества у арендатора в рассмотренном случае отсутствуют (Постановление АС Волго-Вятского округа от 17.10.2018 г. №А29-13739/2017).

ДОГОВОР АРЕНДЫ ПОМЕЩЕНИЯ

Важно!

Обязанность арендатора уплачивать арендную плату не зависит от того, признает ли суд договор аренды продленным на неопределенный срок.

То есть арендатор в любом случае должен уплатить в адрес арендодателю арендную плату, если он фактически продолжает пользоваться имуществом (абз. 2 п.8 постановления Пленума ВАС РФ от 06.06.2014 г. №35, Постановление АС Восточно-Сибирского округа от 05.09.2018 г. №А10-6675/2017).

2 п.8 постановления Пленума ВАС РФ от 06.06.2014 г. №35, Постановление АС Восточно-Сибирского округа от 05.09.2018 г. №А10-6675/2017).

При отсутствии сведений о том, что арендодатель возражал против нахождения арендуемого имущества в пользовании арендатора по истечении срока действия договора аренды и был против пролонгации данного договора, судьи приходят к выводу, что арендатор обязан уплатить арендную плату за период фактического пользования имуществом (Постановление АС Приморского края от 28.05.2018 г. №А51-24945/2017, Восьмого арбитражного апелляционного суда от 01.11.2018 г. №А81-1815/2018, Тверской области от 27.04.2018 г. №А66-5971/2018).

РЕГИСТРАЦИЯ ДОГОВОРА АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ

А можно ли установить в тексте договора аренды запрет на его пролонгацию?

На практике стороны по тем или иным причинам прописывают в условиях договоров аренды запрет на автоматическую пролонгацию. То есть в договоре указывается, что договор аренды не продлевается после его окончания. Насколько обоснованный такой запрет?

Насколько обоснованный такой запрет?

Отметим, что судебная практика по данному вопросу неоднозначна. С одной стороны, судьи опираются на императивную норму, содержащуюся в п.2 ст.621 ГК РФ и признают такое условие договора не соответствующим гражданскому законодательству.

ПРИМЕР №2

В договоре аренды установлен срок действия договора с 18.02.2015 г. по 17.01.2016 г. В соответствии с условиями договора по истечении срока аренды договор прекращается и возобновлению на неопределенный срок, а также автоматическому продлению на тот же срок не подлежит.

Однако судьи не приняли ссылку арендодателя на этот пункт договора аренды.

Судьи исходили из императивности статьи 621 ГК РФ, в которой не предусмотрена возможность установления в договоре прямого запрета на продление договора аренды на неопределенный срок (Постановление АС Поволжского округа от 06.09. 2017 г. №А72-17765/2016). То есть такое договорное условие не соответствует закону.

2017 г. №А72-17765/2016). То есть такое договорное условие не соответствует закону.

В Решении АС Ульяновской области от 20.11.2017 г. №А72-7740/2017 предметом рассмотрения стал договор аренды, в котором содержалось условие о том, что договор прекращает свое действие по окончании его срока и возобновлению на неопределенный срок в соответствии с п.2 ст.621 ГК РФ, а также автоматическому продлению на тот же срок не подлежит. Судьи также сочли, что этот пункт договора противоречит императивной норме ГК РФ и поэтому применению не подлежит.

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ

ПРИМЕР №3

В другом споре, в одном из пунктов договора аренды предусмотрено, что если за три месяца до окончания срока действия договора арендатор не обратился с просьбой о продлении договора на новый срок, договор считается прекращенным в последний день срока действия договора.

Вместе с тем, из условий договора аренды не следует прямого запрета на пролонгацию договора.

Специальные условия уведомления о продолжении арендных отношений

Чаще всего, участники арендных отношений, прописывают в договоре аренды определенные действия со стороны арендаторы для продления срок действия договора. Например, если за 60 дней до окончания срока аренды, установленного определенным пунктом договора, стороны не выразили намерения о расторжении договора, то договор аренды автоматически пролонгируется на тот же срок. То есть бывает так, что арендатор не соблюдает установленный договорной порядок уведомления о своем дальнейшем желании продолжать арендовать имущество.

В связи с этим возникает вопрос: приведет ли неисполнение арендатором действий по пролонгации аренды к прекращению договора аренды?

Большинство судей считает, что такое условие допустимо, а его несоблюдение влечет прекращение договора аренды.

СОСТАВЛЕНИЕ ДОГОВОРА АРЕНДЫ

ПРИМЕР №4

В соответствии с п.3.3 договора по истечении срока его действия он автоматически пролонгируется на новый срок, в случае если арендодатели письменно не уведомят арендатора об отказе пролонгировать договор, не позднее, чем за два месяца до даты его окончания.

Пунктом 4.1.1 договора предусмотрено право арендатора досрочно возвратить АЗС, предварительно уведомив арендодателей об этом не позднее, чем за тридцать дней до даты расторжения договора.

Судьи отметили, что такие условия договора не противоречат положениям статей 310, 450.1 ГК РФ (Постановление АС Дальневосточного округа от 03.07.2018 г. №А73-11766/2017).

Другие судьи не видят препятствий в возобновлении арендных отношений при нарушении арендатором процедуры уведомления, предусмотренной договором аренды.

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ СПОРОВ

ПРИМЕР №5

Согласно условиям договора арендатор имеет право в преимущественном порядке перед другими лицами при прочих равных условиях заключить договор аренды на новый срок по письменному заявлению, направленному арендодателю не позднее чем за 3 (три) месяца до истечения срока действия договора. В случае не направления указанного уведомления арендатор лишается преимущественного права на заключение договора на новый срок.

В случае не направления указанного уведомления арендатор лишается преимущественного права на заключение договора на новый срок.

Если арендатор продолжает пользоваться имуществом после истечения срока договора при отсутствии возражений со стороны арендодателя, договор считается возобновленным на тех же условиях на неопределенный срок (п.2 ст. 621 ГК РФ).

То есть, несмотря на нарушение процедуры уведомления о пролонгации договора, суд признал договор аренды возобновленным, поскольку арендатор после истечения срока действия договора продолжал пользоваться земельным участком, на что возражений со стороны арендодателя не поступало (Постановление АС Дальневосточного округа от 21.03.2017 г. №А51-3256/2015).

Срочный депозит(также известный как срочный депозит) Определение и как он работает?

Что такое срочный депозит?

Срочный депозит – это процентный банковский счет с заранее установленной датой погашения. Депозитный сертификат (CD) является наиболее известным примером. Деньги должны оставаться на счете в течение фиксированного срока, чтобы заработать заявленную процентную ставку.

Деньги должны оставаться на счете в течение фиксированного срока, чтобы заработать заявленную процентную ставку.

Срочные вклады обычно платят немного более высокую процентную ставку, чем обычные сберегательные счета. Чем дольше срок до погашения, тем выше будет процентная выплата.

Другое название этого вида вложений – срочный вклад.

Срочные депозиты

Срочные депозиты с объяснением

Срочный депозит, такой как компакт-диск, можно приобрести практически в любом банке, кредитном союзе или другом финансовом учреждении. Выплачиваемые процентные ставки различаются, как и другие условия. Например, один банк может предложить более высокую доходность, но потребовать больший депозит.

Стоит ходить по магазинам вокруг. Большинство размещают свои ставки на видном месте и широко рекламируют их.

CD — это, по сути, сберегательный счет, который открывается с обещанием, что владелец не будет прикасаться к деньгам в течение определенного периода времени. Это может варьироваться от нескольких месяцев до лет. Срок до года считается краткосрочным срочным вкладом. Все, что выше, является долгосрочным депозитом.

Это может варьироваться от нескольких месяцев до лет. Срок до года считается краткосрочным срочным вкладом. Все, что выше, является долгосрочным депозитом.

Штрафы за досрочное снятие средств

Владелец срочного депозита может снять деньги, если это необходимо, но потеряет часть или все обещанные проценты и может заплатить штрафные санкции. Условия написаны мелким шрифтом, который вкладчик получает при открытии счета.

Клиент может заработать немного более высокую процентную ставку на срочном депозитном счете, чем на стандартном сберегательном счете или процентном расчетном счете. Предлагается лучшая доходность, потому что средства остаются заблокированными до даты погашения счета.

Срочные депозиты застрахованы Федеральной корпорацией страхования депозитов (FDIC) на сумму до 250 000 долларов США за одну инвестицию. Те, которые открыты в кредитном союзе, защищены Национальной администрацией кредитных союзов (NCUA).

Ключевые выводы

- Срочный депозит — это процентный банковский счет с датой погашения, например, депозитный сертификат (CD).

- Деньги на срочном депозите должны храниться в течение определенного срока, чтобы получить проценты в полном объеме.

- Как правило, чем дольше срок, тем выше процентная ставка, которую получает вкладчик.

- Срочные депозиты — это чрезвычайно надежное вложение, но они имеют низкую доходность.

Почему банки предлагают срочные депозитные счета

Срочные депозитные счета обеспечивают банки денежным потоком, необходимым им для ссуды другим клиентам. Банк получает прибыль, ссужая средства, хранящиеся на срочных депозитных счетах, под более высокую процентную ставку, чем ставка, которую он платит по срочным депозитам.

Банк также может инвестировать деньги со срочного депозита в другие ценные бумаги, которые приносят более высокий доход, чем он выплачивает клиенту.

Некоторые опционы на срочные вклады

Банки и другие финансовые учреждения могут принять любой срок погашения, который запрашивает клиент, при условии, что он составляет не менее 30 дней.

Как только инвестиции созреют, средства могут быть сняты без штрафных санкций. Или инвестор может выбрать продление срочного депозитного счета на другой срок. Например, годовой компакт-диск может быть преобразован в другой годовой компакт-диск.

Более длительные сроки приносят более высокие проценты

Как правило, чем дольше срок погашения, тем выше процентная ставка, выплачиваемая вкладчику. Например, годовой депозитный сертификат может предложить 1,10% годовой процентной доходности (APY), а пятилетний CD на ту же сумму может обеспечить 1,75% APY. Годовая процентная доходность — это эффективная годовая норма доходности (RoR) с учетом эффекта сложных процентов.

Как правило, для срочных депозитов и компакт-дисков устанавливаются две ставки:

- Процентная ставка — это процентная ставка, которую клиент заработал бы, если бы клиент снимал проценты, полученные каждый месяц.

- Годовой доход в процентах (APY) — это сумма, которую клиент заработает, если проценты будут оставаться на счете и начисляться.

Таким образом, APY выше, чем указанная процентная ставка.

Обратная сторона срочных вкладов

Как и у большинства финансовых продуктов, у срочных депозитных счетов есть свои преимущества и недостатки. Прежде всего, это безопасное место для размещения ваших денег, и их очень легко получить.

Как и обычные банковские вклады, срочные вклады застрахованы от любых убытков.

С другой стороны, норма прибыли обычно ниже, чем у других инвестиций. Инвестор может вложить ту же сумму денег во взаимный фонд облигаций или казначейские векселя и получить более высокую доходность.

Есть и другой риск, особенно если вкладчик выбирает длительный срок для срочного вклада. Процентные ставки могут со временем повышаться, в то время как деньги инвестора фиксируются по той ставке, которая существовала при открытии счета.

Более высокие процентные ставки идут рука об руку с более высокой инфляцией. Таким образом, деньги этого инвестора сокращаются, пока они лежат там, с точки зрения реальной покупательной способности.

Плюсы

Срочные депозиты предлагают инвесторам фиксированную процентную ставку до погашения.

Срочные вклады — это безрисковые инвестиции, обеспеченные FDIC или NCUA.

Срочные депозиты имеют различные сроки погашения и минимальные суммы депозита.

Срочные депозиты имеют более высокую процентную ставку, чем обычные сберегательные счета.

Минусы

Доходность срочных депозитов ниже, чем у других консервативных инвестиций.

Инвесторы могут упустить лучшую возможность, если процентные ставки вырастут.

Вкладчики не могут снимать деньги без штрафа.

Фиксированные процентные ставки обычно не поспевают за инфляцией.

Реальные примеры срочных вкладов

Взглянув на некоторые примеры возвратов срочных депозитов по состоянию на 9 февраля 2020 г. , можно получить некоторое представление о различиях среди компакт-дисков, предлагаемых финансовыми учреждениями.

, можно получить некоторое представление о различиях среди компакт-дисков, предлагаемых финансовыми учреждениями.

- American Express рекламировала компакт-диски с годовой процентной ставкой 0,55% в течение одного года, 2,05% в течение трех лет или 2,15% в течение пяти лет. Минимального депозита не было.

- Ставки Comenity Direct составляли 2,10% годовых на один год, 2,20% на три года и 2,20% на пять лет. Минимальный депозит был 1500$.

- Ставки Synchrony Bank составляли 2,00% годовых на один год, 2,10% на три года и 2,15% на пять лет. Минимальный депозит был 2000 долларов.

Определение, как его использовать, ставки и как инвестировать

Что такое срочный депозит?

Срочный депозит — это срочная инвестиция, которая включает в себя внесение денег на счет в финансовом учреждении. Инвестиции в срочные депозиты обычно имеют краткосрочный срок погашения от одного месяца до нескольких лет и будут иметь различные уровни требуемых минимальных депозитов.

Инвестор должен понимать, покупая срочный вклад, что он может вывести свои средства только после окончания срока. В некоторых случаях владелец счета может разрешить инвестору досрочное прекращение или вывод средств, если он уведомит об этом за несколько дней. Кроме того, за досрочное расторжение будет наложен штраф.

Примеры срочных депозитов включают депозитные сертификаты (CD) и срочные депозиты.

Key Takeaways

- Срочный депозит — это вид депозитного счета в финансовом учреждении, где деньги заблокированы на определенный период времени.

- Срочные депозиты обычно представляют собой краткосрочные депозиты со сроком погашения от одного месяца до нескольких лет.

- Как правило, срочные депозиты предлагают более высокие процентные ставки, чем традиционные ликвидные сберегательные счета, благодаря чему клиенты могут снять свои деньги в любое время.

Срочный депозит

Срочный депозит с объяснением

Когда владелец счета вносит средства в банк, банк может использовать эти деньги для кредитования других потребителей или предприятий. В обмен на право использования этих средств для кредитования они выплатят вкладчику компенсацию в виде процентов на остаток по счету. С большинства депозитных счетов такого рода владелец может снять свои деньги в любое время. Из-за этого банку сложно заранее узнать, какую сумму он может предоставить в любой момент времени.

В обмен на право использования этих средств для кредитования они выплатят вкладчику компенсацию в виде процентов на остаток по счету. С большинства депозитных счетов такого рода владелец может снять свои деньги в любое время. Из-за этого банку сложно заранее узнать, какую сумму он может предоставить в любой момент времени.

Чтобы решить эту проблему, банки предлагают срочные депозитные счета. Клиент вносит депозит или инвестирует в один из этих счетов, соглашаясь не снимать свои средства в течение фиксированного периода в обмен на более высокую процентную ставку, выплачиваемую по счету.

Проценты, полученные по срочному депозитному счету, немного выше, чем по стандартным сберегательным или процентным текущим счетам. Повышенная ставка связана с тем, что доступ к деньгам ограничен на время срочного вклада.

Срочные депозиты являются чрезвычайно безопасными инвестициями и поэтому очень привлекательны для консервативных инвесторов с низким уровнем риска. Финансовые инструменты продаются банками, сберегательными учреждениями и кредитными союзами. Срочные депозиты, продаваемые банками, застрахованы Федеральной корпорацией страхования депозитов (FDIC). Национальная администрация кредитных союзов (NCUA) обеспечивает покрытие для тех, которые продаются кредитными союзами.

Срочные депозиты, продаваемые банками, застрахованы Федеральной корпорацией страхования депозитов (FDIC). Национальная администрация кредитных союзов (NCUA) обеспечивает покрытие для тех, которые продаются кредитными союзами.

Как банк использует срочный депозит

Если клиент размещает деньги на срочном депозите, банк может инвестировать деньги в другие финансовые продукты, которые приносят более высокую норму прибыли (RoR), чем та, которую банк платит клиенту за использование его средств. Банк также может ссужать деньги другим своим клиентам, тем самым получая более высокую процентную ставку от заемщиков по сравнению с тем, что банк платит в виде процентов по срочному депозиту.

Например, кредитор может предложить ставку 2% для срочных депозитов со сроком погашения два года. Затем депонированные средства структурируются как ссуды заемщикам, с которых взимается 7% годовых по этим облигациям. Эта разница в ставках означает, что банк получает чистую прибыль в размере 5%. Разница между ставкой, которую банк платит своим клиентам по депозитам, и ставкой, которую он взимает со своих заемщиков, называется чистой процентной маржой. Чистая процентная маржа является показателем прибыльности для банков.

Разница между ставкой, которую банк платит своим клиентам по депозитам, и ставкой, которую он взимает со своих заемщиков, называется чистой процентной маржой. Чистая процентная маржа является показателем прибыльности для банков.

Банки — это бизнес, поэтому они хотят платить по срочным депозитам как можно более низкую ставку и взимать гораздо более высокую ставку с заемщиков по кредитам. Эта практика увеличивает их маржу или прибыльность. Однако есть баланс, который банк должен поддерживать. Если он будет платить слишком мало процентов, он не привлечет новых инвесторов на срочные депозитные счета. Кроме того, если они взимают слишком высокую ставку по кредитам, это не привлечет новых заемщиков.

Срочные вклады и процентные ставки

В периоды повышения процентных ставок потребители с большей вероятностью приобретают срочные вклады, поскольку повышенная стоимость займа делает сбережения более привлекательными. Кроме того, при более высоких рыночных процентных ставках финансовое учреждение должно будет предложить инвестору более высокую процентную ставку, чтобы инвестор также зарабатывал больше.

Когда процентные ставки снижаются, потребители поощряются брать взаймы и тратить больше, тем самым стимулируя экономику. В условиях низких процентных ставок спрос на срочные депозиты может снизиться, поскольку инвесторы, как правило, могут найти альтернативные инвестиционные инструменты с более высокой ставкой.

Как правило, процентные ставки должны быть пропорциональны сроку до погашения и минимальной сумме основного долга, предоставленного кредитному союзу или банку. Другими словами, шестимесячный срочный депозит, вероятно, будет платить более низкую процентную ставку, чем двухлетний срочный депозит. Инвесторы не только получают более высокую ставку за блокировку своих денег в банке на длительный срок, но и должны получать более высокую ставку за крупные депозиты. Например, крупный компакт-диск, представляющий собой срочный депозит на сумму более 100 000 долларов США, получит более высокую процентную ставку, чем компакт-диск на сумму 1000 долларов США.

Открытие или закрытие срочного депозита

Срочные депозиты также называются депозитными сертификатами. Клиенты могут ознакомиться с условиями срочного вклада в бумажной выписке. Этот отчет включает требуемую минимальную основную сумму, уплаченную процентную ставку и продолжительность (или время до погашения) по согласованию между банком и вкладчиком.

Клиенты могут ознакомиться с условиями срочного вклада в бумажной выписке. Этот отчет включает требуемую минимальную основную сумму, уплаченную процентную ставку и продолжительность (или время до погашения) по согласованию между банком и вкладчиком.

Если клиент хочет закрыть срочный депозит до истечения срока или срока погашения, клиент будет подвергнут штрафу. Этот штраф может включать потерю любых процентов, выплаченных по депозитному счету до этого момента. Закрытие компакт-диска до истечения срока позволяет клиенту вернуть вложенную основную сумму, но с конфискацией заработанных процентов.

Штраф за досрочное снятие средств или отказ от договора указывается при открытии срочного депозита, как того требует Закон о правде на сбережения.

Иногда, если процентные ставки значительно выросли, клиенту может быть выгодно досрочно закрыть срочный депозит, принять штраф за досрочное снятие средств и реинвестировать средства в другом месте по более высокой ставке. Важно убедиться, что альтернативная ставка достаточно высока, чтобы более чем компенсировать первоначальную ставку по срочному депозиту плюс стоимость штрафа.

Когда срочный депозит приближается к дате погашения, банк, в котором находится депозит, обычно отправляет письмо, уведомляющее клиента о приближающемся сроке погашения. В письме банк спросит, хочет ли клиент снова продлить депозит на тот же срок до погашения. Пролонгация, вероятно, будет осуществляться по другой ставке в зависимости от рыночной процентной ставки на тот момент. В качестве альтернативы клиент может разместить средства в другом финансовом продукте.

Инвесторам, имеющим пенсионные компакт-диски, следует поговорить со специалистом по финансовому планированию или налоговым консультантом, который может объяснить различные правила, связанные с досрочным выходом из этих инвестиций.

Инфляция и срочные депозиты

К сожалению, срочные вклады не поспевают за инфляцией. Уровень инфляции является мерой того, насколько растут цены в данном году. Если ставка по срочному депозиту составляет 2%, а уровень инфляции в США составляет 2,5%, теоретически клиент зарабатывает недостаточно, чтобы компенсировать рост цен в экономике.

Лестничная стратегия

Вместо того, чтобы вкладывать крупную единовременную сумму в один срочный депозит, инвестор может использовать стратегию, которая распределяет средства между несколькими компакт-дисками. Эта стратегия инвестирования с использованием срочных депозитов заключается в равномерном распределении инвестиций в течение определенного количества лет со сроками погашения, наступающими через равные промежутки времени. Эта ступенчатая инвестиционная стратегия фиксирует процентные ставки, при этом CD на более длительный срок имеют более высокие ставки, чем краткосрочные. По мере созревания компакт-дисков клиент может использовать деньги для получения дохода, сняв средства, или перевести эти средства на другой компакт-диск, чтобы продолжить лестницу. Этот метод позволяет инвестору иметь доступ к средствам по мере их погашения.

Например, инвестор может внести по 3000 долларов США на срочный депозит на пять, четыре, три, два и один год. Каждый год срок действия одного из компакт-дисков истекает, что позволяет клиенту либо снимать деньги на расходы, либо переводить средства на новый счет. Новый срочный вклад будет иметь ставку, основанную на текущей рыночной ставке. Этот метод популярен среди пенсионеров, которым необходимо ежегодно снимать определенную сумму дохода со своих сбережений для оплаты расходов на проживание.

Новый срочный вклад будет иметь ставку, основанную на текущей рыночной ставке. Этот метод популярен среди пенсионеров, которым необходимо ежегодно снимать определенную сумму дохода со своих сбережений для оплаты расходов на проживание.

Стратегию можно использовать при инвестировании в один и тот же кредитный союз или банк или в несколько разных учреждений. Инвестор может либо снять основную сумму и проценты по истечении срока погашения, либо реинвестировать средства, если они не нужны.

Плюсы

Срочные депозиты предлагают фиксированную процентную ставку в течение всего срока инвестиции.

Срочные депозиты являются безрисковыми и безопасными инвестициями, поскольку они поддерживаются либо FDIC, либо NCUA.

Различные сроки погашения позволяют инвесторам смещать даты окончания для создания инвестиционной лестницы.

Срочные вклады имеют низкую минимальную сумму вклада.

Срочные вклады оплачиваются по более высокой ставке при больших суммах первоначального вклада.

Минусы

Процентные ставки по срочным депозитам обычно ниже или менее привлекательны, чем для большинства инвестиций с фиксированной процентной ставкой.

Срочные депозиты не могут быть сняты досрочно без штрафных санкций или потери всех заработанных процентов.

Процентные ставки не поспевают за растущей инфляцией.

Риск процентной ставки существует, если инвесторы заперты в срочном депозите с низкой процентной ставкой, в то время как общие процентные ставки растут.

Пример срочного депозита

Wells Fargo Bank (WFC) является одним из крупнейших потребительских банков в США и предлагает несколько типов срочных депозитов. Ниже приведены несколько сертификатов банка вместе с процентными ставками, выплачиваемыми вкладчикам по состоянию на 19 марта 2022 года:

- Шестимесячный компакт-диск с минимальным депозитом в размере 2500 долларов США оплачивается в размере 0,01%.