Государственные и частные финансы – 49 Понятие финансов и их функции. Финансовая система и ее структура. Государственные и частные финансы. Финансовая система Республики Беларусь.

49 Понятие финансов и их функции. Финансовая система и ее структура. Государственные и частные финансы. Финансовая система Республики Беларусь.

Финансы – доход, платёж. Отражают экономические отношения между различными субъектами хозяйствования по поводу формирования, распределения и использования фондов денежных средств в процессе создания, распределения и перераспределения национального продукта.

Функции финансов :

• распределительная

• регулирующая

• контрольная

Финансовая система – совокупность финансовых отношений, форм, способов и методов организации, совокупность финансовых институтов(министерство финансов РБ, министерство налогов, НБРБ), совокупность финансовых рынков(денежный рынок, рынок ценных бумаг, кредитный рынок).

Структура финансовой системы :

ДЕЦЕНТРАЛИЗОВАННЫЕ

• Финансы хозяйствующих субъектов (предприятий и организаций различных форм собственности и сфер деятельности)

• Финансы домашних хозяйств

ЦЕНТРАЛИЗОВАННЫЕ

• Государственные финансы

• Муниципальные финансы

Государственные финансы – сфера экономических отношений, связанная с образованием централизованных фондов денежных средств, необходимы государству для осуществления его функций. Структура : гос.бюджет, гос.бюджетные и небюджетные фонды, гос.кредит,гос.фонды страхования

Частные финансы – система экономических отношений, связанных с формированием, распределением, использованием фондов денежных средств с целью обеспечения процесса производства благ и получения прибыли. Источники : уставный фонд, прибыль, амортизационные отчисления, кредиты, продажа акций

Финансовая система РБ. Финансовая система Республики Беларусь включает в себя сферы: общегосударственные (централизованные финансы) и финансы предприятий, учреждений, организаций (децентрализованные финансы). В условиях рыночных отношений третьей сферой является финансовый рынок, служащий для мобилизации и эффективного использования временно свободных денежных средств и обеспечивающий процесс перелива капитала в отрасли с высоким уровнем дохода.

Состав финансовом системы Республики Беларусь характеризуется такими звеньями, которые выражают государственное устройство и экономические основы хозяйственной деятельности. Основные звенья — государственный бюджет и финансы субъектов хозяйствования, характеризующиеся обособлением финансовых ресурсов и организационно-правовой основой их формирования

50 Понятие налоговой системы и её элементов. Налогооблажение: сущность и принципы. Налоги и сборы. Виды и функции налогов.

Под налоговой системой государства понимается совокупность налогов, пошлин и сборов, установленных на его территории и взимаемых с целью создания централизованного общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания. В настоящее время можно выделить следующие принципы налогообложения: Принцип равномерности — требует, чтобы граждане каждого государства принимали материальное участие в обеспечении правительства соразмерно своим доходам, которые они получают под покровительством правительства. Часто данное правило называют принципом справедливости, требующим, чтобы обложение было достаточно жестким для богатых лиц и щадящим для социально слабо защищенных слоев населения. Принцип определенности — требует, чтобы сумма, способ и время платежа были совершенно точно заранее известны плательщику. Принцип удобства — предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика, т. е. государство должно устранить формальности и упростить акт уплаты налога, а также приурочить налоговый платеж ко времени получения дохода. Принцип экономности — предполагает сокращение издержек взимания налогов, расходы по сбору налогов должны быть минимальными. Принцип всеобщности, выражающий единый подход к налогоплательщикам независимо от источника дохода; однократность обложения одного и того же объекта за определенный период; стабильность налоговой системы в течение длительного времени; оптимальность налоговых изъятий, т. е. обеспечение государства налоговыми доходами при относительно небольшом количестве налогов и справедливой тяжести обложения юридических и физических лиц.

studfiles.net

Государственные финансы и частные финансы 2019

Аналитики новостей часто обсуждают сектор частного и государственного финансирования. Несмотря на то, что большинство людей имеют общее представление о том, что означают два термина, важно гораздо более глубокое понимание того, что они влекут за собой, и их различия.

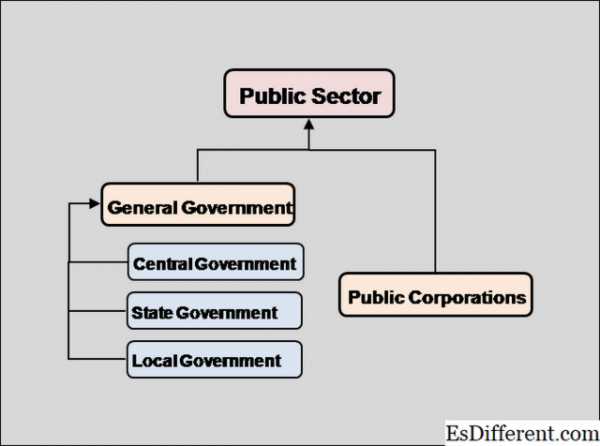

Государственный сектор состоит из всех государственных организаций, всех агентств и государственных учреждений. С другой стороны, частный сектор относится ко всем частным компаниям, компаниям, партнерствам и некоммерческим корпорациям. В этой статье мы подробно обсудим значение и различия как частных, так и государственных финансов.

Что такое государственные финансы?

Государственные финансы — это финансовый сектор, который занимается распределением ресурсов для удовлетворения установленных бюджетов для государственных учреждений. Эта отрасль экономики отвечает за изучение смысла и последствий финансовой политики, осуществляемой правительством. В этом секторе рассматриваются последствия и результаты применения налогообложения и расходов всех экономических агентов и общей экономики.

Ричард Масгрейв, известный профессор экономики, считает, что государственные финансы представляют собой комплекс проблем, которые сосредоточены вокруг процессов доходов и расходов правительства. Государственные финансы имеют несколько филиалов; государственные доходы, государственные расходы, государственный долг, бюджетную политику и фискальную политику.

Что такое частные финансы?

Частные финансы можно разделить на две категории: личные финансы и финансирование бизнеса. Личные финансы связаны с процессом оптимизации финансов таких лиц, как люди, семьи и отдельные потребители. Отличным примером является индивидуальное финансирование своего автомобиля по ипотеке. Личные финансы включают финансовое планирование на самом низком индивидуаль

ru.esdifferent.com

понятие, общие черты и принципиальные особенности

Федеральное агентство по образованию

Байкальский

государственный университет

Финансово-экономический факультет

Кафедра

финансов

КУРСОВАЯ РАБОТА

По дисциплине «Финансы»

Тема: государственные

и частные финансы: понятие,

общие черты и принципиальные

особенности.

Выполнила: Корякина В.А.

Группа: Ф-09-2

Руководитель: Алексеев

Д.А.

Иркутск 2011.

Введение.

- Виды финансов (сущность, функции):

- Общие черты государственных и частных финансов.

- Различие и особенности государственных и частных финансов

Заключение.

Список использованной

литературы

Введение.

Понятие «финансы» происходит от фр. finance – совокупность всех денежных средств, находящихся в распоряжении предприятия, государства, а так же система их формирования, распределения и использования. Финансы служат экономическим инструментом распределения валового общественного продукта и национального дохода. Они являются средством контроля над производством и распределением материальных благ, а также средством стимулирования развития государства и общества в нужном в каждый данный период развития направлении. Финансы – это прикладная экономическая дисциплина. Под государственными понимаются финансы различных государственных образований, в то время как частные финансы включают в себя финансы частных лиц и предприятий.

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизированных и децентрализированных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Государственные финансы являются инструментом мобилизации средств, всех секторов экономики для проведения государственной внутренней и внешней политики. Это единый комплекс финансовых операций органов государственного управления, с помощью которого они аккумулируют денежные ресурсы и осуществляют денежные расходы. Государственные финансы являются основной частью общей финансовой системы страны.

Частные

финансы имеют более сложную

классификацию. Они делятся на личные

и семейные; финансы предприятий

и финансы бизнеса; финансы банков;

финансы некоммерческих организаций.

Частные и публичные финансы

имеют разную систему дохода и

расхода, разные системы управления.

Для частных финансов в первую очередь

важен доход. Деятельность частных лиц,

банков, предприятий направлена на получение

прибыли. Полученная прибыль может быть

запущена в оборот или истрачена на личные

нужды.

- Виды финансов (сущность, функции):

а)

Государственные финансы

Основными функциями государства, обеспечивающими успешное социально-экономическое и политическое развитие страны, являются:

- разработка, принятие, реализация и совершенствование законодательных актов, формирующих институциональные основы рыночного хозяйства;

- поддержание макроэкономической и социально-политической стабильности, эффективное регулирование и промышленная политика;

- финансирование основных социальных услуг, поддержка слабо защищенных групп населения;

- регулирование интеграции в мировую экономику с учетом защиты национальных интересов;

- осуществление мер по охране окружающей среды.

Для

выполнения этих функций требуются

как экономические и

- объем осуществляемых государством функций и реализуемые им меры должны соответствовать экономическому потенциалу, финансовым ресурсам и социально-политической обстановке в стране;

- используемые меры и механизмы должны быть работоспособными и содействовать улучшению экономической ситуации в стране;

- работа госаппарата должна улучшаться, имея в виду нацеливание его на решение проблем общества в целом, преодоление противоречащих общенациональным стремлений отдельных групп и слоев населения, ликвидацию коррупции.

Публичные

(централизованные) финансы — система

формирования и использования фондов

денежных средств, предназначенных

для обеспечения деятельности государственных

и муниципальных органов

- государственные финансы

- муниципальные финансы.

Государственные финансы — форма организации денежных отношений, участником которых в той или иной форме выступает государство. Государственные финансы — совокупность экономических отношений, система образования и распределения денежных фондов, необходимых государству для содержания его органов и выполнения присущих ему функций. Государственные финансы представляют собой часть финансовой системы, в той ее части, которая относится к централизованным (публичным) финансам. Главное назначение государственных финансов — обеспечить формирование и использование финансовых ресурсов у государства, необходимых для реализации его функций.

Государственным финансам, также как и другим категориям финансов присущи функции:

— распределительная

— контрольная

—

регулирующая

Управление государственными финансами осуществляют органы государственной власти, в первую очередь законодательные (Федеральное собрание, принимающее соответствующие законы в области государственных финансов) и исполнительные (Президент, Правительство, Центральный банк, Министерство финансов и др.) Бюджетная система Российской Федерации в соответствии с Бюджетным кодексом РФ состоит из бюджетов и внебюджетных фондов всех уровней (федерального, регионального и муниципального).

Для

публичных финансов сущностными

признаками являются: денежный характер

сопутствующих экономических

Государственные

финансы являются составной частью

общей финансовой системы, а так

же являются инструментом мобилизации

средств всех секторов экономики для проведения

государственной внутренней и внешней

политики. Они представляют собой единый

комплекс финансовых операций органов

государственного управления, с помощью

которого аккумулируются денежные средства

и осуществляются денежные расходы.

Государственные финансы — это совокупность распределительных и перераспределительных отношений, которые возникают в процессе формирования и использования централизованных фондов денежных средств, предназначенных для финансового обеспечения выполнения государством возложенных функций.

Состав государственных финансов рассматривается по элементам и уровням органов государственной власти и управления. Элементами государственных финансов являются:

- бюджет государства;

- фонды целевого назначения;

- финансы предприятия, находящихся в государственной собственности;

- государственный кредит;

- государственные резервные и страховые фонды.

По

уровням государственные

Главным звеном во всей этой цепи не только государственных финансов, но и финансовой системы страны является бюджет. Бюджет -это финансовый план государства, который представляет собой роспись доходов и расходов предусмотренных в бюджете, предназначенных для выполнения функций и мер возложенных на органы государственной власти и местного самоуправления на определенный период (бюджетный год).

б) Частные финансы — это финансы, которые приносят доход сейчас или в будущем, в том числе:

- заработок

- пенсии и компенсации

- доход от банковских вкладов

- доход от сдачи в аренду недвижимости

Далее составляется расходная часть бюджета, которая включает в себя:

- оплата жилья и коммунальных услуг

- оплата питания

- медицинское страхование

- оплата кредитов

- покупка товаров длительного пользования

- страхование рисков (собственности, здоровья и пр.)

- пенсионные накопления

- инвестиции

Частные финансовые решения зачастую сводятся к планированию личного бюджета, в доходную часть бюджета заносятся все предполагаемые доходы бюджетного периода.

Финансовые

решения в доходной части личного

бюджета зачастую не являются сложными

— главное не упустить из виду ни

один возможный источник дохода. Главный

принцип финансового решения: «капитал

должен приносить капитал». Если имеются

свободные средства производства —

то они должны быть пущены в дело.

Если имеется незадействованная

собственность — то она должна

быть сдана в аренду. Если какой-то

свободный ресурс не способен принести

доход и не является выгодным вложением

(то есть не возрастает в цене сам

по себе), то он должен быть продан, а

деньги должны быть обращены в инвестиции.

Финансы — это то, что есть в распоряжении и чем можно оперировать. Главная задача финансового управления — наиболее эффективно (то есть с наибольшей выгодой) распорядиться имеющимися финансами. В нынешних условиях кредитных денег, заполучить дополнительные финансовые ресурсы в виде кредита не представляется проблемой.

Во

избежание нежелательных

stud24.ru

Финансы как категория финансового права, их функции — Финансовое право

Страница 1 из 2

Определение финансов

Давно существующее слово «финансы», несмотря на различные оттенки в содержании в разные времена, в основном с XVIII в. обозначало денежные платежи, денежные средства.

Отдельный человек может говорить о своих финансах: тогда под финансами понимаются его личные денежные средства, находящиеся непосредственно при нем, денежные отношения с банком, предоставившим ему кредит, его налоговые платежи в бюджет и т.д.

Чаще говорят о финансах промышленных предприятий, государственных, кооперативных и частных, о финансах муниципальных образований: городов, районов, сельских населенных пунктов. В этих случаях говорят о «местных финансах». Но главным образом слово «финансы» употребляется тогда, когда речь заходит о доходах, расходах и долгах государства, страны. В таких случаях используют понятия «государственные финансы», «финансы страны», «денежное хозяйство».

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Обратиться за консультацией через форму.

- Воспользоваться онлайн чатом в нижнем правом углу экрана.

- Позвонить:

Финансы – это всеобъемлющая система формирования, движения и использования денежных доходов в соответствии с решениями их собственников. Итак, финансы включают безвозмездное перераспределение средств в рамках бюджетной системы, платные формы мобилизации денежных ресурсов с последующим их использованием в целях увеличения доходов, кредитные отношения, страховая деятельность, купля-продажа финансовых инструментов.

Под финансами страны понимаются ее денежное хозяйство и возникающие на его основе посредством оборота денег финансовые отношения, в результате которых образуются различные фонды денежных средств как государственные, так и негосударственные (частные). Таким образом, финансы страны включают в себя и экономические отношения, связанные аккумулированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения государством своих функций и задачи обеспечения условий для расширенного воспроизводства.

В этом определении содержится три элемента:

- денежное хозяйство;

- финансовые отношения;

- фонды денежных средств.

Прежде всего, финансы страны (денежные средства страны, финансовые ресурсы) выражают стоимость имеющихся в стране товаров и участвуют в обороте денег в наличной и безналичной формах. При этом не следует забывать, что деньги являются особым товаром, который служит денежным измерителем всех других товаров и всеобщим орудием обмена.

Финансовые отношения, возникающие на основе денежного хозяйства страны, имеют «вещное» содержание, так как представляют собой процесс движения ресурсов в денежной форме, например, от коммерческого банка к предприятию в форме кредита, от налогоплательщика к государству в бюджет в форме налогового платежа. Благодаря финансовым отношениям возможно создание различных фондов денежных средств: государственных и негосударственных, централизованных и децентрализованных, бюджетных и внебюджетных и т.д.

Применительно к денежным средствам государства, муниципальных образований, хозяйствующих субъектов возникает необходимость формирования их в определенные фонды, каждый из которых имеет строго целевое назначение (для содержания органов управления, для погашения государственного долга, для нужд обороны и т.д.). С помощью фондов денежных средств создается рациональный и правовой порядок в денежном хозяйстве страны1.

В состав финансов страны включаются денежные средства бюджетов всех уровней, государственных внебюджетных фондов, денежные средства государственных и негосударственных предприятий, все доходы государственного бюджета как в форме налоговых платежей, так и в форме государственного кредита.

Финансы страны включают:

1) государственные (публичные) финансы:

- централизованные;

- децентрализованные.

2) частные (негосударственные) финансы.

Государственными (публичными) централизованными финансами являются денежные средства, которыми непосредственно распоряжаются органы государственной власти Российской Федерации и органы местного самоуправления. Сюда относятся денежные средства бюджетов всех уровней, государственных и внебюджетных фондов, денежные средства государственных и муниципальных предприятий. Эти денежные средства используются для удовлетворения общих нужд соответствующих территориальных образований: района, города, области, государства в целом. Общими нуждами являются управление, охрана общественного порядка, образование, здравоохранение, социальное обеспечение, оборона и т.д.

Государственные (публичные) финансы включают:

- федеральный бюджет;

- бюджеты субъектов Российской Федерации;

- местные бюджеты;

- внебюджетные фонды;

- фонды, образуемые посредством государственного и муниципального кредита.

В свою очередь государственные централизованные финансы (бюджеты) подразделяются на:

- общие бюджеты;

- бюджеты внебюджетных фондов (пенсионного, медицинского, социального страхования), которые в совокупности можно было бы назвать социальным бюджетом.

Государственные (публичные) децентрализованные финансы — это финансы государственных и муниципальных предприятий. Хотя они принадлежат государству и муниципальным образованиям, эти предприятия, будучи хозяйствующими субъектами, сохраняют в определенной степени автономный характер и, так же как все коммерческие предприятия, подчиняются законам рынка, что приближает их финансы к финансам других (частных) коммерческих предприятий. Государственные и муниципальные предприятия располагают закрепленными за ними денежными средствами, имеют свои денежные фонды, уплачивают налоговые платежи в государственные и местные бюджеты.

Казна — это часть государственного и муниципального имущества (денежных средств), не закрепленная за государственными и муниципальными предприятиями и учреждениями.

Государственную казну Российской Федерации составляют средства федерального бюджета и федеральных внебюджетных фондов, а также средства ЦБ РФ, золотой и валютный фонды РФ.

К частным (негосударственным) финансам относятся денежные средства, принадлежащие частным, кооперативным и общественным организациям, а также отдельным лицам. В отличие от государственных и муниципальных финансов, состояние и динамика которых в основном определяется решениями государственных и местных органов власти, частные финансы подчиняются законам рынка и регулируются нормами гражданского права.

В отличие от государственных (публичных) финансов, которые призваны удовлетворять общие потребности общества (образование, культура, социальное обеспечение, управление, оборона), частные финансы имеют целью получение прибыли их собственниками.

Вместе с государственными и муниципальными предприятиями частные предприятия образуют систему хозяйствующих субъектов, с которыми государство вступает в финансовые (налоговые) отношения. Именно эти отношения составляют основу финансовой деятельности государства. Благодаря этой деятельности в руках государства сосредоточиваются огромные денежные средства, позволяющие ему эффективно выполнять свои функции.

jurkom74.ru

Тема 2. Публичные и частные финансы. Публично-финансовая деятельность государства

Понятие финансов – денежные отношения, возникающие в процессе распределения стоимости валового общественного продукта в связи с формированием денежных накоплений (фондов денежных средств) у субъектов хозяйствования и публично-территориальных образований.

Из этого общего понятия финансов нам нужно выделить публичные финансы (частные нас не интересуют).

Если мы попытаемся найти признаки, которые позволяют разграничить частные и публичные финансы, то мы можем выделить по крайней мере три признака.

Публичные финансы | Частные финансы | |

Цель: | обеспечение публичного интереса | Обеспечение частного интереса (какими бы большими эти частные финансы не были) |

Форма: | публичные фонды денежных средств. Мы говорим о бюджете РФ, бюджете субъекта РФ и бюджете муниципальных образований. Но есть и еще некоторые публичные фонды – Пенсионный фонд, фонд социального страхования, фонды ОМС. | Средства организаций и физических лиц |

Субъект управления: | уполномоченный орган (тот орган, в компетенцию которого входит управление публичными финансами). Применительно к бюджетам, речь идет, прежде всего, о высшем органе исполнительной власти (РФ или субъекта РФ), местной администрации. Но на самом деле компетенция правительства закреплена за конкретными министерствами, службами, агентствами или другими органами. Поэтому в смысле бюджетных правоотношений для нас становится важным главный распорядитель бюджетных средств, которым как раз и является министерство, агентство или служба. | Организации и физические лица |

Только совокупность признаков позволяет отграничить публичные и частные финансы. Пример: есть небольшая симпатичная компания «Норильский никель», у которой есть финансы. Она является налогоплательщиком, платит налог на прибыль за счет своих частных финансов. частные финансы трансформируются через налоговые правоотношения в публичные финансы. Точно так же мы все либо потенциальные, либо реальные налогоплательщики, и наши частные финансы тоже становятся публичными. Затем эти публичные финансы возвращаются к нам, но уже в другом качестве (в виде соцпособий и т. д.)

Признаки публичных финансов

Первые три – в таблице.

4. Состав публичных финансов (в отношении частных финансов состав определить невозможно в силу их разнообразия):

Средства бюджетов бюджетной системы РФ (дальше будет говориться – «в состав входят в бюджеты», но так просто удобнее и неправильно. В состав публичных финансов мы включаем средства бюджетов). бюджет РФ, бюджеты субъектов РФ, местные бюджеты

Средства государственных внебюджетных фондов ПС; ФСС; Федеральный фонд обязательного медицинского страхования (ФФОМС), Территориальные Фонды обязательного медицинского страхования (ТФОМСы)

Обособленные денежные средства, имеющие режим публичной собственности (пример: госкорпорации. Олимпстрой – он получает средства из бюджета в целях обеспечения публичных интересов, эти средства обособлены на счете госкорпорации, имеют специальный правовой режим, сохраняют целевой характер. Дискуссионный вопрос – средства Олимпстроя остаются в публичной собственности или они перешли в собственность госкорпорации? С точки зрения бюджетных правоотношений мы исходим из того, что госкорпорация – это один из возможных примеров, когда возникает основание говорить о публичных финансах в силу того, что мы находим все три признака: уполномоченные органы (см. закон), публичный интерес и если не форма фонда, то специальный правовой режим, который позволяет говорить об обособлении).

Продолжая тему об иных обособленных денежных средствах, можно посмотреть и подумать, о каких еще денежных средствах мы можем говорить как о публичных финансах

Денежные средства казенных учреждений. Казенные учреждения – это прежде всего все государственные органы (вот Конституционный Суд РФ – это обычное казенное учреждение). Это обособленные денежные средства – они выделены казенным учреждениям и отражены на лицевом счете. Они сохраняют свою публичность, потому что обеспечивают публичный интерес (они не могут быть потрачены ни на что иное, кроме как содержание КС РФ, обеспечение исполнения его функций), Есть уполномоченный орган, который ими управляет (председатель Конституционного суда) и, наконец, они имеют специальную форму – режим лицевого счета.

Денежные средства бюджетных учреждений. (например, СПБГУ. Денежные средства, которые университет получает из федерального бюджета направлены на обеспечение публичного интереса, потому что это государственное образовательное учреждение и не важно – учится студент за свой счет или за счет бюджета; у этих средств, которые получает университет, есть специальный режим и они отражаются в особом порядке; есть уполномоченный орган( в данном случае это уполномоченное лицо — ректор), который отвечает за то, чтобы эти средства были использованы исключительно в рамках уставной деятельности университета.)

Денежные средства автономных учреждений.

Денежные средства унитарных предприятий. Имущество унитарных предприятий находится в собственности публичного субъекта (публичной собственности), в т. ч. денежные средства, у него нет собственности на денежные средства, которыми оно оперирует. Публичный интерес сохраняется – унитарные предприятия создаются в целях реализации публичного интереса в тех сферах, в которых неэффективны рыночные механизмы либо по каким-то другим причинам. При этом мы понимаем, что унитарные предприятия – это коммерческие организации, которые существуют с целью извлечения прибыли, но извлечения прибыли, которая увеличивает публичную собственность, т. е. унитарное предприятие работает на публичный интерес.

Денежные средства ЦБ РФ. Еще более сомнительная категория. Можем ли мы сказать, что денежные средства ЦБ – это его частные финансы. Нет, не можем (даже в страшном сне сложно представить). Но если открыть закон о ЦБ, то увидим, что ЦБ — это даже не государственный орган. С точки зрения Финансового права – это экономическая служба, которая предусмотрена в ст. 71 Конституции. И в этом смысле данная служба также обеспечивает публичный интерес и, соответственно, средства, которыми оперирует ЦБ, являются публичными финансами. Хотя говорить здесь о какой-либо специальной форме не получается, потому что режим средств ЦБ ничем не отличается от режима, который существует у денежных средств любой другой компании, потому что это самофинансируемая организация.

Денежные средства государственных корпораций. Еще более сложная конструкция с точки зрения отнесения к публичным или частным финансам. При всем том, что лектор обосновывает то, что денежные средства госкорпораций – это публичные финансы, но в законе черным по белому написано, что имущество находится в собственности госкорпорации.

Денежные средства акционерных обществ со 100% участием РФ (?). понятно, что это АО, они подчиняются закону «Об АО», ГК РФ (нормы бюджетного права — только в силу прямого указания закона), но если РФ имеет в них 100% участие, то возникает вопрос – какой интерес обслуживают эти средства. Очевидно, что публичный.

Казна

Казна бывает государственная и негосударственная (муниципальная).

Статья 214 ГК РФ (говорит о государственной казне, а именно о казне РФ и субъекта РФ):

Средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа.

Статья 215 (говорит о муниципальной казне)

Средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

Нужно сопоставить понятия «публичные финансы» и «казна». Если вернуться к публичным финансам, то в их состав бесспорно включаются средства бюджетов и средства внебюджетных фондов.. В состав казны ГК включает средства бюджетов и иное имущество, не закрепленное за унитарными предприятиями и учреждениями. финансы – это то имущество, которое является денежными средствами. Поэтому если у нас возникает иное имущество, незакрепленное за гос.предприятиями и учреждениями, то это имущество входит в казну, но не входит в состав публичных финансов. Средства внебюджетных фондов в казну не входят, это означает, что по обязательствам РФ обратить взыскание на средства, например, Пенсионного фонда, невозможно, потому что обращение взыскания идет только на казну.

Иное государственное имущество, не закрепленное за унитарными предприятиями и учреждениями – это прежде всего недвижимость, которая по каким-то причинам не закреплена ни за унитарным предприятием, ни за учреждением. Другой пример: в пользу публично-правового образования присуждается имущество, но пока оно будет принято на баланс какого-то учреждения проходит время и это время, когда оно находится в казне.

Почему законодатель в ГК дает определение казны, причем оно появилось еще в 1994 году в первой части. Потому что тем самым законодатель определяет пределы ответственности публичного субъекта в гражданском обороте. Публичный субъект отвечает только средствами казны

Казна возобновляема – каждый год утверждается бюджет на следующий год

Соотношение понятий публичных финансов и казны.

studfiles.net

§ 2. Понятие финансов

Определение финансов. Давно существующее слово «финансы», несмотря на различные оттенки в содержании в разные времена, в основном с XVIII в. обозначало денежные платежи, денежные средства. Отдельный человек может говорить о своих финансах; тогда под финансами понимаются его личные денежные средства, находящиеся непосредственно при нем; денежные отношения с банком, предоставившим ему кредит; его налоговые платежи в бюджет и т.д.

Чаще говорят о финансах промышленных предприятий, государственных, кооперативных и частных, о финансах муниципальных образований: городов, районов, сельских населенных пунктов. В этих случаях говорят о «местных финансах». Но главным образом слово «финансы» употребляется тогда, когда речь заходит о доходах, расходах и долгах государства, страны. В таких случаях используют понятия «государственные финансы», «финансы страны», «денежное хозяйство».

Под финансами страны понимаются ее денежное хозяйство и возникающие на его основе посредством оборота денег финансовые отношения, в результате которых образуются различные фонды денежных средств, как государственные, так и негосударственные (частные).

В этом определении содержится три элемента:

1) денежное хозяйство;

2) финансовые отношения;

3) фонды денежных средств.

Рассмотрим вкратце каждый из названных элементов.

Прежде всего финансы страны — это денежные средства страны (финансовые ресурсы), внешне выражающие стоимость имеющихся в стране товаров и участвующие в обороте денег в наличной и безналичной формах. При этом не следует забывать, что деньги являются особым товаром, который служит денежным измерителем всех других товаров и всеобщим орудием обмена.

Финансовые отношения, возникающие на основе денежного хозяйства страны, имеют «вещное» содержание, так как представляют собой процесс движения ресурсов в денежной форме, например от коммерческого банка к предприятию в форме кредита, от налогоплательщика к государству в бюджет в форме налогового платежа. Благодаря финансовым отношениям возможно создание различных фондов денежных средств: государственных и негосударственных, централизованных и децентрализованных, бюджетных и внебюджетных и т.д.

Применительно к денежным средствам государства, муниципальных образований, хозяйствующих субъектов возникает необходимость формирования их в определенные фонды, каждый из которых имеет строго целевое назначение (для содержания органов управления, для погашения государственного долга, для нужд обороны и т.д.). С помощью фондов денежных средств создается рациональный и правовой порядок в денежном хозяйстве страны <1>.

———————————

<1> См.: Карасева М.В., Крохина Ю.А. Финансовое право. М., 2001. С. 3 — 4.

В состав финансов страны включаются денежные средства бюджетов всех уровней, государственных внебюджетных фондов, денежные средства государственных и негосударственных предприятий, все доходы государственного бюджета как в форме налоговых платежей, так и в форме государственного кредита.

Финансы страны подразделяются:

— на государственные (публичные) финансы;

— частные (негосударственные) финансы.

Центральное место в системе финансов занимают публичные финансы, к которым относятся государственные финансы и финансы муниципальных образований.

Государственные (публичные) финансы — это те денежные средства, которыми распоряжаются органы государственной власти Российской Федерации и местные органы. Сюда относятся денежные средства бюджетов всех уровней, государственных и внебюджетных фондов, денежные средства государственных и муниципальных предприятий.

Такое же понимание публичных финансов предлагается французским «Юридическим словарем» под редакцией Ж. Корню, в котором финансы определяются как «совокупность денежных средств, принадлежащих государству и публичным коллективам» <1>.

———————————

<1> Vocabulaire juridique. Publie sous la direction de Gerard Cornu. 4-e ed. mis a jour. Paris. Quadrige/Puf. 2003. P. 397 — 398.

Исторически становление государственных финансов завершилось в период формирования централизованных государств в XVIII в. (Франция, Пруссия, Россия) ростом их расходов на аппарат управления, полицию, армию. Казна в это время постепенно отделяется от личных средств монарха, а сами средства все более принимают денежную форму. В итоге складывается система государственных финансов в современном ее понимании.

В настоящее время различаются два вида государственных финансов:

1) централизованные;

2) децентрализованные.

Государственными (публичными) централизованными финансами являются денежные средства, которыми непосредственно распоряжаются органы государственной власти Российской Федерации и органы местного самоуправления. Эти денежные средства используются для удовлетворения общих нужд соответствующих территориальных образований: района, города, области, государства в целом. Общими нуждами являются управление, охрана общественного порядка, образование, здравоохранение, социальное обеспечение, оборона и т.д.

Государственные (публичные) финансы включают:

— федеральный бюджет;

— бюджеты субъектов Российской Федерации;

— местные бюджеты;

— внебюджетные фонды;

— фонды, образуемые посредством государственного и муниципального кредита.

В свою очередь, государственные централизованные финансы (бюджеты) подразделяются:

— на общие бюджеты;

— бюджеты внебюджетных фондов (пенсионного, медицинского, социального страхования), которые в совокупности можно было бы назвать социальным бюджетом.

В другом положении находятся государственные (публичные) децентрализованные финансы, т.е. финансы государственных и муниципальных предприятий. Хотя они принадлежат государству и муниципальным образованиям, эти предприятия, будучи хозяйствующими субъектами, сохраняют в определенной степени автономный характер и, так же как все коммерческие предприятия, подчиняются законам рынка, что приближает их финансы к финансам других (частных) коммерческих предприятий. Государственные и муниципальные предприятия располагают закрепленными за ними денежными средствами, имеют свои денежные фонды, уплачивают налоговые платежи в государственные и местные бюджеты.

Анализ государственных (публичных) централизованных и децентрализованных финансов позволяет определить достаточно распространенное в финансовой литературе понятие казны.

Казна — это часть государственного и муниципального имущества (денежных средств), не закрепленная за государственными и муниципальными предприятиями и учреждениями.

Государственную казну Российской Федерации составляют средства федерального бюджета и федеральных внебюджетных фондов, а также средства ЦБ РФ, золотой и валютный фонды РФ.

Частные (негосударственные) финансы. Наука финансового права изучает нормы финансового права, которые подвергают регламентации государственные финансы. Но данная наука в разделе о налоговом праве изучает также процесс превращения (трансформации) частных финансов в государственные финансы.

К частным (негосударственным) финансам относятся денежные средства, принадлежащие частным, кооперативным и общественным организациям, а также отдельным лицам. В отличие от государственных и муниципальных финансов, состояние и динамика которых в основном определяется решениями государственных и местных органов власти, частные финансы подчиняются законам рынка и регулируются нормами гражданского права <1>.

———————————

<1> См.: Годме П.М. Финансовое право. М., 1978. С. 54.

В отличие от государственных (публичных) финансов, которые призваны удовлетворять общие потребности общества (образование, культура, социальное обеспечение, управление, оборона), частные финансы имеют целью получение прибыли их собственниками. Собственник продуктового магазина как индивидуальный предприниматель ведет хозяйство для получения прибыли и удовлетворения своих потребностей. Каждое частное предприятие, подобно отдельному дереву, живет своей жизнью, но в то же время, соединяясь с другими деревьями, образует лес, т.е. хозяйство страны.

Вместе с государственными и муниципальными предприятиями частные предприятия образуют систему хозяйствующих субъектов, с которыми государство вступает в финансовые (налоговые) отношения. Именно эти отношения составляют основу финансовой деятельности государства. Благодаря этой деятельности в руках государства сосредоточиваются огромные денежные средства, позволяющие ему эффективно выполнять свои функции.

studfiles.net

Понятие финансов и их функции. Государственные и частные финансы.

⇐ ПредыдущаяСтр 9 из 9

Финансы– категория не только экономическая, но и историческая. Историческое образование финансов связано с уравновешиванием ТДО и усилением роли государства, переходом от простой финансовой статистики к денежной, с взиманием налогов в денежной форме.

Финансы – лат “finansia” – “платёж, срок платежа”. Он получил распространение в торговых городах Италии в эпоху позднего средневековья. Он означал совокупность деловых открытий между государством и населением по поводу образования денежных ресурсов государства. С развитием капиталистических отношений финансы стали включать в себя отношения по поводу формирования денежных фондов предприятий и домохозяйств.

Т.о. финансы – это совокупность отношений по поводу формирования, распределения и использования общегосударственных и децентрализованных фондов денежных средств в процессе распределения и перераспределения ВВП, необходимых для осуществления государственных функций и обеспечения расширенного воспроизводства.

Основные признаки финансов:

1.Финансы не являются эквивалентом денег, они — особые денежные отношения.

2. К финансовым относятся не все денежные отношения, а лишь те из них, посредством которых осуществляется движение стоимости, непосредственное движением товаров.

3. Финансовые отношения имеют распределительный характер, т.е. они связаны не с созданием, а с распределением и перераспределением уже созданной стоимости.

4. В результате финансовых отношений создаются фонды денежных средств, имеющие целевое назначение.

Источник финансовых ресурсов – сумма прибыли в сфере производства, т.е. прибав. продукт.

Функции финансов:

· распределительная,

· регулирующая,

· контрольная.

Распределительная функция позволяет:

1.Создать целевые финансы денежных средств на уровне хозяйственных субъектов, населения, государства, органов местного самоуправления.

2.Осуществить внутрихозяйственное, внутри- и межотраслевое, межтерриториальное перераспределение между производственной и непроизводственной сферами и социальными группами.

Создавать резервы на уровне хозяйственного субъекта, государства, домашнего хозяйства.

Регулируемая функция позволяет упростить экономическую деятельность в обществе в соответствии с правовыми нормами.

Контрольная функция выполняется в ходе движения финансовых ресурсов, когда их показатели позволяют нам дать характеристику результатов деятельности как данного субъекта хозяйствования, так и экономики в целом.

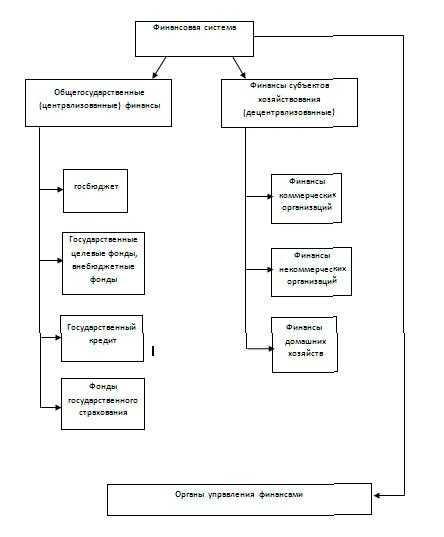

Дальнейшим развитием и конкретизацией понятия «финансы» является понятие «финансовая система». Финансовая система – это совокупность обособленных, но взаимосвязанных сфер и звеньев финансовых отношений и соответствующих им финансовых учреждений, организующих образование, распределение, использование централизованных и децентрализованных денежных средств.

Финансовые отношения можно разделить на две крупные сферы:

1. Централизованные финансы (гос и о/гос. финансы).

2. Децентрализованные финансы (финансы субъектов хозяйствования).

Государственный бюджет – доходы и расходы государства. Внебюджетные финансы – это средства правительства и местных органов власти, связанные с финансированием расходов, не включаемых в бюджет. Это-резерв, к которому прибегает правительство в случае финансовых трудностей. Они имеют строго целевое назначение.

Внебюджетные финансы – это фонд пенсионного обеспечения, занятости, медицинского страхования.

Как правило, они формируются за счёт обязательных целевых отчислений предприятий (устанавливаемых в % к фонду оплаты труда).

Государственный кредит – денежные отношения, в которых государство выступает как заемщик, средств.

Основные формы государственного кредита:

· продажа на фондовом рынке облигаций и казначейских обязательств,

· денежная или кредитная эмиссия.

Государственное страхование-создание резервных фондов для защиты субъектов хозяйствования, организаций и граждан от различного вида рисков.

В январе 2009 финансовой системе Республики Беларусь 90 лет.

Современная финансовая система Республики Беларусь:

1. Децентрализованные финансы.

· коммерческих организаций

· финансы некоммерческих организаций

· финансы домашнего хозяйства

2. Централизованные финансы.

· государственный бюджет

· целевые фонды(бюджетные и внебюджетные)

· государственный кредит

3. Органы управления финансами.

Структура финансовой системы определена Гражданским кодексом Республики Беларусь в 1998г.

Государственный бюджет Республики Беларусь включает в себя:

-бюджеты областей Консолидированный

-бюджет города Минска Бюджет Республики Беларусь

Внебюджетных фондов в России больше 30, а в Республике Беларусь в связи с тем, что контроль за их использованием был недостаточным, они были либо отменены, либо с 1998 года включены в состав государственного бюджета. В настоящее время только фонд социальной защиты населения (ФСЗН) сохранил статус внебюджетного.

В соответствии с законом о бюджете его средства включены в состав бюджета. В областях создаются местные целевые бюджетные фонды — инновационные.

Финансовый аппарат Республики Беларусь (регламентирует деятельность финансовые системы):

1. Парламент (Национальное собрание из двух палат)

-Палата представителей.

-Совет Республики) — высший законодательный и представительный орган Республики Беларусь.

-утверждают Республиканский бюджет, законы о бюджете, налогах)

2. Президент (законы, указы, декреты).

3. Правительство — исполнительная власть:

-разрабатывает проект государственного бюджета,

-проводит финансовую, кредитную, денежную политику.

4. Министерство финансов Республики Беларусь,

Министерство по налогам и сборам, специальные органы,

Таможенный комитет Республики Беларусь, учреждения в финансо

Комитет по ценным бумагам при Правительстве вой деятельности страны

Рекомендуемые страницы:

lektsia.com