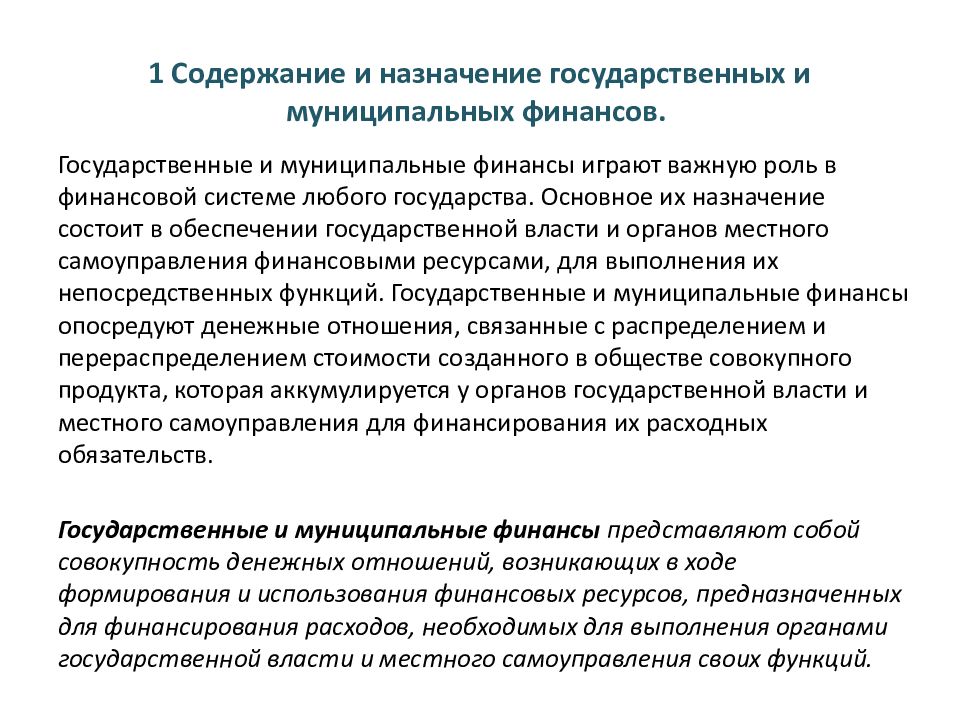

Государственные и муниципальные финансы: Государственные и муниципальные финансы, функции и структура

Государственные и муниципальные финансы, функции и структура

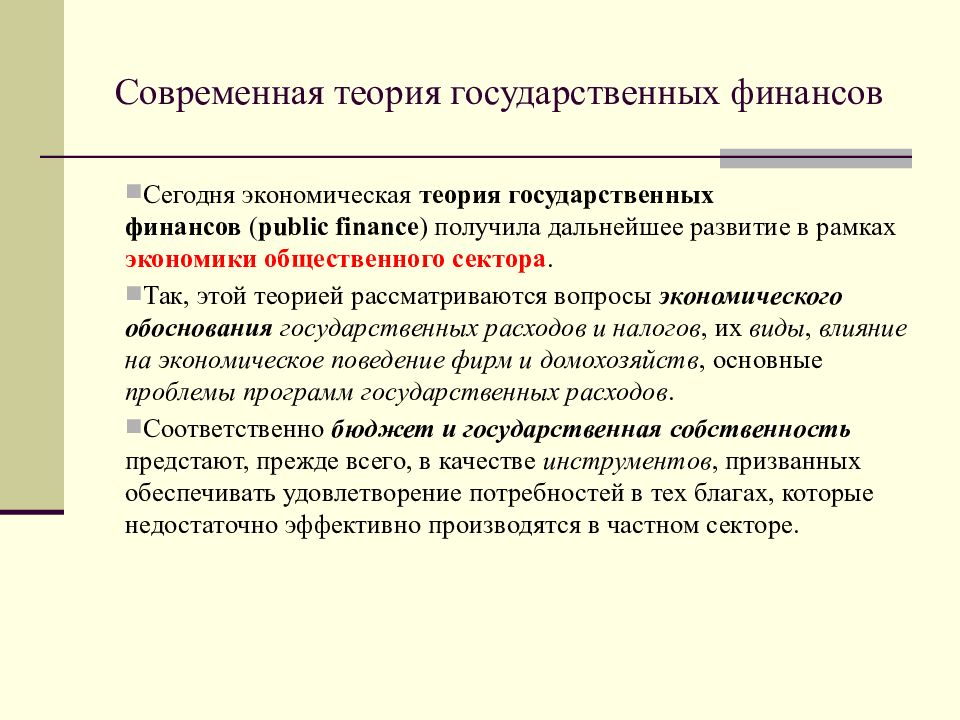

Особую роль в формировании финансовой структуры государства играют публичные, или

как их еще принято называть, муниципальные и государственные финансы. Посредством публичных финансов органы государственной власти и местного самоуправления могут бесперебойно регулировать

различные аспекты социального характера, что оказывает непосредственное влияние на многочисленные сектора экономики.

Таким образом, государственные и муниципальные финансы представляют собой определенные финансовые средства, которые необходимы для грамотного контроля, использования,

распределения и формирования бесперебойной работы экономических секторов государственных и местных образований.

Государственные финансы занимают ведущее место в общей централизованной финансовой системе любой страны. Поэтому с экономической точки зрения государственные финансы являются необходимым

средством для достижения государством своих социальных, экономических и политических функций.

Основными функциями государственных финансов являются:

– реализация общих услуг государственного назначения с учетом всех прав населения страны;

– подготовка и доведение до совершенства правовых актов, которые регулируют рыночные отношения, а также их дальнейшая реализация;

– планирование и дальнейшее осуществление внешней экономической политики страны;

– стабилизация в сфере макроэкономических и социальных процессов;

– производится финансирование различных социальных услуг, а также оказывается помощь незащищенным слоям населения государства;

– реализуются мероприятия, связанные с интеграционным процессом в международную сферу экономики, при этом в первую очередь учитываются внутренние интересы самой страны.

Важно отметить тот факт, что использование государственных финансов, или проще говоря, бюджета, производится в четком соответствии с их конечным назначением на основании закона. Поэтому

резервные финансы страны невозможно использовать без юридического на то обоснования, а управление ими осуществляется лишь уполномоченными на то законодательными структурами власти.

Поэтому

резервные финансы страны невозможно использовать без юридического на то обоснования, а управление ими осуществляется лишь уполномоченными на то законодательными структурами власти.

Таким образом, общее управление государственными финансами может осуществлять глава государства, а также федеральное собрание страны. Что касается оперативного управления, то его может осуществлять специально для этого созданный госаппарат – Минфин РФ.

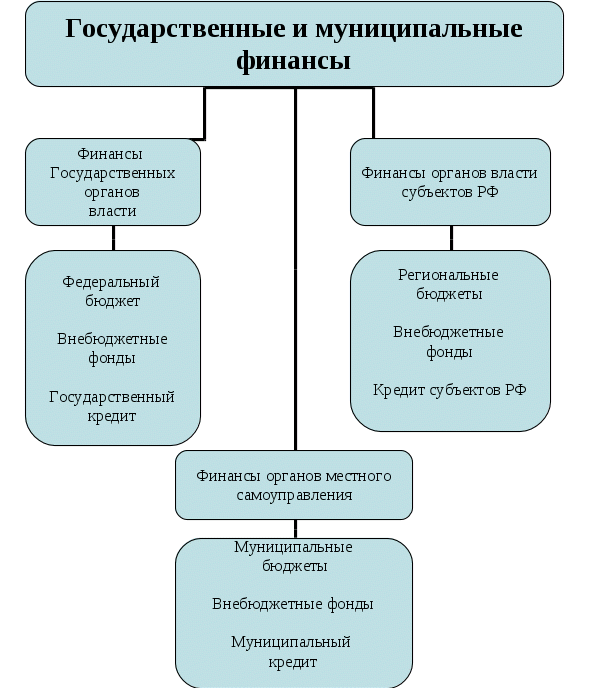

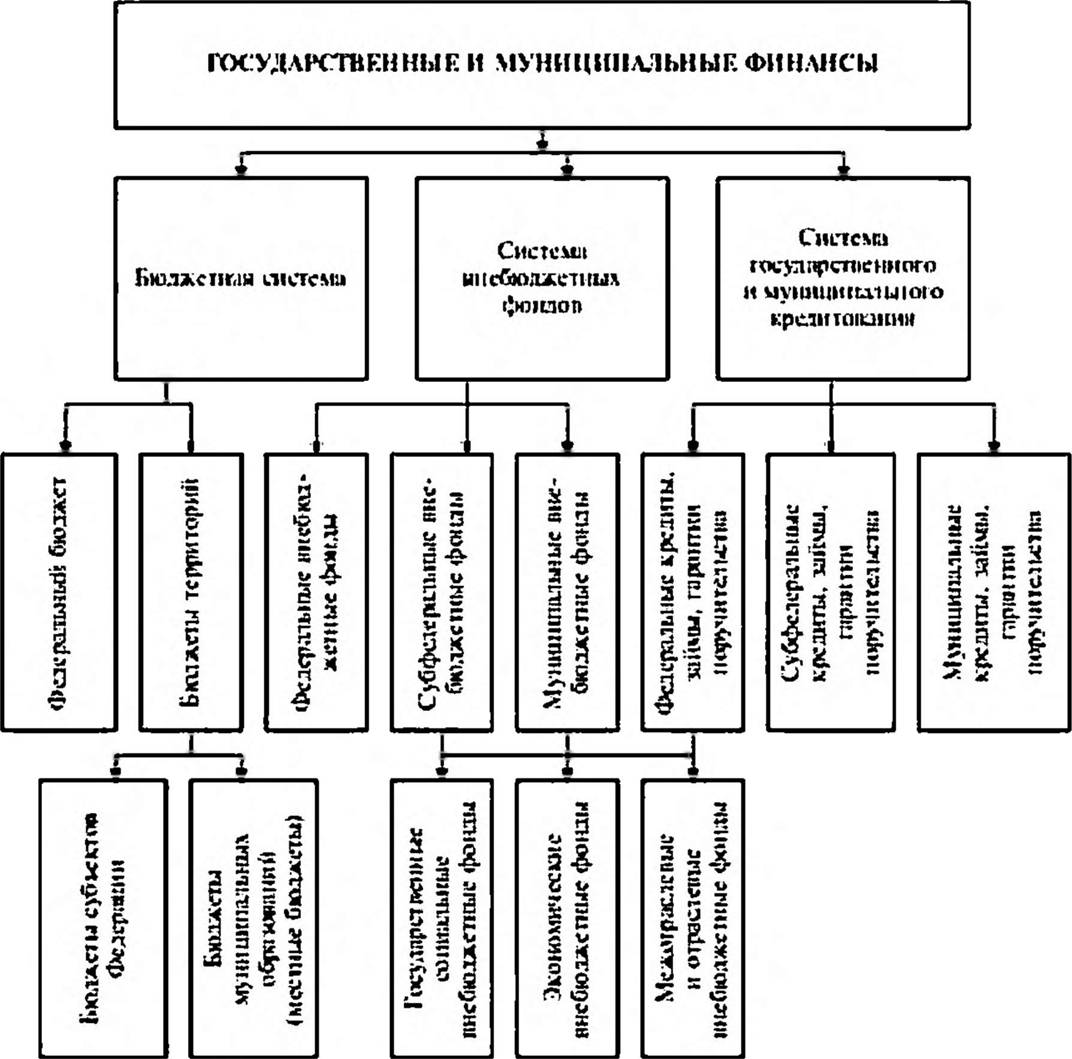

Государственные финансы включают в себя следующие объекты:

1. Главное звено бюджетной структуры государства – федеральный бюджет, который включает в себя такие первоочередные категории, как государственные кредиты, налоги и государственные расходы.

2. Бюджеты различных субъектов РФ начиная от обычных граждан, и, заканчивая предприятиями, ИП и прочим.

3. Внебюджетные государственные фонды, которые образуются, независимо от общего федерального бюджета, например, социальное страхование и здравоохранение.

4. А также фонды внебюджетные, которые формируются самими субъектами РФ.

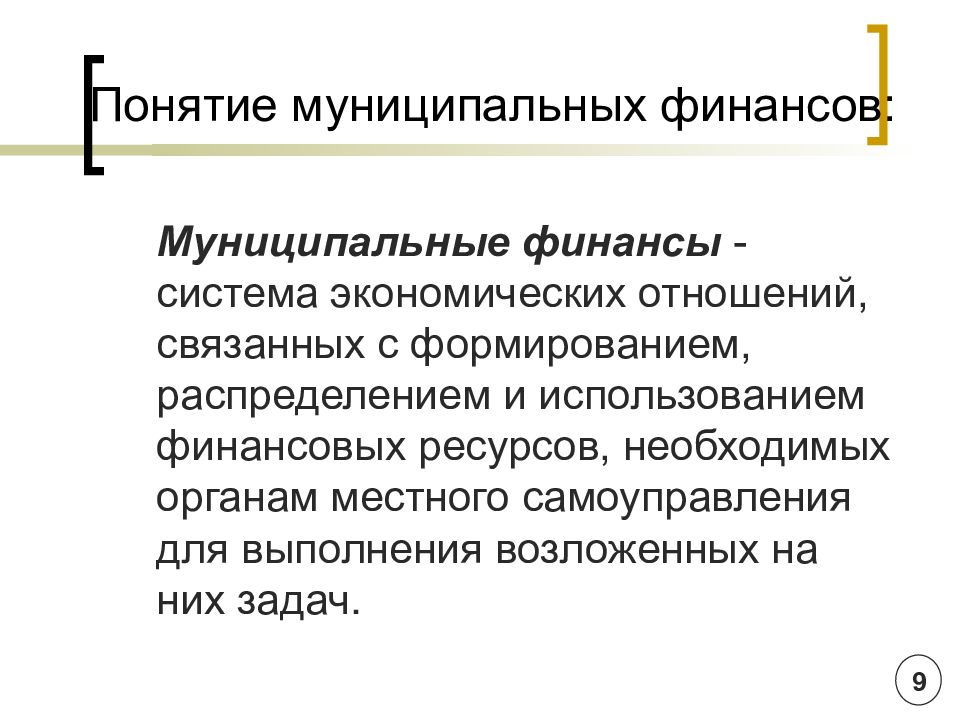

Муниципальные финансы (бюджет) необходимо рассматривать обособлено от государственного, поскольку органы самоуправления занимают отдельную нишу в общей системе государственных органов

власти. Таким образом, муниципальные финансы являются неотъемлемой частью социально-экономических отношений, возникающих в результате планирования и реализации денежного бюджета при решении

основных задач местного назначения.

Формирование муниципальных финансов осуществляется за счет:

– собственных финансов муниципалитета, например, за счет оплаты услуг, использование объектов собственности, принадлежавших местным органам власти;

– внутренних внебюджетных фондов;

– ценных бумаг и активов, принадлежащих местным властям;

– иных ресурсов, которые находятся в собственности конкретного муниципалитета;

– а также за счет кредитных и заемных средств.

Муниципальные финансы базируются на трех основных принципах:

1. На прозрачности деятельности и гласности.

2. На самостоятельности.

3. На финансово-материальной поддержке со стороны государства.

Таким образом, муниципальный бюджет за счет своей собственности и имущества, переданного во владение государством, является мощным инструментом, который помогает осуществлять внутреннее самоуправление с учетом нужд местного населения. При этом органы, которые являются главными представителями местной власти, могут по собственному усмотрению распоряжаться поступающими доходами.

Такие финансы в казну муниципалитета пополняются посредством:

– местных сборов, налогов и штрафов;

– от приватизации или сдачи в аренду собственности муниципалитета;

– от реализации лотерей и предоставления кредитов;

– часть прибыли в виде процентов от деятельности местных организаций и предприятий;

– иных поступлений, которые возможны в соответствии с нормами законодательства.

Благодаря постоянному развитию и совершенствованию структуры муниципальных финансов, происходит улучшение функционирования структуры государственных финансов в целом.

Далее: Факторинг, суть и основные

виды.

Государственные и муниципальные финансы

Государственные и муниципальные финансы

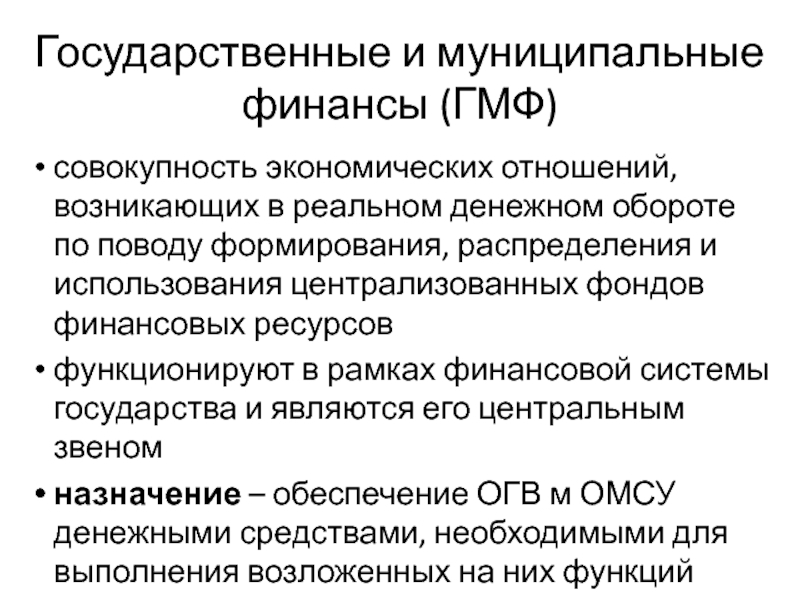

Государственные и муниципальные финансы – это финансовые отношения, которые возникают в процессе распределения в связи с формированием денежных средств у органов государственной власти и местного самоуправления и их расходования на удовлетворение социальных нужд общества, обеспечение бесперебойной работы экономики, финансирование национальной обороны и других расходов государства и муниципальных образований.

Особое назначение в финансовой системе уделяется государственным и муниципальным финансам, данный факт обусловлен их своеобразными функциями – снабжать органов государственной власти и местного самоуправления финансовыми ресурсами, необходимой для бесперебойной работы. С помощью этих финансов органы местного самоуправления осуществляют регулирование социальных процессов, влияют на многие отрасли экономики и разглаживание отличий в социальных уровнях отдельных территорий.

С помощью этих финансов органы местного самоуправления осуществляют регулирование социальных процессов, влияют на многие отрасли экономики и разглаживание отличий в социальных уровнях отдельных территорий.

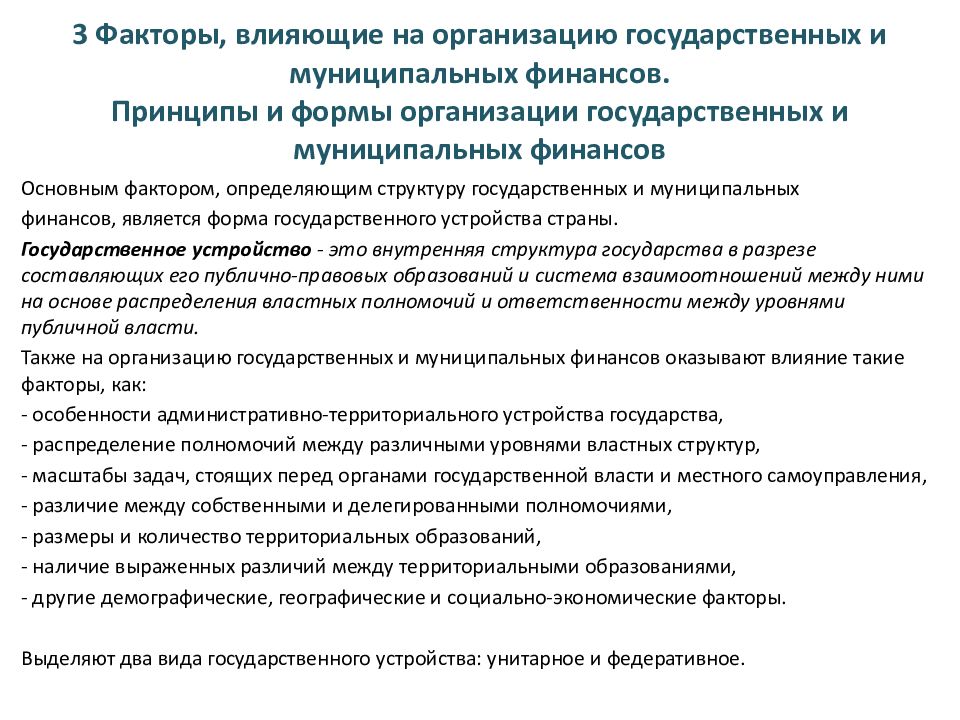

На организацию государственных и муниципальных финансов влияет ряд факторов.

Факторы влияющие на организацию государственных и муниципальных финансов

- Форма государственного устройства. К примеру, для унитарных форм, характерна более высокая степень концентрации финансовых ресурсов по сравнению с федеративным государством.

- Особенности административно-территориального устройства государства, которая проявляется в функционирования одних субъектов федерации в составе других субъектов. Согласно Российской конституции, субъектами РФ являются края и области. Соответственно формирование финансовых ресурсов таких субъектов, осуществляется в условиях разграничения полномочий с федеральным центром. При этом пропорции зачисления доходов в бюджеты разных уровней способны регулироваться как федеральным законом, так и соглашениями между органами государственной власти.

- Особый статус отдельных территориальных образований. Так например, некоторые унитарные государства такие как Италия, Испания и др., включают в свой состав автономии, те органы власти, которые имеют более серьёзные права, чем органы власти других административно-территориальных единиц государств.

Принципы равноправия субъектов, которые закреплены в статье 5 Конституции Российской Федерации, не предусматривает различий в объёме полномочий, возлагаемых на органы власти республик, краёв, автономных округов, городов федерального назначения. В свою очередь, для муниципальных образований законодательство предусмотрело возможность установления особого режима функционирования.

Бюджеты формируются органами государственной власти разного уровня и органами местного самоуправления для финансового обеспечения многих задач и функций. При помощи средств бюджетов обеспечиваются многие процессы: социальные, экономические, развитие научно-технического прогресса и др.

Финансовые ресурсы, образуемые в форме бюджетов и внебюджетных фондов – это доходы, накопления, которые находятся в государственной и муниципальной собственности, предназначенных для решения вопросов, отнесённых к их компетенции.

Государственные и муниципальные доходы

Государственные доходы представляют собой денежные средства, зачисляемые в бюджеты разных уровней на основание действующего законодательства.

При этом данные средства, которые начисляются в бюджеты соответствующих уровней, представляют собой доходы бюджетов в виде денежных средств, поступающих в государственные внебюджетные фонды.

Муниципальные доходы – это денежные средства, зачисленные в бюджеты муниципальных образований, в соответствие с решениями органов местного самоуправления и законодательством государственной власти.

Мобилизация доходов в бюджеты разных уровней осуществляется за счёт налоговых поступлений, неналоговых и безвозмездных перечислений. Наибольшая доля поступлений приходится на налоговые начисления.

Финансирования расходной части бюджетов, осуществляются за счёт поступлений из источников, предназначенных для балансировки дефицита бюджета. Финансирование дефицита бюджета происходит из привлечённых средств, в форме займа, при помощи размещения государственных ценных бумаг и полученных кредитов. Денежные накопления органов государственной власти и местного самоуправления образуется за счёт поступлений текущего финансового года.

Эти накопления проявляются в остатках средств на счетах бюджетов на начало года. ВВП является источником формирования государственных финансовых ресурсов, также такими источниками являются поступления от внешнеэкономической деятельности и части национального богатство, к примеру, доходы от продажи земли, нематериальных активов и др.

Использование финансовых ресурсов проявляется в виде государственных и муниципальных расходов.

Государственные расходы представляют собой денежные средства, направляемые государством из бюджетов определённых уровней на финансовое обеспечение, наложенных функций и задач.

Муниципальные расходы – это те же денежные средства, направляемые из бюджетов соответствующих уровней на решение проблем местного назначения.

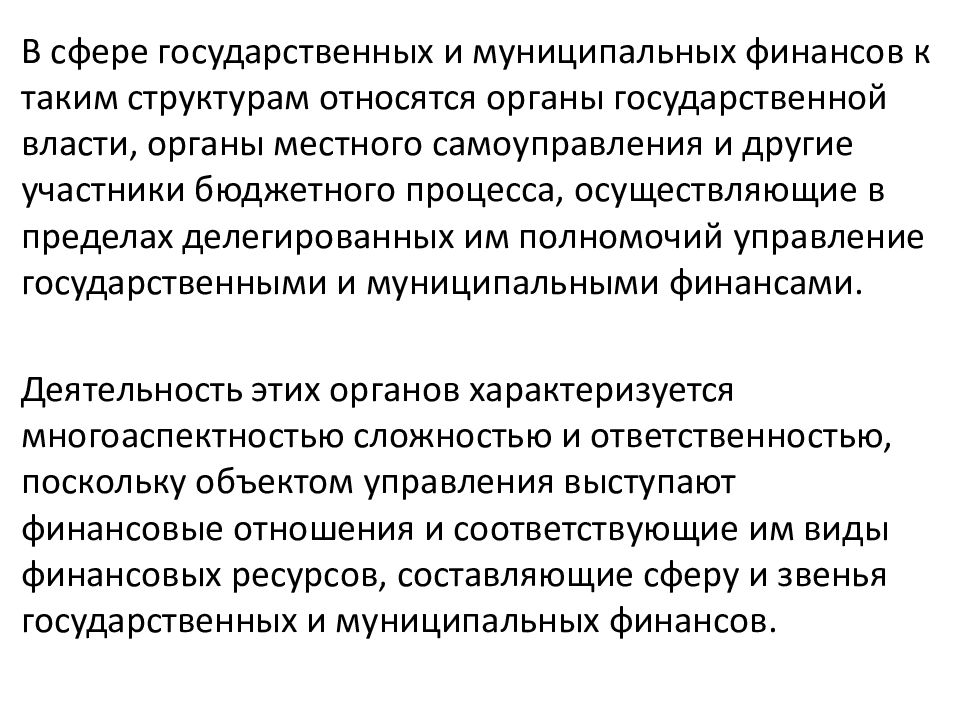

Государственные и муниципальные финансы :: Федеральный образовательный портал

Раздел I. Основы государственных и муниципальных финансов РФ

Глава 1. Государственный и муниципальный секторы экономики

Глава 2. Государственные и муниципальные финансы: сущность и функции

2. Функции государственных и муниципальных финансов

2. Функции государственных и муниципальных финансовГлава 3. Этапы развития финансов

Глава 5. Государственное регулирование финансов

Раздел II. Государственный и муниципальный бюджет РФ

Глава 6. Бюджетная система России

Глава 7. Бюджетная классификация

2 Бюджетная классификация доходов и расходов бюджета

2 Бюджетная классификация доходов и расходов бюджетаГлава 8. Доходы бюджетов: федерального, субъектов РФ, органов местного самоуправления

Глава 9. Расходы бюджетов: капитальные и текущие

Глава 10. Бюджет развития и инвестиционный процесс

Глава 11. Сбалансированность бюджетов. Дефицит. Профицит

Дефицит. Профицит

Глава 12. Межбюджетные отношения и бюджетные трансферты

Глава 13. Бюджетный федерализм

Глава 14. Бюджетный процесс

7. Процесс казначейского исполнения федерального бюджета

7. Процесс казначейского исполнения федерального бюджета

Раздел III. Государственный и муниципальный кредит

Глава 15. Общие принципы государственного и муниципального кредитования

Глава 16. Целевые бюджетные кредиты отраслям экономики

Глава 17. Государственные и муниципальные займы

Глава 18. Государственный и муниципальный долг

Глава 19. Государственные и муниципальные гарантии и поручительства

Раздел IV. Государственные внебюджетные фонды

Государственные внебюджетные фонды

Глава 20. Государственные внебюджетные фонды: сущность, функции, роль и задачи

Глава 21. Пенсионный фонд РФ

Глава 22. Федеральный фонд социального страхования РФ

Глава 23. Федеральный и территориальные фонды обязательного медицинского страхования РФ

Глава 24. Государственный фонд занятости населения РФ

Глава 25. Отраслевые государственные внебюджетные фонды

Раздел V. Налоги и другие обязательные платежи в РФ

Налоги и другие обязательные платежи в РФ

Глава 26. Налоговая система РФ и принципы ее построения

Глава 27. Налогообложение прибыли и доходов предприятий

Глава 28. Подоходный налог с физических лиц

Глава 29. Налог на добавленную стоимость (НДС)

3. Порядок исчисления и уплата налога

3. Порядок исчисления и уплата налога

Глава 30. Акцизы

Глава 31. Налогообложение имущества предприятия

Глава 32. Платежи в дорожные фонды

Глава 33. Таможенные пошлины

Раздел VI. Территориальные финансы РФ

Глава 34. Финансы субъектов Российской Федерации

4. Двухсторонние соглашения

4. Двухсторонние соглашенияГлава 35. Муниципальные финансы

Раздел VII. Полномочия органов власти в сфере финансов

Глава 36. Законодательные функции федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления

1. Полномочия участников бюджетного процесса

1. Полномочия участников бюджетного процессаГлава 37. Министерство финансов РФ: задачи, функции, полномочия

Глава 38. Федеральное казначейство и его функции

Глава 39. Счетная палата РФ: задачи, функции, роль

Глава 40. Кассовое исполнение бюджета

Глава 41. Органы налогового контроля

Органы налогового контроля

Глава 42. Министерство государственного имущества РФ и Российский фонд федерального имущества

Глава 43. Государственный и муниципальный финансовый контроль

Раздел VIII. Финансы государственных и муниципальных социальных услуг

Глава 44. Социальная политика. Финансирование социального обеспечения и социальной помощи

5. Система социального партнерства

5. Система социального партнерства

Глава 45. Финансирование социальных услуг

Глава 46. Нормативы социальных финансовых затрат

Глава 47. Государственный и муниципальный заказ

Глава 48. Государственный материальный резерв. Федеральные государственные нужды

3. Закупки и поставки продукции для государственных нужд

3. Закупки и поставки продукции для государственных нуждСущность государственных и муниципальных финансов

Определение 1

Государственные и муниципальные финансы – это совокупность финансовых ресурсов, обеспечивающих основы функционирования государства, органов государственного управления федерального и регионального уровня, органов муниципального управления в целях реализации финансовой политики.

Сущность и назначение государственных и муниципальных финансов

Финансовая система любого государства включает в себя важнейший элемент, именуемый государственными и муниципальными финансами. Финансовые ресурсы государства находятся в тесной взаимосвязи со всеми экономическими процессами, протекающими на территории государства. Этот вид финансов выступает в качестве важнейшего элемента финансового рынка. Кроме этого, государственные финансы обеспечивают взаимодействие государства с другими государствами, участвуют в развитии мирового хозяйства. Отсутствие представлений о сущности и функциях государственных и муниципальных финансов не позволяет в полной мере представить функционирование финансово-кредитной системы государства.

Отсутствие представлений о сущности и функциях государственных и муниципальных финансов не позволяет в полной мере представить функционирование финансово-кредитной системы государства.

Государственные и муниципальные финансы формируют основу функционирования государственного и муниципального управления. Отсутствие или недостаточность финансовых ресурсов у государства, его регионов или муниципальных образований делает невозможным осуществление государственного и муниципального управления. Достаточность финансовых ресурсов обеспечивает возможность для осуществления социальной политики, поддержки отдельных отраслей народного хозяйства, проведения научных исследований и обеспечения обороноспособности.

Государственные финансы вступают в качестве мощного рычага макроэкономического регулирования. За счет использования данного инструмента государство способно решить целый комплекс задач, в том числе:

- во-первых, обеспечивать регулирование темпов экономического роста страны;

- во-вторых, осуществлять поддержку стабильности денежной единицы;

- в-третьих, осуществлять регулирование уровня ссудного процента;

- в-четвертых, обеспечивать сглаживание конъюнктурных колебаний.

Построение российской рыночной экономики имеет сравнительно небольшую историю, за счет чего освоение важнейшего экономического института в виде государственных и муниципальных финансов еще не является устоявшимся процессом. На протяжении последних десятилетий государство формирует соответствующую нормативную базу, обеспечивающую регулирование государственных и муниципальных финансов.

В частности, Бюджетный кодекс страны обеспечивает четкое регулирование процесса составления и утверждения бюджетов различного уровня. Однако процесс исполнения бюджетов все еще нуждается в применении эффективных форм его реализации, особенно в сфере контроля использования государственных и муниципальных финансов. Также некоторыми недоработками отличается налоговая система Российской Федерации, которая неспособна в достаточной мере обеспечить урегулирование всех разнонаправленных интересов российского общества. В основе использования налоговых доходов государства не всегда находится принцип оптимальности, рациональности, хозяйственный обоснованности.

Функциональное назначение государственных и муниципальных финансов

Государственные и муниципальные финансы выполняют различные функции, призванные обеспечить рациональное и полноценное использование финансовых ресурсов государства, его субъектов и муниципальных образований.

Государственные и муниципальные финансы обеспечивают охват той части денежных отношений, которая связана с распределением и перераспределением созданного обществом совокупного продукта, аккумулируемого органами государственного и муниципального управления с целью покрытия расходов, требующихся государству и муниципальным органам власти для реализации своих целей и задач.

Совокупность государственных финансов Российской Федерации можно разделить на два уровня: федеральные финансы, региональные финансы.

Муниципальные финансы выступают в качестве низового звена и в силу специфики муниципального управления представляют собой самостоятельный структурный уровень финансовой системы государства.

Федеральные финансовые ресурсы включают в свой состав средства федерального бюджета, внебюджетных государственных фондов, государственного кредита, финансов государственных и казенных унитарных предприятий.

Региональные финансовые ресурсы включают в себя средства бюджетов регионального уровня, внебюджетных фондов регионов, региональных кредитов, региональных государственных унитарных предприятий.

Муниципальные финансы включают в себя средства муниципальных бюджетов, муниципальных внебюджетных фондов, муниципального кредита, муниципальных унитарных предприятий.

К числу функций, выполняемых государственными и муниципальными финансами можно отнести следующие:

- перераспределительная функция. Суть этой функции состоит в обеспечении концентрации финансовых ресурсов в руках государства, региональных и муниципальных властей с целью организации удовлетворения потребностей общества. Реализация перераспределительной функции осуществляется посредством системы централизованных фондов;

- регулирующая функция. Суть данной функции состоит в обеспечении образования и использования бюджетных фондов, формируемых за счет налоговых поступлений, доходов от использования государственной и муниципальной собственности, предоставления государственных и муниципальных займов и так далее;

- контрольная функция. Данная функция обеспечивает информирование органов государственного и муниципального управления, а также населения о своевременности и полноте поступления финансовых ресурсов в распоряжение органов государственного муниципального управления, эффективности их использования, адекватности пропорций распределения. С одной стороны, контрольная функция обеспечивает оценку правильности и своевременности перечисления средств в централизованные фонды, с другой стороны, дает возможность обеспечить отслеживание целевого и эффективного использования финансовых ресурсов государства и муниципальных образований.

Суть данной функции состоит в обеспечении образования и использования бюджетных фондов, формируемых за счет налоговых поступлений, доходов от использования государственной и муниципальной собственности, предоставления государственных и муниципальных займов и так далее;

Суть данной функции состоит в обеспечении образования и использования бюджетных фондов, формируемых за счет налоговых поступлений, доходов от использования государственной и муниципальной собственности, предоставления государственных и муниципальных займов и так далее;Функции государственных и муниципальных финансов

Определение 1

Функции государственных и муниципальных финансов – это ролевая нагрузка централизованных фондов государства, его регионов и муниципальных образований в процессе реализации государственной и муниципальной финансовой политики.

Сущность и назначение государственных и муниципальных финансов

Совокупность государственных и муниципальных финансов выступает в качестве важного звена в рамках любой финансовой системы. Государственные и муниципальные финансы находятся в тесной взаимосвязи с банковской, кредитное и страховой системами. Государственные и муниципальные финансы являются важным элементом финансового рынка.

Посредством системы государственных и муниципальных финансов формируется основа функционирования государства и органов муниципального управления. Отсутствие финансовых ресурсов делает невозможным осуществление государственного и муниципального управления.

Сущность государственных и муниципальных финансов в качестве экономической категории раскрывается через систему реализуемых ими функций. Исследование функций государственных и муниципальных финансов требуется для обеспечения реализации политики государства в финансовом направлении. В обобщенном виде финансы независимо от их назначения, будь то государственные и муниципальные, коммерческих организаций и так далее, выполняют определенную совокупность единых функций. При этом следует отметить, что принадлежность финансов все-таки влияет на специфическое содержание этих функций.

При этом следует отметить, что принадлежность финансов все-таки влияет на специфическое содержание этих функций.

В составе функций финансов можно отметить следующие:

- функция планирования;

- функция организации;

- функция распределения;

- функция стимулирования;

- функция контроля.

Характеристика функции планирования и организации

Финансы выполняют функцию планирования, суть которой состоит в определении целей управления финансами, а также выборе направлений и средств достижения этих целей в соответствии с установленными полномочиями и предметами ведения между Российской Федерацией, ее субъектами, органами муниципального управления. Функция планирования подразумевает также распределение ограниченных финансовых ресурсов по временным периодам в соответствии с приоритетными целями развития, перераспределение финансов между уровнями бюджетной системой. Реализация функции планирования через систему формирования бюджетов на определенные финансовые периоды и перспективы, обеспечение сбалансированности финансовых потоков, порядка налогообложения и прочих аспектов.

Выполнение финансами функции организации подразумевает определение бюджетного устройства, бюджетной классификации, выработку порядка формирования, утверждения и исполнения бюджетов, отбор кредитных организаций, уполномоченных на обслуживание бюджетных отношений, разграничение составов полномочий органов законодательной и исполнительной власти в рамках бюджетного процесса, установление обязанностей и прав подразделений финансовых органов функционального характера.

Непосредственно эта функция также связана с процессом организационного устройства внутренней системы, обеспечивающей регулирование и контроль бюджетных потоков, государственных и муниципальных финансовых ресурсов.

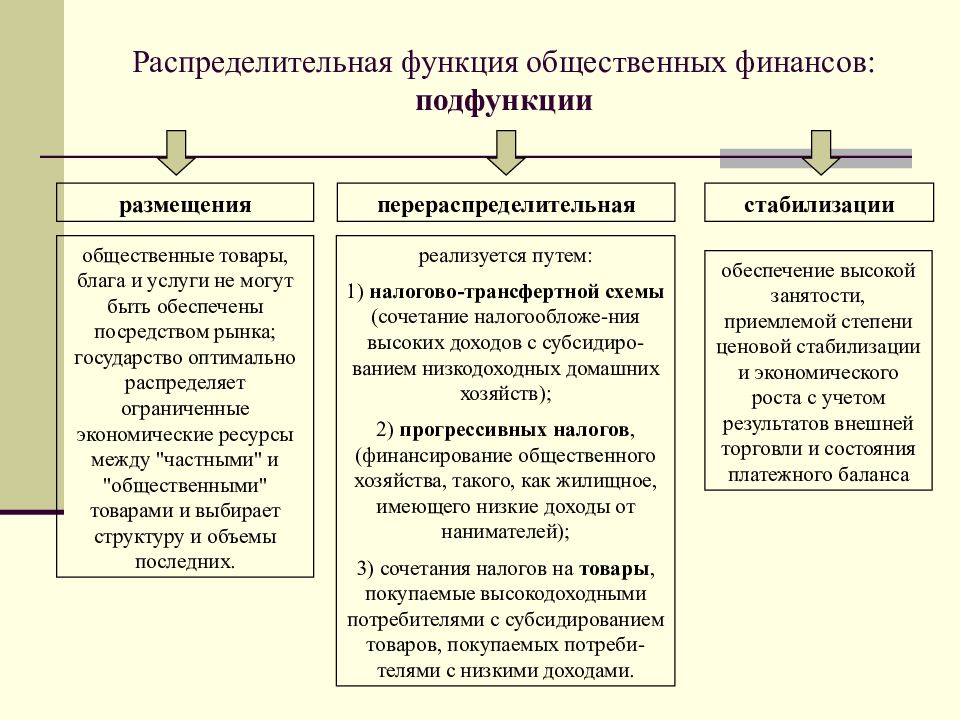

Характеристика распределительной функции финансов

Финансы выполняют распределительную функцию, сущность которой сводится к тому, что через распределительные и перераспределительные каналы вновь формируемой стоимости осуществляется удовлетворение общегосударственных потребностей, формируются источники финансовых ресурсов, предназначенных для обеспечения нужд общественного сектора экономики, обеспечивается сбалансированность бюджетной системы и внебюджетных фондов.

В основе функционирования государственных и муниципальных финансов находится механизм перераспределения финансовых ресурсов посредством системы централизованных фондов. Распределительная функция обеспечивает обслуживание воспроизводственных процессов, как в пределах обособленных структурных образований относительного характера, так и в масштабах всего государства.

Распределительная функция обеспечивает распределение вновь созданной стоимости для обеспечения исполнения денежных обязательств хозяйствующих субъектов перед бюджетами, кредитными организациями, поставщиками, иными контрагентами. Результатом распределительной функции выступает создание и использование фондов денежных средств централизованного характера, обеспечение содержания непроизводственного сектора экономики.

В качестве основных объектов реализации распределительной функции финансов выступают:

- во-первых, платежи во внебюджетные фонды и бюджет обязательного характера;

- во-вторых, источники финансирования дефицита бюджета.

Осуществление распределительной функции финансов обеспечивается процессом перераспределения доходов между разными уровнями бюджетной системы.

Характеристика стимулирующей и контрольной функции финансов

Выполнение финансами стимулирующей функции подразумевает осуществление деятельности, которая направлена на реализацию установленных целей. Функция стимулирования обеспечивает интерпретацию факторов, способных оказывать влияние на финансовую деятельность и учитывать потребности этой деятельности в денежных ресурсах. Решающее значение в этом смысле имеют факторы, которые определяют поведение государственных и муниципальных служащих в процессе принятия управленческих решений по тактике и стратегии управления финансами.

Контрольная функция финансов подразумевает осуществление содействия реализации установленных целей. Система этих целей включает в себя:

- во-первых, выработку нормативов и норм, выступающих в качестве эталонных;

- во-вторых, определение критериев оценки результатов;

- в-третьих, сравнение достигнутых результатов с установленными целями и критериями;

- в-четвертых, выполнение необходимой корректировки условий и факторов финансовой деятельности.

Тема 7. Государственные и муниципальные финансы

⇐ ПредыдущаяСтр 4 из 7Следующая ⇒

278.С правовой точки зрения бюджет — это:

— финансовый документ, утверждаемый в форме закона (решения)

— форма образования и расходования денежных средств, предназначенных для исполнения расходных обязательств РФ

— централизованный финансовый фонд государства

279.Бюджет в соответствии с Бюджетным кодексом РФ — это:

— совокупность денежных отношений, связанных с формированием использованием централизованного фонда государства

— форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления

— финансовый план государства, принимаемый законодательными (представительными) органами власти

Доходы бюджета – это

— финансовые средства, поступающие в бюджетную систему РФ в безвозмездном порядке

— поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета

— денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ

281. Расходы бюджета – это:

Расходы бюджета – это:

— выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета

— денежные средства, направляемые на финансовое обеспечение задач и функций государства

— финансовые средства государственных и местных органов власти

Дотации — это

— трансферты, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов

— трансферты, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов

— межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования

283. Субвенция – это:

Субвенция – это:

— межбюджетные трансферты, предоставляемые бюджету другого уровня бюджетной системы РФ в целях финансового обеспечения расходных обязательств субъектов РФ или муниципальных образований, возникающих при выполнении полномочий РФ, переданных для осуществления органам государственной власти и (или) органам местного самоуправления в установленном порядке

— межбюджетные трансферты, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основе

— межбюджетные трансферты, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов

284.Субсидия – это:

— межбюджетные трансферты, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов

— межбюджетные трансферты, предоставляемые бюджету другого уровня бюджетной системы РФ, в целях софинансирования расходных обязательств, возникающих при выполнении государственных полномочий и полномочий органов местного самоуправления

— межбюджетные трансферты, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основе

285. Муниципальные финансы связаны с формированием и использованием:

Муниципальные финансы связаны с формированием и использованием:

— централизованных и децентрализованных денежных фондов

— только децентрализованных денежных фондов

— только централизованных денежных фондов

286.Наибольшая доля в структуре доходов федерального бюджета принадлежит:

— налоговым поступлениям

— доходам от имущества государства

— доходам целевых бюджетных фондов

287.В соответствии с Бюджетным кодексом РФ бюджетные инвестиции — это:

— бюджетные средства, направляемые на приобретение государственных акций

— бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества

— бюджетные средства, направляемые на финансирование различных объектов

288. К государственным финансам не относятся средства:

К государственным финансам не относятся средства:

— федерального бюджета

— местного бюджета

— бюджетов государственных внебюджетных фондов

— бюджетов субъектов РФ

289.По материально-вещественной форме бюджет – это:

— совокупность денежных отношений, связанных с формированием, использованием централизованного фонда государства

— форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления

— централизованный денежный фонд государства и органов местного самоуправления, предназначенный для финансового обеспечения задач и функций государства и органов местного самоуправления

290.Бюджет как экономическая категория это:

— совокупность денежных отношений по поводу формирования и использования централизованного фонда государства

— финансовый план государства

— централизованный финансовый фонд государства, предназначенный для выполнения функций государства и решения социально-экономических задач

291. К государственным финансам относятся:

К государственным финансам относятся:

— финансы государственных (казенных) предприятий

— местные бюджеты

— финансы организаций

292.К государственным финансам относятся:

— финансы организаций

— местные финансы

— федеральный бюджет

293.Государственные финансы связаны с формированием и использованием:

— централизованных и децентрализованных денежных фондов государственных организаций

— только децентрализованных денежных фондов

— только централизованных денежных фондов

294.К государственным финансам относятся:

— бюджеты субъектов РФ

— местные финансы

— финансы организаций

295.К государственным финансам относятся:

— финансы организаций

— местные финансы

— бюджеты государственных внебюджетных фондов

296. К государственным финансам относятся:

К государственным финансам относятся:

— финансы организаций

— местные финансы

— бюджеты территориальных государственных внебюджетных фондов

297.Инструментом государственных финансов является:

— коммерческий кредит

— государственный кредит

— финансы предприятий

298.Государственные доходы включают:

— доходы государственных бюджетов и бюджетов государственных внебюджетных фондов

— доходы государственных бюджетов

— доходы государственных бюджетов и бюджетов государственных внебюджетных фондов, финансовые ресурсы государственных организаций

299.Тенденция опережающего роста государственных расходов по сравнению с ВВП называется законом:

— Миллера

— Кейнса

— Вагнера

300. Государственные расходы осуществляются за счет средств:

Государственные расходы осуществляются за счет средств:

— государственных бюджетов

— государственных бюджетов и бюджетов государственных внебюджетных фондов

— государственных бюджетов и бюджетов государственных внебюджетных фондов, а также финансовых ресурсов государственных организаций

301.Основные формы мобилизации государственных доходов:

— налоги, займы и эмиссия

— доходы, налоги, финансовая помощь

— налоги, займы и финансовая помощь

302.По методам взимания доходы бюджетов формируются за счет:

— налоговых и неналоговых доходов

— собственных и привлеченных средств

— обязательных и добровольных поступлений

303.По праву собственности доходы бюджетов формируются за счет:

— налоговых и неналоговых доходов

— собственных и привлеченных средств

— обязательных и добровольных поступлений

304. По юридическому основанию взимания доходы бюджетов разделяются на:

По юридическому основанию взимания доходы бюджетов разделяются на:

— налоговых и неналоговых доходы

— собственные и привлеченные средства

— обязательные и добровольные платежи

305.Экономическая группировка расходов бюджетов предполагает их деление на:

— текущие и капитальные

— социальные и экономические

— текущие и последующие

306.Основными методами перераспределения ВВП с целью мобилизации доходов являются:

— налоги

— налоги и займы

— налоги и эмиссия

— налоги, займы и эмиссия

307.Государственные доходы:

— не отличаются от доходов государственных бюджетов

— больше доходов государственных бюджетов

— меньше доходов государственных бюджетов

308. Основная часть бюджета РТ формируется за счет:

Основная часть бюджета РТ формируется за счет:

— налоговых доходов

— финансовой помощи из федерального бюджета

— доходов целевых бюджетных фондов

309.В соответствии с БК РФ поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета – это:

— государственные доходы

— только налоги

— доходы бюджета

310.В соответствии с БК РФ выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета — это:

— государственные расходы

— расходы бюджета

— расходы бюджетных учреждений

311.В соответствии с бюджетным законодательством РФ к доходам бюджета не относятся:

— государственные и муниципальные заимствования

— субвенции из Федерального фонда компенсаций и региональных фондов компенсаций

— средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям

312. К внешним источникам доходов бюджета относят:

К внешним источникам доходов бюджета относят:

— налоги, уплачиваемые иностранными организациями, а также физическими лицами, не являющимися налоговыми резидентами данной страны

— национальных доход другой страны, привлеченный в форме займов

— бумажно-денежную и кредитную эмиссии.

313.Поступление в бюджет средств от продажи золотовалютного запаса страны означает использование в качестве источника доходов бюджета:

— национального дохода

— национального богатства

— валового внутреннего продукта

314.Согласно действующему бюджетному законодательству РФ доходы бюджета характеризуются признаками:

— безвозмездности и безвозвратности

— безвозмездности и возвратности

— безвозмездности и безвозвратности, а также платности и возвратности в случае привлечения государственных и муниципальных займов

315. Политически более благоприятным для правительства методом мобилизации дополнительных финансовых ресурсов и увеличения финансовых возможностей государства является:

Политически более благоприятным для правительства методом мобилизации дополнительных финансовых ресурсов и увеличения финансовых возможностей государства является:

— повышение налогов

— осуществление займов

— проведение денежной эмиссии

316.Налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф — это:

— маркированные налоги

— прямые налоги

— косвенные налоги

317.Действующий перечень федеральных, региональных и местных налогов установлен:

— Налоговым кодексом РФ

— Законом РФ «Об основах налоговой системы в Российской Федерации»

— Бюджетным кодексом РФ

318.Налоговые доходы бюджетов субъектов РФ формируются за счет:

— федеральных налогов и сборов

— только региональных налогов

— федеральных и региональных налогов

319. В настоящее время пропорции распределения налоговых доходов между федеральным бюджетом и бюджетами субъектов РФ определяются:

В настоящее время пропорции распределения налоговых доходов между федеральным бюджетом и бюджетами субъектов РФ определяются:

— законом субъекта РФ о бюджете на очередной финансовый год

— Бюджетным кодексом РФ

— законом о федеральном бюджете на очередной финансовый год

320.Расходы бюджетов, обеспечивающие инновационную и инвестиционную деятельность, — это:

— капитальные расходы

— текущие расходы

— производительные расходы

321.Межбюджетные трансферты – это:

— средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ

— средства государственных внебюджетных фондов

— перечисления в бюджетные организации

322.Дотации передаваемые из одного уровня бюджетной системы другому уровню бюджетной системы предоставляются на:

— софинансирование расходов бюджетов

— выполнение государственных полномочий

— выравнивание уровней бюджетной обеспеченности

323. Направление бюджетных средств на выполнение основных функций государства отражает:

Направление бюджетных средств на выполнение основных функций государства отражает:

— функциональная классификация расходов бюджета

— экономическая классификация расходов бюджета

— ведомственная классификация расходов бюджета

324.Межбюджетные трансферты, предоставляемые бюджету другого уровня бюджетной системы РФ, в целях софинансирования расходных обязательств, возникающих при выполнении государственных полномочий и полномочий органов местного самоуправления — это:

— дотация

— субсидия

— субвенция

325.Доходы в виде дотаций, субвенций и субсидий относятся к:

— неналоговым доходам

— источникам финансирования дефицита бюджета

— к безвозмездным и безвозвратным перечислениям

326.Расходы государственных внебюджетных фондов относятся к:

— расходам федерального бюджета и бюджетов субъектов РФ

— расходам федерального бюджета

— государственным расходам

327. Органом управления государственными финансами является:

Органом управления государственными финансами является:

— Министерство финансов РФ, Министерства финансов субъектов РФ, Министерство экономического развития РФ

— Министерство экономического развития и торговли, Счетная палата РФ, Министерство финансов

— Министерство финансов РФ и находящиеся в его ведении федеральные службы, финансовые органы субъектов РФ

— Министерства и ведомства РФ

328.В ведении Министерства финансов РФ находятся:

— федеральная служба финансово-бюджетного надзора, федеральная служба по финансовому мониторингу

— федеральная налоговая служба, федеральная служба страхового надзора, федеральная служба финансово-бюджетного надзора, федеральная служба по финансовому мониторингу, государственный таможенный комитет

— федеральная налоговая служба, федеральная служба страхового надзора, федеральная служба финансово-бюджетного надзора, федеральное казначейство

329. Региональные органы управления государственными финансами — это:

Региональные органы управления государственными финансами — это:

— законодательные и исполнительные органы власти

— все исполнительные органы власти

— финансовые органы субъектов РФ

330.Органы управления муниципальными финансами:

— представительные и исполнительные органы местной власти

— все исполнительные органы местной власти

— финансовые службы органов местной власти

331.Федеральная налоговая служба осуществляет функцию:

— сбора налогов

— контроля за полнотой и своевременностью поступления налогов в бюджет

— учета налогов

332.Федеральное казначейство осуществляет функцию:

— учета исполнения федерального бюджета

— контроля за исполнением федерального бюджета

— планирования доходов и расходов федерального бюджета

333. Кассовое обслуживание исполнения бюджета – это:

Кассовое обслуживание исполнения бюджета – это:

— проведение и учет операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета

334.Единый счет бюджета – это:

— счет открытый Министерству финансов РФ в учреждении центрального банка РФ отдельно по каждому бюджету бюджетной системы РФ

— счет открытый Федеральному казначейству в учреждении Центрального банка РФ отдельно по каждому бюджету бюджетной системы РФ

— счет открытый финансовым органам субъектов РФ в учреждении Центрального банка РФ отдельно по каждому бюджету бюджетной системы РФ

335.Единый счет бюджета открывается для:

— учета средств бюджета и осуществления операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета;

— учета и контроля за движением денежных средств бюджета

— учета и финансирования расходов бюджетов бюджетной системы РФ

336. Государственные услуги (работы) — это услуги (работы), оказываемые (выполняемые) в соответствии с:

Государственные услуги (работы) — это услуги (работы), оказываемые (выполняемые) в соответствии с:

— государственным (муниципальным) заданием

— росписью доходов и расходов бюджета

— кассовым планом

337.Бюджетная смета — это документ, устанавливающий в соответствии с классификацией расходов бюджетов:

— объемы бюджетных расходов

— лимиты бюджетных обязательств бюджетного учреждения;

— расходные обязательства бюджетного учреждения

Тема 8. Бюджетное устройство

338.В соответствии с БК РФ принципом бюджетной системы является принцип:

— бюджетного федерализма

— экономности расходов

— единства бюджетной системы Российской Федерации

339.В соответствии с БК РФ принципом бюджетной системы является:

— бюджетного федерализма

— разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации

— автономности

340. В соответствии с БК РФ принципом бюджетной системы является:

В соответствии с БК РФ принципом бюджетной системы является:

— самостоятельности бюджетов

— бюджетного федерализма

— независимости бюджетов

341.В соответствии с БК РФ принципом бюджетной системы является принцип:

— автономности

— бюджетного федерализма

— равенства бюджетных прав субъектов Российской Федерации, муниципальных образований

342.В соответствии с БК РФ принципом бюджетной системы является принцип:

— бюджетного федерализма

— экономии бюджетных расходов

— сбалансированности бюджета

343.В соответствии с БК РФ принципом бюджетной системы является:

— бюджетного федерализма

— экономии бюджетных расходов

— полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов

344. В соответствии с БК РФ принципом бюджетной системы является принцип:

В соответствии с БК РФ принципом бюджетной системы является принцип:

— результативности и эффективности использования бюджетных средств

— бюджетного федерализма

— автономности

345.В соответствии с БК РФ принципом бюджетной системы является принцип:

— бюджетного федерализма

— общего (совокупного) покрытия расходов бюджетов;

— автономности

346.В соответствии с БК РФ принципом бюджетной системы является принцип:

— бюджетного федерализма

— экономии бюджетных расходов

— прозрачности (открытости)

347.В соответствии с БК РФ принципом бюджетной системы является принцип:

— бюджетного федерализма

— достоверности бюджета

— автономности

348. В соответствии с БК РФ принципом бюджетной системы является принцип:

В соответствии с БК РФ принципом бюджетной системы является принцип:

— экономии бюджетных расходов

— бюджетного федерализма

— адресности и целевого характера бюджетных средств

349.В соответствии с БК РФ принципом бюджетной системы является принцип:

— экономии бюджетных расходов

— бюджетного федерализма

— единства кассы

350.В соответствии с БК РФ принципом бюджетной системы является принцип:

— экономии бюджетных расходов

— бюджетного федерализма

— подведомственности расходов бюджета

351.Бюджетная система РФ состоит из:

— трех уровней

— четырех уровней

— двух уровней

352.В Бюджетном кодексе РФ:

— дано определение бюджетного устройства РФ как организации бюджетной системы и принципы ее построения

— не дано определения бюджетного устройства

— дано определение бюджетного устройства как принципов организации бюджетной системы

353. Местные бюджеты состоят из:

Местные бюджеты состоят из:

— бюджетов муниципальных районов, внутригородских территорий городов федерального значения

— бюджетов муниципальных районов, городских округов, внутригородских территорий городов федерального значения, городских и сельских поселений;

— бюджетов муниципальных районов, городских округов, внутригородских территорий городов федерального значения:

354.Консолидированный бюджет РФ это:

— федеральный бюджет и свод консолидированных бюджетов субъектов РФ без учета межбюджетных трансфертов между этими бюджетами

— федеральный бюджет и свод бюджетов других уровней бюджетной системы РФ, бюджеты государственных внебюджетных фондов, включая территориальные государственные внебюджетные фонды

— федеральный бюджет, свод бюджетов других уровней бюджетной системы РФ и бюджеты государственных внебюджетных фондов

355. Принцип прозрачности бюджета рекомендован:

Принцип прозрачности бюджета рекомендован:

— бюджетным законодательством

— Международным валютным фондом

— Бюджетным кодексом РФ

356.Советское отделение Пенсионного фонда РФ по РТ относится к:

— федеральному уровню бюджетной системы РФ

— региональному уровню бюджетной системы РФ

— местному уровню бюджетной системы РФ

357.Группировка доходов и расходов бюджетов в Бюджетном кодексе РФ называется:

— бюджетной системой

— бюджетной классификацией

— бюджетной росписью

— бюджетным процессом

358.Местные бюджеты в Российской Федерации в соответствии с БК РФ имеют:

— одноуровневую структуру

— двухуровневую структуру

— трехуровневую структуру

359.Ведомственная классификация расходов бюджетов предполагает их деление по:

— экономическому назначению

— целевому использованию

— получателям бюджетных средств

360.Бюджет муниципального образования предназначен для:

— формирования и использования централизованного фонда государства

— для исполнения расходных обязательств муниципального образования

— осуществления финансового планирования муниципального образования

361.Бюджет субъекта РФ предназначен:

— формирования использования централизованного фонда субъекта РФ

— для исполнения расходных обязательств соответствующего субъекта РФ

— осуществления финансового планирования субъекта РФ

362.Консолидированный бюджет муниципального района:

— бюджет муниципальных районов и бюджеты городских и сельских поселений

— своды бюджетов городских и сельских поселений

— бюджет муниципального района и свод бюджетов городских и сельских поселений, входящих в состав муниципального района без учета межбюджетных трансфертов

363.Законодательное определение бюджетного устройства РФ было дано:

— только в Бюджетном кодексе РФ

— только в законе РСФСР «О бюджетном устройстве и бюджетном процессе в РСФСР»

— в федеральном законе о федеральном бюджете на очередной финансовый

364.В законе РСФСР «О бюджетном устройстве и бюджетном процессе в РСФСР» бюджетное устройство трактовалось как:

— организация бюджетной системы и принципы ее построения

— организация бюджетной системы и бюджетного процесса

— организация бюджетной системы и местных бюджетов

365.Организация бюджетной системы предполагает определение:

— только принципов бюджетной системы

— только уровней бюджетной системы

— уровней бюджетной системы, иерархии отношений между ними и принципов взаимодействия

366.В соответствии с Бюджетным кодексом РФ бюджетная система РФ – это:

— основанная на государственном устройстве и административно-территориальном делении РФ, регулируемая нормами международного права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов

— основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов

— основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов

367.Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать:

— суммарному объему налоговых и неналоговых доходов бюджета

— суммарному объему налоговых доходов и безвозмездных и безвозвратных перечислений;

— суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

Тема 9. Бюджетный процесс

368.Бюджетный период в РФ составляет:

— 12 месяцев

— более 3 лет

— 14 месяцев

369.Бюджетный год в РФ составляет:

— 12 месяцев

— 22 месяца

— 14 месяцев

370.Стадия составления бюджета завершается подготовкой:

— проекта бюджета

— проекта отчета об исполнении бюджета

— проекта финансового баланса

— перспективного финансового плана

371.Стадия исполнения завершается составлением и утверждением:

— бюджета

— отчета об исполнении бюджета

— финансового баланса

— перспективного финансового плана

372.Стадия утверждения бюджета завершается принятием:

— закона (решения) о бюджете

— закона о финансовом балансе

— закона об утверждении отчета о бюджете

373.Стадия рассмотрения бюджета завершается принятием:

— проектов законов (решений) о бюджете

— проектов законов (решений) о финансовом балансе

— проектов законов (решений) об утверждении бюджета

374.Проект федерального бюджета рассматривается в:

— двух чтениях

— трех чтениях

— четырех чтениях

375.Составлением проекта федерального бюджета занимается:

— Министерство финансов РФ

— Федеральное казначейство

— Министерство экономического развития РФ

376.Исполнение федерального бюджета возложено на:

— Министерство финансов РФ

— Федеральное казначейство

— Центральный банк РФ

377.Бюджетный процесс состоит из следующих этапов:

— составление, рассмотрение и утверждение бюджета

— составление, рассмотрение и исполнение бюджета

— составление, рассмотрение, утверждение бюджета и исполнение бюджета

378.Бюджетный процесс на федеральном уровне регламентируется:

— Бюджетным кодексом РФ

— Бюджетным и Налоговым кодексами РФ

— Бюджетным, Налоговым кодексами РФ и другими нормативными правовыми документами

379.Составление проекта федерального бюджета осуществляет:

— Государственная Дума РФ

— Министерство экономики РФ

— Министерство финансов РФ

380.Исполнение федерального бюджета осуществляет:

— Государственная Дума РФ

— Министерство экономики РФ

— Министерство финансов РФ

— Федеральное казначейство

381.Рассмотрение федерального бюджета осуществляет:

— Государственная Дума РФ

— Министерство экономики РФ

— Министерство финансов РФ

— Федеральное казначейство

382.Законодательные (представительные) органы власти осуществляют:

— составление и рассмотрение проекта бюджета

— рассмотрение проекта бюджета, утверждение и исполнение бюджета

— рассмотрение и утверждение бюджета

383.Исполнительные органы власти осуществляют:

— составление и рассмотрение проекта бюджета

— составление и рассмотрение проекта бюджета, исполнение бюджета

— составление проекта бюджета и исполнение бюджета

384.Отчет об исполнении федерального бюджета принимается в виде:

— указа Президента РФ

— постановления Правительства РФ

— федерального закона

385.Проект федерального бюджета составляется сроком на:

— один год

— три года

— на один или три года

386.Проект бюджета субъекта РФ составляется сроком на:

— один год

— три года

— на один или три года

387.Проект местного бюджета составляется сроком на:

— один год

— три года

— на один или три года

388.Документ, который составляется и ведется главным распорядителем бюджетных средств в целях исполнения бюджета по расходам называется:

— бюджет

— бюджетная роспись

— кассовый план

389.Организация исполнения бюджета возлагается на:

— финансовый орган

— федеральное казначейство

— налоговый орган

390.Кассовое обслуживание исполнения бюджетов бюджетной системы РФ осуществляется:

— финансовым органом

— федеральным казначейством

— налоговым органом

391.Участниками бюджетного процесса федерального уровня являются:

— Президент РФ, законодательные и исполнительные органы государственной власти, Министерство финансов РФ, Федеральное казначейство

— законодательные и исполнительные органы государственной (муниципальной) власти, Центральный банк России

— Президент РФ, Федеральное собрание, Правительство РФ, Министерство финансов РФ, Центральный банк России

392.Счетная палата РФ может осуществлять контроль за исполнением:

— только федерального бюджета

— федерального, региональных и местных бюджетов

— федерального бюджета, получателей межбюджетных трансфертов из федерального бюджета

393.Бюджет Республики Татарстан утверждает:

— Совет Федерации

— Государственная Дума РФ

— Государственный Совет РТ

— Государственная Дума РТ

394.Счетная палата РТ подотчетна:

— Счетной палате РФ

— Государственной Думе РФ

— Государственному Совету РТ

— Совету Федерации РФ

395.Проект бюджета РТ составляется на:

— один год

— два года

— три года

396.Проект бюджета Фонда обязательного медицинского страхования РТ составляется на:

— один год

— два года

— три года

397.Государственный Совет РТ рассматривает проект бюджета РТ в:

— трех чтениях

— двух чтениях

— четырех чтениях

Читайте также:

Государственные и муниципальные финансы, Функции государственных финансов

Государственные и муниципальные финансы

Государственные и муниципальные финансы являются важным звеном финансовой системы, поскольку они составляют основу функционирования государства и местного самоуправления. Государственные финансы способствуют реализации социальной политики, поддерживают отдельные секторы национальной экономики, обеспечивают обороноспособность и безопасность государства. Управляя государственными финансовыми потоками, руководство страны способно решать самые разные задачи, такие как поддержание темпов экономического роста, регулирование уровня процентов по кредитам, предотвращение падения национальной валюты, сглаживание рыночных колебаний на рынках.

Сущность государственных и муниципальных финансов заключается в том, что они охватывают денежные отношения о распределении и перераспределении стоимости совокупного продукта, созданного в обществе, которые в определенной мере сосредоточены в органах государственной власти и местного самоуправления для обеспечения того, чтобы покрываются расходы, необходимые государству и местным органам власти для выполнения своих функций.Государственные и муниципальные финансы — совокупность экономических отношений, возникающих в результате формирования, распределения и использования централизованных фондов денежных средств для выполнения функций государства.

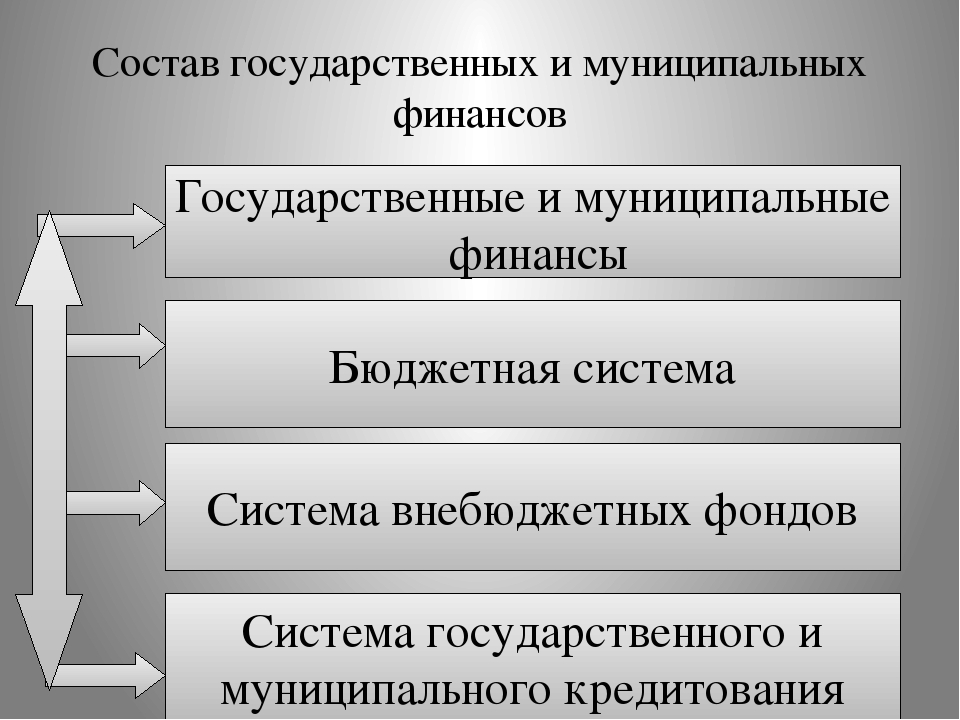

Государственные и муниципальные финансы включают системы государственного и муниципального кредитования, бюджетные, внебюджетные фонды (рисунок 1.2).

В Соединенных Штатах к государственным финансам относятся: финансы федеральных властей, финансы властей субъектов Соединенных Штатов, местные финансы. Все три уровня государственных и муниципальных финансов тесно связаны и образуют единую систему.

Рис. 1.2. Состав государственных и муниципальных финансов

В структуре государственных и муниципальных финансов основной составляющей является взаимосвязь бюджетов трех уровней — федерального, регионального (субъект США) и местного, а также возможность получения финансовой помощи от вышестоящего уровня. бюджет.Эти взаимосвязи связаны с неравномерным развитием различных территорий и недостаточностью ресурсов региональных и местных бюджетов. Поэтому для сбалансированности бюджетов была создана система перераспределения средств между бюджетами разных уровней в рамках помощи, оказываемой бюджетам нижнего уровня со стороны более высоких уровней.

Функции государственных финансов

Сущность государственных и муниципальных финансов как экономической категории отражается в выполняемых ими функциях, изучение которых необходимо для реализации государственной финансовой политики.Наиболее важными являются следующие функции: планирование, организация, стимулирование, контроль.

Планирование подразумевает постановку целей и выбор способов их достижения на основе имеющихся финансовых ресурсов с учетом разграничения полномочий и субъектов ведения между Федерацией, ее субъектами и органами местного самоуправления. С помощью этой функции органы государственной и муниципальной власти распределяют ограниченный объем финансовых ресурсов с учетом приоритетов и текущей экономической ситуации.Данная функция реализуется путем составления прогнозов социально-экономического развития, проектов бюджетов на следующий финансовый год и трехлетний период, проектов адресных инвестиционных программ, других необходимых документов и расчетов.

Функция организации требует организации процедуры составления, утверждения и исполнения бюджета, выбора уполномоченных кредитных организаций, разграничения полномочий между различными уровнями правительства, а также прав и обязанностей законодательной и исполнительной власти в течение бюджетный процесс.Это влияет как на бюджетный аппарат, так и на бюджетную классификацию.

Стимулирующая функция предполагает оказание государственной поддержки и помощи отдельным отраслям экономики и регионам. Реализуя эту функцию за счет бюджетных расходов, государство может изменять структуру общественного производства, влиять на результаты управления, проводить социальные преобразования.

Функция мониторинга позволяет узнать, поступают ли финансовые ресурсы в распоряжение государства и органов местного самоуправления своевременно и в полном объеме, в какой пропорции выделяются бюджетные средства и насколько эффективно они используются.Контроль за исполнением бюджета возложен на органы законодательной и исполнительной власти. Существуют следующие формы контроля:

— предварительная, осуществляется при обсуждении и утверждении законопроектов;

— текущая, произведена при рассмотрении отдельных вопросов исполнения бюджета (комиссии, рабочие группы органов законодательной власти)

— Последующая, осуществляется в ходе рассмотрения и утверждения отчетов об исполнении бюджетов.

Важнейшими проблемами в сфере государственных и муниципальных финансов являются: сбалансированность бюджетов всех уровней и государственных внебюджетных фондов, совершенствование налоговой системы, повышение эффективности использования государственного и муниципального имущества и др.Конференция по муниципальным финансам

9-я ежегодная конференция по муниципальным финансам прошла виртуально 13-14 июля 2020 г. Видео сессий, слайды и доклады можно найти здесь.

Конференция по муниципальным финансам призвана собрать вместе ученых, практиков, эмитентов и регулирующих органов для обсуждения последних исследований муниципальных рынков капитала, а также государственных и местных налоговых вопросов.

Мы запустили ежеквартальный бюллетень по муниципальным финансам. Прочтите второе издание здесь и подпишитесь на получение будущих выпусков здесь.

Вебинар 2021 года | Конференция 2021 года | Об организаторах | Консультативный комитет | Информационный бюллетень | Прошедшие конференции | Вопросы

2021 Вебинар

«Пандемия COVID-19, доходы штата и местного самоуправления: прошлое, настоящее и будущее»

Среда, 10 февраля, 14:00 — 15:30 EST

Дополнительная информация в ближайшее время.

КОНФЕРЕНЦИЯ 2021

Проверьте дату проведения Муниципальной финансовой конференции 2021 года.

ОБ ОРГАНИЗАТОРАХ

Даниэль Бергстрессер — адъюнкт-профессор финансов в Международной школе бизнеса Брандейс. Исследования Бергстрессера сосредоточены на муниципальных финансах и влиянии налогообложения, регулирования и рыночной структуры на финансовые рынки. Это исследование было опубликовано в журналах Journal of Law and Economics , Journal of Financial Economics , The Quarterly Journal of Economics , Review of Financial Studies и Journal of Public Economics и было широко цитируется как в академической, так и в деловой прессе.Он получил степень доктора философии. по экономике в Массачусетском технологическом институте и получил степень бакалавра искусств в Стэнфорде. Помимо работы в Brandeis, Бергстрессер также работал доцентом в Гарвардской школе бизнеса, руководил группой европейских кредитных исследований в Barclays Global Investors и работал в составе исследовательского персонала Совета управляющих Федеральной резервной системы.

Джастин Марлоу — профессор-исследователь в Школе государственной политики Харриса Чикагского университета. Его исследования и преподавание сосредоточены на государственных финансах с упором на государственные рынки капитала, финансирование инфраструктуры, бюджетирование штата и местные бюджеты и раскрытие финансовой информации.В настоящее время он является главным редактором журнала Public Budgeting & Finance. Доктор Марлоу получил докторскую степень. Имеет степень бакалавра политических наук Университета Висконсин-Милуоки и является сертифицированным государственным финансовым менеджером. В 2018 году он был избран в Национальную академию государственного управления. Он также является старшим научным сотрудником Центра цифрового правительства. До прихода в Харрис он работал на факультете Вашингтонского и Канзасского университетов.

Ричард Райффель — по совместительству профессор финансовой практики Вашингтонского университета в Санкт-Петербурге.Бизнес-школа Луи Олина. За свою 30-летнюю карьеру в сфере инвестиционного банкинга и управления активами г-н Райффель консультировал колледжи и университеты, больницы, города, штаты, аэропорты, школьные округа и корпорации по вопросам финансирования и структуры капитала, а также руководил сотнями финансовых операций как в области налогообложения, так и освобожденные от налогов рынки. Ранее он работал в A.G. Edwards (сейчас Wells Fargo Advisors), Bank of America, Edward Jones и J.P. Morgan. В 2012 году, работая в промышленности, он вместе с профессором Даниэлем Бергстрессером из Университета Брандейс разработал и организовал Конференцию по муниципальным финансам.

Луиза Шейнер — старший научный сотрудник по экономическим исследованиям и директор по политике Центра Хатчинса по фискальной и денежно-кредитной политике. С 1993 года она работала экономистом в Совете управляющих Федеральной резервной системы, а в последнее время — старшим экономистом отдела финансового анализа Отдела исследований и статистики. (На конференции по муниципальным финансам 2013 года Шейнер и Байрон Лутц из ФРС представили свою работу по обязательствам штата и местных пенсионеров по охране здоровья.) Она также занимала должность заместителя помощника секретаря по экономической политике в Министерстве финансов США (1996 г.) и работала старшим штатным экономистом в Совете экономических консультантов (1995-96 гг.). До прихода в ФРС Шейнер был экономистом Объединенного комитета по налогообложению.

Дэвид Вессел — директор Центра Хатчинса по фискальной и денежно-кредитной политике, который обеспечивает независимый, беспристрастный анализ вопросов налогово-бюджетной и денежно-кредитной политики с целью углубления понимания общественностью и повышения качества и эффективности этой политики.Он пришел в Брукингс в декабре 2013 года после 30 лет работы в The Wall Street Journal, где совсем недавно был редактором по экономике и вел еженедельную колонку Capital. Он является корреспондентом The Wall Street Journal, часто появляется в Morning Edition NPR и часто пишет в Твиттере на @davidmwessel.

консультативный комитет

- Дэвид Абель , Columbia Capital Management

- Крис Берри , Школа государственной политики им. Харриса Чикагского университета

- Тим Коффин , Breckinridge Capital Advisors

- Джо Фичера , Sabre Partners

- Марк Фанкхаузер , Funkhouser & Associates

- Аллен Гарман , Транспортное управление Мэриленда

- Трейси Гордон , Городской институт

- Никки Гриффит , округ Ховард, Мэриленд, Департамент финансов

- Крейг Джонсон , Школа общественных и экологических отношений О’Нила, Университет Индианы, Блумингтон,

- Энди Калотай , Andrew Kalotay Associates

- Брайан Найт , Университет Брауна

- Байрон Лутц , Совет Федеральной резервной системы

- Колин МакНот , BondLink

- Майкл Надол , PFM Group Consulting LLC

- Кэрол О’Клэрэкэн , Школа международных и общественных отношений, Колумбийский университет

- Питер Орр , Интуитивная аналитика

- Ким Рубен , Городской институт

- Иван Самштейн , Чикагский университет

- Дэниел Шоаг , Школа государственного управления Гарвардского Кеннеди

- Win Smith , Win Analytics LLC

- Сара Снайдер , Ramirez & Co., Inc.

- Брайан Салливан , штат Делавэр

- Дж. Бен Уоткинс , штат Флорида

- Брэдли Вендт , Министерство финансов США

- Нэнси Винклер, (ранее) Город Филадельфия

- Стивен Винтерштейн , MarketAxess Holdings Inc.

- Стивен Вуд , Стивен А. Вуд Консалтинг

ПРОШЕДШИЕ КОНФЕРЕНЦИИ

2020 конференция

2019 конференция

2018 конференция

2017 конференция

2016 конференция

2015 конференция

2014 конференция

2013 конференция

2012 конференция

См. Также веб-семинар : 2020 — «Готовы ли правительства штата и местные органы власти к следующей рецессии?»

ВОПРОСЫ

По всем вопросам, связанным с регистрацией на конференцию, логистикой и т. Д.Анне Доусон ([email protected]) или Хауэн Чен ([email protected])

Государственное и муниципальное управление

О профессии

Магистратура 38.04.04 «Государственное и муниципальное управление» предназначена для подготовки менеджеров высокой квалификации, готовых к самостоятельным научным исследованиям, учебной и практической работе в органах законодательной, исполнительной, судебной власти, местного самоуправления, стратегического планирования и центры прогнозирования, ситуационный центр, политические организации, СМИ, негосударственные и некоммерческие организации, бизнес-структуры, реализующие различные проекты (в том числе инновационные) на принципах государственно-частного партнерства.

Учебный процесс

В рамках программы студенты приобретают необходимые знания и навыки для успешной работы в сфере государственного и муниципального управления, местного самоуправления и в некоторых смежных отраслевых организациях: бюджетных и общественных организациях, некоммерческих организациях, международных организациях и международных органах управления, бизнесе. -структуры, реализующие различные проекты на принципах государственно-частного партнерства.

Практико-ориентированное и проектно-ориентированное обучение: небольшие учебные группы на практике изучают реальные объекты (города, муниципальные образования) и разрабатывают программы развития.

Дисциплины

Из числа профессиональных (магистерских) дисциплин обучаются студенты:

«Теория и механизмы современного государственного управления», «Правовые основы государственного и муниципального управления», «Муниципальное управление и местное управление», «Государственные и муниципальные финансы», Государственное управление социально-экономическим развитием »,« Социология управления и социальный менеджмент. »,« Сравнительное государственное управление »,« Градостроительство »и другие.

Практическое занятие

Студенты проходят практику на всех уровнях муниципальных и государственных структур власти в:

- районных советов;

- муниципалитета;

- префектуры;

- Государственная Дума РФ;

- комитетов и министерств РФ.

Часть студентов (в основном иногородние) проходят практику в территориальных образованиях.

Мы придерживаемся принципа академической мобильности. Студенты могут проходить стажировку в ведущих российских и зарубежных вузах и академических организациях.

Программа реализуется совместно с Shandong University (Китай).

Во время обучения студенты могут проходить практику в зарубежных высших учебных заведениях, с которыми сотрудничает департамент государственного и муниципального управления:

- Университет Твенте (Нидерланды)

- Университет Гренобля (Франция)

- Потсдамский университет (Германия)

Карьера

Магистратура предназначена для людей, работающих или стремящихся работать:

- федеральные органы государственной власти;

- органов государственной власти субъектов РФ;

- местных жителей;

- государственных и муниципальных институтов, бюджетных организаций;

- институтов гражданского общества;

- организации государственного сектора;

- некоммерческих организаций;

- международных организаций и международных руководящих органов;

- бизнес-структуры реализуют различные проекты на принципах государственно-частного партнерства.

Карьера

Магистратура предназначена для людей, работающих или стремящихся работать:

- федеральные органы государственной власти;

- органов государственной власти субъектов РФ;

- местных жителей;

- государственных и муниципальных институтов, бюджетных организаций;

- институтов гражданского общества;

- организации государственного сектора;

- некоммерческих организаций;

- международных организаций и международных руководящих органов;

- бизнес-структуры реализуют различные проекты на принципах государственно-частного партнерства.

Изменение климата и муниципальные финансы

Изменение климата отрицательно повлияет на все аспекты жизни и экономического производства. По данным Межправительственной группы экспертов по изменению климата, глобальные температуры уже повысились на 1 градус Цельсия по сравнению с доиндустриальными уровнями. В отсутствие агрессивного и устойчивого сокращения выбросов парниковых газов глобальные температуры, скорее всего, достигнут и превысят 1,5 градуса Цельсия уже к 2030 году. Более высокие средние глобальные температуры вызовут более разрушительные штормы, наводнения и пожары, а также повышение уровня моря. .

В течение многих лет экономисты-климатологи сосредотачивали свое внимание на том, как последствия изменения климата приведут к сокращению валового внутреннего продукта, а также доходов фирм, напрямую связанных с производством и интенсивным использованием ископаемого топлива, включая нефтяной, энергетический и химический секторы. В последнее время исследователи обратили внимание на системно важные финансовые институты и рынки капитала, которые лежат в основе всех аспектов экономики.

Изменение климата может оказать большое влияние на нормальное функционирование финансовой системы.Финансовые рынки полагаются на уверенность участников в том, что цены на долговые и долевые ценные бумаги и другие финансовые продукты более или менее соответствуют реальной экономике и ее рискам. Когда в результате стихийного бедствия, пандемии или другого экономического потрясения обнаруживается большой разрыв между фактическим риском и ценами на активы, рынки могут испытывать серьезную волатильность. Когда инвесторы не понимают, что происходит на определенном рынке, они выводят свой капитал и ищут убежище. Иными словами, рынки капитала полагаются на устойчивый спрос инвесторов на обеспечение ликвидности.Спрос инвесторов, в свою очередь, зависит от точного ценообразования. Точное ценообразование, в свою очередь, зависит от эффективной оценки рисков. А эффективная оценка рисков, в свою очередь, зависит от прозрачности и полного раскрытия информации.

Предоставление точных и эффективных оценок климатических рисков имеет решающее значение для поддержания стабильности финансовых систем, но предоставляют ли эмитенты муниципальных облигаций штатов и местных органов власти потенциальным инвесторам точную и полную информацию о климатических рисках?

Хотя исчерпывающих данных не существует, данные свидетельствуют о том, что раскрытие климатической информации в муниципальных облигациях штатов и местных органов власти является относительно новым явлением, и многие эмитенты включают минимальную информацию о том, как климат может негативно повлиять на способность эмитента производить выплаты по облигациям с течением времени.В этом информационном бюллетене используется недавний выпуск доходных облигаций Департаментом водоснабжения и канализации Майами-Дейд (WASD), чтобы подчеркнуть недостатки ограниченного раскрытия информации.

Изменение климата — это беспрецедентная глобальная реальность, которая потребует реформ во всех аспектах экономики, включая государственные финансы. Федеральные правила должны требовать от эмитентов штатов и местных эмитентов предоставлять инвесторам достоверную информацию о климатических рисках. Полное раскрытие информации о климатическом риске поможет гарантировать, что муниципальный рынок по-прежнему будет пользоваться точным ценообразованием с учетом рисков и высокой степенью ликвидности.

Значение муниципального рынка

Рынок муниципальных облигаций — это механизм, с помощью которого государственные, местные и государственные органы специального назначения занимают деньги для финансирования капитальных проектов и текущих операций. По данным Правления муниципальных ценных бумаг, примерно две трети всех инфраструктурных проектов зависят от финансирования муниципальных облигаций. Рынок муниципальных облигаций большой. В настоящее время непогашенные выпуски составляют более 4,1 триллиона долларов. Без доступа к рынкам капитала правительства штатов и местные органы власти не смогли бы предоставлять базовые услуги или создавать инфраструктуру, которая будет способствовать экономическому росту с течением времени.Поэтому очень важно, чтобы муниципальный рынок продолжал нормально функционировать.