Государственные и муниципальные финансы это: Государственные и муниципальные финансы | Направления

Государственные и муниципальные финансы | Направления

Тематика повышения эффективности бюджетных расходов не утрачивает свою актуальность уже в течение целого ряда лет.

В разные периоды и в различных социально-экономических условиях на первый план выдвигаются разные задачи, затрагивающие разные комбинации стадий бюджетного процесса: сокращение уровня государственного (муниципального) долга и дефицита бюджета, увеличение доходов, концентрация средств бюджета на едином счете и оптимизация механизмов исполнения бюджета, увязка планирования расходов с планированием результатов деятельности, повышение роли и ответственности ГРБС, оценка эффективности управления финансами, финансового менеджмента и т.п.

В кризисные годы внимание смещается в сторону решения глобальных задач обеспечения сбалансированности доходов и расходов, покрытия первоочередных обязательств государства. В периоды финансового благополучия осуществляется «точная настройка» работы системы, совершенствуется взаимодействие органов исполнительной власти и органов местного самоуправления различной отраслевой принадлежности, внедряются прогрессивные методы управления финансами.

В настоящее время с учетом требований законодательства определенных усилий требует формирование бюджетной стратегии. Кроме того, приходит понимание того, что разовые акции по повышению доходных поступлений в бюджет и сокращению расходов без учета долгосрочных последствий таких акций могут негативно сказаться на экономике региона в целом. Это обуславливает потребность выстраивания модели долгосрочного экономического роста, где финансы – не самоцель, а один из важных инструментов развития.

Несмотря на общность подходов, сформулированных в бюджетном законодательстве и подзаконных правовых актах, в каждом публично-правовом образовании вопросы формирования бюджета решены с определенными нюансами: в части организации взаимодействия и согласования позиций, степени формализации и электронизации такого взаимодействия. Разное внимание уделено вопросам обоснования расходов текущего и капитального характера в отраслях, результатам реализации государственных (муниципальных) программ, взаимодействию с общественностью.

В случае возникновения потребностей совершенствования управления финансами публично-правового образования с учетом актуальных российских и зарубежных тенденций эксперты ЦИБО могут предложить широкий спектр услуг от первичного обследования текущей ситуации и формирования соответствующего заключения до выработки детальных предложений по совершенствованию целей, задач и механизмов работы в финансовой сфере, от определения места и роли публичных финансов в развитии территории до подготовки конкретных предложений и документов по управлению финансами во всех аспектах, на различных стадиях бюджетного процесса и в различных отраслях, в части доходов, расходов и государственного (муниципального) долга.

Примеры реализованных проектов в данной области

вернуться к списку

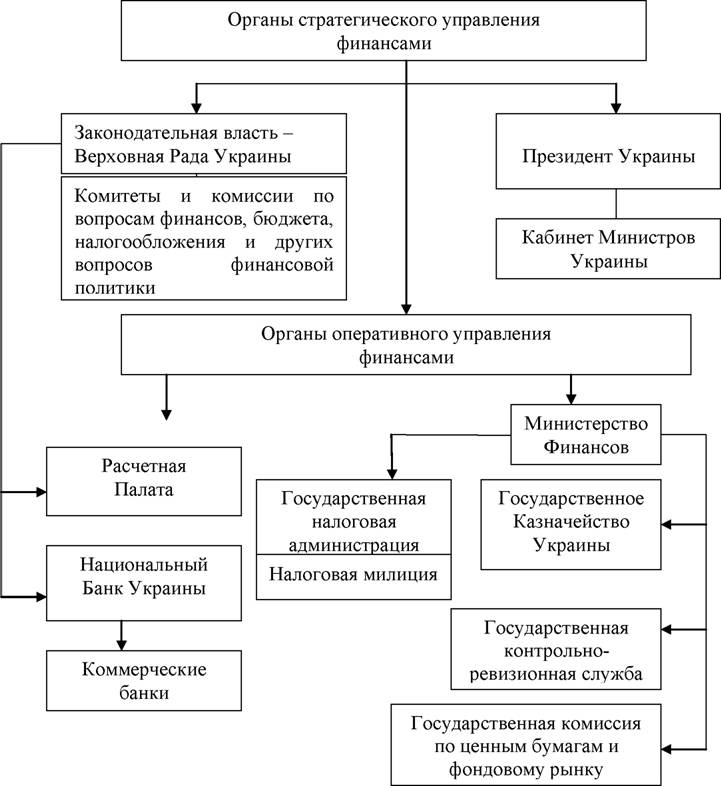

Государственные и муниципальные финансы, влияние на их организацию функциональных особенностей и уровней управления

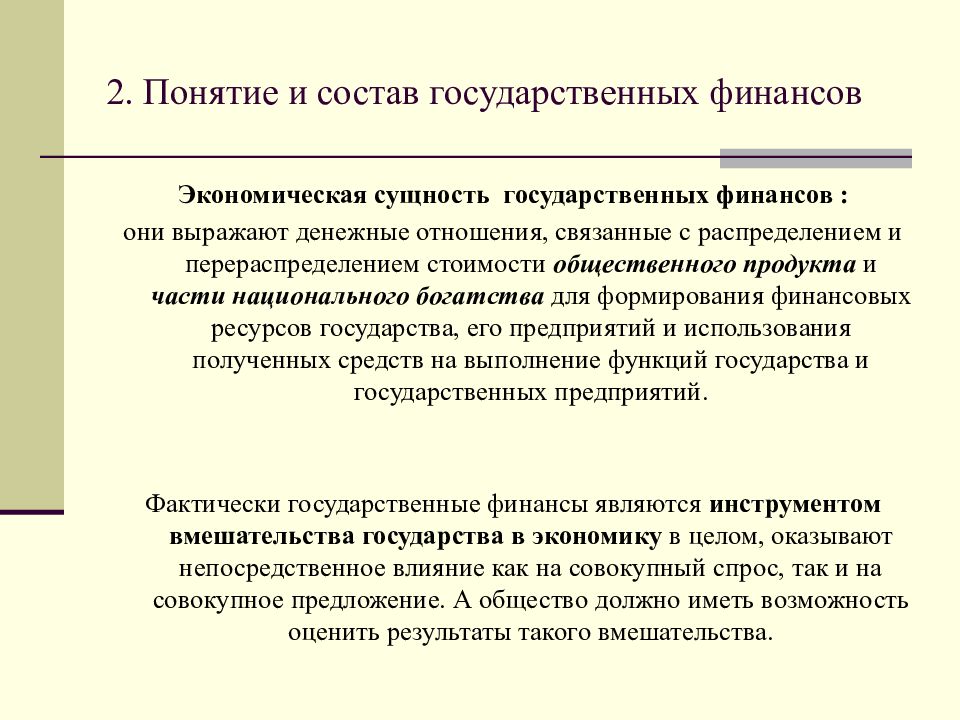

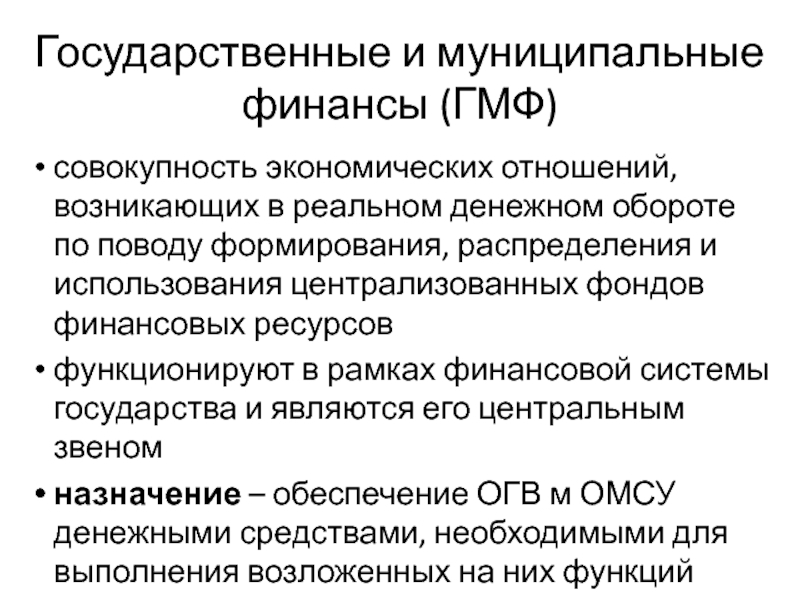

Сущность государственных и муниципальных финансов состоит в том, что они охватывают ту часть денежных отношений по поводу распределения и перераспределения стоимости созданного в обществе совокупного продукта, которая в установленном размере аккумулируется в руках органов государственной власти и местного самоуправления для покрытия расходов, необходимых для выполнения государством и местных органов власти своих функций.

Организация государственных финансов тесно связана с организацией государственного управления, и прежде всего, с уровнями управления.

В Федеративных государствах это трехуровневая система. Она включает центральное (федеральное) правительство, региональный уровень (правительства областей, краев, республик и т.д.) и местный (муниципальный) уровень.

В унитарных (единых) государствах существует два уровня управления – центральный (государственный) и местный.

Существование функциональных государственных расходов предполагает наличие источников их финансирования.

Масштабы полномочий каждого уровня управления и выполняемые ими функции предопределяют размеры их доходов, порядок их формирования и использования:

1) федеральный уровень:

обеспечение деятельности Президента и его аппарата, федеральной судебной системы;

решение проблем национальной экономики;

национальная оборона и безопасность;

атомная энергетика, космос, государственные инвестиционные программы и т. д.

д.

2) уровень субъекта федерации – решение задач регионального уровня в соответствии с разграничением расходных полномочий между РФ и субъектами РФ.

социальная политика;

образование;

ЖКХ;

здравоохранение и спорт и др.

В зависимости от законодательства основные решения по вопросам формирования доходов и распределения средств могут приниматься на уровне центральных органов власти или на уровне регионов.

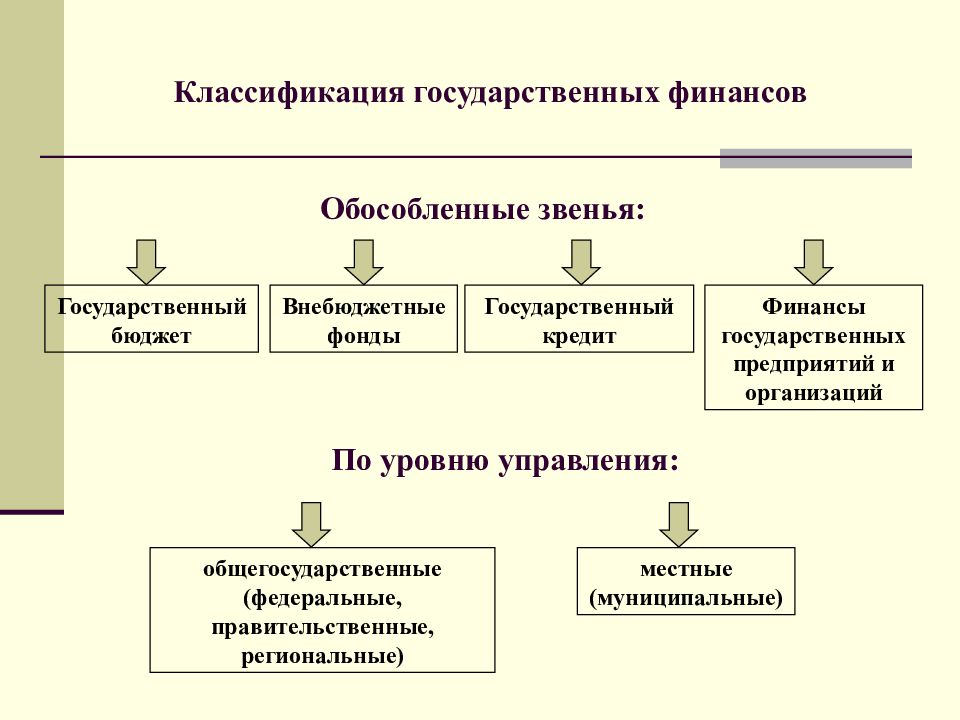

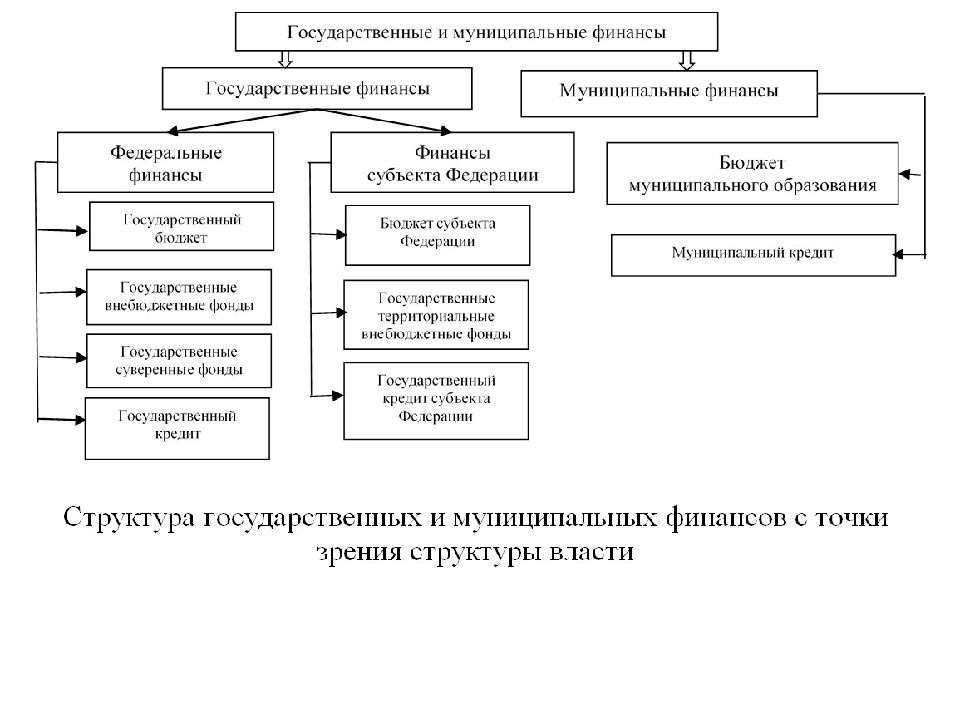

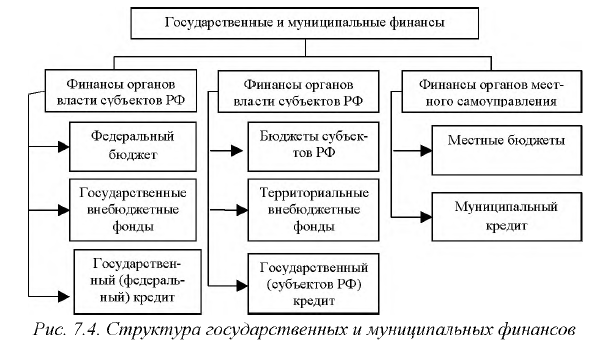

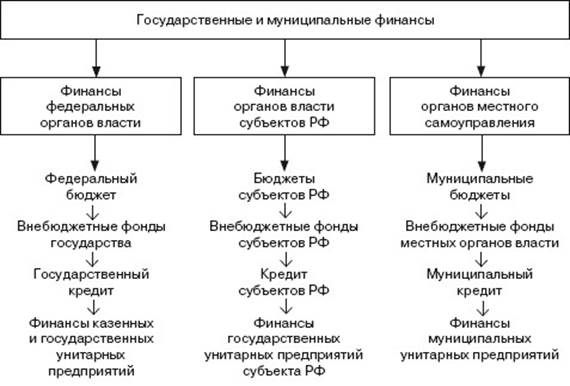

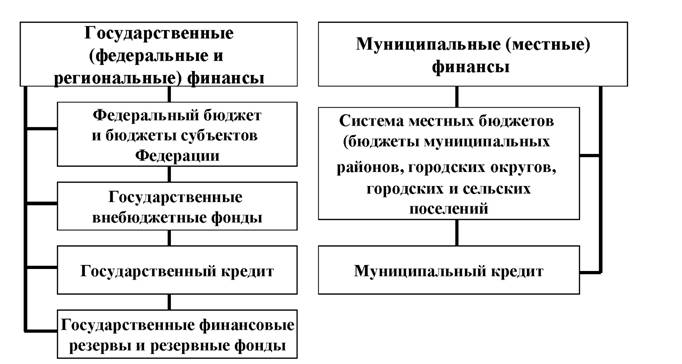

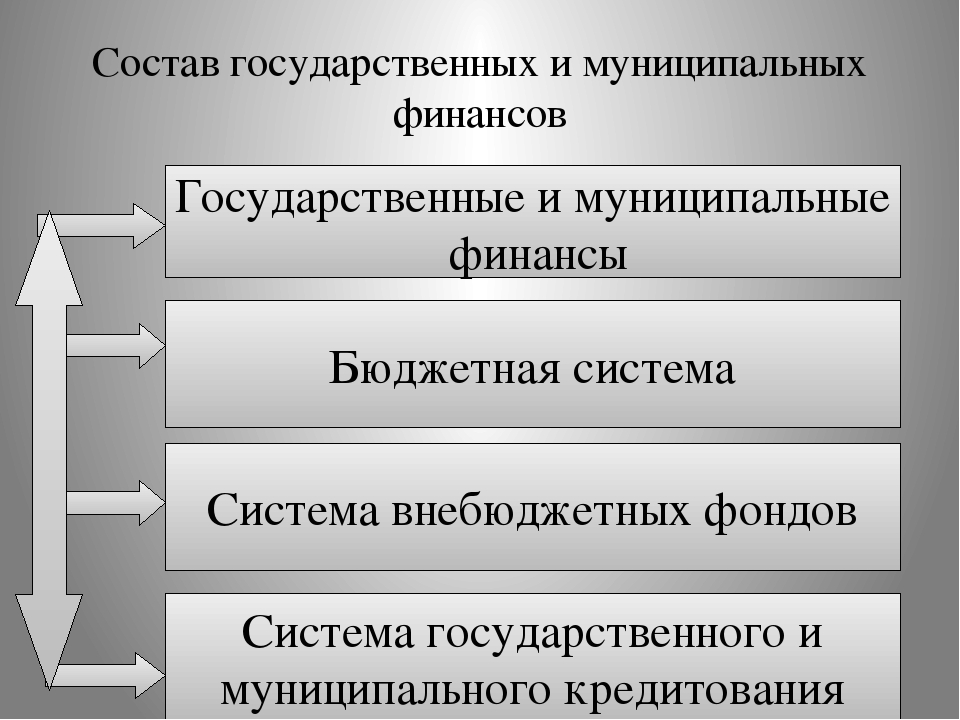

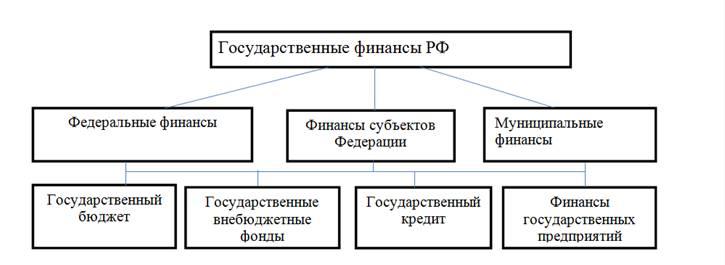

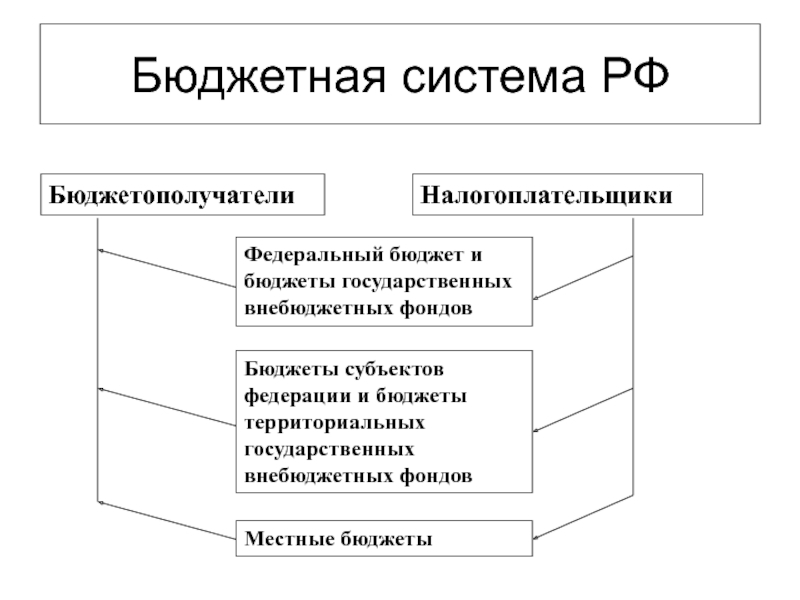

В РФ, исходя из федеративного устройства, государственные финансы включают 2 уровня: финансы федеральных органов власти и финансы органов субъектов РФ. Муниципальные финансы являются низовым звеном и выделены в самостоятельный структурный уровень.

Государственные финансы – это инструмент мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. Это единый комплекс финансовых операций органов государственного управления, с помощью которого они аккумулируют денежные ресурсы и осуществляют денежные расходы.

В состав государственных финансов входят федеральный бюджет, внебюджетные фонды государства, государственный кредит, финансы казенных и государственных унитарных предприятий, а также бюджеты субъектов РФ, внебюджетные фонды субъектов РФ, кредит субъектов РФ и финансы государственных унитарных предприятий субъекта РФ.

Муниципальные (или местные) финансы – это совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения задач местного значения.

Муниципальные финансы представляют собой регулируемую государственным законодательством систему экономических отношений, связанных с аккумулированием определенной части стоимости национального дохода посредством ее перераспределения и соответствующего использования данных финансовых ресурсов с учетом функций и полномочий, делегированных вышестоящим уровнем бюджетной системы, возложенных на муниципальные органы самоуправления.

Все три уровня государственных и муниципальных финансов тесно связаны между собой и образуют единую систему.

Государственные и муниципальные финансы — Мысляева И.М.

Год выпуска: 2007

Автор: Мысляева И.М.

Жанр: Финансы

Издательство: «ИНФРА-М»

Формат: PDF

Качество: OCR

Количество страниц: 360

Описание: Цель учебника «Государственные и муниципальные финансы» — не только дать необходимый минимум знаний для тех, кто еще не знаком с системой государственных и муниципальных финансов, кто только начинает их изучать, но и заставить задуматься над проблемами, которые существуют в этой области. Задуматься и, опираясь на полученные знания, решить их. Наверное, именно в этом и состоит главное предназначение любого знания.

Предлагаемый вашему вниманию учебник «Государственные и муниципальные финансы» — это уже второе издание учебника «Государственные и муниципальные финансы».

Эти изменения столь существенны, что мы не могли не включить их в новое издание учебника «Государственные и муниципальные финансы». И не только потому, что большинство произошедших изменений уже получили свое закрепление в принятых поправках к Бюджетному и Налоговому кодексам Российской Федерации, но и потому, что знание этих новаций существенно расширяют представления о системе государственных и муниципальных финансов России, максимально приближая их к реальной практике.

Содержание учебника

Государственные и муниципальные финансы

СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ- 1.

1. Финансы как экономическая категория

1. Финансы как экономическая категория - 1.2. Функции финансов

- 1.3. Финансовая политика государства и финансовый механизм

1. Финансы как экономическая категория

1. Финансы как экономическая категория- 2.1. Финансово-кредитная система, ее звенья и принципы формирования

- 2.2. Сущность и функции государственных финансов

- 2.3. Государственная финансовая система и ее звенья

3.1. Бюджетное устройство и его типы

3.2. Бюджетный федерализм

3.3. Основы межбюджетных отношений в РФ

- 3.3.1. Этапы реформирования системы межбюджетных отношений в Российской Федерации

- 3.3.2. Основные механизмы выравнивания бюджетной обеспеченности субъектов Российской Федерации

- 3.3.3. Межбюджетные отношения на субрегиональном уровне

4.1. Бюджетная классификация и ее роль в бюджетном процессе

4.

4.3. Классификация расходов бюджетов Российской Федерации

- 4.3.1. функциональная классификация расходов бюджетов РФ

- 4.3.2. Экономическая классификация расходов бюджетов РФ

- 4.3.3. Ведомственная классификация расходов бюджетов РФ

- 4.4.1. Классификация источников внутреннего финансирования дефицитов бюджетов РФ

- 4.4.2. Классификация источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов РФ

4.6. Классификация видов государственных внешних долгов

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И ЕГО ДОХОДЫ

- 5.1. Экономическая роль и функции бюджета

- 5.2. Доходы федерального бюджета, региональных и местных бюджетов

- 5. 3. Налоговые доходы федерального бюджета РФ

- 5.4. Неналоговые доходы федерального бюджета РФ

3. Налоговые доходы федерального бюджета РФ

3. Налоговые доходы федерального бюджета РФ6.1. Налоги: природа, сущность и функции

6.2. Становление и развитие налоговой системы в РФ

6.3. Система налогов Российской Федерации

- 6.3.1. Налог на добавленную стоимость

- 6.3.2. Акцизы

- 6.3.3. Таможенные пошлины

- 6.3.4. Налог на прибыль

- 6.3.5. Налог на доходы с физических лиц

- 6.3.6. Налог на имущество

- 6.3.7. Транспортный налог

- 6.3.8. Ресурсные налоги

РАСХОДЫ БЮДЖЕТА

- 7.1. Экономическое содержание расходов государственного бюджета

- 7.2. Основные направления расходования средств федерального бюджета РФ

- 7.3. Основные принципы и методы бюджетного финансирования

- 7.4. Формы предоставления бюджетных средств

8.

1. Дефицит бюджета и оценка его уровня

1. Дефицит бюджета и оценка его уровня8.2. Способы финансирования дефицита бюджета

8.3. Содержание и формы государственного кредита 8.4. Государственный и муниципальный долг

- 8.4.1. Сущность государственного долга

- 8.4.2. Государственный внутренний долг

- 8.4.3. Государственный внешний долг

- 8.4.4. Основные направления сокращения долговой зависимости

9.1. Социально-экономическая сущность внебюджетных фондов

9.2. Государственные социальные внебюджетные фонды

- 9.2.1. Пенсионный фонд РФ

- 9.2.2. Фонд социального страхования

- 9.2.3. Фонд обязательного медицинского страхования РФ

БЮДЖЕТНЫЙ ПРОЦЕСС

- 10.1. Участники бюджетного процесса

- 10.2. Составление проектов бюджетов

- 10.3. Рассмотрение и утверждение федерального бюджета

- 10. 4. Исполнение бюджета

- 10.5. Основные направления совершенствования бюджетного процесса в Российской Федерации

4. Исполнение бюджета

4. Исполнение бюджета- 11.1. Содержание, формы и органы бюджетного контроля

- 11.2. Федеральное казначейство и его функции

- 11.3. Демократизация бюджетного процесса: первый опыт

| Инвестиции — Нешитой А. С. — Учебник< Назад | Вперед >Мировая экономика — Кудров В.М. — Учебник |

|---|

Тема 5: Государственные и муниципальные финансы

1. Источники формирования государственных финансовых ресурсов — это:

а) валовой внутренний продукт;

б) муниципальные доходы;

в) поступления от внешнеэкономической деятельности;

г) личные сбережения

граждан.

2. Государственные финансовые ресурсы — это:

а) национальное богатство;

б) государственные доходы;

в) фонд потребления;

г) поступления из источников финансирования дефицита бюджетов органов государственной власти.

3. Муниципальные финансовые ресурсы — это:

а) валовой региональный продукт;

б) национальный доход;

в) муниципальные доходы;

г) денежные накопления органов местного самоуправления.

4. Верными являются утверждения:

а) местные финансы входят в состав государственных финансов;

б) государственные и муниципальные доходы поступают на безвозмездной и безвозвратной основе;

в) денежные накопления органов государственной власти и органов местного самоуправления могут размещаться в долговые обязательства;

г) государственные и

муниципальные расходы направляются на

финансирование дефицита бюджетов.

5. Государственные и муниципальные доходы включают:

а) налоговые доходы;

б) неналоговые доходы;

в) поступления из источников финансирования дефицита бюджетов;

г) безвозмездные поступления.

6. Организация государственных финансов зависит от:

а) формы государственного устройства;

б) территориальной структуры местного самоуправления;

в) уровня экономического развития государства;

г) решаемых социальных задач.

7. Государственные финансы в Российской Федерации включают в себя финансы:

а) международных финансовых организаций;

б) федеральных органов государственной власти;

в) органов государственной власти субъектов РФ;

г) органов местного

самоуправления.

8. Организация государственных финансов в Российской Федерации регулируется:

а) Конституцией Российской Федерации;

б) Бюджетным кодексом Российской Федерации;

в) Федеральным законом об общих принципах организации законодательных

(представительных) и исполнительных органов государственной власти субъектов Российской Федерации;

г) уставами муниципальных образований.

9. Муниципальные финансы в Российской Федерации включают в себя финансы:

а) органов местного самоуправления поселений;

б) органов государственной власти автономных округов;

в) органов государственной власти городов федерального значения;

г) органов местного самоуправления муниципальных районов.

10. Организация муниципальных финансов в Российской Федерации регулируется:

а) Бюджетным кодексом Российской Федерации;

б) Федеральным законом об общих принципах организации местного самоуправления в Российской Федерации;

в) законом о федеральном бюджете;

г) нормативными правовыми актами представительных органов муниципальных

образований.

11. Форма организации муниципальных финансов в Российской Федерации — это:

а) бюджеты субъектов Российской Федерации;

б) местные бюджеты;

в) муниципальные внебюджетные фонды;

г) территориальные государственные внебюджетные фонды.

12. Местные бюджеты:

а) являются государственными финансовыми фондами;

б) выступают финансовой основой органов местного самоуправления;

в) находятся в муниципальной собственности;

г) включают муниципальные внебюджетные фонды.

13. Федеральный бюджет:

а) является финансовой основой деятельности федеральных органов государственной власти;

б) входит в состав бюджетной системы РФ;

в) включает бюджеты субъектов РФ;

г) утверждается в форме

федерального закона.

14. Бюджеты субъектов РФ:

а) находятся в распоряжении органов государственной власти субъектов РФ;

б) утверждаются в форме законов субъектов РФ;

в) включают бюджеты муниципальных образований, находящихся на территории

субъектов РФ;

г) входят в состав федерального бюджета.

15. Местные бюджеты:

а) входят в состав бюджетов субъектов РФ;

б) формируются органами государственной власти субъектов РФ;

в) утверждаются в форме муниципальных правовых актов представительных орга-

нов муниципальных образований;

г) включают территориальные государственные внебюджетные фонды.

16. Для внебюджетного фонда характерно:

а) закрепление отдельных видов доходов за расходами;

б) многоцелевой характер использования денежных средств;

в) покрытие дефицита

средств за счет заимствований.

17. Верными являются утверждения:

а) состав государственных внебюджетных фондов в разных странах одинаковый;

б) в 1990-е годы число внебюджетных фондов в РФ;

в) бюджетное законодательство РФ относит Фонд национального благосостояния

к государственным внебюджетным фондам РФ.

18. В соответствии с группировкой, используемой в статистике государственных и муниципальных финансов, применяемой в соответствии с методологией Международного валютного фонда, к внебюджетным единицам (организациям) относят:

а) местные бюджеты;

б) специальные фонды;

в) государственные корпорации;

г) учреждения образования, науки и культуры;

д) фонды социального страхования (социальной защиты).

19. Отметьте тесты, в которых указано верное соответствие:

а) Пенсионный фонд Российской Федерации — обязательное пенсионное страхование;

б) территориальный фонд обязательного медицинского страхования — обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

в) Фонд социального

страхования Российской Федерации —

обязательное страхование гражданской

ответственности.

20. Верными являются утверждения:

а) доходы и расходы внебюджетных фондов отражают только операции со средства

ми обязательного социального страхования;

б) в 2010 году доходы государственных внебюджетных фондов формируются за счет поступлений от единого социального налога;

в) в составе расходов Пенсионного фонда Российской Федерации — выплаты трудовой пенсии.

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ФИНАНСЫ — PDF Free Download

СОДЕРЖАНИЕ. 1. Цель и задачи курса

СОДЕРЖАНИЕ 1. Цель и задачи курса 2. Место дисциплины в структуре ООП 3. Планируемые результаты обучения, соотнесенные с результатами освоения ООП 4. Объем, структура и содержание дисциплины 5. Информационные

Цель и задачи курса 2. Место дисциплины в структуре ООП 3. Планируемые результаты обучения, соотнесенные с результатами освоения ООП 4. Объем, структура и содержание дисциплины 5. Информационные

Практикум по дисциплине «Финансы и кредит»

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего профессионального образования ИВАНОВСКИЙ ГОСУДАРСТВЕННЫЙ ХИМИКО-ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ Практикум по дисциплине

ПодробнееТЕМЫ НАУЧНЫХ ДОКЛАДОВ

Фонды оценочных средств по дисциплине Б.3.18 «Финансовое право» для проведения текущего контроля успеваемости и промежуточной аттестации студентов по направлению 080100.62 «Экономика» ТЕМЫ НАУЧНЫХ ДОКЛАДОВ

ПодробнееЛекция: Сущность и содержание финансов

Лекция: Сущность и содержание финансов Вопрос 1 Социально-экономическая сущность, признаки и роль финансов в системе экономических отношений Вопрос 2 Функции финансов Вопрос 1 Социально-экономическая сущность,

ПодробнееАвторские права принадлежат

1. Финансы — это: A. политическая категория B. социально экономическая категория C. экономическая категория D. юридическая категория E. физическая категория 2.Финансы образуются на стадии: A. производства

Финансы — это: A. политическая категория B. социально экономическая категория C. экономическая категория D. юридическая категория E. физическая категория 2.Финансы образуются на стадии: A. производства

КОРПОРАТИВНЫЕ ФИНАНСЫ

Федеральное государственное образовательное бюджетное учреждение высшего образования «ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» (Финансовый университет) Краснодарский филиал Финуниверситета

ПодробнееБАНКОВСКАЯ СТАТИСТИКА

Федеральное государственное образовательное бюджетное учреждение высшего образования «ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» (Финансовый университет) Краснодарский филиал Финуниверситета

ПодробнееСМК РГУТиС. Лист 1 из 7

Лист 1 из 7 Лист 2 из 7 Тестовые задания по дисциплине «Финансы» 1. Признаки, характеризующие финансы как экономическую категорию: а) отношения, возникающие на стадии потребления общественного продукта

Признаки, характеризующие финансы как экономическую категорию: а) отношения, возникающие на стадии потребления общественного продукта

Контрольно-измерительные материалы

Международная академия предпринимательства ОТВЕТЫ НА ТЕСТОВЫЕ ЗАДАНИЯ И МНОГО ДРУГОЙ ПОЛЕЗНОЙ ИНФОРМАЦИИ МОЖНО НАЙТИ НА САЙТЕ edu-help.ru (Экзамен) По дисциплине ФИНАНСЫ дистанционное обучение Тесты Вопросы

ПодробнееФОНД ОЦЕНОЧНЫХ СРЕДСТВ

МИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Челябинский государственный университет» (ФГБОУ ВПО «ЧелГУ») Костанайский филиал

ПодробнееПОНЯТИЕ СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ, ЕГО ФУНКЦИИ, ВИДЫ И ФОРМЫ. Тема 1 ПОНЯТИЕ, ПРЕДМЕТ, МЕТОД, СИСТЕМА ПРАВА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ

ПОНЯТИЕ СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ, ЕГО ФУНКЦИИ, ВИДЫ И ФОРМЫ Тема 1 ПОНЯТИЕ, ПРЕДМЕТ, МЕТОД, СИСТЕМА ПРАВА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ Понятие социального обеспечения и его функции Тема 1. Лекция 1 ПОНЯТИЕ СОЦИАЛЬНОГО

Лекция 1 ПОНЯТИЕ СОЦИАЛЬНОГО

РАБОЧАЯ ПРОГРАММА ДИСЦИПЛИНЫ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ФАКУЛЬТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ УТВЕРЖДАЮ Декан факультета Володин В.М. (Подпись) (Фамилия, инициалы) 201_

ПодробнееПрофиль Финансовое и налоговое право

Профиль Финансовое и налоговое право 1. Правовое регулирование цифровых технологий в сфере финансового контроля. 2. Правовое регулирование контрольно-надзорной деятельности в бюджетной сфере. 3. Сравнительный

Подробнее«Финансы, денежное обращение и кредит»

Министерство общего и профессионального образования Свердловской области ГАОУ СПО СО «ЕКАТЕРИНБУРГСКИЙ КОЛЛЕДЖ ТРАНСПОРТНОГО СТРОИТЕЛЬСТВА» 5. КОМПЛЕКТ «КОНТРОЛЬНО-ОЦЕНОЧНЫЕ СРЕДСТВА» по учебной дисциплине

КОМПЛЕКТ «КОНТРОЛЬНО-ОЦЕНОЧНЫЕ СРЕДСТВА» по учебной дисциплине

СК РГУТиС. Лист 1 из 39

Лист 1 из 39 Лист 2 из 39 Практические занятия п/п наименование блока (раздела) дисциплины 1. Содержание и роль финансов Наименование практических работ 1.1.Сущность финансов, специфические черты финансовых

ПодробнееСОДЕРЖАНИЕ. 1. Цель и задачи курса

СОДЕРЖАНИЕ 1. Цель и задачи курса 2. Место дисциплины в структуре ООП 3. Планируемые результаты обучения, соотнесенные с результатами освоения ООП 4. Объем, структура и содержание дисциплины 5. Информационные

Подробнее4.ОЦЕНКА КАЧЕСТВА ОСВОЕНИЯ ПРОГРАММЫ

3.УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ Материально-техническое обеспечение: Лекционная аудитория, снабженная компьютером и мультимедийным оборудованием для презентаций Программные средства обеспечения: Операционная

ПодробнееОСНОВЫ МЕСТНЫХ ФИНАНСОВ

Министерство образования и науки Российской Федерации Псковский государственный университет Н. Ю. Фѐдорова ОСНОВЫ МЕСТНЫХ ФИНАНСОВ Учебное пособие Рекомендовано к изданию учѐным советом факультетов менеджмента

Ю. Фѐдорова ОСНОВЫ МЕСТНЫХ ФИНАНСОВ Учебное пособие Рекомендовано к изданию учѐным советом факультетов менеджмента

Федеральный бюджет и регионы

Московский центр Института «Восток-Запад» Программа «Открытые финансы» Федеральный бюджет и регионы Структура финансовых потоков Москва 2001 ОГЛАВЛЕНИЕ МАКУШКИН А.Г., БАЛАШОВА Г.Т. От межбюджетных отношений

Подробнее1 СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

Лекция 1 СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ Категория «финансы» может рассматриваться с двух позиций: 1) в материальном смысле, как совокупность фондов денежных средств и 2) как совокупность общественных отношений.

ПодробнееНа собрании Совета муниципальных образований края вручили награды муниципальным служащим и председателям ТОС Барнаула БАРНАУЛ :: Официальный сайт города

Сегодня, 27 апреля, в Барнауле прошло торжественное собрание, посвященное Дню местного самоуправления и 15-летию создания Ассоциации «Совет муниципальных образований Алтайского края»

В концертном зале Алтайского государственного института культуры собрались представители муниципалитетов Алтайского края. Собравшихся тепло приветствовал Губернатор Алтайского края Председатель Правительства Виктор Томенко:

Собравшихся тепло приветствовал Губернатор Алтайского края Председатель Правительства Виктор Томенко:

«В Алтайском крае сложились очень конструктивные и взаимоуважительные отношения между Правительством региона, краевой и муниципальной властью, теми, кто работает на местах. Это большая армия людей, которые посвятили жизнь служению жителям нашего края. При выполнении ключевых задач, стоящих перед регионом, реализации важных проектов мы опираемся именно на органы местного самоуправления».

Губернатор отметил, что в органах местного самоуправления края трудятся почти 14 тысяч человек – муниципальных служащих и депутатов. Особые слова благодарности были сказаны в адрес ветеранов, стаж муниципальной работы которых составляет не одно десятилетие. В их числе бывший заместитель главы г. Барнаула Игорь Перемазов (42 года). Губернатор поблагодарил всех сотрудников муниципалитетов за добросовестный труд, ответственное отношение к делу, стремление работать так, чтобы жизнь становилась лучше.

Останавливаясь на приоритетных задачах 2021 года, Виктор Томенко отметил вакцинацию населения, проведение Всероссийской переписи населения, выборной кампании. Продолжается перевод в электронный вид государственных и муниципальных услуг. «Во время заседания Президиума Госсовета Президент России принял решение и дал поручение начать в регионах реализацию Национальной социальной инициативы, которая предполагает еще большее повышение качества обслуживания людей, предоставления услуг и, что немаловажно, с использованием современных средств связи и цифровых технологий», — напомнил Виктор Томенко.

Губернатор особо поблагодарил всех работников органов местного самоуправления за совместную работу в условиях пандемии и вручил награды Алтайского края представителям органов местного самоуправления. Награды также вручали заместитель председателя Алтайского краевого Законодательного Собрания – председатель комитета по аграрной политике и природопользованию Сергей Серов, председатель Ассоциации «Совет муниципальных образований Алтайского края», глава Алейского района Светлана Агаркова.

Среди награжденных — немало представителей города Барнаула. В их числе Екатерина Шаповалова, председатель правового комитета администрации города Барнаула (Почетная грамота Правительства Алтайского края), Елена Широких, глава Научногородокской сельской администрации Ленинского района города Барнаула (Благодарность Губернатора Алтайского края).

В краевой столице активно работают 70 территориальных общественных самоуправлений (ТОС), которые недавно отметили свое 30-летие. Заместитель главы администрации города руководитель аппарата Юрий Еремеев провел награждение в номинации «Лучший руководитель территориального общественного самоуправления Алтайского края».

Дипломом за третье место награждена Любовь Бабакина, председатель Совета ТОС «Сибирский» села Власиха Индустриального района г. Барнаула. Любовь Александровна, почётный работник профессионального образования Российской Федерации, ветеран труда, много внимания уделяет благоустройству территории микрорайона. Налажено тесное сотрудничество с председателями уличных комитетов.

Налажено тесное сотрудничество с председателями уличных комитетов.

Диплом за второе место вручен Любови Сироткиной, председателю Совета общественной организации ТОС «Казенная Заимка» Ленинского района города Барнаула. Здесь успешно организована работа по обучению, правовому просвещению и информированию населения. В 2020 году активисты ТОС провели 35 акций и 26 мероприятий.

Кубком и дипломом за первое место награждена Нина Черненко, председатель Совета территориального общественного самоуправления Матросовского микрорайона Железнодорожного района. Нина Семёновна работает в ТОСе 19 лет, 11 лет является его председателем. С 2014 года Совет ТОС принимает активное участие и одерживает победы в краевых и городских конкурсах. Нину Семёновну отличает активная жизненная позиция.

В номинации «Лучший муниципальный служащий городского округа (городского поселения) Алтайского края» дипломом за второе место награждена Ирина Образцова, главный специалист отдела развития муниципальной службы и наградной деятельности комитета по кадрам и муниципальной службе администрации города Барнаула. С участием Ирины Сергеевны в администрации города внедрена практика онлайн-тестирования. Она активно участвует в нормотворческой деятельности.

С участием Ирины Сергеевны в администрации города внедрена практика онлайн-тестирования. Она активно участвует в нормотворческой деятельности.

Кубком и дипломом за первое место награждена Марина Четвергова, главный специалист организационно-контрольного управления администрации Ленинского района города Барнаула. Марина Николаевна обладает развитыми навыками планирования и самоорганизации, стратегическим мышлением и умением выделять главное в работе. Она – наставник молодёжи.

Справка: В Алтайском крае местное самоуправление осуществляется в 717 муниципальных образованиях. В них входят 10 городских округов, 59 муниципальных районов, 7 городских поселений, 641 сельское поселение. В этой сфере задействовано 717 глав муниципальных образований, более 7300 депутатов всех уровней, 148 глав администраций, около 6 тысяч муниципальных служащих.

Фото: Антон Федотов, Михаил Полубедов

Комитет по управлению Падунским районом администрации города Братска

13. 01.2021 10:36:17

01.2021 10:36:17

| Падунский район образован 09.03.1994 года, занимаемая площадь — 8 435,5 га. В состав территории, обслуживаемой Комитетом, входят жилые районы: Бкей, Южный Падун, Падун, Энергетик. По данным территориального органа Федеральной службы государственной статистики по Иркутской области численность населения Падунского рай-она составляет 51 589 человек (по со-стоянию на 01.01.2020). |

Почтовый и электронный адрес Комитета:

665702, Российская Федерация, Иркутская область, город Братск, жилой район Падун, улица Гидростроителей, дом 49а.

Тел. 8(3953) 349-735, факс: 8(3953) 36-20-14

Е mail: [email protected]

Комитет является территориальным органом администрации муниципального образования города Братска и осуществляет управленческие функции и полномочия по решению вопросов местного значения города Братска на территории Падунского района города Братска.

Сокращенное наименование: КУПР администрации города Братска.

Основные задачи Комитета:

1) участие в решении вопросов местного значения города Братска на обслуживаемой территории;

2) обеспечение реализации прав граждан, проживающих на обслуживаемой территории, на осуществление местного самоуправления;

3) контроль за обеспечением жизнедеятельности населения на обслуживаемой территории;

4) обеспечение исполнения отдельных государственных полномочий, переданных федеральными законами, законами Иркутской области органам местного самоуправления города Братска, в пределах компетенции Комитета.

Комитет решает иные задачи, в соответствии с действующим законодательством и муниципальными правовыми актами города Братска.

Руководство Комитетом осуществляет председатель Комитета.

Список руководителей, заведующих отделами Комитета

Наименование должности | ФИ. | Телефон | Часы приема населения, № кабинета |

Председатель Комитета | Казанцев Алексей Леонидович | Приемная 36-20-14 | 2-я, 4-я среда *месяца с 16.00 час., каб. № 301 |

Заместитель председателя Комитета | Грибанов Константин Александрович | 349-737 | Еженедельно по средам с 16.00 час., каб. 305 |

Заместитель председателя Комитета, заведующий отделом по работе с населением | Дягилева Зинаида Витальевна | 349-738 | Еженедельно по понедельникам с 16. |

Заведующий отделом жилищно-коммунального хозяйства | Забирова Валентина Григорьевна | 349-743 | |

Заведующий отделом по оргработе и делопроизводству | Соколова Елена Юрьевна | 349-747 | |

Заведующий отделом бухгалтерского учета и отчетности, главный бухгалтер | Марфида Ирина Борисовна | 349-745 | |

О.

О. 00 час., каб. 306

00 час., каб. 306* Предварительная запись на прием к председателю Комитета проводится по телефону 349-735.

Административная комиссия, осуществляющая деятельность на территории Падунского района г. Братска (ул. Гидростроителей, 49а, каб. № 210, телефон 349-752) Председатель комиссии – Грибанов Константин Александрович, заместитель председателя Комитета, тел. 349-737.

№ 210, телефон 349-752) Председатель комиссии – Грибанов Константин Александрович, заместитель председателя Комитета, тел. 349-737.

Ответственный секретарь комиссии, главный специалист — Сизых Наталья Юрьевна,

тел. 349-752.

Комиссия по делам несовершеннолетних и защите их прав Падунского района города Братска

(ул. Гидростроителей, 49а, каб. № 106, телефон 349-753)

Председатель комиссии — Дягилева Зинаида Витальевна, заместитель председателя Комитета, заведующий отделом по работе с населением, тел. 349-738.

Главный специалист, ответственный секретарь комиссии — Коваленко Наталия Владимировна, тел. 349-753.

Ведущий специалист, инспектор комиссии — Бакшеева Марина Владимировна.

Список специалистов отдела по работе с населением Комитета,

осуществляющих прием населения по месту жительства

Обслуживаемая территория | Ф. | Место нахождения, |

Индивидуальная часть жилого района Падун | Товмасян Адрине Сергеевна, ведущий специалист | ж.р. Падун ул. Гидростроителей, д.49А, каб. № 205 тел. 349-769 |

Муниципальная часть жилого района Падун | Калашникова Ольга Николаевна, заместитель заведующего отделом | ж.р. Падун ул. Гидростроителей, д.49 А, каб № 203 тел. 349-740 |

5, 5А микрорайоны жилого района Энергетик | Шкаленова Елена Викторовна, главный специалист | ж. ул. Гиндина, д. 18/2, офис 249 тел. 36-30-05 |

6, 7 микрорайоны жилого района Энергетик | Варенникова Нина Михайловна, ведущий специалист | ж.р. Энергетик ул. Гиндина, д. 18/2, офис 249 тел. 36-30-05 |

3, 4 микрорайоны жилого района Энергетик | Петрова Наталья Викторовна, главный специалист | ж.р. Энергетик ул. Студенческая, д.16 тел. 36-30-06 |

1, 2 микрорайоны жилого района Энергетик | Ульева Ирина Сергеевна, главный специалист | ж. ул. Студенческая, д.16 тел. 36-30-06 |

жилой район Бикей | Гордеева Ольга Васильевна, ведущий специалист | ж.р. Бикей ул. Профсоюзная, д.1 тел. 36-91-00 |

И.О., должность специалиста

И.О., должность специалиста р. Энергетик

р. Энергетик р. Энергетик

р. ЭнергетикСписок организаций, располагающихся в здании Комитета

(ж.р. Падун, ул. Гидростроителей, 49А)

Наименование организации | телефон | Часы приема |

Отдел по предоставлению субсидий управления социальной политики администрации города Братска (каб. 110, 111) | 349-758 349-767 | Понедельник, среда с 09 до 17 час. вторник, четверг с 09 до 18.00 час.; пятница с 09.00 до 16.00 час. |

Совет ветеранов войны и труда Падунского района (каб. № 109, 112) | 349-761 | Ежедневно (кроме пятницы) с 09.00 до 12.00 час. |

Территориальный отдел государственного жилищного надзора Службы государственного жилищного надзора Иркутской области (каб. 108, 202, 213) | 36-10-71 36-40-18 | |

Специалисты отдела мониторинга фонда капитального ремонта многоквартирных домов Иркутской области (каб. № 102, 103) | 349-748 | Понедельник – не приемный день Вторник-четверг с 09. обед 13.00-14.00 час. Пятница — с 09.00 до 17.00 час., обед 13.00-14.00 час |

Общественная приемная БГМО ВПП «ЕДИНАЯ РОССИЯ» (каб. 214) | 349-763 | По графику приема депутатов Думы г. Братска |

Братская городская общественная организация воинов-интернационалистов и участников боевых действий (каб. 212) | 36-26-32 | Ежедневно с 9.00 до 17.00 час. |

Региональный отдел государственного строительного надзора Службы государственного строительного надзора Иркутской области (каб. 215) | 36-72-65 | |

;

; 00 до 18.00 час.,

00 до 18.00 час.,Телефоны аварийных, оперативных служб:

· при пожаре звонить: 01, 8-939-794-60-71;

· дежурный отдела полиции № 3 МУ МВД России «Братское» 49-98-02; 49-98-13;

· аварийная служба ООО «Падунская коммунальная компания» 36-13-30;

· диспетчер РЭС‑2 ЗАО «БЭСК» 409-778; 409-794; 8-952-610-03-31;

· диспетчер МП «ДГИ» 37-67-92;

· ОГБУЗ «Братская городская больница № 2»: приемное отделение стационара 33-32-52;

травмпункт 33-11-22;

· Единая дежурная диспетчерская служба ЕДДС 455-112.

Карьера в сфере государственных или муниципальных финансов

Государственные финансы (также известные как муниципальные финансы) имеют два основных определения. Первый — это управление финансами для правительств и государственных структур. Сюда могут входить поселки, города, округа и штаты, а также органы государственной власти, которые управляют такими организациями, как (когда они находятся в государственной собственности в том смысле, что они контролируются правительством, а не частными владельцами), например:

- Школьные округа

- Дороги и прочие платные дороги

- Мосты и тоннели

- Аэропорты

- Системы общественного транспорта, такие как железные дороги, автобусы, метро и паромы

- Коммунальные системы водоснабжения

- Канализационные системы

- Вывоз мусора и мусора

- Государственные предприятия электроэнергетики

- Стадионы, арены, ипподромы и спортивные сооружения, находящиеся в государственной собственности

- Парки и зоны отдыха

Второй — это подразделение инвестиционного банкинга и андеррайтинга ценных бумаг, которое специализируется на привлечении средств для правительств и государственных органов посредством структурирования и маркетинга выпусков облигаций.

Государственное управление финансами

Аспект государственных финансов, который включает финансовое управление с участием государственных органов, агентств и властей, требует людей с опытом, например:

При финансировании операций правительства финансовые менеджеры, работающие в государственных органах, часто должны работать с выборными должностными лицами для разработки политики и законодательства в отношении различных источников финансирования, в первую очередь:

- Налоги

- Плата за пользование и дорожные сборы

- Штрафы

- Займы

Игровое мастерство в государственных финансах

Старая, знакомая особенность бюджетных упражнений в государственных органах — это использование уловки Вашингтонского памятника для защиты численности персонала и расходов при одновременном подавлении общественного протеста против повышения налоговых ставок, сборов с пользователей и / или дорожных сборов.в то же время подавляя общественное сопротивление повышению налоговых ставок, сборов с пользователей и / или дорожных сборов.

Муниципальное объединение и слияния

В ряде государств распространение правительственных слоев и / или малых предприятий на каждом уровне часто объясняется быстрым ростом государственных расходов, которые намного превышают общий уровень инфляции для товаров и услуг в частном секторе. Популярным предлагаемым средством является консолидация или слияние малых городов и школьных округов, среди других государственных органов, для устранения избыточных административных накладных расходов и пустых площадей в зданиях, тем самым снижая затраты.Точно так же предпринимаются шаги для небольших городов и других юрисдикций, которым не хватает масштабов для аутсорсинга или совместного использования услуг, таких как вывоз мусора, обслуживание дорог и снегоуборочная обработка, чтобы распределить капитальные затраты на дорогие автомобили и оборудование, которые часто простаивают. Более того, соседние города могут попытаться объединить полицейские, пожарные и спасательные службы в аналогичной попытке сократить расходы.

Однако недавние исследования показывают, что муниципальные слияния и консолидации не только могут не оправдать ожиданий в качестве стратегии экономии затрат, но могут даже иметь эффект, противоположный ожидаемому.См. «Когда гражданские слияния не экономят деньги», The Wall Street Journal , 29 августа 2011 г. Они пришли к выводу, что группа из нескольких небольших правительств может в конечном итоге обойтись дешевле, чем одно более крупное правительство, объединяющее все свои функции. по этим основным причинам:

- Небольшие правительства, как правило, нанимают меньше высокооплачиваемых специалистов, таких как юристы.

- Небольшие правительства, как правило, имеют более низкие шкалы заработной платы и льгот (например, медицинское страхование и пенсии) для сопоставимых должностей.

- В небольших правительствах обычно больше вакансий заняты низкооплачиваемыми работниками неполный рабочий день.

Другой аспект малых правительств, не упомянутый в статье, заключается в том, что они с большей вероятностью, чем более крупные юрисдикции, будут зависеть от неоплачиваемых добровольцев для оказания ключевых услуг, таких как пожаротушение и скорая помощь, службы спасения или службы скорой помощи.

Более того, исследователи, цитируемые в статье, обнаружили, что при слиянии правительств пакеты заработной платы и льгот для удерживаемых сотрудников имеют тенденцию повышаться до уровня, который предлагалось государством с наиболее высокой оплатой до объединения.Кроме того, «гармонизация» персонала и услуг также имеет тенденцию приводить к увеличению объема услуг (и, следовательно, к увеличению затрат) для жителей районов с самым низким уровнем заранее предоставляемых услуг. В конце концов, экономия, полученная за счет сокращения дублирующих друг друга менеджеров, администраторов и оборудования, более чем компенсируется увеличением оплаты труда подавляющему большинству рабочих.

Исследование расходов правительства штата Иллинойс

Исследование государственных финансов в штате Иллинойс показывает, что по сравнению со средней заработной платой в поселках, служащие округа зарабатывают на 35% больше, муниципальные служащие — на 46% больше, а государственные служащие — на 49% больше. В поселках 77% должностей заняты лицами, работающими неполный рабочий день, по сравнению с 25% в муниципалитетах, всего 9% в округах и 31% в правительстве штата. Неудивительно, что общие расходы в поселках выросли всего на 17% с 1992 по 2007 год по сравнению с 50% в муниципалитетах, 66% в округах и 51% в правительстве штата. Другой фактор заключается в том, что в поселках обычно значительно меньше сотрудников на одного жителя, чем в других слоях правительства.

В поселках 77% должностей заняты лицами, работающими неполный рабочий день, по сравнению с 25% в муниципалитетах, всего 9% в округах и 31% в правительстве штата. Неудивительно, что общие расходы в поселках выросли всего на 17% с 1992 по 2007 год по сравнению с 50% в муниципалитетах, 66% в округах и 51% в правительстве штата. Другой фактор заключается в том, что в поселках обычно значительно меньше сотрудников на одного жителя, чем в других слоях правительства.

Как и в других штатах, расходы в школьных округах Иллинойса растут очень быстро, увеличившись на 74% в период с 1992 по 2007 год.Средняя заработная плата школьного округа на 25% выше, чем заработная плата в городке, а 23% их сотрудников работают неполный рабочий день.

Инновации: Среди последних нововведений в сфере государственных финансов — облигации социального воздействия, которые используются для финансирования передовых программ, но перекладывают риск банкротства с налогоплательщиков на частных инвесторов.

Определение муниципальных облигаций

Что такое муниципальная облигация?

Муниципальная облигация — это долговая ценная бумага, выпущенная государством, муниципалитетом или округом для финансирования своих капитальных затрат, включая строительство автомагистралей, мостов или школ.Их можно рассматривать как ссуды, которые инвесторы предоставляют местным органам власти. Муниципальные облигации освобождены от федеральных налогов и большинства государственных и местных налогов, что делает их особенно привлекательными для людей с высокими налогами на прибыль.

Муниципальные облигации могут также называться «муниципальные облигации» или «муни».

Ключевые выводы

- Муниципальные облигации («муни») — это долговые ценные бумаги, выпущенные государственными и местными органами власти.

- Их можно рассматривать как ссуды, которые инвесторы предоставляют местным органам власти, и которые используются для финансирования общественных работ, таких как парки, библиотеки, мосты и дороги, а также другую инфраструктуру.

- Проценты, выплачиваемые по муниципальным облигациям, часто не облагаются налогом, что делает их привлекательным вариантом инвестирования для лиц с высокими налоговыми ставками.

- Муни с общими обязательствами (GO) обеспечивают денежные потоки, полученные от налогов, собранных по проекту, в то время как муниципальные доходы возвращают денежные потоки, полученные от самого проекта.

Что такое муниципальная облигация?

Общие сведения о муниципальных облигациях

Муниципальная облигация — это долговое обязательство, выпущенное некоммерческой организацией, корпорацией частного сектора или другим государственным учреждением, использующим ссуду для государственных проектов, таких как строительство школ, больниц и автомагистралей.

Виды муниципальных облигаций

Муниципальные облигации классифицируются в зависимости от источника выплаты процентов и погашения основной суммы долга. Облигация может быть структурирована по-разному, предлагая различные льготы, риски и налоговые режимы. Доход от муниципальных облигаций может облагаться налогом. Например, муниципалитет может выпустить облигацию, не подпадающую под освобождение от федерального налога, в результате чего полученный доход подлежит обложению федеральными налогами.

Доход от муниципальных облигаций может облагаться налогом. Например, муниципалитет может выпустить облигацию, не подпадающую под освобождение от федерального налога, в результате чего полученный доход подлежит обложению федеральными налогами.

Облигация с общими обязательствами (GO) выпускается государственными учреждениями и не обеспечена доходами от конкретного проекта, такого как платная дорога.Некоторые облигации GO обеспечиваются специальными налогами на недвижимость; другие выплачиваются из общих фондов.

Облигация с доходом обеспечивает выплату основной суммы долга и процентов через эмитента или налоги с продаж, топлива, проживания в отеле или другие налоги. Когда муниципалитет является эмитентом облигаций, третья сторона покрывает выплаты процентов и основной суммы долга.

3,8 триллиона долларов

В 2018 году рынок муниципальных облигаций составил около 3,8 трлн долларов в активах.

Риски муниципальных облигаций

Риск дефолта для муниципальных облигаций низок по сравнению с корпоративными облигациями. Однако доходные облигации более уязвимы к изменениям вкусов потребителей или общим экономическим спадам, чем облигации GO. Например, предприятие по доставке воды, очистке сточных вод или оказанию других основных услуг приносит более надежный доход, чем арендуемое в парке укрытие.

Однако доходные облигации более уязвимы к изменениям вкусов потребителей или общим экономическим спадам, чем облигации GO. Например, предприятие по доставке воды, очистке сточных вод или оказанию других основных услуг приносит более надежный доход, чем арендуемое в парке укрытие.

В качестве ценной бумаги с фиксированным доходом рыночная цена муниципальных облигаций колеблется в зависимости от изменений процентных ставок: когда процентные ставки повышаются, цены на облигации снижаются; когда процентные ставки снижаются, цены на облигации растут. Кроме того, облигация с более длительным сроком погашения более восприимчива к изменениям процентных ставок, чем облигация с более коротким сроком погашения, что вызывает еще большие изменения в доходе инвестора в муниципальные облигации.Кроме того, большинство муниципальных облигаций неликвидны; инвестор, нуждающийся в немедленных денежных средствах, должен вместо этого продать другие ценные бумаги.

Многие муниципальные облигации содержат условия отзыва, позволяющие эмитенту выкупить облигацию до даты погашения. Эмитент обычно отзывает облигацию при снижении процентных ставок и перевыпускает муниципальные облигации по более низкой процентной ставке. Когда облигация отзывается, инвесторы теряют доход от процентных выплат и сталкиваются с реинвестированием в облигацию с более низкой доходностью.

Эмитент обычно отзывает облигацию при снижении процентных ставок и перевыпускает муниципальные облигации по более низкой процентной ставке. Когда облигация отзывается, инвесторы теряют доход от процентных выплат и сталкиваются с реинвестированием в облигацию с более низкой доходностью.

Очерков по муниципальным финансам

Эта диссертация посвящена пересечению муниципальных финансов и финансов домашних хозяйств.Среднестатистический житель США проживает на пересечении более пяти субнациональных правительственных образований, каждое из которых обычно имеет автономные налоговые и бюджетные полномочия. В этой работе исследуется, как бюджетный выбор, сделанный этими местными органами власти, влияет на финансовое благополучие составляющих домохозяйств. В первой половине анализируются вопросы справедливости при налогообложении и предоставлении услуг, особенно в отношении местных налогов на недвижимость. Во второй части задается вопрос, оказывает ли выбор муниципальной структуры капитала, в частности, в связи с определенной формой государственного долга пенсионных систем, прямое влияние на благосостояние домохозяйств.

Первая глава моей диссертации написана в соавторстве с Карлосом Авенансио-Леоном. Мы документируем широко распространенное расовое и этническое неравенство в местных налогах на собственность. Используя панельные данные по 118 миллионам домов в Соединенных Штатах, объединенные с данными о геолокации для 75 000 налоговых организаций, мы показываем общенациональный «пробел в оценке», который заставляет местные органы власти возлагать непропорциональное финансовое бремя на расовые и этнические меньшинства. Мы показываем, что в юрисдикциях с фиксированными ставками налога на имущество чернокожие и испаноязычные резиденты, тем не менее, сталкиваются с повышенным налоговым бременем на 10–13% за тот же набор государственных услуг.Для среднего домовладельца из числа меньшинств это означает дополнительные расходы в размере 300–400 долларов в год. В 90-м процентиле национального распределения избыточное налоговое бремя составляет 800 долларов в год. Пробел в оценке возникает по двум каналам. Во-первых, оценка собственности менее чувствительна к характеристикам соседства, чем рыночные цены. Это порождает коррелированные с расовой точки зрения пространственные вариации налогового бремени в пределах юрисдикции. Во-вторых, поведение при подаче апелляций и их результаты различаются в зависимости от расы. Это приводит к более высоким темпам роста взносов жителей из числа меньшинств.Мы предлагаем альтернативный подход к построению оценок на основе индексов цен на жилье для малых регионов и показываем, что это снизит неравенство как минимум на 55–70%. Этот проект дает представление о том, как институциональная дискриминация может возникать и сохраняться. В этой обстановке, на пересечении рынков жилья и государственной политики, открытая расовая дискриминация является незаконной с момента принятия Закона о справедливом жилищном обеспечении 1960-х годов. Мы показываем, что результаты, которые явно не являются расовыми, все же могут возникнуть в условиях, когда политика явно ограничивается расовой слепотой.

Во-первых, оценка собственности менее чувствительна к характеристикам соседства, чем рыночные цены. Это порождает коррелированные с расовой точки зрения пространственные вариации налогового бремени в пределах юрисдикции. Во-вторых, поведение при подаче апелляций и их результаты различаются в зависимости от расы. Это приводит к более высоким темпам роста взносов жителей из числа меньшинств.Мы предлагаем альтернативный подход к построению оценок на основе индексов цен на жилье для малых регионов и показываем, что это снизит неравенство как минимум на 55–70%. Этот проект дает представление о том, как институциональная дискриминация может возникать и сохраняться. В этой обстановке, на пересечении рынков жилья и государственной политики, открытая расовая дискриминация является незаконной с момента принятия Закона о справедливом жилищном обеспечении 1960-х годов. Мы показываем, что результаты, которые явно не являются расовыми, все же могут возникнуть в условиях, когда политика явно ограничивается расовой слепотой.

Во второй главе рассматриваются реальные экономические последствия недофинансирования государственных пенсий. Большинство местных органов власти в США спонсируют пенсионные планы с установленными выплатами для государственных служащих. Нефинансируемые государственные пенсионные обязательства представляют собой разрыв между обязательствами, защищенными договорами перед будущими пенсионерами, и активами, находящимися в доверительном управлении для осуществления этих выплат. Как таковые, они представляют собой особую форму государственного долга, в конечном итоге поддерживаемую налогоплательщиком. Государственные и местные органы власти подчиняются требованиям сбалансированного бюджета, и поэтому увеличение нефинансируемых пенсионных обязательств подразумевает, в ожидании, необходимость получения дополнительных доходов или сокращения услуг в какой-то момент в будущем.Я проверяю, капитализируются ли увеличенные ожидаемые затраты, представленные шоком для необеспеченных пенсионных обязательств, в стоимость жилья. Используя новые, собранные вручную данные об активах, обязательствах и потоках средств для 200 крупнейших окружных и муниципальных пенсионных фондов в Соединенных Штатах, я оцениваю, снижает ли увеличение нефинансируемых обязательств на душу населения будущий рост цен на жилье. Моя оценка сдвигов в нефинансируемых обязательствах основана на крупных инвестиционных потерях во время Великой рецессии. Чтобы устранить опасения, что доходность инвестиций может быть коррелирована с региональными экономическими переменными, я создаю инструмент для определения доходности инвестиций фонда от неожиданной доходности до широких классов активов.Идентифицирующее предположение состоит в том, что остаточная доходность для любого широкого класса активов (извлеченная из стандартной модели ценообразования активов) ортогональна региональным экономическим факторам. Используя меры роста цен на жилье на уровне округов, я нахожу мало свидетельств сильной связи между пенсионными обязательствами и ценами на жилье.

Используя новые, собранные вручную данные об активах, обязательствах и потоках средств для 200 крупнейших окружных и муниципальных пенсионных фондов в Соединенных Штатах, я оцениваю, снижает ли увеличение нефинансируемых обязательств на душу населения будущий рост цен на жилье. Моя оценка сдвигов в нефинансируемых обязательствах основана на крупных инвестиционных потерях во время Великой рецессии. Чтобы устранить опасения, что доходность инвестиций может быть коррелирована с региональными экономическими переменными, я создаю инструмент для определения доходности инвестиций фонда от неожиданной доходности до широких классов активов.Идентифицирующее предположение состоит в том, что остаточная доходность для любого широкого класса активов (извлеченная из стандартной модели ценообразования активов) ортогональна региональным экономическим факторам. Используя меры роста цен на жилье на уровне округов, я нахожу мало свидетельств сильной связи между пенсионными обязательствами и ценами на жилье. Я показываю, что контроль за внутренними уровнями расходов меняет знак предполагаемой взаимосвязи, что согласуется с бюджетными ограничениями, подразумевающими компромисс между расходами на товары или услуги и выплатами пенсионным системам.Используя микроданные по индивидуальным сделкам с домами, я обнаружил четкую отрицательную связь между пенсионными обязательствами и ростом цен на жилье, а также убедительные доказательства того, что эти эффекты сильнее для более ценной собственности. Это свидетельствует о неоднородности богатства в том, как местные жители соотносят выгоды от государственных расходов с затратами на выплату государственного долга, а также показывает, что муниципальная финансовая структура имеет прямое отношение к финансовому благополучию домохозяйств.

Я показываю, что контроль за внутренними уровнями расходов меняет знак предполагаемой взаимосвязи, что согласуется с бюджетными ограничениями, подразумевающими компромисс между расходами на товары или услуги и выплатами пенсионным системам.Используя микроданные по индивидуальным сделкам с домами, я обнаружил четкую отрицательную связь между пенсионными обязательствами и ростом цен на жилье, а также убедительные доказательства того, что эти эффекты сильнее для более ценной собственности. Это свидетельствует о неоднородности богатства в том, как местные жители соотносят выгоды от государственных расходов с затратами на выплату государственного долга, а также показывает, что муниципальная финансовая структура имеет прямое отношение к финансовому благополучию домохозяйств.

Финансовый альманах местных органов власти Калифорнии

Доступно в Solano Press

Наиболее полный подход к финансам местного самоуправления в любом

государственный

что я когда-либо видел. Это руководство окажется полезным для избранных и назначенных должностных лиц местных органов власти, руководителей предприятий, журналистов, студентов, преподавателей и

другие, которые изо всех сил пытаются понять очень сложный мир финансов местных органов власти в Калифорнии.

Это руководство окажется полезным для избранных и назначенных должностных лиц местных органов власти, руководителей предприятий, журналистов, студентов, преподавателей и

другие, которые изо всех сил пытаются понять очень сложный мир финансов местных органов власти в Калифорнии.

~ Крис Маккензи,

Exec.Dir. Лига городов Калифорнии 1999-2016

Можно получить в Лиге городов Калифорнии Справочник по источникам муниципальных доходов Калифорнии, НОВИНКА! Пятое издание Майкла Коулмана.Исчерпывающий ресурс по муниципальному финансированию для руководителей городов и округов, финансовых служащих, ученых и других специалистов. занимается сложным миром муниципальных финансов в Калифорнии.

Пределы доходов: Предложение 13 (1978), Предложение 218 (1996) и Предложение 26 (2010)

|

Майкл Коулман (PDF, 740 КБ) (Pwrpt

512 КБ)

Майкл Коулман (PDF, 740 КБ) (Pwrpt

512 КБ)Предложение 1A Защита доходов местного самоуправления

В ноябре 2004 года избиратели Калифорнии одобрили Предложение 1A, поправка к конституции штата Калифорния, направленная на восстановить предсказуемость и стабильность бюджетов местных органов власти. Примечание: Предложение 1A не содержит положений «Обмен VLF-налога на недвижимость 2004 года», ни локальный ERAF III. государственные взносы. Они были частью государственного бюджета. Закон 2004 г. . |

Управление и реорганизация местного самоуправления Калифорнии

Фискальное состояние муниципалитетов

Диагностика и управление финансовым здоровьем

Управление финансовым стрессом и муниципальным банкротством

- Фискальные конфликты между штатами и местными властями в Калифорнии: от предложения 13 к Предложение 1А.Элиза Барбур, Институт государственной политики Калифорния. Декабрь 2007. Отличный обзор.

- Фискальные отношения между штатом и городом Начиная с предложения 13: жив ли AB8? Майкл Коулман. (PDF)

- Основные вехи: более четырех десятилетий бюджетно-налоговой политики штата Отношение. Офис законодательного аналитика с точки зрения государства, обновлено 2012 г. (PDF)

- Город Калифорния — государство дает и принимает после предложения 13 (1978).Учет общих доходов государства дает и принимает в / из города с 1978 г. в виде таблиц и диаграмм. (PDF)

- Обзор государственной помощи местным органам власти с момента принятия предложения 13 Комитет местных органов власти Ассамблеи штата Калифорния Законодательный орган 1983. Подробное описание законодательных изменений в распределении государственных пособий и налога на имущество в течение пяти лет после Предложения 13.

- Сравнение государственного и местного Государственные финансы.Графики, сравнивающие доходы, налоги и расходы штата, городов и округов за последние тридцать + годы. Июнь’06 (PDF 34kb)

- Сравнение государственного и местного самоуправления Работа. Графики сравнения занятости по штату, городам, округов и школ за последние пятнадцать + лет. Июнь’06 (PDF 34кб)

- Факты о Cal: экономика и бюджет Калифорнии в перспективе — штат и местные финансы.Офис законодательного аналитика, Январь 2013 (PDF)

- Перспективы местных и государственных финансов и инфраструктуры в Калифорния: Опросы городских властей и жителей. отметка Бальдассар, Кристофер Хоэн и Дин Боннер. Публичная политика Институт Калифорнии.

- Перспективы государственных и местных финансов: опросы городских властей в Калифорнии и США.С. Марк Бальдассаре и Кристофер Хоэн. Калифорнийский институт государственной политики. Декабрь 2005

- Перспективы государственных и местных финансов в Калифорнии: обзоры Городские чиновники и жители. Марк Бальдассар и Кристофер Хоэне. Калифорнийский институт государственной политики. Октябрь 2005

- Происхождение и эволюция Местное налоговое управление. Майкл Коулман и Майкл ГРАММ.Колантуоно. Июнь 2003 Вестерн Сити

- К фискальному органу и Стабильность: власть и риск в доходах города Калифорния. Майкл Коулман и Майкл G. Colantuono. Август 2003 г. Вестерн Сити

- Фискальные отношения между штатом и местным населением в Калифорнии: изменение Баланс сил . Фред Сильва и Элиза Барбур, Public Калифорнийский институт политики, 1999 г.

- Ожидание, пока государство наведет порядок в своем доме: происхождение Фискальные отношения городов с государством. Бетси Штраус и Майкл Коулман, сентябрь 1998 г. Western City (PDF 206k)

Фонд увеличения доходов от образования (ERAF): налоговые сдвиги на имущество

В 1992 г., столкнувшись с серьезным дефицитом, штат Калифорния начали переводить местные доходы от налога на имущество из городов, округов и некоторые специальные районы в эти фонды для удешевления обучения в государственный общий фонд.

|

Государственные и местные мандаты в Калифорнии

Редевелопмент Роспуск под ABx1_26 (2011)

Замороженное распределение налога на имущество сейчас может быть не самым эффективным или предпочтительным распределением. Неэффективность сохраняется из-за фрагментации политики и финансов среди слишком большого числа местных органов власти и упадка общего назначения правительственный орган, определяющий политику.

Несоответствие между стоимостью услуг и доходами в городском развитии ухудшает предоставление городских услуг и препятствует сбалансированному планированию.

Было больше дюжины рабочие группы, комиссии, исследования и предложения по местному самоуправлению финансовая реформа только за последнее десятилетие. Вот несколько статей о проблема, идеи и анализ последних предложений.Важно отметить, что в 2004 г. В налогово-бюджетных отношениях между штатом и местным населением произошли два важных изменения: принятие Предложения 1A 2004 г. и обмен на 4 млрд долл. США Государственный сбор за выдачу лицензии на автотранспортные средства — обратные платежи в города и округа за увеличение доли доходов от местного налога на имущество. Эти основные изменения сделать устаревшими некоторые рекомендации в отчетах до 2004 года.

Предпосылки и обзор

Налогово-бюджетная реформа местных органов власти — комиссии, исследования и статьи

Законодательные предложения

Избранные презентации Майкла Коулмана о реформе финансирования местных органов власти в Калифорнии

Самый большой источник дохода для города и правительство графства, сложные махинации с недвижимостью Калифорнии Налоговое исчисление, сбор и распределение понимают немногие.Обзоры и статистика

|

Распределение налоговых доходов

|

Налог на имущество вместо VLF

Оценочная оценка недвижимого имущества для налогообложения |

Управление по налогу на имущество

Второй по величине источник общий доход для городов штата и самый большой для некоторых В городах Калифорнии будущее налога с продаж и использования невелико.Местный компонент налога с продаж и использования распределяется по городам. и округа, в основном, в точках продаж.Обзоры и пояснения

Данные и статистика

Местные операции и налоги на использование: дополнительные налоги с продаж

Налог с продаж Triple Flip

Правила использования доходов Федерального авиационного управления (FAA)

Вопросы налога с продаж: межведомственная конкуренция, распределение, концентрация, местные откаты

|

Вопросы налога с продаж: Удаленные и интернет-продажи, упрощение и соответствие (также см. Раздел выше)

Вопросы налога с продаж: Расширение базы, исключения

- Факты о налогах на коммунальные услуги.Основные факты о налогах на коммунальные услуги в Калифорнии. отредактировано в январе ’21 (PDF)

- Налог на коммунальные услуги по городу через 18-19 финансовый год. Текущие ставки. Историческая выручка, выручка на на душу населения, доходы как% от общих доходов, сводная статистика. Февраль 21 (Excel)

- Местные налоги — кроме налога на имущество, налога с продаж, налога на коммунальные услуги

- Поступления от налогов.Исторические доходы, сводная статистика. До 17-18 ФГ. Июль’20 (Excel)

- Налог на коммерческую лицензию по городам. Исторические доходы, сводная статистика. До 18-19 ФГ. Ноя20 (Excel)

- Налоги на развитие строительства по городам. Исторические доходы, сводка статистика за 17-18 ФГ. Июль’20 (Excel)

- Поступления от налога на парковку по городам. Исторические доходы, сводная статистика.До 17-18 ФГ. Июль’20 (Excel)

- Налог на передачу имущества / Доходы от налога на передачу собственности. Исторические доходы, сводная статистика. До 17-18 ФГ. Июль’20 (Excel)

- Налог на временное проживание по городам. Текущие ставки, доходы на душу населения и% от общих доходов и сводные статистические данные. До 18-19 ФГ. Ноя20 (Excel)

Анализ показателей местных доходов в Калифорнии

Сводные отчеты и Анализ выборов — меры местного голосования в Калифорнии

Ресурсы для местного голосования Мера усилий

|

Создан в 1935 году как единый налог на уровне штата, VLF — это налог на владение зарегистрированным транспортное средство вместо облагаемых налогом транспортных средств в качестве личного имущества.В соответствии с законом, все доходы от городских и районных служб фонда VLF, но государство законодательный орган контролирует ставку налога и распределение между местными правительства. В 2004 году Законодательное собрание окончательно сократило VLF. ставка налога и устранена засыпка государственного общего фонда в города и графства. Вместо этого города и округа теперь получают дополнительные переводы доходов по налогу на имущество вместо VLF.

Налог на имущество вместо VLF, также называемый суммой корректировки платы за лицензию на транспортное средство (VLFAA), составляет Налог на имущество , а не VLF.Он должен включаться в бюджет, учитываться и отражаться как налог на имущество, , а не VLF, и , а не межправительственный. Во избежание путаницы его следует называть «Налог на имущество вместо VLF», а , а не «VLF».

VLF для корпораций и Приложения

Налог на имущество вместо VLF

✔ Относительно фондов инфраструктурных облигаций см. «2006 г. Инфраструктурные облигации: Предложение 1B, 1C, 84 «в штате Калифорния Бюджет.✔ Что касается истории и проблем, связанных с государственным финансированием Калифорнии муниципалитетов, см. «Государственно-местный бюджет Отношения »

✔ Что касается транспортных средств (Проп 42 налог на газ, налог на пользователей автомагистралей, и т. д., см. «Финансирование транспорта».

Государственные субсидии и местная помощь

Обзоры и краткие сведения о проблемах

Источники финансирования транспорта

|

- Обязаны ли города Калифорнии иметь бюджеты? Нет.Но … Апрель ’13

- Лимиты ассигнований по городам. Исторические пределы Ганна и присвоения подлежат ограничению. Через 16-17 ФГ. Ноябрь 19 (Excel)

- Городские расходы по категориям. Общие расходы, заработная плата и льготы, контракты, материалы и запасы. Процент общих сопоставлений расходов и резюме статистика. До 18-19 ФГ. Февраль’21 (Excel)

- Обязанности городских служб.Калифорнийские города имеют разные финансовые обязательства и методы оказания услуг. Расходы на душу населения и Сообщенный метод обслуживания по городам. Август 2010 г. (Excel)

- ———

- Расходы на пожарные по городам. Исторический текущие, общие и чистые расходы на пожарную и неотложную медицинскую помощь по городам. За на душу населения и процент от общих доходов сравнения и резюме статистика.До 18-19 ФГ. Февраль 21 (Excel)

- Расходы на пожарные и аварийные службы по городам. Исторический текущие, общие и чистые расходы на пожарную и неотложную медицинскую помощь по городам. За на душу населения и процент от общих доходов сравнения и резюме статистика. ФГ2016-17 — ФГ2018-19. Февраль 21 (Excel)

- Пожарный персонал по городам. Исторические наемные и добровольные пожарные. Общее бюджетное укомплектование персоналом и на душу населения по городам.С 1991/92 финансового года по 2018/19 финансовый год. Февраль 21 (Excel)

- Fire — Кто предоставляет услуги? Не все города Калифорнии несут финансовую ответственность за пожарные службы, и некоторые из них имеют контракт с другим государственным агентством.

- Специальные ставки налога с продаж (операции и использование). Избиратели одобрили увеличение налога с продаж (требуется одобрение двух третей) для конкретных целей, включая пожар.

- ———

- Расходы полиции по городам.Исторический операционные, общие и чистые расходы на полицейские услуги по городам. На душу населения и процент от общих доходов сравнения и резюме статистика. ФГ2016-17 — ФГ2018-19. Февраль 21 (Excel)

- Укомплектование полиции по городам. Офицеры полиции с историческим бюджетом, укомплектованность полицией, волонтеры и количество офицеров на душу населения по городам. С 1991/92 финансового года по 2018/19 финансовый год. Февраль 21 (Excel)

- Финансируемая полиция с присягой и без присяги, в тюрьме и без тюремного заключения, местным агентством 1991-2018.Департамент юстиции Калифорнии. Июнь’20 (Excel)

- Полиция — Кто предоставляет услуги? Все города Калифорнии несут финансовую ответственность за правоохранительные службы, но некоторые из них предоставляют полицейские услуги городским служащим, некоторые — по контракту с шерифом округа или другим государственным агентством.

- Преступление в Калифорнии. Департамент юстиции Калифорнии. Статистика преступности на уровне штата и связанная с ней статистика, включая общее количество (все агентства) сотрудников системы уголовного правосудия по штату по категориям

- Специальные ставки налога с продаж (операции и использование). Избиратели одобрили увеличение налога с продаж (требуется одобрение двух третей) для конкретных целей, включая полицию.

- ———

- Расходы полиции, пожарной охраны и EMS по городам — на душу населения и как процент от общей выручки. Исторический, от города к городу статистика. Обратите внимание, что не все города несут ответственность за предоставление и финансирование пожарных служб. С 2016-17 финансового года по 2018-19 финансовый год.Февраль 21 (Excel)

- ———

- Расходы библиотек по городам. Исторический операционные, общие и чистые расходы на библиотечные услуги и программы по города. На душу населения и процент от общих сопоставлений доходов и сводные статистические данные. С 2016 по 2017 финансовый год по 18-19 финансовый год. Февраль 21 (Excel)

- Статистика публичной библиотеки Калифорнии. Статистические данные из публичных библиотек, собранные Библиотекой штата Калифорния.

- Расходы на парки и места отдыха по городам.Исторические операционные, общие и чистые расходы на парки и зоны отдыха услуги и программы по городам. На душу населения и в процентах от общего сравнение доходов и сводная статистика. С 2016-17 финансового года по 2018-19 финансовый год. 21 февраля (Excel))

- Расходы улиц по городам. Исторические операционные, общие и чистые расходы на улицы, дороги, ливневые стоки, уличное освещение и благоустройство улиц услуги и программы по городам. На душу населения и в процентах от общего сравнение доходов и сводная статистика.С 2016-17 финансового года по 2018-19 финансовый год. 21 февраля (Excel))

- Специальные ставки налога с продаж (операции и использование). Увеличение налога с продаж одобрено избирателями (требуется одобрение двух третей) для конкретных целей.

- ———

- Сравнение государственного и местного Государственные финансы. Графики, сравнивающие доходы, налоги и расходы штата, городов и округов за последние тридцать + годы. Июнь’06 (PDF 34kb)

- Сравнение государственного и местного самоуправления Работа.Графики сравнения занятости по штату, городам, округов и школ за последние пятнадцать + лет. Июнь’06 (PDF 34кб)

- Учебник и обзор выпуска долговых обязательств Калифорнии. Резюме на 40 страницах всеобъемлющего Учебник по выпуску долговых обязательств в Калифорнии в том числе он-лайн ссылки. Долги и инвестиции Калифорнии Консультативная комиссия, Управление государственного казначея.Октябрь 2005 г. (PDF).

- Учебник по выпуску долговых обязательств в Калифорнии. Подробное и всеобъемлющее руководство по финансированию муниципального долга в Калифорния. Он-лайн версия регулярно обновляется. Калифорнийский долг и инвестиционная консультативная комиссия, Управление государственного казначея. Март 2006 г. 660 страниц (PDF).

- Обзор тенденций в области эмиссии облигаций местных органов власти (Калифорния) (1985-2005) Калифорнийская консультативная комиссия по долгу и инвестициям, Офис государственного казначея.2008 г. (PDF).

- Руководство по финансированию Mello-Roos. Калифорнийский долг и Консультативная комиссия по инвестициям, Управление государственного казначея. 1991 г. (PDF).

- Правила аренды и свидетельства об участии. Консультативная комиссия по долгу и инвестициям Калифорнии, Офис Государственный казначей. 1993 г. (PDF).

- Взгляд за горизонт: Калифорнийский отчет о доступности долга.Казначей штата Калифорния. Октябрь 2007 г. (PDF)

- База данных по выпуску долговых обязательств Калифорнии. Калифорнийский долг и Консультативная комиссия по инвестициям, Управление государственного казначея.

- Инфраструктура Калифорнии и Банк экономического развития (I-Bank). Расположен в Калифорнийское агентство бизнеса, жилья и транспорта, I-Bank финансирует государственную инфраструктуру и частные инвестиции, которые продвигают экономического роста, оживления сообществ и повышения качества жизнь по всей Калифорнии.

- Калифорния Консультативная комиссия по долгу и инвестициям (CDIAC). CDIAC предоставляет информацию, образование и техническую помощь по общественным долгов, инвестиций и инструментов финансирования экономического развития местным государственные агентства и другие специалисты в области государственных финансов.

- Калифорния по всему штату Управление развития сообществ (CSCDA). CSCDA — это орган совместных полномочий, спонсируемый Ассоциацией штата Калифорния округов и Лигу городов Калифорнии, чтобы обеспечить местные доступ правительств и частных лиц к недорогим, не облагаемым налогом финансирование общественных проектов.

- Облигации пенсионных обязательств

- Консультации Ассоциации государственных финансовых служащих: облигации с пенсионными обязательствами. « GFOA рекомендует правительствам штата и местным властям выпустить , а не , выдавать POB ….»

- Облигации с пенсионными обязательствами: рискованный трюк или разумное вложение? Эрика Шульцке. Управляющий журнал. Январь 2013.

- Введение в пенсионные обязательства и другие выплаты по окончании трудовой деятельности.Третье издание. Роджер Дэвис. Оррик, Херрингтон и Сатклифф.

- Облигации с пенсионными обязательствами: ведут ли себя штаты и населенные пункты или федералам нужно вмешиваться? от Аллан Бекманн. Весна 2010 г. Работа подана на факультет Университета Северной Каролины в Чапел-Хилл при частичном выполнении требований для получения степени магистра государственного управления.

- Калифорнийские агентства делают ставку на пенсионные облигации, чтобы покрыть долги — и проигрывают Дженнифер Голлан.Октябрь 2013. Центр Журналистские расследования.

О влиянии государственного бюджета на муниципалитеты см. «Города. и бюджет штата Калифорния «.

2006 Инфраструктурные облигации: Предложение 1Б, 1С, 84

|

Относительно истории и проблем, связанных с государственным финансированием Калифорнии муниципалитетов, см. «Государственно-местный бюджет Отношения ».

Данные: социально-экономические

Справочник источников данных Список государственных, федеральных и частных поставщиков данных в предметных областях, связанных с

люди Калифорнии.Департамент финансов Калифорнии.

Калифорния

Департамент финансов — Демографические оценки и прогнозы

Калифорния

Департамент финансов — Экономические оценки и прогнозы

Департамент финансов Калифорнии — данные о ценах и населении для расчета лимитов ассигнований.

Перейти в конец страницы.

Департамент финансов Калифорнии — Статистический обзор. С 2000 по 2008 год. Прекращено после 2008 года.

Департамент финансов Калифорнии — Ежемесячные обновления экономики и доходов

Занятость в Калифорнии

Информация о рынке труда Департамента развития.

Департамент производственных отношений Калифорнии (DIR) Индекс потребительских цен Калифорнии (ИПЦ)

Министерство труда США, Бюро статистики труда, Западный регион, сводные данные ИПЦ

США

Руководство по переписи: как получить максимальную отдачу от Census.gov с сайта backgroundchecks.org

США

Бюро переписи государственной статистики Перепись правительств, государственных финансов и занятости

Руководство по классификации, Государственный интегрированный справочник, общедоступный

занятость и фонд заработной платы, финансы федерального правительства и местных органов власти, государственные

системы пенсионного обеспечения сотрудников, сборы налогов штата и местного самоуправления,