Федеральные финансы: Федеральные финансы — Энциклопедия по экономике

Федеральные финансы — Энциклопедия по экономике

Федеральные финансы образуются как совокупный денежный фонд, аккумулируемый государством за счет собственных или заемных ресурсов с целью исполнения центральных функций правительства. Федеральные финансы складываются из доходов федерального правительства (источников и форм поступления денежных ресурсов в бюджет государства) и расходов федерального правительства (направлений и форм расходов денежных ресурсов в целях реализации функций государства). Доходы и расходы в совокупности образуют федеральный бюджет. Федеральный бюджет — это план доходов и расходов центрального правительства. [c.190]В частности, по такой схеме развивалась ситуация с государственным долгом США, который к концу 1990-х гг. достиг 5,6 трлн. долл., приблизившись к 70% ВВП США. Государственный долг накапливался в США с 19 в., когда в связи с различными войнами расходы федерального правительства временами резко возрастали (хотя по окончании военных действий власти делали попытки очистить федеральные финансы от долговых обязательств, оплатив основную сумму долга и накопившиеся проценты).

Банковская система приобретает особый положительный заряд в своем развитии в фазе экономического подъема, когда спрос на банковский продукт и банковские услуги существенно возрастает. Вместе с увеличением объема банковских операций возрастает банковский доход, который используется на развитие кредитного учреждения.

Третий подход цель экономической политики — осуществить функциональное финансирование. В соответствии с этой концепцией основной целью федеральных финансов является стабилизация экономики. А проблемы, порожденные дефицитами бюджета или государственного долга, имеют второстепенное значение. Правительство может пойти на новые долги, чтобы обеспечить стабильность экономики.

[c.590]

Правительство может пойти на новые долги, чтобы обеспечить стабильность экономики.

[c.590]

Федеральные финансы доходы и расходы. [c.49]

В апреле 1994 г. состоялись парламентские слушания (в Совете Федерации) доклада «Состояние и перспективы развития высшей школы Российской Федерации», в которых приняли участие депутаты Федерального Собрания, представители вузов, органы исполнительной власти. Были приняты рекомендации Федеральному Собранию, Правительству РФ, Госкомвузу, Министерству финансов, предусматривающие комплекс мер по поддержке высшего профессионального образования, сохранению системы бесплатного среднего (полного) общего и начального профессионального образования. Тогда же правительство приняло постановление № 407 «О первоочередных мерах по поддержке системы образования в России» [13]. [c.119]

Порядок работы с проектами, кредитуемыми в России Всемирным банком, регулируется постановлением Правительства РФ № 395 от 3 апреля 1996 г. Объем и приоритеты заимствований у ВБ, а также отраслевая структура и типы займов определяются в программе заимствований РФ в ВБ, которая разрабатывается Министерством экономики и Министерством финансов на основе Федеральной инвестиционной программы и среднесрочной программы экономических реформ и развития российской экономики. Эта программа передается на рассмотрение Межведомственной комиссии по сотрудничеству с международными финансово-экономическими организациями и группой семи . После консультаций с ВБ программа заимствований утверждается Межведомственной комиссией и ежегодно уточняется.

[c.575]

Эта программа передается на рассмотрение Межведомственной комиссии по сотрудничеству с международными финансово-экономическими организациями и группой семи . После консультаций с ВБ программа заимствований утверждается Межведомственной комиссией и ежегодно уточняется.

[c.575]

Инициирование проектов на поддержку структурных преобразований осуществляется Министерством экономики и Министерством финансов, а инвестиционных проектов — федеральными органами исполнительной власти и органами исполнительной власти субъектов Российской Федерации путем предоставления заявки в Минэкономики. Заявка содержит концепцию проекта, в которую [c.575]

Существенные изменения произошли в управлении финансами. Были созданы новые финансовые и контрольные ведомства (Министерство РФ по налогам и сборам, Федеральная служба налоговой полиции, Счетная палата и др.). [c.88]

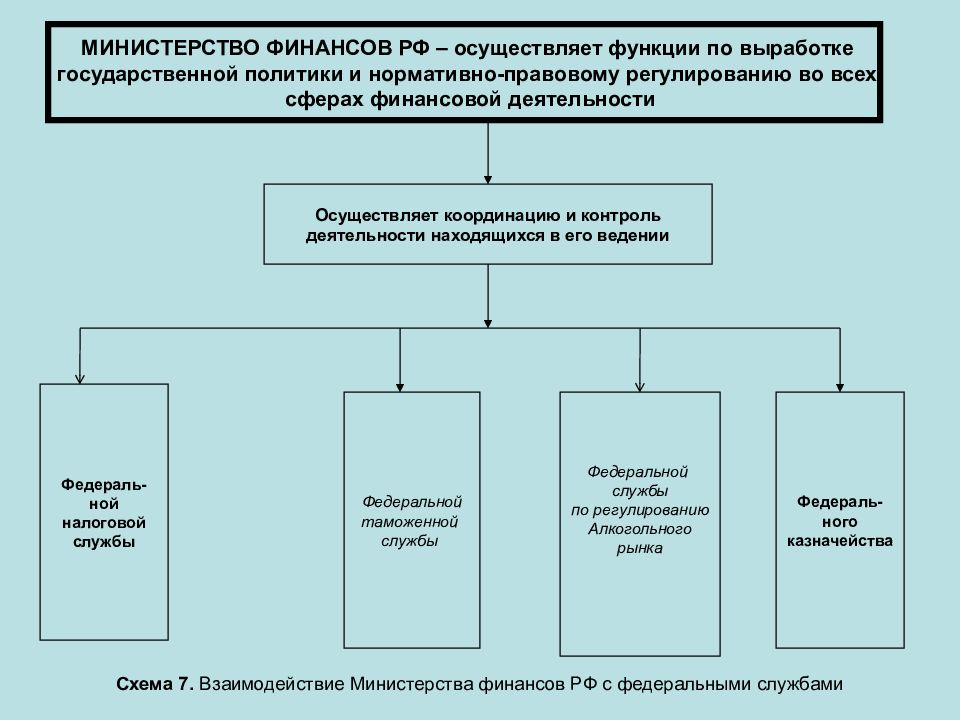

Важнейшими департаментами Министерства финансов России являются бюджетный департамент, который составляет проект федерального бюджета отраслевые департаменты финансирования промышленности строительства и строительной индустрии транспортных систем и связи сельского хозяйства, пищевой промышленности и охраны природы, оборонного комплекса и др.

Важное подразделение Министерства финансов — Главное управление федерального казначейства, отвечающее за кассовое исполнение бюджета. [c.93]

Проект федерального бюджета. Это проект разрабатывается Министерством финансов РФ по поручению Правительства РФ. Работа над проектом бюджета начинается за 12 месяцев до начала планируемого года. [c.155]

После одобрения Правительством РФ этих сценарных условий Министерство финансов РФ разрабатывает основные характеристики доходов и расходов федерального бюджета на планируемый год и проектировки размеров основных доходов и расходов федерального бюджета на среднесрочную перспективу. Рассматриваются также предложения о минимальных размерах оплаты труда и пенсий, порядке индексации заработной платы работников бюджетной сферы и пенсий в планируемом году и на среднесрочную перспективу. [c.156]

Затем Министерство финансов РФ направляет основные характеристики по доходам и расходам федерального бюджета федеральным органам исполнительной власти, а также доводит до органов исполнительной власти субъектов Российской Федерации методику формирования межбюджетных отношений Российской Федерации с субъектами Российской Федерации на плановый год и среднесрочную перспективу. [c.156]

[c.156]

После согласования всех бюджетных расчетов с ведомствами и субъектами Федерации бюджетный департамент Министерства финансов РФ составляет окончательный проект федерального бюджета, который представляется в Правительство РФ. [c.157]

Второй этап. Получив указанные выше документы и материалы, Совет Государственной Думы Федерального Собрания Российской Федерации (или в период парламентских каникул Председатель Государственной Думы Федерального Собрания Российской Федерации) направляет его в Комитет Государственной Думы по бюджету, налогам, банкам и финансам. [c.161]

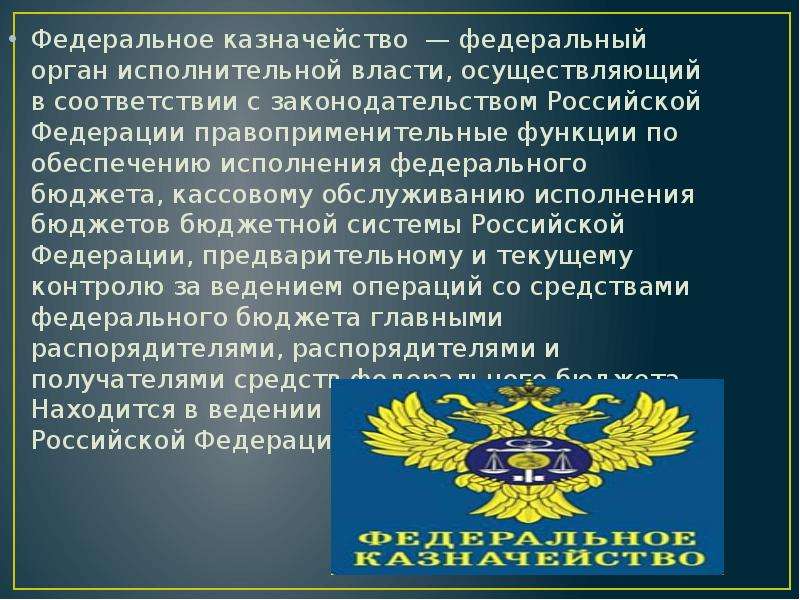

Казначейское исполнение федерального бюджета. С 1992 г. в РФ введено казначейское исполнение федерального бюджета. Для его осуществления в составе Министерства финансов РФ образовано Федеральное казначейство. Основными функциями Федерального казначейства в бюджетном процессе государства являются [c.171]

Министерство финансов Российской Федерации проводит внутренний аудит главных распорядителей бюджетов, распорядителей бюджетов, бюджетополучателей, а также может осуществлять аудит бюджетов субъектов Российской Федерации и местных бюджетов в части средств, получаемых ими из федерального бюджета.

С помощью территориальных финансов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других районов страны. Для преодоления такой отсталости разрабатываются региональные программы. Средства на их осуществление формируются за счет источников доходов бюджетов соответствующих административно-территориальных единиц, а также налогов вышестоящих бюджетов. При этом территориальным бюджетам выделяются отчисления от федеральных налогов, а также субвенции, то есть финансовые ресурсы, предоставляемые из вышестоящих бюджетов на определенные цели (развитие здравоохранения, дорожное строительство, коммунальные объекты и др.). [c.185]

Вопросы, касающиеся территориальных финансов, отражены в Законе Об основах налоговой системы в Российской Федерации от 27 декабря 1991 г. В этом Законе все налоги, входящие в налоговую систему Российской Федерации, разделены на три группы федеральные налоги, налоги республик в составе Российской Федерации и налоги краев, областей, автономных областей, автономных округов, местные налоги. Установлена компетенция каждого органа власти, в том числе и территориальных органов, по отношению к соответствующим налогам, то есть право этих органов вводить на подведомственной территории налоги, устанавливать ставки налогов, предоставлять плательщикам налоговые льготы, контролировать взимание налогов и т.д.

[c.188]

В этом Законе все налоги, входящие в налоговую систему Российской Федерации, разделены на три группы федеральные налоги, налоги республик в составе Российской Федерации и налоги краев, областей, автономных областей, автономных округов, местные налоги. Установлена компетенция каждого органа власти, в том числе и территориальных органов, по отношению к соответствующим налогам, то есть право этих органов вводить на подведомственной территории налоги, устанавливать ставки налогов, предоставлять плательщикам налоговые льготы, контролировать взимание налогов и т.д.

[c.188]

Важным этапом в формировании законодательных основ территориальных финансов стал вышедший 25 сентября 1997 г. Федеральный закон О финансовых основах местного самоуправления , регламентирующий порядок формирования и использования финансовых ресурсов местного самоуправления, финансовых взаимоотношений органов местного самоуправления с органами государственной власти, субъектами хозяйствования и финансово-кредитными институтами, разграничения доходов и расходов между бюджетами.

В Законе определяется участие органов государственной власти в развитии местных финансов, выражающееся в регулировании местных бюджетов распределении средств, выделяемых для финансирования федеральных и региональных программ между муниципальными образованиями. [c.190]

Оперативное управление государственным кредитом осуществляют органы управления, финансовые и кредитные институты. Оперативное управление государственным кредитом под руководством Правительства обычно осуществляю Министерство финансов или Казначейство совместно с Центральным банком. Так, в целях управления федеральным долгом в рамках Министерства финансов РФ созданы два департамента Департамент управления государственным внутренним долгом и Департамент управления государственным внешним долгом. [c.216]

Переход к рыночной экономике в России привел к появлению новых учреждений контроля налогового ведомства (Министерства РФ по налогам и сборам). Департамента страхового надзора Министерства финансов РФ, института счетных палат при федеральном и региональных органах власти, органов Казначейства, аудиторских фирм. В соответствии с Указом Президента РФ от 26 июля 1996 г. О мерах по обеспечению государственного финансового контроля в Российской Федерации к органам контроля также отнесены Центральный банк РФ Государственный таможенный комитет РФ и Федеральная служба по валютному и экспортному контролю.

[c.343]

В соответствии с Указом Президента РФ от 26 июля 1996 г. О мерах по обеспечению государственного финансового контроля в Российской Федерации к органам контроля также отнесены Центральный банк РФ Государственный таможенный комитет РФ и Федеральная служба по валютному и экспортному контролю.

[c.343]

Финансовой контроль Правительства РФ. В соответствии с Конституцией РФ и Законом О Совете министров — Правительстве РФ оно наделено самыми широкими полномочиями. Правительство РФ контролирует процесс разработки и исполнения федерального бюджета, осуществление единой политики в области финансов, денег и кредита Оно контролирует и регулирует финансовую деятельность федеральных министерств и ведомств, направляет деятельность подведомственных ему органов финансового контроля. [c.351]

При Правительстве РФ действует Межведомственный совет по государственному финансовому контролю, созданный согласно Постановлению Правительства РФ от 2 февраля 1996 г. для координации контроля над государственными средствами. В Совет входят председатель Центрального банка, руководитель Федерального казначейства, руководители финансово-контрольных органов. В работе Совета могут принимать участие представители Генеральной прокуратуры и силовых структур. Возглавляет Совет министр финансов.

[c.351]

В Совет входят председатель Центрального банка, руководитель Федерального казначейства, руководители финансово-контрольных органов. В работе Совета могут принимать участие представители Генеральной прокуратуры и силовых структур. Возглавляет Совет министр финансов.

[c.351]

Важнейшее место в системе финансового контроля со стороны Правительства РФ занимает Министерство финансов РФ, которое не только разрабатывает и проводит финансовую политику страны, но и непосредственно контролирует ее осуществление органами исполнительной власти. Все структурные подразделения Министерства финансов в той или иной форме контролируют финансовые отношения. Прежде всего, Минфин осуществляет финансовый контроль в ходе разработки проекта федерального бюджета контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов участвует в проведении валютного контроля контролирует направление и использование государственных инвестиций, выделяемых на основе решений правительства РФ. [c.351]

[c.351]

В соответствии с Указом Президента РФ от 18 февраля 1992 г. О государственном страховом надзоре в РФ финансовый контроль в сфере страхования осуществляется Федеральной службой России по надзору за страховой деятельностью в составе Министерства финансов РФ. Основные задачи и принципы работы этой службы определены Федеральным Законом РФ Об организации страхового дела от 31 декабря 1997 г. [c.355]

Государственные краткосрочные бескупонные облигации (ГКО) — государственные ценные бумаги, выпускаемые на срок 3, 6, 2 и более месяцев в основном для покрытия дефицита федерального бюджета и иных операций и размещаемые преимущественно среди юридических лиц и иностранных инвесторов, юридических лиц и иностранных инвесторов. Государственные минимальные социальные стандарты —установленные законодательством Российской Федерации минимальные необходимые уровни гарантий социальной защиты, обеспечивающие удовлетворение важнейших потребностей человека. Государственные расходы — денежные отношения, связанные с использованием централизованных и децентрализованных государственных средств на различные потребности государства. Финансируются государственные расходы в трех формах самофинансирования, бюджетного финансирования, кредитного обеспечения. Государственные финансы — сфера денежных отношений по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанная с формированием финансовых ресурсов в распоряжение государства и его предприятий и использованием государственных средств на затраты по расширению

[c.492]

Финансируются государственные расходы в трех формах самофинансирования, бюджетного финансирования, кредитного обеспечения. Государственные финансы — сфера денежных отношений по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанная с формированием финансовых ресурсов в распоряжение государства и его предприятий и использованием государственных средств на затраты по расширению

[c.492]

Медицинское страхование — форма социальной защиты интересов населения в охране здоровья. Гарантирует гражданам получение медицинской помощи при возникновении страхового случая. Проводится в двух формах — обязательной и добровольной. Местные налоги и сборы — налоги и сборы, устанавливаемые представительными органами местного самоуправления самостоятельно в соответствии с федеральными законами. Местные финансы — совокупность денежных средств, формируемых и используемых для решения вопросов местного значения. [c.498]

Финансовые фонды — денежные фонды, формируемые за счет финансовых ресурсов. Назначение финансовых фондов состоит в подготовке условий, обеспечивающих удовлетворение постоянно меняющихся общественных потребностей. Финансовый аппарат — органы, осуществляющие управление финансами. К ним относятся высшие законодательные органы власти — Федеральное Собрание и его две палаты — Государственная Дума и Совет Федерации, Министерство финансов РФ и его органы на местах, Министерство РФ по налогам и сборам, Федеральная служба налоговой полиции, Государственный таможенный комитет РФ, финансовые отделы и управления на предприятиях различных форм собственности, осуществляющие функции оперативного управления финансами.

[c.507]

Назначение финансовых фондов состоит в подготовке условий, обеспечивающих удовлетворение постоянно меняющихся общественных потребностей. Финансовый аппарат — органы, осуществляющие управление финансами. К ним относятся высшие законодательные органы власти — Федеральное Собрание и его две палаты — Государственная Дума и Совет Федерации, Министерство финансов РФ и его органы на местах, Министерство РФ по налогам и сборам, Федеральная служба налоговой полиции, Государственный таможенный комитет РФ, финансовые отделы и управления на предприятиях различных форм собственности, осуществляющие функции оперативного управления финансами.

[c.507]

Впервые рассмотрены актуальные аспекты теории финансов, вопросы функционирования государственных и муниципальных финансов в условиях рыночной экономики в России. Подробно освещена тема финансов предприятия раскрыты их сущность, функции и роль в экономике. Анализируются особенности управления финансами на федеральном, субфедеральном и местном уровнях. Объясняется действие механизма бюджетной системы принципы построения, бюджетное устройство и бюджетный процесс, а также движение денежных потоков с точки зрения бюджетов всех уровней. Дана характеристика внебюджетных фондов и показана их роль в решении социальных проблем. Особое внимание уделено задачам органов законодательной и исполнительной власти в области финансов. Разработан методический аппарат, помогающий усвоению материала.

[c.2]

Объясняется действие механизма бюджетной системы принципы построения, бюджетное устройство и бюджетный процесс, а также движение денежных потоков с точки зрения бюджетов всех уровней. Дана характеристика внебюджетных фондов и показана их роль в решении социальных проблем. Особое внимание уделено задачам органов законодательной и исполнительной власти в области финансов. Разработан методический аппарат, помогающий усвоению материала.

[c.2]

Выявить и обосновать тенденции развития финансовых отношений можно только на основе глубоких концептуальных и методологических разработок различных аспектов функционирования финансов, изучения действующей нормативно-правовой базы на федеральном, субфедеральном и муниципальном уровнях. [c.10]

А.И. Буковецкий подводит определенный итог дискуссиям о содержании финансовой науки. Финансовая наука долгое время не имела твердо установленного содержания. Первоначально полагали, что в нее должно входить только учение о доходах публично-правовых союзов. Долго шел спор о государственных расходах. Пренебрежение государственными расходами привело к тому, что учение о расходах публично-правовых союзов в современной финансовой науке находится в зачаточном состоянии. Изучение же финансовой науки должно начинаться с учения о расходах публично-правовых союзов. Вторым отделом финансовой науки является учение об обыкновенных и чрезвычайных доходах. Учение о доходах — наиболее старый отдел финансового знания и наиболее разработанный отдел современной финансовой науки. Третьим отделом является учение о публичном кредите, изучающее кредитные операции публично-правовых союзов. Четвертым отделом является учение о бюджете. Пятым отделом будет учение о финансовом контроле. Шестой отдел — учение о финансовом управлении. Седьмой — учение о местных финансах и восьмой — учение о союзных и федеральных финансах. Девятым отделом финансовой науки является учение о финансовом управлении или администрации 2. А.И. Буковецкий как исследователь стоит на позициях Ф.

Долго шел спор о государственных расходах. Пренебрежение государственными расходами привело к тому, что учение о расходах публично-правовых союзов в современной финансовой науке находится в зачаточном состоянии. Изучение же финансовой науки должно начинаться с учения о расходах публично-правовых союзов. Вторым отделом финансовой науки является учение об обыкновенных и чрезвычайных доходах. Учение о доходах — наиболее старый отдел финансового знания и наиболее разработанный отдел современной финансовой науки. Третьим отделом является учение о публичном кредите, изучающее кредитные операции публично-правовых союзов. Четвертым отделом является учение о бюджете. Пятым отделом будет учение о финансовом контроле. Шестой отдел — учение о финансовом управлении. Седьмой — учение о местных финансах и восьмой — учение о союзных и федеральных финансах. Девятым отделом финансовой науки является учение о финансовом управлении или администрации 2. А.И. Буковецкий как исследователь стоит на позициях Ф. Нитти, включая в предмет финансовой науки не только государственные финансы (федеральные), но и региональные (губерния в России), и местные (уезд, город).

[c.26]

Нитти, включая в предмет финансовой науки не только государственные финансы (федеральные), но и региональные (губерния в России), и местные (уезд, город).

[c.26]

Суть концепции функционального финансирования основной целью федеральных финансов является стабилизация экономики, а проблемы, порожденные дефицитами или излишками, имеют второстепенное значение. Отсюда целью федеральных финансов является балансирование экономики, а не бюджета. В этой связи федеральный бюджет следует рассматривать как инструмент достижения и поддержания макроэкономической стабильности. Поэтому правительство не должно сомневаться, идя на введение любых дефицитов или излишков для достижения этой цели. Одно вызы-, [c.184]

В сборнике публикуются документы, принятые накануне Федеральным Собранием, Президентом, Правительством, а также инструкции, приказы, письма Министерства финансов и других министерств и ведзмств Российской Федерации. [c.188]

Страховые компании, осуществляющие гарантирование международного кредита, готовят документацию, ведут расчет страховых премий, выявляют размер ущерба, т. е. проводят все технические операции. Эти страховые компании опираются на банк данных о большинстве экспортеров и импортеров всего мира, их финансовом положении и платежеспособности. Однако решения о выдаче гарантий принимают государственные комитеты и комиссии, которые действуют совместно с фирмами и банками. Например, в Гермес поступают заявки экспортеров, которые передаются для вынесения решения в Межминистерский комитет по экспортным гарантиям в составе министров экономики, финансов, иностранных дел, президента Немецкого федерального банка. В ДГЭК Великобритании функционирует Совещательный совет по экспортным гарантиям в составе представителей финансового капитала. В Италии условия страхования определяет Наблюдательный комитет страхования экспортных кредитов.

[c.412]

е. проводят все технические операции. Эти страховые компании опираются на банк данных о большинстве экспортеров и импортеров всего мира, их финансовом положении и платежеспособности. Однако решения о выдаче гарантий принимают государственные комитеты и комиссии, которые действуют совместно с фирмами и банками. Например, в Гермес поступают заявки экспортеров, которые передаются для вынесения решения в Межминистерский комитет по экспортным гарантиям в составе министров экономики, финансов, иностранных дел, президента Немецкого федерального банка. В ДГЭК Великобритании функционирует Совещательный совет по экспортным гарантиям в составе представителей финансового капитала. В Италии условия страхования определяет Наблюдательный комитет страхования экспортных кредитов.

[c.412]

Финансы домохозяйства взаимодействуют с централизованными финансами (бюджетами — федеральным, региональными, местными и внебюджетными социальными фондами) и децентрализованными финансами — предприятиями разных форм собственности, а также с финансовым рынком. Между ними возникают непрерывные денежные потоки — односторонние, двух- и многосторонние. Между домохозяйством и государством осуществляется постоянно движение денежных потоков. Члены домохозяиств предоставляют труд работников для государственного сектора, продают государству товары и услуги собственного производства. За это семья получает оплату труда и доход. Кроме того, финансовые отношения возникают и при оплате налогов, сборов, пошлин и отчислений в казну и социальные внебюджетные фонды. Вместе с тем домохозяйства получают от правительства различные денежные трансферты, а также общественные блага и услуги в натуральной форме.

[c.310]

Между ними возникают непрерывные денежные потоки — односторонние, двух- и многосторонние. Между домохозяйством и государством осуществляется постоянно движение денежных потоков. Члены домохозяиств предоставляют труд работников для государственного сектора, продают государству товары и услуги собственного производства. За это семья получает оплату труда и доход. Кроме того, финансовые отношения возникают и при оплате налогов, сборов, пошлин и отчислений в казну и социальные внебюджетные фонды. Вместе с тем домохозяйства получают от правительства различные денежные трансферты, а также общественные блага и услуги в натуральной форме.

[c.310]

Начало такому контролю было положено в 1992 г. созданием Контрольно-бюджетного комитета при Верховном Совете РФ как органа, независимого в своих действиях ни от аппарата Президента РФ, ни от Правительства РФ. В настоящее время основная часть его функций передана комитетам Государственной Думы по бюджету и налогам, финансам и банкам, соответствующие подкомитеты которых проводят экспертно-аналити-ческую работу по всем финансовым вопросам. Так, например, подкомитет по бюджету дает заключение по проекту федерального бюджета. Другие подкомитеты занимаются оценкой законодательных предложений соответственно по вопросам налогообложения, банковской и финансовой деятельности.

[c.348]

Так, например, подкомитет по бюджету дает заключение по проекту федерального бюджета. Другие подкомитеты занимаются оценкой законодательных предложений соответственно по вопросам налогообложения, банковской и финансовой деятельности.

[c.348]

Финансовый контроль со стороны Президента РФ осуществляется в соответствии с Конституцией РФ путем издания указов по фицансовым вопросам, подписания федеральных законов, назначения и освобождения от должности министра финансов РФ, представления Государственной Думе кандидатур на должность председателя Центрального банка. [c.350]

Федеральные документы / Министерство финансов Ростовской области

Федеральные законы

Федеральный закон Российской Федерации от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации»;

Федеральный закон Российской Федерации от 08.03.2006 № 40-ФЗ «О ратификации Конвенции Организации Объединенных Наций против коррупции»;

Федеральный закон Российской Федерации от 25. 07.2006 № 125-ФЗ «О ратификации Конвенции об уголовной ответственности за коррупцию»;

07.2006 № 125-ФЗ «О ратификации Конвенции об уголовной ответственности за коррупцию»;

Федеральный закон Российской Федерации от 25.12.2008 № 273-ФЗ «О противодействии коррупции»;

Федеральный конституционный закон от 25.12.2008 № 5-ФКЗ «О внесении изменений в статью 10 Федерального конституционного закона «О Правительстве Российской Федерации»

Федеральный закон Российской Федерации от 17.07.2009 № 172-ФЗ «Об антикоррупционной экспертизе нормативных правовых актов и проектов нормативных правовых актов»;

Федеральный закон Российской Федерации от 03.12.2012 № 230-ФЗ «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам»;

Федеральный закон Российской Федерации от 07.05.2013 № 79-ФЗ «О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами».

Указы Президента РФ

Указ Президента Российской Федерации от 12.08.2002 № 885 «Об утверждении общих принципов служебного поведения государственных служащих»;

Указ Президента Российской Федерации от 19.05.2008 № 815 «О мерах по противодействию коррупции»;

Указ Президента Российской Федерации от 18.12.2008 № 1799 «О центральных органах Российской Федерации, ответственных за реализацию положений Конвенции Организации Объединенных Наций против коррупции, касающихся взаимной правовой помощи»;

Указ Президента Российской Федерации от 18.12.2008 № 1800 «О центральных органах Российской Федерации, ответственных за реализацию положений Конвенции об уголовной ответственности за коррупцию, касающихся международного сотрудничества»;

Указ Президента Российской Федерации от 18.05.2009 № 557 «Об утверждении перечня должностей федеральной государственной службы, при назначении на которые граждане и при замещении которых федеральные государственные служащие обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей»;

Указ Президента Российской Федерации от 18. 05.2009 № 558 «О представлении гражданами, претендующими на замещение государственных должностей Российской Федерации, и лицами, замещающими государственные должности Российской Федерации, сведений о доходах, об имуществе и обязательствах имущественного характера»;

05.2009 № 558 «О представлении гражданами, претендующими на замещение государственных должностей Российской Федерации, и лицами, замещающими государственные должности Российской Федерации, сведений о доходах, об имуществе и обязательствах имущественного характера»;

Указ Президента Российской Федерации от 18.05.2009 № 559 «О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера»;

Указ Президента Российской Федерации от 18.05.2009 № 560 «О представлении гражданами, претендующими на замещение руководящих должностей в государственных корпорациях, фондах и иных организациях, лицами, замещающими руководящие должности в государственных корпорациях, фондах и иных организациях, сведений о доходах, об имуществе и обязательствах имущественного характера»;

Указ Президента Российской Федерации от 21.09.2009 № 1066 «О проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение государственных должностей Российской Федерации, и лицами, замещающими государственные должности Российской Федерации, и соблюдения ограничений лицами, замещающими государственные должности Российской Федерации»;

Указ Президента Российской Федерации от 21. 09.2009 № 1065 «О проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими, и соблюдения федеральными государственными служащими требований к служебному поведению»;

09.2009 № 1065 «О проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими, и соблюдения федеральными государственными служащими требований к служебному поведению»;

Указ Президента Российской Федерации от 13.04.2010 № 460 «О Национальной стратегии противодействия коррупции и Национальном плане противодействия коррупции на 2010 — 2011 годы»;

Указ Президента Российской Федерации от 01.07.2010 № 821 «О комиссиях по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов»;

Указ Президента Российской Федерации от 21.07.2010 № 925 «О мерах по реализации отдельных положений Федерального закона «О противодействии коррупции»;

Указ Президента Российской Федерации от 25.02.2011 № 233 «О некоторых вопросах организации деятельности президиума Совета при Президенте Российской Федерации по противодействию коррупции»;

Указ Президента Российской Федерации от 20. 05.2011 № 657 «О мониторинге правоприменения в Российской Федерации»;

05.2011 № 657 «О мониторинге правоприменения в Российской Федерации»;

Указ Президента Российской Федерации от 13.03.2012 № 297 «О Национальном плане противодействия коррупции на 2012-2013 годы и внесении изменений в некоторые акты Президента Российской Федерации по вопросам противодействия коррупции»;

Указ Президента Российской Федерации от 28.07.2012 № 1060 «Об утверждении состава Совета при Президенте Российской Федерации по противодействию коррупции и состава президиума этого Совета»;

Указ Президента Российской Федерации от 02.04.2013 № 309 «О мерах по реализации отдельных положений Федерального закона «О противодействии коррупции»;

Указ Президента Российской Федерации от 02.04.2013 № 310 «О мерах по реализации отдельных положений Федерального закона «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам»;

Указ Президента Российской Федерации от 08.07.2013 № 613 «Вопросы противодействия коррупции»;

Указ Президента Российской Федерации от 11. 04.2014 № 226 «О Национальном плане противодействия коррупции на 2014-2015 годы»;

04.2014 № 226 «О Национальном плане противодействия коррупции на 2014-2015 годы»;

Указ Президента Российской Федерации от 23.06.2014 № 460 «Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации»;

Указ Президента Российской Федерации от 08.03.2015 № 120 «О некоторых вопросах противодействия коррупции»;

Указ Президента Российской Федерации от 15.07.2015 г. №364 «О мерах по совершенствованию организации деятельности в области противодействия коррупции»;

Указ Президента Российской Федерации от 01.04.2016 № 147 «О Национальном плане противодействия коррупции на 2016 – 2017 годы»;

Указ Президента Российской Федерации от 29.06.2018 № 378 «О Национальном плане противодействия коррупции на 2018 – 2020 годы».

Постановления Правительства РФ

Постановление Правительства РФ от 18.02.1998 N 216 «О внесении изменений и дополнений в решения Правительства Российской Федерации в соответствии с Указом Президента Российской Федерации от 8 апреля 1997 г. N 305 «О первоочередных мерах по предотвращению коррупции и сокращению бюджетных расходов при организации закупки продукции для государственных нужд»

N 305 «О первоочередных мерах по предотвращению коррупции и сокращению бюджетных расходов при организации закупки продукции для государственных нужд»

Постановление Правительства Российской Федерации от 13.03.2013 № 207 «Об утверждении Правил проверки достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданами, претендующими на замещение должностей руководителей федеральных государственных учреждений, и лицами, замещающими эти должности»;

Постановление Правительства Российской Федерации от 13.03.2013 № 208 «Об утверждении Правил представления лицом, поступающим на работу на должность руководителя федерального государственного учреждения, а также руководителем федерального государственного учреждения сведений о своих доходах, об имуществе и обязательствах имущественного характера и о доходах, об имуществе и обязательствах имущественного характера своих супруга (супруги) и несовершеннолетних детей»;

Постановление Правительства Российской Федерации от 05. 07.2013 № 568 «О распространении на отдельные категории граждан ограничений, запретов и обязанностей, установленных Федеральным законом «О противодействии коррупции» и другими федеральными законами в целях противодействия коррупции»;

07.2013 № 568 «О распространении на отдельные категории граждан ограничений, запретов и обязанностей, установленных Федеральным законом «О противодействии коррупции» и другими федеральными законами в целях противодействия коррупции»;

Постановление Правительства Российской Федерации от 09.01.2014 № 10 «О порядке сообщения отдельными категориями лиц о получении подарка в связи с их должностным положением или исполнением ими служебных (должностных) обязанностей, сдачи и оценки подарка, реализации (выкупа) и зачисления средств, вырученных от его реализации»;

Постановление Правительства Российской Федерации от 21.01.2015 № 29 «Об утверждении Правил сообщения работодателем о заключении трудового или гражданско-правового договора на выполнение работ (оказание услуг) с гражданином, замещавшим должности государственной или муниципальной службы, перечень которых устанавливается нормативными правовыми актами Российской Федерации».

Проводы на заслуженный отдых заместителя начальника управления – начальника отдела учета федеральных средств, расчетов и обязательств управления учета и отчетности исполнения бюджета департамента финансов и бюджетной политики Белгородской области Л.

А. Слепаковой.

А. Слепаковой.Сегодня проводили на пенсию Лилию Александровну Слепакову, которая больше тридцати лет проработала в региональном финоргане, поступив на работу в июле 1990 года на должность бухгалтера Финансового управления Белгородского облисполкома и пройдя путь до заместителя начальника управления – начальника отдела учета федеральных средств, расчетов и обязательств управления учета и отчетности исполнения бюджета департамента финансов и бюджетной политики Белгородской области. За свой профессиональный, скрупулёзный труд и ответственное отношение к своим обязанностям Лилия Александровна неоднократно награждалась Грамотами и Благодарностями, а также удостоена Нагрудного знака Министерства финансов Российской Федерации «Отличник финансовой работы».

Заместитель Губернатора Белгородской области – начальник департамента финансов и бюджетной политики Белгородской области В.Ф. Боровик, председатель профсоюзного комитета департамента Н.Н. Жарикова, первый заместитель начальника департамента С. Ф. Лисютин, начальник управления учета и отчетности исполнения бюджета В.И Кильдышева, коллеги и друзья благодарили Лилию Александровну за профессионализм, за большой личный вклад в развитие финансовой сферы области, за неутомимый и добросовестный труд, за высокую ответственность и достойное выполнение поставленных задач, следование стратегическим целям, понимание финансовых, политических и экономических приоритетов, проявленную инициативу и высокие результаты в организации работы.

Ф. Лисютин, начальник управления учета и отчетности исполнения бюджета В.И Кильдышева, коллеги и друзья благодарили Лилию Александровну за профессионализм, за большой личный вклад в развитие финансовой сферы области, за неутомимый и добросовестный труд, за высокую ответственность и достойное выполнение поставленных задач, следование стратегическим целям, понимание финансовых, политических и экономических приоритетов, проявленную инициативу и высокие результаты в организации работы.

Лилия Александровна, пусть выход на заслуженный отдых станет для вас новым, ярким жизненным поворотом, за которым непременно ждет много хорошего! Улыбайтесь, мечтайте, используйте свободное время с пользой и просто наслаждайтесь каждым днем! Желаем Вам счастья и благополучия, стабильности и долгих лет жизни, здоровья Вам и Вашим близким!

Федеральные

Нормативные правовые акты, регламентирующие деятельность службы государственного финансового контроля Ивановской области.

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ

Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»

Постановление Правительства Российской Федерации от 16.09.2020 № 1478

«Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Правила составления отчетности о результатах контрольной деятельности»

Постановление Правительства РФ от 17.08.2020 № 1237

«Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Правила досудебного обжалования решений и действий (бездействия) органов внутреннего государственного (муниципального) финансового контроля и их должностных лиц»

Постановление Правительства РФ от 17. 08.2020 № 1235

08.2020 № 1235

«Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Проведение проверок, ревизий и обследований и оформление их результатов»

Постановление Правительства РФ от 23 июля 2020 г. № 1095

«Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Реализация результатов проверок, ревизий и обследований»

Приказ Минфина России от 22.05.2020 № 91н

«Об утверждении федерального стандарта внутреннего финансового аудита «Реализация результатов внутреннего финансового аудита»

Постановление Правительства РФ от 27.02.2020 № 208

«Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Планирование проверок, ревизий и обследований»

Постановление Правительства РФ от 06. 02.2020 № 100

02.2020 № 100

«Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Права и обязанности должностных лиц органов внутреннего государственного (муниципального) финансового контроля и объектов внутреннего государственного (муниципального) финансового контроля (их должностных лиц) при осуществлении внутреннего государственного (муниципального) финансового контроля»

Постановление Правительства РФ от 06.02.2020 № 95

«Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Принципы контрольной деятельности органов внутреннего государственного (муниципального) финансового контроля»

Приказ Минфина России от 21.11.2019 № 195н

«Об утверждении федерального стандарта внутреннего финансового аудита «Права и обязанности должностных лиц (работников) при осуществлении внутреннего финансового аудита»

Приказ Минфина России от 21. 11.2019 № 196н

11.2019 № 196н

«Об утверждении федерального стандарта внутреннего финансового аудита «Определения, принципы и задачи внутреннего финансового аудита»

Приказ Минфина России от 18.12.2019 № 237н

«Об утверждении федерального стандарта внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита»

Федеральные стандарты | Министерство финансов Астраханской области

23.12.2020 Состоялось заседание методологического совета по бюджетному учёту при Министерстве финансов Астраханской области

24.12.2019 Состоялось заседание методологического совета по бюжетному учёту при Министерстве финансов Астраханской области

Материалы методологического совета 18.06.2019

Сайт системы Госфинансы федеральные стандарты

Материалы методологического совета

Федеральный стандарт. Запасы

Запасы

Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы»

Методические рекомендации по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы»

Федеральный стандарт. Отчет о движении денежных средств

Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Отчет о движении денежных средств»

Методические рекомендации по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Отчет о движении средств»

Выездные семинары

Материалы выездного семинара 2018

Федеральный стандарт. Долгосрочные договоры

Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры»

Методические рекомендации по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры»

Федеральный стандарт. Метод долевого участия

Метод долевого участия

Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Метод долевого участия»

Федеральный стандарт. Отчетность по операциям системы казначейских платежей

Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Отчетность по операциям системы казначейских платежей»

Федеральный стандарт. Концессионные соглашения

Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концессионные соглашения»

Методические рекомендации по первому применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Концессионные соглашения»

Федеральный стандарт. Консолидированная бухгалтерская (финансовая) отчетность

Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Консолидированная бухгалтерская (финансовая) отчетность»

Федеральный стандарт. Совместная деятельность

Совместная деятельность

Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Совместная деятельность»

Федеральный стандарт. Финансовые инструменты

Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Финансовые инструменты»

Федеральный стандарт. Нематериальные активы

Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Нематериальные активы»

Федеральный стандарт Резервы. Раскрытие информации об условных обязательствах и условных активах

Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Резервы. Раскрытие информации об условных обязательствах и условных активах»

Методические рекомендации по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Резервы. Раскрытие информации об условных обязательствах и условных активах»

Федеральный стандарт. Влияние изменений курсов иностранных валют

Влияние изменений курсов иностранных валют

Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Влияние изменений курсов иностранных валют»

Федеральный стандарт. Затраты по заимствованиям

Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Затраты по заимствованиям»

Информация о связанных сторонах

Бюджетная информация в бухгалтерской (финансовой) отчетности

Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Бюджетная информация в бухгалтерской (финансовой) отчетности»

Методические рекомендации по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Бюджетная информация в бухгалтерской (финансовой) отчетности»

Федеральный стандарт. Непроизведенные активы

Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Непроизведенные активы»

Федеральный стандарт. Выплаты персоналу

Выплаты персоналу

Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Выплаты персоналу»

Федеральный стандарт Учетная политика, оценочные значения и ошибки

Методические рекомендации к СГС «Учетная политика, оценочные значения и ошибки

Федеральный стандарт. События после отчетной даты

Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «События после отчетной даты»

Методические рекомендации по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «События после отчетной даты»

Федеральный стандарт. Доходы

Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Доходы»

Сопоставительные таблицы

Сопоставительная таблица кодов видов доходов 2018 года к 2019 году

Сопоставительная таблица КОСГУ 2017 и 2018 годов

Сопоставительная таблица КОСГУ 2018 и 2019 годов

Таблица соответствия ВР и КОСГУ на 2019 год

Таблица соответствия разделов (подразделов) и видов расходов

Таблица соответствия целевых статей и кодов доходов

Слайды ВКС 09.04.2018 в УФК по АО

Актуальные вопросы при переходе на ФС 2018-2019

Изменение порядка применения КОСГУ на 2018

Программа разработки ФСБУ

Аренда

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» Письмо Министерства финансов Российской Федерации № 02-07-07/83464 от 13.12.2017 Приказ Министерства финансов Российской Федерации от 31.12.2016 № 258н Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» Методические указания по переходным положениям СГС «Аренда» при первом применении

Концептуальные основы бухучета и отчетности

Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора Приказ Министерства финансов Российской Федерации от 31.12.2016 № 256н Об утверждении Федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций Государственного сектора»

Обесценение актива

Приказ Министерства финансов Российской Федерации от 31.12.2016 № 259н Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Обесценивание активов»

Основные средства

Письмо минфина РФ от 24 апреля 2018 г. N 02-07-10 27705 Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» Письмо Министерства финансов Российской Федерации № 02-07-07/84237 от 15.12.2017 Приказ Министерства финансов Российской Федерации от 31.12.2016 № 257н Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» Методические указания по применению переходных положений СГС «Основные средства»в части вопросов отражения в бухгалтерском учете на соответствующих балансовых счетах объектов недвижимого имущества

Предствление бухгалтерской (финансовой) отчетности

Предоставление бухгалтерской (финансовой) отчетности Приказ Министерства финансов Российской Федерации от 31.12.2016 № 260н Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности»

МегаФон и Автодор обеспечат федеральные автотрассы телеком-инфраструктурой

Фото «МегаФон»

МегаФон и ГК «Автодор» подписали на Петербургском международном экономическом форуме соглашение о сотрудничестве в области строительства телеком-инфраструктуры и предоставления услуг мобильной связи вдоль федеральных скоростных платных автотрасс.

Автодор обеспечит размещение антенно-мачтовых сооружений, организует подъезды к ним, произведет подключение электроэнергии к объектам связи, а МегаФон сможет разместить на них базовые станции. Компании будут сотрудничать при строительстве ЦКАД в Московской области, скоростной трассы М-12 Москва-Казань с продлением до Екатеринбурга и других автомагистралей.

«В конце 2020 года совместно с компанией «Автодор» мы завершили проект по созданию телеком-инфраструктуры на скоростной автодороге М-11 «Нева», проходящей между Москвой и Санкт-Петербургом. В дополнение к существующей инфраструктуре связи МегаФоном было построено вдоль трассы М-11 97 базовых станций, которые обеспечили 2G и 4G покрытие на всем протяжении пути. Отличное качество связи и уверенный доступ в интернет важны как для автомобилистов, так и для их пассажиров. Развитие сотрудничества между МегаФоном и Автодором сделает передвижение по дорогам России более комфортным и безопасным», — говорит генеральный директор МегаФона Геворк Вермишян.

«Госкомпания уделяет большое внимание безопасности и комфорту пользователей, в том числе обеспечению на всей протяженности сети дорог устойчивого покрытия сотовой связи. Мы первыми в дорожной отрасли на системной основе начали сотрудничать с федеральными операторами сотовой связи. Хорошим примером стал проект М-11 «Нева». Надеюсь, что в ближайшее время и на остальных трассах Госкомпании мы сможем совместными усилиями сделать высокоскоростную сотовую связь доступной пользователям на каждом километре», — заявил заместитель председателя правления по развитию собственных видов деятельности ГК «Автодор» Георгий Чичерин.

Казанский (Приволжский) федеральный университет — официальный сайт

Газизов Рамиль Рашатович

водитель автомобиля сектора доставки лечебного питания

Гараева Чулпан Рафисовнаучитель специализированного учебного научного центра — общеобразовательной школы-интерната «IT-лицей ФГАОУ ВО «Казанский (Приволжский) федеральный университет»

Глазунов Никита Владимирович

лаборант кафедры русского языка предбакалаврской подготовки

Дидакунан Фархад Исмаил оглы

ассистент, б/с кафедры хирургии, акушерства и гинекологии

Кабве Эммануэльстарший научный сотрудник, к.н. НИЛ «OpenLab Генные и клеточные технологии»

Мусина Лария Саитовна

кастелянша Студенческого городка

Федосеев Виталий Анатольевич

юрисконсульт 1 категории директората

Черзор Михаил Прокопьевич

директор магнитной обсерватории магнитной обсерватории «Раифа»

Федеральное финансирование исследования устойчивости к противомикробным препаратам внутрибольничных патогенов: Нет ESKAPE | Журнал инфекционных болезней

Открытие сильнодействующих и безопасных противомикробных препаратов, возможно, является величайшим достижением здравоохранения в истории. Доступность этих агентов быстро снизила заболеваемость и смертность, связанные с множеством ранее смертельных заболеваний. Кроме того, уверенность в том, что инфекции можно предотвратить или вылечить с помощью антибиотиков, позволила сделать большой шаг вперед в лечении неинфекционных заболеваний, в том числе серьезных сердечных заболеваний, рака и недостаточности органов, требующих трансплантации.Медицинская помощь в том виде, в каком мы ее теперь знаем, не могла бы существовать без наличия эффективных антибиотиков

Широкое распространение антибиотиков было связано с тем, что мы теперь знаем как предсказуемое появление устойчивости. Ранняя уверенность в том, что инфекции в конечном итоге будут побеждены, уступила место большему признанию генетической гибкости обычных патогенов человека. Более того, мы пришли к пониманию роли микроорганизмов в нашем гомеостазе. Микроорганизмы являются неотъемлемой частью нас, и нам следует научиться жить с ними

Там, где мы не можем жить с ними, находится в больнице, потому что пациенты с ослабленной защитой особенно уязвимы для бактериальных заболеваний.Хотя многие бактерии по-прежнему чувствительны к большинству наших противомикробных препаратов, возникла группа, которые избегают летального действия антибиотиков. В больницах как в развитых, так и в развивающихся странах эта небольшая группа — E nterococcus faecium S taphylococcus aureus K lebsiella pneumoniae A cinetobacter baomonosa cinetobacter baomon0008 и E nterobacter видов, далее именуемых «ошибки ESKAPE» — это то же самое

Ошибки ESKAPE чрезвычайно важны не только потому, что они вызывают львиную долю внутрибольничных инфекций, но и потому, что они представляют парадигмы патогенеза. , передача и сопротивление.Если мы научимся контролировать эти микроорганизмы, наши больницы станут неизмеримо безопаснее, потому что извлеченные уроки можно будет применить практически к любым видам, которые попытаются занять их место. К сожалению, ошибки ESKAPE становятся все более распространенными в наших больницах и становятся все более устойчивыми ко многим нашим противомикробным препаратам. В этом выпуске журнала Journal Peters et al. [1] подробно описывают программу исследований Национального института аллергии и инфекционных заболеваний (NIAID) по устойчивости к противомикробным препаратам.Национальные институты здравоохранения (NIH), являющиеся основным федеральным агентством по проведению и поддержке медицинских исследований, являются знаменосцем приверженности федерального правительства исследованиям в области здравоохранения. NIAID управляет большей частью, но, конечно, не всей работой, выполняемой NIH в области устойчивости к противомикробным препаратам и инфекционных заболеваний. Таким образом, повестка дня NIAID определяет важность усилий федерального правительства в области инфекционных заболеваний. Чтобы понять, какое глубокое влияние программа этого института может оказать на рост и успех отдельных областей исследований

Peters et al., Достаточно взглянуть на ключевую роль, которую играет NIAID в огромном успехе исследований по СПИДу за последние два десятилетия. .указывают на то, что финансирование исследований противомикробных препаратов со стороны NIAID значительно выросло за последнее десятилетие и теперь составляет более 800 миллионов долларов в год. Принимая во внимание это очень большое количество, важно понимать, что оно отражает полную приверженность NIAID всем областям, определенным как связанные с противомикробной терапией. В эту категорию входят исследования антибактериальных, противогрибковых, противопаразитарных и противовирусных методов лечения, связанных с лечением заболеваний или их профилактикой с помощью вакцин.Поэтому трудно точно определить, какой уровень поддержки направлен на антибактериальную терапию и устойчивость, особенно в отношении ошибок ESKAPE

. Что касается исследований, посвященных вопросам устойчивости к противомикробным препаратам, Peters et al. указывают, что NIAID в настоящее время тратит более 200 миллионов долларов. При рассмотрении этого количества важно понимать, что оно также включает поддержку исследований устойчивости к противовирусным (включая ВИЧ), противогрибковым и противопаразитарным (включая противомалярийные) агентам.В категорию бактерий включены исследования устойчивости к лекарствам, нацеленным на Mycobacterium tuberculosis . Из этого анализа невозможно определить, насколько серьезно NIAID приложил усилия к изучению резистентности клопов ESKAPE

. Огромное значение ВИЧ, малярийных паразитов и M. tuberculosis для общественного здравоохранения во всем мире никогда не должно проявляться. сомневаться. Однако устойчивость к противомикробным препаратам у этих микроорганизмов принципиально отличается от той, что наблюдается у клопов ESKAPE.Устойчивость к ошибкам ESKAPE в первую очередь (хотя уже не исключительно) связана с внутрибольничной средой. Внутрибольничная передача ВИЧ через переливание крови или зараженные иглы, малярия через переливание крови или туберкулез через зараженные аэрозоли составляют лишь очень небольшую часть случаев передачи. Также справедливо сказать, учитывая то, что мы знаем о механизмах устойчивости к противомикробным препаратам у ВИЧ, видов Plasmodium и M. tuberculosis , что уроки, извлеченные из их исследования, вряд ли окажут серьезное влияние на наше понимание устойчивости. в бактериях ESKAPE из-за обилия плазмид, транспозонов и частых генетических обменов, которые характеризуют последние микроорганизмы.Более того, огромное значение ВИЧ, малярии и туберкулеза во всем мире привлекает устойчивый интерес и благотворительность многих других организаций. Например, Фонд Билла и Мелинды Гейтс приводит в качестве примеров гранты, выделенные 458 миллионов долларов на исследования малярии, 374 миллиона долларов на исследования СПИДа и 154,2 миллиона долларов на исследования туберкулеза [3]. Wellcome Trust, со своей стороны, подтверждает выделение 150 миллионов фунтов стерлингов на исследования малярии за последнее десятилетие [4]. В эпоху ограниченных ресурсов очень важно, чтобы мы оценивали приростную стоимость долларов NIAID, инвестированных в эти хорошо финансируемые области по сравнению с другими областями, которые не бенефициары обязательств от фондов

Достаточно лишь проверить наши знания некоторых очень основные вопросы относительно антибактериальной терапии по сравнению с нашими знаниями об использовании препаратов против ВИЧ, чтобы понять, что сколько бы долларов NIAID ни было потрачено на антибактериальные исследования, недостаточно.Для большинства бактериальных инфекций минимальная продолжительность лечения никогда не определялась. Преимущество антимикробной терапии перед плацебо при многих распространенных инфекциях (таких как средний отит или синусит) остается неясным. Широко распространено использование комбинаций антибиотиков, без убедительных доказательств их пользы в большинстве случаев. Вопросов о пользе основных мер инфекционного контроля гораздо больше, чем ответов. Даже если бы у нас была эта информация, было проведено очень мало исследований лучших механизмов распространения знаний таким образом, чтобы изменить практику врачей.В каждой из этих областей (оптимальная антимикробная терапия, инфекционный контроль, поведение врача и пациента) наши научно обоснованные знания в области ВИЧ (накопленные за <3 десятилетий) намного превосходят наши знания в области антибактериальной терапии (примерно в течение почти трех десятилетий). 8 десятилетий)

Корни этого неутешительного прогресса в наших знаниях неудивительны. На протяжении десятилетий многие люди считали, что сопротивление — это проблема, которую необходимо решить фармацевтической промышленности. Тот факт, что фармацевтическая промышленность не одобряет исследования способов минимизации использования противомикробных препаратов, каким-то образом ускользнул от нас.Прискорбный недавний уход большинства крупных фармацевтических компаний из области разработки антибактериальных средств ясно показал, что фармацевтически спонсируемые решения всегда были мифом. Также фактом является то, что многие различные федеральные агентства (NIH, Центры по контролю и профилактике заболеваний [CDC], Министерство сельского хозяйства, Управление по контролю за продуктами и лекарствами и Департамент по делам ветеранов) сосредоточили свое внимание на узких полосах проблема воспринимается как имеющая отношение к их миссии.В результате общая картина не получила должного внимания. Пытаясь координировать деятельность различных агентств, федеральное правительство в 1999 году спонсировало межведомственную рабочую группу по созданию «План действий общественного здравоохранения по борьбе с устойчивостью к противомикробным препаратам » [5]. В плане предлагалось 84 пункта действий, 13 из которых были отнесены к «высокоприоритетным». К сожалению, финансирование, которое было санкционировано для деятельности целевой группы, так и не было выделено, и каждое агентство было предоставлено самому себе, чтобы выполнять те действия, которые им были поручены.Целевая группа недавно провела второе консультативное совещание, на котором был оценен прогресс и обновлены цели. Результаты этой встречи должны быть доступны для комментариев в Федеральном реестре к концу 2008 г.

Признавая важность устойчивости к противомикробным препаратам для общественного здравоохранения и сложность координации федеральных усилий через различные агентства, члены Палаты представителей и Сената должны представила версии Закона о стратегиях борьбы с устойчивостью к противомикробным препаратам (STAAR).Этим законом будет создано Управление по устойчивости к противомикробным препаратам в Министерстве здравоохранения и социальных служб, будет повторно утверждена межведомственная рабочая группа, будет создан консультативный совет по противомикробным препаратам в области общественного здравоохранения, а также будет поручено NIH, CDC и другим агентствам разработать стратегический план борьбы устойчивость к противомикробным препаратам. Кроме того, закон разрешит создание по крайней мере 10 пунктов клинических исследований устойчивости к противомикробным препаратам и сети общественного здравоохранения, которые будут географически рассредоточены по всей территории Соединенных Штатов.Эти центры будут отслеживать появление резистентных патогенов, изучать эпидемиологию этих патогенов, оценивать эффективность вмешательств и изучать проблемы, связанные с применением противомикробных препаратов. Создание этих центров больше, чем любое другое положение, послужит сильным сигналом для академического сообщества о том, что федеральные агентства планируют уделять особое внимание антибактериальным исследованиям, привлекая столь необходимое вливание новых исследователей в эту область

На протяжении десятилетий ошибки ESKAPE оставались тлели, приобретая детерминанты устойчивости и вирулентности, которые позволили им серьезно повлиять на то, как мы практикуем медицину в современной больнице.Отдельные исследования, цитируемые Peters et al. являются обнадеживающими примерами, свидетельствующими о том, что NIAID осознает трудности, создаваемые этими устойчивыми патогенами. Чтобы действительно добиться успеха, эти исследования должны быть частью гораздо более масштабных скоординированных усилий, в рамках которых выделяется значительно больше ресурсов, чем в настоящее время

Список литературы

1,,,.Программа исследований Национального института аллергии и инфекционных заболеваний на устойчивость к противомикробным препаратам

,J Infect Dis

,2008

, vol.197

(стр.1087

—93

) 2Слушания в комитете Палаты представителей по бюджету

.Бюджетный запрос Министерства здравоохранения и социальных служб на 2008 финансовый год (серийный № 110-6). 110-й Конгресс, 1-е заседание, 13 февраля 2007 г.

3Фонд Билла и Мелинды Гейтс

.Информационный бюллетень глобальной программы здравоохранения

4Wellcome Trust и малярия

. 5Межведомственная целевая группа по устойчивости к противомикробным препаратам

.План действий общественного здравоохранения по борьбе с устойчивостью к противомикробным препаратам

Федеральные фонды

Что такое федеральные фонды?

Федеральные фонды, часто называемые федеральными фондами, представляют собой избыточные резервы, которые коммерческие банки и другие финансовые учреждения размещают в региональных Федеральных резервных банках; Затем эти средства могут быть ссужены другим участникам рынка, у которых недостаточно наличных денег для удовлетворения своих потребностей в кредитовании и резервировании.Ссуды являются необеспеченными и выдаются по относительно низкой процентной ставке, называемой ставкой по федеральным фондам или ставкой овернайт, поскольку именно на этот период предоставляется большинство таких ссуд.

Ключевые выводы

- Федеральные фонды — это избыточные резервы финансовых учреждений сверх обязательных резервных требований центрального банка.

- Банки будут занимать или ссужать свои избыточные средства друг другу на условиях «овернайт», поскольку некоторые банки обнаруживают, что у них слишком много резервов, а у других слишком мало.

- Ставка по федеральным фондам является целевым показателем, установленным центральным банком, но фактическая рыночная ставка для резервов федерального фонда определяется этим рынком межбанковского кредитования «овернайт».

Общие сведения о федеральных фондах

Фонды ФРС помогают коммерческим банкам выполнять свои ежедневные резервные требования, то есть сумму денег, которую банки обязаны поддерживать в своей региональной Федеральной резервной системе. Резервные требования основаны на объеме клиентских депозитов, которые хранятся в каждом банке.Избыточные или вторичные резервы — это денежные суммы, удерживаемые банком или финансовым учреждением сверх того, что требуется регулирующими органами, кредиторами или внутренним контролем. Для коммерческих банков избыточные резервы измеряются в сравнении со стандартными суммами резервных требований, установленными центральными банковскими органами. Эти обязательные нормативы резервов устанавливают минимальные ликвидные депозиты (например, наличные), которые должны храниться в резерве в банке; больше считается лишним.

Федеральный резервный банк устанавливает целевую ставку или диапазон для ставки по федеральным фондам; он периодически корректируется в зависимости от экономических и денежных условий.

Ночные рынки

Рынок федеральных фондов работает в Соединенных Штатах и работает параллельно с рынком офшорных евродолларовых депозитов. Евродоллары также торгуются овернайт, и процентная ставка практически идентична ставке федеральных фондов, но транзакции должны регистрироваться за пределами Соединенных Штатов. Многонациональные банки часто используют для этих счетов отделения, расположенные в Карибском бассейне или Панаме, даже если транзакции могут выполняться в торговых залах США.Оба являются оптовыми рынками с объемом сделок от 2 миллионов долларов до более 1 миллиарда долларов.

Ставки ФРС

Федеральная резервная система использует операции открытого рынка для управления денежной массой в экономике и корректировки краткосрочных процентных ставок. Это означает, что ФРС покупает или продает некоторые из выпущенных им государственных облигаций и векселей; это увеличивает или уменьшает денежную массу и, таким образом, снижает или повышает краткосрочные процентные ставки. Операции на открытом рынке проводятся Федеральным резервным банком Нью-Йорка.

Ставка по федеральным фондам (ставка по федеральным фондам) является одной из наиболее важных процентных ставок для экономики США, поскольку она влияет на общие экономические условия в стране, включая инфляцию, рост и занятость. Ставка по федеральным фондам устанавливается в долларах США и обычно взимается по ссудам овернайт. Таким образом, ставка по федеральным фондам представляет собой эффективную процентную ставку, по которой коммерческие банки ссужают резервы друг другу на однодневной основе.

Ставка по федеральным фондам тесно связана с краткосрочными процентными ставками на более широком рынке, поэтому эти операции также напрямую влияют на ставки евродоллара и LIBOR.Федеральная резервная система объявляет эффективную ставку по федеральным фондам в конце каждого торгового дня, которая является средневзвешенной ставкой для всех транзакций на рынке в этот день.

Участники рынка

Участниками рынка федеральных фондов являются коммерческие банки США, филиалы иностранных банков США, ссудно-сберегательные организации и спонсируемые государством предприятия, такие как Федеральная национальная ипотечная ассоциация (Fannie Mae) и Федеральная ассоциация ипотечного жилищного кредитования (Freddie Mac), а также фирмы по ценным бумагам и агентства федерального правительства.

Федеральных финансовых правил — NCSHA

Закон Додда-Фрэнка о реформе Уолл-стрит и защите прав потребителей (обычно именуемый Доддом-Франком), который был подписан президентом Бараком Обамой в июле 2010 года, внес самые значительные изменения в финансовое регулирование в Соединенных Штатах со времен регулятивная реформа, последовавшая за Великой депрессией. Он внес изменения в американскую среду финансового регулирования, которые затронули все федеральные органы финансового регулирования и почти все секторы национальной индустрии финансовых услуг.

Возможно, наиболее важным для HFA и их программ доступного домовладения является то, что Додд-Франк учредил Бюро финансовой защиты потребителей (CFPB) и поручил новому агентству принять ряд новых правил, касающихся ипотечного кредитования. С тех пор CFPB ввел правила, регулирующие, среди прочего, андеррайтинг ипотечных кредитов, обслуживание, раскрытие информации о заемщиках и компенсацию кредитору.

Dodd-Frank and HFAs

NCSHA работал над тем, чтобы сотрудники и руководство CFPB знали об уникальной роли HFA в системе жилищного финансирования и чтобы правила CFPB не препятствовали программам HFAs по домовладению.В некоторых своих правилах CFPB признал послужной список HFA в отношении ответственного доступного кредитования и предоставил HFA несколько специальных льгот, включая исключение всех программных кредитов HFA из своего правила о способности к погашению / квалифицированной ипотеке. По настоянию NCSHA, CFPB также внес поправки в свое правило раскрытия информации об ипотеке, чтобы упростить для кредиторов участие в программах помощи при первоначальном взносе HFA.

NCSHA также постарался обеспечить, чтобы другие федеральные нормы, утвержденные Доддом-Франком, занимали критическое место на рынке HFA.По настоянию NCSHA программные ссуды HFA были освобождены от действия правила удержания рисков, выпущенного шестью федеральными агентствами, требующего от банков сохранения части кредитного риска по каждому секьюритизируемому активу. Это сделало ссуды HFA и лежащие в их основе облигации и ценные бумаги более привлекательными инвестициями для банков.

Закон о реинвестициях в сообществах и другие постановления

Недавно федеральные банковские регулирующие органы — Управление валютного контролера (OCC), Федеральная корпорация по страхованию депозитов (FDIC) и Федеральная резервная система — начали рассматривать изменения в своих правилах, касающихся обязательств федеральных банков в соответствии с Закон о реинвестициях в сообщества (CRA).CRA требует от банков, учрежденных на федеральном уровне, поддерживать доступное кредитование и развитие сообществ в сообществах, в которых они работают. Очень важно, чтобы любые реформы CRA поддерживали сильные стимулы для банков к осуществлению эффективных инвестиций в акционерный капитал, включая налоговые льготы на жилье для малоимущих и освобождение от налогов. Жилищные облигации и поощрение банков к сотрудничеству с программами HFA для многосемейных и односемейных семей.

NCSHA также отслеживает и комментирует правила, политики и другие инструкции, издаваемые федеральными финансовыми агентствами, включая Казначейство США.S. Комиссия по ценным бумагам и биржам (SEC), Налоговая служба (IRS) и Государственный совет по стандартам бухгалтерского учета (GASB), чтобы убедиться, что они без необходимости не умаляют способность HFA эффективно управлять своими программами.

В дальнейшем NCSHA продолжит выступать за то, чтобы федеральные финансовые регулирующие органы учитывали уникальную цель и потребности HFA при разработке нормативных актов и других нормативных документов.

Контакты :

Федеральное финансирование

Выигрышные предложения RDOF

Федеральная комиссия по связи (FCC) учредила Rural Digital Opportunity Fund (RDOF), чтобы выделить до 20 долларов США.4 миллиарда на поддержку развертывания широкополосной инфраструктуры и сетевых операций в течение 10-летнего периода. Денежные средства присуждаются для соответствующих критериям регионов по всей стране, в которых отсутствует широкополосная связь со скоростью не менее 25 Мбит / с вниз и 3 Мбит / с вверх (25/3). FCC использует процесс обратного аукциона для двух этапов финансирования. Фаза I (Аукцион 904) открылась 29.10.20 и закрылась 25.11.20.

На карте RDOF Калифорнии показаны победившие участники торгов с указанием их территорий, уровней финансирования и уровней пропускной способности по всему штату.В общенациональном масштабе, в то время как FCC планировала выпустить 16 миллиардов долларов на этом первом этапе, фактически она объявила результаты аукционов на общую сумму 9,2 миллиарда долларов США на 12/07/2020. В Калифорнии назначенная штатом общая резервная цена составляла 2,049 миллиарда долларов для 370 986 местоположений, а участники торгов выиграли 695 миллионов долларов (34% от резервной цены штата) для 364 878 местоположений.

Дальнейшие действия RDOF

Выигравшие заявки, объявленные FCC, являются результатами аукциона 904 и требуют дополнительной авторизации перед выплатой средств.FCC требует, чтобы победители торгов соответствовали всем условиям и критериям процесса подачи и сертификации полной формы (Форма 683). Победившие участники тендера должны раскрыть подробную финансовую, операционную, имущественную и техническую информацию для рассмотрения персоналом FCC в двухэтапном развернутом цикле.

Остаток средств Фазы I вместе с предусмотренным в бюджете фондом Фазы II (всего $ 11,2 млрд) будет выпущен Фазой II RDOF.

CPUC и комментарии к FCC

Начиная с июня 2020 года Комиссия по коммунальным предприятиям Калифорнии (CPUC) работала над тем, чтобы побудить всех правомочных операторов связи и провайдеров подавать заявки на финансирование RDOF, чтобы помочь преодолеть цифровой разрыв в Калифорнии.Комментарий Комиссии и документы Ex Parte внесены в досье FCC RDOF.

CPUC: последние обновления и информация

Программа CPUC RDOF Kicker обеспечивает финансовый стимул для участников тендера RDOF к участию в торгах на территории Калифорнии на этапе I. Правила программы Kicker Комиссии являются частью нормотворчества CPUC 20-08-021. Конкретные правила Kicker дорабатываются в предлагаемом решении под названием «Процесс создания Калифорнийского фонда передовых услуг для использования Федерального фонда сельских цифровых возможностей ».

RDOF, этап 1: карты и данные

Карта RDOF в Калифорнии: Карта RDOF в Калифорнии в последний раз обновлялась после публикации FCC данных победителей конкурса RDOF Phase I (AU 904) 12/07/2020. Два новых слоя на карте показывают победителей торгов в Калифорнии либо по имени победителя торгов, либо по уровню RDOF Tier & Latency (T&L). Этот ресурс предоставляет информацию о победителях торгов, предварительную цену и предварительную оценку затрат для всех допущенных к участию RDOF и получивших награду местоположений в штате. Информация о резервных ценах доступна без входа в систему, а информация о стоимости строительства доступна после входа в систему.Щелкните здесь, чтобы узнать, как создать логин.

FCC Окончательная карта подходящих территорий и данные: 8 октября 2020 года FCC выпустила свою окончательную карту подходящих территорий для аукциона 904, в которой представлены блоки переписи, соответствующие группы блоков переписи и резервные цены. Эта информация воспроизведена на карте RDOF в Калифорнии.

Обновленная FCC карта и данные соответствующих критериям территорий: 25 июня 2020 года FCC опубликовала вторую карту подходящих территорий для аукциона 904 с блоками переписи, соответствующими группами блоков переписи и резервными ценами.Эти подходящие территории были заменены Окончательной картой приемлемых территорий от 8 октября 2020 г.

Connected California StoryMap: объясняет беспрецедентную возможность, которую RDOF представляет для необслуживаемых территорий Калифорнии.

FCC: важные даты и информация