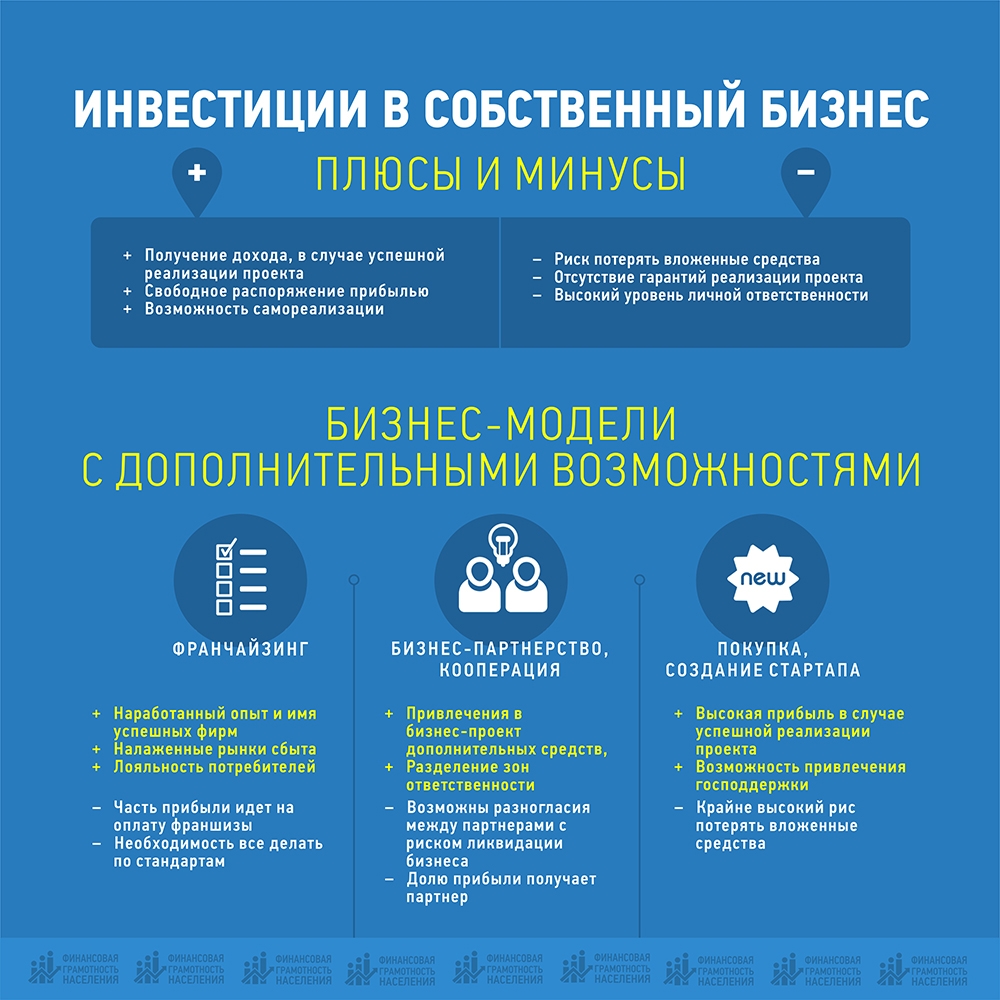

Вложение денег в недвижимость плюсы и минусы: Инвестиции в недвижимость 2020 года: плюсы и минусы вложения денег

Вложить деньги в недвижимость: хорошо или плохо

Многие люди, имеющие определенную сумму свободных денежных средств, часто сталкиваются с вопросом об их выгодном вложении. Одним из простых способов является приобретение недвижимости. Такое вкладывание средств, как правило, не требует особых знаний и умений. Но в свете экономического кризиса многие эксперты ставят выгодность таких инвестиций под сомнение. Выгодно ли в сегодняшних реалиях вкладывать деньги в недвижимость? В том насколько это хорошо или плохо – будем разбираться в сегодняшней статье.

Преимущества инвестирования денег в недвижимость

Недвижимость по праву считается одним из наименее рисковых вариантов вложения капитала. Даже если она теряет в цене в период экономического спада, то в последующую фазу подъёма эти потери будут компенсированы. Таким образом, в долгосрочной перспективе недвижимость обычно дорожает, а риск большого обесценивания относительно небольшой.

Если говорить о привлечении ипотеки, то выгодной такая операция будет только при получении кредита в российских рублях.

Недостатки вложения денег в недвижимость

Недвижимость обладает низкой ликвидностью. В случае острой необходимости быстро вывести капитал можно только при условии значительного снижения цены по отношению к среднерыночной. Речь обычно идет не менее чем о 10% разницы.

Еще одним недостатком инвестирования в недвижимость является высокий порог вхождения, то есть необходимо иметь немаленькую сумму денег. Этот вариант не подойдет для тех, кто хочет вложить небольшой капитал с возможностью делать довложения.

Обслуживание объектов требует затрат. Если в какой-то период квартира не сдается в аренду, то собственник несет чистые затраты, связанные с оплатой коммунальных платежей.

Существует риск полной потери объекта вследствие его разрушения, например, пожара. Здесь можно максимально обезопасить себя, заключив договор страхования с компанией, имеющей хорошую репутацию на рынке.

Здесь можно максимально обезопасить себя, заключив договор страхования с компанией, имеющей хорошую репутацию на рынке.

Прежде чем заключить сделку, стоит приложить максимум усилий для проверки юридической чистоты квартиры. Если договор купли-продажи по каким-либо причинам признают недействительным в судебном порядке, то получить деньги обратно может быть очень сложно.

Инвестирование в недвижимость: что сейчас выгодно?

Самый простой вариант получения дохода – это покупка квартиры с последующей ее сдачей в аренду. Можно приобрести небольшую квартиру в перспективном городе, в районе с хорошей инфраструктурой и транспортной развязкой. Такое жилье всегда пользуется спросом: соотношение дохода к затратам по таким объектам может быть очень хорошим. Риск заключается только в возможной порче имущества.

Существенный доход может принести покупка квартиры на этапе строительства с последующей ее продажей после сдачи в эксплуатацию. Доход будет зависеть от того, на каком этапе строительства вложить деньги: чем раньше, тем дешевле обойдется покупка. Такое инвестирование требует меньше временных затрат, чем аренда: купил квартиру и через несколько лет продал ее. Но оно несет в себе риск, что жилье так и не будет достроено. В итоге инвестор не то, что не получит прибыль, но и понесет существенные убытки.

Доход будет зависеть от того, на каком этапе строительства вложить деньги: чем раньше, тем дешевле обойдется покупка. Такое инвестирование требует меньше временных затрат, чем аренда: купил квартиру и через несколько лет продал ее. Но оно несет в себе риск, что жилье так и не будет достроено. В итоге инвестор не то, что не получит прибыль, но и понесет существенные убытки.

Новострой можно также выгодно сдать в аренду, стоимость такой квартиры всегда будет выше среднерыночной. Но в то же время нужно понимать, что в большинстве случаев собственник получит квартиру с «голыми» стенами, и потребуется немало вложений, чтобы привести ее к хорошему жилому состоянию.

Хороший доход может принести коммерческая недвижимость, но к выбору объекта нужно подойти очень взвешенно. Объект должен находиться в таком месте и иметь такие технические характеристики, чтобы он был интересен как можно большему количеству арендаторов. Кроме этого такое вложение требует временных затрат, связанных с обслуживанием объекта. Можно эти функции передать управляющей компании, но тогда доходность объекта снизится.

Можно эти функции передать управляющей компании, но тогда доходность объекта снизится.

Отдельного внимания заслуживает вопрос инвестирования в зарубежную недвижимость. Такая покупка требует наибольшей подготовки. Если нет хорошего понимания рынка недвижимости в отдельных странах, а также хорошей юридической подкованности, то лучше обратиться к профессионалам, которые специализируются на этом. Когда основной целью покупки является сдача в аренду, то, прежде всего, стоит обратить внимание на города, которые находятся на морских или океанических побережьях. Перспективной также всегда считались города с высокой деловой активностью.

Таким образом, инвестирование в недвижимость является хорошим вариантом для тех, кто имеет немаленький капитал, готов к долгосрочному вложению и тому, что вывести средства быстро без существенных потерь не получится. Кроме того, такое капиталовложение требует хотя бы минимальных знаний о состоянии рынка, если говорить о сдаче в аренду жилья. Когда речь идет о коммерческой недвижимости или жилье за рубежом, то операция потребует тщательного изучения и привлечения специалистов. Это позволит свести риски к минимуму и получить максимально возможный доход в современных экономических условиях.

Когда речь идет о коммерческой недвижимости или жилье за рубежом, то операция потребует тщательного изучения и привлечения специалистов. Это позволит свести риски к минимуму и получить максимально возможный доход в современных экономических условиях.

Обзор рынка REIT — Финансы на vc.ru

{«id»:179521,»url»:»https:\/\/vc.ru\/finance\/179521-kak-investirovat-v-nedvizhimost-imeya-100-obzor-rynka-reit»,»title»:»\u041a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u0432 \u043d\u0435\u0434\u0432\u0438\u0436\u0438\u043c\u043e\u0441\u0442\u044c, \u0438\u043c\u0435\u044f $100: \u041e\u0431\u0437\u043e\u0440 \u0440\u044b\u043d\u043a\u0430 REIT»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/179521-kak-investirovat-v-nedvizhimost-imeya-100-obzor-rynka-reit»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk. com\/share.php?url=https:\/\/vc.ru\/finance\/179521-kak-investirovat-v-nedvizhimost-imeya-100-obzor-rynka-reit&title=\u041a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u0432 \u043d\u0435\u0434\u0432\u0438\u0436\u0438\u043c\u043e\u0441\u0442\u044c, \u0438\u043c\u0435\u044f $100: \u041e\u0431\u0437\u043e\u0440 \u0440\u044b\u043d\u043a\u0430 REIT»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/179521-kak-investirovat-v-nedvizhimost-imeya-100-obzor-rynka-reit&text=\u041a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u0432 \u043d\u0435\u0434\u0432\u0438\u0436\u0438\u043c\u043e\u0441\u0442\u044c, \u0438\u043c\u0435\u044f $100: \u041e\u0431\u0437\u043e\u0440 \u0440\u044b\u043d\u043a\u0430 REIT»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

com\/share.php?url=https:\/\/vc.ru\/finance\/179521-kak-investirovat-v-nedvizhimost-imeya-100-obzor-rynka-reit&title=\u041a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u0432 \u043d\u0435\u0434\u0432\u0438\u0436\u0438\u043c\u043e\u0441\u0442\u044c, \u0438\u043c\u0435\u044f $100: \u041e\u0431\u0437\u043e\u0440 \u0440\u044b\u043d\u043a\u0430 REIT»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/179521-kak-investirovat-v-nedvizhimost-imeya-100-obzor-rynka-reit&text=\u041a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u0432 \u043d\u0435\u0434\u0432\u0438\u0436\u0438\u043c\u043e\u0441\u0442\u044c, \u0438\u043c\u0435\u044f $100: \u041e\u0431\u0437\u043e\u0440 \u0440\u044b\u043d\u043a\u0430 REIT»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

9744 просмотров

выгодно ли покупать сейчас и стоит ли вкладывать деньги

Имеется множество способов для вложения денежных средств, предупреждающих обесценивание сбережений. Инвестирование в недвижимое имущество в нашей стране можно причислить к одним из самых эффективных и распространенных методов приумножения своего капитала. Как только появляются незанятые деньги, практичные люди начинают думать о получении финансовой свободы. Что можно осуществить лишь после грамотного вложения своих денежных средств и тем самым обеспечивая себе постоянный и значительный доход. Насколько выгодно инвестировать свободный капитал в недвижимость в условиях нестабильной экономики узнаем из данной статьи.

Противоречивые инвестиции

Многие неискушенные вкладчики полагают, что инвестирование в недвижимое имущество – это всегда рентабельно, что их стоимость постоянно повышается. Но это далеко не так. Подтверждением этому служит недавний экономический кризис, когда недвижимость значительно подешевела. Кроме того, возможность получения дохода от такого рода инвестиций в России сильно зависит от размеров объекта.

Рассмотреть и учесть все эти критерии можно только при знании отрасли и умении выбрать грамотный подход. Для начала выберите, какие варианты лучше – жилой или коммерческой недвижимости, производственных помещений и др.

Возникновение механизма коллективного вложения

Коллективные инвестиции в недвижимость, а также ценные бумаги могут помочь преодолеть эти барьеры и стимулировать инициативность населения.

Сегодня имеется немало разнообразных форм организации коллективного инвестирования, какие выделяются национальными тонкостями, наименованиями и характерными чертами, разделения прибыли и т.д.

Коллективные инвестиции в недвижимость

Институты совместного вложения в недвижимое имущество могут быть в виде оформления юридического лица или без создания такого. В одном случае инвестиционные фонды образуются в форме АО или ООО. Это не исключает организационных форм с высокой финансовой ответственностью – полные или коммандитные общества. Но они не имеют специфических особенностей рискованной деятельности инвестиционных фондов.

Применение формы ООО предусматривает включения добавочных регламентов, какие будут приравнивать в правах учредителей и обширный круг участников.

Способы инвестирования в недвижимость

Во-первых, нужно разобраться с целью, для какой покупается жилье. К примеру, личное пользование, проживание, аренда или инвестиции в будущее.

К примеру, личное пользование, проживание, аренда или инвестиции в будущее.

После определения цели, вы должны установить тип недвижимого имущества, которое планируете купить. Для этих трех целей подойдет приобретение жилой недвижимости, какая может быть двух типов: квартира, частный дом. Конечно, стоимость первого варианта ниже, чем домов, но многое зависит от внутреннего наполнения, метража и местоположения.

После чего надлежит провести анализ рынка недвижимого имущества и определить, выгодно ли покупать сейчас недвижимость. Это нужно сделать, чтобы понять, будет ли сделка рентабельна или нет, уточнив, достаточно ли средств для покупки объекта.

Если вам не хватает денег, можно обратиться в банковские учреждения за ипотекой для ускорения процесса приобретения, хотя вы можете подождать пару-тройку лет.

Чтобы сдавать в аренду, более подходящим вариантом будет приобретение квартиры, поскольку дома пользуются меньшей популярностью.

Выгодно ли инвестировать в недвижимое имущество

Остановимся подробнее на том, стоит ли вкладывать деньги в недвижимость, и как это делать грамотно.

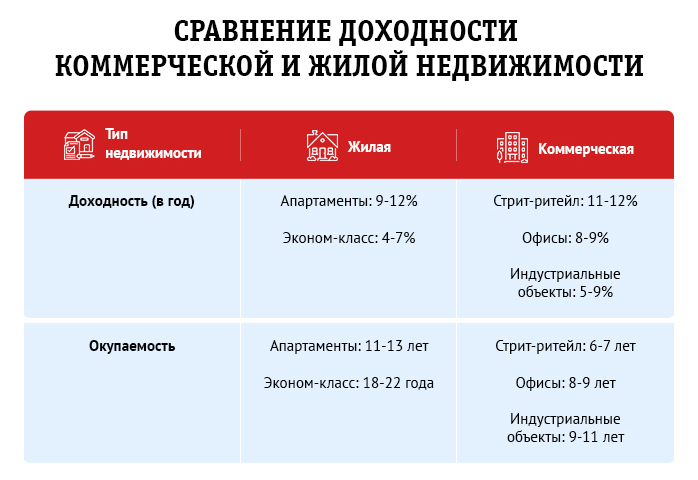

В целом, инвестиции в жилое недвижимое имущество дают меньший доход, чем вложения в коммерческое. Эта тенденция свойственна для европейских государств и России.

Рентабельность в России чуть больше – у жилой недвижимости доходность 5.6–6.5%, а у коммерческой около 9,25% – 11,5%, в зависимости от разновидности. К тому же коммерческое недвижимое имущество имеет меньше рисков, потребует сравнительно невысоких затрат и обеспечивает собственнику подходящее управление.

Увеличивают доходность несколькими способами:

- Первый – вложения в постройку жилой недвижимости на ранних стадиях возведения (котлован, фундамент).

- Второй – покупка недооцененных объектов с дальнейшим увеличением их доходности. При правильной оценке и соответствующем развитии уровень рентабельности может быть повышен на 10-15 %.

Инвестиции в коммерческую недвижимость

Коммерческая недвижимость – это помещения следующей направленности: торговые, офисные, промышленные, складские и проч. Бесспорным преимуществом инвестиции в коммерческую недвижимость считается значительный доход, чем от жилой. Для бизнесмена выгодно покупать, чтобы сдавать в аренду торговые площади: в данном случае можно гарантировать стабильную прибыль. Однако ее стоимость выше, чем у жилой.

К тому же, вам понадобится действенное управление: ремонт и техническое обслуживание; проверка данных счетчиков воды, тепловой и электрической энергии; оплата налогов. Человек, мало смыслящий в подобных вопросах, вряд ли преодолеет эти задачи. Вероятно, придется нанять специалистов, что потянет за собой значительные затраты.

В наши дни многие образованные люди понимают, что в условиях экономической нестабильности и обесценивания финансовых средств могут превратиться ни во что все старания по развитию капитала, «съев» значительную часть финансов.

По этой причине бизнесмены применяют верный и безопасный вид инвестиций – вложить деньги в недвижимость. Не является секретом, что ликвидность жилья и зданий, на сегодняшний день имеет наиболее устойчивое значение, в противоположность акциям, ваучерам и прочим ценным бумагам. Они позволяют получить стабильную прибыль, к примеру, от сдачи в аренду квартир, офисных помещений.

Несовершенством таких инвестиций является то, что на коммерческое недвижимое имущество трудно найти арендаторов.

Отсутствие средств – не помеха

Как начать инвестировать в недвижимость с малой суммой денег на руках? Ответ простой: вкладывать частично свои средства, а часть – банковских. Разговор идет об ипотеке. Гарантией станет приобретенное недвижимое имущество.

Этот вариант, однако, обладает определенными рисками. На этом основании он годится только для тех, кто убежден, что будет в состоянии выплачивать ипотеку, не очень сильно ограничивая себя.

Появляется вероятность столкнуться с банковскими штрафами. Конечно, следует просмотреть все предложения от банков города, остановив свой выбор на наиболее подходящем.

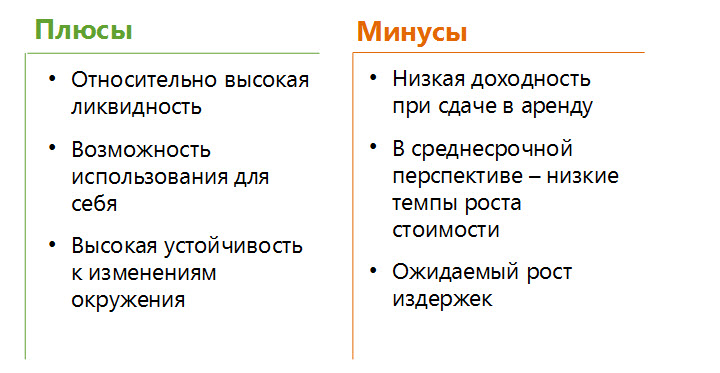

Плюсы и минусы инвестиций

Недвижимость относится к одним из надежных методов инвестирования, в результате наличия большого количества достоинств и отличительных черт. Итак, вложение денег в недвижимость плюсы и минусы:

- Неуклонно растут цены на недвижимость. В случае, если вы предпочитаете инструмент для долгосрочных инвестиций, недвижимое имущество является идеальным, поскольку оно обладает материальной ценностью само по себе, какая с годами лишь повышается.

- Недвижимое имущество приносит пассивный доход вне зависимости от поступков клиента. Это значит, что вы можете не работать, а существовать за счет арендной платы, получаемой от арендаторов.

- Вы можете оказывать влияние на стоимость недвижимости, внося улучшения (косметический или капитальный ремонт, реконструкция). Инвестировав в недвижимое имущество определенные средства, вы реализуете ее за большую сумму.

- Довольно высокая ликвидность активов. Недвижимость может быть продана даже в короткие сроки, если направиться к грамотному риэлтору, который поможет вам найти клиентов.

- Инвестирование в недвижимость от вкладчика не требует особых знаний и навыков.

Инвестирование денег в недвижимость – один из наиболее надежных вариантов сохранения сбережений.

Конечно, подобным списком достоинств может похвастать не любой инвестиционный инструмент, но не стоит забывать о некоторых нюансах:

- Недвижимость стоит денег и для ее покупки, вероятно, потребуется несколько десятилетий, чтобы накопить деньги.

- Если вы совершаете сделку самостоятельно, то можете оказаться в руках мошенников и остаться без средств, и без жилья. Если вы обратитесь за помощью к агентствам, то их услуги выльются в круглую сумму.

- Недвижимость с годами стареет, поэтому нуждается в ремонте после определенного периода времени, а это крупные траты.

- Ежемесячные платежи надо платить независимо от того, арендовано помещение или нет.

Наличие подобных тонкостей не критично, но вынуждает задуматься о том, что делать с недвижимостью перед процедурой покупки, а не после.

Заключение

Подводя итоги, делаем вывод, если рассмотреть недвижимость как способ инвестирования, не исключено, что это будет один из наиболее надежных вариантов сохранения сбережений. Любое недвижимое имущество в больших городах все время востребовано, повышаясь в цене ежегодно.

Можно утверждать, что инвестирование в недвижимое имущество – это чаще всего не основные вложения, а те, что делаются на свободные средства в то время, когда нужно их выгодно вложить ради сохранения.

Когда лучше покупать квартиру или почему стоит вложить деньги в недвижимость позже

21.01.2015

Просмотры: 12 991

В современном мире, сейчас, выгоднее создавать капитал, а не вкладывать деньги в недвижимость. Лучше снимать квартиру и инвестировать, чем тащить бремя ипотеки. Цифры не врут, все расчеты в этой статье.

Лучше снимать квартиру и инвестировать, чем тащить бремя ипотеки. Цифры не врут, все расчеты в этой статье.

Когда покупать квартиру, когда стоит вложить деньги в недвижимость? Однозначного ответа на эти вопросы нет. И быть не может. Ситуаций, моментов и последствий – масса, поэтому в каждом случае требуется индивидуальный подход. Но! Существуют модельные ситуации, когда правильно вкладывать в недвижимость, чтобы это было выгодно. Их мы и рассмотрим в этой статье.

Возможно, в одной из них Вы найдёте аналогию с тем выбором, перед которым стоите, и примите верное решение.

Итак. Выгодно или не выгодно покупать недвижимость? И когда именно стоит совершать такие покупки? Чтобы не философствовать, давайте считать, но человеческий фактор и психологию всё-таки учитывать будем.

Вопросы приобретения недвижимости для проживания в ней или сдачи в аренду рассмотрим для трёх возрастных категорий – для людей в возрасте от 20 до 35 лет, для людей среднего возраста от 35 до 55 лет и для пенсионеров в возрасте старше 55 лет.

Во-первых, хочу обратить Ваше внимание, что я, как независимый финансовый советник, убеждён, что целью номер 1 является забота о себе, создание собственного будущего. То есть, априори необходимо создать свой личный гарантированный капитал, который будет давать ренту и обеспечит Вам ту самую настоящую финансовую независимость.

Кстати, о финансовой независимости – многие о ней говорят и даже мечтают, но вот вразумительно пояснить, что именно значит быть финансово независимым, не могут. Что такое финансовая независимость на самом деле подробно читайте в моей статье: «Финансовая независимость. Как ее определить».

Почему вложение денег в недвижимость так популярны в РФ

В России издавна принято считать, что нужно закрыть тылы, обеспечить себе финансовую стабильность. Наши люди свято уверены в том, что именно приобретение недвижимости решает эти вопросы. Эти ценности россияне впитывают с молоком матери из поколения в поколение.

Но у меня возникает вопрос. Если всё именно так, то почему так плачевны дела российских пенсионеров? Более 80% пенсионеров влачат жалкое существование, некоторые не обеспечены элементарным жильём, а когда есть крыша над головой, то жить под ней всё равно не на что. И, несмотря на это, наша молодёжь по-прежнему бредит идеей приобретения жилья. Нередко до фанатизма. Эти признаки очень остро проявляются и ведут к принятию неверных решений в возрасте от 20 до 35 лет.

Если всё именно так, то почему так плачевны дела российских пенсионеров? Более 80% пенсионеров влачат жалкое существование, некоторые не обеспечены элементарным жильём, а когда есть крыша над головой, то жить под ней всё равно не на что. И, несмотря на это, наша молодёжь по-прежнему бредит идеей приобретения жилья. Нередко до фанатизма. Эти признаки очень остро проявляются и ведут к принятию неверных решений в возрасте от 20 до 35 лет.

По сути своей приобретение недвижимости – это социально установленный шаблон.

Насколько для Вас важно и правильно действовать по собственному усмотрению, а не идти по не самым успешным стопам предыдущих поколений? Или Вы стремитесь купить квартиру, потому что все покупают квартиры?

Друзья, уникальность личности и её индивидуальность важнее требования подходить под некий социально установленный шаблон. Ваш индивидуальный рост и развитие играют большую роль, чем социальные ограничения, накладываемые обществом. В конце концов, с этим опытом жить потом лично Вам, а не Вашим предкам и ровесникам.

Понимаю, стадное чувство – великая сила. Но оглянитесь: в развитых странах мира, в США и в Европе, современная молодёжь пересматривает понятие «успех» и «успешность», «стабильность» и «гарантии».

Если ранее успешными людьми считались те, кто владел собственным жильём и автомобилем, то сейчас в особом почёте те, кто выгодно вкладывал деньги в опыт и впечатления: путешественники, экстремалы, стартаперы.

Современная молодёжь сознательно отказывается от покупки недвижимости, мебели и прочей бытовой утвари, предпочитая арендовать всё это и при этом одновременно создавать капитал. Смысл в том, что зажиточность и стабильность не определяют больше современное общество. Теперь люди хотят гибкий график, финансовую и географическую независимость.

Почитайте на досуге: //www.cluber.com.ua/lifestyle/interesno/2014/12/pochemu-prodvinutaya-molodezh-bolshe-ne-pokupaet-avto-i-kvartiryi/.

Почему-то ничего лучше, чем построить виллу, купить машину наши люди придумать не могут. Или не хотят. Люди, используйте деньги рационально, а не эмоционально. Время пришло.

Или не хотят. Люди, используйте деньги рационально, а не эмоционально. Время пришло.

Я, как независимый финансовый советник, подхожу к каждой ситуации строго индивидуально. При счёте денег главное помнить, что БОЛЕЕ рентабельно. И вот, что я Вам скажу…

Хотите финансовой независимости? Откажитесь от квартиры.

Когда говорят цифры, лишние слова не нужны. Я предлагаю новый взгляд на стереотип о том, что для стабильной и защищённой жизни нужно иметь “тылы” в виде собственного жилья. Добро пожаловать в новый, актуальный мир.

А теперь, как и обещал, рассмотрим конкретные ситуации.

Почему не стоит вкладывать в недвижимость в молодом возрасте?

Ситуация №1. Для молодёжи в возрасте от 20 до 35 лет.

- Вы ещё точно НЕ знаете, где хотели бы осесть и остановиться. Вы ещё НЕ посмотрели мир, НЕ определились, в каком городе точно хотели бы жить в течение 20-30 лет.

- У Вас есть много времени – более 25 лет! За эти годы Вы успеете путём минимальных усилий создать хороший капитал – в 200-300 тысяч долларов и более. Капитал, которого в дальнейшем с лихвой хватит на ежемесячный пассивный доход и также хватит средств, чтобы приобрести недвижимость в том месте, городе, где Вы решите прожить золотые, пенсионные годы. Подробнее про создание капитала читайте в статье: «Делать инвестиции в недвижимость или создавать личный капитал: решить раз и навсегда!».

Капитал, которого в дальнейшем с лихвой хватит на ежемесячный пассивный доход и также хватит средств, чтобы приобрести недвижимость в том месте, городе, где Вы решите прожить золотые, пенсионные годы. Подробнее про создание капитала читайте в статье: «Делать инвестиции в недвижимость или создавать личный капитал: решить раз и навсегда!».

Капитал, которого в дальнейшем с лихвой хватит на ежемесячный пассивный доход и также хватит средств, чтобы приобрести недвижимость в том месте, городе, где Вы решите прожить золотые, пенсионные годы. Подробнее про создание капитала читайте в статье: «Делать инвестиции в недвижимость или создавать личный капитал: решить раз и навсегда!».Поэтому я, как НФС, уверен и глубоко убеждён на основании конкретных цифр, что намного выгоднее в молодом возрасте инвестировать по максимуму, чтобы создать капитал и стать финансово независимым. И тогда уже, ближе к 45-50 годам, Вы сможете легко приобрести недвижимость по душе и в том месте, где Вашей душе будет угодно.

Почему более выгодно инвестировать? Потому что об этом упрямо свидетельствуют цифры. Потому что недвижимость растёт на уровне инфляции – не более чем на 3% (инфляция валюты) в год, а капитал будет расти в среднем на 10-12% в год в валюте (долларах, евро, фунтах). Выгода в 7-9% в течение 25 лет и более даст огромную разницу. Ту самую разницу, которая и станет Вашим капиталом.

Ту самую разницу, которая и станет Вашим капиталом.

Если же Вы пожертвуете молодыми годами, возложите их на алтарь «недвижимости», то в 35-40 лет будет значительно сложнее начинать инвестировать. Например, нужно будет инвестировать уже не по 200-300 долларов в месяц, а уже по 1000-1500 долларов в месяц, чтобы создать те же 700тыс – 1млн долларов капитала для личной будущей пенсии.

Очевидно и просто, просто и очевидно. Квартиру правильнее, лучше, выгоднее, грамотнее покупать в 40-45 лет или даже чуть в более старшем возрасте, когда Вы определитесь, где и как Вам живётся комфортно и когда Вы уже будете финансово независимы и обеспечены.

Инвестировать в недвижимость сейчас – это то же самое, что вырыть яму и похоронить деньги. Эти деньги могут работать и давать в среднем от 8 до 12% годовых в валютах: доллары, евро или фунты.

Вкладывать деньги в недвижимость сейчас – значит убить деньги.

Я понимаю – русский менталитет. Друзья мои, довольно уже перекладывать «с больной головы на здоровую». Дело в Вашем отношении к жизни и в Ваших жизненных приоритетах. Да, нам были привиты иные правила, но ведь мы похожи не на своих родителей, а на своё время. Зачем покупать и привязываться к одному месту сейчас? Живи везде! Будь человеком мира!

Дело в Вашем отношении к жизни и в Ваших жизненных приоритетах. Да, нам были привиты иные правила, но ведь мы похожи не на своих родителей, а на своё время. Зачем покупать и привязываться к одному месту сейчас? Живи везде! Будь человеком мира!

Вложить деньги в недвижимость и куковать в нищете, в своей квартире, или создавать капитал, который обеспечит Вашу старость?

Ситуация №2. О людях в возрасте от 35 лет до 55 лет.

В данном возрасте стоит рассмотреть два варианта развившихся событий: если некий капитал уже имеется и стоит вопрос о его распределении, и второй вариант – капитала нет.

- В первом случае всё гораздо проще – Вы к 40-45 годам уже примерно представляете, где хотели бы прожить еще лет 20-40, и можете смело приобретать в такой ситуации жильё, будь то квартира или вилла. Или Вы можете быть человеком мира и продолжать жить, путешествуя и познавая бесконечные просторы страны, а, может, и всей планеты. Уже созданный Вами капитал, гарантированный капитал, это позволяет.

- Во втором случае всё гораздо сложнее, но не безнадёжно. До пенсии остаётся 15-25 лет. Это не так уж и много… Если у Вас не очень высокие доходы, стоит выбор – собственная квартира или капитал гарантированный, который обеспечит ренту. Почему? Потому что, если Вы возьмёте ипотеку на покупку квартиры, то выплачивать Вы её будете в течение 10-20 лет. То есть к 50-55 годам будет квартира, но не будет капитала. А в 50-55 лет начинать создавать капитал «с нуля» уже очень сложно для человека со среднестатистическими доходами.

Кстати, если у Ваших родителей есть жильё, то вполне возможно, что оно именно Вам перейдёт по наследству, как раз примерно к моменту достижения Вами пенсионного возраста.

И ещё, у Вас есть дети? Вы хотели бы оставить им наследство? Вы об этом уже задумывались в свои 35-45 лет? Если да, то есть простой и очень выгодный способ за 3 недели создать это наследство. Этот вариант Вам наверняка по карману. Пока Вы ещё достаточно молоды, действуйте. Читайте об этом в моей статье: «Как создать наследство за 3 недели?» Этот способ будет намного более выгоден и менее затратен по всем статьям (критериям), чем покупка недвижимости.

Читайте об этом в моей статье: «Как создать наследство за 3 недели?» Этот способ будет намного более выгоден и менее затратен по всем статьям (критериям), чем покупка недвижимости.

Итак, в сухом остатке перед Вами стоит выбор среди двух сценариев развития Вашей дальнейшей жизни: вкладывать ли деньги в недвижимость или создавать капитал.

Первый сценарий. Работать 15 лет только на ипотеку.

Какие цели у Вас? Будет квартира, а дальше что? Жить в собственной квартире в нищете? Квартира может перейти Вам по наследству от родителей. Если у Вас самого есть дети, то читайте выше. А если у Вас нет детей, то тогда кому квартира останется после Вас? Кому Вы её собираетесь передать?

Кстати, Вы считаете, что Вам обязательно нужна квартира? Ответьте себе самому. Это Ваше личное убеждение или стереотип? Если Вы начнёте откладывать и ещё платить за квартиру, это намного утяжелит Ваше бремя? Как считаете ВЫ? Тогда зачем лезть из кожи вон, превращая собственную жизнь в бремя? Ведь цель одна – создать себе комфортное проживание.

Ещё раз спрашиваю Вас. А Вы спросите себя. Что предпочитаете ВЫ? Куковать в нищете в собственной квартире, вспоминая, как батрачили на неё лучшие годы своей жизни. Или Вы хотите и готовы создавать капитал, который в итоге, так или иначе, обеспечит Вашу старость в собственной квартире или позволит Вам стать путешественником по жизни без границ и ограничений? Может, пора взглянуть жизнь по-другому? Вы хотели бы жить так, как Ваши родители (бабушки, дедушки) или всё-таки по-другому? То-то же!

Друзья, главное в жизни, приоритетная цель – позаботиться о самих себе, создать своё будущее.

- Почему Вы хотите квартиру? Что заставляет Вас потратить деньги и столько лет жизни на квартиру? Вы не задумывались, что годы пройдут зря, квартира достанется государству или мало ли что ещё…

- А Вам не приходило в голову, как Вы будете жить после отхода от дел?

- Сколько у Вас ещё осталось времени до наступления этого момента?

- Какая сумма планируется Вами как рента? Давайте подсчитаем капитал, который Вам понадобится.

В будущем цены на недвижимость могут существенно измениться. Когда Вы выйдете на пенсию, то у Вас будет достаточно капитала, чтобы приобрести недвижимость и купить квартиру, если, конечно, Вы не потратите всю свою жизнь на ипотеку, которой в Росси заменили смертную казнь. $300,000 – на эти деньги можно легко купить квартиру. Если Вы будете создавать капитал, а не батрачить 20 лет на проценты, у Вас также будет ещё и доход ежемесячный, который Вы сможете инвестировать в процессе, увеличивая тем самым в разы, а то и в десятки раз свой будущий капитал.

В решении покупать квартиру сейчас отсутствует здравый смысл.

Повторяю вопрос: Вы хотите купить квартиру и остаться без пенсии, наследства и в нищете? Если да, что перечитывайте всё заново. Если Вы, наконец-то поняли, что рациональное решение – сейчас инвестировать, а в будущем приобрести жильё, поскольку именно к тому времени Вы будете вполне состоятельны и для серьёзных покупок и для полного безбедного само обеспечения, продолжим.

Второй сценарий. Инвестировать и создавать капитал.

В качестве обоснования привожу таблицу с пенсионными цифрами. Сколько нужно инвестировать ежемесячно тем, кто решил создавать своё финансово независимое будущее сегодня:

К примеру, Вы можете инвестировать в месяц $500 с учётом того, что часть денег платите за аренду квартиры.

- Если Вам 35 лет, то за 25 лет Вы создадите капитал в размере $670,000 с учётом доходности в 10% годовых.

- Если Вам 40 лет, то за 20 лет Вы создадите капитал в размере $390,000 с учётом доходности в 10% годовых.

- Если Вам 45 лет, то за 15 лет Вы создадите капитал в размере $220,000 с учётом доходности в 10% годовых.

Какой будет ежемесячный гарантированный пассивный доход в этих ситуациях?

- В первом случае: $3500 каждый месяц.

- Во втором – $2000 каждый месяц.

- В третьем – $1200 долларов каждый месяц.

С учётом текущего курса (на 1 января 2015 доллар/рубль = 56,39) этого вполне хватит, чтобы комфортно жить на «пенсии», т. е. тогда, когда Вы решите отойти от дел.

е. тогда, когда Вы решите отойти от дел.

Не забывайте, что самое ценное во всех расчётах – это время. Остановить, вернуть или обналичить его невозможно. У Вас единственный шанс – использовать время правильно и эффективно.

Кстати, Вы сможете разъезжать, путешествовать в таком возрасте, как сейчас Ваши родители, если сумеете заставить деньги работать на Вас, а не себя на ипотеку. Вы ведь и об этом мечтали, правда? И, между прочим, создав капитал, Вы сможете приобрести недвижимость в любой точке планеты и сделать это место своим домом!

Давайте посчитаем, сколько Вы хотите получать на пенсии? По аналогии с примером Вы сможете рассчитать эту сумму для себя.

Пример. Вас устраивает рента в месяц в 1000 долларов? Вы планируете жить на пенсии в течение 20 лет (с 60 до 80 лет)? Тогда расчёт для Вас таков:

$1000*12мес*20лет = 250,000 необходимо создать.

Сколько Вам ещё до пенсии? Сколько денег в год надо откладывать уже сейчас? Необходимо инвестировать 15,000$ в год, то есть ежемесячно 1300 долларов.

Вы готовы это делать? Я привёл Вам чистую арифметику. Хотя бы 800$ в месяц сможете откладывать? А тогда чего Вы ждёте? Полагаете, что достойная пенсия сама Вас найдёт?

Сводки от ведущих экспертов на тему «арендовать выгоднее чем покупать». Предлагаю дополнительно ознакомиться с данными материалами. Уверен, для Вас эта информация будет полезна: //kommersant.ru/doc/2320441.

Ситуация 3. Вам 55 лет и более. Вы уже пенсионер

Вкладывать ли в недвижимость пенсионерам?

Вам больше 55 лет и вы пенсионер. Вы стоите перед выбором: покупать квартиру для жилья или инвестировать и получать ренту.

- Если у вас это последние или единственные деньги и сбережения, то выгоднее инвестировать и получать ренту, с которой вы сможете арендовать квартиру и обеспечить себе средства на жизнь.

- Если у вас есть деньги на покупку жилплощади и на жизнь, то вы покупаете квартиру или дом, а оставшиеся деньги размещаете в гарантированный аннуитет или инвестиционный краткосрочный план в страховой компании. И, начиная со второго года, вы можете снимать часть денег, которых хватит на жизнь.

И, начиная со второго года, вы можете снимать часть денег, которых хватит на жизнь.

И, начиная со второго года, вы можете снимать часть денег, которых хватит на жизнь.Я рассказал вам о всех вариантах развития событий. Выбирайте свой вариант. Если у вас остались вопросы или вы хотите получить консультацию профессионала, который точно скажет, что ваша затея надежная, то обращайтесь ко мне. Я помогу вам создать пассивный доход и поведу вас прямой дорогой к финансовой независимости.

Звоните мне: +7 (499) 34-10-987

или пишите на почту: [email protected]

Жмите на кнопку и оставляйте свои контакты, я свяжусь с вами в течение суток.

С уважением,

Илья Пантелеймонов.

Навигация по записям

Навигация по записям

Плюсы и минусы инвестирования в недвижимость

Фото: Уильям Чо

Недвижимость — это имущество, состоящее из земли или построек . Недвижимость делится на три большие категории — жилая, коммерческая и промышленная.

Недвижимость делится на три большие категории — жилая, коммерческая и промышленная.

Для многих людей недвижимость — это класс активов, с которым они наиболее знакомы, поскольку практически каждый знает дома, кондоминиумы, торговые центры, магазины, офисные здания, фабрики и т. Д., Которые мы видим в повседневной жизни.Точно так же многие люди вкладывают деньги в недвижимость, когда покупают свой первый дом.

Плюсы

- Стабильная доходность . Цены на недвижимость во всем мире, как правило, имеют тенденцию к росту, что дает инвесторам приличную и стабильную прибыль на протяжении многих лет (за исключением жилищных споров). Индекс цен на жилье в США составляет 3,3% CAGR с 1991 года, а индекс цен на недвижимость в Сингапуре — 4,0% CAGR с 1993 года.

- Менее волатильный, чем фондовый рынок . В целом цены на рынке недвижимости колеблются меньше и движутся медленнее по сравнению с фондовым рынком.Эта относительная стабильность может быть привлекательной для многих инвесторов.

- Получение дохода от аренды . Многие инвесторы стремятся вкладывать средства в недвижимость, чтобы получать арендную плату и получать стабильный пассивный доход. В Сингапуре общая доходность от аренды с 2000 года колебалась от 3,5% до 4,9%.

- Воспользуйтесь преимуществами кредитного плеча . В большинстве случаев инвесторам достаточно внести 20% первоначального взноса, чтобы владеть недвижимостью, а остальное — за счет ипотеки. При разумном использовании кредитное плечо может позволить инвесторам получить гораздо более высокую инвестиционную прибыль.

- Легче понять . Несмотря на то, что выбор подходящей собственности для инвестирования по-прежнему требует больших размышлений и анализа, ее все же легче понять по сравнению с акциями. Чтобы понять, как работают акции, как работает их бизнес, и спрогнозировать траекторию роста, требуется гораздо больше времени и усилий.

Минусы

- Недвижимость дорогая . По сравнению с другими классами активов недвижимость — один из самых дорогих активов, в который вы можете инвестировать.Хотя большинство людей зарабатывают достаточно, чтобы владеть домом, покупка второй инвестиционной собственности может быть финансово сложной задачей.

- Опасности кредитного плеча . Кредитное плечо может помочь повысить доходность ваших инвестиций, но оно также может увеличить ваши убытки, если цены значительно упадут. Вы также можете столкнуться с маржинальным требованием, если ваша собственность стоит меньше того, что вы должны банку, и столкнетесь с потерей права выкупа, если не сможет обслужить ваш кредит.

- Неликвидность . Недвижимость является наименее ликвидной среди различных классов активов.Прежде чем вы найдете подходящего покупателя для своей собственности, могут пройти недели, месяцы или даже годы. Если вам нужно срочно продать, возможно, вам придется значительно снизить цены, чтобы быстро привлечь покупателя.

- Практическое руководство . Владение инвестиционной собственностью требует, чтобы кто-то занимался арендаторами, ремонтом, содержанием и обслуживанием. Если вы не можете позволить себе управляющего недвижимостью, вам, возможно, придется заниматься всем этим.

- Высокие затраты . Покупка и обслуживание недвижимости сопряжены со значительными расходами, включая налог на недвижимость, гербовые сборы, плату за обслуживание и комиссионные агента.Опять же, это увеличивает стоимость владения недвижимостью.

По сравнению с другими классами активов недвижимость — один из самых дорогих активов, в который вы можете инвестировать.Хотя большинство людей зарабатывают достаточно, чтобы владеть домом, покупка второй инвестиционной собственности может быть финансово сложной задачей.

По сравнению с другими классами активов недвижимость — один из самых дорогих активов, в который вы можете инвестировать.Хотя большинство людей зарабатывают достаточно, чтобы владеть домом, покупка второй инвестиционной собственности может быть финансово сложной задачей.

Прочитать всю серию:

Плюсы и минусы инвестирования в акции

Плюсы и минусы инвестирования в облигации

Плюсы и минусы инвестирования в денежный рынок

Плюсы и минусы инвестирования в недвижимость

Плюсы и минусы инвестирования в сырьевые товары

плюсов и минусов инвестора в недвижимость!

Время чтения: 4 минуты Вложение в недвижимость — одно из самых захватывающих и прибыльных вложений в мире. Каждому нужно место, где можно позвонить домой, или место для бизнеса. Так что, естественно, спрос на недвижимость есть всегда. Учитывая, что население мира растет примерно на 83 миллиона в год , стоимость недвижимости также будет расти. Однако инвестирование в недвижимость также требует большого капитала и проницательности. Итак, давайте поговорим о плюсах и минусах, а также выделим альтернативы тому, чтобы стать инвестором в недвижимость.

Каждому нужно место, где можно позвонить домой, или место для бизнеса. Так что, естественно, спрос на недвижимость есть всегда. Учитывая, что население мира растет примерно на 83 миллиона в год , стоимость недвижимости также будет расти. Однако инвестирование в недвижимость также требует большого капитала и проницательности. Итак, давайте поговорим о плюсах и минусах, а также выделим альтернативы тому, чтобы стать инвестором в недвижимость.

Какие плюсы и минусы у инвестора в недвижимость?

В большинстве случаев самым большим преимуществом инвестирования в недвижимость является почти гарантированный прирост капитала .Это интересный сектор бизнеса, и все виды недвижимости всегда востребованы. Но, как и в случае с любыми инвестициями, вы можете ожидать некоторых недостатков и рисков. Никакие инвестиции не гарантируются на 100%, но инвестиции в недвижимость определенно подходят.

Плюсы:

- Низкие риски с низкой волатильностью

- Ежемесячный денежный поток

- Прирост капитала

- Шансы увеличения доходности

Минусы:

- Высокий входной барьер

- Ресурсоемкий

- Трудоемко

В центре внимания положительные стороны

Инвестиции в недвижимость — это низкие риски с низкой волатильностью . Например, с Reinvest24 вы можете инвестировать свои деньги прямо сейчас и сразу же получать пассивный доход. Наша средняя совокупная доходность : чистая доходность + прирост капитала составляет 14,6% , исходя из всех завершенных проектов. Низкий риск, но с высокой наградой. Вы также можете получить в месяц денежный поток , выбрав инвестирование в арендуемую недвижимость. Знаете ли вы, что валовая доходность от аренды в Эстонии — одна из самых высоких в Европе?

Например, с Reinvest24 вы можете инвестировать свои деньги прямо сейчас и сразу же получать пассивный доход. Наша средняя совокупная доходность : чистая доходность + прирост капитала составляет 14,6% , исходя из всех завершенных проектов. Низкий риск, но с высокой наградой. Вы также можете получить в месяц денежный поток , выбрав инвестирование в арендуемую недвижимость. Знаете ли вы, что валовая доходность от аренды в Эстонии — одна из самых высоких в Европе?

Более того, вы всегда можете рассчитывать на прирост капитала в долгосрочной перспективе.Цены на недвижимость всегда растут. Это факт. Самое замечательное в недвижимости то, что она всегда будет расти в цене. У вас также есть шансов на дальнейшее увеличение прибыльности за счет использования кредитного плеча. Вы можете подать заявку на получение дешевой банковской ссуды или кредита для частичного финансирования инвестиций в недвижимость.

Подчеркивая негатив

Одним из самых больших недостатков инвестиций в недвижимость является высокий входной барьер . Когда дело доходит до крупных проектов разработки, это обычно очень эксклюзивная игра.Чем привлекательнее недвижимость, тем сложнее в нее вложиться. Стать инвестором в недвижимость тоже очень r ресурсоемкие . Дело не только в деньгах. Также вам понадобится поддержка экспертов по недвижимости, нотариусов и строительных компаний.

Количество энергии, усилий и рабочей силы, которые вкладываются в недвижимость, огромно. Это очень трудоемкий процесс т . Вам нужно будет найти арендаторов, позаботиться о содержании и провести необходимый ремонт.Вам также необходимо обратить внимание на все юридические вопросы, включая контракты, разрешения, лицензии и разрешения. Уже не так пассивно, правда?

Какие есть альтернативы инвестированию в недвижимость?

Итак, вам нравится идея стать инвестором в недвижимость, но все вышесказанное заставляет задуматься, есть ли другой вариант, который бы не имел так много (сложных) недостатков. Вы правы, есть и другие альтернативы, которые позволят вам получить преимущества и уменьшить негативные последствия инвестирования.

Вы правы, есть и другие альтернативы, которые позволят вам получить преимущества и уменьшить негативные последствия инвестирования.

Дивидендные акции

Дивидендные акции могут дать вам пассивный доход, но вы должны быть осведомлены. Чтобы успешно инвестировать в недвижимость с помощью дивидендных акций, вам необходимо глубокое понимание рынка, смешанное с допуском к риску выше среднего.

Краудфандинг

Краудфандинг — отличный способ инвестировать в нечто большое вместе с помощью других инвесторов. Когда дело доходит до краудфандинга в сфере недвижимости, вы можете рассчитывать на хорошую доходность, но ваш риск также выше, чем при средних инвестициях в недвижимость. Многие краудфандинговых платформ по недвижимости фактически выступают посредниками при выдаче кредитов .

Другими словами, когда вы инвестируете для финансирования проекта развития недвижимости, вы фактически инвестируете в компанию, а не в саму собственность. Кроме того, периоды инвестирования обычно фиксированы, и при инвестировании в краткосрочные ссуды вы должны постоянно быть в курсе новых возможностей, чтобы убедиться, что ваш капитал приносит правильные результаты. Это требует много времени и энергии, когда речь идет о должной осмотрительности и исследованиях.

Кроме того, периоды инвестирования обычно фиксированы, и при инвестировании в краткосрочные ссуды вы должны постоянно быть в курсе новых возможностей, чтобы убедиться, что ваш капитал приносит правильные результаты. Это требует много времени и энергии, когда речь идет о должной осмотрительности и исследованиях.

Реинвест24

Reinvest24 — уникальная платформа для краудфандинга недвижимости в Европе. В нашей команде работают профессионалы в области финансов, информационных технологий и недвижимости с многолетним опытом. Наша платформа не занимается предоставлением срочных кредитов . Вместо этого мы предоставляем каждому возможность инвестировать в привлекательную недвижимость, получая при этом такую же выгоду, как владение определенной долей собственности. Мы инвестируем в сдаваемую в аренду недвижимость с целью создания пассивного ежемесячного дохода для всех наших инвесторов.

Вы можете стать инвестором в недвижимость, вложив всего 100 евро . В дополнение к пассивному доходу от нашей ежемесячной арендной платы ваш инвестированный капитал напрямую связан с самой недвижимостью. Это означает, что вы также получаете прибыль от увеличения стоимости собственности с течением времени, особенно когда она развивается. Кроме того, когда вы инвестируете в проект недвижимости с Reinvest24, вы получаете акции, которые можете свободно продавать на открытом рынке в любое время.

В дополнение к пассивному доходу от нашей ежемесячной арендной платы ваш инвестированный капитал напрямую связан с самой недвижимостью. Это означает, что вы также получаете прибыль от увеличения стоимости собственности с течением времени, особенно когда она развивается. Кроме того, когда вы инвестируете в проект недвижимости с Reinvest24, вы получаете акции, которые можете свободно продавать на открытом рынке в любое время.

Станьте инвестором в недвижимость сегодня

Вложение в недвижимость — прибыльное дело. Но в нем много крови, пота и слез (а также капитала). Однако хорошей новостью является то, что в наши дни вы также можете стать инвестором в недвижимость и получать пассивный доход, просто инвестируя в недвижимость через краудфандинговые инвестиционные платформы, такие как Reinvest24. Начните инвестировать в недвижимость сегодня, изучите наши интересные объекты для инвестиций!

Tagged краудфандинг, инвестиции, недвижимость, недвижимостьПокупка REO Property: советы, плюсы, минусы и часто задаваемые вопросы

Ключевые выводы:

Недвижимость REO, также известная как дома, находящиеся в собственности недвижимого имущества, доказала, что они заслуживают внимания сегодняшних инвесторов и вносят значительный вклад в бизнес тех, кто знает, что с ними делать. По крайней мере, REO properties — отличный источник потенциальных клиентов, если не сделок. Во всех смыслах и целях инвесторы не могут игнорировать свой потенциал, и вы не исключение. Нет причин, по которым REO не может стать источником вашей следующей сделки.

По крайней мере, REO properties — отличный источник потенциальных клиентов, если не сделок. Во всех смыслах и целях инвесторы не могут игнорировать свой потенциал, и вы не исключение. Нет причин, по которым REO не может стать источником вашей следующей сделки.

Покупка недвижимости REO может быть прекрасной возможностью для заключения сделок с привлекательной прибылью, что вызывает вопрос: что такое недвижимость REO? А еще лучше, что такое REO? Надеюсь, нижеследующее поможет ответить на любые ваши вопросы относительно покупки недвижимости REO.

Что такое REO Property?

Недвижимость, находящаяся в собственности, — это дом, который прошел процесс обращения взыскания, не смог найти покупателя в процессе аукциона недвижимости и теперь принадлежит банку — отсюда и удачное название. Однако стоит отметить, что банки не накапливали огромное количество богатства, удерживая неработающую собственность; они сделали это, ссужая деньги заемщикам и собирая проценты. В частности, банки не занимаются удержанием кредитов, которые не приносят никакой прибыли.Следовательно, можно с уверенностью предположить, что они более чем готовы расстаться с собственностью, которую они отняли. В этом заключаются преимущества инвестирования в РЭО для инвесторов: иногда банки более охотно продают свои запасы РЭО с дисконтом, чем удерживают их и покрывают потерю капитала. В результате сообразительные инвесторы, которые знают, как ориентироваться в процессе REO, могут оказаться в хорошей, если не лучшей, сделке.

В частности, банки не занимаются удержанием кредитов, которые не приносят никакой прибыли.Следовательно, можно с уверенностью предположить, что они более чем готовы расстаться с собственностью, которую они отняли. В этом заключаются преимущества инвестирования в РЭО для инвесторов: иногда банки более охотно продают свои запасы РЭО с дисконтом, чем удерживают их и покрывают потерю капитала. В результате сообразительные инвесторы, которые знают, как ориентироваться в процессе REO, могут оказаться в хорошей, если не лучшей, сделке.

Большинство банков готовы продать свой список имеющейся у REO недвижимости.Однако иногда проще и надежнее работать с агентом по недвижимости, который предоставит больше возможностей от различных кредиторов.

Конечно, чтобы самому получить выгоду от недвижимости, вам нужно знать, как действовать дальше. Ни для чего другого банки не собираются просто раздавать свои запасы; они тоже захотят зарабатывать деньги. Вам решать, как найти золотую середину, которая удовлетворит банк и ваш бюджет.

[Ищете способы начать увеличивать ежемесячный денежный поток? Зарегистрируйтесь, чтобы посетить наш БЕСПЛАТНЫЙ курс по недвижимости, чтобы узнать, как использовать стратегии пассивного дохода на вашем местном рынке! ]

Процесс REO

Покупка недвижимости REO не так страшна, как кажется.В своей простейшей форме собственность, находящаяся в собственности недвижимого имущества, представляет собой отчужденный дом, технически принадлежащий кредитору, например банку или кредитору. Недвижимость когда-то принадлежала клиенту, но в результате невыполнения обязательств по кредиту теперь принадлежит банку. Эти дома обычно проходят процесс отчуждения права выкупа, чтобы вернуть причитающуюся им сумму, при этом непроданные дома официально становятся собственностью банка. Процесс REO обычно состоит из трех этапов: дефолт, аукцион, принадлежащий банку.

Часть 1. Платеж по умолчанию

Первым этапом REO является неисполнение платежа. Когда домовладелец — заемщик — пропускает хотя бы один платеж по ипотеке, а второй пропущенный платеж приводит к письму с требованием. После 90 дней пропущенных платежей будет отправлено уведомление о невыполнении обязательств. В некоторых случаях кредитор предлагает домовладельцу период восстановления — дополнительные 90 дней для урегулирования платежей и восстановления кредита.

Когда домовладелец — заемщик — пропускает хотя бы один платеж по ипотеке, а второй пропущенный платеж приводит к письму с требованием. После 90 дней пропущенных платежей будет отправлено уведомление о невыполнении обязательств. В некоторых случаях кредитор предлагает домовладельцу период восстановления — дополнительные 90 дней для урегулирования платежей и восстановления кредита.

Часть 2: Аукцион

Вторая часть покупки недвижимости REO — это аукцион, обычно называемый «Продажа доверительного управляющего», это когда недвижимость выставляется на открытый аукцион, при этом минимальная ставка равна непогашенной сумме кредита, включая начисленные проценты и любые связанные с этим сборы. с продажей права выкупа.После того, как Продажа Доверительного управляющего завершена и победитель подтвержден, Акт продажи Доверительного управляющего передается покупателю, который теперь имеет право на немедленное владение.

Часть 3: Недвижимость в собственности

Имущество, которое не продается на аукционе по обращению взыскания, автоматически становится собственностью REO. На этом этапе банк попытается продать недвижимость самостоятельно, обычно через брокера. Этот процесс обычно включает в себя подготовку дома к продаже, снятие прав жильцов и залогового права собственности и определение цены.Важно помнить, что у каждого кредитного учреждения будет свой набор правил и требований в отношении того, как они продают недвижимость, принадлежащую банкам.

На этом этапе банк попытается продать недвижимость самостоятельно, обычно через брокера. Этот процесс обычно включает в себя подготовку дома к продаже, снятие прав жильцов и залогового права собственности и определение цены.Важно помнить, что у каждого кредитного учреждения будет свой набор правил и требований в отношении того, как они продают недвижимость, принадлежащую банкам.

10 шагов к покупке REO Properties

Покупка недвижимости REO на самом деле очень похожа на покупку обычного дома. Однако есть несколько исключений. В случае покупки дома для себя или в качестве инвестиции, вот 10 шагов к покупке REO properties:

Поиск недвижимости: Перед тем, как начать процесс покупки, найдите недвижимость REO в желаемом ценовом диапазоне и на рынке.Вы можете найти недвижимость REO через списки банков или кредиторов, MLS, агента по недвижимости или онлайн-сервисы, такие как Zillow.

Найдите кредитора и варианты финансирования: После того, как вы выбрали недвижимость, найдите кредитора и обсудите с ним варианты финансирования.

Как правило, кредиторы хотят быстро снять с учета недвижимость REO, поэтому, чем больше вы будете подготовлены к вариантам финансирования, тем быстрее это пойдет. Предварительная квалификация кредитора, владеющего домом, также может ускорить этот процесс.Они будут знать, что вы финансово квалифицированы. В свою очередь, они с большей вероятностью примут ваше предложение.Найдите агента покупателя с опытом REO: Один из самых ценных активов, который вы можете иметь при покупке недвижимости REO, — это агент покупателя с опытом REO. Они смогут направлять вас на каждом этапе процесса покупки дома. Они также могут сообщить вам о любых других требованиях, которые вам потребуются, например о найме поверенного или инспектора для собственности.

Составьте список: После того, как вы начнете работать с агентом покупателя, вы можете начать сужать список свойств REO, которые соответствуют вашей квалификации. Вы должны наиболее существенно рассмотреть цену, ремонт, местоположение, количество комнат (спальни и ванные комнаты), качество района, общественные ресурсы и требования кредитора.

Как только у вас будет список свойств REO, соответствующих вашим требованиям, составьте список, начиная с наиболее желаемого.Получите оценку: Всегда разумно получить оценку желаемой недвижимости REO и сравнить ее с запрашиваемой ценой.В то время как в большинстве случаев недвижимость REO будет выгодной сделкой, вы захотите получить сопоставимые цены на недвижимость в этом районе. Вы также захотите определить другие причины, по которым на недвижимость может быть получена скидка. Это в нежелательной зоне? Есть ли в собственности большое количество ремонтов, которые необходимо решить? Оценщик также примет во внимание основные факторы, такие как HVAC, водопровод и структурная целостность. В конце концов, оценщику настоятельно рекомендуется определить, является ли запрашиваемая цена справедливой.

Сделать предложение: Работая с агентом, пришло время сделать предложение о собственности REO. Затем агент передаст предложение кредитору, и вам, возможно, придется заполнить дополнительные документы.

Возможно, вам также придется предоставить чек на депозит в размере 1-2% задатка до завершения покупки.Важно также провести осмотр дома перед завершением покупки. Условие проверки при покупке может защитить вас в случае обнаружения каких-либо серьезных повреждений.Задокументировав эти повреждения, вы сможете еще больше договориться о цене.

Осмотр имущества: Как указано в шаге 6, процесс домашнего осмотра жизненно важен для защиты от неизвестных повреждений и полезен при согласовании цены. Обычно недвижимость REO продается «как есть», то есть каждый, кто покупает недвижимость, будет нести ответственность за любой дальнейший ремонт, который потребуется дому. Зная это, осмотр точно укажет, что вам нужно делать для дальнейших проверок.В некоторых случаях проверка могла уже проводиться кредитором, когда банк стал владельцем собственности. В этом случае попросите копию отчета о проверке и ознакомьтесь с ним, прежде чем принимать окончательные решения.

Переговоры: Заключение сделки по собственности банка отличается от переговоров с домовладельцем. Банки всегда будут пытаться получить наиболее выгодную цену за рассматриваемую недвижимость. Банки также должны проконсультироваться с несколькими другими людьми, прежде чем дать окончательный ответ на любой из ваших вопросов.Ваше окончательное предложение также может потребовать корпоративного одобрения. Иногда вас могут попросить подписать приложение о покупке, которое вы, ваш агент и ваш юрист должны внимательно изучить, если это возможно.

Завершение ссуды: Важно отметить, что оформление ссуды происходит примерно в то же время, что и осмотр дома и переговоры. Во время завершения вы будете работать с кредитором, чтобы найти для вас подходящую ссуду. Вам также следует воспользоваться этой возможностью, чтобы связаться с кредитором, чтобы проверить статус права собственности.Часто у кредитора может быть титульная компания, однако нередко вам придется сделать это самостоятельно.

Если да, наймите компанию, которая проведет полный поиск по названию перед закрытием.Заключение сделки: Наконец, пришло время закрыть сделку по собственности REO. Этот процесс очень похож на заключение сделки с домовладельцем, однако вам могут потребоваться дополнительные сборы, если вы не закроете сделку в заранее установленный срок. Опять же, вы можете избежать этого, предварительно пройдя квалификацию для получения кредита и убедившись, что вы получите желаемую сумму вовремя.Вам и кредитору остается только подписать документы о передаче дома на ваше имя.

Как правило, кредиторы хотят быстро снять с учета недвижимость REO, поэтому, чем больше вы будете подготовлены к вариантам финансирования, тем быстрее это пойдет. Предварительная квалификация кредитора, владеющего домом, также может ускорить этот процесс.Они будут знать, что вы финансово квалифицированы. В свою очередь, они с большей вероятностью примут ваше предложение.

Как правило, кредиторы хотят быстро снять с учета недвижимость REO, поэтому, чем больше вы будете подготовлены к вариантам финансирования, тем быстрее это пойдет. Предварительная квалификация кредитора, владеющего домом, также может ускорить этот процесс.Они будут знать, что вы финансово квалифицированы. В свою очередь, они с большей вероятностью примут ваше предложение. Как только у вас будет список свойств REO, соответствующих вашим требованиям, составьте список, начиная с наиболее желаемого.

Как только у вас будет список свойств REO, соответствующих вашим требованиям, составьте список, начиная с наиболее желаемого. Возможно, вам также придется предоставить чек на депозит в размере 1-2% задатка до завершения покупки.

Возможно, вам также придется предоставить чек на депозит в размере 1-2% задатка до завершения покупки.

Если да, наймите компанию, которая проведет полный поиск по названию перед закрытием.

Если да, наймите компанию, которая проведет полный поиск по названию перед закрытием.Почему покупка недвижимости REO — это разумное вложение

Покупка домов, находящихся в собственности банка, для продажи продолжает оставаться одним из наиболее неправильно понимаемых аспектов инвестиций в недвижимость. Недвижимость REO по причинам, не зависящим от меня, часто ассоциируется с дорогостоящим ремонтом, залогом и трудными переговорами по контрактам. Однако я считаю, что покупка недвижимости, находящейся в собственности, предлагает беспрецедентные возможности.Вот некоторые из лучших причин, по которым я бы порекомендовал купить недвижимость REO:

Однако я считаю, что покупка недвижимости, находящейся в собственности, предлагает беспрецедентные возможности.Вот некоторые из лучших причин, по которым я бы порекомендовал купить недвижимость REO:

Цены со скидкой: Когда все сделано правильно, покупка недвижимости REO может совпасть с очень выгодной сделкой. Однако именно тогда все идет хорошо. Качественная сделка с REO будет зависеть от запрашиваемой банком цены и объема необходимых ремонтных работ. Хорошая новость заключается в том, что, в отличие от аукционов по выкупу закладных, инвесторы могут запросить осмотр дома перед заключением контракта.

Отсутствие уплаченных налогов: Большинство объектов недвижимости REO продаются инвесторам без права удержания права собственности и других неурегулированных претензий.Такие проблемы, как неуплата налогов или залоговое право ТСЖ, как правило, устраняются, что помогает потенциальным инвесторам сэкономить кучу денег.

Вариант для домашнего осмотра: Помимо сбора информации и сопоставимых продаж в этом районе, инвесторы должны узнать об отчетах об инспекциях и о том, планирует ли кредитор оплачивать любой ремонт или продавать «как есть».

Если отчеты о проверках отсутствуют, инвесторам рекомендуется заплатить за их заполнение. Ценность профессиональной проверки недвижимости важна по двум причинам: она не только обеспечит прозрачную планировку собственности REO, включая текущее состояние и необходимый ремонт, но и поможет, когда придет время сесть за стол переговоров.Нет домовладельцев, с которыми нужно иметь дело: Последний и самый выгодный бонус при покупке недвижимости REO: нет домовладельца, с которым можно вести переговоры. Это поможет сэкономить серьезное время в период переговоров, потому что инвесторы будут вести переговоры не с продавцом, имеющим личные привязанности к собственности, а с банком, который хочет возместить свои убытки.

Если отчеты о проверках отсутствуют, инвесторам рекомендуется заплатить за их заполнение. Ценность профессиональной проверки недвижимости важна по двум причинам: она не только обеспечит прозрачную планировку собственности REO, включая текущее состояние и необходимый ремонт, но и поможет, когда придет время сесть за стол переговоров.

Если отчеты о проверках отсутствуют, инвесторам рекомендуется заплатить за их заполнение. Ценность профессиональной проверки недвижимости важна по двум причинам: она не только обеспечит прозрачную планировку собственности REO, включая текущее состояние и необходимый ремонт, но и поможет, когда придет время сесть за стол переговоров. Нет никаких сомнений: недвижимость REO может оказаться бесценной в руках опытных инвесторов.Тем не менее, ни один банк не собирается расстаться со своими запасами REO за небольшую часть его стоимости. Чтобы получить прибыль от собственных инвестиций в REO, вам нужно знать, в первую очередь, как их получить.

REO Property FAQ

Прежде чем приступить к вашей первой сделке REO, ознакомьтесь с нашим списком часто задаваемых вопросов, чтобы вы чувствовали себя уверенно, делая свое предложение:

Общие и специальные гарантийные обязательства

При покупке новой собственности вам предоставляется общий гарантийный акт, о чем вы, возможно, уже знаете.Этот документ по сути доказывает, что текущий владелец имеет право продать недвижимость, и с домом не связаны никакие юридические вопросы. Общий гарантийный акт важно получить, потому что он показывает, что собственность находится в свободном и чистом владении, и не позволяет никому предъявлять претензии на право собственности. К сожалению, при продаже REO вам не всегда может быть предоставлен общий гарантийный акт.

При продаже REO покупатели обычно получают специальную гарантию. Это означает, что банк может гарантировать только отсутствие проблем с титулом с момента его перехода в собственность. По этой причине в специальном гарантийном документе иногда могут быть скрыты претензии на право собственности или ранее существовавшие залоговые права на собственность. Как покупатель, эти проблемы могут поставить под угрозу продажу или привести к непредвиденным расходам. При покупке недвижимости REO всегда рекомендуется провести как можно более тщательное исследование собственности, чтобы избежать каких-либо сюрпризов в будущем.

По этой причине в специальном гарантийном документе иногда могут быть скрыты претензии на право собственности или ранее существовавшие залоговые права на собственность. Как покупатель, эти проблемы могут поставить под угрозу продажу или привести к непредвиденным расходам. При покупке недвижимости REO всегда рекомендуется провести как можно более тщательное исследование собственности, чтобы избежать каких-либо сюрпризов в будущем.

Сводка

НедвижимостьREO — это сложный процесс, который для многих требует слишком много времени, усилий и знаний, чтобы преуспеть. Однако при должной осмотрительности и жажде знаний начинающие инвесторы могут легко научиться ориентироваться в захватывающем и прибыльном мире. объектов недвижимости в собственности.Начинающим инвесторам следует помнить, что как только загорается свет и вы понимаете, как работает свойство REO , пугающая часть исчезает, и открываются возможности.

Хотите узнать, как воспользоваться текущими возможностями на рынке недвижимости?

Если вы новичок в сфере недвижимости или уже заключили несколько сделок, наш новый онлайн-курс по недвижимости охватывает все, что вам нужно знать, чтобы помочь вам начать работу.