Роберт кийосаки богатый: Руководство богатого папы по инвестированию — Кийосаки Роберт Тору » Онлайн библиотека книг читать онлайн бесплатно и полностью

Богатый ребенок, умный ребенок — Кийосаки Роберт Тору » Онлайн библиотека книг читать онлайн бесплатно и полностью

Книга написана для родителей, которые ценят образование, мечтают, чтобы их ребенок на старте жизни совершил рывок в финансовом и академическом направлениях, и желают принять активное участие в воплощении этой мечты.

Роберт Т. Киосаки и Шарон Л. Лечтер

Богатый ребенок, умный ребенок

Введение

Почему в банке у вас не спрашивают табель успеваемости

В наши дни роль образования высока, как никогда в истории человечества. После того как мы оставили позади век промышленности и вступили в век информации, ценность образования стала расти непрерывно. Весь вопрос в том, соответствует ли уровень знаний, который дает вам или вашему ребенку система образования, требованиям распахнувшегося перед нами нового, удивительного мира?

В век промышленности человек мог получить хорошее образование и на его основе строить свою карьеру. Обычно для достижения успеха в жизни не было необходимости в дополнительном обучении просто потому, что ситуация менялась не так быстро. Другими словами, полученных знаний нам хватало до конца жизни.

Обычно для достижения успеха в жизни не было необходимости в дополнительном обучении просто потому, что ситуация менялась не так быстро. Другими словами, полученных знаний нам хватало до конца жизни.

Однако сегодня, когда миллионы беби-бумеров (людей, родившихся в период демографического взрыва после второй мировой войны) готовятся выйти на пенсию, многие из них обнаруживают, что их образования явно недостаточно для жизни в условиях изменившегося мира. Впервые в истории многие блестяще образованные люди испытывают те же экономические трудности, что и люди почти неграмотные. Они постоянно сталкиваются с необходимостью приобретения новых знаний и навыков, без которых трудно соответствовать требованиям современного мира.

Чем измеряется достаточность образования?

Что можно считать мерилом образования конкретного человека? Может, это университетский диплом или степень, полученные им в возрасте, скажем, двадцати пяти лет, или эффективность образования измеряется положением, которого он добился к моменту ухода на пенсию, лет, скажем, в шестьдесят пять?

Наша местная газета “Arizona Republic” от 16 июля 2000 года привела следующую статистику: “Согласно ежемесячному отчету Американской ассоциации по планированию здравоохранения, около семисот тысяч людей преклонного возраста будут вычеркнуты из списков комиссий по здравоохранению, предоставляющих медицинскую страховку по программе «Medicare”.

В статье утверждалось, что предоставление медицинского обслуживания престарелым гражданам обходится слишком дорого и не приносит дохода страховым компаниям, поэтому престарелые граждане будут лишены дополнительной медицинской помощи. Однако проблема медицинского обслуживания пожилых людей будет только расти, ведь семьдесят пять миллионов беби-бумеров достигнут этой возрастной черты в последующие десять лет.

Статистика санитарного просвещения и социального обеспечения

На основании исследований, произведенных Министерством здравоохранения, просвещения и социального обеспечения США, из каждых ста человек в возрасте шестидесяти пяти лет один человек богат, четверо обеспечены, пятеро продолжают работать, пятьдесят шесть нуждаются в поддержке государства или семьи, остальные умерли.

Эта книга не о том, как научить быть богатым одного отдельно взятого человека. Меня беспокоит судьба тех пятидесяти шести, которые по-прежнему нуждаются в том, чтобы их кто-то поддерживал. Я не хочу, чтобы вы или ваш ребенок в конце жизненного пути оказались в числе этих несчастных.

Я не хочу, чтобы вы или ваш ребенок в конце жизненного пути оказались в числе этих несчастных.

Люди часто говорят мне: “Когда я уйду на пенсию, мне не нужно будет столько денег, потому что у пенсионера расходы на жизнь небольшие”. Действительно, для жизни пенсионерам нужно не много, но есть один вид расходов, который зачастую превышает все остальные — расходы на лечение. Вот почему вышеупомянутые комиссии по здравоохранению отказывают пожилым в дополнительном медицинском обеспечении. Обслуживание пожилых граждан обходится слишком дорого. В самые ближайшие годы мы увидим, как для миллионов стариков медицинское обслуживание станет в буквальном смысле проблемой жизни и смерти. Проще говоря: есть у вас деньги — живите, нет — умрите. Отсюда вопрос: разве система образования подготовила людей старшего поколения к столь тяжелому финансовому испытанию в конце жизни? Вопрос второй: что общего имеет незавидная участь этих стариков с воспитанием ваших собственных детей?

На эти вопросы есть два ответа. Первый состоит в том, что именно вашему ребенку придется в конечном итоге заплатить за медицинское обслуживание этих миллионов стариков, если они будут не в состоянии заплатить за себя сами. Второй заключает в себе новый вопрос: позволит ли образование вашего ребенка обеспечить ему достаточную финансовую безопасность, чтобы не рассчитывать на финансовую и медицинскую поддержку государства после того, как придет его собственный черед уходить на пенсию?

Первый состоит в том, что именно вашему ребенку придется в конечном итоге заплатить за медицинское обслуживание этих миллионов стариков, если они будут не в состоянии заплатить за себя сами. Второй заключает в себе новый вопрос: позволит ли образование вашего ребенка обеспечить ему достаточную финансовую безопасность, чтобы не рассчитывать на финансовую и медицинскую поддержку государства после того, как придет его собственный черед уходить на пенсию?

Правила изменились

В век промышленности было принято учиться, получить хороший аттестат или диплом, найти надежную работу с гарантированными льготами и держаться за нее всю жизнь. Проработав примерно двадцать лет, человек выходил на пенсию, и до конца жизни о нем заботились компания и правительство.

В век информации правила изменились. Теперь человек учится, получает хороший аттестат или диплом, находит работу и первым делом проходит курс переподготовки. Затем находит новую компанию, новую работу и снова проходит переподготовку. А затем молит Бога, чтобы отложенных денег ему хватило на жизнь после шестидесяти пяти, потому что в наше время старики живут долго.

А затем молит Бога, чтобы отложенных денег ему хватило на жизнь после шестидесяти пяти, потому что в наше время старики живут долго.

В век промышленности определяющей теорией эпохи была формула Эйнштейна E = mc2. В век информации определяющей теорией эпохи стал закон Мура, который гласит, что каждые восемнадцать месяцев количество информации удваивается. Другими словами, чтобы успеть за переменами, вам каждые полтора года придется учиться всему практически заново.

В век промышленности перемены происходили медленно. Те знания, которые вы получали в процессе учебы, могли служить достаточно долго. В век информации все ваши знания очень быстро устаревают. То, чему вы научились, важно, но гораздо важнее то, насколько быстро вы можете переучиваться, меняться и приспосабливаться к новой информации.

Мои родители росли в период Великой Депрессии. В их жизни работа была всем, и поэтому, когда они говорили: “Ты должен учиться, чтобы потом получить надежную гарантированную работу”, — в их голосе всегда чувствовались панические нотки.

В век промышленности возраст увеличивал ценность работника. В век информации возраст работника уменьшает его ценность. В век промышленности люди всю жизнь работали по найму. В век информации все больше людей не связаны контрактами. В век промышленности умные дети становились врачами и адвокатами. Им платили бешеные деньги. В век информации бешеные деньги платят спортсменам, актерам и музыкантам. Многие врачи и прочие профессионалы зарабатывают намного меньше, чем в век промышленности. В век промышленности человек в бедственном финансовом положении мог рассчитывать на помощь государства.

С началом века информации все больше и больше политиков обещают спасти Фонд социальной безопасности и другие программы государственного обеспечения. Но мне ли вам объяснять, что щедрые обещания политиканов на деле обычно означают только одно: то, что они обещают спасти, спасать уже поздно. Любые перемены обычно встречаются в штыки. Однако за последние несколько лет было много случаев, когда люди воспользовались возможностями, возникающими в период перемен.

1. Билл Гейтс стал самым богатым человеком в мире, потому что умудренные опытом “зубры” из “IBM” не смогли разглядеть изменений в правилах и структуре рынка. Из-за того что отставшие от жизни директора не сумели отреагировать на эти перемены, акционеры “IBM” потеряли миллиарды долларов.

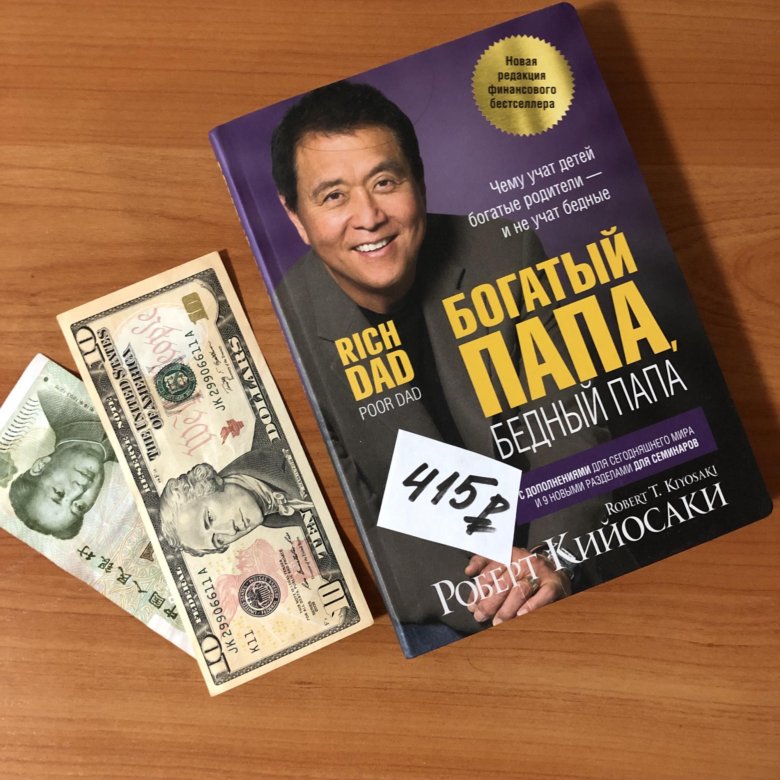

Книга Богатый папа, бедный папа Роберта Кийосаки

Книга «Богатый папа, бедный папа» заставляет освоить главные правила денег, соблюдаемые богатыми людьми: повышать активы и преумножать доходы. Остальные 95 % законов осваивают финансово неграмотные люди дома и в школе.

Важно! Купить книгу «Богатый папа, бедный папа» стоит читателям, желающим улучшить финансовое положение, не зная, с чего начать.

О книге

Важная информация о продукте:

Год выпуска — 2007

Перевод — Белошеев О. Г.

Издательство — Popuri

Сколько страниц — 352, бумага газетная

Время чтения — 8 дней

Параметры: 20×13,5×1,5 см

Серия книг — «Богатый папа»

Издание «Богатый папа, бедный папа» составляет категорию книг по самообразованию, жанр произведению присваивают из области деловой литературы, однако печатная работа располагает художественной составляющей. Главная цель продукта — научить людей управлять деньгами.

Автор книги

Произведение «Богатый папа, бедный папа» — детище американского предпринимателя корнями из Японии Роберта Кийосаки и бизнес-вумен Шэрон Лектер.

Роберт Кийосаки – инвестор, педагог, бизнесмен и писатель. Автор более 20 книг с миллионными тиражами, а также разработчик уникальных настольных игр, повышающих финансовую грамотность («Денежный поток 101»). Также имеются версии для ПК.

Предпринимательская деятельность Роберта связана с недвижимостью и развитием мелких компаний. Большую часть свободного времени Кийосаки посвящает обучению людей. Бизнесмен регулярно проводит тренинги, лекции, семинары в различных уголках планеты.

Шерон Лектер – предприниматель, лектор, инвестор, ревизор. Дает консультации издателям книг, разработчикам игр, руководит компанией Cashflow. Шерон также ведет педагогическую деятельность, пишет совместно с Robert Toru Kiyosaki книги, воспитывает троих детей.

Краткое содержание книги – Оглавление

Книга включает введение, девять глав, эпилог, информацию о писателе.

Аннотация к книге

Согласно убеждениям автора, пожизненная борьба людей за финансовое благополучие объясняется незнанием законов о денежных оборотах. Принцип написания книги базируется на 2-х способах восприятия материальных благ, закладываемых родителями. Основу финансовой грамотности Роберту дал родной отец — государственный служащий и отец его товарища Майка — бизнесмена, входящего в ТОП самых богатых людей Гавайев. Юный Кийосаки следовал учениям «Богатого папы» и добился финансового успеха.

Схемы к книге

Иллюстрации из книги, посвященные финансовым отчетам богатого папы, определяют главный секрет преумножения доходов. Колонка активов увеличивается, прибыль повышается, покрывает расходы, разница инвестируется в активы.

Основная статья доходов представителей среднего класса – зарплата, главный актив — собственный дом, вместо инвестирования денег в ликвидные активы, люди тратят деньги на быт. Постоянный рост расходов заставляет семьи оформлять новые займы, финансовое положение ухудшается, хотя люди поднимаются по карьерной лестнице, зарплата повышается.

Представители среднего класса обречены на «крысиные бега» — бесконечные, циклические, бесцельные или обреченные на провал действия.

Часто причиной бездействия становятся ограниченные возможности. Роберт Кийосаки считает единственно правильным выходом решением проблемы — изменить контекст, реальность (ответить на определенный вызов, рискнуть). Воспользовавшись благоприятной возможностью, «контекст» в денежном эквиваленте превысит исходные позиции («содержание»), даст толчок новым начинаниям.

Сложно разбогатеть при наличии контекста, содержания, ограниченного рычагами соотношения 1:1.

Например, представители секторов «Р», «С» работают на одну компанию, продают один вид товаров, обслуживают одного клиента.

Цитаты из книги

Смысл книги — чему учит главная мысль

Произведение призвано помочь подросткам уравнять шансы в борьбе за материальные блага, руководствуясь четкими законами, относительно материальных средств. Финансовое самообразование и адекватная оценка собственных средств — важные шаги на пути к богатству. Счастливыми становятся люди, умеющие рисковать. Сложности закаляют характер. Страх, жадность заставляют неосведомленных людей застревать в «крысиных бегах». Важно избегать типичных ошибок, не терять мотиваций. Лень и высокомерие даже финансово грамотным людям грозят бедностью.

Где купить книгу онлайн в 2021 году

Купить книгу можно во всех городах России (Москва, СПб, Уфа, Красноярск, Новосибирск, Пермь, Екатеринбург, Самара, Иркутск, Казань, Челябинск, Воронеж, Краснодар и другие города), заказать доставкой почтой, курьером или купить в розничных магазинах.

- Книжный магазин Лабиринт. Цена в 2021 году 605р.

Ссылка на книгу https://www.labirint.ru/books/606773/

- Книжный магазин Читай город. Цена в 2021 году 557р. Недорого.

Ссылка на книгу https://www.chitai-gorod.ru/catalog/book/1054237/

- Книжный магазин Book24. Цена в 2021 году 844р.

Ссылка на книгу https://book24.ru/product/bogatyy-papa-bednyy-papa-per-3-e-izd-5389100/

- Книжный магазин Буквоед. Цена в 2021 году 537р. Дешево.

Ссылка на книгу https://www.bookvoed.ru/book?id=2645384

Отзывы читателей и рецензии

Книги Роберта Кийосаки, ТОП-5 бестселлеров Кийосаки о финансах и инвестициях, список и краткий обзор

Роберт Кийосаки — известный американский предприниматель, инвестор, оратор-мотиватор и финансовый обозреватель на Yahoo Finance. Его опыт работы в индустрии финансов и предпринимательства позволяет создавать бестселлеры, мотивирующие людей по всему миру и помогающие решать вопросы финансовой независимости. Читатели признаются, что после прочтения книг Кийосаки у них изменилось мировоззрение и появилось больше уверенности в себе.

Его опыт работы в индустрии финансов и предпринимательства позволяет создавать бестселлеры, мотивирующие людей по всему миру и помогающие решать вопросы финансовой независимости. Читатели признаются, что после прочтения книг Кийосаки у них изменилось мировоззрение и появилось больше уверенности в себе.

В своих книгах Роберт Кийосаки обычно рассматривает несколько основных идей на примере различных жизненных ситуаций. Живой и понятный язык делает его тексты доступными для широкого круга читателей, а благодаря наглядным примерам, присущим американскому стилю жизни, они лучше воспринимают и запоминают основные тезисы произведения.

В этой подборке пять самых популярных книг Роберта Кийосаки. Каждая книга — мировой бестселлер, они переведены на 51 язык и продаются в 109 странах мира.

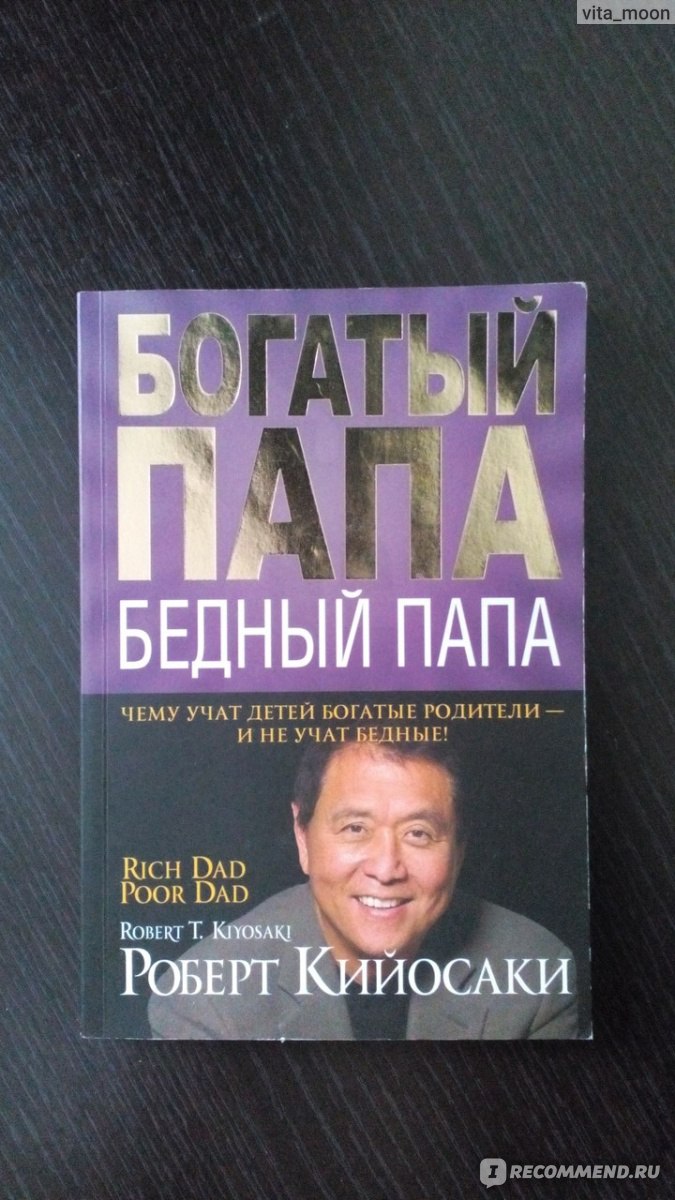

1. «Богатый папа, бедный папа»

Первый бестселлер автора, принёсший ему мировую известность. Книга написана в 2000 году, её основная мысль — отсутствие финансового воспитания и, как следствие, финансовой грамотности у детей. В школе не рассказывают, как обращаться с деньгами. Повзрослев, люди совершают множество ошибок, которых можно избежать, если с детства учиться осознанно обращаться с финансами.

В школе не рассказывают, как обращаться с деньгами. Повзрослев, люди совершают множество ошибок, которых можно избежать, если с детства учиться осознанно обращаться с финансами.

После прочтения книги родители поймут, как важен их вклад в будущее благополучие сына или дочери. Они смогут дать ребёнку полезные советы, которые он не получит в школе или университете, и постепенно сформировать у него правильное отношение к деньгам. Именно оно станет основой будущего финансового благосостояния. Эти советы пригодятся и самим родителям, если они ранее не были финансово грамотными, помогут им повысить самооценку и иначе взглянуть на жизнь.

2. «Квадрант денежного потока»

Как и предыдущая, эта книга входила в топ-10 мировых бестселлеров на протяжении шести лет. В ней автор рассматривает идею деления людей на четыре группы в зависимости от типа мышления. Основная часть людей относится к рабочему классу, а их жизнь делится на однообразные и заранее спланированные этапы: учёба, работа, пенсия. Читатель должен проанализировать описания и решить, к какой группе он относится. Те, кто хочет попасть в другую группу, занимающую более высокое положение в обществе, найдут в книге рекомендации, как это сделать.

Читатель должен проанализировать описания и решить, к какой группе он относится. Те, кто хочет попасть в другую группу, занимающую более высокое положение в обществе, найдут в книге рекомендации, как это сделать.

Кийосаки считает, что стабильность, на которую уповает большая часть людей, не так уж надёжна, и попытки зацепиться за неё связывают людям руки. Эту мысль автор пытается донести до читателей и говорит о том, как важно принимать решения, меняться и рисковать. Если человек решается отойти от шаблонов, его жизнь становится интереснее, приятнее и проще.

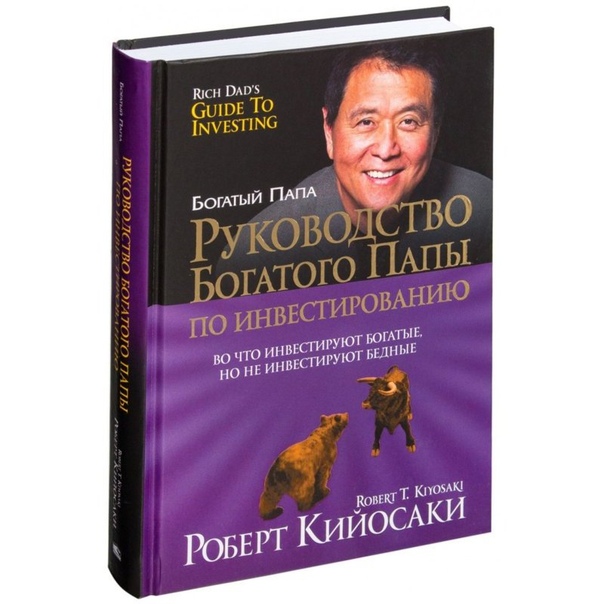

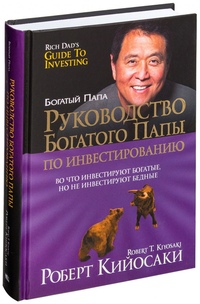

3. «Руководство богатого папы по инвестированию»

Третий мировой бестселлер Роберта Кийосаки. Здесь, как и в предыдущей книге, присутствует деление на группы. Только делится не само общество, а инвестиции в зависимости от социального статуса людей, которые их делают. Кийосаки выделяет инвестиции «для богатых» и «для бедных».

Сразу отметим, что книга не даёт гарантии, что инвестиция будет успешной. Однако она поможет разобраться в основных принципах инвестирования, расскажет, какие существуют рычаги управления у инвестора и как снизить инвестиционный риск. Читатель научится рационально управлять финансами, грамотно инвестировать и приумножать свой доход.

Читатель научится рационально управлять финансами, грамотно инвестировать и приумножать свой доход.

4. «Восемь уроков лидерства»

Книга входит в серию «Богатый папа» и рассказывает о том, почему начинающие предприниматели часто прогорают. Большинство бизнесменов выходят из дела в первый же год, и лишь немногим удаётся не просто остаться на плаву, но и достичь успеха, продвинуться дальше и справиться со всеми финансовыми трудностями. Кийосаки считает, что быть успешным бизнесменом позволяют развитые лидерские качества, которыми обладают военные. Именно поэтому второй заголовок книги — «Чему военные могут научить бизнес-лидера».

В книге проводится много параллелей между успешными бизнес-лидерами и добросовестными военнослужащими. Лидерские качества, присущие хорошим военным, помогут предпринимателям грамотно вести своё дело и избежать провала на старте.

5. «Прощайте, крысиные бега»

Увлекательная книга в формате комикса, которая доступно и понятно расскажет детям об основах финансовой грамотности. С раннего возраста ребёнок будет понимать, что такое деньги, как их зарабатывать и приумножать с помощью инвестирования. Это формирует у читателя умение управлять своим доходом и заставлять деньги работать на себя вместо того, чтобы самому всю жизнь положить на зарабатывание денег.

С раннего возраста ребёнок будет понимать, что такое деньги, как их зарабатывать и приумножать с помощью инвестирования. Это формирует у читателя умение управлять своим доходом и заставлять деньги работать на себя вместо того, чтобы самому всю жизнь положить на зарабатывание денег.

Дети смогут извлечь много пользы из этой книги, поскольку в раннем возрасте их мировоззрение ещё формируется, а они сами лучше воспринимают информацию. «Крысиные бега» — это аллегория на бесконечный бег сотрудника за работодателем, его желаниями и прихотями.

Богатый папа, бедный папа — Роберт Кийосаки

Что советовал Богатый Папа и Бедный Папа Роберту Кийосаки?

Что отличает богатого человека от бедного? Почему бедные умирают в нищете и оставляют после себя долги, а богатые становятся богаче и обеспечивают своё потомство? Как начать свой путь к обеспеченной жизни?

Давайте будем честными друг с другом. «Богатые становятся ещё богаче, бедные — беднее, а средний класс не вылезает из долгов». Роберт Кийосаки убеждён, что это из-за того, что о «деньгах люди узнают дома, а не в школе. Мы учимся этому у родителей».

Роберт Кийосаки убеждён, что это из-за того, что о «деньгах люди узнают дома, а не в школе. Мы учимся этому у родителей».

Книга «Богатый папа, бедный папа» основана на истории детства Роберта Кийосаки с двумя папами. Его родной папа был образованным и умным человеком, но при этом постоянно боролся с финансовыми трудностями. Второй папа, отец его лучшего друга, не закончил и 8 классов, но при этом стал «одним из самых богатых людей на Гавайях».

Мальчику крайне повезло вырасти в окружении двух пап, каждый из которых имел свой, совершенно отличный от другого, взгляд на мир. И главное, он почувствовал, какое влияние оказывал каждый тип мышления на его жизнь.

Но чему же такому особенному учат детей богатые родители и не учат бедные?

Оба отца были сильными людьми и усердно работали всю жизнь. Отличие было лишь в их отношении к деньгам. “Например, один говорил: «Любовь к деньгам — корень всех зол», а второй: «Корень всех зол — отсутствие денег»”.

Важно было то, КАК именно они реагировали на разные жизненные ситуации. Бедный папа часто говорил: «Я не могу себе этого позволить», а богатый, наоборот, категорически запрещал произносить эти слова. Вместо этого он советовал спрашивать себя: «Как я могу себе это позволить?»

Бедный папа часто говорил: «Я не могу себе этого позволить», а богатый, наоборот, категорически запрещал произносить эти слова. Вместо этого он советовал спрашивать себя: «Как я могу себе это позволить?»

С помощью первой фразы мы находим только оправдание своему бездействию, и наш мозг расслабляется. Проще говоря, мы ленимся. В то время как вторая фраза заставляет задуматься о решении проблемы. Это похоже на физические упражнения. Как Вы думаете, в каком случае мы быстрее сможем добиться результата?

Бедный папа также говорил: «Больше учись, чтобы найти хорошую компанию, на которую будешь работать». А богатый рекомендовал: «Больше учись, чтобы ты смог найти хорошую компанию и купить её».

Первый папа говорил: «Причина того, почему я не богат, в том, что у меня есть вы — дети». Второй говорил: «Причина, по которой я обязан быть богатым, в том, что у меня есть вы».

Бедный предостерегал: «Касательно денег — действуй наверняка, не рискуй». А богатый всегда говорил: «Учись рисковать».

Первый был убеждён: «Наш дом – наше самое крупное вложение и наш самый крупный актив». А второй в то же время рассказывал: «Мой дом — пассив; а если ваш дом — ваше самое крупное вложение, вы в беде».

Но самое удивительное было в том, что бедный папа всегда говорил: «Я никогда не буду богатым», и он оказался прав. Богатый папа всегда говорил: «Я — богатый человек», и он тоже оказался прав. Он также был убеждён, что богатые люди никогда не скажут фразы типа: «Я не буду никогда богатым». Даже когда богатый папа был банкротом, он продолжал относиться к себе как к богатому. Он говорил: «Есть разница между понятиями быть бедным и быть разорённым. Разорение — явление временное, а бедность — явление постоянное».

В итоге всё оказалось просто: «Бедный отец был бедным не потому, что мало зарабатывал, а потому, что его бедность была результатом его мыслей и действий». Мы иногда забываем про ту силу, которую имеют наши мысли. Нужно быть более осторожными с ними, осознавать их значимость и контролировать себя.

Саммари на книгу «Богатый папа, бедный папа»

Введение. Страх не оправдать ожидания, возложенные на нас с детства, и страх перед неодобрением со стороны общества мешает нам уйти от «крысиных бегов» и стать богатым.

Большинство из нас так или иначе понимает, что означает выражение «крысиные бега». Его можно охарактеризовать так: бесконечная напряжённая работа на кого-то, но не на себя. Это может означать, что Вы выполняете всю работу, в то время как другие: Ваш начальник, правительство и любые бюджетные организации — получают бÓльшую часть Вашей прибыли.

Обычно мы говорим о крысиных бегах как о чём-то таком, частью чего мы являемся. Но говоря об этом, мы всем видом показываем, как сильно мы это не любим. Так почему же мы продолжаем участвовать в этих гонках?

Но говоря об этом, мы всем видом показываем, как сильно мы это не любим. Так почему же мы продолжаем участвовать в этих гонках?

Одной из причин может быть страх перед неодобрением общества, в котором мы живем. Вспомните, например, мантру: «Иди в школу, учись изо всех сил и получи хорошую работу».

Мы все ещё повторяем этот совет, хотя он уже давно устарел и основывается на идеях из прошлого наших родителей. В этом сценарии Вы сразу после университета устроитесь в крупную компанию, где будете работать на протяжении десятилетий, после чего уйдёте на хорошую пенсию с большим трудовым стажем. Но сегодня этот сценарий не гарантирует Вам отсутствие финансовых трудностей или даже бедности.

Истина заключается в том, что Вы можете усердно учиться, окончить престижный университет и попасть в крупную в компанию. Но при этом Вы не будете видеть роста Ваших финансов, так как застряли в «крысиных гонках». А от Вашей усердной работы будут богатеть только Ваши начальники, но не Вы.

Тем не менее мы подсознательно верим в эту мантру и следуем ей, боясь нарушить родительские ожидания. И какой результат? Конечно, мы можем избежать бедности, но при этом мы не становимся богаче.

И какой результат? Конечно, мы можем избежать бедности, но при этом мы не становимся богаче.

В следующих инсайтах Вы узнаете:

- почему высокая зарплата не сделает Вас богатым;

- почему Ваша квартира в одном случае может быть активом, а в другом — пассивом;

- почему так важно понимать разницу между активами и пассивами.

Инсайт 1. Финансовая безграмотность вместе со страхом и жадностью заставляют принимать иррациональные решения, которые только ухудшают финансовое благополучие.

Когда дело доходит до денег, все, богатые или бедные, испытывают две основные эмоции: жадность и страх. Если у Вас есть деньги, Вы начинаете думать о новых вещах, которые с их помощью можно купить. Если у Вас нет денег, Вы беспокоитесь о том, что так может быть всегда.

Люди, которые не знают о том, как управлять своими финансами, особенно сильно подвержены тому, что эти эмоции способствуют принятию решений.

Например, Вы получили повышение на работе вместе с существенным повышением Вашей зарплаты.

Вы можете инвестировать деньги, которые теперь у Вас появились, во что-то, что потом принесёт Вам бÓльшие деньги, например, в акции или облигации. Или Вы можете порадовать себя покупкой нового автомобиля или даже новой квартиры.

В случае если человек финансово безграмотный, эмоции могут взять верх. Хотя инвестиции в акции или другие активы принесут ему благосостояние в долгосрочной перспективе, страх потерять деньги будет настолько сильным, что не позволит ему инвестировать.

В то же время жадность будет побуждать потратить повышенную зарплату на лучший образ жизни, например на покупку новой, более дорогой, машины. Такой вариант будет казаться более реальным и понятным способом потратить деньги, чем покупка акций компании.

Однако на новую машину придётся и больше тратить: налог и страховка дороже, бензина она расходует больше. А сколько стоят запчасти, даже думать не хочется. Всё это сводит на нет увеличение дохода.

Таким образом, страх и жадность мешают финансово безграмотному человеку стать богатым в долгосрочной перспективе.

Так как же можно противостоять этим сильным эмоциям? Всё просто: нужно постоянно пополнять и увеличивать свои знания в финансовых областях, например в инвестициях, рисках и долгах. Это позволит Вам принимать рациональные решения, которые приведут Вас к лучшим результатам, даже если Вы будете испытывать страх и жадность.

«Эмоции делают человека человеком. Делают нас теми, кто мы есть. Слово «эмоция» означает энергию в действии, побуждающую энергию. Будь правдивым со своими эмоциями, используй свой разум и эмоции в свою пользу, а не против себя». Роберт Кийосаки

Инсайт 2. Финансовая грамотность — это жизненная необходимость в современном мире изменчивой экономики. Но этими знаниями мы должны обеспечить себя сами.

Большинство людей думает, что для того, чтобы стать богатым, необходимо быть очень талантливым и умным. Но на самом деле мир полон таких людей, и большинство из них бедны. То, чего им не хватает, — это финансовые знания, которые автор называет финансовым коэффициентом интеллекта, состоящим из знаний в области бухгалтерского учёта, инвестирования, рыночных взаимоотношений, экономических законов и юриспруденции.

К сожалению, мы росли без этих знаний. Наши школьные системы созданы для обучения людей множеству полезных тем, но финансовая грамотность не является одной из них.

Детей не учат таким предметам, которые объясняют, что такое инвестирование и сбережения, тем более зачем они нужны. Как следствие, подрастая, они не разбираются в таких вопросах, как сложные проценты, и при первой возможности выжимают всё из кредитных карт.

Отсутствие финансовой грамотности — это проблема не только сегодняшней молодёжи, но и высокообразованных взрослых, которые так и не научились распоряжаться своими деньгами.

Например, мало кто задумывается о своём пенсионном возрасте и о деньгах, на которые можно будет жить в это время. Только в США у 50 работников вообще нет никакой пенсии, а остальные 40 имеют незначительную пенсию от $ 55.

Очевидно, что общество, в котором мы живём, плохо обеспечивает нас знаниями в области финансов, поэтому каждый должен разобраться в этом сам. Тем более если мы находимся в поисках благосостояния в периоды нестабильной и крайне изменчивой экономики. Поэтому необходимость в хорошем финансовом образовании становится всё сильнее.

Поэтому необходимость в хорошем финансовом образовании становится всё сильнее.

«Если Вы хотите быть богатым, Вам нужно стать финансово грамотным». Роберт Кийосаки

Инсайт 3. Трезво оценивайте своё финансовое положение, ставьте реалистичные цели и повышайте свою финансовую грамотность. Всё это строительные блоки для роста Вашего богатства.

Вы можете начать своё путешествие к богатству в любой момент жизни, но чем раньше начнёте, тем лучше. Если начнёте в 20, то Вы с бÓльшей вероятностью станете богатым, чем если начнёте в 50.

Независимо от возраста, лучше всего начинать с оценки Ваших финансов, постановки целей, а уже затем заниматься получением образования, необходимого для их достижения.

Во-первых, честно взгляните на своё текущее финансовое положение. Какой реальный доход приносит Вам Ваша текущая работа и какой доход Вы ожидаете в будущем? Какие расходы Вам по карману и какие нет? Например, Вы можете обнаружить, что новая BMW, которую так хотите, Вам просто недоступна.

Во-вторых, после того как Вы трезво оценили своё положение, определите реалистичные финансовые цели. Например, Вы можете поставить себе цель — покупка новой BMW 5-й серии в течение 5 лет.

Следующим шагом будет увеличение финансового коэффициента Вашего интеллекта. Рассматривайте это как инвестиции в самый ценный актив, которым Вы когда-либо будете обладать, — в Ваш ум.

Вы можете сделать это разными способами, но есть один очень хороший подход — работайте над тем, чему Вы учитесь, а не над тем, сколько зарабатываете.

Например, если Вы боитесь отказа, поработайте непродолжительное время в сетевом маркетинге. Хотя, скорее всего, Вы не получите большие деньги за это время, но Вы сможете приобрести много ценных навыков продаж и уверенности в себе, что будет крайне полезно в будущем.

Вы также можете повышать свою финансовую грамотность в свободное время. Посещайте различные семинары и форумы, читайте книги и общайтесь с экспертами из этой области.

Все эти принципы как строительные блоки, которые с каждым днём увеличивают Ваши шансы стать богатым.

Инсайт 4. Научитесь управлять рисками и не бояться их. Только так Вы сможете начать получать большой доход.

«Безумие — это делать одно и то же и каждый раз ожидать разного результата». Поэтому, если Вы хотите изменить своё текущее финансовое состояние, нужно начать по-другому управлять своими финансами.

Самое большое изменение, которое Вы должны совершить, — это учиться рисковать. Все финансово успешные люди шли на риски, чтобы добиться своих результатов. А успешны они потому, что они управляют рисками, а не боятся их.

Рисковать не означает всегда стараться обезопасить свои деньги, положив их на сберегательный счёт в банке.

Вместо того чтобы прятать голову в песок, попробуйте инвестировать свои деньги в акции и облигации. Хотя они считаются более рискованными, чем обычные банковские счета, с ними у Вас появляется возможность получить значительно бÓльшую прибыль за очень короткий промежуток времени.

Или, если Вы не хотите брать на себя обязательства на фондовом рынке, существует множество других способов инвестировать с целью увеличения Вашего состояния в долгосрочной перспективе.

Конечно, чем выше потенциальная прибыль, тем выше риски. Например, в случае с акциями всегда есть риски потерять все свои инвестиции. Но если Вы не начнёте где-то идти на риск, отсутствие больших результатов будет Вам гарантировано.

Чтобы начать получать большой доход, Вам нужно искать большие возможности. А используя их, Вы сможете научиться управлять большими рисками.

«Если ты из тех, кого мы называем слабаками, ты каждый раз сдаешься, когда жизнь толкает тебя. Если ты из тех, кто всю свою жизнь действует лишь наверняка, делает все правильно, оберегая себя от неприятностей и ожидая чуда, которое никогда не произойдет, – значит, ты слабак. Тогда ты помрешь надоедливым старичком». Роберт Кийосаки

Инсайт 5. Достижение богатства требует времени, поэтому Вам крайне важно сохранять мотивацию на этом пути.

Путь, который ведёт к богатству, долог и тернист. Сталкиваясь с новыми препятствиями, можно очень легко упасть духом, например, когда цена на товар, которым Вы уже забили свой склад, резко обвалилась. Но для того чтобы добиваться своих финансовых целей, Вам необходимо научиться не опускать руки и сохранять мотивацию перед лицом неудач.

Но для того чтобы добиваться своих финансовых целей, Вам необходимо научиться не опускать руки и сохранять мотивацию перед лицом неудач.

Один из способов удерживать свою мотивацию на высоком уровне — это составить список того, что Вы хотите делать, и того, что не хотите. Например: «Я не хочу закончить, как мои родители» и «Я хочу избавиться от всех долгов в течение двух лет».

Эти списки призваны напоминать Вам в сложные времена, почему Вы должны продолжать идти к богатству.

Другой способ мотивировать себя зарабатывать больше — потратить деньги на себя до того, как Вы оплатили все свои счета. Таким образом Вы сможете точно понять, сколько ещё денег Вам нужно каждый месяц, чтобы удовлетворять обе цели: выполнение таких желаний, как, например, покупка винтажной гитары, на которую Вы обратили внимание в музыкальном магазине, и оплата квартплаты и других обязательных ежемесячных платежей.

Этот метод не означает, что Вы должны набрать кучу долгов по кредитным картам. Сначала заплатив за себя, Вы создадите необходимость проявлять творческий подход в заработке достаточного количества денег, чтобы достичь этих двух целей. Более того, этот метод будет помогать Вам развивать и оттачивать Вашу финансовую самодисциплину, которая является отличительной чертой всех финансово успешных людей.

Более того, этот метод будет помогать Вам развивать и оттачивать Вашу финансовую самодисциплину, которая является отличительной чертой всех финансово успешных людей.

Для вдохновения исследуйте истории успеха богатых и успешных людей, например, таких, как Уоррен Баффет или Дональд Трамп. Чтение о том, как они боролись за достижение триумфа, будет помогать Вам сохранять мотивацию и амбиции.

Попробуйте эти советы на практике, и Вы обязательно убедитесь, что оставаться мотивированным на пути к богатству не так сложно, как может показаться на первый взгляд.

«Вы бедные только тогда, когда сдаетесь. Самое важное, что вы что-то сделали. Большинство людей только говорят и мечтают разбогатеть, а вы кое-что сделали. Так держать. Не сдавайтесь». Роберт Кийосаки

Инсайт 6. Лень и высокомерие могут привести к банкротству даже финансово грамотных людей.

Даже после того, как вы усилите финансовый коэффициент Вашего интеллекта, ещё останутся подводные камни, которые будут угрожать Вам и Вашим деньгам.

Лень и высокомерие — это две ловушки, которые могут быть неочевидными с первого взгляда, но будут играть против Вас.

Мы часто думаем, что лень — это валяться на диване и ничего не делать. Но лень может принимать и другую форму, известную как прокрастинация, то есть откладывание важных дел на потом.

Например, представьте предпринимателя, который работает более 12 часов каждый день. Если посмотреть на него со стороны, то он вообще не ленится. Однако, оставаясь на работе ночами, он начинает отчуждаться от своей семьи. Он уже видел признаки неприятностей дома, но вместо того, чтобы решать их, он только еще сильнее зарывается в работу. Он понимает, но ленится и не делает того, что должен в семье. Как итог его ждёт дорогостоящий развод, на который придётся отдать, помимо денег, много сил и времени.

Другая ловушка — это высокомерие, и оно может иметь разрушительные последствия. В случае финансового краха высокомерие можно определить как «невежество плюс эго», то есть сочетание плохих финансовых знаний и излишней самоуверенности.

Высокомерие особенно опасно при инвестировании. Например, некоторые биржевые брокеры (в этом моменте можно вспомнить фильм «Волк с Уолл-стрит») будут пытаться продать высокомерному инвестору как можно больше акций, чтобы максимизировать свою комиссию. Они похожи на скользких продавцов подержанных автомобилей, которые будут пытаться тешить Ваше эго, обращая внимания только на позитивные стороны этих инвестиций и игнорируя все негативные моменты и риски.

Поэтому, даже если Вы станете гением в области финансов, помните про эти ловушки и держите их под контролем. Тогда Вы увеличите свои шансы избежать финансового краха.

«Тем, что я знаю, я зарабатываю деньги. Из-за того, что я не знаю что-то, я теряю деньги. Каждый раз, проявляя высокомерие, я теряю свои деньги. Когда я высокомерен, я искренне верю, что то, что я не знаю, не особенно важно». Роберт Кийосаки

Инсайт 7. Инвестируйте только в активы, которые будут «класть деньги в Ваш карман», и избегайте пассивов, которые будут только брать их оттуда.

Если Вы хотите стать богатым, нужно ясно понимать разницу между активом и пассивом. Проще говоря, актив приносит деньги, пассив стоит Вам денег.

Очевидно, что для того, чтобы разбогатеть, необходимо инвестировать в активы.

Актив может включать в себя акции и облигации, инвестиционные фонды, доходную недвижимость и все остальное, что имеет ценность, приносит доход, растёт со временем в цене и потом может быть прибыльно продано.

Когда Вы инвестируете в активы, Ваши деньги становятся Вашими сотрудниками, которые работают над тем, чтобы создавать Вам доход. Чем больше таких «сотрудников», тем лучше. Цель заключается в том, чтобы доходы значительно превышали наши ежемесячные расходы, а затем реинвестировать избыточный доход снова в свои активы, что приведёт к еще бÓльшему увеличению дохода.

К сожалению, часто люди совершают ошибки, думая, что они инвестируют в активы. Например, покупка квартиры может считаться активом. Но если Вы её покупаете в ипотеку сроком на 30 лет, Вы создаёте себе самый большой пассив, который только возможен.

Это играет против Вас двумя способами. Во-первых, вы создаёте себе огромные гарантированные ежемесячные расходы на следующие 360 месяцев. Во-вторых, эти 360 платежей Вы могли бы инвестировать в потенциально более прибыльные активы, например в акции или жилую площадь меньших размеров, которую можно было бы сдавать в аренду.

Понимание разницы между активами и пассивами означает, что Вы сможете обоснованно судить о том, во что следует вкладывать деньги, а чего лучше избегать.

«Богатые люди приобретают активы. Бедные и средний класс приобретают пассив, который считают активом». Роберт Кийосаки

Инсайт 8. Помните, что Ваша профессия — это то, что оплачивает Ваши ежемесячные счета. Но только Ваш бизнес сделает Вас богатым.

Многие считают, что своя профессия и свой бизнес — это одно и то же. Но когда дело доходит до личных финансов, отличия всё-таки есть.

Ваша профессия — это то, что Вы делаете 40 часов в неделю, чтобы оплачивать счета, покупать продукты и покрывать другие расходы на проживание. Обычно у неё есть определенное название, например инженер или специалист по продажам.

Обычно у неё есть определенное название, например инженер или специалист по продажам.

Ваш бизнес — это то, во что Вы вкладываете своё время и деньги, чтобы увеличить свои активы.

Поскольку профессия покрывает только Ваши расходы, маловероятно, что она сможет сделать Вас богатым. Чтобы добиться богатства, пока Вы работаете в своей профессии, Вам нужно строить бизнес.

Возьмём, например, шеф-повара, который только что закончил престижные курсы кулинарного искусства. Хотя его профессия с легкостью обеспечивает достаточным количеством денег его и его семью, но это всё еще не делает его богатым.

Поэтому он инвестирует в свой бизнес: недвижимость. Независимо от того, сколько дополнительных денег получает каждый месяц, он копит и покупает квартиры, которые потом сдаёт в аренду. То есть он вкладывает в активы, которые впоследствии будут приносить ему доходы.

Другой пример — это продавец новых автомобилей на дилерской станции, который инвестирует свой оставшийся ежемесячный доход в торговлю на фондовой бирже.

В обоих случаях профессии им обеспечили достаточный ежемесячный доход для выживания. Но, вкладывая свой дополнительный доход в бизнес, они наращивают активы и добиваются реальных успехов в достижении богатства.

Ваша профессия часто вначале финансирует Ваш бизнес. Поэтому вполне разумно оставаться на основной работе, пока бизнес не начнёт показывать устойчивый рост. А когда это начнёт происходить, Ваши активы, а не Ваша профессия станут основным источником дохода. Это и является признаком подлинной финансовой независимости.

«Любовь к деньгам – корень всех зол. Недостаток денег – корень всех зол». Роберт Кийосаки

Инсайт 9. Разбирайтесь в налоговом кодексе, ищите легальные способы минимизировать свои налоги.

Все знают, что налоги уменьшают доход. Обычно, чем больше у Вас доход, тем больше налогов Вы платите. Большинство людей просто не удосуживаются выяснить, как они могут минимизировать налоги, которые платят. Это можно сделать по-разному, причём вполне легально.

Один из способов значительно уменьшить налогообложение — это заниматься инвестициями через свою корпорацию. Когда Вы сотрудник, Ваша зарплата облагается налогом еще до того, как Вы её получили. Когда Вы работаете от лица корпорации, Вы зарабатываете деньги, инвестируете и тратите столько, сколько можете, а уже потом облагается налогом только то, что осталось.

Ещё одно преимущество работать от лица корпорации — это то, что все риски, долги и обязательства остаются на имени этой организации, а не на её владельце. Это может быть очень полезно, если что-то пойдёт наперекосяк.

Также существуют и другие способы минимизировать налоги. Это просто вопрос поиска множества возможных лазеек и преимуществ налоговой системы.

Например, в США есть третий раздел «Кодекса о внутренних доходах от неосновной деятельности», который позволяет не уплачивать налоги от продажи недвижимости, если в результате Вы покупаете более дорогую. Это означает, что правительство воздерживается от взимания с Вас любых налогов до самой последней сделки, когда Вы уже окончательно продадите свою недвижимость.

Узнав о том, как «система» работает в Вашей стране, Вы можете легально уменьшить количество денег, которое правительство будет у Вас забирать.

«Если вы владеете собственной корпорацией, то она несёт расходы за выплаты на машины, на их ремонт и страховку, она оплачивает тренажёрный зал и частично оплачивает рестораны. И так далее и тому подобное, но всё делается легально, до-налоговыми долларами». Роберт Кийосаки

Итог. Основная идея книги.

Поскольку мы не получаем финансовое образование в школе, мы должны самостоятельно получать эти знания. Вы сможете стать богатыми и финансово независимыми только в том случае, если финансовый коэффициент Вашего интеллекта будет высок, а Вы — тверды и полны энтузиазма. Ваши вложения в Ваш ум — это как раз то, что приносит успех, потому что только Ваш ум является самым важным активом в любой финансовой ситуации.

Богатый папа, бедный папа – книга Роберта Кийосаки

Наверное об этой книге стоило рассказать еще в самом начале ведения данного блога. Но я вижу то, что еще многие люди не знакомы с Робертом Кийосаки и с книгой “Богатый папа, бедный папа”, которая была одной из первых в серии его знаменитых бестселлеров.

Но я вижу то, что еще многие люди не знакомы с Робертом Кийосаки и с книгой “Богатый папа, бедный папа”, которая была одной из первых в серии его знаменитых бестселлеров.Эта книга была в рейтинге 10 лучших бестселлеров таких признанных изданий как “The Wall Street Journal”, “BusinessWeek” и “The New York Times”.

Книга помогла миллионам людей во всем мире сделать свою финансовую жизнь лучше.

Эта же книга была одной из первых в серии бизнес книг с которых началось мое финансовое самообразование. Именно она помогла мне полюбить чтение бизнес литературы и дала понять, что это обязательное условие для роста во всех областях жизни.

С тех пор, я не только стал активно зачитываться книгами известных бизнесменов, инвесторов и успешных личностей, но и активно работать над своим финансовым образованием. Кстати, термин финансовое образование часто упоминается в книге “Богатый папа, бедный папа”, однако подается он совершенно в другом ключе, нежели мы привыкли себе это представлять.

Но для Кийосаки это совершенно другое понятие. По книге, он получал свое финансовое образование от богатого папы, который, в свое время, бросил среднюю школу в 13 лет, а впоследствии стал миллионером, инвестором и собственником различных бизнесов.

Финансовое образование – это знание работы денег. При чем такое знание, которое позволит вам сделать так, чтобы деньги работали на вас, а не вы на деньги.

Книга интересна прежде всего наличием очень ярких и доходчивых сравнений, которые были достигнуты за счет главных персонажей – богатого папы и бедного папы.

По сюжету, бедный папа – это настоящий отец Роберта Кийосаки. А богатый папа – это отец его школьного товарища, местный бизнесмен, к которому ребята обратились с просьбой научить их тому, как стать богатыми.

К слову сказать, бедный папа Роберта Кийосаки был не таким уж и бедным. Он получил прекрасное образование, был доктором философии, начал свою карьеру с должности простого учителя и дорос до начальника департамента образования одного из штатов.

Его бедность определялась прежде всего его складом ума и скудными познаниями в области финансов, изучить которые ему мешала его гордыня. В результате, все что он получил к концу жизни – это скудная учительская пенсия и необходимость работать, чтобы свести концы с концами.

Разность в мировоззрении ярко прослеживается в суждениях двух отцов Роберта:

Как вы видите, даже в этих нескольких цитатах из книги налицо разница в мышлении двух отцов, от которых постигал финансовую грамотность Роберт Кийосаки.

Правильное мышление – одна из ключевых характеристик успешных людей. И это первое, что я стал менять в себе после прочтения книги.

У Кийосаки появилось много негативных критиков, что, собственно, неизбежно, если человек становится популярным и известным. Всегда найдутся люди, которые будут обвинять его в том, что он повторяет всем известные истины, озвученные ранее другими людьми.

Многие критикуют его за обвинения традиционного образования в том, что оно устарело и не соответствует современным требованиям жизни. В том, что современное образование готовит работников и убивает возможность развивать творческое мышление, жизненно важное для ярких, неординарных личностей, способных идти против толпы, развивать фантастические бизнесы, создавать потрясающие продукты и услуги.

В том, что современное образование готовит работников и убивает возможность развивать творческое мышление, жизненно важное для ярких, неординарных личностей, способных идти против толпы, развивать фантастические бизнесы, создавать потрясающие продукты и услуги.

Свой взгляд на высшее образование я уже не раз озвучивал в различных статьях этого блога. В частности, я рассказал о том почему я ушел с четвертого курса университета и отказался от традиционного образования.

Еще одним большим открытием для меня в книге “Богатый папа, бедный папа”, стали такие понятия как Актив и Пассив.

Актив – это то, что приносит вам деньги.

Пассив – это то, что забирает у вас деньги.

Примерами активов могут служить:

Примерами пассивов могут служить:

- Недвижимость, в которой мы проживаем;

- Ипотечный кредит;

- Автомобиль, если он не является рабочим, который помогает вам извлекать прибыль;

- Кредитные карты;

- Гараж, не приносящий дохода;

- Деньги, взятые в долг и т. д.

д.

д.В книге есть моменты, которые безусловно трудно применимы в реалиях российского рынка. Например, не все так просто с недвижимостью. Автор пишет что сделал на этом целое состояние. У нас же входной билет в рынок недвижимости слишком высок и по карману не многим.

Также, в книге много впечатляющих примеров, но совершенно не понятных, как подобное можно применить в России. Например, автор пишет, как он вкладывает средства в спекулятивные приватные компании, в результате которых вложенные 25000$ менее чем за год вырастают до миллиона.

Согласитесь, очень вкусный пример? Так и хочется заработать 25000$, тем более что это не так сложно, как может показаться и вложить их в какой-нибудь подобный проект, чтобы заработать за год порядка миллиона долларов. Однако, вопросы типа: “Где найти такую компанию?”, “Как понять, что это не мошенничество и кидалово?” и т.п., так и останутся без ответа.

Впрочем, это нисколько не умоляет достоинств книги “Богатый папа, бедный папа”.

После прочтения книги “Богатый папа, бедный папа” я стал активно интересоваться темой личных финансов и инвестирования. Я осознал, что не хочу до старости работать на кого-то, чтобы затем выйти на пенсию и получать крохотные подачки, которых будет едва хватать, чтобы свести концы с концами.

Мне импонирует позиция автора, который проповедует досрочный выход на пенсию и обеспеченную жизнь в свое удовольствие.

Сейчас, по прошествии порядка 5 лет после прочтения книги “Богатый папа, бедный папа”, я могу сказать, что она сильно повлияла на мое будущее.

Например, я стал создавать активы и добился в этом не плохих результатов. К тому же, я стал позволять себе больше риска, в результате чего открыл несколько бизнесов. Часть из них была провальная, но в конечном итоге я остался в плюсе, как в денежном плане, так и в плане получения уникального и полезного опыта.

Вопросы, поднятые в книге, заставили меня искать ответы.

И даже если что-то было расписано поверхностно или не подходит для российского рынка, то это не значит, что книга плохая.

Самое важное заключается в том, что она заставляет проверить на практике написанное. А это приобретение ценного опыта. И даже если вы ошибетесь, пытаясь использовать рекомендации из книги, то в любом случае станете сильнее и будете лучше разбираться в теме.

В свою очередь, это позволит вам лучше видеть предоставляемые возможности и не бояться рисковать. Таким образом, вы повысите свои шансы на успех, в отличие от большинства других людей, для которых даже элементарное прочтение этой небольшой книжицы уже является героическим поступком.

На этом мой обзор книги “Богатый папа, бедный папа” завершается. Настоятельно рекомендую вам ее к прочтению, как и все другие книги Роберта Кийосаки.

Буду рад узнать ваше мнение про книгу “Богатый папа, бедный папа”. Какое впечатление она произвела на вас? Что изменилось в вашей жизни после ее прочтения?

Серия«Богатый папа» Роберта Т. Кийосаки

1.0.2.0″>

1.0.2.0″>- Рекомендации

- Награды Choice

- Жанры

- Подарки

- Новые выпуски

- Списки

- Изучить

- Новости и интервью 4

- 26 Жанры

hy13vu5dz4.1.0.2.0.2.0.1.0.1.0.1:$genreList0.0:$Business»> Бизнес

hy13vu5dz4.1.0.2.0.2.0.1.0.1.0.1:$genreList0.0:$Business»> Бизнес- Художественная литература

- Историческая фантастика

- История

- Музыка ужасов

- Тайна

- Документальная литература

- Поэзия

hy13vu5dz4.1.0.2.0.2.0.1.0.1.0.1:$genreList1.0:$Graphic Novels»> Графические романы

hy13vu5dz4.1.0.2.0.2.0.1.0.1.0.1:$genreList1.0:$Graphic Novels»> Графические романы- Романтика

- Наука

- Научная фантастика

- Самопомощь

- Спорт

- Триллер

- Путешествия

- Молодые люди

1.0.1.0.1:$genreList2.0:$Psychology»> Психология

1.0.1.0.1:$genreList2.0:$Psychology»> Психология 1.0.2.0.3″> Сообщество ▾

1.0.2.0.3″> Сообщество ▾- Группы

- Обсуждения

- Цитаты

- Спросить автора

- Войти

- Присоединиться

- Профиль Посмотреть профиль 9012

- Друзья

- Обсуждения

- Комментарии

- Задача по чтению

- Kindle Заметки и основные моменты

- Цитаты

- Любимые жанры

- Рекомендации друзей

- Настройки учетной записи

- Помощь

- Выйти

- Мои книги

- Обзор ▾

- Рекомендации

- Награды Choice Awards

- Жанры

- Подарки

- Новые выпуски

- Списки

- Изучите

- Новости и интервью

- Новости и интервью 04

- Христиан

- Классика

- Комиксы

- Поваренные книги

- Электронные книги

- Фэнтези

hy13vu5dz4.1.0.7.0.1.0.1.1.0.3″> Группы

hy13vu5dz4.1.0.7.0.1.0.1.1.0.3″> Группы 0.c»>

0.c»> 2.0.0.0.2.0.1.0.1.0.1:$genreList0.0:$Children’s»> Детская

2.0.0.0.2.0.1.0.1.0.1:$genreList0.0:$Children’s»> Детская- Художественная литература

- Историческая фантастика

- История История Музыка

- Документальная литература

- Поэзия

0:$Graphic Novels»> Графические романы

0:$Graphic Novels»> Графические романы- Психология

- Романтика

- Наука

- Самопомощь

- Спорт

- Триллер

- Путешествия

- 9024 9024 9004 9024 9024 Группы молодых людей 9024

- Обсуждения

- Цитаты

- Задайте вопрос автору

2.0.0.0.2.0.1.0.1.0.1:$genreList2.0:$Science Fiction»> Научная фантастика

2.0.0.0.2.0.1.0.1.0.1:$genreList2.0:$Science Fiction»> Научная фантастикаРоберт Кийосаки биография, цитаты и книги — богатый папа бедный папа

Роберт Кийосаки (1947) — американский бизнесмен, добившийся собственного успеха, инвестор, автор и мотивационный оратор. Роберт Кийосаки также является основателем совета по движению денежных средств , инструмента управления, который помогает людям организовать свои личные финансы.

Роберт Кийосаки также является основателем совета по движению денежных средств , инструмента управления, который помогает людям организовать свои личные финансы.

Биография Роберта Кийосаки

Он учился в средней школе и окончил ее в 1965 году. После ее окончания он пошел на флот в сочетании с образованием.

Роберт Кийосаки решил поступить в Академию торгового флота США в Нью-Йорке. Он закончил с классом 1969 года в качестве палубного офицера и комиссией в качестве 2-го LT в U.С. Корпус морской пехоты.

После окончания колледжа в Нью-Йорке Кийосаки начал свою карьеру, устроившись на танкер Standard Oil. Его карьера в Standard Oil была недолгой, и Роберт Кийосаки ушел из этой организации через 6 месяцев, чтобы присоединиться к корпусу морской пехоты. Он служил в корпусе морской пехоты пилотом боевого вертолета во время войны во Вьетнаме в 1972 году. В 1974 году Роберт покинул корпус морской пехоты и начал работать продавцом в корпорации Xerox. Он занимался этим пару лет, а затем впервые открыл собственное дело.У него была новая концепция кошелька, который часто называют кошельком серфера. На пути обучения он довел эту концепцию до успеха (продукт стоимостью в несколько миллионов долларов).

Он занимался этим пару лет, а затем впервые открыл собственное дело.У него была новая концепция кошелька, который часто называют кошельком серфера. На пути обучения он довел эту концепцию до успеха (продукт стоимостью в несколько миллионов долларов).

Следующий бизнес был почти таким же, но его целевая группа потребителей сместилась с серферов на рокеров и футболок их любимых групп. Это не увенчалось успехом, и он и его семья остались разоренными, банкротами и бездомными (47 лет).

Будучи разоренным и бездомным, он подумал о новой концепции личных финансов и о том, как можно научиться быть успешным в принятии финансовых решений.Это была концепция, которая пришлась по душе многим людям, и она имела большой успех. За девять лет разработки и распространения информации о платформе и бизнес-идее он стал мультимиллионером и остается им до сих пор.

Сегодня Роберт Кийосаки по-прежнему ведет свой бизнес, говорит по всему миру и написал множество книг о том, как добиться успеха в личных финансах, включая такие замечательные инструменты, как Доска денежных потоков.

Роберт Кийосаки цитирует

- «Размер вашего успеха измеряется силой вашего желания; размер вашей мечты; и как вы справляетесь с разочарованием по пути.”

- «Если вы хотите куда-то пойти, лучше всего найти того, кто уже был там».

- «Когда люди хромые, они любят обвинять».

- «Академическая квалификация важна, как и финансовое образование. Они оба важны, и школы забывают об одном из них ».

- «Мы ходим в школу, чтобы научиться много работать за деньги. Я пишу книги и создаю продукты, которые учат людей, как заставить деньги работать на них ».

- «Многие люди боятся сказать правду, сказать« нет ».Вот где в игру вступает стойкость. Стойкость — это не хулиганство. У него есть позвоночник «.

- «У меня проблема с слишком большими деньгами. Я не могу реинвестировать их достаточно быстро, и поскольку я реинвестирую их, приходит больше денег. Да, богатые становятся еще богаче ».

- «Надо быть умным. Легкие дни прошли ».

- «Когда наступают плохие времена, появляются настоящие предприниматели».

Публикации и книги Роберта Кийосаки и др.

- 2018). Почему богатые становятся еще богаче. Gramedia Pustaka Utama.

- 2017. Богатый папа, прежде чем бросить работу: 10 уроков из реальной жизни, которые должен знать каждый предприниматель о построении бизнеса на миллион долларов. Авторская Республика.

- 2015. Второй шанс: для ваших денег, вашей жизни и нашего мира . Plata Publishing.

- 2014. Квадрант денежного потока: богатый папа, бедный папа . FinanzBuch Verlag.

- 2011. Midas Touch: почему некоторые предприниматели становятся богатыми и почему большинство нет .Plata Publishing.

- 2010. Бизнес 21 века . DreamBuilders.

- 2010. Если вы хотите быть богатым и счастливым, не ходите в школу: обеспечение безопасности на всю жизнь для себя и своих детей . Издательство Аслан.

- 2009. Заговор богатого папы на богатых: 8 новых правил денег . Бизнес Плюс.

- 2006. Почему мы хотим, чтобы вы были богатыми . Rich Press.

- 2004. Богатый папа Бедный папа для подростков: секреты денег — которым не учат в школе! .Маленькие коричневые книжки для юных читателей.

- 2002. Богатый папа: Руководство по инвестированию .

- 2001. Богатый папа Бедный папа: чему богатые учат своих детей о деньгах — чего не делают бедные и средний класс! . Бизнес Плюс.

- 2001. Бизнес-школа для людей, которые любят помогать людям . TechPress, Incorporated.

- 2000. Руководство богатого папы, как стать богатым… не разрезая кредитные карты . Гранд Сентрал Паблишинг.

- 1994. Если вы хотите быть богатым и счастливым, не ходите в школу?: Обеспечение безопасности на всю жизнь . Издательство Аслан.

Издательство Аслан.

Издательство Аслан. Как цитировать эту статью:

van Vliet, V. (2016). Роберт Кийосаки . Получено [вставить дату] из ToolsHero: https://www.toolshero.com/toolsheroes/robert-kiyosaki/

(2016). Роберт Кийосаки . Получено [вставить дату] из ToolsHero: https://www.toolshero.com/toolsheroes/robert-kiyosaki/

Добавьте ссылку на эту страницу на своем веб-сайте:

ToolsHero.com: Роберт Кийосаки

Присоединяйтесь к нам и получите неограниченный доступ

Присоединяясь к нашей платформе электронного обучения, вы получите неограниченный доступ ко всем (1000+) статьям, шаблонам, видео и многому другому!

Узнать больше

Чистая стоимость Роберта Кийосаки и его наследие в финансовой литературе

Создание вечного богатства — это путь на всю жизнь, и Роберт Кийосаки является экспертом. Он 73-летний предприниматель, спикер, автор бестселлеров и инвестор.Роберт Кийосаки накопил приличную сумму денег — а точнее, его состояние оценивается в 100 миллионов долларов.

Его финансовые знания приносят ему миллионы. Он написал три самых продаваемых финансовых книги. Богатый папа, бедный папа — самый популярный. У него также есть подкаст, видео на YouTube, семинары и многое другое. Многие считают его финансовым гуру, но есть также некоторые противоречия, которые мы рассмотрим в этой статье.

Он написал три самых продаваемых финансовых книги. Богатый папа, бедный папа — самый популярный. У него также есть подкаст, видео на YouTube, семинары и многое другое. Многие считают его финансовым гуру, но есть также некоторые противоречия, которые мы рассмотрим в этой статье.

Но сначала обратите внимание на все, что вам нужно знать о Роберте Кийосаки, в одной инфографике.

Роберт Кийосаки (оценка) Состояние: 100+ миллионов долларов

Начало

Роберт Кийосаки родился 8 апреля 1957 года на Гавайях в семье американцев японского происхождения. После окончания школы поступил в морскую пехоту. Первое, что он здесь сделал, это работал на торговых судах, на которых он мог путешествовать по миру.

Кийосаки служил пилотом боевого вертолета во время войны во Вьетнаме в 1972 году. Позже он был награжден воздушной медалью.После этого он стал продавцом копировальных аппаратов в компании Xerox с 1974 по 1978 год. Вдохновленный своей торговой позицией, он основал собственную компанию, которая продавала первые нейлон и липучки. Это имело некоторый успех, но позже обанкротилось.

Это имело некоторый успех, но позже обанкротилось.

Оставайтесь с нами, если вы хотите узнать больше о собственном капитале Роберта Кийосаки и о том, как он его построил. Он делает эту информацию доступной для своих поклонников!

Богатый папа, бедный папа

Кийосаки — независимый и уникальный человек. Он продает свои собственные знания, а не продукты (ну, книги — это продукты , если вы хотите получить технические знания).Это сильно отличается от большинства миллионеров и миллиардеров той эпохи.

Его первой и самой успешной книгой была Богатый папа, бедный папа . Он написал это со своим соавтором Шэрон Лехтер, и они опубликовали книгу в 1997 году. К 2000 году она достигла бестселлеров New York Times и оставалась здесь в течение невероятных 8 лет.

Эта биография Роберта Кийосаки рассказывает о двух его противоположных и влиятельных родительских фигурах. Это были настоящий папа и папа его друга.Его настоящий отец был плохим учителем, а отец его друга был богат. Он делится жизненными уроками, которые он получил от обоих этих отцов (по большей части от своего богатого папы). Кийосаки учит, как быть лидером, активам и другим урокам. Он делится всем, чему научился на пути к финансовой разведке.

Есть еще 11 книг Кийосаки, которые изменили представление миллионов людей о деньгах. Но со временем некоторые фанаты стали ему не доверять.

Кто на самом деле богатый папа?

В течение многих лет Кийосаки не мог раскрыть истинную личность своего «богатого отца».Это заставило многих фанатов поверить, что эта история была ложной, а он был мошенником. Других фанатов это не волновало, потому что они все же узнали много нового из его истории. Тем не менее, Кийосаки заявил, что — это настоящий отец. Между ними было строгое соглашение о конфиденциальности. Многие ему не поверили и потеряли веру в книги Роберта Кийосаки.

Но, наконец, раскрылся богатый папа Кийосаки! Секрет раскрылся после смерти богатого папы — его звали Ричард Кими. Он скопил свое состояние в гостиничном бизнесе.Семья Кими жила вниз по улице от Кийосаки на Гавайях.

Правдивая история, Кийосаки дружил со своим сыном «Майком», настоящее имя которого — Алан Кими. Ричард Кими владел отелями Sand & Seaside Hotels на Гавайях, которые Алан взял на себя после своей смерти.

Скандал о банкротстве Роберта Кийосаки

Он уже был под пристальным вниманием. Люди считали, что его книга-бестселлер — неправда. Не помогло, когда его компания объявила о банкротстве в 2012 году! Learning Annex подала в суд на Rich Global LLC на 24 миллиона долларов.Они заявили, что это было сделано для того, чтобы использовать свою платформу во время выступлений.

У компании было всего 1,8 миллиона долларов в активах, поэтому они объявили о банкротстве. Несмотря на это, компания заработала 45 миллионов долларов в виде гонораров от семинаров богатого папы. Произошло это в период с 2007 по 2010 год (по данным Wall Street Journal ) . Как вы понимаете, это вызвало подозрение.

Хотя некоторые критиковали его решение, данные свидетельствуют о том, что банкротство было стратегическим шагом. Состояние Роберта Кийосаки не изменилось, и ему не нужно было платить ни цента из своих личных активов.Суд присудил Learning Annex 24 миллиона долларов. После этого Кийосаки все еще стоил 80 миллионов долларов. Теперь у него новая компания, в которой он работает.

Если бы он заплатил из своего кармана, он пошел бы против своих убеждений в области финансового интеллекта. Банкротство определенно было риском, и его не стоит связывать с собой, но он снова вышел на первое место.

Хотите узнать больше о собственном капитале Роберта Кийосаки? Его видео и подкасты на Youtube есть чему поучиться.Многие внимательно изучают его решения. Тем не менее, факт остается фактом: Кийосаки знает, как зарабатывать и хранить деньги.

Сеть богатого папы

Хотя Rich Global LLC обанкротилась, вскоре после этого он создал сеть Rich Dad Network. Это сообщество для тех, кто заинтересован в получении знаний о создании богатства. Например, вы найдете подкаст Роберта Кийосаки под названием «Радио-шоу богатого папы».

Есть сотни наполненных знаниями эпизодов подкастов, из которых можно поучиться! Он принимает на шоу финансовых экспертов и берет у них интервью.Их темы включают недвижимость, предпринимательство, акции, личные финансы и многое другое. Вы даже можете задать вопрос «спросить Роберта» внизу страницы подкаста. Это дает вам возможность получить ответ на свой вопрос в прямом эфире!

Есть много других ресурсов, на которых можно поучиться. Семинар Роберта Кийосаки и вебинары абсолютно бесплатны. Это исключает расширенные трехдневные курсы обучения, которые начинаются с по цене 1299 долларов. Семинары проходят во многих городах США.Вебинары доступны онлайн. По большей части он получает прибыль от дорогих трехдневных учебных курсов (и своих книг).

Сайт также публикует его видео на Youtube, статьи и книги. Вы даже можете найти игры для обучения денежному потоку, которые можно скачать на свой телефон! Есть несколько разных игр, в том числе одна, созданная для детей. Кроме того, он рассказывает о «друзьях богатого папы» и советниках. Это и другие эксперты, у которых он получил финансовые знания.

Налоговый консультант Кийосаки

Несмотря на то, что капитализм допускает финансовую свободу, самым большим падением являются налоги.Это один из самых сложных способов стать богатым или даже если у вас средний доход. Они заберут половину вашего с трудом заработанного дохода, если вы не сделаете это правильно. В своей книге Кийосаки немного рассказывает об умных (и законных) способах экономии денег на налогах.

Даже такой умный человек, как Кийосаки, решил нанять Тома Уилрайта — одного из лучших налоговых консультантов в мире. Поскольку собственный капитал Роберта Кийосаки в 2020 году растет, помощь с налогами становится еще более необходимой. Он хочет принимать самые разумные решения.

Уилрайт написал книги-бестселлеры, наполненные знаниями в области налогообложения. Tax-Free Wealth — его самый продаваемый товар. Вы на пути к богатству (и хотите его сохранить)? Что ж, налоги — один из самых важных предметов для самообразования. Том Уилрайт рассказывает о списаниях и других налоговых тайнах в следующем видео.

Цитаты

Есть множество влиятельных цитат и заявлений Роберта Кийосаки. Некоторые вдохновляют, а некоторые вызывают споры.Как человек, который сам не учился в колледже, он не слишком поддерживает эту идею. Однако он не полностью отвергает эту идею. Кийосаки считает, что жизненный опыт важнее.

Вот несколько цитат самого человека, если 48 приведенных выше цитат Роберта Кийосаки вам недостаточно.

«Проблема со школой в том, что они дают вам ответ, а затем сдают экзамен. Это не жизнь «. — Роберт Кийосаки

«Единственная разница между богатым и бедным человеком — это то, как они используют свое время» — Роберт Кийосаки

«Как только вы сделаете пассивный доход и портфельный доход частью своей жизни, ваша жизнь изменится.Эти слова станут плотью ». — Роберт Кийосаки

Жена Роберта Кийосаки

Кийосаки встретил своего соперника, когда нашел Кима. Она переехала на Гавайи для учебы в колледже и работала сотрудницей, вскоре поняв, что это не ее мечта. У нее были те же амбиции, что и у Роберта, включая желание быть независимой. Ким познакомилась с Робертом в 1984 году. Они сразу же начали работать вместе, чтобы создать бизнес. Их первый совместный бизнес начался всего через два месяца после того, как они начали встречаться. Они познакомились в феврале 1984 года и в том же году поженились.

Через несколько месяцев они продали свою первую компанию (компанию по производству одежды). Роберт не мог поддерживать ужасные условия работы в потогонных мастерских за границей. После продажи они вместе начали инвестировать в недвижимость.

Недавно она написала финансовую книгу Богатая женщина . Это учит обрести финансовую свободу, в частности, для женщин. Вместе с мужем она также инвестирует в недвижимость, и у них нет детей. Прибыль Ким не так легко определить, как чистую стоимость состояния Роберта Кийосаки.Несмотря на это, она также зарабатывает много денег на своих деловых предприятиях.

The Takeaway

Итак, одна из причин, по которой так много людей любят читать подобные статьи о людях, которые создали огромное, изменяющее жизнь богатство, — это любопытство. Мы хотим знать, как они стали такими богатыми? Что они делают со всеми этими деньгами? На что похожа их жизнь? Как будто есть эта невидимая стена, через которую мы хотим заглянуть, чтобы увидеть, как живет «другая половина». Как будто у сверхбогатых есть секреты, о которых большинство людей не знает.Они делают! И это хорошие новости, потому что мы все можем их изучить.