Могут ли банки звонить на работу должнику: Банк звонит на работу должнику

Банк звонит на работу должнику

Для того чтобы заставить должников поскорее расплатиться по кредиту, банки прибегают к разным уловкам, включая и звонки родственникам, знакомым, друзьям, коллегам по работе. Давайте вместе разберемся, может ли банк звонить на работу должнику, насколько это законно и что делать в таких ситуациях.

Для начала нужно понимать, что звонки и письма начинаются далеко не сразу, а только при возникновении действительно крупной просрочки. Если клиент не идет на контакт сразу же, пытается скрыться, то банк начинает искать его по всем данным, которые имеются в договоре и заявке.

Лучшие предложения по микрозаймам:

Что делает банк при возникновении проблемного кредита?

Этот вопрос является наиболее частным при обсуждении возникновения просроченной задолженности, и способах кредитора принудить должника вернуть кредит. Ведь именно для того, чтобы оказать на вас определенное давление, служба безопасности банковской компании выполняет следующие действия:

- высылает письма по адресу вашей регистрации,

- пишет на электронную почту,

- может удерживать имущество, которое было оформлено как залоговое,

- если просрочка становится длительной, кредитор может передать ваш долг по договору цессии третьим лицам, а именно – коллекторам, либо обратиться в суд для принудительного взыскания выданных денег.

Стоит отметить, что обращение в суд реализуется только как крайняя мера, когда должник всячески скрывается от банковских представителей, не идет на контакт и компромисс. Банку это не выгодно, потому как ему придется оплачивать судебные издержки, а также приостановить со дня обращения начисление всех пени и штрафов за просрочку.

Именно по этой причине большинство финансовых компаний сначала пытаются оказать психологическое давление при помощи звонков и писем, чтобы заемщик понял, что про него и его долг никто не забыл, и возвращать деньги все же придется.

Имеет ли право банк звонить на работу?

Если говорить о законности таких методов взаимодействия с заемщиком, то да, однозначно банк имеет право звонить вам на работу. Оно закреплено в договоре, в пункте о вашем согласии на хранение, обработку и передачу ваших данных.

Но здесь есть важное ограничение: кредитор имеет право осуществлять телефонный разговор не с самим заемщиком, а с его коллегами или начальством только в том случае, если нужно удостовериться в правильности предоставленных данных о трудовой деятельности. Т.е. можно уточнить вашу должность, стаж работы и не более того. Размер заработной платы, сроки начисления дохода, премии и т.д. сюда не входят.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Как правило, банки стараются связаться непосредственно с начальством, дабы выпытать интересующие их вопросы: размер зарплаты, период задолженности по её выплате, почему предприятие не платит должнику деньги и так далее. Также читайте о том, как банки проверяют справку 2 НДФЛ, на этой странице

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Такие действия сопровождаются вместе с регулярными звонками самому клиенту, чтобы он как можно скорее погасил свою задолженность. Манипуляции вполне оправданы, так как сотрудники финансового учреждения пытаются уточнить, как будет происходить оплата кредита, какие доходы в будущем планирует получать сам клиент банка. При этом свои угрозы, которые они обычно сыплют на должника, постепенно выполняют.

Некоторые сотрудники банка «опускаются» до того, что рассказывают байки о том, некоторые сотрудники, дабы расплатиться с кредитом, начинают обкрадывать своих начальников.

И если работа таких должников напрямую связана с наличностью, то их, как правило, оперативно увольняют. Многие предприниматели просто устают от таких звонков и высказывают свое недовольство сотрудникам, прося их уйти на иное место работы.

Законны ли такие звонки?

Как мы уже писали ранее, банки действительно имеют закрепленное в законе право взаимодействовать с самим должником по любым вопросам, а с его коллегами и начальством – только по трудовым вопросам. При этом звонящий не имеет права разглашать информацию о ваших личных данных, наличии кредита, состоянии счетов, наличия задолженности и т.д.

Все это подпадает под Федеральный закон «О банках и банковской деятельности», а именно – статью 26 “О банковской тайне”, т.е. распространение этих данных любым 3-им лицам – противоправно. И если вы столкнулись с подобными действиями, вы можете начинать вполне законную борьбу с банком.

Со временем люди вспоминают о наличии статьи 23 в Конституции РФ, которая повествует о защите личного имени, соблюдении тайны, неприкосновенности частной жизни и так далее. В то же время практически все подписали кредитный договор в банке, где имелся пункт о «согласии на обработку, передачу и использование персональных данных клиента».

Он говорит о том, что банки получили право от самого должника звонить на работу начальнику, чтобы наводить справки о его трудовой деятельности. Также допустимо попросить передать должнику просьбу связаться с кредитором, но очень важно: без указания причин обращения, задолженности, её суммы или иной информации.

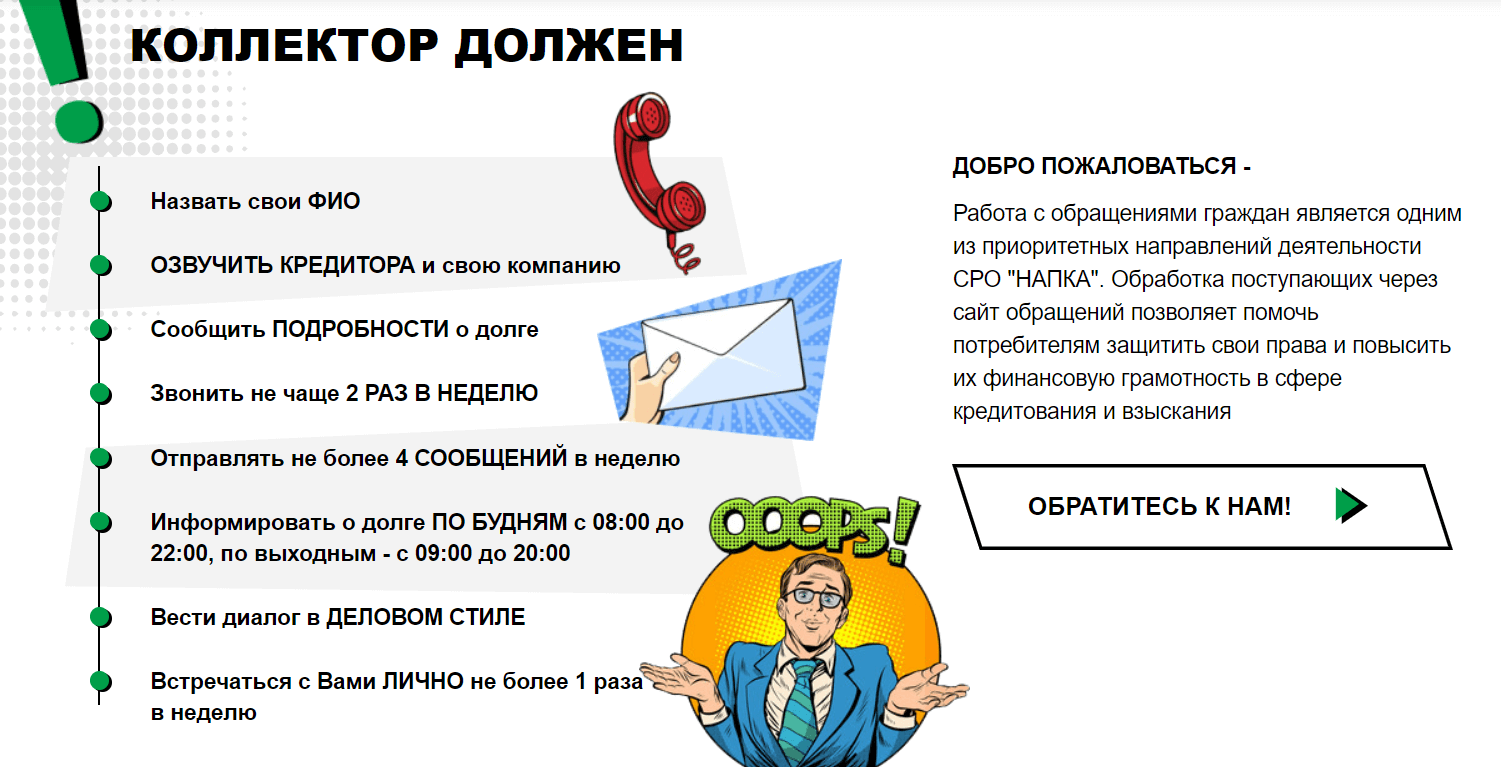

Также важно знать о том, что закон ограничивает возможность телефонного общения кредитора и должника. Так, последнему можно звонить не более 1 раза в сутки, 2 раза в неделю и 8 раз за весь месяц. При этом есть и допустимое время – в рабочие дни с 8.00 и до 22.00.

Что нужно делать заемщику?

Если банк регулярно и настойчиво звонит на работу Вашему начальнику, коллегам, мешает работать, то следует воспользоваться следующими советами:

- Записать все разговоры, если есть такая удобная функция на телефоне;

- Уточнить данные о сотруднике (-ах), которые регулярно звонят: дата и время каждого звонка.

При этом можно воспользоваться электронной записной книжкой на телефоне, взять распечатку из телефонной компании;

При этом можно воспользоваться электронной записной книжкой на телефоне, взять распечатку из телефонной компании; - Во время разговора стараться придерживаться ровного тона, не хамить, не грубить сотрудникам банка;

- На все вопросы, которые касаются оплаты кредитной задолженности, спокойно отвечать, что погашать вы планируете в будущем, так как на данный момент времени испытываете финансовые затруднения.

Возможно, эти статьи также будут вам интересны:

Главная цель звонков сотрудников кредитного учреждения – запугать должника, заставить его всеми средствами найти деньги и погасить задолженность. Важно в таких ситуациях не поддаваться панике.

Если вы не успеваете выплачивать кредит, есть возможность избежать таких угроз. Для этого нужно оформить реструктуризацию — изменить параметры кредита, или рефинансирование — перейти на обслуживание иного банка. Детальнее о реструктуризации читайте на этой странице, о рефинансировании — на этой.

Куда можно пожаловаться?

Прежде чем жаловаться на противоправные действия кредитора, следует получить юридическую консультацию. Во многих городах есть практика предоставления одного приема у адвоката бесплатно, чтобы вы могли определиться со своими правами и обязанностями.

Разумеется, вы обязаны выплачивать взятый кредит, но вместе с этим вы имеете право на сохранение своих личных данных в тайне, без передачи их третьим лицам. И если банк нарушает его, то вы можете:

- прийти в банк, и предоставить документы, подтверждающие основания для возникновения просрочки. Больничный лист, запись из трудовой книжки об увольнении, документ от ДТП и т.д. – все это могут учесть, и предложить вам оформить реструктуризацию с небольшой отсрочкой по платежам,

- обратиться в отделение компании и написать заявление об отказе от взаимодействия с сотрудниками кредитора и его представителями,

- направить в банк письменное заявку о том, что вы требуете взаимодействия с вами только через личного адвоката.

Если угрозы, звонки и письма продолжаются, ваших друзей и близких постоянно тревожат, то вы имеете право написать жалобу в Роспотребнадзор, Центральный Банк России, Ассоциацию коллекторов, если вам звонят именно коллекторы.

В том случае, если все эти меры не привели к ожидаемому результату, то рекомендуем обращаться в Прокуратуру. Здесь вы уже пишите не жалобу, а полноценное заявление с просьбой проверить законность используемых по отношению к вам методов взыскания долга.

Нужно будет приложить все имеющиеся у вас документы, подтверждающие вашу правоту – запись звонков, распечатку смс, звонков, фотографии поврежденного имущества, если оно имеется и т.д. Такие заявки обязаны рассмотреть, и направить вам письменный ответ о ходе проверки.

И даже если вы понимаете, что банк имеет право звонить на работу должникам, все же мириться с угрозами и шантажом не стоит. В таких случаях необходимо составить письмо в прокуратуру по месту жительства, приложить к нему распечатку телефонных звонков и копию записей всех разговоров.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Коллекторы звонят на работу по долгу: что делать сотруднику

Не всегда взятый в банке кредит получается погасить вовремя. У каждого могут произойти сложные ситуации, которые в перспективе приведут к невозможности выплачивать заемные средства. Решив, что получить деньги от должника уже невозможно, банковская организация может передать право на взыскание профессиональному коллекторскому агентству. Звонки от коллекторов многие до сих пор воспринимают как что-то пугающее, но в большинстве случаев современные агентства действуют в соответствии с законодательством и ставят своей целью помочь заемщику. Впрочем, бывают и серые зоны, когда легальность действий агентов ставится под вопрос: например, если коллекторы звонят на работу.

Звонки от коллекторов многие до сих пор воспринимают как что-то пугающее, но в большинстве случаев современные агентства действуют в соответствии с законодательством и ставят своей целью помочь заемщику. Впрочем, бывают и серые зоны, когда легальность действий агентов ставится под вопрос: например, если коллекторы звонят на работу.

Содержание статьи

Почему происходят звонки от коллекторов

Если с человеком начали связываться представители коллекторских агентств, это значит, что банк поступил по одному из двух популярных сценариев:

- заключил с агентами договор оказания услуг, по которому они взыскивают с заемщика средства;

- оформил договор цессии, то есть, по сути, перепродал долг третьей стороне.

В первом случае агентство выступает как посредник и предлагает вернуть заемные средства банку, во втором, по сути, становится полноценным кредитором — преемником банковской организации. В этом случае изменяются реквизиты, возможно, условия выплат. Причем, если агентство действует в соответствии с законодательством и кодексом этики, оно заинтересовано в помощи своему клиенту и готово списать часть задолженности либо предоставить индивидуальные условия.

Каким образом могут связываться коллекторы

Негатив большинства людей к коллекторским агентствам можно объяснить: еще недавно их деятельность регулировалась законом достаточно слабо, и в результате люди привыкли к агрессивным и навязчивым действиям со стороны коллекторов. Сегодня все не так, и деятельность коллекторских организаций регулируется федеральным законом № 230-ФЗ. В нем прописаны правила, которым агенты обязаны следовать, связываясь с заемщиками, и ограничения на звонки и другие методы информирования.

Способы связи. В законе прописан ряд методов, с помощью которых коллекторские агентства могут связываться с человеком, имеющим задолженность. К ним относятся:

- телефонные звонки;

- СМС и текстовые уведомления по разнообразным каналам;

- почтовые отправления;

- личные встречи.

В том числе агенты имеют право звонить родственникам и друзьям заемщика, но только в том случае, если он указал их номера при заключении договора с банком, и для уточнения контактных данных должника. На телефоны, полученные незаконным путем, коллектор позвонить не может.

Время и количество. Согласно правилам коллекторское агентство может связываться с человеком дважды в неделю, не более одного раза в сутки и восьми раз в месяц. В будние дни звонок должен быть совершен не ранее 8 утра и не позднее 22 часов вечера, в выходные разрешенный интервал — с 9 до 20. Личные встречи возможны не чаще раза в неделю и только по предварительной договоренности, причем коллектор может приехать к заемщику на дом, но не имеет права входить в квартиру.

Ведение разговора. В самом начале звонка сотрудник агентства должен представиться, назвать наименование организации, в которой работает (Вам лучше записать эти сведения, чтобы позже легче было наводить справки об агентстве). Вести диалог агент должен вежливо, корректно, под запись, о которой должен предупредить, ни в коем случае не применять никаких видов психологического насилия, не угрожать и не манипулировать, не использовать нецензурную лексику. Корректный и уважительный тон беседы — отличительная черта добросовестных коллекторских организаций, ставящих своей целью помощь клиенту.

Читайте также: Что делать, если коллекторы звонят контактному лицуПочему агентство звонит на работу

Могут ли коллекторы звонить на работу? Такие ситуации действительно встречаются, и в них есть смысл говорить об одном из двух случаев.

Вы указали номер в качестве контактного. Возможно, банковская организация, в которой вы брали кредит, попросила вас указать в договоре рабочий телефон или иные способы связи с местом работы. В таком случае банк вправе сообщить данные, которые вы указали, третьим лицам при передаче задолженности в руки агентства. Агенты согласно законодательству могут звонить по этим номерам. Но если ваши коллеги не являются поручителями по кредиту, рассказывать им подробности коллекторы не могут. Все сведения, защищенные банковской тайной, могут разглашаться только после письменного согласия, сообщать их без подписания соответствующих документов агентство не имеет права.

Агенты согласно законодательству могут звонить по этим номерам. Но если ваши коллеги не являются поручителями по кредиту, рассказывать им подробности коллекторы не могут. Все сведения, защищенные банковской тайной, могут разглашаться только после письменного согласия, сообщать их без подписания соответствующих документов агентство не имеет права.

Данные получены незаконным путем. Если Вы точно не указывали никаких сведений о месте работы при заключении договора с банком, значит коллекторское агентство получило эти данные неизвестным Вам путем. Это нарушает законодательство и показывает недобросовестность агентов, которые поступают таким образом. Встречаются также ситуации, в которых коллекторы звонят на личные номера сотрудников организации, где Вы работаете: это также незаконно. Возможно, есть основания предполагать, что с Вами связываются мошенники.

Что делать, если коллектор звонит на работу

Если звонок на рабочее место легален. Если Вы действительно указывали номер, по которому позвонил агент, в договоре, оптимальное решение — пойти навстречу. Коллекторы, действующие в рамках законодательства, могут предложить Вам более выгодные условия погашения задолженности и помочь избавиться от финансовых обязательств. Связаться с ними и обсудить возможность индивидуальной схемы выплат лучше, чем пытаться скрыться и тем самым повышать вероятность судебных разбирательств. Увидев, что Вы готовы взаимодействовать, агенты и сами более охотно предложат Вам доступные условия.

Если звонок нелегален. Вы понимаете, что коллекторы не должны знать номеров, на которые звонят, — значит речь заходит о нарушении закона. Связываться с такими агентствами и поддерживать их деятельность не стоит. В подобных случаях рекомендуют обращаться в соответствующие узкоспециализированные организации, такие как НАПКА (Национальная ассоциация профессиональных коллекторских агентств). На официальном сайте ассоциации подробно указано, что делать и как подать жалобу, если коллекторы нарушают законодательство.

К Вам поступают звонки из банков и кредитных организаций по взысканию долгов?

Замучили звонки из банков и кредитных организаций по взысканию долгов, ваших или ваших знакомых? Принимаем следующие методы ответной борьбы.

Как общаться с коллекторами?

При поступлении звонка, вежливо попросите представиться, назвать полную фамилию, имя и отчество, организацию. Тем временем включите диктофон или видеозапись, фотоаппарат — они сейчас есть почти в каждом телефоне.

Объясните коллектору, что вы готовы решать вопрос об оплате в установленном законом порядке, путем разрешения вопросов о задолженности в суде. Если коллектор все же продолжает высказывать претензии, то постарайтесь убедить его прислать все свои финансовые претензии в письменной форме. При этом напомните, что все необходимые данные должны быть Вам высланы заказным письмом. Попросите приложить к письму: копию кредитного договора, копию Устава коллекторской компании, доверенность, которую получил сотрудник организации на пользование персональными данными должника, учредительные документы и подробный расчет сумм задолженности. Все пересланные документы попросите заверить соответствующими подписями и печатями. Пока такого письма не будет, продолжение разговора бессмысленно.

В период разговора с коллекторами нельзя что-либо отрицать или с чем-либо соглашаться. Ваша позиция должна быть нейтральной, ведь пока нет письменных претензий или решения суда, никто не вправе требовать выплаты непонятных процентов и комиссий.

В случае если вам хамят, вымогают деньги, угрожают физической расправой, уничтожением имущества, «украшают» двери или стены надписями и у Вас уже есть неопровержимые доказательства в виде аудио, видео, фото файлов, смс и электронных писем – обращайтесь в полицию. Но сами никогда не угрожайте коллектору, так как в этом случае они так же могут написать заявление в органы внутренних дел.

В случае если вы действительно имеете долг по кредиту и не имеете возможности в настоящий момент выполнить свои обязательства, помните, что есть закон «О потребительском кредите (займе)» от 21. 12.2013 N 353-ФЗ. В нем четко указано, что коллекторам не допускается совершать следующие действия:

12.2013 N 353-ФЗ. В нем четко указано, что коллекторам не допускается совершать следующие действия:

непосредственное взаимодействовать с заемщиком или лицом, предоставившим обеспечение по договору; непосредственное взаимодействовать или взаимодействовать посредством коротких текстовых сообщений, направляемых с использованием сетей подвижной радиотелефонной связи, в рабочие дни в период с 22 до 8 часов по местному времени и в выходные и нерабочие праздничные дни с 20 до 9 часов по местному времени. Кредитор, коллектор, не вправе совершать юридические и иные действия, направленные на возврат задолженности, с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору. Из закона следует, что вас не могут беспокоить звонками и смс в позднее время, а также никаких визитов к вам домой коллекторы осуществлять не могут. И тем более не имеют права портить ваше имущество (путем нанесения надписей), угрожать вам и вымогать денежные средства. А также в случае если коллекторы набрались наглости и ворвались в вашу квартиру с угрозами, то всегда вызывайте полицию, ведь противоправное поведение коллектора налицо.

Кроме того следует помнить, что если вы являетесь должником, требуйте, чтоб кредитор обратился за взысканием долга в суд. По решению суда будет выдан исполнительный лист. Его исполняют только судебные приставы, которые работают по закону об исполнительном производстве. Помните, что приставы не могут наложить арест на предметы первой необходимости, описать жилье, телевизор, если они единственные. И так далее. Ограничений достаточно много. Взыскание на доходы, будет наложено тоже в пределах определенных законом процентов.

Никогда не верьте коллектору на слово. Коллекторы используют разные уловки. Показывают, например, бумагу — якобы решение суда. Там может быть написано все, что угодно. Но это «филькина грамота», верить которой не нужно. Проверить решение суда возможно на сайте суда, которым принято данное решение.

Запомните для себя важное правило: если вы брали кредит в одном банке, но деньги с вас требует совершенно другая организация, то не спешите возвращать долг. Сначала обратитесь в банк-кредитор, узнайте, уступили они третьему лицу права на ваш долг или нет. Уступка права требования должна быть оформлена отдельным договором. Для договора обязательна письменная форма (простая или нотариальная). Для передачи права требования достаточно договоренности между старым и новым кредиторами. Согласия Вашего не требуется, но при этом вы должны быть письменно уведомлены о том, что права требовать с вас долг перешло к другому лицу.

Итак, если Ваш банк не уведомлял вас о том, что право требования долга передано другому лицу, не отдавайте деньги коллекторам.

Зачастую коллекторы начинают названивать и писать письма родителям и близким родственникам.

Коллекторы, применяя психологические методы убеждения, заставляют родственников, особенно пожилых родителей, которые воспринимают такие вещи близко к сердцу, принять меры и срочно, лично самим оплатить долг. Родственники идут и переводят деньги на указанные им счета. Но где гарантия, что деньги ушли туда, куда нужно, и долг погашен полностью, а через неделю или месяц им не придут новое сообщение о долге?

Еще одно правило для родственников должников. Если Вы не являетесь стороной кредитного договора – так почему вы должны платить? Сообщите коллекторам, что эти вопросы они должны решать с должником, а не с вами. А в случае если коллекторы проявляют настойчивость, угрожают, сообщите им, что если они еще раз позвонят, вы обратитесь в полицию. Как правило, это помогает. Так как такие действия являются вымогательством, а это уголовно наказуемое деяние. Не бойтесь угроз, тем более, если у вас лично нет кредитов. Никто не может просто взять и отобрать ваше имущество.

Если вы не знаете должника, или Ваш телефон оказался ошибочно внесенным в базу коллектора. Объясните коллектору, что по данный номер принадлежит совершенно другому человеку; что должник Вам не известен и место нахождения его вы не знаете; занесите номер телефона в черный список оператора связи; в случае если звонки продолжаются, попросите предоставить сведения о банке, в котором имеется задолженность; обратитесь в банк с просьбой разобраться в данной проблеме и исключить ваш контактный телефон из списка должников; В случае если звонки продолжаются, записывайте разговоры на диктофон и подавайте заявление в прокуратуру.

Юрисконсульт ОМВД России по Артинскому району

Имеют ли право банки звонить на работу должнику?

В силу различных причин заемщик, попав в трудное материальное положение, не способен исполнять взятое на себя обязательство по выплату долга перед кредитором. Задолженность по кредиту для должника зачастую оборачивается неприятной ситуацией, когда банки звонят на работу и разглашают личную информацию начальнику и сотрудникам. Такое пренебрежение к частной жизни должника мотивируется требованием о возврате долга. Но как избежать подобной проблемы и имеют ли право банки звонить на работу должнику?

Для того, чтобы вернуть с должника взятые по договору займа деньги, когда заемщик недобросовестно относится к ежемесячным выплатам и накапливает задолженность, банки прибегают к ряду мер:

Основные методы давления по взысканию долга по кредиту включают психологическое давление на должника, заставляя его найти необходимую денежную сумму и погасить задолженность не смотря на финансовую несостоятельность. Банку выгодно не решать вопрос через суд изначально, это крайняя мера, на которую он вынужден пойти, если заемщик всячески уклоняется от уплаты долга по кредиту.

Помимо писем и телефонных звонков, сотрудники банка могут по закону встретиться с должником по месту его жительства, но не имеют право разглашать персональные данные должника третьим лицам — семье, соседям, близким и друзьям, если должника нет дома. Правом должника является отказ от встреч с кредитором как лично, так и посредством иной связи. Для этого необходимо написать заявление об отказе взаимодействия с кредитором.

Даже законные методы давления на должника не всегда исполняются корректно и правомерно. Кредиторы зачастую рискуют прибегать и к нелегальным методов воздействия, таким, как:

- звонки в ночное время суток;

- угрозы о распространении личной информации должника родственникам, соседям, близким и друзьям;

- угрозы физической расправы над должником и его близкими;

- применение мер, порочащих честь, достоинство и репутацию должника и т. д.

д.

д.На такие незаконные меры давления должнику необходимо найти управу, написав жалобу или заявление в правоохранительные органы. Некоторые действия со стороны кредитора или третьих лиц, выступающих от его имени, уголовно наказуемы. Важно помнить, что с банком нужно бороться, если его действия напрямую нарушают законные интересы и права должника.

Могут ли банки звонить на работу должнику

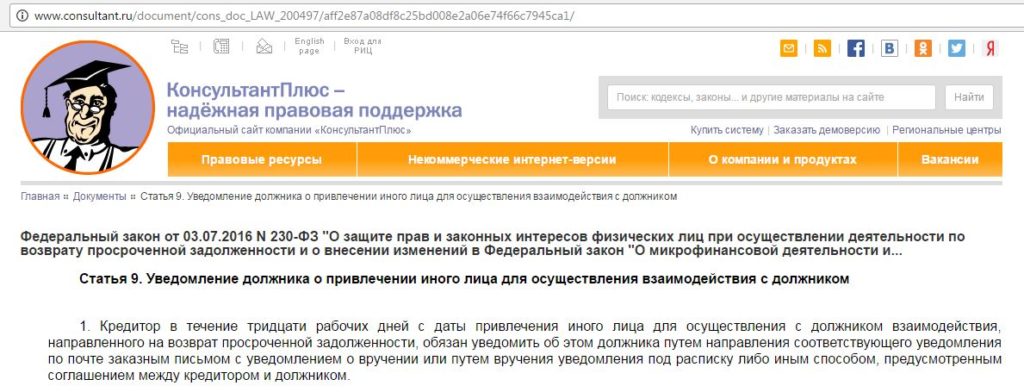

В процессе психологического давления на должника банк применяет меры, направленные на возврат денежных средств, с помощью звонков на работу с целью получить интересующую информацию о заемщике и через коллег должника, разглашая личную информацию и поставив в его в положение виновного, недобросовестно исполняющего свои обязанности гражданина, либо звонков родственникам и близким. Согласно ст. 4 ФЗ от 03.07.2016 № 230-ФЗ “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях” банк вправе взаимодействовать с должником посредством телефонных разговоров.

Многие заемщики не обращают внимание на пункт в договоре займа, который гласит, что кредитор имеет право на обработку, использование, распространение и передачу персональных данных своих клиентов, но это лишь означает, что банк может позвонить работодателю в таком случае и узнать только о трудовой деятельности заемщика.

Обратите внимание! Если же банк звонит на работу не только с целью узнать информацию о трудовой деятельности должника, но и разглашает тайну о задолженности по кредиту, то данное действие становится незаконным, так как нарушает права заемщика в соответствии со ст. 23 Конституции РФ.

При телефонных разговорах с работодателем должника банк должен придерживаться правил, установленных ст. 26 ФЗ от 02.12.1990 № 395-1 “О банках и банковской деятельности”, о запрете разглашать банковскую тайну — о проведенных операциях, о счетах и вкладах, а так же иную информацию, касающуюся клиента. За разглашение такой информации законом предусмотрена ответственность, которую может понести банковская организация и ее сотрудники. В том числе закон устанавливает и уголовную ответственность в силу ч. 2 ст. 183 УК РФ за незаконное разглашение или использование сведений, которые составляют банковскую тайну, без согласия должника.Ответственность за звонки на работу должника предусмотрена ст. 14.57 КоАП РФ и влечет наложение штрафа на виновных лиц.

Совершая телефонные звонки на работу банк должен руководствоваться положением ч. 3 ст. 6 ФЗ № 230-ФЗ и при совершении действий, направленных на возврат долга по кредиту, не вправе передавать другим лицам сведения о должнике без его согласия, будь то сведения о просроченной задолженности или его персональные данные.

Противоправные действия кредитора нужно обязательно оспаривать, писать жалобы или подавать в суд, для быстрого урегулирования сложившейся ситуации лучше сразу обращаться к юристу для защиты своих прав и законных интересов.

Чего нельзя коллекторам – Финансы – Коммерсантъ

Депутаты приняли в третьем, окончательном чтении закон о коллекторской деятельности, который четко определяет права заемщиков при общении с взыскателями долгов.

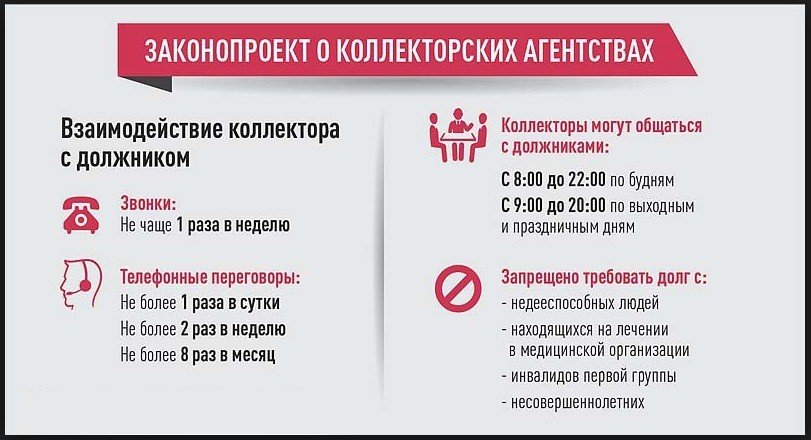

Когда не может звонить коллектор

По закону теперь коллектор может звонить должнику не чаще двух раз в неделю. А лично приходить к нему коллектор имеет право не больше одного раза в неделю. При этом строго регламентировано время, когда нельзя обращаться к заемщику,— в будни с 10 часов вечера до 8 утра, а в выходные с 8 часов вечера до 9 утра.

Кому не может звонить коллектор

По новому закону коллектор не имеет права звонить и приходить к лицам, признанным недееспособными. Кроме того, от общения с коллекторами освобождены пациенты больниц, инвалиды первой группы и несовершеннолетние. Не имеют права коллекторы взыскивать долги и с физлиц—индивидуальных предпринимателей, а также должников, признанных банкротами. Коллектор больше не имеет права рассказывать о долге заемщика третьим лицам. То есть надписи в подъезде «Иван Иванович Иванов не гасит долг 10 тыс.» признаны вне закона.

То есть надписи в подъезде «Иван Иванович Иванов не гасит долг 10 тыс.» признаны вне закона.

Что не может делать коллектор

Коллектор не имеет права причинять вред здоровью или имуществу должника. Он не может применять к должнику физическую силу. Более того, он не может даже угрожать ее применением и вообще оказывать на него психологическое давление, а также вводить в заблуждение. Коллектор не вправе скрывать от должника номер телефона, с которого он звонит, и адрес электронной почты, с которого отправляет сообщения.

Какие долги не могут собирать коллекторы

Коллекторы не имеют права собирать долги граждан за жилищно-коммунальные услуги — жилье, воду, тепло, газ, электроэнергию, вывоз твердых коммунальных отходов. Кроме того, не в их юрисдикции оказываются долги перед украинскими банками, которые перестали работать в Крыму после его присоединения к России.

Как спастись от коллекторов

Заемщик может отказаться общаться с коллектором через четыре месяца после возникновения просроченной задолженности. При этом переуступка долга от кредитора другому лицу не изменяет этого срока. Если суд принял решение о взыскании просроченной задолженности, то отказаться от общения с кредитором или коллектором должник сможет через месяц после вступления в силу судебного решения. Должнику нужно послать заявление об отказе через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку.

Владимир Путин ограничил деятельность коллекторов – Политика – Коммерсантъ

Президент России Владимир Путин подписал федеральный закон, регулирующий порядок взаимодействия коллекторов с должниками. Документ существенно ограничивает действия коллекторов. Законом регламентируется время общения взыскателей долгов с заемщиками, а также устанавливаются правовые основы по возврату задолженности.

Владимир Путин подписал закон, ограничивающий коллекторскую деятельность. Документ опубликован на официальном интернет-портале правовой информации. Согласно закону, коллекторам запрещается применять физическую силу и угрожать ее применением, причинять вред здоровью и имуществу, оказывать психологическое давление и вводить в заблуждение граждан. Помимо этого коллектор больше не имеет права рассказывать о долге заемщика третьим лицам.

Согласно закону, коллекторам запрещается применять физическую силу и угрожать ее применением, причинять вред здоровью и имуществу, оказывать психологическое давление и вводить в заблуждение граждан. Помимо этого коллектор больше не имеет права рассказывать о долге заемщика третьим лицам.

Новый закон вводит и ряд других ограничений. Теперь коллекторы могут взыскивать просроченные долги только с физических лиц. Ранее в зоне их ответственности находились также индивидуальные предприниматели. В соответствии с документом взыскатели долгов не имеют права звонить и приходить к лицам, признанным недееспособными. От общения с коллекторами также освобождаются пациенты больниц, инвалиды первой группы и несовершеннолетние. Кроме того, взыскателям запрещается взимать долги по ЖКХ.

Также закон регламентирует время общения коллекторов с должниками: теперь взыскателям долгов нельзя обращаться к заемщику в будни с десяти часов вечера до восьми утра, а в выходные — с восьми часов вечера до девяти утра. Законом устанавливается, что коллектор может звонить должнику не чаще двух раз в неделю. А приходить лично — не больше одного раза в неделю.

Помимо этого должник сможет отказаться от общения с кредитором и коллектором, отправив заявление об отказе через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку.

Напомним, законопроект «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату долгов» был подготовлен спикером Совета федерации Валентиной Матвиенко и председателем Госдумы Сергеем Нарышкиным. 21 июня депутаты Госдумы приняли закон в третьем, окончательном чтении. 29 июня он был одобрен Советом федерации.

В апреле Центробанк и Сбербанк внесли в законопроект ряд поправок. Последний предлагал сделать закон мягче по отношению к прямым кредиторам граждан — банкам. Эксперты соглашались, что менять законопроект нужно, иначе банки фактически лишатся возможности возвращать кредиты. Коллекторы считали, что законопроект нуждается в более значимых корректировках.

Коллекторы считали, что законопроект нуждается в более значимых корректировках.

Отметим, что это первый закон, регулирующий деятельность коллекторов. К разработке его приступили после нескольких случаев так называемого самоуправства коллекторов. В мае в Ставрополе было возбуждено уголовное дело по факту воспрепятствования коллектором деятельности детской больницы. В Свердловской области в конце марта было возбуждено уголовное дело из-за самоуправства сотрудников банка «Хоум кредит», которые при помощи автодозвона по телефонам парализовали работу нескольких муниципальных и государственных учреждений, где работали должники. В апреле губернатор Кемеровской области Аман Тулеев потребовал запретить коллекторские агентства в Кузбассе, оформив это решение на законодательном уровне.

Дарина Бухарова, Анна Токарева

«Мы не можем допустить, чтобы наших людей убивали»

Губернатор Кемеровской области Аман Тулеев 6 апреля потребовал запретить коллекторские агентства в Кузбассе, оформив это решение на законодательном уровне. Он также поручил проверить деятельность микрофинансовых организаций на предмет нарушений и привлечь к уголовной ответственности виновных. Читайте подробнее

Коллекторы напали на детство

В Ставрополе в мае было направлено в суд уголовное дело по факту воспрепятствования коллектором деятельности детской больницы. Следствие предъявило ему обвинения в самоуправстве. Санкции по этой статье предполагают наказание от денежного штрафа до ареста сроком на шесть месяцев. Читайте подробнее

Следователи отреагировали на звонки коллекторов

В Свердловской области в конце марта было возбуждено уголовное дело по факту самоуправства сотрудниками банка «Хоум кредит». По версии следствия, они при помощи автодозвона по телефонам парализовали работу нескольких муниципальных и государственных учреждений, в которых работали должники кредитного учреждения. Банк уже уволил причастных к инциденту сотрудников. Читайте подробнее

Может ли банк звонить на работу должнику?

Задолженность по кредиту открывается после того, как человек вовремя не погасил ежемесячный платеж. Существует множество обстоятельств из-за которых не получается оплатить кредит. Обычно это трудности на работе, задержка заработной платы, увольнение, форс-мажорные ситуации или непредвиденные растраты. Политика банка такова, что после просрочки он оповещает клиента о неуплате и выписывает небольшой штраф. Точная сумма прописывается в договоре и зависит от условий кредитования.

Существует множество обстоятельств из-за которых не получается оплатить кредит. Обычно это трудности на работе, задержка заработной платы, увольнение, форс-мажорные ситуации или непредвиденные растраты. Политика банка такова, что после просрочки он оповещает клиента о неуплате и выписывает небольшой штраф. Точная сумма прописывается в договоре и зависит от условий кредитования.

После просрочки платежа банк дает клиенту ровно 60 дней. Этого времени должно быть достаточно, чтобы собрать деньги на ежемесячный взнос по кредиту и на уплату штрафа. Обычно сотрудники банка сообщают клиенту о неуплате и наличии штрафа всего 1-2 раза в течение этих двух месяцев. Из-за этого некоторым людям может показаться, что банк относится к просрочкам несерьезно или слегка безответственно. Но это совсем не так. Руководство банка прекрасно понимает, что постоянные звонки для должников – это серьезный эмоциональный стресс. Поэтому на протяжении первых нескольких месяцев банк не будет вас особо тревожить.

Настойчивость сотрудников банка и ее обоснованность

Если клиент не погасил задолженность и сам не пришел в банк – тогда начинаются постоянные звонки. Здесь уже идет в ход отработанная банками стратегия, поэтому сотрудники действуют строго по протоколу. И если некоторые банки просто вежливо просят найти компромиссное решение и напоминают об уплате, то другие могут угрожать. Большинство подобных угроз носит чисто психологический характер, но некоторые из них вполне реальны и обоснованы. К примеру, банк имеет все основания для подачи иска на должника. В ходе судебного разбирательства нарушителя ждет строгий вердикт и решение немедленного возвратить кредитную сумму. Если этого не происходит – человек нарушает не просто установленные с банком договор, а решение суда. И за это предусмотрена серьезная ответственность.

Судебные приставы

Это представители государственного органа, которые обладают широкими полномочиями. Сначала они будут звонить и периодически наведываться по месту прописки, но потом имеют право забрать недвижимость, заморозить банковские счета и закрыть выезд за границу. Если у человека нет имущества и счетов – его могут принудить к исправительным работам. Именно поэтому нужно всегда идти на диалог с банком, пока дело не дошло до суда.

Если у человека нет имущества и счетов – его могут принудить к исправительным работам. Именно поэтому нужно всегда идти на диалог с банком, пока дело не дошло до суда.

Звонки из банка

Первым делом сотрудники звонят должнику и напоминают ему о будущих штрафах, возможном аресте недвижимости или увольнении. Нередко банкиры могут звонить другим членам семьи и пытаться через них повлиять на должника. Но больше всего хлопот приносят звонки на работу. Обычно банкиры начинают донимать директоров и другое начальство предприятий или организаций, где работают должники. После подобных звонков у человека сразу же начинаются проблемы на работе.

Во-первых, банкиры могут обвинять руководство компании или предприятия в задержки заработной платы. Во-вторых, сотрудники банка могут быть слишком навязчивыми, что начинает выводить из себя начальство должника. Нередки случаи, когда людей просят поменять место работы и самостоятельно уволиться из-за навязчивости коллекторов и сотрудников банка.

Как защититься от настойчивых банкиров?

В законодательстве есть строгие статьи, которые регулируют права человека на защиту частной жизни и личного имени. Но при подписании договора вы дали банку официальное разрешение как наводить о вас справки, так и звонить на то же место работы.

При регулярных звонках, которые характеризуются повышенным тоном, прямыми и непрямыми угрозами, неуважением, вы имеете полное право защитить себя. Для этого вам достаточно сделать несколько вещей:

- Приучите себе записывать все телефонные разговоры. В современных смартфонах есть много удобных приложений для записи.

- Разговаривайте только в вежливом тоне и максимально спокойно. Если вы планируете использовать записанный материал в целях собственной защиты, то и сами должны вести себя подобающе.

- Узнайте все данные о сотруднике банка, который вам названивает. Записывайте дату и время каждого вызова. Не лишней будет распечатка из телефонной компании.

Если угрозы переходят все черты – пишите заявление в прокуратуру. Банк имеет полное право звонить вам и напоминать о кредитных обязательствах, но делать это можно только в строго отведенных рамках.

Банк имеет полное право звонить вам и напоминать о кредитных обязательствах, но делать это можно только в строго отведенных рамках.

Чтобы у вас не возникало никаких проблем в суде или при общении с банком, всегда отвечайте на вопросы по поводу кредита уверенно и спокойно. Говорите, что погашение планируется в будущем, поскольку сейчас вы столкнулись с финансовыми проблемами. Помните, что вежливый и спокойный диалог намного эффективнее и выгоднее для вас, чем игнорирование звонков или любая грубость.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

5 вещей, которые сборщики долгов не могут сделать — и 5 вещей, которые они могут сделать

Тактика сборщиков долгов ограничена Законом о справедливой практике взимания долгов. Вот 10 вещей, которые сторонние сборщики долгов — те, кто взыскивает долг от имени другого кредитора, — не могут и могут делать.

5 вещей, которые коллекторы не могут сделать

1. Приходите к вам на работу

Приходить к вам на работу, чтобы собрать платеж, является незаконным. Закон запрещает публиковать информацию о ваших долгах и появляться на работе для сбора данных о долгах.

Однако они могут звонить вам на работу, но не могут сказать вашим коллегам, что они взыскивают долги. Чтобы прекратить эти звонки, попросите сборщика долгов не связываться с вами на работе. Они должны остановиться, согласно закону.

Узнайте, как оценивается ваш кредит

Просмотрите свой бесплатный рейтинг и факторы, которые на него влияют, а также информацию о способах продолжения роста.

2. Преследовать вас

Преследование со стороны сборщика долгов может принимать различные формы:

Публикация информации о вас

Оскорбительные или непристойные выражения

Все это является незаконным в соответствии с Закон о взыскании долгов.

3. Арестовать вас за долги

Вы не можете быть арестованы за долг перед сборщиком долгов.

Однако, если коллектор подает на вас в суд из-за долга, и вы не явитесь в суд, вы можете проиграть по умолчанию и вам будет приказано заплатить. Затем, если вы нарушите это постановление суда, коллекционер может потребовать ордер на арест.

4. Преследовать вас за долги, которые вы не должны

Индустрия взыскания долгов изобилует неточностями. Неполная или неточная документация может привести к тому, что сборщик долгов будет преследовать не того человека для выплаты или преследовать правильного человека за долг, который он или она уже заплатили.Эта проблема не редкость, но это незаконно. Если вы сомневаетесь в наличии долга, который вас просят заплатить, начните с проверки своего кредитного отчета.

5. Звонить вам, когда захотят

Коллекторы не могут звонить вам до 8 утра и после 21 вечера. Вы также можете потребовать, чтобы сборщик долгов прекратил звонить или писать для погашения долга. Однако ваше обязательство по выплате долга остается.

5 вещей, которые могут сделать сборщики долгов

1. Требовать платежа по просроченной задолженности

Все необеспеченные долги, такие как кредитные карты и медицинские счета, имеют срок давности.После этой даты срок действия долга истек, и вам не может быть предъявлен иск о выплате. Но вы по-прежнему должны его, и сборщики долгов все еще могут требовать выплаты по этим старым финансовым обязательствам.

2. Давление на вас

Хотя сборщики долгов не могут угрожать вам или вводить вас в заблуждение, они могут оказать давление, чтобы получить платеж. Это давление может включать ежедневные звонки, частые письма или разговоры о возбуждении иска о выплате долга — при условии, что они остаются в рамках закона.

3.Подать на вас в суд за уплату долга

Коллекторы могут подать на вас в суд за уплату долга в качестве последней меры. Эти судебные иски часто приводят к удержанию заработной платы, банковским сборам или и тем, и другим, потому что большинство должников не приходят в суд и проигрывают по умолчанию.

Эти судебные иски часто приводят к удержанию заработной платы, банковским сборам или и тем, и другим, потому что большинство должников не приходят в суд и проигрывают по умолчанию.

4. Продайте свой долг

Коллектор может перепродать долг, который он не смог взыскать, или продать оставшуюся часть, если была произведена только частичная оплата. Поэтому, если один сборщик долгов перестает связываться с вами по поводу долга, не удивляйтесь, если другой начнет.Если вы все-таки полностью погасите долг, убедитесь, что вы получили письменное соглашение, чтобы вы могли его доказать.

5. Договоритесь о том, что вы должны.

Поскольку сборщики долгов покупают долги за гроши на доллар, они имеют довольно большую норму прибыли, если взыскивают первоначальную сумму долга. Это дает им больше гибкости при согласовании оплаты с потребителем. Вы можете договориться об урегулировании в размере 25% или 30% от вашей первоначальной задолженности. Опять же, получите письменное соглашение, чтобы у вас было доказательство того, что долг считался полностью выплаченным в соответствии с согласованной суммой урегулирования.

Могут ли сборщики долгов связаться с вашим работодателем?

Связывался ли коллектор с вашим работодателем по поводу долга, который вы якобы задолжали? Может показаться, что они выходят за установленные рамки, но обычно сборщики долгов могут связаться с вашим работодателем. Однако в большинстве случаев они не могут раскрыть никаких подробностей о вашем долге или характере своего звонка.

Закон о контакте коллекционера с вашим работодателем

Закон о добросовестной практике взыскания долгов позволяет сборщикам долгов связываться с определенными третьими сторонами, включая работодателей, только для того, чтобы получить контактную информацию и информацию о вашем местонахождении.Это означает, что сборщики долгов могут связаться с вашим работодателем, чтобы подтвердить вашу работу. Они могут получить контактную информацию вашего работодателя из вашего кредитного отчета, от первоначального кредитора или от другой третьей стороны.

Несмотря на то, что сборщики долгов могут связаться с вашим работодателем, существуют ограничения на то, что им разрешено обсуждать. Коллекторы также ограничены в количестве обращений к любой третьей стороне. Сборщик долгов может связаться с вашим работодателем только один раз, если только работодатель не даст им разрешения на повторный контакт или если сборщик не считает, что работодатель предоставил им ложную информацию.

Хотя сборщик имеет законное право узнать о вас информацию, у него также есть юридическое обязательство не разглашать информацию о том, почему он звонит. Когда сборщик долгов связывается с какой-либо третьей стороной для получения вашей контактной информации, в том числе с вашим работодателем, им не разрешается раскрывать, что они взыскивают долги или что они взыскивают долги.

Во многих случаях сборщики долгов связываются с вашим работодателем только в том случае, если они не могут связаться с вами. Так что, если вы уклонялись от их звонков и писем, есть большая вероятность, что коллекционеры начнут искать вас в другом месте.Выплата или погашение взыскания долга прекратит все текущие и будущие коммуникации с коллектором.

Вы можете запросить подтверждение взыскания долга перед оплатой, отправив письмо с подтверждением долга. Коллекторы должны прекратить усилия по взысканию, пока они не ответят на ваш запрос, предоставив подтверждение долга от первоначального кредитора.

Коллекторы звонят вам на работу

Пытаясь заставить вас заплатить, сборщики долгов могут связаться с вами на работе, если они не знают или не должны знать, что ваш работодатель не разрешает вам принимать такие звонки на работе.Вам нужно только сообщить коллекционеру, что вы не можете принимать личные звонки на работе, и они больше не будут связываться с вами там. Однако, если у коллекционера нет другой контактной информации о вас, он может позвонить вашим друзьям, соседям или родственникам, чтобы узнать, как с вами связаться.

Ваши права перед работодателем

Хотя сборщикам долгов не разрешается делиться информацией о счетах для взыскания с вашим работодателем, возможно, ваш начальник мог узнать об этом другими способами.Если вы разрешили своему работодателю проверить свой кредитный отчет — например, если вы собираетесь получить повышение по службе или зарплату, — он узнает обо всех ваших счетах по сбору платежей. Будет ли сбор средств использован против вас, будет зависеть от вашего работодателя, должности или повышения, на которое вы претендуете, а также от законов вашего штата.

Влияние удержания заработной платы

Коллектор также может связаться с вашим работодателем после того, как он получит постановление суда об удержании вашей заработной платы.В большинстве случаев удержание заработной платы может произойти только после того, как коллектор выиграет судебный процесс против вас и получит разрешение суда на удержание вашей заработной платы. Благодаря Закону о защите потребительских кредитов ваш работодатель не может уволить вас только за одно сокращение заработной платы. Но если у вас несколько нарядов, закон не защищает вашу работу.

Большинство сборщиков долгов могут удерживать вашу зарплату только после победы в судебном процессе, но есть некоторые исключения. Если вы получили повестку в суд, обратитесь к юристу, чтобы узнать, как действовать дальше.

Как остановить взыскание долгов Свяжитесь с

Используйте письмо с подтверждением долга, чтобы задержать сборщиков, заставив их прислать доказательство того, что долг принадлежит вам и что они уполномочены взыскать его с вас. Также неплохо запросить подтверждение долгов, которые, по вашему мнению, вы не имеете.

Вы можете использовать письмо о прекращении и воздержании, чтобы остановить вызовы сборщика долгов в конкретное коллекторское агентство. Обратите внимание, что вызовы сборщика долгов могут возобновиться, если другое коллекторское агентство покупает или переуступает этот долг. Также важно отметить, что прекращение звонков из коллекторских агентств не освобождает вас от долгов, которые вы обязаны выплатить по закону.

Также важно отметить, что прекращение звонков из коллекторских агентств не освобождает вас от долгов, которые вы обязаны выплатить по закону.

Могут ли сборщики долгов рассказать другим людям, например семье, друзьям или моему работодателю, о моем долге?

Общие ограничения на контакты

Существуют строгие ограничения на то, что сборщики долгов могут говорить или спрашивать о вас. Коллектор, как правило, может связаться с другими людьми, чтобы узнать:

- Где вы живете

- Ваш номер телефона

- Где вы работаете

- Вы

- Ваш супруг (а)

- Ваши родители (если вы несовершеннолетний)

- Ваш опекун, исполнитель или администратор

- Ваш поверенный, если вы представлены в отношении

долг

Если коллектор знает, что вас представляет адвокат по поводу долга, коллектор должен связаться с юристом вместо вас. Коллектор долга может связаться с вами, если ваш поверенный не ответит сборщику в течение разумного периода времени или ваш поверенный согласен с тем, что коллектор может связаться с вами.

Совет: CFPB подготовил образцы писем, которые потребитель может использовать, чтобы ответить сборщику долгов, который пытается взыскать долг. В письмах есть советы по их использованию. Образцы писем могут помочь вам получить информацию, установить ограничения или прекратить дальнейшее общение или реализовать некоторые из ваших прав.

Контакт по месту работы

- Коллекторы долга могут спросить у вашего работодателя ваш адрес или номер телефона.

- Если ваш работодатель не разрешает вам принимать личные звонки на работе, вы должны сообщить об этом сборщику долгов.

- Если сборщик долгов знает, что вам не разрешено принимать звонки сборщика долгов на работе, то сборщик долгов не имеет права звонить вам туда.

- Если сборщик долгов звонит вашему работодателю, вы можете поговорить с человеком, который отвечал на звонок, чтобы узнать, что сказал сборщик долгов. Коллектор может не сообщать вашему работодателю, что вы задолжали. Если коллектор сообщил вашему работодателю, что вы задолжали, вы можете поговорить с юристом о своих правах.

Если у вас возникли проблемы с взысканием долга, вы можете подать жалобу в CFPB через Интернет или по телефону (855) 411-CFPB (2372).

FDIC: Вопросы защиты прав потребителей — Взыскание долгов

Основы взыскания долгов

En Español

Закон о справедливой практике взыскания долгов (FDCPA) запрещает сборщикам долгов использовать неправомерные, несправедливые или обманные методы взыскания долгов. FDCPA покрывает задолженность для личных, семейных или домашних целей.Согласно FDCPA, сборщик долгов — это тот, кто регулярно взыскивает долги перед другими, например, коллекторское агентство. Банк, взыскивающий свою задолженность от своего имени, не считается взыскателем долгов и может пытаться взыскать задолженность разумным образом, включая телефонные звонки заемщику. Однако ожидается, что банки и другие кредиторы, которые не действуют как «сборщики долгов» в соответствии с FDCPA, будут избегать злоупотреблений взысканием и соблюдать дух FDCPA.

Доступны средства защиты прав потребителей

Потребители защищены от тех, кто занимается взысканием долгов, например, использует ненормативную лексику или угрожает насилием. Краткий список запрещенных методов взыскания долгов включает:

- Обращение к потребителям в необычное время, что обычно означает до 8:00 или после 21:00 по часовому поясу потребителя.

- Использование ненормативной лексики или ненормативной лексики; угроза или применение насилия; или ложное заявление или намек на то, что сборщик долгов связан с правительством Соединенных Штатов или правительством штата.

- Обращение к потребителям по месту работы, если потребитель уведомил сборщика долгов о том, что им не разрешено принимать звонки на работе.

- Сообщение коллегам или друзьям потребителя о том, что он в долгах.

- Оскорбление или преследование потребителя, например, многократные звонки на его телефон или постоянный звонок.

Однако закон допускает определенные методы взыскания долгов.Например, сборщик долгов может связываться с друзьями, соседями и коллегами, но только для того, чтобы узнать домашний адрес, номер телефона и рабочий адрес потребителя. Кроме того, сборщики долгов могут связаться с поверенным потребителя, кредитором, поверенным кредитора, поверенным сборщика долгов и агентствами кредитной отчетности (в некоторых случаях). Сборщики долгов могут также связаться с супругом (а) потребителя, родителем (если потребитель является несовершеннолетним), опекуном, исполнителем или администратором.

Помимо запрета FDCPA на определенные методы взыскания долгов, есть несколько других способов защитить себя:

- Убедитесь, что задолженность является законной. Когда сборщик долгов впервые свяжется с вами, они, вероятно, сообщат вам сумму долга и имя кредитора. В некоторых случаях коллектор отправляет потребителю письмо с этой информацией. Убедитесь, что эта информация верна.

- Ограничьте общение, наняв адвоката. Как только сборщики долгов узнают, что у вас есть поверенный для обработки долга, они свяжутся с ним вместо того, чтобы звонить вам.

- Запрос на прекращение связи. Когда кредитор получает ваш письменный запрос на прекращение связи с вами, он должен прекратить связываться с вами (исключение сделано для информирования вас о том, что дальнейших контактов не будет, или для того, чтобы сообщить вам, что планируется конкретное действие, например, подача иска) . Однако важно отметить, что это не означает, что долг уходит — коллектор все еще может подать в суд для взыскания долга.

- Рассмотрите ваши юридические возможности. Если вы считаете, что ваши права в соответствии с FDCPA были нарушены, вы можете обратиться к адвокату, чтобы обсудить ваши правовые варианты.

- Подайте жалобу в FDIC. FDIC непосредственно обрабатывает жалобы на взыскание долга, связанные с банками, находящимися под надзором FDIC, и при необходимости направляет жалобы другим регулирующим органам.

Однако важно отметить, что это не означает, что долг уходит — коллектор все еще может подать в суд для взыскания долга.

Однако важно отметить, что это не означает, что долг уходит — коллектор все еще может подать в суд для взыскания долга.Помимо федеральных регуляторов, многие отдельные штаты приняли свои собственные версии FDCPA, которые могут обеспечивать дополнительную защиту (см. Ниже).

Узнать больше

Определение банковской гарантии

Что такое банковская гарантия?

Банковская гарантия — это вид финансовой поддержки, предлагаемой кредитным учреждением.Банковская гарантия означает, что кредитор гарантирует выполнение обязательств должника. Другими словами, если должник не погасит долг, банк погасит его. Банковская гарантия позволяет клиенту или должнику приобретать товары, покупать оборудование или получать ссуду.

Ключевые выводы

- Банковская гарантия — это когда кредитное учреждение обещает покрыть убыток в случае невыполнения заемщиком кредита.

- Стороны кредита выбирают прямые гарантии для международных и трансграничных сделок.

- Гарантия создает дополнительный риск для кредитора, поэтому ссуды с такой гарантией будут сопровождаться более высокими затратами или процентными ставками.

Общие сведения о банковских гарантиях

Банковская гарантия — это когда кредитное учреждение обещает покрыть убыток в случае невыполнения заемщиком кредита. Гарантия позволяет компании покупать то, что в противном случае она не могла бы купить, помогая росту бизнеса и способствуя предпринимательской деятельности.

Существуют разные виды банковских гарантий, включая прямые и косвенные.Банки обычно используют прямые гарантии в иностранном или внутреннем бизнесе, выдаваемые непосредственно бенефициару. Прямые гарантии применяются, когда безопасность банка не зависит от наличия, действительности и исковой силы основного обязательства.

Банковская гарантия — это когда кредитное учреждение обещает покрыть убыток в случае невыполнения заемщиком кредита.

Частные лица часто выбирают прямые гарантии для международных и трансграничных транзакций, которые легче адаптировать к иностранным правовым системам и практике, поскольку они не имеют требований к форме.

Косвенные гарантии чаще всего возникают в экспортном бизнесе, особенно когда бенефициарами гарантии являются государственные учреждения или государственные организации. Многие страны не принимают иностранные банки и поручителей из-за юридических вопросов или иных требований к форме. При косвенной гарантии используется второй банк, обычно иностранный банк с головным офисом в стране проживания бенефициара.

Примеры банковских гарантий

Из-за общего характера банковской гарантии существует много разных видов:

- Гарантия оплаты гарантирует продавцу, что покупная цена будет уплачена в установленный срок.

- Гарантия авансового платежа выступает в качестве обеспечения для возмещения авансового платежа от покупателя, если продавец не поставит указанные товары в соответствии с контрактом.

- Обеспечение кредита служит залогом для погашения ссуды.

- Гарантия аренды служит залогом платежей по договору аренды.

- Подтвержденное платежное поручение — это безотзывное обязательство, при котором банк выплачивает получателю установленную сумму в определенный день от имени клиента.

- Гарантия исполнения служит залогом понесенных покупателем затрат, если услуги или товары не будут предоставлены в соответствии с соглашением в контракте.

- Гарантийный залог служит залогом обеспечения доставки заказанных товаров в соответствии с договоренностью.

Например, компания A — новый ресторан, который хочет купить кухонное оборудование на 3 миллиона долларов. Поставщик оборудования требует, чтобы компания A предоставила банковскую гарантию для покрытия платежей перед отправкой оборудования компании A. Компания A запрашивает гарантию у кредитного учреждения, которое ведет свои денежные счета. По сути, банк подписывает договор купли-продажи с продавцом.

Мошенничество со взысканием и взысканием долгов

Мошенничество с взысканием и взысканием долгов

ОПОВЕЩЕНИЕ ПОТРЕБИТЕЛЯ

ДАНА НЕССЕЛ

ГЕНЕРАЛЬНЫЙ АДВОКАТ

Генеральный прокурор предоставляет уведомления для потребителей, чтобы информировать общественность о несправедливых, вводящих в заблуждение или вводящих в заблуждение методах ведения бизнеса, а также предоставлять информацию и рекомендации по другим вызывающим озабоченность вопросам. Уведомления для потребителей не являются юридической консультацией, юридическим органом или юридическим заключением, имеющим обязательную силу, от Генерального прокурора

.Взыскание и мошенничество с взысканием долгов

Потребители из Мичигана отстают в оплате счетов по любым причинам, включая потерю работы, увеличение выплат по ипотеке или неотложную медицинскую помощь.Поскольку работа с долгами и сборщиками долгов может быть пугающей и утомительной, это предупреждение для потребителей содержит справочную информацию о том, что можно и чего нельзя делать при взыскании долгов, а также советы о том, как выявить и избежать мошенничества со сбором долгов.

Коллекторы долгов — это законно?

Существуют различные законы штата и федеральные законы, которые регулируют работу сборщиков долгов в штате Мичиган. Вот общая дорожная карта того, как взыскатели долга должны работать на законных основаниях:

Взыскание долгов и Федеральный закон : Федеральный закон о справедливой практике взыскания долгов (FDCPA) обычно регулирует, как сборщики долгов могут действовать на законных основаниях на национальном уровне, а также в Мичигане.

Закон применяется к физическим или юридическим лицам, которые регулярно собирают долги, включая некоторых адвокатов, и компаниям, которые покупают долги и пытаются взыскать с них.FDCPA распространяется на взыскание личных, семейных или домашних долгов, но не относится к долгам, возникшим в результате владения или ведения бизнеса.

Сборщики долгов и их контакты с потребителями : Сборщики долгов не могут звонить вам до 8 утра или после 21 вечера, если вы им не разрешите.И они могут не звонить вам на работу, если они были уведомлены в устной или письменной форме о том, что вам могут не поступать звонки на работе.

Коллекторы долгов, которые звонят потребителям на работе, являются источником многих запросов потребителей и работодателей, поэтому важно повторить еще раз — чтобы перестать получать звонки от сборщиков долгов на работе, вы или ваш работодатель должны проинформировать сборщика долгов по телефону, а затем с уведомлением заказным письмом с уведомлением о том, что такие звонки запрещены.Сохраните квитанцию о вручении для своих записей, и если они свяжутся с вами на работе после того, как вы предоставили это уведомление, немедленно сообщите взыскателю!

Если вы хотите, чтобы сборщик долгов полностью прекратил связываться с вами, федеральный закон позволяет вам требовать, чтобы он прекратил связываться с вами. Отправьте взыскателю письмо, заказное письмо с уведомлением о вручении. Сохраните копию письма для своих файлов вместе с копией квитанции о вручении на тот случай, если вам понадобится доказательство того, что вы отправили запрос о прекращении контакта.После того, как вы отправите это письмо, сборщик долгов может связаться с вами только по одной из двух причин: 1) чтобы сообщить вам, что они больше не будут связываться с вами; или 2) сообщить вам, что они намерены предпринять дальнейшие судебные действия против вас.

Наконец, важно помнить, что даже если вы сможете помешать взыскателю связаться с вами, вы все равно будете иметь действительный долг !

Спорные долги : Если вы считаете, что сборщик долгов требует выплаты по долгу, который, по вашему добросовестному убеждению, вы не имеете, отправьте письмо, заказное письмо, запрошенную квитанцию о возврате долга сборщику долгов, оспаривающему долг . Но вы должны отправить это письмо о споре в течение 30 дней с момента первого обращения взыскателя задолженности ! Сохраните копию письма о споре и квитанцию о вручении. Коллектор должен прекратить связываться с вами , если они не предоставят вам письменное подтверждение долга .

Запрещается сборщику долгов : Сборщик долгов не может выполнять одно из следующих действий:

- Преследовать, притеснять или оскорблять, в том числе использовать угрозы физического насилия, нецензурную лексику или неоднократно звонить вам с намерением раздражать вас;

- Ложь, в том числе говоря вам, что они из правительства, что кто-то придет и бросит вас в тюрьму или в «тюрьму должников», что они работают на компанию кредитной отчетности, что документы, которые они отправили вам, являются юридическими формами, если это не так, или не являются юридическими формами, если они есть;

- Сказать вам, что они намерены подать на вас в суд, если у них нет этого намерения;

- Сказать вам, что они конфискуют вашу зарплату или имущество, если у них нет на это законных полномочий;

- Отправить вам документ, который выглядит так, как будто он поступил из суда или государственного учреждения;

- Предоставить вам вымышленное название компании или иным образом выдать себя за то, кем они не являются; или

- Постарайтесь взыскать проценты или сборы, если ваш договор или закон штата не разрешают взимать проценты или сборы.

Этот список не является исчерпывающим, и если вы считаете, что вы подвергались или подвергались преследованиям со стороны сборщика долгов, подайте жалобу в Управление защиты прав потребителей генерального прокурора, Федеральное бюро финансовой защиты потребителей или Федеральную торговую комиссию.

- Обнаружение фальшивых сборщиков долгов : Работа с законными сборщиками долгов — достаточно неприятный опыт, но ряд звонков от поддельных сборщиков долгов также встревожил потребителей Мичигана.Сборщики фальшивых долгов часто используют несколько из описанных выше «запретов сборщика долгов». Они могут неоднократно звонить потребителям дома, на работе или на свои мобильные телефоны, отказываться указывать свой почтовый адрес, номер телефона или настоящее имя и заявлять, что работают в поддельных агентствах по взысканию долгов. Сборщики фальшивых долгов часто имеют значительный объем личной информации, которую вы им не предоставляете, включая название вашего банка, номер социального страхования, дату рождения или другую информацию.Они могут даже выдавать себя за юридические фирмы, судебных чиновников, правоохранительных органов или правительственные учреждения. И они часто говорят вам, что кто-то придет и арестует вас, если вы не заплатите прямо сейчас.

Все эти характеристики являются отличительными признаками поддельного сборщика долгов, но «законные» сборщики долгов, действуя незаконно, могут иногда использовать некоторые из тех же тактик, чтобы запугать потребителей и заставить их заплатить. Так как же отличить законного, но плохого сборщика долгов от поддельного сборщика долгов? Обратитесь к своему кредитору по поводу звонка и узнайте, кому кредитор разрешил взыскать долг.Кроме того, законные взыскатели долга должны после своего первого телефонного звонка направить письменное уведомление о долге в течение пяти дней. Если вы не получите своевременное письменное уведомление, вы узнаете, что полученный звонок был мошенничеством.

Если с вами связался законный сборщик долгов, который использует любую или все вышеупомянутые тактики запугивания, вам следует немедленно сообщить о них Генеральному прокурору, Федеральной торговой комиссии или Федеральному бюро финансовой защиты потребителей.

Ссуды до зарплаты, самозванцы IRS и мошенничество с взысканием долгов

Отдел защиты прав потребителей генерального прокурора получает все большее количество звонков и жалоб потребителей, связанных с агрессивными сборщиками долгов, пытающимися взыскать непогашенные ссуды до зарплаты и фиктивные налоговые долги IRS.Как правило, звонящие утверждают, что они из IRS, юридических фирм, государственных учреждений или даже правоохранительных органов. Они требуют оплаты неуплаченных налогов IRS или займов для обналичивания чеков до зарплаты или интернет-чеков. Они могут отображать информацию об идентификаторе вызывающего абонента, как будто звонит IRS или другое государственное учреждение. Часто звонящие используют многие из перечисленных выше «запретов сборщика долгов» и непрерывно звонят потребителям в любое время дня и ночи дома или на мобильные телефоны, на работе и могут даже связываться с соседями и родственниками.

Эти звонки особенно пугают, потому что они часто содержат точную информацию о целевых потребителях, включая номера социального страхования, даты рождения, адрес, работодателя и информацию о банковском счете, и даже имена и контактную информацию соседей и родственников.

Общей чертой этих жестоких афер по взысканию долгов является то, что звонящие требуют немедленной оплаты (часто с помощью предоплаченной дебетовой карты или банковского перевода), отказываются отправить вам какие-либо письменные доказательства непогашенного долга и часто угрожают судебным иском или физическим насилием, если потребитель отказывается платить.

Если вы получаете такие звонки:

Не отправляйте оплату и не следуйте инструкциям звонящего ! Кроме того, не предоставляйте дополнительную информацию и не подтверждайте информацию никому, кто вам звонит.

Если вы считаете, что вам угрожает физическая опасность, обратитесь в местное отделение полиции .

Свяжитесь с вашим банковским учреждением и предупредите его о том, что ваша учетная запись могла быть взломана.

Свяжитесь с тремя агентствами кредитной информации и заблокируйте свои кредитные отчеты. Внимательно просматривайте копии своих кредитных отчетов и ищите мошеннические действия.

Подайте жалобу в Генеральную прокуратуру, Федеральную торговую комиссию или Центр жалоб на Интернет-преступления.

Для звонков самозванца из IRS подайте жалобу Генеральному инспектору налоговой службы Казначейства на веб-сайте TIGTA или позвоните в TIGTA по телефону 800-366-4484.

Свяжитесь с отделом защиты потребителей генерального прокурора, Бюро финансовой защиты потребителей или Федеральной торговой комиссией

Потребители могут связаться с Управлением по защите прав потребителей Генерального прокурора штата Мичиган по телефону:

Отдел защиты прав потребителейP.O. Box 30213

Лансинг, Мичиган 48909

517-335-7599

Факс: 517-241-3771

Бесплатный номер: 877-765-8388

Онлайн-форма жалобы

Жалобы на сборщиков долгов могут подаваться в Бюро финансовой защиты потребителей или Федеральную торговую комиссию.

Закон штата Массачусетс о взыскании долгов

Руководство генерального прокурора по справедливому взысканию долга, Генеральный прокурор штата Массачусетс

Краткое руководство с изложением ваших прав в соответствии с законами о справедливом взыскании долга

Права потребителей переживших домашнее насилие в Массачусетсе, Национальный центр защиты прав потребителей, 2011

«Информация в этом пакете предназначена для того, чтобы помочь вам: отделить свои финансы от обидчика; справиться с существующими долгами; сохранить финансовую независимость в будущем и избежать ловушки и мошенничество, а также получить дополнительную помощь и информацию по этим вопросам.«

Кредитный ремонт, Ноло, 2017

Включает главу о переговорах с кредиторами и сборщиками долгов. Для доступа требуется библиотечный билет.

Набор для ремонта кредита, Nolo, 2016.

Предлагает информацию о методах ремонта и управления кредитом. Требуется читательский билет для доступа

Взыскание долгов, Бюро финансовой защиты прав потребителей.

«Знаете ли вы, что сборщики долгов обычно не могут звонить вам после 21:00? Узнайте о взыскании долгов, домогательствах и многом другом с помощью поиска или просмотра.Вопросы взыскания долга могут быть непростыми. Вам не нужно сталкиваться с ними в одиночку. Наши ресурсы могут помочь вам понять, как работает взыскание долгов и каковы ваши права ». Включает 5 образцов писем для отправки сборщикам долгов.

Взыскание долгов в век информации: новые технологии и закон о справедливой практике взыскания долгов, 99 Cal. L. Rev. 1601 (2011)

В этой статье «очерчиваются проблемы, которые ставят новые технологии, анализируются области напряженности, которые не могут быть разрешены в рамках текущей структуры FDCPA, и рекомендуются три области реформы.«

Законы о взыскании долгов в Массачусетсе, Nolo.com

«Если вы живете в Массачусетсе и имеете дело с коллектором, или вам предъявлен иск о взыскании долга, важно знать, что сборщики долгов могут и не могут делать. »

Коллекторы называют «друзьями» Facebook, 65 Rutgers L. Rev. 923 (весна 2013 г.)

«Решения по предотвращению нарушений справедливой практики взыскания долгов действуют на платформах социальных сетей».

Долговые переговоры: типичные ошибки, Ноло.com

Избегайте этих распространенных ошибок, когда вы ведете переговоры с кредиторами о сокращении долга.

Роберт Дж. Хоббс и достоп. Кэрол Дж. Кеннер, NCLC, 2011

Потрясающая статья, объясняющая изменения в законе об освобождении от налогообложения собственности с примерами, показывающими, когда следует отстаивать права, и множеством ссылок на соответствующие законы

У меня есть долг — помогите !, Mass. Legal Help, сентябрь 2019 г.

Большой ресурс, посвященный правам и обязанностям, кредитным отчетам, взыскателям долгов, обращению в суд, что я могу сделать со своими счетами? Какие долги я должен заплатить в первую очередь? и больше.

Если кредитор подает на вас в суд по поводу неоплаченных счетов, Mass. Legal Help, октябрь 2019 г.

Охватывает все, что вам нужно знать о привлечении к ответственности за долги, со всеми этапами процесса

Реализация Mass. R. Civ. P. 8.1, Особые требования для определенных потребительских долгов и Mass. R. Civ. П. 55.1, Особые требования в отношении неисполнения обязательств и судебных решений по неисполнению обязательств по определенным потребительским долгам, декабрь 2018 г.

Полезная информация об основных процедурах в судах, рассматривающих правило 8.1 и 55.1 имеет значение.

Правила взыскания долгов Массачусетса — последняя тенденция групповых исков потребителей, National Law Review, апрель 2019 г.

Объясняет «несправедливые и вводящие в заблуждение действия» в соответствии с MGL c.93A, которые определены правилами в 940 CMR 7.00. Большой обзор запрещенных типов поведения кредиторов.

В 2020 году не будет нового старта: Позволят ли штаты сборщикам долгов довести семьи до нищеты после пандемии?, Национальный центр защиты прав потребителей, октябрь 2020 года.Обзор законов штата об освобождении от уплаты налогов, касающихся заработной платы, вашего дома, вашего автомобиля, вашего банковского счета и вашего имущества.

Выплата долгов умершего родственника: кто несет ответственность? Финдлоу

«После смерти родственника последнее, чего могут ожидать скорбящие члены семьи, — это звонки от сборщиков долгов с просьбой выплатить непогашенные долги их близких. Согласно Федеральной торговле Комиссия (FTC), национальное агентство по защите прав потребителей, выживший родственник обычно не имеет юридических обязательств по выплате долгов умершего члена семьи.Фактически, права оставшихся в живых родственников регулируются Законом о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы взыскания с вас ».

Защита кредитных отчетов во время кризиса COVID-19, NCLC, апрель 2020 г.

Решите свои денежные проблемы: снимите с себя сборщиков долгов, Ноло, 2019

Включает информацию об обеспеченном долге, переговорах с кредиторами, студенческих ссудах, кредитных картах, банкротстве и многом другом.