Документы по банковской гарантии: Документы для получения банковской гарантии в 2020 году

Документы для получения банковской гарантии

Банковская гарантия (БГ) – документ финансового характера. Он выступает гарантией того, что выдавшее его кредитно-финансовое учреждение обязуется выплатить неустойку в случае невыполнения клиентом условий контракта. Процесс оформления БГ довольно сложный, но при последовательном применении рекомендаций, положительное решение получить возможно. Одно из основных действий связано с подготовкой документации. Без комплекта документов банки отказываются выступать в роли гаранта. Поэтому прежде чем обращаться в банковское учреждение следует предварительно изучить какие документы нужны для банковской гарантии.

Порядок принятия банком решения по предоставлению гарантии

Лицу, заинтересованному в получении гарантийного банковского обязательства, необходимо предоставить кредитно-финансовому учреждению документы для оформления банковской гарантии. Перечень их регламентирован правительственным постановлением и внутренними нормативно-правовыми актами самих финансовых учреждений.

Порядок принятия банком решения по предоставлению гарантии:

- На первом этапе банком проводится предварительный анализ о фактических возможностях фирмы безупречно выполнить все контрактные договоренности. В зависимости от стабильности и финансовой состоятельности компании оговаривается допустимая сумма гарантирования. Как правило, решение о возможности стать гарантом для организации банком принимается в течение одного дня.

- В зависимости от схемы сотрудничества с банком второй этап может продлеваться до 2-х недель или же осуществляться по ускоренному варианту примерно за 3-5 дней. На этом этапе все предоставленные клиентом документы для получения банковской гарантии подвергаются тщательному изучению и проверке на предмет надежности предприятия и способностях справиться с задачами контракта.

Получение банковской гарантии: пакет документов

Процедура получения БГ четко определена законодательством РФ.

Два этапа оформления документов для получения банковской гарантии:

- Проведение первичного анализа фирмы-исполнителя контракта.

- Тщательный анализ бухгалтерских отчетов и документации организации, претендующей на получение от банка гарантийных обязательств.

По результатам этих проверок банком выносится положительное или отрицательное решение о согласии стать гарантом и обеспечить выполнение контрактных условий.

Документы для оформления банковской гарантии:

- Сведения о деятельности компании в краткой форме изложения. При наличии у претендента на контракт интернет сайта плюсом будет указание адреса веб-ресурса.

- Выписка из ЕГРЮЛ, полученная не ранее чем за 30 календарных дней до момента заполнения анкеты на оформление БГ.

- Бухгалтерская отчетность. Исполнителями контракта подаются разные документы для банковской гарантии, список их зависит от юридического статуса фирмы.

- Сведения о самом контракте, реестровый номер закупки или интернет ссылку, по которой можно посмотреть результаты тендера.

Зная какие документы нужны для получения банковской гарантии, их сбор не вызовет каких-либо осложнений. Но это только первая стадия всего процесса. БГ гарантия предоставляется не самой компании, а конкретному доверенному лицу или непосредственно ее руководителю. И здесь также потребуется документальное подтверждение официальности полномочий на получение БГ.

Но это только первая стадия всего процесса. БГ гарантия предоставляется не самой компании, а конкретному доверенному лицу или непосредственно ее руководителю. И здесь также потребуется документальное подтверждение официальности полномочий на получение БГ.

Полный список документов для подачи банку-гаранту

Обращаясь за финансовой помощью на предмет исполнения условий контракта следует понимать, что довольно важной и одновременно сложной процедурой является банковская гарантия.

Перечень документов для получения БГ в полном объеме состоит из:

- Документов юридического характера: свидетельство о госрегистрации организации; паспорт физического лица, возглавляющего фирму и доверенность о его полномочиях; устав организации; свидетельство о состоянии на учете в налоговой инспекции; расчетные счета компании и справка о полной уплате налогов; перечень компаний, выступающих в качестве акционеров.

- Выписка из ЕГРЮЛ.

- Финансовые документы. Если говорить о бухгалтерских документах, наличие которых предусматривает банковская гарантия, пакет документов в зависимости от статуса претендента включает разные формы отчетности. Юридическим лицам, которые начисляют налоги по общей системе нужно предоставить ф. № 1 (бух. баланс) и ф. № 2 (отчет о финансовом состоянии). Организациям или ИП, деятельность которых осуществляется с применением УПС необходимо приложить к пакету документов выписки из книги учета расходов и доходов, а также налоговую декларацию за минувший год. Для ИП с общей системой уплаты налогов обязательным документом является налоговая декларация 3-НДФЛ.

- Документы о конкурсе, в котором компания участвовала и приобрела право стать исполнителем контракта. Это протоколы тендера, проект контракта, ссылка на результаты аукциона или конкурса.

- Информация о компании-исполнителе тендера. Здесь нужно кратко изложить информацию и деятельности компании, и главное – подтвердить наличие опыта в выполнении поставленных контрактом задач.

Если говорить о бухгалтерских документах, наличие которых предусматривает банковская гарантия, пакет документов в зависимости от статуса претендента включает разные формы отчетности. Юридическим лицам, которые начисляют налоги по общей системе нужно предоставить ф. № 1 (бух. баланс) и ф. № 2 (отчет о финансовом состоянии). Организациям или ИП, деятельность которых осуществляется с применением УПС необходимо приложить к пакету документов выписки из книги учета расходов и доходов, а также налоговую декларацию за минувший год. Для ИП с общей системой уплаты налогов обязательным документом является налоговая декларация 3-НДФЛ.

Если говорить о бухгалтерских документах, наличие которых предусматривает банковская гарантия, пакет документов в зависимости от статуса претендента включает разные формы отчетности. Юридическим лицам, которые начисляют налоги по общей системе нужно предоставить ф. № 1 (бух. баланс) и ф. № 2 (отчет о финансовом состоянии). Организациям или ИП, деятельность которых осуществляется с применением УПС необходимо приложить к пакету документов выписки из книги учета расходов и доходов, а также налоговую декларацию за минувший год. Для ИП с общей системой уплаты налогов обязательным документом является налоговая декларация 3-НДФЛ.

Это основной перечень документов для получения банковской гарантии, но при этом банк вправе затребовать и другую документацию. Важно также не только собрать все необходимые документы, но еще правильно заполнить формы.

Если все сделано правильно и банком вынесено положительное решение, то клиенту нужно внести на счет банка комиссию (в зависимости от договоренности сумма может быть оплачена единым платежом или же ежемесячными взносами). После этого гарант всю информацию о предоставлении БГ выставляет на сайте и только после внесения в официальный реестр заказчик подписывает с исполнителем договор о выполнении контракта.

Документы для оформления банковской гарантии

Банковская гарантия нужна, чтобы выиграть тендер и аукцион на госзакупках, в частных сделках и для страховки налоговых и таможенных пошлин. Заказчику она нужна для уверенности, что компания, выигравшая контракт, выполнит работы вовремя в том объеме, на который договорились. Если исполнитель передумает или сделает работу хуже, чем написано в контракте, банк выплачивает заказчику гарантию. А клиент возвращает деньги банку с процентами.

А клиент возвращает деньги банку с процентами.

Чтобы оформить гарантийную бумагу, исполнитель находит кредитную организацию, готовую стать гарантом, и готовит пакет документов. Рассказываем, какие нужны бумаги, чтобы получить гарантию.

Как получить банковскую гарантию

Сначала исполнитель выбирает банк, в котором хочет получить гарантию, и отправляет туда заявку. Если контракт с заказчиком проходит по 44 ФЗ, то выбрать можно только кредитную организацию, которая состоит в реестре Минфина. Если закупка по 223 ФЗ, можно подавать заявку в любую.

На первом этапе банк проверяет надежность компании и решает, выдавать документ или нет. Для этого он может запросить:

- общие сведения о компании и ссылку на официальный сайт;

- финансовую отчетность за последний год;

- выписку из ЕГРЮЛ сроком давности не больше 30 дней;

- информацию о контракте с заказчиком.

Банк изучает общую обстановку в компании в течение одного-двух дней и решает, готов ли выдать гарантию и на каких условиях. Если компания надежная, банк может выдать бумагу под 3–7% от гарантийной суммы. Если банк сомневается в исполнителе, может завысить ставку, попросить залог в виде недвижимости или личное поручительство владельца.

Если компания надежная, банк может выдать бумагу под 3–7% от гарантийной суммы. Если банк сомневается в исполнителе, может завысить ставку, попросить залог в виде недвижимости или личное поручительство владельца.

Документы для оформления банковской гарантии

Когда банк согласился, исполнитель собирает документы для оформления самой гарантии. Понадобится финансовая отчетность, уставные документы и описание контракта с заказчиком. Список бумаг может различаться, но примерный перечень такой:

- копии паспортов владельца и руководителя фирмы;

- устав или другие учредительные документы; список акционеров;

- документы о полномочиях руководителя;

- свидетельство, что компания стоит на учете в налоговой;

- бухгалтерский отчет за последний год;

- справка об отсутствии налоговой задолженности;

- проект контракта с заказчиком и ссылка на госконкурс;

- данные, которые показывают, что у фирмы достаточно ресурсов, чтобы выполнить условия контракта — поставить товар или оказать прописанные в договоре услуги.

Когда пакет документов готов, исполнитель и менеджер банка составляют текст гарантийной бумаги.

Подобрать банк

Что содержит текст банковской гарантии

По закону в тексте описывают сумму, срок и условия выплаты компенсации. Вот, что точно должно быть в содержании документа:

- обязательства исполнителя по контракту и что считать нарушением;

- сумма, которую банк переведет заказчику, если исполнитель не выполнит свои обязательства по договору;

- срок действия гарантии — определяется 44 ФЗ и зависит от типа гарантии. Например, гарантия на заявку истекает минимум через два месяца после дедлайна подачи тендерных заявок, гарантия на исполнение контракта — минимум через месяц;

- условие, что гарантия безотзывная — то есть банк не сможет отозвать ее после подписания договора;

- условия о том, что заказчик должен требовать неустойку не у исполнителя, а у банка;

- пункт о том, что банк платит заказчику 0,1% неустойки за каждый день просрочки;

- список документов, которые заказчик отправит в банк вместе с заявлением о выплате денежной компенсации.

Когда текст гарантии готов, банк направляет его заказчику на согласование, и у заказчика есть три дня, чтобы принять или отклонить гарантию.

Банковские гарантии: бухучет и налогообложение

В этом документе банк обязуется погасить возможную задолженность компании перед кредитором по его требованию при определенных условиях. Речь идет о выплате кредитору твердой, заранее оговоренной суммы.

Особенность этого соглашения в том, что на момент оформления банковской гарантии самого обязательства у компании еще не существует, т. е. кредитор является потенциальным. Причем в будущем задолженность может так и не возникнуть.

Гарантия или страховка?

В качестве гаранта может выступать не только банк, но и страховая компания, но гарантия все равно будет именоваться банковской. Сама же выплата по банковской гарантии напоминает выплату страховщика при наступлении страхового случая.

Это сходство подтверждает альтернатива: в ряде случаев компания по своему выбору может либо предоставить контрагенту банковскую гарантию, либо застраховать свою ответственность перед ним.

Разница между гарантией и страхованием заключается в следующем.

У страховщика в связи с выплатой страхового возмещения претензий к страхователю не возникает (при отсутствии у него умысла).

Гарант, уплативший по обязательству принципала, может предъявить к нему регрессные требования, когда это предусмотрено соглашением между ними (п. 1 ст. 379 ГК РФ).

Преимущества банковской гарантии

Главными преимуществами банковской гарантии являются:ее относительно невысокая стоимость, поскольку размер вознаграждения банку-гаранту за ее предоставление существенно ниже размера любого вида заемного финансирования; возможность эффективного решения вопроса по оплате обязательств без высвобождения денежных средств из оборота или их прямого заимствования в кредитных учреждениях.

Кроме того, наличие банковской гарантии является дополнительным стимулом выполнить обязательство по договору, т. е. осуществить поставку товаров, выполнить работу или оказать услугу.

Договор о выдаче банковской гарантии

Анализ положений главы 23 ГК РФ показывает, что необязательно заключать отдельный договор между принципалом и гарантом.Однако те банки, которые хотят более точно прописать свои отношения с принципалом, включают такие положения либо в свои общие условия, либо иногда в специальный договор, который может называться договором о выдаче банковской гарантии.

В договоре о выдаче банковской гарантии могут прописываться следующие условия: права и обязанности банка и принципала, сроки предоставления банковских гарантий, основные условия, на которых такие банковские гарантии будут выдаваться, положения о комиссиях и вознаграждении банка, возмещение расходов банка, гарантии и заверения принципала, необходимое обеспечение договора, ответственность сторон по договору, применимое право, порядок разрешения споров и иные положения.

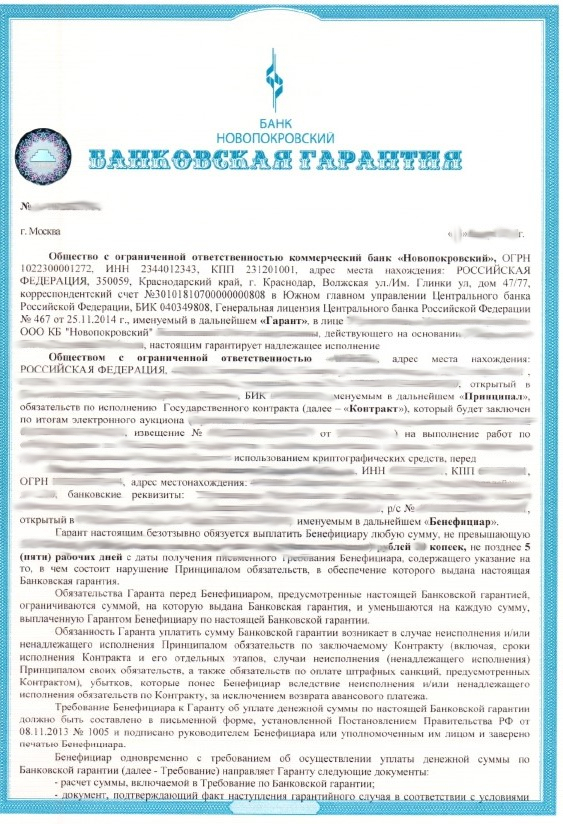

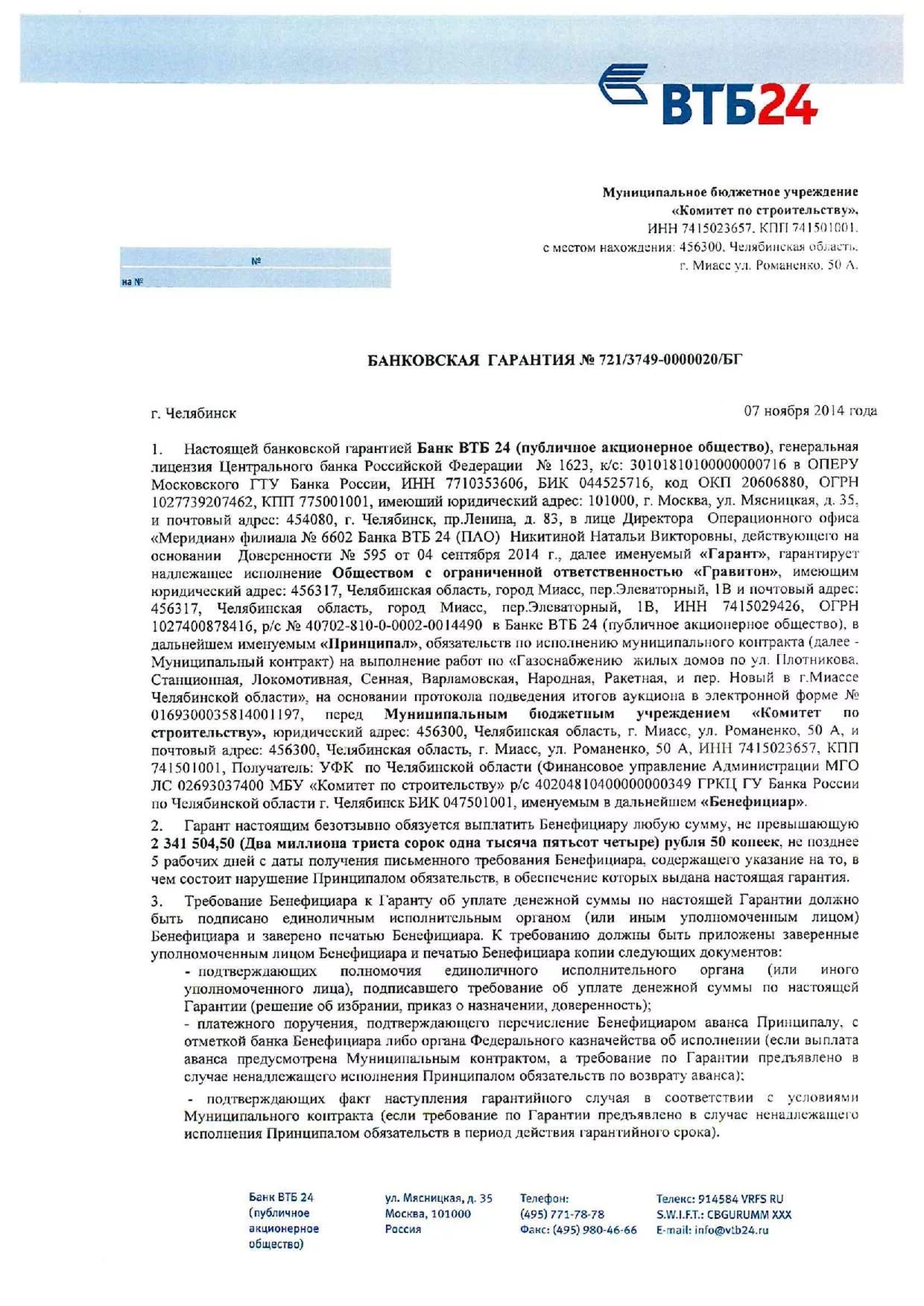

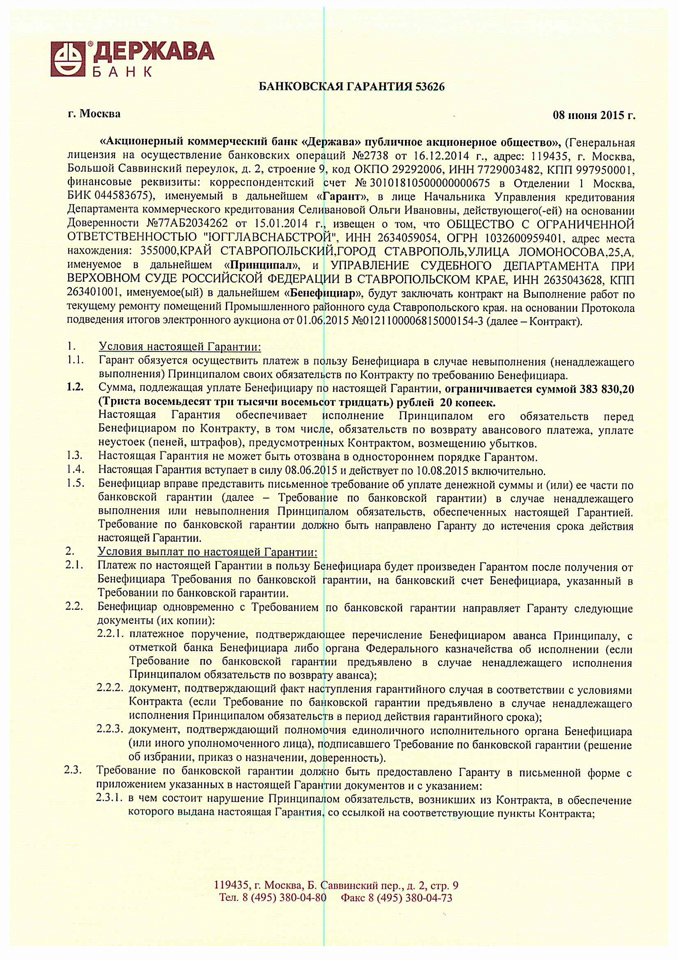

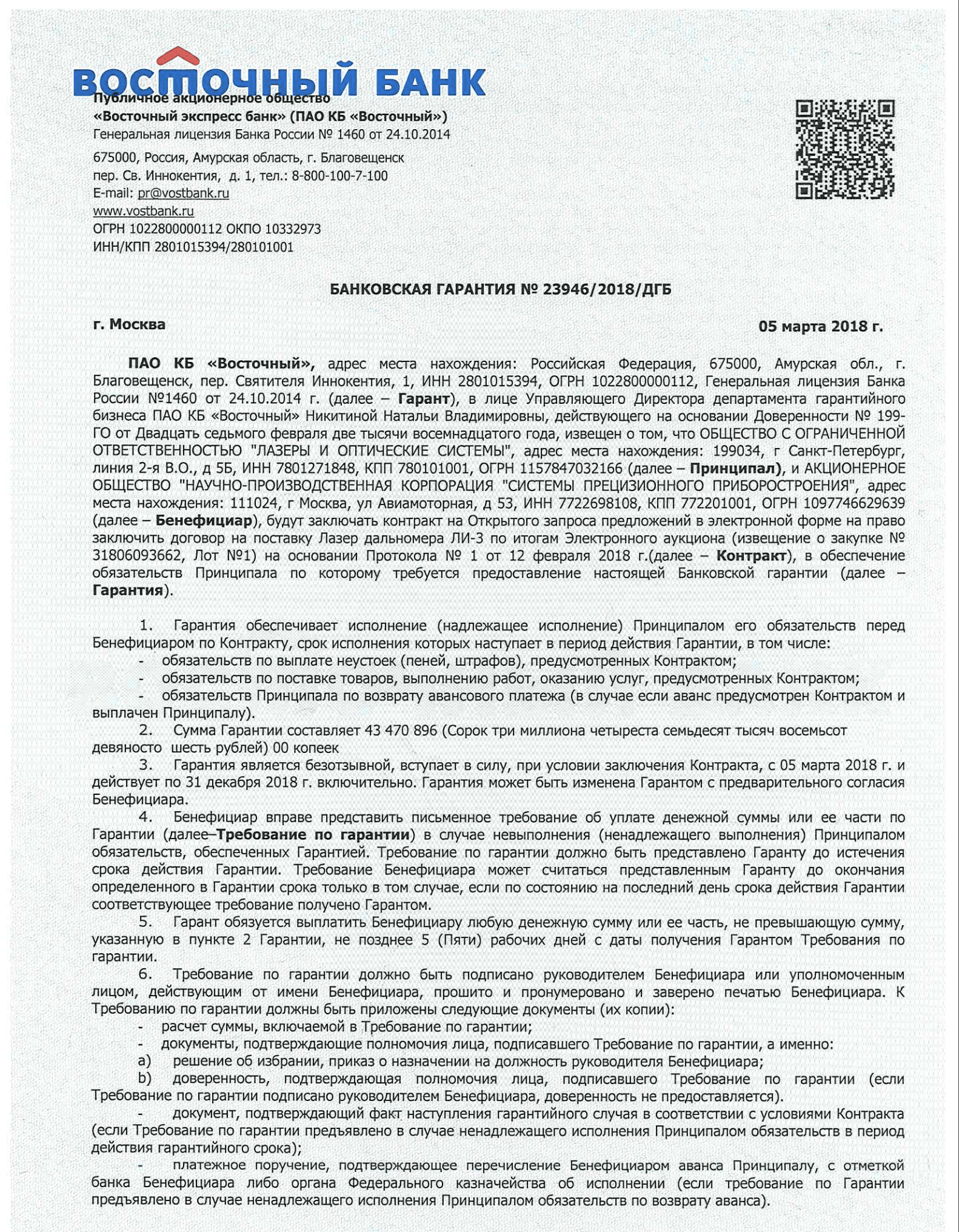

Банковская гарантия – что это и как получить

В современных экономических условиях при заключении крупных сделок, в том числе для государственных и муниципальных нужд, используется удобный финансовый инструмент — банковская гарантия на обеспечение исполнения контракта.

Банковскую гарантию можно сравнить со страховкой, которая выплачивается финансово-кредитным учреждением в том случае, если клиент не выполняет договорные обязательства, связанные с оплатой. Банковская гарантия — удобный способ обеспечения, позволяющий компенсировать убытки одной из сторон контракта в случае невыполнения обязательств, с другой стороны. Попросту говоря, это документ, по которому банк обязуется оперативно погасить задолженность перед тем, кому эти деньги положены.

В банковской гарантии заинтересованы те, кто намеревается принять участие в тендере или совершить крупную покупку. Наличие банковской гарантии свидетельствует о серьезности намерений и добросовестности компании.

Допустим, щебеночный карьер намеревается приобрести у завода дробилку. Но достаточная сумма денег у завода появится после летнего сезона. Руководитель обращается к заводу-изготовителю с просьбой об отсрочке платежа, гарантируя оплату гарантией банка. Завод соглашается, понимая, что деньги за дробилку он в любом случае получит или от карьера, или от банка.

Участники процесса

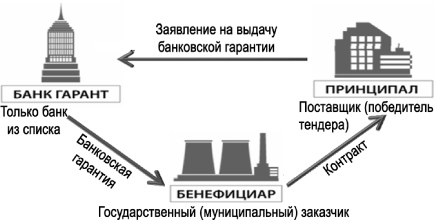

В процедуре оформления банковской гарантии выступают три стороны:

- принципал;

- бенефициар;

- гарант.

Сложные юридические термины имеют вполне понятное определение:

- Принципал — клиент, обращающийся в кредитное учреждение за гарантией и оплачивающий комиссию за услуги. К примеру, предприниматель стал победителем тендера на ремонт муниципальной дороги. При подписании контракта он обязан предоставить гарантию, что выполнит работу надлежащим образом, в полном объеме и в указанный срок. Предприниматель, купивший гарантию у банка, является принципалом.

- Бенефициар — компания, которая гарантировано от банка получит денежные средства в том случае, если принципал нарушил договорные обязательства. Если в процедуре госзакупок бенефициаром всегда является заказчик, то в других сделках может быть, кроме того, исполнитель и подрядчик, не только покупатель, но и продавец.

В вышеуказанном примере бенефициаром является муниципалитет. Если предприниматель не уложится в срок, то администрация города обратиться в банк и получит материальную компенсацию по выданной гарантии.

Если предприниматель не уложится в срок, то администрация города обратиться в банк и получит материальную компенсацию по выданной гарантии.

Бенефициаром может быть организация, выполняющая работы по договору подряда. К примеру, заказчик и подрядчик подписали договор на строительство типографии. На этапе подписания договора у заказчика не оказалось в достаточном объеме денег, поэтому подрядчик дал согласие выполнить работу при условии отсрочки оплаты на полгода — под банковскую гарантию. Если в указанный срок заказчик не погасит долг, то подрядчик получит свои деньги от банка, выдавшего гарантию.

- Гарант — банк, входящий в реестр Минфина, выдавший письменное обязательство, гарантирующее оплату бенефициару в том случае, если принципал не выполнит условий договора.

Кроме банков в список организаций, имеющих право выдавать независимые банковские гарантии, в 2015 году были добавлены любые кредитные или коммерческие предприятия. Гарантия стала именоваться независимой, то есть независящей от обязательств по контракту. По-прежнему гарантом являются исключительно банки при заключении договоров, связанных с госзакупками, таможенными и налоговыми ведомствами.

По-прежнему гарантом являются исключительно банки при заключении договоров, связанных с госзакупками, таможенными и налоговыми ведомствами.

Условия банковской гарантии

Вне зависимости от того, оформлена банковская гарантия на бумажном носите или это электронная банковская гарантия, требования к документу на основании Закона № 44-ФЗ одинаковые. Документ должен содержать:

- Дату выдачи и период, в течение которого соглашение сохраняет юридическую силу.

- Юридическое название организаций — участников процесса.

- Размер суммы, подлежащей уплате гарантом, или порядок определения и расчета этой суммы.

- Обязательства принципала, обеспеченные гарантией.

- Обязанность гаранта об уплате неустойки при просрочке оплаты.

- Условия, при выполнении которых должны быть выплачены деньги.

Только при соблюдении всех условий гарантия признается действительной. Во избежание получения отказа по БГ от банка, необходимо внимательно читать формулировки документа, составленные кредитным учреждением.

Универсальный кредит Газпромбанка — ставка от 5,6% под залог авто

Дополнительные условия

Документ, оформленный:

- на бумажном носителе должен быть подписан, скреплен печатью, прошит, а листы пронумерованы;

- на электронной носителе, должен быть подписан электронной подписью, лица, уполномоченного банком.

Банковская гарантия должная быть внесена в реестр банковских гарантий, размещенный в Единой информационной системе (ЕИС). Пока ЕИС работает в тестовом режиме, для размещения информации используется официальный сайт — www.zakupki.gov.ru.

Условия при госзакупках

Если документ используется при заключении государственных контрактов, то обязательными считаются следующие условия:

- Гарантия, выданная заказчику банком, должна быть безотзывной. То есть после заключения контракта, расторгнуть договор с банком или внести изменения в документ — нельзя.

- Банк-гарант обязуется выплатить неустойку за каждый день нарушения сроков платежа в размере 0,1% от общей суммы гарантии.

- Обязанность банка по погашению задолженности считается выполненной со времени зачисления денег на расчетный счет заказчика.

- Участник-победитель тендера после того, как заключит контракт, заключает договор с банком на предоставление банковской гарантии по обязательствам на основании заключенного госконтракта.

- Расходы, связанные с перечислением денег, ложатся на банк-гарант.

Бенефициар вправе поставить условие о том, что при задержке суммы в течение определенного времени он может списать деньги со счета банка без распоряжения владельца. Если банк не учтет дополнительные требования и не включит их в гарантию, то участник будет не допущен к торгам.

Документы, которые необходимо приложить к требованию о выплате БГ

Одновременно с требованием о погашении долгового обязательства, бенефициар направляет в банк пакет документов, состоящих из:

- обоснованного расчета суммы;

- платежного поручения, свидетельствующего о том, что бенефициар вернул принципалу предоплату — если возврат аванса обеспечивается гарантией;

- документа, подтверждающего факт наступления гарантийного случая;

- документа, подтверждающего полномочия должностного лица, подписавшего документ, фиксирующий потребности.

В банковскую гарантию запрещается включать:

- Требования о предоставлении банку-гаранту:

- судебных решений, доказывающих неисполнение обязательств;

- отчета об исполнении контракта;

- дополнительных документов, не включенных в обязательный Перечень по 44-ФЗ.

- Положения о праве банка отказывать в удовлетворении требования о платеже в случае непредставления уведомления о нарушении исполнителем условий договора.

Как выглядит банковская гарантия

Банковская гарантия не может быть заключена в устной форме. Это всегда документ, напечатанный на фирменном бланке организации, выступающей в роли гаранта. По форме — это стандартный договор, обязательное подписание которого со стороны банка. Подписи со стороны принципала и бенефициара допускаются, но не являются обязательными.

Виды

Виды банковских гарантий подразделяются в зависимости от конечной цели получателя:

- Тендерная используется при госзакупках и регулируется законами: № 44-ФЗ и № 223-ФЗ, гарантируя соблюдение участником условий конкурса и выполнения, взятых на себя обязательств.

- Платежная используется при получении рассрочки платежа, гарантируя оплату при нарушении сроков или задолженности со стороны должника.

- Таможенная используется при таможенном оформлении товара, гарантируя оплату в ситуациях, установленных налоговым законодательством.

- Выполнения компенсирует финансовые убытки заказчика в том случае, если исполнитель недобросовестно исполняет условия контракта.

- Возврат платежа гарантирует выплату кредитору при задолженности заемщика.

Преимущества

Хотя банковская гарантия предполагает расходы, клиентам выгодно ее использование. Прежде всего потому, что этот финансовый инструмент позволяет:

- не извлекать денежные средства из оборота;

- не предоставлять залог или поручительство.

Гарантия позволяет бенефициару быть уверенным в том, что он оперативно и без волокиты получит деньги, не вступая в спор с принципалом. Достаточно выполнить единственное условие — представить необходимый пакет документов.

Гарантия стимулирует исполнителя к качественному и своевременному исполнению взятых обязательств. Является подтверждением ответственности и финансовой состоятельности исполнителя.

Принцип работы гарантии

Обеспечение банковской гарантии

Выступая в роли гаранта, банк рискует финансами. Ведь перечислив сумму по гарантии, банк может не компенсировать свои убытки, ввиду того что принципал, попав в сложную финансовую ситуацию, не сможет вернуть гарантийную сумму в полном объеме.

Чтобы обезопасить себя, банк вправе запросить у исполнителя обеспечение в виде:

- недвижимости;

- транспортного средства;

- оборудования;

- товаров;

- ценностей.

В качестве гарантии возврата долга может выступать поручительство другой финансово состоятельной фирмы или благонадежного предпринимателя. Чаще всего обеспечение требуется в том случае, если финансовая история исполнителя выглядит ненадежной.

Залог останется не востребованным банком, если контракт будет успешно выполнен и гарантию выплачивать будет не нужно. Если условия договора будут нарушены и банк компенсирует убытки заказчика гарантированной суммой, то исполнитель вынужден вернуть банку определенное количество денег или отдать залог в счет погашения долга.

Если условия договора будут нарушены и банк компенсирует убытки заказчика гарантированной суммой, то исполнитель вынужден вернуть банку определенное количество денег или отдать залог в счет погашения долга.

Возникает резонный вопрос о том, почему нельзя предоставить залог непосредственно бенефициару и не оформлять гарантию? Прежде всего потому, что не все бенефициары в силу объективных причин готовы к длительным судебным разбирательствам и взаимодействиям с институтом судебных приставов. А банки имеют штат работников готовых работать с залоговым имуществом и заниматься взысканием долгов.

Этапы оформления

Выбор гаранта

Принципал, опираясь на собственные представления, выбирает банк-гарант, учитывая пожелания бенефициара. Путей решения несколько, можно:

- обратиться в банк, в котором уже открыт расчетный счет;

- выбрать подходящий на сайте www.zakupki.gov.ru;

- обратиться к услугам брокера.

Сравнить условия банковских гарантий в банках вашего города

Работа с документами

Выбрав банк, необходимо запросить перечень документов, необходимых для получения банковской гарантии. Каждое кредитное учреждение составляет собственный перечень.

Каждое кредитное учреждение составляет собственный перечень.

Рассмотрение заявки

Банк, получив заявку о выдаче гарантии и необходимый пакет документов, в течение определенного срока — от нескольких часов до нескольких дней — примет решение. В случае положительного решения, заявителю предлагается:

- оплатить счет за комиссию;

- заключить договор.

Заключение договора

До момента выдачи гарантии гарант и принципал заключают договор с указанием:

- условий гарантии;

- стоимости комиссии за услуги, предоставляемые банком;

- компании — бенефициара.

Стоимость банковской гарантии

Следующий этап — оплата банковской гарантии. Как правило, комиссионный платеж за выдачу документа составляет в среднем от 2,5 до 5 процентов от суммы. На размер стоимости влияет:

Кредит «Лёгкий» в Экспобанке от 8,9%

- протяженность периода действия документа;

- размер гарантийной суммы;

- степень риска платежа.

Выдача банковской гарантии

Гарантия вступает в законную силу с момента ее выдачи одному из участников процесса. Бенефициар получает документ через посредничество принципала или напрямую от банка-гаранта.

Использование банковской гарантии

Требование оплатить гарантию

В случае неисполнения договорных обязательств со стороны принципала, бенефициару достаточно отправить банку-гаранту требование, приложив необходимые документы. Банк обязан произвести оплату вне зависимости от того, что обязательство фактически исполнено или исполнитель утверждает, что оно исполнено.

Действия банка после получения гарантии

После того, как банк получил требование, он:

- уведомляет принципала, путем отправки копии требования и документов;

- рассматривает требование и корректность оформления документов;

- перечисляет деньги.

Возмещение сумм, выплаченных банку по гарантии

Принципал обязан вернуть банку деньги, которые были выплачены бенефициару по гарантии только в том случае, если бенефициаром документы были оформлены верно.

Ответственность бенефициара

В том случае, если бенефициар ввел в заблуждение банк о ненадлежащем исполнении договора принципалом и потребовал заплатить по гарантии, принципал вправе требовать возмещения.

Как проверить в реестре гарантий

Внести информацию о гарантии для госзакупок в информационную базу должен банк, представив принципалу выписку из реестра. Получить доступ и проверить гарантию в электронном реестре банковских гарантий могут исключительно гарант и бенефициар.

Подтверждение банковских гарантий, оформляемых для налоговой или таможенной служб, необходимо запрашивать в указанных ведомствах.

Возврат банковской гарантии

Гарантию не нужно возвращать банку, если:

- она оформлена для закупок за счет средств государственного бюджета;

- срок действия ее истек.

Если в тексте особо указано о необходимости возврата гарантии в случае истечения срока ее действия, необходимо осуществить возврат документа. Возврат будет означать, что необходимость в гарантии отпала и банк освобожден от обязанности производить по ней оплату.

Документы, необходимые для банковской гарантии в Москве

Чем более полно и тщательно подготовлены документы организации, тем быстрее банк выдаст гарантию в обеспечение сделки. Список документов представлен на сайте каждого банка. В зависимости от юридической формы компании он отличается.

Подготовку документов для оформления банковской гарантии осуществляют поэтапно. На первом этапе происходит первичный анализ компании, на втором этапе банк тщательно проверяет документацию предприятия и по окончании принимает решение, на основании которого выдается банковская гарантия. Какие документы нужны компании для предоставления в банк?

Банк может потребовать пять видов документов:

- Заявление-анкета.

- Документы, подтверждающие правовой статус компании.

- Финансовые.

- Прочие.

- Документы поручителя (если требуется поручительство).

Для компании в форме ООО, которой нужна банковская гарантия, документы для банка понадобятся следующие:

- Анкета-заявление. Ее пишут по форме, предлагаемой банком. Ее подписывает руководитель и главбух компании-принципала, заверяют печатью.

- Правовой статус компании подтверждают копией протокола учредительного собрания, оригиналом или нотариально заверенной копией устава, оригиналом или копией свидетельства о регистрации компании. Если в устав или учредительные документы были внесены изменения, требуются оригиналы или копии текстов этих изменений и решений о них.

- Свидетельства о ИНН (копия или оригинал), письмо о статистических кодах (ЕГРПО), выписку из ЕГРЮЛ (оригинал, срок не более 30 дней от даты выдачи) и свидетельство об изменениях в ЕГРЮЛ (если они были, оригинал или копия).

- Документы на право деятельности (лицензии, сертификаты), если требуются, копии, заверенные подписью директора и печатью фирмы.

- Оригиналы документов в подтверждение адресов (арендный договор, свидетельство о собственности).

- Копии документов в подтверждение полномочий руководителя и бухгалтера, заверенные подписью и печатью: протокол или выписка из него о назначении руководителя, приказы о назначении директора и главбуха, оригинал паспорта руководителя, копии паспортов главбуха, каждого учредителя (для ООО) (все страницы), список участников ООО (оригинал) на дату последнего изменения.

- При оформлении гарантии на крупную сделку, требуется оригинал или копия решения собрания учредителей, одобрившего сделку, или решение органа, уполномоченного принимать решение по сделкам с заинтересованностью.

Ее пишут по форме, предлагаемой банком. Ее подписывает руководитель и главбух компании-принципала, заверяют печатью.

Ее пишут по форме, предлагаемой банком. Ее подписывает руководитель и главбух компании-принципала, заверяют печатью.Банку важно знать финансовое положение компании, которой нужна банковская гарантия. Документы о финансовом состоянии включают бухгалтерский баланс, отчет о прибыли и убытке, годовой финансовый отчет с отметкой ТПФНС за предыдущий год, квартальную финансовую квартальную отчетность за последнее полугодие. Если используется УСН, то декларация налоговая за последний год (финансовый), если ЕНВД, то декларация по единому налогу за последний налоговый год.

- Потребуются (при их наличии) копии документов, подтверждающих успешное выполнение работ по аналогичным контрактам (с печатью и подписью руководителя).

- Копии проекта заключаемого контракта, для которого просят гарантию.

- При условии поручительства, под которое оформляется банковская гарантия, документы для получения ее под поручительство физлица: подписанная им анкета и копия паспорта (заверенная, все страницы).

Список документов для предприятий в форме ОАО дополнен оригиналом выписки из реестра акционеров, копиями уведомлений о выпуске ценных бумаг и отчетов по выпуску, заверенных у нотариуса.

Для ИП также требуются документы о регистрации, постановке на учет, лицензии, сертификаты, налоговые декларации в зависимости от выбранной им формы уплаты налогов (ОСН, УСН, ЕНВД).

Подготовка сбора документов и их оформления требует много времени и сил. Процесс подготовки документов и получения гарантии ускорит сотрудничество с опытными брокерами, знающими индивидуальные требования банков.

Остались вопросы? Мы с радостью вам перезвоним!

Читайте также

электронная банковская гарантия

В настоящее время в системе госзакупок широкое распространение получили электронные банковские гарантии. Их применяют при участии в тендерах и оформлении контрактов по №44-ФЗ, №223-ФЗ, №185-ФЗ. Многие компании принимают их в обеспечение коммерческих контрактов.

Список банков в Москве выдающих банковские гарантии.

| Название и адрес | Номер в перечне минфин-а | |

|---|---|---|

| 1. | ОАО Банк ВТБ Москва 119121, Россия, г. Москва, ул. Бурденко, д. 1 | 1000 |

| 2. | АО «СМБСР Банк» Москва 123317, Москва, Набережная Пресненская, 10, | 3494 |

| 3. | ООО КБ «Н-БАНК» Москва 125124, г.Москва, 3-я улица Ямского поля, д.2, корп.13 | 3493 |

| 4. | КБ «НОВОЕ ВРЕМЯ» (ООО) Москва 109028, г. Москва, ул. Воронцово поле, д. 5 | 3492 |

| 5. | ООО «Голдман Сакс Банк» Москва Россия, 125047, Москва, улица Гашека, дом 6 | 3490 |

Как получить банковскую гарантию (алгоритм)

Автор: Д. Устинов

29.09.2015

Для участников современного гражданско-правового оборота очень важным и актуальным вопросом становится получение гарантированного желаемого результата при заключении договорных отношений. Для достижения этих целей в гражданском законодательстве Российской Федерации предусмотрен целый ряд правовых институтов, одним из наиболее распространенных и востребованных средств обеспечения исполнения обязательств является банковская гарантия.

Законодатель определяет банковскую гарантию в ст. 368 ГК РФ, следующим образом: «В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате».

По интенсивности применения банковская гарантия находится на первых позициях, что подтверждает ее высокую эффективность. Это обусловлено тем, что банковская гарантия позволяет участнику сделки за адекватную плату не только не выводить свои активы из обращения, но и при этом получить надежное и всеми признанное финансовое подкрепление своих обязательств.

Исходя из данной нормы права за банковской гарантией следует обращаться:

а) в банк;

б) в иное кредитное учреждение;

в) в страховую организацию.

Закон «О банках и банковской деятельности» достаточно четко говорит о том, что выдача банковской гарантии – это операция, которую может осуществлять лишь кредитная организация, имеющая лицензию на соответствующий вид деятельности от Центробанка России. Необходимо сразу сделать оговорку, что сейчас страховые компании из-за отсутствия соответствующей правовой базы практически не предоставляют услуг по предоставлению банковских гарантий и даже название «банковская гарантия» вполне обоснованно закрепляет за банками преимущественное право на её предоставление. Поэтому в настоящее время банковскую гарантию принято рассматривать как продукт рынка финансовых услуг, а не страховых. Острые противоречия по вопросу о предоставлении подобного рода услуг на законодательном уровне были решены не в пользу представителей страхового бизнеса.

В представленной статье будет рассматриваться процедура получения банковской гарантии применительно к банкам либо иным кредитным учреждениям, но не страховым организациям.

Процесс предоставления банковской гарантии представляет собой достаточно объемный и сложный алгоритм, требующий больших затрат времени и соблюдения определенных условий. Любой банк или кредитная организация имеют свои регламенты, локальные акты и правила; это также распространяется и на их деятельность, связанную с предоставлением услуг по выдаче банковских гарантий.

Но независимо от формы собственности и организационно-правовой формы банка или кредитного учреждения процедура получения банковской гарантии обязательно будет проходить следующие этапы:

1. Обращение. Потенциальный клиент обращается в банк или другую кредитную организацию. Для этого заполняется первичный документ, чаще всего это оформляется заявкой, анкетой или заявлением на стандартном бланке в последующем лицо, обратившееся с таким заявлением, будет являться принципалом по выданной гарантии.

2. Изучение и проверка клиента. Банк или кредитное учреждение запрашивает по своему усмотрению документы по предполагаемой сделке, учредительные документы, регистрационные свидетельства, бухгалтерскую, статистическую и финансовую отчетность у заявителя. Обязательным требованием будет предоставление бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2), подписанных уполномоченными лицами и заверенных печатью организации либо с отметками налогового органа. На данном этапе осуществляется анализ финансово-хозяйственной деятельности не только принципала, но и бенефициара, выявление возможных рисков и нежелательных последствий. С учетом представленных документов, со стороны гаранта может быть выдвинуто требование о формировании залоговой массы, из перечня имущества которым принципал располагает.

3. Принятие решения. Банк или кредитное учреждение на основе проведенного анализа принимает решение о возможности или невозможности предоставления банковской гарантии. Соответственно необходимо учитывать, что решение о предоставлении банковской гарантии не всегда бывает положительным. В случаях обнаружения факторов повышенного риска обычно запрашиваются дополнительные документы. Если потенциальный гарант утратил интерес к конкретной сделке, то в целях тактичного отказа запрашиваются такие документы и сведения, которые потенциальный клиент представить не в состоянии, либо их получение представляется крайне затруднительным в определенный срок. Например: требование дополнительных бизнес-планов и финансово-аналитических прогнозов дальнейшего развития, требование о наличии или отсутствии судимости ряда должностных лиц организации документально подтвержденное правоохранительными органами, требование о внесении изменений в учредительные документы в случаях выявления формальных ошибок, произошедших не всегда по вине заявителя и т.д.

4. Оформление решения. Большинство банков или иных кредитных учреждений неохотно оформляют отказ в предоставлении банковской гарантии в форме документа, с указанием настоящих оснований отказа и их аргументацией. В случае положительного решения, сделка совершается в простой письменной форме в соответствии со ст. 161 ГК РФ, производится открытие расчётного счета в банке, оформление залога (при необходимости) и выплата вознаграждения принципалом. Размер вознаграждения гаранта (сумма комиссии) зависит от условий предоставления гарантии (сумма, условия контракта, риски и т.д.). Как и любой другой продукт на рынке финансовых услуг банковская гарантия будет иметь свою стоимость, поэтому вопрос о цене таких услуг для клиента всегда актуален. Опять же, в зависимости от складывающейся конъюнктуры на рынке финансовых услуг подход к ценообразованию у каждой организации индивидуален, но в среднем комиссия по банковской гарантии составляет около 7% годовых, а при расчете платы в виде процента от гарантированной суммы от 0,5% до 5% за оговоренный период времени.

В результате благополучно пройденных этапов, банк предоставляет банковскую гарантию. На практике на прохождение всех перечисленных этапов уходит в среднем около 1-2 недель.

В каждом банке или ином кредитном учреждении существуют свои шаблоны соглашений по предоставлению банковских гарантий, но любое в своем тексте обязательно будет содержать следующие условия:

1. Наименование гаранта, принципала, бенефициара;

2. Ссылку на договор по основному обязательству, во исполнение которого предусмотрена гарантия;

3. Размер денежного обязательства, подлежащего выплате по гарантии;

4. Срок, на который выдана гарантия, или ссылка на определенный юридический факт, при наступлении которого действие гарантии прекращается;

5. Условие, при котором сумма гарантийных выплат уменьшается;

6. Порядок расчетов по платежам;

7. Размер вознаграждения за предоставление гарантии.

Выше был рассмотрен общий алгоритм действий, который применим для получения банковской гарантии независимо от организационно-правовой формы и гаранта и принципала.

В гражданском законодательстве России появляются новые нормы, которые предписывают некоторым участникам гражданско-правовых отношений предъявлять специальные требования к тем или иным гражданско-правовым институтам это не обошло стороной и отношения связанные с предоставлением услуг по банковской гарантии. Еще не так давно банковской гарантией в России обеспечивались чаще всего внешнеэкономические сделки, но сейчас гарантия широко используется для обеспечения обязательств по государственным и муниципальным заказам, а в ряде случаев даже в обязательном порядке. В условиях действующего законодательства, а именно Федеральный закон от 05.04.2013 № 44-ФЗ и Федеральный закон от 18.07.2011 № 223-ФЗ большинство участников и победителей тендеров неизбежно сталкиваются с необходимостью получения банковской гарантии. Без её наличия заключение государственного или муниципального контракта нереально. В сфере государственных закупок требования к банковским гарантиям становятся более жесткими, чем раньше, основной целью данного закона является повышение роли аудита и контроля в данной области.

В связи с этим при реализации данного закона на практике возникают определенные сложности. Статьёй 45 Федерального закона от 05.04.2013 № 44-ФЗ устанавливается, что заказчики в качестве обеспечения заявок и исполнения контрактов принимают банковские гарантии, выданные банками, включенными в предусмотренный статьей 74.1 Налогового кодекса Российской Федерации перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения. Таким образом, государственный или муниципальный заказчик не вправе принимать гарантии от банков или иных кредитных учреждений, не включенных в специальный перечень, опубликованный на официальном сайте Минфина РФ. Данный перечень постоянно редактируется и обновляется и поэтому выбрать организацию, предоставляющую банковские гарантии и одновременно отвечающую требованиям ст. 45 44-ФЗ задача непростая.

Кроме того, ч. 2 ст. 45 44-ФЗ определяет обязательные условия банковской гарантии она должна быть безотзывной и должна содержать целый ряд обязательных условий:

► сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных настоящим Федеральным законом случаях, или сумму банковской гарантии, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств, принципалом;

► обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией;

► обязанность гаранта уплатить заказчику неустойку в размере 0,1 процента денежной суммы, подлежащей уплате, за каждый день просрочки;

► условие, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством Российской Федерации учитываются операции со средствами, поступающими заказчику;

► срок действия банковской гарантии должен превышать срок действия контракта не менее чем на один месяц;

► отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта;

► установленный Правительством Российской Федерации перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии.

Банковские гарантии / Банковские залоги

В каких ситуациях мы рекомендуем компаниям выбирать банковскую гарантию SEB

- Если дополнительное страхование необходимо / требуется для заключения договора.

- Вы как продавец не уверены в платежеспособности покупателя.

- Вы как покупатель не уверены, что продавец сможет доставить товар.

- Вы можете использовать Гарантию как альтернативу, если для выполнения обязательств по сделке требуется дополнительное страхование в виде денежной / денежной страховки.Гарантия позволит вам использовать бесплатные финансовые ресурсы компании, которые в другой ситуации / в противном случае были бы «заморожены» во время транзакции. (Например, тендеры местных муниципалитетов требуют внесения определенной суммы денег на счет муниципалитета, который служит страховкой для выполнения обязательств. В этом случае, если правила конкурса позволяют это, это более выгодно для вас воспользоваться банковской Гарантией.

Что обеспечивает Гарантия

Банковская гарантия — это безотзывное обязательство банка выплатить получателю Гарантии (третьему лицу) деньги до максимальной суммы, установленной в Гарантии, если лицо, запрашивающее Гарантию , не выполнит свои обязательства .Выполнение обязательств сначала требуется от лица, запрашивающего Гарантию, и Гарантия должна использоваться только в том случае, если запрашивающее лицо не выполняет обязательства. В этом случае банк на основании выданной Гарантии незамедлительно выплачивает согласованную сумму получателю Гарантии (третьему лицу).

В случае банковского залога банк производит платеж, если в дополнение к запросу получателя гарантии он также получил согласие запрашивающего гарантию или постановление суда о том, что такой платеж должен быть произведен.В случае первого запроса банк производит платеж, если получатель Гарантии представил первый письменный запрос, соответствующий условиям Гарантии.

Банк может выдать Гарантию для различных обязательств , например, для выполнения тендерного предложения , платежа или предоплаты, для оплаты выполнения условий договора, авансового платежа, кредита, обязательств по аренде, налоговой декларации и т. Д. Наименьшая сумма международной гарантии, выданной банком SEB, составляет 30 евро.

Гарантии — это полностью независимая сделка от соглашений или предложений, на которых они основаны или которые упоминаются в Гарантии — все стороны, участвующие в Гарантии, работают только с документами, а не с соответствующими транзакционными товарами или услугами. Гарантии являются надежным и международно признанным средством — их деятельность регулируется правилами Международной торговой палаты «Гарантии по запросу» (URDG 758) и соответствующими нормативными документами Латвийской Республики.

Для уменьшения рисков транзакций вы также можете воспользоваться другими банковскими услугами SEB — аккредитивом или документарным инкассо. Из трех упомянутых услуг наиболее часто используется Залог.

Подробнее об аккредитиве

Подробнее о Документальном собрании

Сравнение аккредитива, банковской гарантии и документарного инкассо

Документальное собрание | Аккредитив | Банковская гарантия / Залог |

|---|---|---|

Форма оплаты | Форма оплаты | Инструмент ограничения риска |

Оплата торговых документов | Оплата торговых документов | Проходит без оплаты |

Документы не возвращаются покупателю без оплаты или залога оплаты товара в определенные сроки | Документы не возвращаются покупателю без оплаты или залога оплаты товара в определенные сроки | Документы можно запросить только в случае гарантийного платежа |

Банк не обязан платить | Банк обязан выплатить | Банк обязан выплатить |

Чаще всего используются Гарантия платежа и Гарантия тендера, но банк может выдать гарантии на выполнение различных типов обязательств по договору (например, платеж, авансовый платеж, выполнение договора, срок гарантии, кредитные обязательства, обязательства по договору аренды, налоговые обязательства). -платежные обязательства и др.).

- Заявка, тендерная гарантия (залог) гарантирует, что организатор открытого конкурса (покупатель) получит определенную сумму денег от банка, если победитель конкурса отзовет свое предложение или откажется подписать договор.

- Гарантия предоплаты — в этом случае вы, как покупатель, получите предоплату, если партнер по сделке (получатель аванса) не выполнит условия договора — поставка товаров или услуг не состоится.

- Гарантия оплаты гарантирует вам как продавцу, что банк оплатит товары / услуги в случае, если покупатель товаров / получатель услуг не произведет оплату в соответствии с условиями контракта и в сроки, установленные в контракте.

- Гарантия исполнения, гарантия исполнения Получатель получает гарантированный возврат от суммы договора, если какое-либо из требований договора не выполнено.

- Гарантийный залог — в случае гарантийного залога банк гарантирует выплату штрафа покупателю / получателю услуги, если качество товаров или оборудования или качество предоставленных услуг не соответствуют условиям договора .Банковская гарантия покроет расходы покупателя / получателя услуги, возникшие в результате устранения дефектов в течение гарантийного срока.

- Кредитная гарантия гарантирует кредитору выплату долга, включая выплату процентов и комиссионных.

- Залог Службы государственных доходов имеет различные виды — Транзитный залог, а также залог возврата налога.

- Резервный аккредитив также может рассматриваться как гарантия.Это банковская гарантия, выпущенная в форме аккредитива, которая действует в соответствии с международно признанными правилами работы с аккредитивами. Как и банковская гарантия, резервный аккредитив — это не форма оплаты, а гарантийный документ, подтверждающий, что продавец получит платеж, если покупатель не выполнит свои обязательства, указанные в аккредитиве. Чаще всего аккредитив используется для сделок с США, где он служит альтернативой банковской гарантии.AS «SEB banka» считает аккредитив Stand-by одним из видов банковских услуг. Подробнее о аккредитивах

Возможные виды устройств безопасности

- Депозит денег в банке;

- Заблокированные средства на расчетном счете клиента;

- Встречная гарантия, выданная другой кредитной организацией;

- Ипотека недвижимости;

- Залог коммерческих активов;

- Другой вид обеспечения, не противоречащий политике кредитования и законам Латвийской Республики.

| Услуги | Сборы |

|---|---|

| Гарантийная линия 1 | |

| Оформление гарантийной строки, увеличение лимита | 0,5%, мин. 150,00 EUR |

| Продление срока гарантийной линии | 0,2%, мин. 150,00 EUR |

| Прочие изменения договора гарантийной линии по запросу клиента | 0,5%, мин 50.00 | евро

Гарантии / Международные гарантии / Резервные аккредитивы | |

| Выдача гарантии / резервный аккредитив: | |

| • вид обеспечения: денежное покрытие в банке SEB | 0,3%, мин. 120,00 EUR |

| • в рамках Гарантийной линии | По договоренности мин 70.00 | евро

| • другой залог | 1%, мин. 190,00 EUR |

| Дополнительные комиссии за выдачу Гарантии / Резервного аккредитива: | |

| • выдача Гарантии по образцу, предоставленному заказчиком | 15,00 | евро

| • срочная выдача Гарантии в течение 8 рабочих часов 2 | 70.00 | евро

| • обработка нестандартного шаблона Гарантии и его согласование | По договоренности, мин. 70,00 EUR |

| Комиссия за использование гарантии (в зависимости от типа обеспечения): | |

| • вид обеспечения: денежное покрытие в банке SEB | Мин. 1% в год, мин. 35,00 EUR |

| • другой залог | По договоренности |

| Изменение / аннулирование гарантии по запросу клиента | 70.00 | евро

| Уведомление о гарантии / резервном аккредитиве, выданном другим банком | 85,00 EUR |

| Уведомление об изменениях в гарантии / аккредитиве Stand-by, выпущенном другим банком | 70,00 EUR |

| Проверка подлинности / аннулирование / обработка другой информации Гарантии, выданной другим банком по запросу клиента | 100.00 | евро

| Обработка / заверение подписей / отправка претензии от имени клиента 3 | 0,2%, мин. 145,00 EUR |

| Оплата полученной претензии | 0,25%, мин. 145,00 EUR |

Подтверждения | |

| Подтверждение выдачи гарантии | 70.00 | евро

| Свидетельство о возможности выдачи гарантии | 30,00 EUR |

| Внесение изменений в условия подтверждения по запросу клиента | 30,00 EUR |

Дополнительные услуги | |

| Обработка и передача информации о финансовых операциях от имени клиента | 30.00 | евро

| Подготовка договоров и договоров залога в электронном виде | Бесплатно |

| Подготовка договоров и договоров залога в бумажном виде | 35,00 EUR |

| Разрешение на получение товара на адрес банка | 70,00 EUR |

| Стоимость курьерских услуг | Фактические затраты |

| Комиссии корреспондентских и кооперативных банков | Фактические затраты |

| Проверка контрагентов по сделке (применимо для сделок со странами с высоким риском) 4 | 45.00 | евро

1 Комиссия должна быть оплачена в день подписания договора или изменений.

2 По решению банка SEB и заключению с клиентом соответствующего договора. Стандартный срок выдачи гарантии изложен в условиях гарантии.

3 Заявление о рассмотрении и отправке претензии необходимо подать в банк SEB не менее чем за 3 рабочих дня до истечения срока действия гарантии.

4 В соответствии с внутренними и внешними правилами банка на момент проверки.

Резервный аккредитив Vs. Банковская гарантия | Финансы

Резервный аккредитив и банковская гарантия — это схожие вещи, и они чаще всего используются при совершении международных транзакций. Однако их также можно использовать для продаж, покупок и транзакций в США, когда вам нужно доказать, что вы можете получить доступ к наличным в короткие сроки. Банковская гарантия обеспечивает большую защиту при совершении покупок.

Банковские риски Аналогичные

Хотя банки сталкиваются с рисками как при использовании резервных аккредитивов, так и гарантий, дополнительная защита, предлагаемая банковской гарантией, увеличивает их риск. Ни один из этих документов не проходит автоматически. В свете своего риска банки обрабатывают ваши запросы, как если бы они были ссудой, одобряя или отклоняя вашу заявку на основе вашей кредитоспособности.

Сходства между двумя

Оба этих предмета гарантируют продавцам, что им заплатят за ваши покупки.Если вы продавец, вы можете «потребовать» аккредитив или банковскую гарантию, чтобы убедиться, что вы получите оплату за проданные вещи. Когда вы выступаете в роли покупателя, продавец ожидает от вас прямого платежа. Если вы не произведете своевременную оплату, продавец может попросить ваш банк принять меры по аккредитиву или гарантии. Неопределенность международных продаж и обмена валюты делает резервные аккредитивы и банковские гарантии популярными документами.

Различие в защите

Хотя оба этих документа служат основной цели — гарантировать, что продавцы получат деньги, существует юридическое различие.Банковская гарантия защищает продавца так же, как резервный аккредитив, но также защищает покупателя. Когда вы действуете в качестве продавца, не имеет значения, решит ли ваш покупатель предоставить подтверждение аккредитива или банковской гарантии. Однако, когда вы выступаете в качестве покупателя, вы предпочитаете банковскую гарантию, поскольку она также защищает вас, если продавец никогда не отправит ваши покупки или если товары будут доставлены в поврежденном состоянии. Банковская гарантия возместит деньги, которые вы отправили неработающему продавцу.

Разница в производительности

Для многих международных продаж продавцы предпочитают аккредитив.Поскольку ваш банк сообщает финансовому учреждению продавца о существовании кредитного письма, продавцы часто предпочитают, чтобы ваш банк выполнял операции путем перевода этих средств в банк продавца. Продавцы получают быструю и гарантированную оплату, включая конвертацию валюты, если необходимо, прямо на свой банковский счет. Банковские гарантии работают несколько иначе. Они вызваны не продажей, а только невыполнением обязательств покупателем или продавцом.

Обеспеченный или необеспеченный

Поскольку ваш банк принимает решение о выдаче кредита, в случае возникновения проблем с кредитом вам или вашему бизнесу, вас могут попросить «обеспечить» аккредитив.Обычно вы делаете это, вкладывая равную сумму наличных денег, часто в форме краткосрочного депозитного сертификата. Ваш банк также может разрешить вам заложить залог, стоимость которого равна или превышает сумму запрашиваемого кредита. Ваш банк может также разрешить вам получить банковскую гарантию вместо аккредитива, предложив надлежащее обеспечение.

Все, что вам нужно знать

Корпоративная гарантия — это соглашение, в котором одна сторона, называемая поручителем, берет на себя платежи или обязательства по долгу, если должник не выполняет свои обязательства по ссуде.Читать 3 мин.

1. Что такое гарантия?2. На кого распространяется гарантия?

3. Корпоративный и личный гарант

4. Что такое ограниченная гарантия?

5. Какая информация должна быть в гарантии?

6. Насколько обеспечена исковая сила корпоративной гарантии?

Обновлено 6 июля 2020 г .:

Корпоративная гарантия — это соглашение, в котором одна сторона, называемая поручителем, берет на себя платежи или обязательства по долгу, если должник не выполняет свои обязательства по ссуде.

Что такое гарантия?

Корпоративная гарантия также обозначается как «гарантия» или «корпоративная гарантия». Эта гарантия приносит пользу должнику и кредитору. Для кредитора ссуда более безопасна, поскольку поручитель заверяет, что деньги будут возвращены. Должник может получить право на получение ссуды, на получение которой он иначе не мог бы претендовать, благодаря гарантии, предоставленной гарантом. Должникам с более низким кредитным рейтингом могут потребоваться корпоративные гарантии для получения ссуды.

Другие названия корпоративной гарантии:

- Сторонняя гарантия

- Гарантия

- Гарантия

- Гарантированный заем

На кого распространяется гарантия?

В корпоративной гарантии стороны относятся к юридическим или физическим лицам, которые несут ответственность за выполнение любых обязательств, изложенных в соглашении. По большинству гарантий обязательство заключается в возврате средств, которые были ссужены должнику.

Тремя основными сторонами стандартной корпоративной гарантии являются:

- Поручитель, который является физическим лицом, согласившимся выполнить юридическое обязательство, приняв платежи по ссуде, если должник не может выполнить свое обязательство

- Кредитор, который является лицом, которому задолженность

- Должник, который является физическим лицом, получающим деньги и ответственным за выплату кредита

Корпоративные vs.Персональный гарант

Персональный гарант — это лицо, соглашающееся взять на себя выплату кредита или другие обязательства должника, как указано в соглашении. Корпорация, согласная взять на себя эти обязательства, является корпоративным гарантом.

Что такое ограниченная гарантия?

В определенных ситуациях ограниченная гарантия используется для ограничения обязательств поручителя. Например, поручителю, возможно, придется выплатить только определенную сумму ссуды должника вместо полной суммы.В этих обстоятельствах в гарантийном документе должна быть четко указана сумма ограниченной гарантии.

Вы можете увидеть ограниченную гарантию в ипотечном соглашении. Вместо того, чтобы использовать полную стоимость имущества в качестве меры безопасности, гарант будет нести ответственность только за выплату части суммы кредита. Для того чтобы это соглашение имело юридическую силу, ограничения должны быть указаны в кредитном соглашении и подписаны поручителем.

Какая информация должна быть в гарантии?

Как корпоративные, так и личные гарантии должны содержать определенную информацию:

- Наименование должника

- Название и адрес кредитора или кредитора

- Имя и контактная информация поручителя

- Любые лимиты гарантии, такие как максимальная сумма или процент ссуды, которые должны быть оплачены поручителем

- Подпись свидетеля, не участвующего в договоре

Насколько обеспечена юридическая сила корпоративной гарантии?

Корпоративные гарантии имеют решающее значение в деловых операциях, особенно в случае получения или создания кредита.Большинство гарантий предоставляется банкам и другим кредиторам. Банк — одна из форм консенсуального обеспечения залога по ссудам. Вы можете задаться вопросом, являются ли гарантии исполнимыми или это жизнеспособные формы безопасности.

Корпоративная гарантия — это договор между юридическим или физическим лицом и должником. В этом контракте гарант соглашается взять на себя ответственность по обязательствам должника, например, по погашению долга. Когда компания гарантирует возврат ссуды, предоставленной одной из ее дочерних компаний, если дочерняя компания не выполняет свои обязательства по ссуде, лицо, подписавшее соглашение, гарантирует, что ссуда будет возвращена.

В прошлом судьи в судебных делах утверждали, что, когда гарант берет на себя ответственность за ответственность кого-то другого, это соглашение становится юридическим, отдельным и подлежащим исполнению контрактом между кредитором и гарантом. Хотя легче доказать юридическое создание и обязательство, содержащееся в личной гарантии, корпоративные гарантии может быть труднее доказать. В целом, личные гарантии легче обеспечить в судебном порядке, за исключением случая, когда одна сторона заявляет о подлоге, мошенничестве или принуждении.

Корпоративные гарантии труднее обеспечить, потому что корпорации имеют разные структуры с разными слоями людей, включая совет директоров, сотрудников и акционеров. У каждого из этих лиц своя роль в администрировании и управлении делами компании, поэтому подписывающее лицо может не иметь полномочий на это от имени компании.

Если вам нужна помощь с корпоративной гарантией, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel.UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Схема гарантирования вкладов

Что такое Схема гарантирования вкладов?

Схема гарантирования вкладов защищает вкладчиков в случае, если банк, строительное общество или кредитный союз, уполномоченный Центральным банком Ирландии, не сможет выплатить вклады.

Депозиты до 100 000 евро на человека на учреждение защищены схемой. Схема гарантирования вкладов обязана выплачивать компенсацию вкладчикам, должным образом подтвержденным в качестве правомочного вкладчика, в течение 15 рабочих дней с момента банкротства кредитной организации.

Схема гарантирования вкладов находится в ведении Центрального банка Ирландии и финансируется кредитными учреждениями, на которые распространяется данная схема.

В следующем документе изложены основные детали защиты соответствующих депозитов в AIB:

Схема гарантирования вкладов — Информационный лист для вкладчиков

Какие типы вкладов защищены схемой гарантирования вкладов?

Депозит означает кредитный остаток на счете в банке, строительном кооперативе или кредитном союзе, который кредитная организация должна погасить в соответствии с применимыми юридическими и договорными условиями.Ниже приводится список типов депозитов, которые могут рассматриваться как имеющие право на получение DGS:

Текущие счета

Счета до востребования

Извещение о депозитных счетах

Срочные депозитные счета

Долевые счета в строительном кооперативе или кредитном союзе

Депозитный элемент структурированных депозитов / трекерных облигаций также может иметь право на участие

Кредитные остатки на кредитных картах, выпущенных кредитными учреждениями, также могут иметь право на участие

Какие типы клиентов защищены схемой гарантирования вкладов?

В целом СГД защищает вклады, принадлежащие физическим лицам, компаниям, товариществам, клубам, ассоциациям, школам и т. Д.СГД покрывает депозиты в филиалах кредитных организаций, уполномоченных в Ирландии. Резиденция вкладчика не является фактором при определении правомочности депозита. Вы не должны быть резидентом Ирландии или быть гражданином Ирландии, чтобы иметь право на компенсацию DGS.

Защищены следующие вклады:

Физические лица

Индивидуальные предприниматели

Партнерство

Клубы, ассоциации, школы и благотворительные организации

Компании 1

Средства, находящиеся в доверительном управлении на клиентских счетах юристами и другими профессионалами, могут иметь право на участие, если соответствующие бенефициары имеют право на участие сами.

Малые самоуправляемые пенсии

1 — Покрываются компании, если они не входят в список исключений ниже.

Какие типы клиентов не защищены схемой гарантирования вкладов?

Схема не распространяется на вклады, размещенные лицами следующих типов:

Лица, осужденные за отмывание денег

Лица, не полностью идентифицированные кредитной организацией

Банки, строительные общества и центральные банки (включая кредитные союзы)

Страховые компании

Инвестиционные компании (Собственные средства)

Пенсионные планы и пенсионные фонды (кроме небольших самоуправляемых пенсий)

Коллективные инвестиционные схемы или паевые инвестиционные фонды

Финансовые учреждения, такие как поставщики потребительских кредитов, биржевые маклеры, денежные брокеры и ростовщики

Органы центрального и местного самоуправления Международные общественные организации (e.